Größe und Marktanteil des polnischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

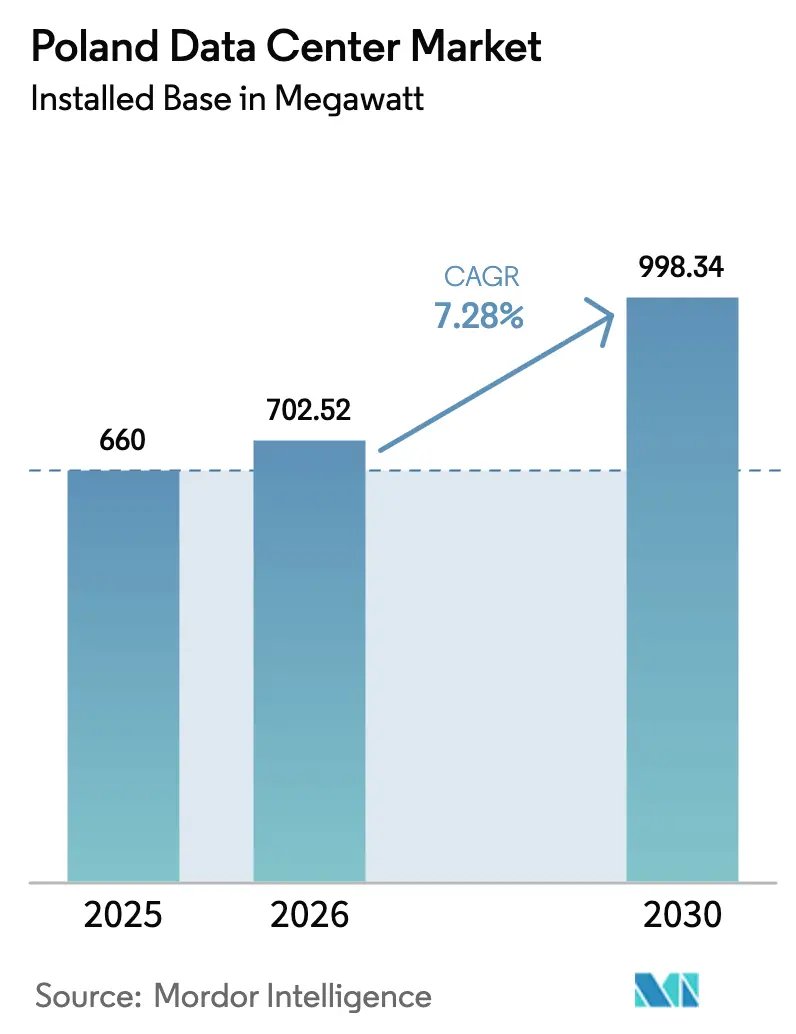

| Marktgröße im Basisjahr (2025) | 660 Megawatt |

| Marktvolumen (2026) | 702.52 Megawatt |

| Marktvolumen (2030) | 998.34 Megawatt |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des polnischen Rechenzentrummarkts gemessen an der installierten Basis wird voraussichtlich von 660 Megawatt im Jahr 2025 auf 702,52 Megawatt im Jahr 2026 steigen und bis 2030 998,34 Megawatt erreichen, mit einer CAGR von 7,28 % über den Zeitraum 2026–2030. Polens Position als am schnellsten wachsender Colocation-Knotenpunkt in Mitteleuropa wird durch Hyperscale-Verpflichtungen von Microsoft und Google, stetige Glasfaserinvestitionen entlang paneuropäischer Routen und einen 5G-Ausbau gestützt, der die adressierbare Edge-Computing-Basis erweitert. Das Wachstum wird jedoch durch das Energienetzdefizit in Warschau, einen engen Arbeitsmarkt und volatile Strompreise gebremst, was Betreiber dazu zwingt, langfristige Verträge für erneuerbare Energie abzuschließen. Die Wettbewerbsstrategien divergieren: Großhandels-Campusse verfolgen Volumenverträge mit Cloud-Anbietern, während mittelgroße Einrichtungen in regionalen Städten auf hybride Cloud-Workloads von Banken, E-Commerce- und Fertigungsunternehmen setzen. Staatliche Anreize im Rahmen des Programms der Polnischen Investitionszone sowie das Energieeffizienz-Regelwerk der Europäischen Union begünstigen neue Bauprojekte an Standorten, die Steuervergünstigungen mit reichlich Wind- oder Solarkapazität verbinden, und gestalten die geografische Verteilung des polnischen Rechenzentrummarkts neu.

Wichtigste Erkenntnisse des Berichts

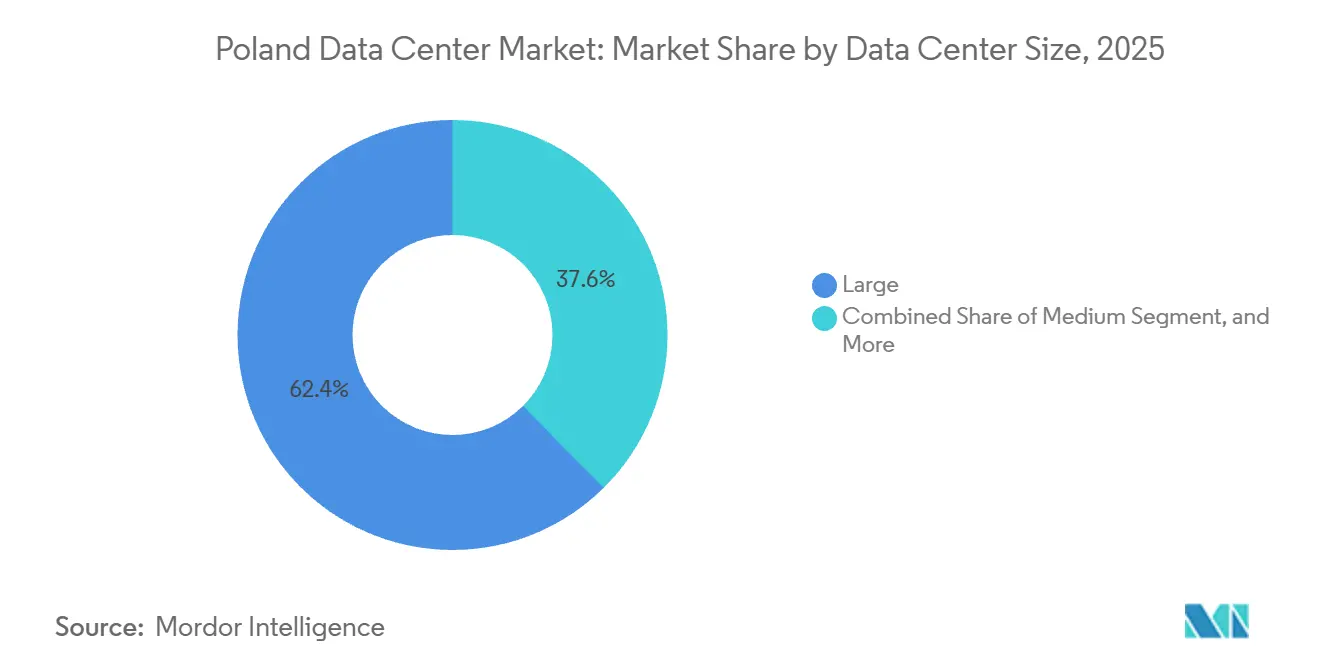

- Nach Rechenzentrumgröße führten große Einrichtungen im Jahr 2025 mit einem Anteil von 62,42 %, während mittlere Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen werden.

- Nach Tier-Typ dominierte Tier-4-Infrastruktur im Jahr 2025 mit 78,52 % des Marktanteils am polnischen Rechenzentrummarkt und soll bis 2031 mit einer CAGR von 8,36 % wachsen.

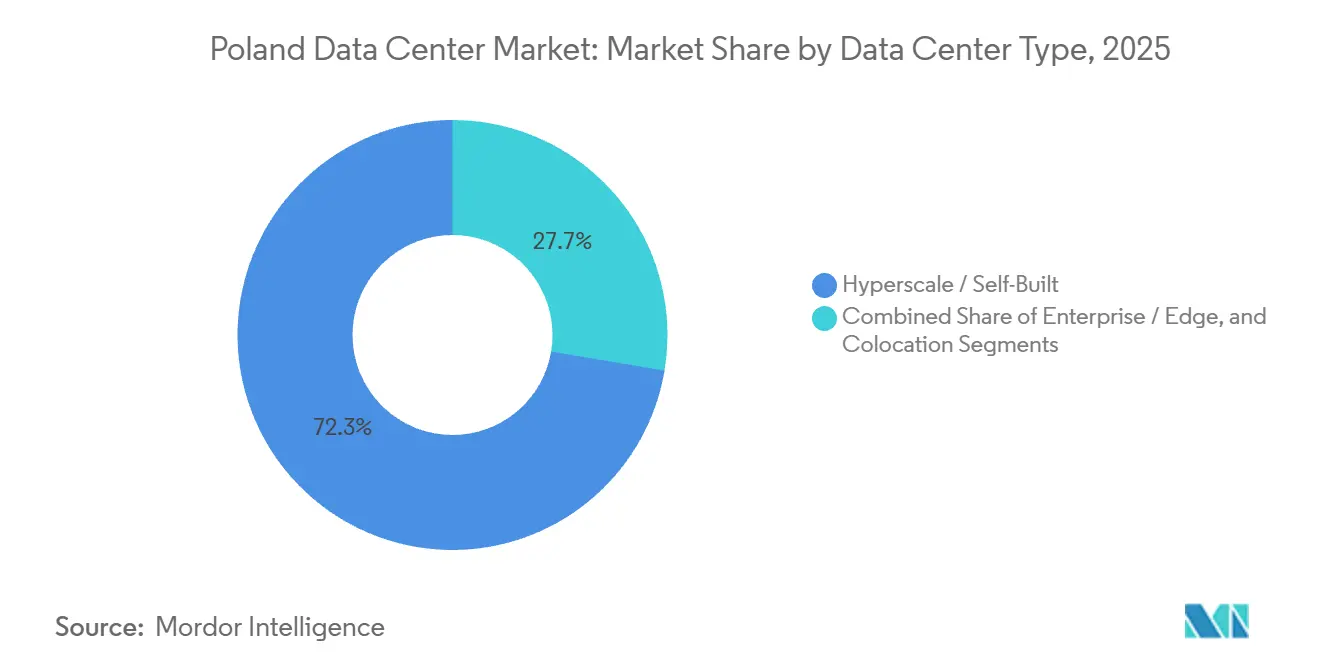

- Nach Rechenzentrumtyp entfielen Hyperscale- und Eigenbau-Campusse im Jahr 2025 auf 72,35 % der Kapazität, während Unternehmens- und Edge-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

- Nach Endnutzer trug das IT- und ITES-Segment im Jahr 2025 45,61 % der Nachfrage bei, und der BFSI-Bereich soll bis 2031 mit einer CAGR von 9,65 % wachsen.

- Nach Hotspot entfielen auf Warschau im Jahr 2025 69,39 % der installierten Kapazität; das Cluster „Übriges Polen” soll bis 2031 mit einer CAGR von 8,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Rechenzentrummarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hyperscale- und Eigenbauinvestitionen durch globale Cloud-Anbieter | +2.1% | National, konzentriert in Warschau mit Ausstrahlungseffekten auf Krakau und Breslau | Mittelfristig (2–4 Jahre) |

| Polens schnell wachsende Pipeline erneuerbarer Energien ermöglicht grünen Betrieb | +1.4% | National, mit frühen Gewinnen in Küstenregionen (Danzig, Stettin) und südlichen Windkorridoren | Langfristig (≥ 4 Jahre) |

| Einführung von 5G- und Edge-Computing-Anwendungsfällen durch Telekommunikationsbetreiber | +1.6% | National, städtische Zentren (Warschau, Krakau, Breslau, Posen, Danzig) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Barzuschussanreize im Rahmen des Programms der Polnischen Investitionszone | +0.9% | National, mit Schwerpunkt auf unterentwickelten Woiwodschaften (Lubelskie, Podkarpackie, Warminsko-Mazurskie) | Mittelfristig (2–4 Jahre) |

| EU-finanzierte grenzüberschreitende Glasfaserprojekte zur Stärkung der internationalen Konnektivität | +0.7% | National, Grenzregionen (Terespol-Belarus, Medyka-Ukraine, Stettin-Deutschland) | Langfristig (≥ 4 Jahre) |

| Wenig erschlossene regionale Knotenpunkte erschließen Nachfrage in Sekundärstädten | +1.2% | Regional, Krakau, Breslau, Danzig, Posen, Lodz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale- und Eigenbauinvestitionen durch globale Cloud-Anbieter

Microsofts Erweiterung im Wert von 2,8 Milliarden PLN, die bis Juni 2026 abgeschlossen sein soll, signalisiert, dass Hyperscaler den polnischen Rechenzentrummarkt als Brückenkopf für souveräne Cloud-Dienste für die Ukraine, die baltischen Staaten und die nordischen Länder betrachten. Die 2024 eröffnete Warschauer Region von Google Cloud verstärkte diese Entwicklung und ermöglicht es Unternehmen, DSGVO-Anforderungen an den Datenspeicherort zu erfüllen, ohne den Datenverkehr über Frankfurt oder Amsterdam zu leiten. Der Zustrom komprimiert die Großhandels-Colocation-Preise um 10–15 %, bereichert jedoch das Interconnection-Ökosystem, da Content-Delivery-Netzwerke, Internet-Exchanges und Managed-Service-Partner den Ankermietern folgen. Equinix' xScale 4x-3, eröffnet im Juli 2025, veranschaulicht den Wandel hin zu vorzertifizierten 10-MW-Blöcken, die schnell an einzelne Mieter vermietet werden können. Betreiber stehen daher vor einer strategischen Weggabelung: entweder margenschwache Volumenverträge mit Cloud-Giganten verfolgen oder ein margenstarkes Einzelhandelsgeschäft für mittelständische Unternehmen verteidigen.

Einführung von 5G- und Edge-Computing-Anwendungsfällen durch Telekommunikationsbetreiber

Der Standalone-5G-Test von Orange Polska im September 2025 zeigte eine Latenz von unter 5 ms und bestätigte damit die Metro-Edge-Anforderungen für immersive Realität und industrielles IoT.[1]Orange Polska, "Ergebnisse des Standalone-5G-Architekturtests," orange.plPolens 15.987 5G-Basisstationen decken bereits 71,9 % der Haushalte ab, und Telekommunikationsunternehmen haben über 5 Milliarden PLN investiert, um die Netze zu verdichten. Die Zusammenarbeit von T-Mobile Polska mit Beyond.pl bringt Edge-Knoten in 12 Städten hervor und verkürzt die Bereitstellungszeiten von sechs Monaten auf sechs Wochen. Unternehmen erhalten damit lokale Rechenkapazität innerhalb von 20 km von Funktürmen, was die Backhaul-Kosten senkt und gleichzeitig Datensouveränitätsregeln erfüllt. Infolgedessen ist das Unternehmens- und Edge-Segment des polnischen Rechenzentrummarkts auf dem besten Weg, bis 2031 das schnellste Wachstum zu verzeichnen.

Polens schnell wachsende Pipeline erneuerbarer Energien ermöglicht grünen Betrieb

Der Nationale Energie- und Klimaplan sieht einen Anteil erneuerbarer Energien am Strom von 32 % bis 2030 vor und sieht den Ausbau von 10 GW Onshore- und Offshore-Windkraft vor.[2]Ministerium für Klima und Umwelt, "Nationaler Energie- und Klimaplan 2021–2030," gov.plRechenzentrumbetreiber sichern sich 15-jährige Stromabnahmeverträge, um die EU-ETS-Volatilität abzusichern, die 2025 die Kohlenstoffzuschläge auf 80–90 EUR pro MWh trieb. Der WAW-3-Campus von Atman sicherte sich einen 50-MW-Wind-Stromabnahmevertrag, der von Beginn an eine 100-prozentige Versorgung mit erneuerbarer Energie garantiert. Der Compliance-Druck steigt: Die Europäische Energieeffizienzrichtlinie schreibt einen PUE-Wert unter 1,5 und einen 100-prozentigen Anteil erneuerbarer Energien bis 2030 vor, sodass Einrichtungen, die grüne Nachweise erbringen können, Ausschreibungen von Hyperscalern und Banken gleichermaßen gewinnen. Küstenstandorte in der Nähe von Danzig mit leichterem Zugang zu Offshore-Wind genießen daher einen strukturellen Kostenvorteil.

Wenig erschlossene regionale Knotenpunkte erschließen Nachfrage in Sekundärstädten

Krakau und Breslau kombinieren freie Übertragungskapazitäten mit zweistelligen Beschäftigungsrabatten im Rahmen der Polnischen Investitionszone, wodurch die effektiven Steuersätze von 19 % auf bis zu 6 % gesenkt werden.[3]Polnische Investitions- und Handelsagentur, "Richtlinien für Anreize der Polnischen Investitionszone," paih.gov.pl Der Übertragungsplan von PSE für 2025 zeigt, dass diese Städte Netzanschlüsse innerhalb von sechs Monaten gewähren können, gegenüber bis zu 18 Monaten in Warschau. Betreiber umgehen damit den Engpass der Hauptstadt, während Unternehmen über die Glasfaserrouten Wien-Kattowitz und Breslau-Dresden Zugang mit geringer Latenz zu österreichischen und deutschen Korridoren erhalten. Frühe Akteure sichern sich Grundstücke zu unter 70 EUR pro Quadratmeter – einem Drittel des Warschauer Preises – und sichern sich Investitionskostenvorteile, die die Projekt-IRRs um 300–400 Basispunkte verbessern. Es wird erwartet, dass dieser Trend den Anteil des übrigen Polens am polnischen Rechenzentrummarkt bis 2031 auf 35–40 % der nationalen Kapazität anhebt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit der Stromnetzkapazität im Großraum Warschau | -1.3% | Großraum Warschau, Woiwodschaft Masowien | Kurzfristig (≤ 2 Jahre) |

| Langwierige Umweltgenehmigungsverfahren für Großanlagen | -0.8% | National, besonders ausgeprägt in städtischen Gebieten (Warschau, Krakau, Breslau) | Mittelfristig (2–4 Jahre) |

| Schwankende Strompreise, die an EU-ETS-Kohlenstoffkosten gebunden sind | -0.6% | National, stärkere Auswirkungen in kohleabhängigen Regionen (Schlesien) | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit hochqualifizierter Rechenzentrumfachkräfte | -1.0% | National, konzentriert in Warschau, Krakau, Breslau, Danzig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit der Stromnetzkapazität im Großraum Warschau

Polskie Sieci Elektroenergetyczne meldete ein Defizit von 150–200 MW bis 2028 und verpflichtet Entwickler zur Mitfinanzierung von Umspannwerksaufrüstungen, die pro Standort 15 Millionen EUR kosten und die Inbetriebnahme um bis zu 18 Monate verzögern. Der 48-MW-Campus WAW1 von Vantage Data Centers wurde erst nach der Zusage einer gemeinsamen Investition in eine 400-kV-Infrastruktur ans Netz angeschlossen – ein Muster, das nun für Zuteilungen über 30 MW üblich ist. Die Knappheit treibt die Großhandelspreise um 10–15 % in die Höhe und lenkt neue Bauprojekte nach Krakau, Danzig und Breslau, obwohl diese Städte über dünnere Glasfaser-Ökosysteme verfügen. Der Modernisierungsfahrplan von PSE im Wert von 2 Milliarden EUR, der bis 2029 fällig ist, sollte die Engpässe lindern, aber bis dahin werden Betreiber die Warschauer Kapazität auf die margenstarken Mieter rationieren.

Begrenzte Verfügbarkeit hochqualifizierter Rechenzentrumfachkräfte

Statistics Poland meldet einen jährlichen Fehlbedarf von 50.000 IKT-Spezialisten, was einer Vakanzquote von 15 % in Berufen wie Anlageningenieure, Netzwerkarchitekten und Cybersicherheitsanalysten entspricht. Die Lohninflation lag 2025 bei 8–12 %, was die Colocation-Margen erodiert und Betreiber zwingt, Talente aus Tschechien und Rumänien zu rekrutieren. Die Lücke verlangsamt Ausbauzeiten, verlängert Wartungsfenster und erhöht die Hürde für Hyperscale-Eigenbauten, die auf mechanische und elektrische Fachkenntnisse vor Ort angewiesen sind. Universitäten in Krakau und Breslau weiten ihre Energietechnikprogramme aus, doch diese Absolventen werden dem Arbeitsmarkt erst vor 2028 zur Verfügung stehen, was die Personalbesetzung zu einer strukturellen Bremse für den polnischen Rechenzentrummarkt über den Prognosehorizont macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Mittlere Einrichtungen gewinnen Marktanteile in regionalen Märkten

Mittlere Einrichtungen stoßen auf zunehmendes Interesse, da Unternehmen außerhalb Warschaus 2–5-MW-Mietverträge suchen, die Flexibilität und Kosteneffizienz ausbalancieren. Große Campusse behielten 2025 mit 62,42 % der bereitgestellten Last die Führung, da Großhandelsverträge mit Einzelmietern, die private Hallen verlangten, dominierten. Das Netzdefizit in Warschau belastet jedoch neue 20–50-MW-Projekte und lenkt Kapital in Sekundärstädte, wo Grundstücks- und Genehmigungskosten niedriger sind. Mittlere Standorte, die normalerweise den 10-MW-Schwellenwert, der eine vollständige Umweltverträglichkeitsprüfung auslöst, unterschreiten, können innerhalb eines Geschäftsjahres mit dem Bau beginnen und früher Einnahmen erzielen, was inländische Betreiber anzieht, die eine schrittweise Phasierung bevorzugen.

Betreiber, die das mittlere Segment anstreben, integrieren häufig Cloud-Onramps und carrierneutrale Meet-Me-Räume, sodass Mieter ohne Backhaul in die Hauptstadt interconnecten können. Dieses Modell verankert die Hybrid-Cloud-Strategien regionaler Banken und E-Commerce-Unternehmen. Das Segment zeigt daher die höchste Elastizität gegenüber der 5G-Edge-Nachfrage, insbesondere für Caching, Betrugserkennung und Echtzeit-Analysen. Angesichts dieser Dynamik wird für mittlere Einrichtungen ein Wachstum über dem Durchschnitt des polnischen Rechenzentrummarkts mit einer CAGR von 8,17 % prognostiziert, was die Dominanz großer Campusse stetig erodiert, auch wenn Hyperscale-Eigenbauten parallel fortgesetzt werden.

Nach Tier-Typ: Tier-4-Dominanz spiegelt Anforderungen des Finanzsektors wider

Das Rückgrat des polnischen Bank- und Kapitalmarkts treibt eine klare Präferenz für gleichzeitig wartbare Architekturen. Tier-4-Standorte hielten 2025 78,52 % der installierten IT-Last und expandieren mit einer CAGR von 8,36 %, gestützt durch KNF-Leitlinien, die vorschreiben, dass Kerntransaktionen in ISO-22301-zertifizierten Umgebungen im Inland verbleiben. Die Preisunterschiede gegenüber Tier 3 verringerten sich auf etwa 10 %, was Kosteneinwände für geschäftskritische Workloads beseitigt.

Vom Uptime Institute zertifizierte Tier-4-Campusse werben mit 2N-Stromwegen und 96 Stunden Dieselautonomie – ein Designstandard, der nun in Großhandelsverträgen für Cloud-Infrastrukturknoten üblich ist. Da die Europäische Zentralbank das TARGET Instant Payment Settlement-System im gesamten Euroraum einführt, werden grenzüberschreitende Banken in Warschau dauerhafte Sub-5-ms-Verbindungen zu Clearing-Hubs benötigen, was die Tier-4-Prämie verstärkt. Da innerhalb des M25-Rings kaum noch Grünflächen verfügbar sind, sehen Betreiber, die Tier-3-Hüllen auf Tier 4 aufrüsten, die Investitionskosten durch die Aufnahmequoten des Bankensektors gerechtfertigt.

Nach Rechenzentrumtyp: Unternehmens-Edge-Bereitstellungen beschleunigen sich inmitten des 5G-Ausbaus

Hyperscale- und Eigenbau-Anlagen dominieren weiterhin mit 72,35 % der Kapazität, doch das Unternehmens- und Edge-Segment führt das Wachstum mit einer CAGR von 8,67 % an. Telekommunikationsunternehmen, die Standalone-5G-Kerne in Metro-Ringe einbinden, benötigen Micro-Rechenzentren innerhalb von 10–20 km von Antennen – eine räumliche Anordnung, die klassische Großhandels-Campusse wirtschaftlich nicht bedienen können. Beyond.pl und T-Mobile Polska setzen daher 50–500-kW-Knoten entlang industrieller Korridore ein, wo Latenzbudgets unter 10 ms liegen.

Diese Architektur ergänzt Fertigungsnutzer, die digitale Zwillinge, Computer Vision und autonome Roboter auf Werksböden betreiben. Die Verlagerung von Sensoranalysen aus der öffentlichen Cloud in Metro-Edge-Boxen senkt Bandbreitenkosten und schützt geistiges Eigentum. Langfristig werden hochdichte KI-Trainingscluster wahrscheinlich beide Segmente überspannen: kleine Inferenz-Pods an Edge-Standorten und große GPU-Farmen in Hyperscale-Hallen, jeweils optimiert für den Workload-Typ, was eine ausgewogene Mischung im polnischen Rechenzentrummarkt zementiert.

Nach Endnutzer: BFSI-Sektor führt das Wachstum inmitten des Übergangs zum digitalen Banking an

Der polnische Finanzsektor, bereits modern und weitgehend papierlos, übernimmt Echtzeit-Clearing im Rahmen des Europäischen Zentralbank-Rahmens. Banken, Versicherer und Zahlungsunternehmen benötigen eine deterministische Latenz von unter 5 ms zu Handelsplätzen und Kartensystemen, was sie zu Tier-4-Präsenzen in Warschau drängt. Obwohl IT und ITES mit 45,61 % weiterhin das größte Segment darstellen, werden BFSI-Workloads voraussichtlich mit einer CAGR von 9,65 % wachsen – dem schnellsten aller Branchen.

Gleichzeitig verteilen E-Commerce- und Medienkunden Edge-Caches im ganzen Land, um die Nutzererfahrung zu verbessern, und staatliche Programme zur digitalen Identität wechseln in souveräne Clouds, um die DSGVO einzuhalten. Fertigungsanlagen in Kattowitz und Lodz, die vorausschauende Wartung und maschinelles Sehen integrieren, sind eine weitere aufstrebende Gruppe. Insgesamt werden Nicht-IT-Branchen die historische Konzentration der Nachfrage bei Software-Outsourcern verwässern und die Einnahmequellen für Betreiber im ganzen Land diversifizieren.

Geografische Analyse

Im Jahr 2025 verfügte Warschau über einen beherrschenden Anteil von 69,39 % an der installierten Kapazität. Unterdessen soll das Cluster „Übriges Polen” bis 2031 mit einer robusten CAGR von 8,48 % wachsen. Als Herzstück der polnischen Interconnection-Landschaft beherbergt Warschau 60 % der nationalen Glasfaserrouten und nahezu alle Cloud-Onramps. Diese Zentralität wird durch die Nähe zu wichtigen Finanzinstitutionen wie der Warschauer Börse und der Nationalbank Polens gestärkt. Ein Energiedefizit im Großraum von 2025 bis 2028 hat jedoch die spekulative Entwicklung gebremst und die Großhandelspreise in die Höhe getrieben. Dieses Szenario hat Hyperscaler dazu veranlasst, auf gemischte Campus-Bereitstellungen umzuschwenken, die Kapital mit ihren regionalen Pendants ausbalancieren.

Krakau, mit direkter Glasfaserverbindung nach Wien und Budapest, zieht nun Fintech-Disaster-Recovery-Knoten und Software-Entwicklungs-Back-Ends an. Breslau nutzt seine Verbindungen zur Automobillieferkette nach Deutschland und Tschechien und schafft Edge-Nachfrage für Just-in-time-Logistikanalysen. Danzig profitiert von baltischen Kabellandungen und Offshore-Wind-Stromabnahmeverträgen und bietet erneuerbare Grundlastversorgung sowie Sub-30-ms-Verbindungen in nordische Netze – ein Differenzierungsmerkmal für nachhaltigkeitsorientierte Mieter.

Posen, entlang des Berlin-Warschau-Korridors gelegen, zieht Hersteller an, die mit 5G-Fabrikzellen experimentieren und lokale Rechenkapazität für maschinelle Sehschlussfolgerungen benötigen. Zusammen bilden diese Standorte einen entstehenden Ring von Metro-Edge-Standorten, der Latenz, Kosten und Energiesicherheit ausbalanciert. Die Modernisierungsprogramme des nationalen Netzbetreibers sowie EU-Mittel aus dem Aufbau- und Resilienzfonds für Backbone-Glasfaser sollen die Latenzunterschiede verringern und ein Mehrknoten-Netzwerk verankern, das das künftige Wachstum des polnischen Rechenzentrummarkts unterstützt.

Wettbewerbslandschaft

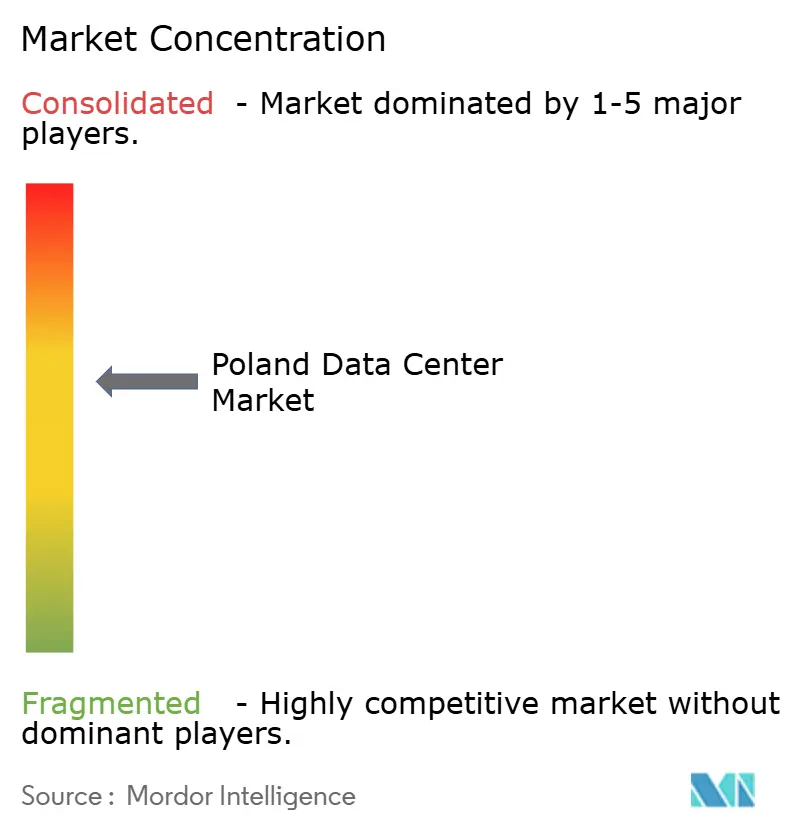

Der Markt weist eine moderate Konzentration auf. Atman schloss im Oktober 2024 die erste 15-MW-Phase seines 43-MW-WAW-3-Campus ab, nachdem er 1,35 Milliarden PLN an Projektfinanzierung gesichert hatte, und verfügt damit über einen nationalen Fußabdruck von 15 %. Equinix betreibt vier IBX-Standorte in Warschau, die Ende 2025 78 % der EMEA-Kapazität ausfüllen, und erweitert sein xScale-Vorhaben in die Hyperscale-Spur. Vantage sammelte im Mai 2024 750 Millionen EUR über vorrangige Anleihen ein, um seinen 48-MW-Campus WAW1 zu erweitern und notleidende Vermögenswerte in Sekundärstädten ins Auge zu fassen.

Inländische Herausforderer wie Polcom und 3S (Play) konkurrieren über gebündelte Konnektivität und Preise und nutzen dichte Metro-Glasfaser, um Sub-10-ms-SLAs zu Tarifen anzubieten, die 10–20 % unter denen multinationaler Unternehmen liegen. Telekommunikationsanbieter bauen unterdessen Micro-Edge-Präsenzen auf, die an Mobilfunktürme gebunden sind – ein Modell, das traditionelle Colocation-Spezialisten nur schwer imitieren können. Nachhaltigkeitsnachweise werden ebenfalls zur Grundvoraussetzung: Einrichtungen, die zu 100 % mit Wind- oder Solarenergie betrieben werden, erzielen nun Premium-Belegungsquoten. Betreiber, die Flüssigkühlung und Freiluft-Economizer einsetzen, sind besser positioniert, um EU-Effizienzvorschriften zu erfüllen und Hyperscale-Ausschreibungen zu gewinnen.

Insgesamt teilt sich die Strategie in volumengetriebene Hyperscale-Campusse, margenorientierte Einzel-Colocation für mittelständische Kunden und schnell wachsende Edge-Knoten auf. Akteure, die mindestens zwei dieser Bereiche abdecken und gleichzeitig erneuerbare Energie und spezialisierte Talente sichern, werden Marktanteile konsolidieren, da die Marktexpansion anhält.

Marktführer der polnischen Rechenzentrumbranche

Vantage Data Centers Management Company LLC

Atman sp. z o.o.

Beyond.pl sp. z o.o.

Equinix Inc.

DATA4 Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Orange Polska schloss Standalone-5G-Tests in Warschau ab, die eine Latenz von unter 5 ms erreichten, und gab damit kommerzielle Edge-Computing-Dienste frei.

- Juli 2025: Equinix eröffnete seine xScale-4x-3-10-MW-Einrichtung, unterstützt durch einen 15-jährigen Wind-Stromabnahmevertrag, der von Beginn an CO₂-neutrale Energie garantiert.

- Februar 2025: Microsoft bestätigte eine Erweiterung seiner polnischen Azure-Region im Wert von 2,8 Milliarden PLN, mit 50 MW zusätzlicher Kapazität über drei Verfügbarkeitszonen und dem Ziel, die Nachfrage nach souveränen Cloud-Diensten von Banken und Behörden zu bedienen.

- Oktober 2024: Atman lieferte die erste Phase seines 43-MW-WAW-3-Campus in Piaseczno und nutzte dabei Steuervergünstigungen der Polnischen Investitionszone, die den effektiven Körperschaftsteuersatz auf 6 % senken.

Umfang des Berichts über den polnischen Rechenzentrummarkt

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienstleistungen und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumgrößen, Tier-Klassifikationen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den polnischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Behörden, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Hotspot (Warschau und Übriges Polen). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Warschau |

| Übriges Polen |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Warschau | ||

| Übriges Polen | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTER BODENRAUM - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Er wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMGRÖSSE - Die Rechenzentrumgröße wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren anhand der Leistungsfähigkeit redundanter Geräte der Rechenzentruminfrastruktur in vier Tiers eingeteilt. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt: Einzel-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt anhand der Menge der an potenzielle Kunden vermieteten IT-Last. Einzel-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der Energie, die von den Geräten und Servern in einem Rack verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhter Bodenraum | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Er wird in Quadratfuß/Meter gemessen. |

| Raumklimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Raumklimaanlage geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Ein Rechenzentrum mit einem PUE-Wert von 1,2–1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE-Wert > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Raumklimaanlage) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzstromausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, steht es für die zusätzliche Geräteausstattung, die zur Vermeidung von Ausfallzeiten im Falle eines Ausfalls verfügbar ist. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum eingestuft, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum eingestuft, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum eingestuft. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum eingestuft. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum eingestuft. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum eingestuft. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum eingestuft. |

| Einzel-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindungen verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Energiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden CO₂-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen