Niederländischer Rechenzentrums-Markt Grösse und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.25 Milliarden US-Dollar |

| Marktgröße (2026) | 12.27 Milliarden US-Dollar |

| Marktgröße (2031) | 18.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederländische Rechenzentrums-Markt Analyse von Mordor Intelligence

Die Grösse des Niederländischen Rechenzentrums-Marktes soll von 11,25 Milliarden USD im Jahr 2025 auf 12,27 Milliarden USD im Jahr 2026 wachsen und wird prognostiziert, bis 2031 einen Wert von 18,96 Milliarden USD zu erreichen, bei einer CAGR von 9,1% über den Zeitraum 2026-2031. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 1,09 Tausend Megawatt im Jahr 2025 auf 2,41 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 4,92% während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und berichtet. Das Kapazitätswachstum wird durch Hyperscale-Cloud-Ausbauten, staatliche KI-Initiativen und verbindliche Nachhaltigkeitsziele vorangetrieben, die energieeffiziente Designs und die Wiederverwendung von Abwärme priorisieren. Die Wettbewerbsintensität bleibt moderat, da globale Colocation-Marktführer erstklassige Amsterdamer Anlagen konsolidieren, während eine Vielzahl regionaler Spezialisten Edge- und Sovereign-Cloud-Nischen verfolgt. Netzüberlastungen und Genehmigungsbeschränkungen in der Randstad-Region lösen eine geografische Diversifizierung hin zu Sekundärstädten aus, wo Grundstückskosten, kommunale Glasfaserprojekte und die Verfügbarkeit erneuerbarer Energien die Standortökonomie verbessern. Steigende Leistungsdichten im Zusammenhang mit KI-Training beschleunigen die Einführung von Flüssig- und Immersionskühlungstechnologien, die 100-kW-Racks ermöglichen und Wärmerückgewinnungssysteme unterstützen.

Wichtige Erkenntnisse des Berichts

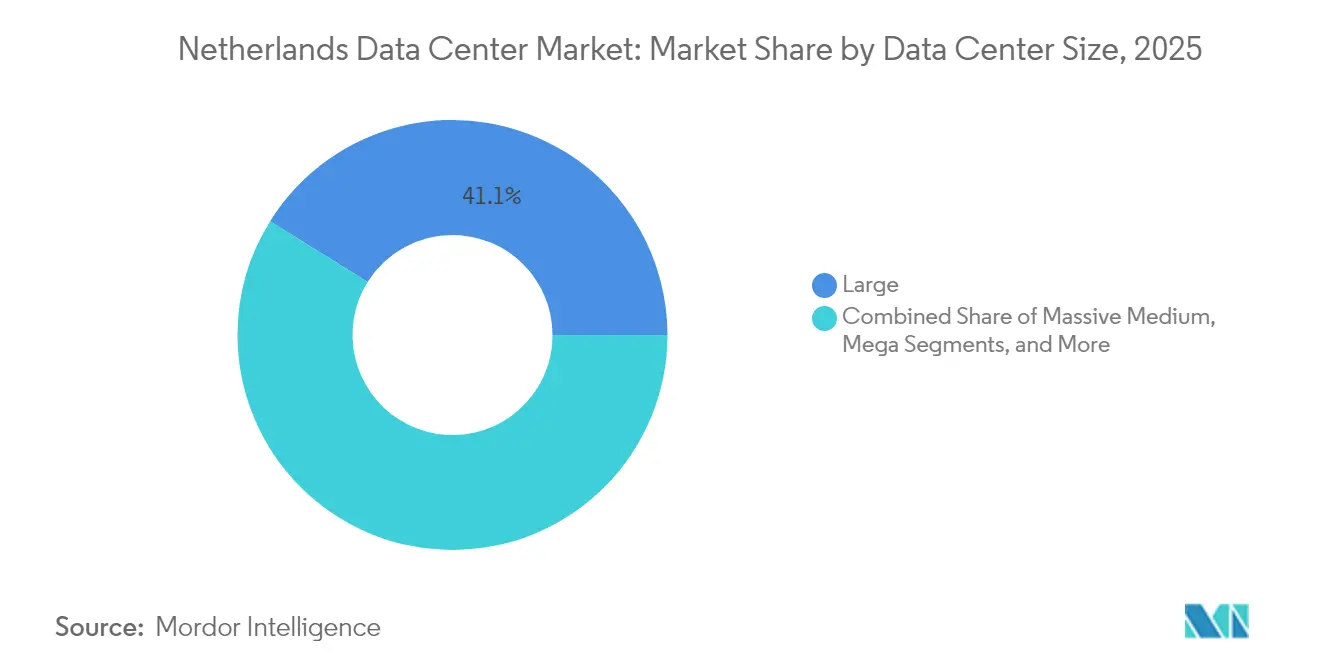

- Nach Rechenzentrumsgrösse entfielen grosse Einrichtungen auf einen Anteil von 41,12% des Niederländischen Rechenzentrums-Marktes im Jahr 2025, während Mega-Einrichtungen voraussichtlich die höchste CAGR von 6,32% bis 2031 verzeichnen werden.

- Nach Tier-Typ führten Tier-3-Standorte mit einem Anteil von 62,70% des Niederländischen Rechenzentrums-Marktes im Jahr 2025, und Tier-4-Installationen sind für die schnellste CAGR von 7,02% bis 2031 im gleichen Zeithorizont positioniert.

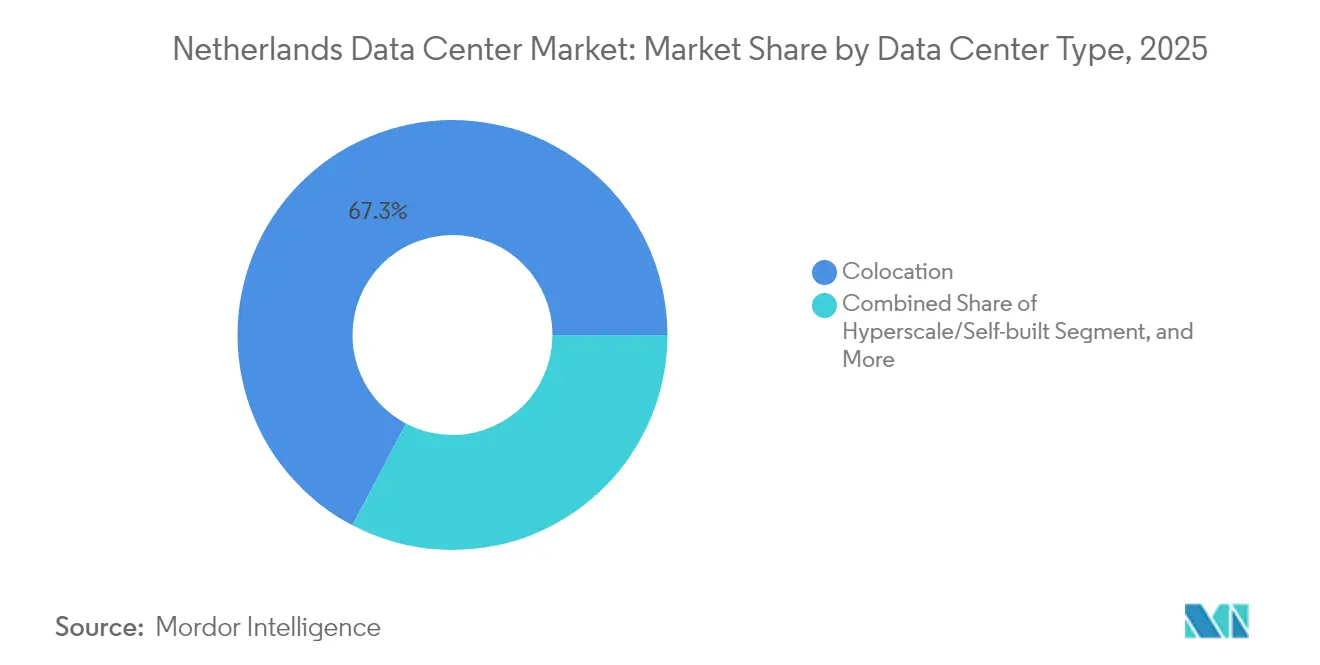

- Nach Rechenzentrumstyp entfiel Colocation auf einen Anteil von 67,30% des Niederländischen Rechenzentrums-Marktes im Jahr 2025, doch Hyperscale-Campusse werden voraussichtlich eine CAGR von 5,62% bis 2031 erzielen.

- Nach Endbenutzer repräsentierten IT- und Telekommunikationsunternehmen 50,15% des Niederländischen Rechenzentrums-Marktes im Jahr 2025, während die BFSI-Nachfrage voraussichtlich mit einer CAGR von 5,94% zwischen 2026 und 2031 steigen wird.

- Nach Hotspot hielt Amsterdam 77,65% des Niederländischen Rechenzentrums-Marktanteils im Jahr 2025, während das Segment \"Übriges Niederlande\"voraussichtlich mit einer CAGR von 4,27% bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Niederländischen Rechenzentrums-Marktes

Einflussfaktorenanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Zunehmende Hyperscale-Cloud-Ausbauten der \"Großen Drei\"Hyperscaler | +1.8% | Amsterdam, Eemshaven, ausgewählte Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Beschleunigter Glasfaser-bis-zum-Haus-Ausbau treibt Edge-Nachfrage in kommunalen Knotenpunkten an | +1.2% | National, mit frühem Schwerpunkt in Eindhoven, Almere, Enschede | Langfristig (≥4 Jahre) |

| Schnelle Einführung von Flüssig- und Immersionskühlung zur Maximierung der Rack-Dichte | +0.9% | Amsterdam, Eemshaven, Hochdichtestandorte | Kurzfristig (≤2 Jahre) |

| Staatlich geförderte Steueranreize für Projekte zur kreislaufenergetischen Wärmerückgewinnung | +0.7% | Städtische Bezirke im ganzen Land | Mittelfristig (2-4 Jahre) |

| Wachsende KI-Training-Arbeitslasten, die 100-kW+-Rack-Konfigurationen vorantreiben | +1.1% | Amsterdam, Eemshaven, Hyperscale-Campusse | Kurzfristig (≤2 Jahre) |

| Reindustrialisierung der Halbleiter-Lieferkette in der Europäischen Union | +0.6% | Eindhoven-Cluster, Enschede, EU-Überströmungszentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Hyperscale-Cloud-Ausbauten der \"Großen Drei\"Hyperscaler

Oracles Verpflichtung von 1 Milliarde USD für niederländische KI- und Cloud-Kapazitäten sowie Googles 640-Millionen-USD-Erweiterung in Westpoort veranschaulichen, wie Hyperscaler die Niederlande für konsolidierte, KI-bereite Campusse priorisieren, die von der robusten Unterseekabelanschlusskonnektivität und dem unternehmensfreundlichen Steuerregime des Landes profitieren.[1]Baxtel-Mitarbeiter, "Top Data Center News vom 15. bis 20. Juli 2025", Baxtel, baxtel.com Microsofts AMS14-Standort in Hollands Kroon veranschaulicht eine Verlagerung aus dem gesättigten Amsterdam hin zu Gemeinden, die Spielraum bei der Energieversorgung und Genehmigungsunterstützung bieten. Diese Strategien für grosse Standorte verdichten die Colocation-Leerstandsquote, erhöhen die Grosshandelspreise und treiben die Nachfrage nach Hochdichte-Strom- und Kühlsystemen voran. Der regulatorische Schwung rund um digitale Souveränität stärkt weiter die Position von Hyperscalern, die strenge Compliance- und Audit-Rahmenwerke dokumentieren können. Da Kapazitäten in weniger Mega-Standorte migrieren, differenzieren sich sekundäre Colocation-Anbieter durch latenzoptimierte Edge-Knoten und massgeschneiderte Interconnection-Ökosysteme, die nahtlos mit Hyperscaler-Backbones integriert werden.

Beschleunigter Glasfaser-bis-zum-Haus-Ausbau treibt Edge-Nachfrage in kommunalen Knotenpunkten an

KPNs Glasfaser-Netzabdeckung überstieg 2025 5,74 Millionen Anschlüsse, womit die Haushaltsabdeckung auf 66% stieg und verteilte Computerarchitekturen ermöglicht werden, die latenzempfindliche Arbeitslasten näher zu den Endbenutzern verlagern. Die Ausbauten von Open Dutch Fiber in Eindhoven, Almere und Enschede wandeln passive Glasfaserinvestitionen in aktive Edge-Rechenzentrumsnachfrage um, indem sie die Kosten der letzten Meile senken. Der Turmbetreiber Cellnex hat ein 24-Turm-Edge-Knoten-Programm mit einem Hilversum-Hub kombiniert und demonstriert damit den Einstieg von Telekommunikationsanbietern in die Colocation-Monetarisierung. Im Rahmen der Nationalen Digitalisierungsstrategie erhalten Kommunen Zuschüsse für kommunale Cloud-Pilotprojekte, die eine Latenz von unter 5 ms erfordern, was Mikro-Rechenzentren in Industrieparks und Smart-City-Distrikten begünstigt. Glasfasergebundene Edge-Standorte unterstützen auch Wärmerückgewinnungskreisläufe, die Fernwärmenetze speisen, und erfüllen so Kreislaufenergie-Mandate, während sie gleichzeitig Einnahmequellen für Betreiber diversifizieren.

Schnelle Einführung von Flüssig- und Immersionskühlung zur Maximierung der Rack-Dichte

Niederländische Pioniere wie Asperitas haben Immersionskühlung im kommerziellen Massstab validiert und ermöglichen damit Rack-Dichten über 100 kW sowie eine Reduzierung des Flächenbedarfs im immobilienknappen Amsterdam. Switch Datacenters integrierte dielektrische Flüssigkeitstanks in seinen Amsterdamer und dem neu erworbenen Woerden-Standorten, nutzte die Abwärme für benachbarte Gewächshausbetriebe und entsprach damit steuerlichen Anreizen, die an die Wärmerückgewinnung geknüpft sind. EU-Energieeffizienzrichtlinien verlangen die Offenlegung der Energieeffizienzkenngrösse (PUE), was den Übergang zu Direkt-zu-Chip- und Immersionslösungen beschleunigt, die PUE-Werte unter 1,15 erzielen. Die Einführung von Flüssigkühlung ermöglicht es Betreibern, Brownfield-Erweiterungen zu verschieben, indem sie mehr Rechenleistung aus bestehenden Standorten gewinnen und so die Auswirkungen kommunaler Moratorien für neue Hyperscale-Bauten abmildern. Da sich KI-Cluster verbreiten, werden Immersionssysteme unverzichtbar für die Aufrechterhaltung der GPU-Stabilität und die Erfüllung von Rack-Dichteanforderungen von Hyperscalern und Forschungseinrichtungen.

Wachsende KI-Training-Arbeitslasten, die 100-kW+-Rack-Konfigurationen vorantreiben

Das AINed-Programm der niederländischen Regierung mit 204,5 Millionen EUR (231,1 Millionen USD) und die GPT-NL-Initiative mit 13,5 Millionen EUR (15,2 Millionen USD) unterstützen einen Anstieg der lokalen KI-Modellentwicklung, der ultra-dichte Rechenknoten erfordert. Das 15-Milliarden-USD-KI-Investitionsrahmenwerk von Equinix veranschaulicht, wie globale Colocation-Marktführer Einrichtungen mit verstärkten Stromversorgungen und Hecktür-Wärmetauschern nachrüsten, die eine kontinuierliche Betriebsleistung von 100 kW pro Rack aufrechterhalten können. Oracle positioniert seine bevorstehende niederländische Region für dediziertes KI-Training und verweist auf eine Proximität von unter 5 ms zu europäischen Datensätzen als Verkaufsargument. GPU-Cluster-Installationen erhöhen die durchschnittliche Rack-Leistungsaufnahme, erzwingen Netzkapazitätsverhandlungen mit TenneT und katalysieren Investitionen in stationäre Batteriespeicher zur Glättung intermittierender erneuerbarer Energien. Einrichtungen, die hochampere Stromversorgungen, Direkt-Flüssigkühlung und durch erneuerbare Energien gestützte Stromabnahmeverträge (PPAs) kombinieren, erlangen Wettbewerbsvorteile bei KI-Stakeholdern aus Unternehmen und dem öffentlichen Sektor.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Nationale Moratorien für neue Hyperscale-Genehmigungen in wichtigen FLAP-Märkten | -1.4% | Amsterdam, FLAP-Märkte, Randstad-Region | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife im Zusammenhang mit der EU-CO₂-Bepreisung | -0.8% | National, stärkste Auswirkung auf energieintensive Einrichtungen | Mittelfristig (2-4 Jahre) |

| Akuter Mangel an Netzanschlusskapazität in der Randstad-Region | -1.1% | Amsterdam, Randstad-Region, Hochdichtebereiche | Mittelfristig (2-4 Jahre) |

| Wachsender öffentlicher Widerstand gegen flächenintensive, wassergekühlte Einrichtungen | -0.5% | Ländliche Gebiete, wasserempfindliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Moratorien für neue Hyperscale-Genehmigungen in wichtigen FLAP-Märkten

Stadträte in Amsterdam, Almere und Haarlemmermeer haben 2024 Hyperscale-Anträge ausgesetzt, um den Strom- und Flächenverbrauch zu begrenzen, was Betreiber zu Brownfield-Akquisitionen und Dichte-Upgrades statt zu Greenfield-Erweiterungen drängt. Switch Datacenters umging das Einfrieren durch den Erwerb der ehemaligen ABN-AMRO-Anlage in Woerden für 11 Millionen EUR (12,4 Millionen USD) und signalisierte damit eine Kauf-statt-Bau-Wende bei Anbietern, die mit Genehmigungsunsicherheit konfrontiert sind. Moratorien erhöhen die Bewertungen bestehender genehmigter Standorte, stärken die Verhandlungsmacht der etablierten Anbieter und verlängern Projektzeitpläne um 6-12 Monate. Die Beschränkungen fördern auch verteilte Bauten in Provinzen wie Drenthe und Overijssel, aber Sekundärstandorte verfügen häufig über unausgereifte Interconnection-Infrastrukturen. Während die Obergrenzen darauf abzielen, wirtschaftliches Wachstum mit ökologischer Verantwortung zu verbinden, umfassen unbeabsichtigte Folgen höhere Grosshandelspreise und geringeren Wettbewerb in Kernmärkten.

Akuter Mangel an Netzanschlusskapazität in der Randstad-Region

TenneT erklärte das Hochspannungsnetz der Randstad für neue 150-kV-Einspeisungen als \"voll\"und zwang Rechenzentrumsprojekte in mehrjährige Warteschlangensysteme oder teure privat finanzierte Umspannwerke. Betreiber budgetieren nun 2-5 Millionen USD für stationäre Batteriespeicher und Oberschwingungsfilter zur Stabilisierung der erneuerbaren Energieversorgung. Netzengpässe begünstigen Campusse mit vererbten Doppel-Einspeiseverträgen und erhöhen deren Mietpreise und Akquisitionsmultiplikatoren. Projekte ohne gesicherte Kapazität migrieren nach Eemshaven oder Brabant, was die Latenz zu AMS-IX erhöht und bestimmte Content-Delivery-Anwendungsfälle beeinträchtigt. Mittelfristig könnten nationale Netzausbauplanungen 3-4 GW freischalten, doch Umweltgenehmigungen, Lieferkettenbeschränkungen und lokaler Widerstand könnten die Zeitpläne über 2028 hinaus strecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgrösse: Hyperscale-Skalierung überholt bestehende Standorte

Grosse Einrichtungen behielten 2025 einen Marktanteil von 41,12% im Niederländischen Rechenzentrums-Markt und spiegeln die gefestigte Unternehmens- und Mehrmieter-Nachfrage wider, die sich rund um die Carrier-Hotels in Amsterdam konzentriert. Allerdings werden Mega-Campusse voraussichtlich eine CAGR von 6,32% bis 2031 verzeichnen, da Hyperscaler Rechenleistung in weniger, energieeffiziente Standorte konzentrieren. Die Grösse des Niederländischen Rechenzentrums-Marktes für Mega-Einrichtungen soll bis 2031 868 MW übersteigen, angetrieben durch Oracles KI-Einsatz von 1 Milliarde USD und Googles stufenweisen Westpoort-Ausbau. Mega-Standorte rechtfertigen kapitalintensive Flüssigkühlungs- und standorteigene Umspannwerkinvestitionen, die kleinere Standorte nicht amortisieren können. Am anderen Ende bedienen kleine und Mikro-Rechenzentren Edge-Latenzziele, sehen sich jedoch Kostendruck aufgrund von Personalaufwand und Fernverwaltung gegenüber.

Unternehmen in regulierten Branchen verfolgen einen stufenweisen Migrationspfad und nutzen mittlere Einrichtungen als vorläufige Hybrid-Cloud-Staging-Bereiche, bevor sie dedizierte Hyperscale-Knoten beauftragen. Das Investitionsmomentum konzentriert sich auf Standorte, die ein Campus-Potenzial von ≥80 MW und erneuerbare Energie-PPAs bieten, die langfristige Strompreise sichern. Mega-Campus-Betreiber nutzen Skaleneffekte, um integrierte Wärmetauschnetzwerke einzuführen, die benachbarte Gewächshauskomplexe versorgen und so zusätzliche Steueranreize erschliessen. Da Genehmigungen in Amsterdam eingeschränkt sind, vermarkten Provinzen wie Groningen und Nordholland Grundstücke neben 380-kV-Übertragungskorridoren und beschleunigen damit die regionale Diversifizierung der Kapazitäten.

Nach Tier-Typ: Zuverlässigkeitsanforderungen erhöhen die Akzeptanz von Tier 4

Tier-3-Konfigurationen dominierten 2025 mit einem Marktanteil von 62,70% im Niederländischen Rechenzentrums-Markt dank günstiger Kosten-Resilienz-Kompromisse für gängige Unternehmensarbeitslasten. Die dem Tier 4 gewidmete Grösse des Niederländischen Rechenzentrums-Marktes ist zwar heute noch bescheiden, soll aber bis 2031 mit einer CAGR von 7,02% wachsen, da KI-, Fintech- und Sovereign-Cloud-Nutzer eine Verfügbarkeit von 99,995% fordern. Neue Tier-4-Bauten verfügen über 2N+1-Stromarchitekturen mit isolierten Doppelbus-Schaltanlagen, die 100-kW-Racks ohne Derating aufnehmen. Finanzinstitute, die auf Echtzeitzahlungen und algorithmischen Handel umsteigen, migrieren kritische Arbeitslasten von internen Tier-2-Räumen in externe Tier-4-Suiten, um den Anforderungen an die betriebliche Resilienz gemäss NIS2 zu entsprechen.

Betreiber rüsten Tier-3-Räume mit modularen USV-Blöcken und Warmgangabschottung nach, um die Resilienzlücke zu schliessen, doch Genehmigungswege verknüpfen Steuervergünstigungen zunehmend mit nachweisbaren Tier-4-Wärmerückgewinnungsplänen. Das KI-Cluster-Wachstum treibt die Tier-4-Nachfrage weiter voran: Modelltrainings über mehrere Tage können keine ungeplanten Ausfälle tolerieren. Campus-Designs integrieren nun redundante 150-kV-Einspeisungen, standorteigene HVO-Notstromgeneratoren (hydriertes Pflanzenöl) und Lithium-Ionen-Batteriespeicher für 15-Minuten-Laufzeit zur Erfüllung der Tier-4-Akkreditierung. Provinzen, die optimierte Tier-4-Zertifizierungsverfahren anbieten, gewinnen Vorteile bei der Gewinnung kapitalintensiver KI-Nutzer.

Nach Rechenzentrumstyp: Colocation behält Skalierungsvorteil inmitten des Hyperscale-Ansturms

Colocation behielt 2025 einen Marktanteil von 67,30% im Niederländischen Rechenzentrums-Markt und nutzt Amsterdams dichtes Interconnection-Ökosystem, um Unternehmen anzuziehen, die Cloud-On-Ramp-Nähe suchen. Doch Hyperscale-Eigenbauten sollen mit einer CAGR von 5,62% expandieren, da Cloud-Giganten Designautonomie, spezialisierte Kühlung und konsolidierte Anlagenkontrolle anstreben. Die dem Niederländischen Rechenzentrums-Markt zugewiesene Grösse für Hyperscale-Campusse könnte bis 2031 1,07 GW übersteigen und den Colocation-Anteil in Bezug auf die Gesamtkapazität verringern. Innerhalb der Colocation übertreffen Grosshandels-Suiten Einzelhandels-Cages, da Unternehmens-IT-Teams mehrere Arbeitslasten in zusammenhängende Flächen bündeln, um die Verwaltung zu optimieren.

Edge- und Mikro-Colocation-Knoten gewinnen in Sekundärstädten an Bedeutung, wo 5G-Niedriglatenzan-wendungen und Industrie-4.0-Einsätze lokale Verarbeitungskapazitäten erfordern. Bestimmungen des Europäischen Datengesetzes zur Portabilität ermutigen Unternehmen, anbieterneutrale Colocation-Plattformen zu bevorzugen, die Rechenleistung von proprietären Hyperscaler-Ökosystemen entkoppeln. Betreiber differenzieren sich durch trägerreiche Netzwerkstrukturen, Sovereign-Cloud-konforme Servicekataloge und Wärmerückgewinnungspartnerschaften, die Gemeinschaftsheizungskosten senken. Während Hyperscaler die Kapitalausgaben beschleunigen, reagieren Colocation-Platzhirsche mit massgeschneiderten Hallen und ökosystemreichen Campussen, die Internetaustauschpunkte, Cloud-On-Ramps und KI-Test-Sandboxen integrieren.

Nach Endbenutzer: Finanzdienstleistungen beschleunigen die digitale Souveränität

IT- und Telekommunikations-Stakeholder machten 2025 50,15% der installierten MW aus und spiegeln die langjährige Carrier-Hotel-Dynamik rund um den AMS-IX-Knoten wider. BFSI-Arbeitslasten sollen jedoch mit einer CAGR von 5,94% wachsen, da niederländische und EU-Bankvorschriften Institutionen zu Echtzeit-Verarbeitung, algorithmischen Risikomodellen und strikter Datenlokalisierung drängen. Die Grösse des Niederländischen Rechenzentrums-Marktes für BFSI könnte bis 2031 383 MW übersteigen und den Wettbewerb um Tier-4-Flächen intensivieren. Die Fertigungsnachfrage steigt stetig, da die Photonik- und Halbleiter-Cluster in Eindhoven Predictive-Maintenance- und Digital-Twin-Anwendungen einbetten, die latenzgebundene Rechenleistung erfordern.

Die staatliche Akzeptanz folgt der Nationalen Digitalisierungsstrategie, die eine souveräne Speicherung für sensible Daten vorschreibt und öffentliche Cloud-Rahmenwerke fördert, die in inländischen Einrichtungen gehostet werden. Medien- und Unterhaltungsarbeitslasten profitieren von Edge-Knoten in Enschede und Almere, die die Round-Trip-Latenz für die Echtzeit-Streaming-Personalisierung reduzieren. Forschungs- und Gesundheitseinrichtungen suchen GPU-reiche Cluster für Genomik und KI-Wirkstoffforschung, sind jedoch mit Budgetbeschränkungen konfrontiert und arbeiten häufig mit kommerziellen Colocation-Anbietern für dedizierte Hochleistungs-Pods zusammen.

Geografische Analyse

Amsterdam behielt 2025 einen Marktanteil von 77,65% im Niederländischen Rechenzentrums-Markt, unterstützt durch den Spitzenverkehr von AMS-IX von 12,724 Tb/s und 878 verbundene Netzwerke, die dichte Peering-Communities unterstützen. Die Grösse des Niederländischen Rechenzentrums-Marktes ausserhalb Amsterdams soll am schnellsten mit einer CAGR von 4,27% wachsen, da Betreiber Netz- und Genehmigungsengpässe umgehen, indem sie Campusse in Groningen, Noord-Brabant und Overijssel ansiedeln. Eindhoven nutzt sein von ASML verankertes Halbleiter-Ökosystem, um rechenintensive Photonik-Forschung und Entwicklung anzuziehen, während Almeres kommunal finanziertes Glasfaser-Backhaul die Konnektivitätsbarrieren für neue Marktteilnehmer senkt.

Kommunale Anreize koppeln reduzierte Grundstücksmieten mit Anforderungen zur Integration von Fernwärme und positionieren sekundäre Knotenpunkte als Nachhaltigkeits-Vorbilder. Von TenneT veröffentlichte Netzkapazitätskarten heben 380-kV-Korridore nahe Eemshaven hervor, die mit Offshore-Windparkverbindungen übereinstimmen und erneuerbar gestützte Stromabnahmeverträge ermöglichen. Da sich die Leerstandsrate in Amsterdam verknappt, verfolgen Unternehmen Hub-und-Speiche-Topologien, die zentrale Datenseen im Science Park oder Schiphol Rijk verankern, während Edge-Caches in Drenthe oder Gelderland eingesetzt werden, um Latenzziele zu erfüllen. Im Verlauf des Prognosezeitraums werden Genehmigungsverfahren und Strompreisunterschiede weiterhin inkrementelle Kapazitäten in Richtung Provinzen mit optimierten Genehmigungen und erneuerbarem Spielraum umverteilen.

Amsterdams gefestigte Trägerdichte und das AMS-IX-Verkehrsvolumen sichern seine Vorrangstellung, doch sein Expansionspotenzial wird durch Moratorien für neue Hyperscale-Bauten und akute Netzüberlastungen eingeschränkt, die Projektzeitpläne verlängern. Einrichtungsbetreiber mit älteren Genehmigungen monetarisieren Knappheit durch Premium-Grosshandelspreise und langfristige Take-or-Pay-Verträge, die KI-Nutzer ansprechen, die vorhersehbare Stromzuteilungen benötigen. Fortlaufende Investitionen in Unterseekabelprojekte wie IOEMA stärken Amsterdams Konnektivitätsvorteil, aber die Strompreisvolatilität der Stadt, die mit der EU-CO₂-Bepreisung verbunden ist, beeinträchtigt die Wettbewerbsfähigkeit der Kosten gegenüber aufstrebenden Knotenpunkten.

Sekundärprovinzen nutzen politische Unterstützung und Synergien mit erneuerbaren Energien. Der Eemshaven-Knoten in Groningen ist direkt mit 700 MW Offshore-Windkapazität verbunden und bietet attraktive Grünstrom-PPAs und reichlich 380-kV-Netzspielraum. Noord-Brabant zielt mit massgeschneiderten Anreizen für die ASML und ihr Partnernetzwerk auf Halbleiter-Lieferketten-Computing ab und koppelt Unternehmenszonen-Steuerabzüge mit beschleunigten Umweltbewertungen. Kommunen in Overijssel bieten Industriepark-Campusse an, die Abwärme in Fernwärmenetze integrieren und so thermische Leistung unter der nationalen Kreislaufwirtschaftsagenda in verwertbare Vermögenswerte umwandeln.

Der Ausbau des grenzüberschreitenden Glasfasernetzes unterstützt verteilte Architekturen. KPN und Delta Fiber sind auf Kurs, bis 2027 eine Haushaltsabdeckung von 90% zu erreichen, was Unternehmen die Einrichtung von Mikro-Rechenzentren innerhalb von 10 km von Endnutzer-Clustern ermöglicht. Staatlich geförderte Sovereign-Cloud-Pilotprojekte schreiben inländisches Hosting vor und lenken inkrementelle Arbeitslasten zu niederländischen Einrichtungen statt zu deutschen oder belgischen Alternativen. Insgesamt verschieben diese Dynamiken den geografischen Mix, während Amsterdams Rolle als Interconnection-Kern der Region erhalten bleibt.

Wettbewerbslandschaft

Die Marktkonsolidierung ist moderat: Equinix und Digital Realty Trust Inc. kontrollieren etwa 25% der installierten MW in Amsterdam, doch mehr als 30 unabhängige Anbieter sind in den Niederlanden tätig und halten die Preisdisziplin in Schach. Platzhirsche nutzen Multi-Campus-Skalen, um erneuerbare Energie-PPAs auszuhandeln und Wärmerückgewinnungsintegrationen zu entwickeln, die strenge Genehmigungsanforderungen erfüllen. Fragmentierung besteht in Sekundärstädten fort, wo regionale Spezialisten wie NorthC Holding B.V. Hybrid-Cloud-Suiten und Sovereign-Compliance-Rahmenwerke für mittelständische Unternehmen massschneidern.

Strategische Differenzierung dreht sich zunehmend um Nachhaltigkeitsnachweise, Kühlungs-Schutzrechte und regulatorische Vorbereitung. Asperitas vermarktet Immersionskühlungs-als-Dienstleistungs-Module an Colocation-Betreiber und beschleunigt die breitere Ökosystem-Akzeptanz. Maincubes B.V. sicherte sich eine nachhaltigkeitsgebundene Finanzierung von 1 Milliarde EUR (1,13 Milliarden USD), die Zinsmargen an jährliche PUE- und erneuerbare Energie-Meilensteine knüpft und den Investorendruck für nachweisbare ESG-Leistung veranschaulicht.[2]George Leopold, "Google investiert 640 Millionen USD in die Expansion in den Niederlanden", Data Center Knowledge, datacenterknowledge.com OVH Groupe SAS bewirbt eine Komponentenwiederverwendungsrate von 27% und proprietäre Warmwasserkühlung, um kostenbewusste Cloud-Nutzer anzusprechen, die vor Energiepriesstiegen zurückschrecken.[3]Sarah Thomas, "Maincubes integriert Nachhaltigkeitsziele in neue Finanzierung", Data Centre News UK, datacentrenews.uk

Hyperscaler betten eigene Glasfaser-Meet-Me-Räume ein und zwingen Colocation-Vermieter, Interconnection-Netzwerke aufzurüsten und Cross-Connect-Servicevereinbarungen anzubieten, die mit Cloud-Regionslatenzzeiten abgestimmt sind. Patentportfolios im Wärmemanagement und der KI-Arbeitslastorchestrierung entstehen als strategische Waffen und ermöglichen es Betreibern, Lizenzen zu monetarisieren oder Premium-Mietpreise durch differenzierte Serviceniveaus zu erzielen. Compliance-Bereitschaft für das EU-KI-Gesetz und NIS2 wird zur Verkaufsvoraussetzung, was Akteure begünstigt, die über zentralisierte Governance-Plattformen verfügen, die einheitliche Audit-Protokolle über multinationale Standorte hinweg liefern können.

Marktführer der Niederländischen Rechenzentrums-Branche

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

Cloudflare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die niederländische Regierung veröffentlichte die Nationale Digitalisierungsstrategie mit Schwerpunkt auf gemeinsamer öffentlicher Cloud-Akzeptanz und der Erkundung von Sovereign-Cloud-Möglichkeiten.

- Juli 2025: Oracle kündigte eine Investition von 1 Milliarde USD in KI- und Cloud-Infrastruktur in den Niederlanden über die nächsten fünf Jahre an.

- März 2025: Das niederländische Parlament verabschiedete acht Anträge, die eine Verringerung der Abhängigkeit von US-amerikanischen Cloud-Anbietern und eine Bevorzugung europäischer Anbieter fordern.

- Dezember 2024: NorthC Holding B.V. erweiterte seinen nationalen Fussabdruck durch Akquisitionen und Kapazitätserweiterungen mit Fokus auf die Nachfrage nach Datenresidenz.

Berichtsumfang des Niederländischen Rechenzentrums-Marktes

Amsterdam ist als Segment nach Hotspot abgedeckt. Gross, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgrösse abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.

| Gross |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge- | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Grosshandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endbenutzer |

| Amsterdam |

| Übriges Niederlande |

| Nach Rechenzentrumsgrösse | Gross | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge- | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Grosshandels-Colocation | |||

| Nach Endbenutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endbenutzer | |||

| Nach Hotspot | Amsterdam | ||

| Übriges Niederlande | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von den in einem installierten Rack platzierten Servern und Netzwerkgeräten verbraucht wird. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75%. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Der Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft bei der Gewährleistung einer ordnungsgemässen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuss (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgrösse wird basierend auf der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuss betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuss liegen; Grosses Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuss liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuss liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuss betragen.

- TIER-TYP - Gemäss dem Uptime Institute werden Rechenzentren in vier Tiers basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrums-Infrastruktur klassifiziert. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Grosshandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt basierend auf der IT-Last, die an potenzielle Kunden vermietet wird. Der Einzelhandels-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; der Grosshandels-Colocation-Dienst hat eine vermietete Kapazität zwischen 251 kW und 4 MW; und der Hyperscale-Colocation-Dienst hat eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrums-Markt operiert auf einer B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die auf die zunehmende Digitalisierung der Endverbraucherindustrien reagieren.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Masseinheit für die im Rechenzentrum in Racks untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Design des Rechenzentrums sowie bei der Kühlungs- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von den in einem installierten Rack platzierten Servern und Netzwerkgeräten verbraucht wird. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75%. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Der Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft bei der Gewährleistung einer ordnungsgemässen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuss/Meter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung der Temperatur, der Luftzirkulation und der Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Reihen der Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienzkenngrösse (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als höchst ineffizient gilt. |

| Redundanz | Es wird als ein Systemdesign definiert, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder eines Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit dem Versorgungsstromanschluss geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch dann kontinuierlich ist, wenn die Netzstromversorgung unterbrochen wird. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, gibt es die zusätzliche verfügbare Geräteausstattung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher versorgt im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das Warmluft aus dem Warmgang zieht und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (vom Stromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67% und eine jährliche Ausfallzeit von weniger als 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USVs, Kältemaschinen, Wärmerückgewinnungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74% und eine jährliche Ausfallzeit von weniger als 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegenüber geplanten (Wartung der Einrichtung) und ungeplanten (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98% und eine jährliche Ausfallzeit von weniger als 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind zweifach mit Strom versorgt und damit im Falle einer Unterbrechung fehlertolerant, wodurch ein ununterbrochener Betrieb gewährleistet wird. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74% und eine jährliche Ausfallzeit von weniger als 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuss oder einer installierbaren Anzahl von Racks von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuss oder einer installierbaren Anzahl von Racks zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Grosses Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuss oder einer installierbaren Anzahl von Racks zwischen 801 und 3.000 wird als grosses Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuss oder einer installierbaren Anzahl von Racks zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuss oder einer installierbaren Anzahl von Racks von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) genutzt. |

| Grosshandels-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis grossen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage kommt hauptsächlich von grossen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetzwerk | Es ist ein Netzwerk von Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche sowie städtische Regionen mit Hochgeschwindigkeits-Internetverbindungen verbindet. Es wird in Kilometern (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Mass für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers pro Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich eingesetzt. Dabei liefert das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt ist. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern weltweit hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fussabdruck | Es ist das Mass für das während des regulären Betriebs eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fussabdruck ihrer Einrichtungen zu verringern. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrössenabschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, massgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen