Marktgröße und Marktanteil des rumänischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

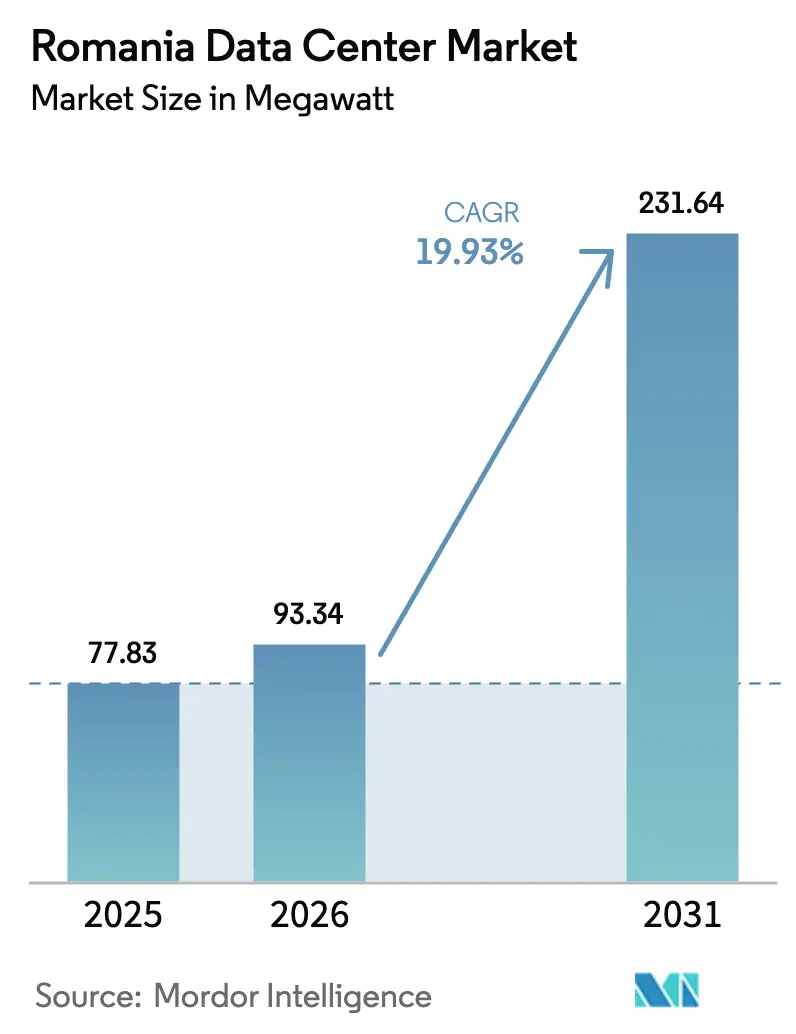

| Marktgröße im Basisjahr (2025) | 77.83 Megawatt |

| Marktvolumen (2026) | 93.34 Megawatt |

| Marktvolumen (2031) | 231.64 Megawatt |

| Wachstumsrate (2026 - 2031) | 19.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Rechenzentrums durch Mordor Intelligence

Die Marktgröße des rumänischen Rechenzentrums wird im Jahr 2026 auf 93,34 MW geschätzt und wächst gegenüber dem Wert von 77,83 MW im Jahr 2025, wobei die Prognosen für 2031 231,64 MW zeigen, was einem Wachstum von 19,93 % CAGR über den Zeitraum 2026–2031 entspricht. Die beeindruckende Wachstumsdynamik spiegelt die Rolle des Landes als digitale Brücke zwischen Westeuropa und dem Balkan, umfangreiche EU-Mittel für die Cloud-Einführung sowie den zunehmenden Einsatz von mit erneuerbaren Energien betriebenen Anlagen wider. Lokale Betreiber nutzen die umfangreiche Glasfaserkonnektivität Bukarests, während Sekundärstädte an Bedeutung gewinnen, da Unternehmenskunden hybride Cloud-Strategien verfolgen. Hyperscale-Cloud-Anbieter beschleunigen den Abschluss von Stromabnahmeverträgen für grüne Energie, um die Stromkosten zu kontrollieren, die 35–40 % der Betriebsausgaben ausmachen. Der Schwung ergibt sich auch aus der 5G-gestützten Edge-Nachfrage, EU-geförderten Projekten zur digitalen Verwaltung und Unterseekabellandungen im Schwarzen Meer, die die Latenz für grenzüberschreitenden Datenverkehr verringern. Die Wettbewerbsintensität bleibt moderat, ist jedoch technologiezentriert, wobei sich die Betreiber durch Nachhaltigkeitsnachweise wie ClusterPowers PUE von 1,1 und eine erweiterte carrierneutrale Konnektivität differenzieren.

Wichtigste Erkenntnisse des Berichts

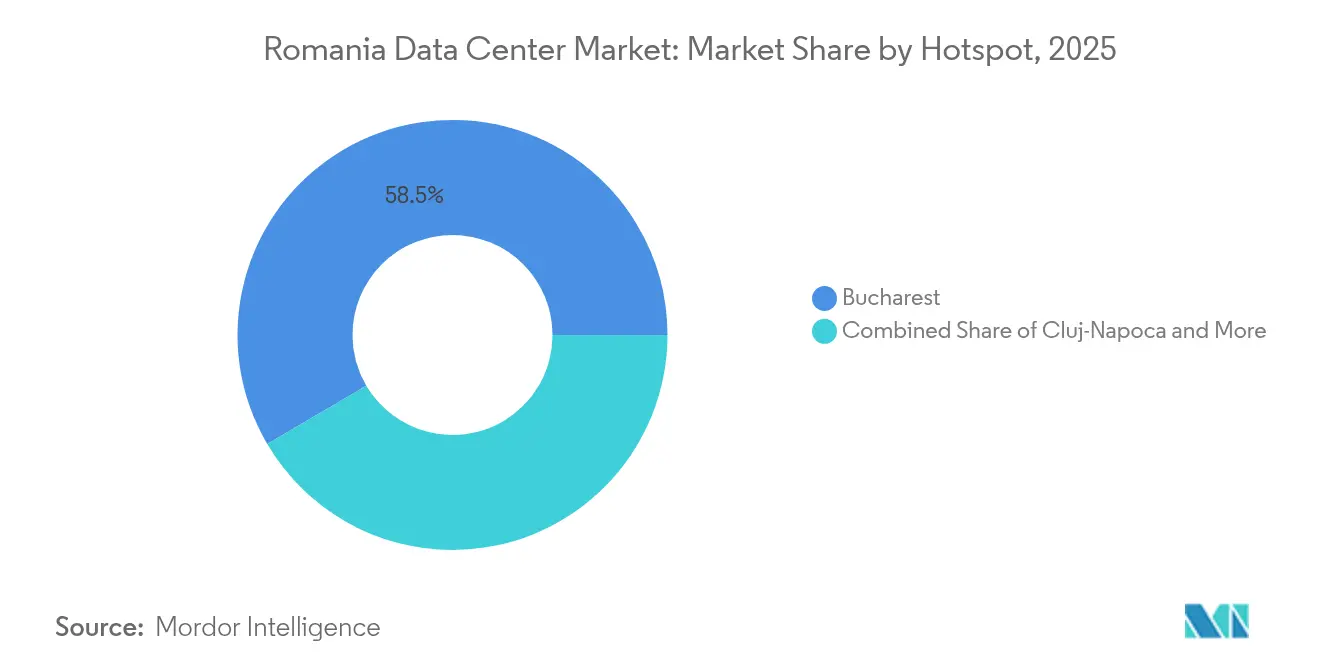

- Nach Hotspot führte Bukarest im Jahr 2025 mit einem Marktanteil von 58,47 % am rumänischen Rechenzentrumsmarkt, während Constanța bis 2031 voraussichtlich mit einer CAGR von 20,35 % wachsen wird.

- Nach Rechenzentrumsgröße dominierte das Segment Groß im Jahr 2025 mit einem Anteil von 43,26 % an der Marktgröße des rumänischen Rechenzentrums, während das Mega-Segment voraussichtlich mit einer CAGR von 21,74 % wachsen wird.

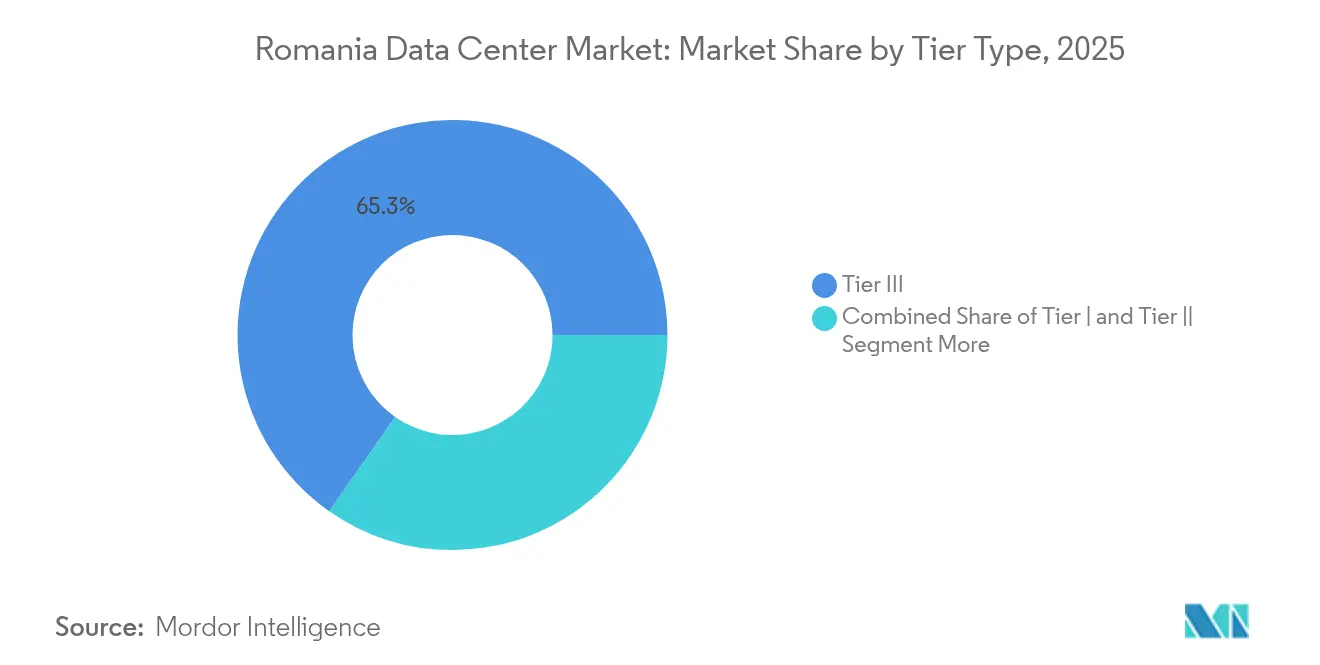

- Nach Tier-Typ erfasste Tier III im Jahr 2025 einen Anteil von 65,28 % an der Marktgröße des rumänischen Rechenzentrums; Tier IV wächst mit einer CAGR von 20,18 %.

- Nach Auslastung repräsentierte die genutzte Kapazität im Jahr 2025 46,35 % der Marktgröße des rumänischen Rechenzentrums, und das Hyperscale-Teilsegment innerhalb des genutzten Bereichs wächst mit einer CAGR von 22,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des rumänischen Rechenzentrums

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| EU-geförderte Digitalisierungsprojekte | +3.2% | National, konzentriert in der Region Bukarest-Ilfov | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wechsel zur hybriden Cloud durch rumänische Unternehmen | +4.1% | National, mit Ausstrahlungseffekten auf regionale Städte | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von 5G als Treiber der Edge-Nachfrage | +2.8% | Städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Eintritt von Hyperscale-Cloud-Regionen (Microsoft, AWS) | +5.3% | Bukarest primär, Cluj-Napoca sekundär | Langfristig (≥ 4 Jahre) |

| Zunehmende Stromabnahmeverträge für grüne Energie für Rechenzentren | +2.1% | National, konzentriert in Regionen mit reichlich erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Landung des Unterseekabels im Schwarzen Meer in Constanța | +1.9% | Region Constanța, Ausweitung auf den Korridor Bukarest | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-geförderte Digitalisierungsprojekte beschleunigen die Infrastrukturnachfrage

Der Nationale Aufbau- und Resilienzplan (NRRP) im Umfang von 6 Milliarden EUR sieht 500 Millionen EUR für souveräne Cloud vor, was unmittelbare Kapazitätserweiterungen auslöst, da vier Tier-IV-Anlagen vor 2026 geplant sind.[1]Europäische Kommission, „Rumäniens Aufbau- und Resilienzplan”, commission.europa.eu Die Digitalisierung des öffentlichen Sektors erhöht die Nachfrage nach inländischem Hosting, das der DSGVO entspricht, während 25 cloud-native Bürgerdienste Datenverkehr erzeugen, mit dem Unternehmen interoperieren müssen. Ministerien konsolidieren veraltete IT in modernen Rechenzentren und legen Basisspezifikationen – häufig Tier III – fest, um Kosten und Ausfallsicherheit in Einklang zu bringen. Da staatliche Arbeitslasten in die Cloud verlagert werden, übernehmen private Unternehmen Architekturentscheidungen für einen nahtlosen öffentlich-privaten Datenaustausch. Der Multiplikatoreffekt wirkt sich auf lokale Integratoren und Glasfaserbetreiber aus, die Gemeindeämter verbinden, und erweitert den rumänischen Rechenzentrumsmarkt auf ländliche Regionen.

Beschleunigter Wechsel zur hybriden Cloud durch rumänische Unternehmen

Banken, Hersteller und Einzelhändler priorisieren hybride Cloud, um digitale Kundenerlebnisse und Prozessautomatisierung zu verbessern. Die BT-ONE-Plattform der Banca Transilvania schließt die Eröffnung eines Privatkontos in fünf Minuten ab, ein Latenzschwellenwert, der die Nähe von On-Premise-Rechenkapazität begünstigt.[2]Banca Transilvania, „Platforma interna BT ONE…”, banca-transilvania.ro Fertigungsmodernisierungen, wie das IT-Hub von BMW in Cluj-Napoca, erfordern sichere Edge-Arbeitslasten für das industrielle Internet der Dinge (IIoT) und vorausschauende Wartung. Rumänische Unternehmen betrachten lokales Hosting auch als Absicherung gegen schwankende Energiepreise, indem sie erneuerbare Stromabnahmeverträge abschließen und Geräte in energieeffizienten Campussen konsolidieren. Diese Muster vergrößern den rumänischen Rechenzentrumsmarkt, da Unternehmen von Serverräumen zu Colocation-Hallen mit redundanter Stromversorgung und Multi-Cloud-Verbindungen migrieren.

Schneller Ausbau von 5G als Treiber der Edge-Nachfrage

Orange versorgt 50 Städte mit 5G/5G+, und das Open-RAN-Programm von Vodafone beschleunigt die landesweite Verfügbarkeit und senkt die Latenz auf unter 10 ms für Anwendungsfälle in der intelligenten Fertigung und bei Augmented Reality.[3]Business Review, „Orange Romania now has 5G/5G+ coverage in 50 cities”, business-review.eu Staatliche Pläne verbinden 945 Ortschaften mit Glasfaser-Backhaul und schaffen Mikro-Rechenzentren zur lokalen Zwischenspeicherung von Inhalten. Telekommunikationsbetreiber virtualisieren Funkstacks und beherbergen diese in carrierneutralen Anlagen, wodurch Edge-Immobilien zum zentralen Element des rumänischen Rechenzentrums werden. Sekundärstädte wie Cluj-Napoca setzen Plattformen für intelligentes Parken und Verkehrsmanagement ein, die Rechenzentrumknoten mit geringem Platzbedarf vervielfachen.

Der Eintritt von Hyperscale-Cloud-Regionen schafft eine Markttransformation

Das Memorandum von Google mit der rumänischen Regierung und der europäische Cloud-Bauplan von Microsoft signalisieren den Einzug von Hyperscale-Regionen. Typische Einsatzphasen beginnen mit der Colocation-Miete, bevor zweckgebaute Campusse entstehen, was Nachfragespitzen im Mehrere-Megawatt-Bereich auslöst. Lokale Anbieter liefern Grundstücke, Dunkelglasfaser und erneuerbare Energie und nehmen dabei betriebliches Know-how von globalen Partnern auf. Die Hyperscale-Präsenz zieht SaaS-Ökosysteme und Fintech-Innovatoren an, die intranationale Latenz bevorzugen, und verstärkt damit den rumänischen Rechenzentrumsmarkt.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile Strompreise nach der Energiekrise 2022 | -2.7% | National, besonders ausgeprägt in Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Dunkelglasfaser außerhalb Bukarests | -1.4% | Regionale Städte, ländliche Gebiete ausgeschlossen | Mittelfristig (2–4 Jahre) |

| Baukostenzuschlag in Erdbebengebieten | -0.8% | Seismische Zonen, insbesondere die Region Vrancea | Langfristig (≥ 4 Jahre) |

| Mangel an Ingenieuren für kritische Anlagen | -1.9% | National, konzentriert in technischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Strompreise nach der Energiekrise 2022

Die Day-Ahead-Preise stiegen im Juli 2024 auf 865 EUR pro MWh, den höchsten Wert in der EU, was die Budgetplanung für energieintensive Anlagen erschwert. Staatliche Preisobergrenzen bis 2025 bieten Entlastung, erschweren jedoch 10-Jahres-Investitionsmodelle. Betreiber sichern sich durch überdimensionierte Diesel-Notstromaggregate und die Bindung an erneuerbare Energien ab, aber kleinere Unternehmen kämpfen mit dem Kapitalbedarf, was Kapazitätserweiterungen verlangsamt und die Expansion des rumänischen Rechenzentrums dämpft.

Mangel an Dunkelglasfaser außerhalb Bukarests

Trotz der höchsten Glasfaserpenetration im Wohnbereich in Europa sind carrierneutrale Dunkelglasfaserringe außerhalb der Hauptstadt kaum vorhanden, was Betreiber in Cluj-Napoca oder Timișoara zwingt, Einzelanbieterrouten zu mieten, die anfällig für Ausfälle sind. Kapitalaufwendungen für neue Leitungskanäle erhöhen die Markteintrittsbarrieren und verlängern den Return on Investment, was den Ausbau in Sekundärstädten innerhalb des rumänischen Rechenzentrums beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hotspot: Dominanz Bukarests steht vor regionaler Herausforderung

Bukarest verankert 58,47 % der im Jahr 2025 installierten Kapazität, was 45,5 MW der Marktgröße des rumänischen Rechenzentrums entspricht, dank 850 km Metroglasfaser, hoher Unternehmensnachfrage und der Nähe zu Regulierungsbehörden. Die Auslastung liegt bei knapp 50 %, was eine schnelle Aufnahme von Hyperscale-Erweiterungen ermöglicht. Zu den Unternehmensnutzern zählen Finanzinstitute, die staatlich-interaktive Arbeitslasten benötigen und daher eine innerstädtische Latenz von unter 2 ms bevorzugen. Bukarests Wachstum ist zwar solide, wird jedoch von der Küstenstadt Constanța übertroffen, die neue Unterseekabel nutzt, um eine CAGR von 20,35 % zu erzielen und CDN-Knoten sowie Logistik-Technologieunternehmen anzuziehen. Cluj-Napoca, gefördert durch den Boom im IT-Outsourcing, entwickelt sich stetig mit Hochschul-Industrie-Kooperationen, die das Cloud-Arbeitsvolumen steigern.

Sekundärstädte wie Timișoara und Iași locken Automobil- und Elektronikhersteller an, die intelligente Fabrikinfrastruktur einsetzen und in kleinere Tier-III-Hallen für die OT-IT-Konvergenz investieren. Brașov und Craiova verzeichnen frühe Zusagen im Zusammenhang mit Logistikkorridoren und regionalem E-Commerce-Fulfillment. Die verteilte Architektur gewinnt an Dynamik, da 5G-Mini-Rechenzentren entlang von Autobahnkorridoren entstehen, um Anforderungen unter 10 ms zu erfüllen, und den rumänischen Rechenzentrumsmarkt im ganzen Land ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsgröße: Mega-Anlagen treiben die Marktentwicklung voran

Große Anlagen führten 2025 mit einem Anteil von 43,26 % am rumänischen Rechenzentrumsmarkt, was etwa 33,7 MW entspricht. Unternehmen betrachten sie als kosteneffiziente und dennoch handhabbare Stellflächen, die SLA-Verhandlungen vereinfachen. Mega-Standorte über 15 MW versprechen jedoch eine CAGR von 21,74 %, da Hyperscale-Neuankömmlinge zusammenhängende Blöcke benötigen und Regierungen Arbeitslasten konsolidieren. Der Campus von ClusterPower ist ein Beispiel für das Design der nächsten Generation und bündelt Gas-und-Dampf-Turbinen, Solaranlagen und gebündelte Stromabnahmeverträge, um grüne Redundanz zu gewährleisten.

Kleine und mittlere Hallen bleiben relevant. Edge-Knoten an Autobahnkreuzen erfüllen Streaming-Latenzen, während compliance-intensive Branchen wie das Gesundheitswesen mittlere Standorte für die Isolierung sensibler Daten einsetzen. Das NRRP der Regierung weist 500 Millionen EUR für vier Tier-IV-Rechenzentren zu, die sich der Massiv-Kategorie annähern, und festigt Rumäniens Fähigkeit, souveräne Arbeitslasten zu hosten. Diese Portfoliodiversität sichert eine kontinuierliche Expansion des rumänischen Rechenzentrums.

Nach Tier-Typ: Tier III balanciert Leistung und Kosten

Tier III hatte im Jahr 2025 einen Anteil von 65,28 %, was etwa 50,8 MW der Marktgröße des rumänischen Rechenzentrums entspricht, und ist damit die Standardwahl für unternehmenskritische, aber kostenbewusste Unternehmen. NAV Communications garantiert eine Verfügbarkeit von 99,99 % durch N+1-Stromversorgung, Dual-Feed-Glasfaser und fortschrittliche DDoS-Bereinigung, was Reife ohne Tier-IV-Preisaufschläge demonstriert. Unternehmen schätzen dieses Gleichgewicht für ERP- und digitale Bankplattformen, die Verfügbarkeit erfordern, aber kurze Wartungsfenster tolerieren.

Die Tier-IV-Nachfrage beschleunigt sich mit einer CAGR von 20,18 % aufgrund von Cloud-Anforderungen des öffentlichen Sektors und Hyperscale-Benchmarks. Finanztransaktionssysteme und Telekommunikationskerne tendieren zu gleichzeitig wartbaren, fehlertoleranten Umgebungen. Tier-I- und Tier-II-Stellflächen schrumpfen, da Virtualisierung die Kosten pro Rack senkt und Kunden On-Premise-Räume aufgeben. Langfristig charakterisiert eine Kombination aus Tier-III-Colocation und Edge-Mikro-Standorten den rumänischen Rechenzentrumsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auslastung: Auslastungsraten signalisieren Marktchancen

Die genutzte Kapazität erreichte im Jahr 2025 46,35 %, was 36,1 MW entspricht, während der Rest als vorgefertigtes Inventar für eine schnelle Inbetriebnahme bereitsteht. Betreiber halten bewusst Kapazitätsreserven vor, um Hyperscale-Modelle nach dem Land-and-Expand-Prinzip anzuziehen. Innerhalb des genutzten Bereichs verzeichnet die Hyperscale-Miete eine CAGR von 22,12 %, was hauptsächlich durch Cloud-Regionen angetrieben wird, die sich an der DSGVO und benachbarten Nicht-EU-Kunden ausrichten.

Retail-Colocation bleibt für mittelständische Unternehmen bestehen, die vorhersehbare Betriebsausgaben suchen, während Großhandelsblöcke SaaS-Anbieter anziehen, die Racks konsolidieren. Nicht genutzte Puffer ermöglichen eine bedarfsgerechte Expansion ohne Überkapazitäten, was Preisdisziplin und attraktive Renditen aufrechterhält, die kontinuierliche Reinvestitionen in den rumänischen Rechenzentrumsmarkt fördern.

Geografische Analyse

Der rumänische Rechenzentrumsmarkt konzentriert sich auf Bukarest, das im Jahr 2025 mit formidabler Konnektivität, reifen Unternehmenscluster und Regierungsnähe einen Anteil von 58,47 % beanspruchte. Glasfaserdichte Metroringe gewährleisten trägerübergreifende Diversität und eine Latenz unter 2 ms für Fintech und staatliche E-Dienste. Cluj-Napoca treibt das Wachstum in Sekundärstädten mit Softwareentwicklungszentren von BMW und SITA voran. Constanța verzeichnet die schnellste Expansion mit einer CAGR von 20,35 % und nutzt die Latenzvorteile des Schwarzmeer-Kabels für Verbindungen nach Russland, in die Türkei und in den Kaukasus. Timișoara und Iași profitieren von Hochschultalenten und der Modernisierung der Automobilindustrie, was Tier-III-Bauten für lokalisierte Arbeitslasten antreibt. Westliche Landkreise wie Brașov und Craiova integrieren die Digitalisierung von Logistik und Fertigung und benötigen regionale Edge-Knoten. Das daraus resultierende Mosaik erweitert den rumänischen Rechenzentrumsmarkt über die Hauptstadt hinaus, während Bukarest als nationaler Interconnection-Kern erhalten bleibt.

Wettbewerbslandschaft

Der rumänische Rechenzentrumsmarkt weist eine moderate Fragmentierung auf, wobei kein Betreiber einen Marktanteil von 15 % überschreitet. ClusterPower differenziert sich durch energieintegrierte Campusse mit einem PUE von 1,1 und kombiniert standorteigene Stromerzeugung mit KI-gesteuerter Kühlungsoptimierung. NAV Communications konzentriert sich auf hochverfügbare Dienste mit Multi-Carrier-BGP-Routing und ISO-27001-Konformität. M247 Europe vermarktet umweltfreundliche Anlagen und nutzt über 50 Internetknoten, um Content-Anbieter anzuziehen. Neueinsteiger zielen auf Sekundärstädte ab und bündeln Edge-Colocation mit lokalen Dunkelglasfaserausbau, um etablierte Anbieter herauszufordern. Strategische Maßnahmen umfassen erneuerbare Stromabnahmeverträge, die Einführung von Mikronetzen und carrierneutrale Meet-Me-Räume, wodurch der Wettbewerb von Preiskämpfen hin zu Nachhaltigkeits- und Netzwerkleistungsverbesserungen verlagert wird, die den rumänischen Rechenzentrumsmarkt vorantreiben.

Marktführer der rumänischen Rechenzentrumsbranche

Nx Data

Infinite Chain

VPS House Technology Group LLC

MEDIA SAT

BinBox Global Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Trendyol eröffnete ein Lager in Ștefănești zur Unterstützung der Zwei-Tage-Lieferung in der gesamten Region Mittel- und Osteuropa und unterstreicht damit das Wachstum der E-Commerce-Arbeitslasten.

- März 2025: Die Regierung stellte 180 Millionen EUR für ein KI-Forschungs- und Entwicklungsprogramm unter der Leitung der Politehnica Bukarest bereit und steigerte damit die Nachfrage nach Hochleistungsrecheninfrastruktur.

- Februar 2025: Banca Transilvania führte die BT-ONE-Plattform über FLOWX.AI ein und erreichte 100.000 tägliche Nutzer.

- Dezember 2024: AtkinsRéalis gewann einen Vertrag im Wert von 2,85 Milliarden USD zur Verlängerung der Lebensdauer des Kernkraftwerks Cernavodă und sichert damit eine langfristige Grundlastversorgung.

Berichtsumfang des rumänischen Rechenzentrums

| Bukarest |

| Cluj-Napoca |

| Rest Rumäniens |

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen | |

| Cloud-Dienstanbieter | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nach Hotspot | Bukarest | ||

| Cluj-Napoca | |||

| Rest Rumäniens | |||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Typ | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Großhandel | |||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen | ||

| Cloud-Dienstanbieter | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der rumänische Rechenzentrumsmarkt im Jahr 2026?

Die installierte Kapazität beläuft sich auf insgesamt 93,34 MW, mit Prognosen, die bis 2031 auf 231,64 MW bei einer CAGR von 19,93 % hinweisen.

Welche Stadt beherbergt den größten Teil der rumänischen Rechenzentrumskapazität?

Bukarest macht 58,47 % der installierten Kapazität aus und profitiert von überlegener Glasfaserdichte und Unternehmensnachfrage.

Was treibt das Hyperscale-Interesse an Rumänien an?

EU-Cloud-Compliance, kohlenstoffarme Energieoptionen und neue Schwarzmeer-Konnektivität ziehen Microsoft, AWS und Google an.

Wie volatil sind die Stromkosten für Betreiber?

Die Preise erreichten im Juli 2024 einen Höchststand von 865 EUR pro MWh, was Energie zu 35–40 % der Betriebsausgaben macht, sodass Stromabnahmeverträge mit erneuerbaren Energien üblich sind.

Welche Größenkategorie wächst am schnellsten?

Mega-Anlagen über 15 MW prognostizieren eine CAGR von 21,74 %, da Hyperscale-Mieter große zusammenhängende Blöcke sichern.

Was ist das Haupthemmnis außerhalb Bukarests?

Mangelnde carrierneutrale Dunkelglasfaser in Sekundärstädten erhöht die Konnektivitätskosten und verzögert die Inbetriebnahme von Anlagen.

Seite zuletzt aktualisiert am: