Irland Hyperscale-Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

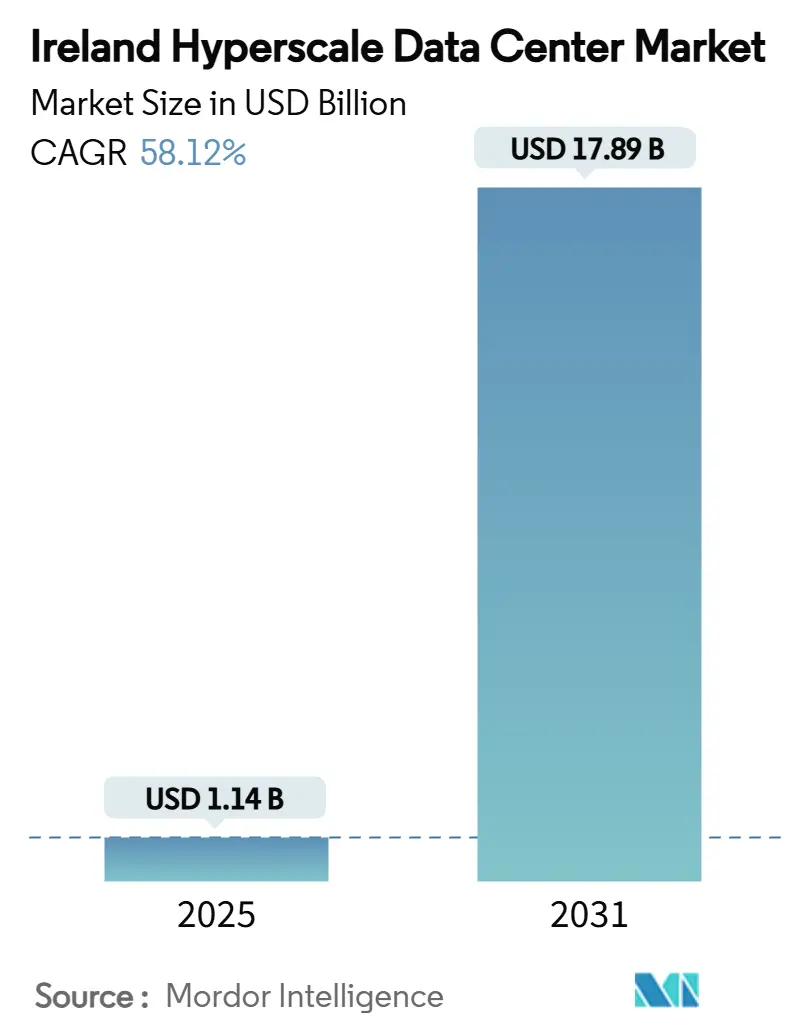

| Marktgröße (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 17.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 58.12% CAGR |

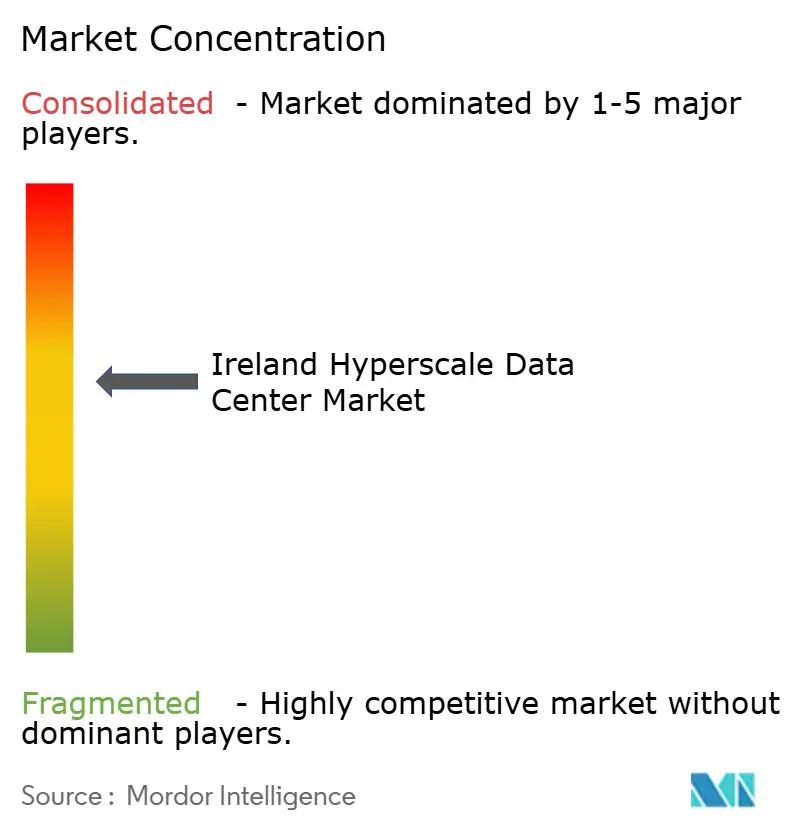

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irland Hyperscale-Rechenzentrum Marktanalyse von Mordor Intelligence

Treibende Kräfte hinter dem Wachstum des irischen Hyperscale-Rechenzentrumsmarktes

Die Marktgröße des irischen Hyperscale-Rechenzentrumsmarktes wird im Jahr 2025 auf 1,14 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,89 Milliarden USD erreichen, was einer Ausweitung mit einer CAGR von 58,12 % über den gesamten Zeitraum entspricht. Anhaltende Kapitalzuflüsse, stark wachsende Arbeitslasten im Bereich der künstlichen Intelligenz sowie Irlands geografische Brückenfunktion zwischen Europa und Nordamerika beschleunigen diese Entwicklung gemeinsam. Die installierte IT-Lastkapazität steigt von 0,946 Tausend MW im Jahr 2025 auf 2,621 Tausend MW bis 2031, was einer CAGR von 18,51 % entspricht und den aggressiven Ausbau der Infrastruktur unterstreicht. Dublin beherbergt bereits knapp 5 % der weltweiten Hyperscale-Standorte, und der klimatische Vorteil senkt die Kühlkosten, was die Präferenz der Betreiber weiter stärkt. Strategische Entwicklungszonen, Direktfaser-Landungen sowie eine EU-Taxonomie-konforme Finanzierung verkürzen die Projektlaufzeiten und senken die gewichteten durchschnittlichen Kapitalkosten, was die Wettbewerbsvorteile schärft. Dem gegenüber stehen ein Moratorium für Netzanschlüsse über 50 MW, wachsender Druck durch Kohlenstoffbudgets und eingeschränkte Wasserentnahme, die Angebotsrisiken einführen und die Betreiber zu Investitionen in eigenständige Erzeugung, Batteriespeicher und Flüssigkühlnachrüstungen veranlassen.

Wesentliche Erkenntnisse des Berichts

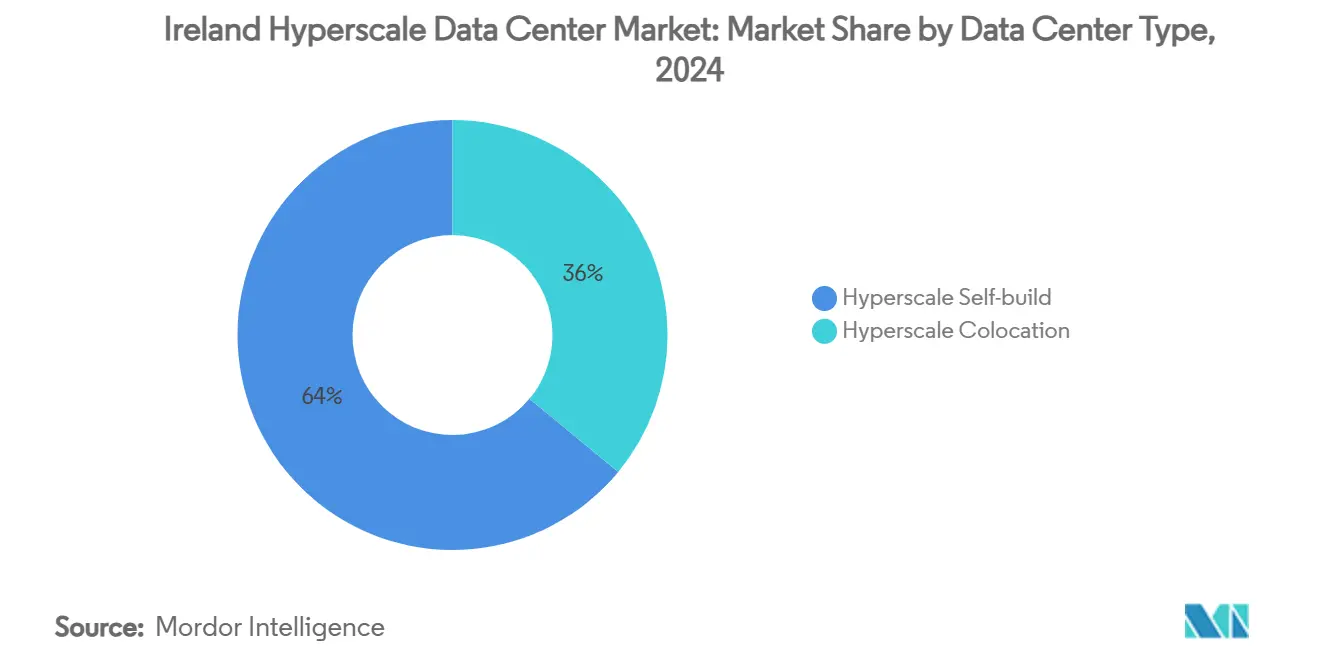

- Nach Rechenzentrumtyp hielt Hyperscale-Eigenbau im Jahr 2024 einen Marktanteil von 64 % am irischen Hyperscale-Rechenzentrumsmarkt, während Hyperscale-Colocation die höchste prognostizierte CAGR von 11,20 % bis 2031 verzeichnete.

- Nach Komponente entfiel IT-Infrastruktur im Jahr 2024 auf 48 % der Marktgröße des irischen Hyperscale-Rechenzentrumsmarktes; Kühlsysteme weisen bis 2031 eine CAGR von 18,50 % auf.

- Nach Tier-Standard dominierte Tier III im Jahr 2024 mit einem Umsatzanteil von 71 %, während Tier-IV-Anlagen über 2025-2031 mit einer CAGR von 10,40 % wachsen sollen.

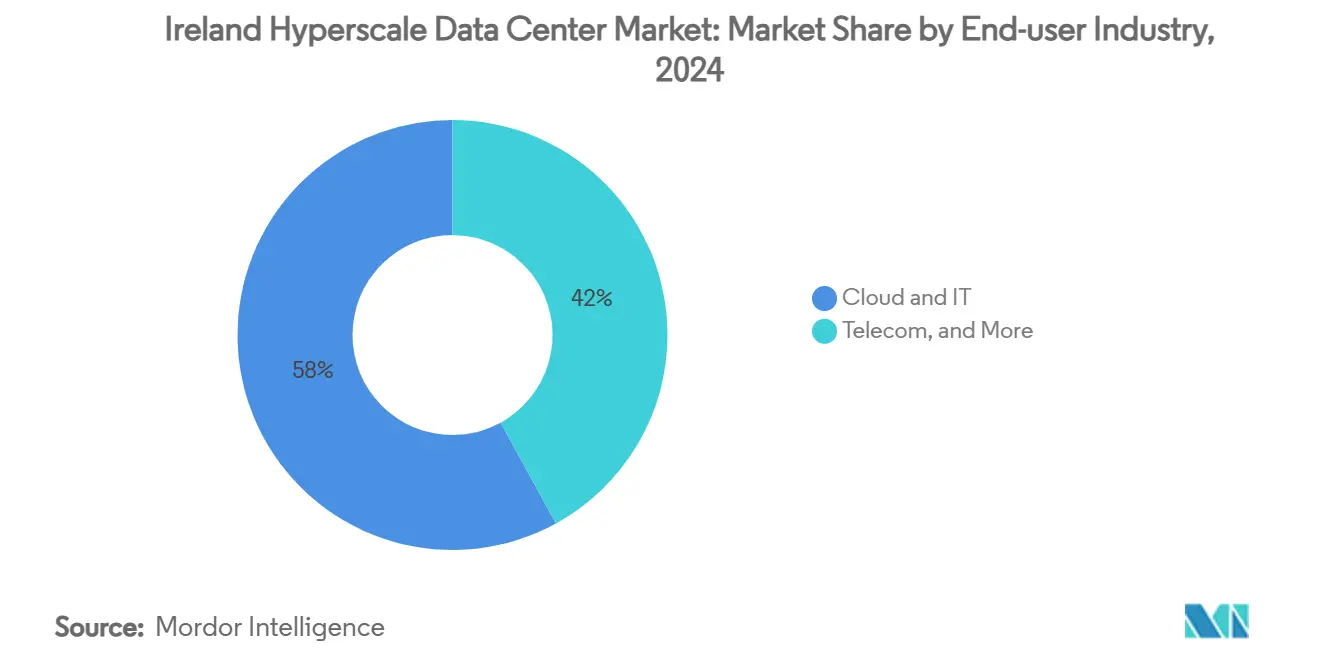

- Nach Endnutzerbranche entfiel auf Cloud und IT im Jahr 2024 ein Anteil von 58 %, der zwischen 2025 und 2031 mit einer CAGR von 19,10 % steigen soll.

- Nach Rechenzentrumgröße führten Riesige Standorte im Jahr 2024 mit einem Anteil von 46 %; Mega-Standorte weisen die schnellste CAGR von 13,60 % bis 2031 auf.

Trends und Erkenntnisse des irischen Hyperscale-Rechenzentrumsmarktes

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Steigende Rack-Leistungsdichten von mehr als 70 kW/Rack | +12.50% | Großraum Dublin; regionale Ausbreitung | Mittelfristig (2-4 Jahre) |

| Beschleunigte Strategische Entwicklungszonen | +8.20% | Dublin Metropolregion; Satellitenstandorte | Kurzfristig (≤ 2 Jahre) |

| Netzgekoppelte Batteriespeicher | +6.80% | National; Regionen mit hohem Anteil erneuerbarer Energien | Mittelfristig (2-4 Jahre) |

| Landung von Seekabeln mit Direktfaser | +5.40% | Dublin und Cork Küstenkorridore | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Abwärmenutzung | +3.70% | Ballungsräume Dublin und Cork | Langfristig (≥ 4 Jahre) |

| EU-Taxonomie-konforme grüne Finanzierung | +4.90% | National; Regionen mit hohem Anteil erneuerbarer Energien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rack-Leistungsdichten treiben den Infrastrukturwandel voran

Rack-Leistungsdichten von über 70 kW sind in generativen KI-Clustern inzwischen weit verbreitet und zwingen Betreiber dazu, herkömmliche Luftkühlsysteme durch Immersions- und Direkt-zu-Chip-Flüssigkühlung zu ersetzen[1].Data Center Frontier, "Kühlung der KI-Revolution in Rechenzentren", datacenterfrontier.com Die thermische Belastung erfordert zudem aufgerüstete Schaltanlagen und Sammelschienen mit höherer Kapazität, wodurch wiederum die Stromverbrauchseffektivitätsziele in Neubauten unter 1,2 gedrückt werden. Einrichtungen, die für KI-Arbeitslasten umgestaltet wurden, spezifizieren nun die 24- bis 32-fache Ost-West-Netzwerkbandbreite, die Legacy-Cloud-Racks verwendeten, was die Gestaltung der Nutzfläche und die Kabelmanagementpraktiken neu prägt. Lieferzeitverkürzungen von nahezu 20 % bei GPU-Docks durch Optimierung der Lieferkette verdeutlichen, wie Infrastrukturverbesserungen zu einer schnelleren Modellbereitstellung führen. Insgesamt erhöhen diese Veränderungen die Kapitalintensität, steigern jedoch den Rechendurchsatz pro Quadratmeter und erhalten so den Appetit der Hyperscaler auf irische Kapazität trotz Netzbeschränkungen aufrecht.

Beschleunigte Strategische Entwicklungszonen beschleunigen Planungsgenehmigungen

Das Planungs- und Entwicklungsgesetz 2024 führte gesetzliche Entscheidungsfristen ein, die die Genehmigungszyklen von mehreren Jahren auf wenige Monate verkürzen, sofern sich ein Projekt innerhalb einer ausgewiesenen Strategischen Entwicklungszone befindet [2]A&L Goodbody, "Das neue Planungsgesetz: ein Neuanfang?" algoodbody.com. Die Grundstückswerte innerhalb der Zonen stiegen mit zunehmender Knappheit, doch die regulatorische Sicherheit überwog für die meisten Betreiber die Prämie. Das 52-MW-Dubliner Projekt von Vantage Data Centers kombiniert das beschleunigte Verfahren der Strategischen Entwicklungszone mit der Stromerzeugung vor Ort und demonstriert, wie Entwickler das Risiko von Netzanschlüssen neutralisieren und gleichzeitig Baumeilensteine einhalten. Die Zonen vereinfachen zudem die Anforderungen an die Bürgerbeteiligung, sodass vorgefertigte Elektroräume und modulare Kühleinheiten früher beschafft werden können. Diese Merkmale beschleunigen insgesamt die Erlösrealisierung für Investoren und stärken Irlands Position trotz nordischer Konkurrenz.

Netgekoppelte Batteriespeicher verändern die Energiewirtschaft

Großmaßstäbliche Lithium-Ionen-Anlagen begleiten nun Hyperscale-Liegenschaften und ermöglichen es Betreibern, abgeregelten Windstrom aufzunehmen und in die Hilfsmärkte von EirGrid einzuspeisen. Diese Flexibilität schafft Einnahmequellen, die effektive Stromkosten senken und den Druck durch Kohlenstoffbudgets ausgleichen. Amazons Projekt Eire nutzt 100-MWh-Batterien, um Lastspitzen im Netz zu kappen und schnelle Frequenzregelung bereitzustellen, wodurch die Anlage als Stabilitätsbeitrag und nicht als Belastung positioniert wird. Gemeinsam aufgestellte Batterien erschließen zudem einen höheren Anteil erneuerbarer Energien, indem sie den Bedarf an rotierender Reserve reduzieren und damit indirekt Irlands Klimaschutzziele verbessern. Finanzmodellierungen zeigen, dass Batterieeinnahmen die gewichteten durchschnittlichen Strompreise über die Lebensdauer eines Projekts um bis zu 14 % senken können, was die internen Renditen von Hyperscale-Bauten steigert.

Maritime Glasfaserinfrastruktur verbessert Konnektivitätsvorteile

Das transatlantische Kabel Aqua Comms Iris senkt die Roundtrip-Latenz nach New York auf unter 60 Millisekunden und stärkt Irlands Attraktivität für latenzempfindliche Handels-, Gaming- und Edge-KI-Workloads. Zusätzliche Landepunkte in Cork diversifizieren die Einstiegspunkte und bieten Routenredundanz, was die Servicelevelgarantien für multinationale Kunden verbessert. Eine erhöhte Backbone-Kapazität veranlasst Inhaltsverteilungsnetzwerke, europäischen Datenverkehr in Dublin zu bündeln, was einen Netzwerkeffekt schafft, der Verlagerungen zu kontinentalen Knotenpunkten verhindert. Kreuzschienenverbindungen innerhalb von Dublin mit einer Latenz unter 1 ms ermöglichen Mehrregionen-Cloud-Architekturen im Stadtgebiet und optimieren Notfallwiederherstellungstopologien, ohne die irische Jurisdiktion zu verlassen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| EirGrid-Moratorium für Anschlüsse über 50 MW | -15.30% | National; akut im Großraum Dublin | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Wasserentnahmelizenzen | -8.70% | Stadtgebiet Dublin und umliegende Landkreise | Mittelfristig (2-4 Jahre) |

| Kohlenstoffbudgetobergrenzen | -6.40% | National; variiert je nach erneuerbarem Energieangebot | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften in der Hochspannungstechnik | -4.20% | National; technische Spezialgebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsnetzbeschränkungen schaffen Entwicklungsengpässe

Die Obergrenze von EirGrid für neue Anschlüsse über 50 MW zwingt Betreiber dazu, Kapazitäten aufzuteilen oder in private Umspannwerke zu investieren, was die Bauzeiten um Monate verlängert und die Kapitalbudgets erhöht [3].Pinsent Masons, "Neue irische Politik für Rechenzentren", pinsentmasons.com Die Maßnahme wurde eingeführt, nachdem Rechenzentren im Jahr 2023 21 % des nationalen Stromverbrauchs ausmachten, mit Prognosen von 31 % bis 2026 ohne Einschränkungen. Hyperscaler reichen nun Entwürfe ein, die doppelte 49-MW-Einspeisung oder autonome Gasturbinen umfassen, die die Anforderungen erfüllen, jedoch auf Skaleneffekte verzichten. Amazon warnte, dass anhaltende Beschränkungen Irlands Wettbewerbsfähigkeit gegenüber den Niederlanden und Schweden gefährden, wo noch Netzkapazitäten verfügbar sind. Obwohl die Integration von Batteriespeichern den Engpass teilweise abmildert, bleibt das Moratorium der größte einzelne Hemmfaktor für die CAGR des irischen Hyperscale-Rechenzentrumsmarktes.

Kohlenstoffbudgetobergrenzen begrenzen das langfristige Wachstum

Der Klimaschutzplan 2024 setzt ein nationales Ziel zur Reduzierung der Treibhausgasemissionen um 51 % bis 2030 und bindet Neubauten von Rechenzentren an nachweisliche Reduktionen der Netzkohlenstoffintensität. Betreiber müssen nun Stromabnahmeverträge für erneuerbare Energien sichern oder gemeinsam aufgestellte Wind- und Solarparks errichten, um Planungsgenehmigungen zu erhalten. Die Compliance-Kosten steigen weiter unter dem EU-Nachhaltigkeitsbewertungsschema, das bis September 2024 eine öffentliche Berichterstattung über Energierückgewinnung, Wassereffizienz und Abwärmenutzung vorschreibt. Kleinere Entwickler tragen unverhältnismäßig hohe Lasten, was die Marktkonsolidierung beschleunigt, da kapitalstarke Hyperscaler die Genehmigungsrennen dominieren. Sofern der Ausbau der Offshore-Windenergie die angestrebten 37 GW bis 2050 nicht erreicht, könnten Kohlenstoffbudgetobergrenzen den langfristigen Kapazitätsrahmen des irischen Hyperscale-Rechenzentrumsmarktes begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Eigenbau-Größenordnung versus Colocation-Agilität

Die Marktgröße des irischen Hyperscale-Rechenzentrumsmarktes für Hyperscale-Eigenbau belief sich im Jahr 2024 auf 732 Millionen USD und entsprach einem Marktanteil von 64 %. Amazon, Microsoft, Google und Meta bevorzugen Eigenbaumodelle, da proprietäre Designs die GPU-Fabric-Effizienz und Sicherheitspositionierung optimieren. Die vertikale Integration minimiert zudem die Latenz zwischen Designiterationen und der Bereitstellung. Hyperscale-Colocation wird jedoch bis 2030 eine CAGR von 11,20 % verzeichnen, da Leistungsobergrenzen gemeinsam genutzte Leistungsblöcke attraktiver machen. Equinix' Kauf von BTs irischen Vermögenswerten für 59 Millionen EUR (68,31 Millionen USD) brachte carrier-neutrale Interconnection-Kapazität für Hyperscale-Kunden, die nicht auf Neubauten warten wollen. Colocation-Verträge mit Leistungsreservierungsklauseln gleichen zunehmend Cloud-Verfügbarkeitszonen-Standards an, was die Funktionslücke zwischen Eigenbau- und Leasingmodellen verringert.

Eigenbau-Projekte sind am stärksten von Netzanschlussengpässen betroffen, was zu kreativen Architekturen wie 49-MW-Doppelblöcken führt, die über private Mittelspannungsringe verbunden sind. Colocation-Anbieter bündeln inzwischen Mehrmieterbedarf und setzen sich gemeinsam für Ausnahmen unter 50 MW ein, was die Zeit bis zur Kapazitätsverfügbarkeit für KI-Startups und Sovereign-Cloud-Workloads beschleunigt. Mit zunehmend strengerem Leistungsallokationsregime in Irland zeichnet sich unter Hyperscalern eine gemischte Strategie ab - kurzfristige Anmietung von Blöcken bei gleichzeitigem Bau langfristiger Liegenschaften - um das Wachstum aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Komponente: Rechenkern dominiert, Kühlung überholt

IT-Infrastruktur entfiel im Jahr 2024 auf 48 % der Marktgröße des irischen Hyperscale-Rechenzentrumsmarktes, angetrieben durch beschleunigte Erneuerungszyklen auf NVIDIA H200- und AMD MI300-GPU-Cluster. Jedes Rack unterstützt nun mehr als 4 PFLOPS, was den durchschnittlichen Investitionsaufwand pro Nutzfläche-Quadratmeter erhöht. Kühlsysteme verzeichnen jedoch bis 2030 die höchste CAGR von 18,50 %, da die Einführung von Flüssigkühlung beschleunigt wird. Immersionstanks und CDU-Schleifen erfordern höhere Anfangsinvestitionen, senken jedoch die Betriebsenergiekosten um bis zu 30 %. Die elektrische Infrastruktur - umfassend USV, Schaltanlagen und Sammelschienen - wird aufgrund höherer momentaner Leistungsaufnahmen stetig aufgerüstet, obwohl das Wachstum moderat bleibt, da Betreiber bestehende Elektroräume wo möglich wiederverwenden.

Die Konvergenz der Komponenten nimmt ebenfalls zu: Anbieter von Rücktür-Wärmetauschern kooperieren mit Hersteller von Leistungsverteilungssystemen, um Luftstrom- und Leistungswege gemeinsam zu optimieren und Inbetriebnahmezeiten zu verkürzen. Der allgemeine Hochbau profitiert von modularen Stahlrahmen, die 36-Rack-Pods unterstützen und phasenweise Kapazitätserweiterungen entsprechend KI-Nachfragekurven ermöglichen. Während mechanische Systeme wie Kältemaschinen an Anteil verlieren, gleichen Pumpen und Wärmerückweisungstürme für Flüssigkeitskreisläufe dies aus und sorgen für eine robuste Umsatzbasis des Segments.

Nach Tier-Standard: Zuverlässigkeitskompromisse entwickeln sich weiter

Tier-III-Anlagen trugen im Jahr 2024 71 % des Umsatzes bei, da gleichzeitige Wartbarkeit die meisten cloud-nativen Redundanzanforderungen erfüllt, ohne Tier-IV-Aufschläge zu verursachen. Mehrere Verfügbarkeitszonenarchitekturen replizieren Daten auf der Softwareebene, sodass Betreiber Kapital für GPU-Dichte statt für doppelte Stromeinspeisung einsetzen können. Dennoch wächst Tier IV mit einer CAGR von 10,40 %, da Ausfälle beim Training von Modellen mit 100 Milliarden Parametern erhebliche Opportunitätskosten verursachen. Finanzdienstleistungskunden und Sovereign-KI-Labore schreiben fehlertolerante Pfade unter verschärften operativen Resilienzvorschriften zunehmend vor. Es entstehen gemischte Tier-Liegenschaften, bei denen Module innerhalb desselben Geländes unterschiedliche Servicelevelvereinbarungen bieten, was Land- und Kapitalallokation optimiert.

Nach Endnutzerbranche: Cloud-Dominanz vertieft sich

Cloud- und IT-Anwendungen absorbierten 58 % der Nachfrage im Jahr 2024 und expandieren mit einer CAGR von 19,10 %, was die fortlaufende Konsolidierung globaler Arbeitslasten in Hyperscale-Knoten anzeigt. Multicloud-Notfallwiederherstellungsstrategien leiten inkrementellen Datenverkehr als Ausgleich für Kapazitätsengpässe in Frankfurt und Amsterdam nach Irland. Telekommunikation bleibt ein sekundärer, aber strategischer Nutzer, da 5G-Standalone-Kerne und Open-RAN-vDU-Pools in Edge-innerhalb-Hyperscale-Hosts migrieren. Das Behördensegment gewinnt an Dynamik, da der Plan Connecting Government 2030 90 % der Dienste lokaler Behörden online bringt und damit den öffentlichen Cloud-Verbrauch steigert. Medien, BFSI, Fertigungsindustrie und E-Commerce halten einstellige Anteile, innovieren jedoch mit KI-Inferenzaufgaben, die eine nahe GPU-Verfügbarkeit bevorzugen und die Grundauslastung für Betreiber stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Rechenzentrumgröße: Riesige Anlagen führen, Mega gewinnt an Fahrt

Riesige Anlagen zwischen 25 MW und 60 MW hielten im Jahr 2024 einen Umsatzanteil von 46 % und passen sich damit genau an die 50-MW-Netzgrenze an, während sie Skaleneffekte bewahren. Betreiber konfigurieren diese Liegenschaften mit Erweiterungsfeldern, die eine schrittweise Kapazitätssteigerung ermöglichen, sobald die Politik dies zulässt. Mega-Standorte über 60 MW, obwohl durch Netzbeschränkungen herausgefordert, verzeichnen eine CAGR von 13,60 % dank Innovationen bei der Vor-Ort-Energieerzeugung wie wasserstoffbereite Gasturbinen und 150-MWh-Batterien. Stromabnahmeverträge mit zukünftigen Offshore-Windparkclustern erschließen weitere Genehmigungen für Mega-Grundflächen. Große Standorte unter 25 MW verlangsamen sich, da latenzempfindliche Edge-Funktionen zu städtischen Mikro-Rechenzentren statt zu herkömmlichen Colocation-Räumen wechseln.

Geografische Analyse

Irlands transatlantische Kabel und gemäßigtes Klima schaffen strategische Vorteile, die den irischen Hyperscale-Rechenzentrumsmarkt trotz knapper Stromkapazitäten wettbewerbsfähig halten. Der Großraum Dublin beherbergt mehr als 75 % der Kapazitäten, begünstigt durch hohe Glasfaserdichte und qualifiziertes Fachpersonal. Flächenknappheit und zunehmende Netzabregelung drängen Betreiber nach Kildare, Wicklow und Meath, wo neue 110-kV-Leitungen zusätzliche Kapazitäten schaffen. Cork entwickelt sich zu einem sekundären Cluster auf Basis von Seekabel-Landungen und universitären Talentpools. Die Midlands ziehen Energieparkmodelle an, die Windparks mit privat verkabelten Liegenschaften kombinieren, wie beim Projekt von AWS mit gemeinsam aufgestellten Windturbinen zu sehen.

Wettbewerbslandschaft

Die vier führenden Hyperscaler Amazon Web Services, Microsoft, Google und Meta - betreiben gemeinsam den Großteil der Kapazitäten und setzen ihre milliardenschweren Erweiterungen fort. Ihr Beschaffungsvolumen sichert langfristig zu beschaffende GPUs und Schaltanlagen und schafft Kostenvorteile gegenüber kleineren Wettbewerbern. Effizienzwettbewerbe konzentrieren sich auf Durchbrüche bei der Flüssigkühlung und auf maschinenlerngesteuerte Workload-Orchestrierung. Amazons globaler Investitionsplan von 150 Milliarden USD unterstreicht das langfristige Bekenntnis zur Hyperscale-Dominanz. Microsofts Dubliner Erweiterung für 230 Millionen USD integriert Batterie-Energiespeicher und Netzwerke zur Nutzung von Recyclingwärme und verbindet Nachhaltigkeit mit Kapazität.

Colocation-Marktführer Equinix und Digital Realty differenzieren sich durch carrier-neutrale Ökosysteme und Zertifikate für erneuerbare Energien, die Unternehmens-Compliance erfüllen. Vantage Data Centers und Kao Data treten mit eigens für hohe Dichte ausgelegten Hallen an und versprechen PUE-Werte unter 1,15 und Rack-Lasten über 100 kW. Markteintrittsbarrieren steigen mit sinkenden Leistungszuteilungen, was Fusionen wie Equinix' Übernahme von BT-Standorten antreibt. Zulieferer wie Vertiv und Anord Mardix intensivieren die lokale Fertigung, um Lieferzyklen für Schaltanlagen und Kühlsätze zu verkürzen und Irlands spezialisierte Lieferkette zu stärken.

Führende Unternehmen der irischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: IDA Irland genehmigte im ersten Halbjahr 2025 179 Projekte für ausländische Direktinvestitionen, von denen viele auf datenzentrierte Forschung und Entwicklung ausgerichtet sind.

- Juni 2025: IREN Limited erhöhte die Mining-Kapazität auf 40 EH/s und kündigte das KI-Rechenzentrum Horizon 1 mit Flüssigkühlung an.

- Mai 2025: BSO eröffnete DataOne in Frankreich, ein gigaskaliges KI-Zentrum mit 100 % erneuerbaren Energien, was auf kontinentalen Wettbewerb hinweist.

- April 2025: Vertiv erzielte im ersten Quartal einen Umsatz von 2,036 Milliarden USD, ein Anstieg von 24 % im Jahresvergleich, angetrieben durch KI-gebundene Stromlösungen.

- Februar 2025: Vantage verpflichtete 1,4 Milliarden EUR (1,61 Milliarden USD) für die EMEA-Expansion, einschließlich irischer Liegenschaften.

Berichtsumfang des irischen Hyperscale-Rechenzentrumsmarktes

Hyperscale-Rechenzentren, auch bekannt als Enterprise-Hyperscale-Einrichtungen, sind großmaßstäbliche Infrastrukturen, die von den Unternehmen, die sie nutzen, selbst betrieben und verwaltet werden. Diese Zentren liefern eine breite Palette skalierbarer Anwendungen und Speicherdienste, um die Bedürfnisse von Einzelpersonen und Unternehmen zu erfüllen. Sie sind auf Effizienz ausgelegt und beherbergen Tausende von Servern sowie kritische Hardware wie Router, Switches und Speicherlaufwerke. Um einen reibungslosen Betrieb zu gewährleisten, sind diese Einrichtungen mit fortschrittlichen Unterstützungssystemen ausgestattet, darunter Strom- und Kühllösungen, unterbrechungsfreie Stromversorgungen (USV) und Luftverteilungsnetze.

Der irische Hyperscale-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumtyp (Hyperscale-Colocation, Enterprise-/Hyperscale-Eigenbau), nach Dienstleistungstyp (Infrastruktur als Dienstleistung (IaaS), Plattform als Dienstleistung (PaaS), Software als Dienstleistung (SaaS)), nach Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Behörden, BFSI, Fertigungsindustrie, E-Commerce, Sonstige Endnutzer). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in USD (Millionen).

| Hyperscale-Eigenbau |

| Hyperscale-Colocation |

| IT-Infrastruktur | Serverinfrastruktur |

| Speicherinfrastruktur | |

| Netzwerkinfrastruktur | |

| Elektrische Infrastruktur | Leistungsverteilungseinheit |

| Umschalter und Schaltanlagen | |

| USV-Systeme | |

| Generatoren | |

| Sonstige elektrische Infrastruktur | |

| Mechanische Infrastruktur | Kühlsysteme |

| Racks | |

| Sonstige mechanische Infrastruktur | |

| Allgemeiner Hochbau | Kern- und Hüllenentwicklung |

| Installation und Inbetriebnahme | |

| Entwurfsplanung | |

| Brand-, Sicherheits- und Schutzsysteme | |

| DCIM/BMS-Lösungen |

| Tier III |

| Tier IV |

| Cloud und IT |

| Telekommunikation |

| Medien und Unterhaltung |

| Behörden |

| BFSI |

| Fertigungsindustrie |

| E-Commerce |

| Sonstige Endnutzer |

| Groß (kleiner als oder gleich 25 MW) |

| Riesig (größer als 25 MW und kleiner als oder gleich 60 MW) |

| Mega (größer als 60 MW) |

| Nach Rechenzentrumtyp | Hyperscale-Eigenbau | |

| Hyperscale-Colocation | ||

| Nach Komponente | IT-Infrastruktur | Serverinfrastruktur |

| Speicherinfrastruktur | ||

| Netzwerkinfrastruktur | ||

| Elektrische Infrastruktur | Leistungsverteilungseinheit | |

| Umschalter und Schaltanlagen | ||

| USV-Systeme | ||

| Generatoren | ||

| Sonstige elektrische Infrastruktur | ||

| Mechanische Infrastruktur | Kühlsysteme | |

| Racks | ||

| Sonstige mechanische Infrastruktur | ||

| Allgemeiner Hochbau | Kern- und Hüllenentwicklung | |

| Installation und Inbetriebnahme | ||

| Entwurfsplanung | ||

| Brand-, Sicherheits- und Schutzsysteme | ||

| DCIM/BMS-Lösungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | Cloud und IT | |

| Telekommunikation | ||

| Medien und Unterhaltung | ||

| Behörden | ||

| BFSI | ||

| Fertigungsindustrie | ||

| E-Commerce | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumgröße | Groß (kleiner als oder gleich 25 MW) | |

| Riesig (größer als 25 MW und kleiner als oder gleich 60 MW) | ||

| Mega (größer als 60 MW) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des irischen Hyperscale-Rechenzentrumsmarktes?

Der Markt beläuft sich im Jahr 2025 auf 1,14 Milliarden USD und soll bis 2031 einen Wert von 17,88 Milliarden USD erreichen.

Welches Segment wächst innerhalb des irischen Hyperscale-Rechenzentrumsmarktes am schnellsten?

Kühlsysteme führen das Komponentenwachstum an und verzeichnen eine CAGR von 18,50 %, da die Einführung von Flüssigkühlung beschleunigt wird.

Wie wirkt sich das EirGrid-50-MW-Moratorium auf neue Rechenzentren aus?

Es zwingt Entwickler dazu, kleinere Blöcke zu entwerfen, Vor-Ort-Erzeugung hinzuzufügen oder Batteriespeicher einzusetzen, um Netzzugang zu sichern, und senkt die Markt-CAGR um geschätzte 15,3 %.

Warum ist Dublin für Hyperscale-Betreiber attraktiv?

Transatlantische Kabel mit niedriger Latenz, ein kühles Klima und eine hohe Glasfaserdichte senken die Betriebskosten und verbessern die globale Konnektivität.

Welche Rolle spielt Offshore-Windenergie bei der zukünftigen Kapazität?

Irlands Ziel von 37 GW Offshore-Windenergie bis 2050 soll sauberen Strom liefern, der Mega-skalige Rechenzentren über die aktuellen Netzbeschränkungen hinaus ermöglichen kann.

Wer sind die führenden Akteure in der irischen Hyperscale-Rechenzentrumsbranche?

Amazon Web Services, Microsoft, Google, Meta, Equinix und Digital Realty dominieren durch Eigenbau-Liegenschaften und strategische Übernahmen.

Seite zuletzt aktualisiert am: