Größe und Marktanteil des tschechischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

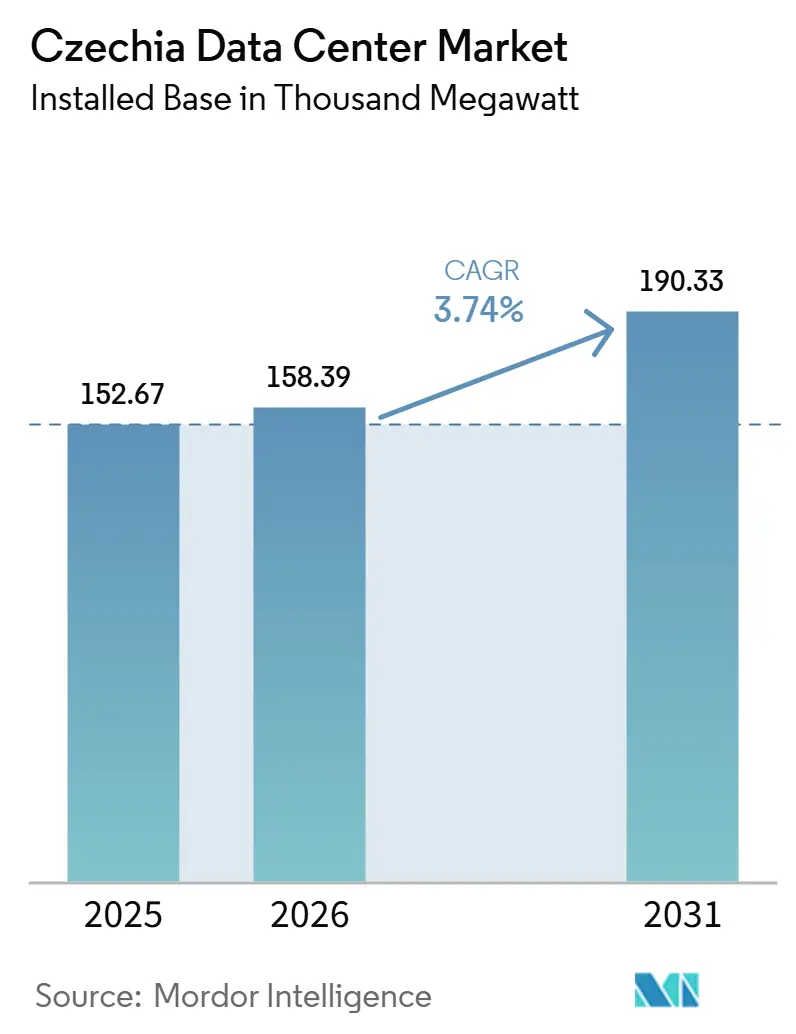

| Marktvolumen (2026) | 158.39 Tausend Megawatt |

| Marktvolumen (2031) | 190.33 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des tschechischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des tschechischen Rechenzentrummarkts wird für 2025 auf 152,67 MW, für 2026 auf 158,39 MW und bis 2031 auf 190,33 MW prognostiziert, mit einem CAGR von 3,74 % von 2026 bis 2031. Der Markt trat 2026 mit unmittelbarem Schwung durch eine stetige Colocation-Auslastung in Prag und frühe Kapazitätserweiterungen in Südmähren ein. Dieses Wachstum der installierten IT-Leistung zeigt, dass der tschechische Rechenzentrummarkt über seine frühere Rolle als relativ kleiner regionaler Knotenpunkt hinauswächst und zu einem wichtigeren Bestandteil des digitalen Rückgrats Mitteleuropas wird. Entwickler konzentrieren sich nun stärker auf effiziente, flüssigkühlungsfähige Einrichtungen als auf kleine Rack-Erweiterungen, was die Leistungsdichte in der eingehenden Pipeline erhöht. Die Nachfrage verbreitert sich auch, da die Cloud-Migration von Unternehmen, digitale Programme des öffentlichen Sektors sowie KI-verknüpfte Hardware- und Forschungsaktivitäten allesamt den Bedarf an sicherer Drittanbieter-Infrastruktur steigern. Der Wettbewerb bleibt moderat, aber Netzengpässe, höhere spezialisierte Baukosten und strengere Souveränitätsanforderungen lenken neue Investitionen in Richtung größerer und besser kapitalisierter Betreiber, während sie neue Chancen außerhalb der am stärksten eingeschränkten Teile Prags schaffen.

Wichtigste Erkenntnisse des Berichts

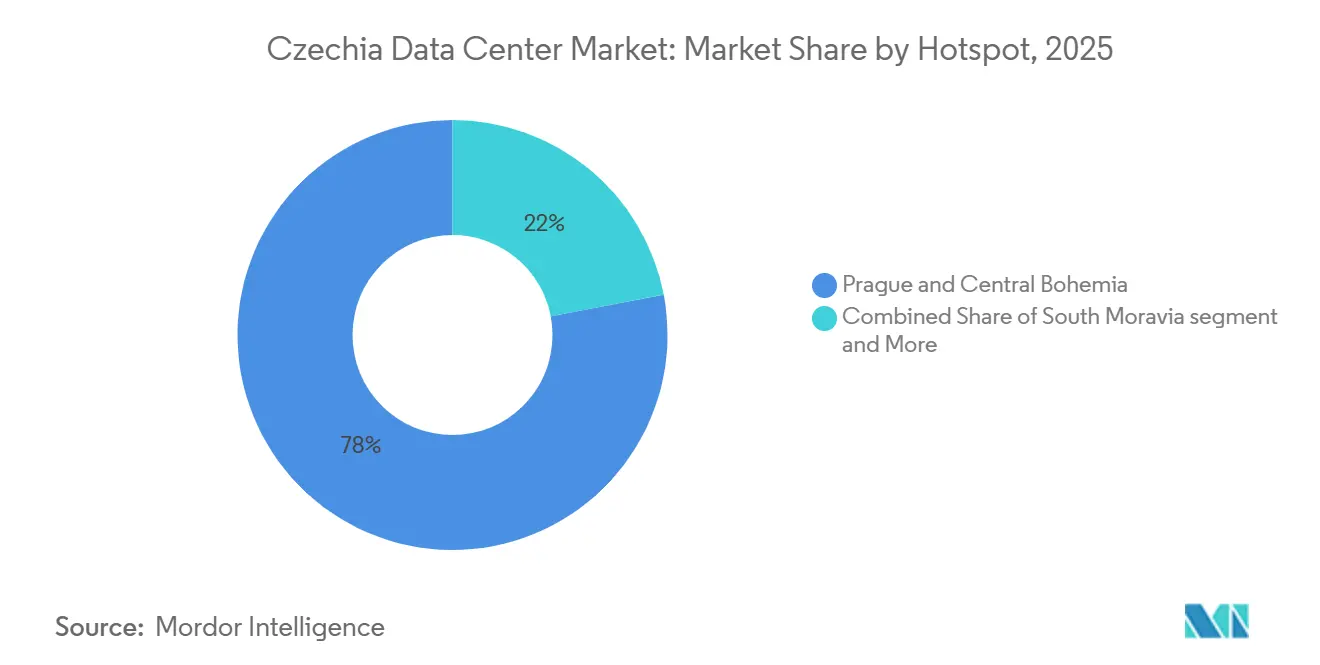

- Nach Hotspot führte Prag und Mittelböhmen mit einem Anteil von 78,0 % der installierten Kapazität im Jahr 2025, während Südmähren von 2026 bis 2031 mit einem CAGR von 18,3 % wachsen soll.

- Nach Rechenzentrumsgröße hielten mittelgroße Einrichtungen im Jahr 2025 einen Anteil von 38,4 %, während große Einrichtungen den höchsten prognostizierten CAGR von 16,2 % bis 2031 verzeichneten.

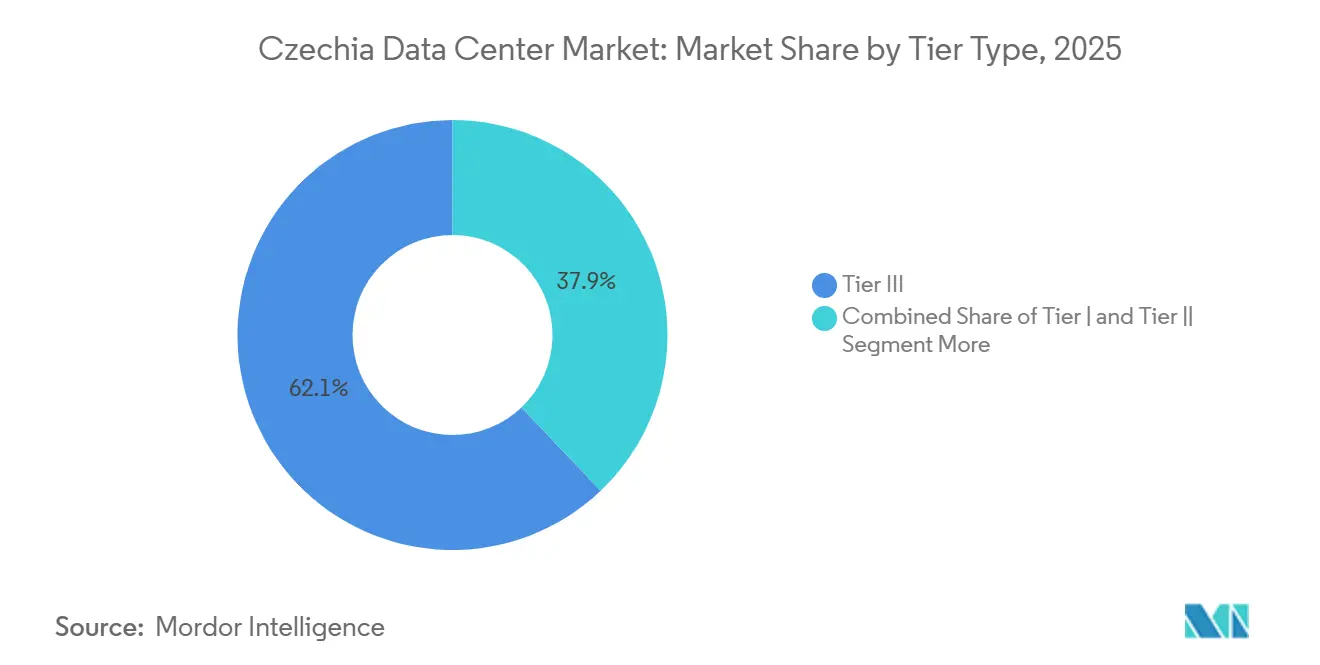

- Nach Tier-Standard erfassten Tier-III-Installationen im Jahr 2025 62,1 % der installierten Kapazität, während Tier-IV-Bereitstellungen bis 2031 voraussichtlich mit einem CAGR von 14,8 % wachsen werden.

- Nach Auslastung entfielen 83,2 % der installierten Kapazität im Jahr 2025 auf genutzte Kapazität, während Hyperscale-Colocation mit einem CAGR von 24,5 % von 2026 bis 2031 das am schnellsten wachsende genutzte Teilsegment ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum tschechischen Rechenzentrummarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Cloud- und Hyperscale-Adoptionsboom. | +1.4% | Prag und Mittelböhmen, Ausweitung nach Südmähren | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Edge-Computing-Nachfrage. | +0.8% | Prag, Brünn und Ostrava, Korridore entlang von Verkehrs- und Industriezonen | Langfristig (≥ 4 Jahre) |

| EU- und nationale Anreize für den digitalen Wandel. | +0.6% | National, mit frühen Gewinnen in Prag, Brünn und Ostrava | Kurzfristig (≤ 2 Jahre) |

| Prag entwickelt sich zum Disaster-Recovery-Hub für DACH-Unternehmen. | +0.4% | Prag und Mittelböhmen | Mittelfristig (2–4 Jahre) |

| HPC-Fertigungsstandort als Nachfragetreiber. | +0.3% | Mittelböhmen, Kutná Hora, mit sekundärer Nachfrage in Prag | Langfristig (≥ 4 Jahre) |

| Peering.cz-Verkehrsanstieg und Niedriglatenz-Clustering. | +0.2% | Carrier-neutrale Cluster-Standorte im Großraum Prag | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud- und Hyperscale-Adoptionsboom

Die Diskrepanz zwischen großen Unternehmen und KMU deutet darauf hin, dass kleinere Unternehmen bei ihrer Modernisierung und dem Abkehr von internen Serverräumen zunehmend Workloads auslagern. Der tschechische Aufbau- und Resilienzplan investiert 1,9 Milliarden EUR (ca. 2,05 Milliarden USD) in Programme zur digitalen Transformation.[1]Europäische Kommission, "Bericht zum Digitalen Jahrzehnt 2025 für Tschechien," Europäische Kommission, digital-strategy.ec.europa.eu Dies stärkt Bereiche wie Cloud-Dienste, Cybersicherheit und verwaltete Infrastruktur. Infolgedessen verzeichnet der tschechische Rechenzentrummarkt eine erweiterte Nachfragebasis, da Organisationen von anfänglichen digitalen Anwendungsfällen zu umfassenderen Produktionsbereitstellungen übergehen. Im Jahr 2025 wird AWS die Zertifizierung als vertrauenswürdiger Cloud-Anbieter für tschechische Regierungssysteme erhalten und dabei die Sicherheitsstufe-2-Standards des Cloud Act erfüllen. Diese Zertifizierung ebnet einen klareren Weg für öffentliche Einrichtungen, Workloads in konforme Umgebungen zu migrieren. Darüber hinaus stärkt sie zertifizierte Colocation- und Managed-Hosting-Anbieter im tschechischen Rechenzentrummarkt, da die mit der Regierung verbundene Nachfrage nun über eine besser definierte Migrationsroute verfügt.

5G-gestützte Edge-Computing-Nachfrage

Bis 2024 erreichte Tschechien eine bemerkenswerte 5G-Bevölkerungsabdeckung von 99,08 % und übertraf damit den EU-Durchschnitt von 94,35 %. Im selben Jahr stiegen die Investitionen in Mobilfunknetze auf 422,1 Millionen EUR (entspricht 10,5 Milliarden CZK oder 455,9 Millionen USD), was einem signifikanten Anstieg von 23,6 % gegenüber dem Vorjahr entspricht. Die Anzahl der Edge-Knoten stieg von 10 im Jahr 2023 auf 21 im Jahr 2024, mit einem nationalen Ziel von 144 Knoten bis 2030. Dieses Wachstum deutet auf ein dichteres Netz von carrier-verbundenen Mikro-Einrichtungen und lokalen Aggregationspunkten hin, die strategisch entlang von Verkehrskorridoren und Industriezonen positioniert sind. Darüber hinaus verlagern Industrienutzer zunehmend Maschinensteuerungs- und industrielle IoT-Funktionen näher an die Datenquellen. Diese Verlagerung verstärkt die Nachfrage nach standortnahem Computing, unterstützt durch robuste Backhaul-Verbindungen zu größeren Einrichtungen. Während das 3,4-3,8-GHz-Band im Jahr 2024 eine Abdeckung von 42,36 % erreichte, lag es hinter dem EU-Durchschnitt von 67,72 % zurück. Diese Lücke unterstreicht eine anhaltende Nachfrage nach Edge-bezogener Infrastruktur während des gesamten Prognosezeitraums. Solche Entwicklungen sind langfristig vielversprechend für den tschechischen Rechenzentrummarkt. Edge-Standorte werden auf ein robustes nationales Backbone aus widerstandsfähigen Einrichtungen für Verkehrsaggregation, -verarbeitung und -austausch angewiesen sein.

EU- und nationale Anreize für den digitalen Wandel

Die tschechische Regierung hat in ihrer nationalen KI-Strategie 2030 19 Milliarden CZK (ca. 830 Millionen USD) bereitgestellt, um die Nachfrage nach HPC-fähigen Hallen und dichten Colocation-Pods zu stärken. Der EU-Aufbau- und Resilienzplan hingegen stellt 227 Millionen EUR (ca. 245 Millionen USD) für Projekte bereit, die sich auf Konnektivität, Cybersicherheit und Cloud-Initiativen konzentrieren. Bemerkenswert ist, dass 23 % der gesamten tschechischen EU-Zuweisung auf digitale Ziele ausgerichtet sind. Das im Dezember 2024 gestartete TWIST-Programm verfügt über ein Budget von 200,88 Millionen EUR (ca. 5 Milliarden CZK oder 217 Millionen USD) und dient als institutioneller Kanal für Quanten-, KI- und Halbleitervorhaben, die alle eine sichere Recheninfrastruktur erfordern. Zusammen schaffen diese Initiativen eine unmittelbare Nachfrage von öffentlichen Einrichtungen, Forschungseinrichtungen und privaten Unternehmen, die ihre digitalen Kapazitäten in der Tschechischen Republik stärken wollen. Darüber hinaus verpflichtet das Gesetz Nr. 469/2023 Slg. Rechenzentren mit einem Verbrauch von über 500 kW zur Meldung ihres Energie- und Wasserverbrauchs. Zusätzlich müssen Einrichtungen mit mehr als 1 MW Maßnahmen zur Abwärmenutzung einführen. Solche Vorschriften treiben Einrichtungsaufrüstungen in der gesamten tschechischen Rechenzentrumlandschaft voran und kommen insbesondere Betreibern zugute, die Compliance mit Effizienzverbesserungen in Einklang bringen können.

Prag entwickelt sich zum Notfallwiederherstellungsknotenpunkt für DACH-Unternehmen

Prags direkte Glasfaserverbindungen nach Frankfurt stellen sicher, dass die Roundtrip-Latenz unter 10 Millisekunden bleibt. Dies positioniert Prag als optimalen Disaster-Recovery-Hub für DACH-Nutzer, die geografische Trennung suchen und dabei innerhalb der Europäischen Union bleiben. Eine solche Konnektivität stärkt Prags Rolle in Bezug auf Compliance und Resilienz und übertrifft grundlegende Kostenüberlegungen. Das Projekt Prag Gateway DC von CRA ist darauf ausgelegt, 26 Megawatt und 2.000 Racks bereitzustellen. Das Unternehmen hat es strategisch positioniert, um die größere internationale Nachfrage zu bedienen, die das aktuelle tschechische Angebot noch nicht vollständig abgedeckt hat. Die tschechische Jurisdiktion bietet mit ihrer EU-Mitgliedschaft eine Trennung von Deutschland, Österreich und der Schweiz. Dies ist entscheidend für Disaster-Recovery- und Active-Active-Bereitstellungsstrategien für grenzüberschreitende Nutzer. CRAs Projektpipeline zeigt, dass Betreiber diesen breiteren Anwendungsfall adressieren, anstatt sich ausschließlich auf die inländische Nachfrage zu konzentrieren. Infolgedessen stärkt der tschechische Rechenzentrummarkt seine Position als bevorzugter sekundärer Hub für DACH-Unternehmen, mit Schwerpunkt auf niedriger Latenz, rechtlicher Klarheit und operativer Distanz von primären Standorten.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Netzleistungsengpässe im Großraum Prag | -0.5% | Prag und Mittelböhmen, unmittelbar, nationales Netz, mittelfristig | Kurzfristig (≤ 2 Jahre) |

| Steigende Bau- und Finanzierungskosten | -0.3% | Prag, hohe Grundstückskosten, national, Materialpreisinflation | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel an zertifizierten Rechenzentrumsingenieuren | -0.2% | National, mit Konzentrationsrisiko in Prag | Langfristig (≥ 4 Jahre) |

| Aufkommende tschechische Datensouveränitätsklauseln | -0.1% | National, mit grenzüberschreitenden Auswirkungen für EU-Kunden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzleistungsengpässe im Großraum Prag

Das Übertragungsnetz Prags ist zum primären Engpass für großangelegte Entwicklungen im tschechischen Rechenzentrummarkt geworden. Anschlusswartezeiten für Zuteilungen von mehr als 20 MW können sich von 3 bis 5 Jahre erstrecken und verzögern die Lieferung für weitläufige Campusse, selbst wenn die Nachfrage offensichtlich ist.[2]Tschechischer Übertragungsnetzbetreiber, "Hosting-Kapazitätskarte," ČEPS, ceps.cz Quelle: Europäische Kommission, "Netzanschluss- und Energieinfrastruktur-Richtlinienmaterialien," Europäische Kommission, energy.ec.europa.eu Im Juli 2025 führte ein Netzvorfall zu einem Lastverlust von 2.300 MW, was 28 % der Nachfrage vor dem Vorfall im Regelbereich entspricht, und verdeutlichte die rasche Eskalation von Belastungen durch Geräteausfälle. Die Europäische Kommission identifizierte Tschechien als Mitgliedstaat, der mit Rückständen bei Netzanschlüssen zu kämpfen hat, und schlug Sequenzierungsstrategien für erhebliche Lasten wie Rechenzentren vor. Entwickler verlagern Projekte zunehmend in stadtrandnahe oder regionale Standorte. Diese Verlagerung beseitigt jedoch Verzögerungen nicht vollständig, da Genehmigungen und lokale Abstimmungen weiterhin Zeit erfordern. Folglich stellt die Stromversorgung trotz offensichtlicher Marktnachfrage eine erhebliche Einschränkung für den tschechischen Rechenzentrummarkt in absehbarer Zukunft dar.

Steigende Bau- und Finanzierungskosten

In Tschechien sind die Kosten für spezialisierte Bauarbeiten gestiegen, angetrieben durch Preisanstiege bei Stahlbeton, Präzisionskühlsystemen und elektrischen Schaltanlagen. Darüber hinaus stellen Grundstücksprämien in Prag kleinere Betreiber vor Herausforderungen. Als Beleg für die steigenden Kosten hat CRA 2 Milliarden CZK (ca. 89 Millionen USD) für eine 26-MW-Einrichtung in Zbraslav bereitgestellt, was die Prämie für zweckgebaute, hochdichte Campusse gegenüber früheren Umbauprojekten unterstreicht. Diese erhöhten Kapitalanforderungen begünstigen vorwiegend Betreiber mit soliden Bilanzen oder Unterstützung durch Infrastrukturfonds und drängen kleinere inländische Akteure aus der unabhängigen Skalierung heraus. Darüber hinaus sind die Finanzierungsbedingungen in Europa bis 2024 und in das Jahr 2025 hinein im Vergleich zum Niveau vor 2022 angespannt geblieben, was die Zinslast bei mehrjährigen Bauvorhaben erhöht. Dieses Szenario erhöht das Konsolidierungsrisiko, da der tschechische Rechenzentrummarkt zunehmend Kapitaltiefe neben technischer Expertise priorisiert. Folglich könnte die Vielfalt der Angebotspipeline abnehmen, auch wenn die Gesamtkapazität expandiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hotspot: Prag hält die Kernkapazität, während Brünn KI-geführtes Wachstum aufbaut

Im Jahr 2025 hielten Prag und Mittelböhmen einen dominanten Anteil von 78,0 % am tschechischen Rechenzentrummarkt und unterstrichen damit die Entwicklung der Region zu einem Hub für Carrier-Grade-Infrastruktur, insbesondere entlang der Glasfaserkorridore der Hauptstadt. Über seinen Marktanteil hinaus sticht Prag als nationales Internet-Exchange-Zentrum und primärer Disaster-Recovery-Standort für Nutzer in der DACH-Region hervor. Gewerbezonen in Prag 3, 6 und 10 haben eine dichte Konnektivität aufgebaut, die es Betreibern ermöglicht, Rack-Anzahl und Leistungsdichte als Reaktion auf Unternehmensanforderungen zu steigern. Selbst als Herausforderungen im Zusammenhang mit Strom und Grundstücken deutlich wurden, sicherte diese robuste Infrastruktur Prags Zentralität in der tschechischen Rechenzentrumlandschaft. Südmähren entwickelt sich zum am schnellsten wachsenden Hotspot mit einem prognostizierten CAGR von 18,3 % von 2026 bis 2031. Dieses Wachstum wird durch die Präsenz von Cybersicherheitsinstitutionen, aktiver Forschung und einem Fokus auf KI-Entwicklung gestärkt. Mit NÚKIB in Brünn und dem CEITEC-Forschungscluster in der Nähe schnitzt sich die Region eine Nische für sicherheitssensible und fortgeschrittene Rechenaufgaben. MasterDCs ambitioniertes KI-Rechenzentrum in Kanice, das für Workloads von bis zu 120 kW pro Rack ausgelegt ist, signalisiert eine regionale Wende hin zu hochdichten Anwendungsfällen und weg von traditioneller Unternehmens-Colocation.[3] Während der Rest Tschechiens, einschließlich CRA-Einrichtungen in Ostrava, Pardubice und Zlín, regionale Unternehmens- und Edge-Anforderungen bedient, bleibt sein nationaler Einfluss bescheiden. Da Prag mit engeren Auslastungen in zertifizierten Einrichtungen zu kämpfen hat, bieten Südmähren und andere Standorte die für den bevorstehenden Wachstumsschub wesentlichen Flächen- und Stromressourcen. Zur weiteren Festigung der Bedeutung Südmährens eröffnete Inventec im September 2025 einen weitläufigen 52.000 m² großen Campus im CTPark Blučina nahe Brünn. Diese Einrichtung, die die Serverproduktionskapazität um 15 % steigern soll, fungiert als wichtiger Hardware-Lieferketten-Anker und erleichtert nahegelegene Staging- und Validierungsaufgaben. Damit entwickelt sich Südmähren zu einem wichtigen Akteur, nicht nur für IT-Migration, sondern auch für mit Produktion und Tests verbundene Rechenaktivitäten.

Nach Rechenzentrumsgröße: Mittelgroße Einrichtungen führen heute, während große Bauprojekte das Wachstum antreiben

Im Jahr 2025 machten mittelgroße Einrichtungen 38,4 % des tschechischen Rechenzentrummarkts aus. Gleichzeitig soll das Segment der großen Einrichtungen bis 2031 mit einem robusten CAGR von 16,2 % wachsen. Diese Verteilung verdeutlicht die traditionelle Landschaft des tschechischen Rechenzentrummarkts. Historisch gesehen haben inländische Betreiber schrittweise expandiert, und viele Kunden entschieden sich für Multi-Rack- oder Multi-Megawatt-Setups anstelle ganzer Hyperscale-Campusse. Mittelgroße Einrichtungen waren für Sektoren wie Banken, Telekommunikation, Regierung und Unternehmenskonsolidierung von zentraler Bedeutung. Während kleine Einrichtungen eine Rolle bei Edge-Bereitstellungen und regionalem Managed Hosting spielen, erfüllen sie nicht vollständig die Dichteanforderungen aufkommender KI- und Großhandelsverträge. Obwohl massive und Mega-Scale-Entwicklungen aufgrund der aktuellen Strombedingungen Einschränkungen gegenüberstehen, deuten Projekte wie CRAs 26-MW-Prag-Gateway-DC und MasterDCs ambitionierter 25-MW-Kanice-Plan auf eine Verschiebung hin und legen nahe, dass größere Betriebe in Tschechien zur Realität werden.

HPEs Einrichtung in Kutná Hora, die HPE Cray EX flüssiggekühlte Supercomputersysteme für Kunden in ganz Europa produziert, treibt eine sekundäre Nachfrage nach Rechenzentren an. Diese Zentren werden nun zunehmend benötigt, um dichte Staging- und Abnahmetests zu bewältigen. Diese erhöhte Nachfrage aus dem Hochleistungsrechnen lenkt die tschechische Rechenzentrumlandschaft in Richtung größerer, fortschrittlicher Einrichtungen, die mit überlegenen Kühlsystemen und redundanten Stromversorgungen ausgestattet sind. Regulatorische Maßnahmen wie das Gesetz Nr. 469/2023 Slg. stärken diesen Trend weiter. Das Gesetz schreibt die Berichterstattung für Einrichtungen mit mehr als 500 kW vor und legt Einrichtungen mit mehr als 1 MW Pflichten zur Abwärmenutzung auf. Solche Compliance-Kosten stellen kleinere Betreiber vor Herausforderungen und verringern schrittweise die wirtschaftliche Tragfähigkeit von Sub-Megawatt-Standorten. Folglich tendiert die Marktentwicklung trotz der heutigen Bedeutung mittelgroßer Einrichtungen zu größeren, dichteren Setups, die KI-, Cloud- und Großhandelsanforderungen gerecht werden können.

Nach Tier-Standard: Tier III definiert die Basis, während Tier IV aufsteigt

Im Jahr 2025 dominierten Tier-III-Installationen die tschechische Rechenzentrumlandschaft mit einem Marktanteil von 62,1 %. Gleichzeitig ist Tier IV auf dem Weg, bis 2031 mit einem robusten CAGR von 14,8 % zu expandieren. Tier III hat sich als De-facto-Standard in Tschechiens Rechenzentrumbereich etabliert und bietet robuste Betriebszeiten mit N+1-Redundanz bei Strom und Kühlung. Dies geschieht ohne den hohen Preis der gleichzeitigen Wartbarkeit. Ein solches Setup passt perfekt zu den Anforderungen der BFSI-, Cloud- und Regierungssektoren, die Resilienz priorisieren, aber kostenbewusst bleiben. Betreiber stärken ihre Glaubwürdigkeit durch die Veröffentlichung von Tier-III-Designdokumentationen, ergänzt durch ISO-27001- und ISO-9001-Zertifizierungen. Während Tier-I- und Tier-II-Standorte weiterhin Edge-Knoten, KMU-Hosting und Backup-Workloads bedienen, spüren sie zunehmend den Druck, da die Anforderungen an Effizienz und Compliance zunehmen.

Die wachsende Bedeutung von Tier IV ist offensichtlich. Hochrisikobranche, von KI-Inferenz-Clustern bis hin zu Finanzdienstleistungen und wesentlichen Regierungsoperationen, behandeln Zero-Downtime-Designs nun als nicht verhandelbare Vertragsbedingungen. Neue Großhandelseinsteiger in der tschechischen Rechenzentrumszene betrachten Tier III als Ausgangspunkt und entscheiden sich oft dafür, mehr für die Garantien zu investieren, die Tier IV bietet, insbesondere wenn Kontinuität von größter Bedeutung ist. Erwartungen der Tschechischen Nationalbank, gekoppelt mit umfassenderen EU-Richtlinien zu digitalem Finanzwesen, treiben Tier-Upgrades von bloßen Marketingbegriffen zu wesentlichen operativen Mandaten. Infolgedessen dominieren Tier-III-Installationen zwar weiterhin, aber die Entwicklung zukünftiger Investitionen tendiert zu Tier IV. Der tschechische Rechenzentrumsektor entwickelt sich somit weiter, nicht nur in Bezug auf die Rohkapazität, sondern auch in der Tiefe seiner Zertifizierungen.

Nach Auslastung: Genutzte Kapazität führt, während Hyperscale den Mix verändert

Im Jahr 2025 waren bereits 83,2 % der installierten Kapazität im tschechischen Rechenzentrummarkt an aktive, umsatzgenerierende Bereitstellungen gebunden. Hyperscale-Colocation entwickelte sich zum am schnellsten wachsenden Teilsegment mit einem prognostizierten CAGR von 24,5 % von 2026 bis 2031. Dieser Anstieg signalisiert eine ausgeprägte Verschiebung von einem Markt, der vorwiegend auf Einzel- und unternehmensgesteuertes Hosting ausgerichtet ist, hin zu einem, der sich auf größere Großhandelsverträge stützt. Während nicht genutzte Kapazität in Inbetriebnahme-, Reserve- oder Stilllegungsphasen verweilt, schrumpft ihr Anteil, da Betreiber die Lieferpläne beschleunigen. Einzel-Colocation bedient weiterhin KMU und mittelständische Nutzer, aber es gibt einen bemerkenswerten Anstieg der Großhandelsnachfrage. Finanzinstitute, DACH-Unternehmen und größere inländische Einrichtungen konsolidieren zunehmend ihre verteilten Serverräume in spezialisierte Einrichtungen.

Die Nachfrage verbreitert sich über Sektoren hinweg, einschließlich BFSI, Cloud, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung sowie Telekommunikation. Die Regierungsnachfrage hat besondere Bedeutung. Da SPCSS die Beschaffung des öffentlichen Sektors verankert und das Cybersicherheitsgesetz vom April 2025 die Compliance-Verpflichtungen auf über 6.000 tschechische Einrichtungen (einschließlich Rechenzentrums-Dienstleister) ausweitet, gibt es eine ausgeprägte regulatorische Verschiebung. Diese Verschiebung stärkt zertifizierte inländische Einrichtungen, da Käufer nun erhöhte Sicherheit, Berichterstattung und territoriale Verfügbarkeit priorisieren. Sowohl globale Cloud-Giganten als auch tschechische Sovereign-Cloud-Betreiber erweitern aggressiv ihren Fußabdruck in der tschechischen Rechenzentrumlandschaft. Da latenzempfindliche Workloads von lokalen Serverräumen zu Einrichtungen mit überlegener Betriebszeit und Netzwerkresilienz wechseln, verstärken Sektoren wie Fertigung, Medien und Telekommunikation die Nachfrage weiter. Während der tschechische Rechenzentrummarkt somit eine Verbreiterung der Nachfrage erlebt, führen Hyperscale-Verträge das Wachstum an.

Geografische Analyse

Im Jahr 2025 hielten Prag und Mittelböhmen einen dominanten Anteil von 78,0 % der installierten Kapazität und festigten damit ihren Status als Epizentrum des tschechischen Rechenzentrummarkts. Die Attraktivität dieser Region liegt in ihrer Kombination aus Glasfaserdichte, robustem Exchange-Verkehr, starker Unternehmensnachfrage und strategischer grenzüberschreitender Reichweite. Als Beleg für die Peering-Stärke der Hauptstadt erreichte der Spitzendurchsatz 5,071 Tbps, begleitet von 178 autonomen Mitgliedssystemnummern und 24 Kundenports mit jeweils 400G. Solche Kennzahlen unterstreichen die zentrale Rolle der Hauptstadt im Peering-Ökosystem. Diese Exchange-Schicht erleichtert nicht nur die Handhabung von Verkehr mit niedriger Latenz, sondern stärkt auch Prags Bedeutung für inländisches Hosting und DACH-Disaster-Recovery-Frameworks. Das Prag Gateway DC in Zbraslav verfügt über eine Designkapazität von 26 MW mit Rack-Dichten von bis zu 30 kW. Die erste Phase der Einrichtung mit 700 Racks soll bis Ende 2027 in Betrieb gehen. Trotz Stromengpässen, die die Lieferung zusätzlicher Kapazitäten erschweren, behauptet die Region ihre Dominanz in der tschechischen Rechenzentrumlandschaft.

Südmähren entwickelt sich zur am schnellsten wachsenden Region mit Prognosen, die einen CAGR von 18,3 % von 2026 bis 2031 anzeigen. Dieser Anstieg ist eng mit dem aufstrebenden KI- und Halbleiter-Ökosystem der Region verbunden. Ein weitläufiges 52.000 m² großes Produktionszentrum im CTPark Blučina soll die Serverfertigungskapazität um 15 % steigern. Diese Entwicklung positioniert Südmähren als wichtigen Akteur in den Cloud- und KI-Lieferketten. Unterdessen bereitet sich die Kanice-Einrichtung darauf vor, im Herbst 2026 den Betrieb aufzunehmen. Beginnend mit einer Anfangskapazität von 4 MW hat die Einrichtung eine Entwicklungsbahn, die auf 25 MW abzielt und Chip-Design, Quantenmodellierung und KI-Modelltraining bedient. Darüber hinaus wird Brünns Markt durch die Präsenz institutioneller Unterstützung weiter gestärkt, die einen Fokus auf sicherheitssensible Beschaffung und zertifizierte Infrastruktur gewährleistet.

Während andere Regionen in Tschechien einen kleineren Anteil der nationalen Kapazität ausmachen, wächst ihre Bedeutung, insbesondere für verteilte Unternehmens-, Forschungs- und Edge-Workloads. Das LUMI-Q-Konsortiumsprojekt in Ostrava, das mit 5 Millionen EUR und 5,4 Millionen USD finanziert wird, verbessert die fortgeschrittene Recheninfrastrukturlandschaft jenseits der traditionellen Hubs Prag und Brünn. Regionale Standorte nutzen Vorteile wie niedrigere Grundstückskosten und verbesserten Netzzugang an ausgewählten Umspannwerken. Die Hosting-Kapazitätskarte zeigt mehrere Knoten außerhalb Prags als bedingt geeignet bis geeignet für die Entwicklung. Angesichts dieser Dynamik ist der tschechische Rechenzentrummarkt, wenn die primären Metropolhubs der Sättigung näherkommen, zunehmend auf regionale Expansionen angewiesen.

Wettbewerbslandschaft

Im tschechischen Rechenzentrummarkt kontrolliert kein einzelner Betreiber mehr als 15 % der installierten IT-Leistungskapazität, was auf eine moderate Fragmentierung hinweist. Bekannte Akteure wie TTC TELEPORT, CE Colo, CRA, T-Mobile Czech Republic und Seznam.cz dominieren die zweckgebaute Drittanbieter-Colocation-Szene, insbesondere in Prag. Der Markt verlagert seinen Fokus von preisgetriebenem Einzel-Hosting auf verwaltete, Großhandels- und Hyperscale-Servicemodelle. Unter der Eigentümerschaft von Cordiant Digital Infrastructure hat CRA von einem sendezentrierten Ansatz auf die Betonung von Cloud- und Rechenzentrumsumsätzen umgeschwenkt, was einen breiteren Trend von Bestandsunternehmen unterstreicht, die sich an die steigende Nachfrage nach digitaler Infrastruktur anpassen. Folglich hängt der Wettbewerb in der tschechischen Rechenzentrumszene nun stärker von Faktoren wie Netzzugang, Zertifizierungstiefe und Servicefähigkeiten ab als von der grundlegenden Rack-Preisgestaltung.

CE Colo zeichnet sich durch die Erlangung von ISO-14001-, ISO-27001- und ISO-9001-Zertifizierungen an seinem DC7-Campus und durch das Angebot direkter Konnektivität zu NIX.CZ und Peering.cz aus. T-Mobile Czech Republic stärkte seine Position im Bereich erneuerbare Energien durch den Abschluss eines grenzüberschreitenden virtuellen Stromabnahmevertrags mit Rezolv Energy, ein Schritt, der in einem Markt Anklang findet, der Nachhaltigkeit zunehmend priorisiert. Während globale Giganten wie Equinix und Interxion eine Präsenz in Tschechien aufgebaut und Kundenbeziehungen gepflegt haben, haben sie noch keine weitläufigen eigenen Campusse entwickelt. Diese Lücke bietet eine erstklassige Gelegenheit für inländische Betreiber und infrastrukturfonds-gestützte Plattformen, aufkommende Nachfrage zu nutzen, bevor der globale Wettbewerb sich intensiviert.

MasterDC entwickelt sich zu einem beeindruckenden Wettbewerber, da sein Kanice-Design Flüssigkühlung von bis zu 120 kW pro Rack ermöglicht und damit die Dichteleistungsfähigkeiten vieler Legacy-Standorte übertrifft. HPEs Kutná-Hora-Einrichtung, einer von nur vier globalen HPE-HPC-Produktionsstandorten, stärkt das lokale Ökosystem-Know-how in fortgeschrittenem Computing und Flüssigkühlung. Diese Synergie festigt nicht nur die tschechische Rechenzentrumlandschaft, sondern positioniert sie auch als attraktiven Hub für internationale KI- und HPC-Kunden. Da kleinere Betreiber mit steigenden Investitionsausgaben und strengen Compliance-Mandaten zu kämpfen haben, sind Fusionen und Übernahmen auf dem Vormarsch. Unternehmen wie SafeDX und DataSpring, die am Rande des Markts operieren, entwickeln sich zu potenziellen Konsolidierungszielen. Während der tschechische Rechenzentrummarkt fragmentiert erscheint, deutet die Entwicklung auf einen Konsolidierungstrend hin, der Betreiber mit robustem Kapital und Ausführungsstärke begünstigt.

Marktführer der tschechischen Rechenzentrumbranche

-

Colo Czech s.r.o.

-

TTC TELEPORT, s.r.o.

-

Equinix (Czech Republic), s.r.o.

-

Interxion Czech Republic s.r.o.

-

České Radiokomunikace a.s. (CRA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: MasterDC gab Pläne für Tschechiens erstes KI-fokussiertes Rechenzentrum in Kanice nahe Brünn bekannt, mit einem geplanten Betriebsbeginn im Herbst 2026. Die in einem umgenutzten Militärkomplex gelegene Einrichtung verfügt über sichere Telekommunikationsbunker und eine Anfangskapazität von 4 MW, die auf 25 MW skalierbar ist. Die Spezifikationen umfassen Flüssigkühlung für bis zu 120 kW pro Rack, einen Ziel-PUE von 1,2 und eine 5-MWp-Photovoltaikanlage. Das Projekt erhielt logistische Unterstützung vom Ministerium für Industrie und Handel, der Südmährischen Region und der Stadt Brünn sowie die Unterstützung des Tschechischen Nationalen Halbleiterclusters.

- September 2025: Inventec Corporation eröffnete einen 52.000 m² großen fortschrittlichen Technologie-Fertigungscampus im CTPark Blučina nahe Brünn. Der Campus konsolidiert Produktions-, Logistik- und Servicebetriebe mit dem Ziel, die Serverproduktionskapazität um 15 Prozent zu steigern. Die Einrichtung zielt auf Cloud-Computing- und KI-Kunden im Rahmen einer Nearshoring-Strategie von

in Europa für Europa

ab und soll bis zu 1.000 Arbeitsplätze in Südmähren schaffen. - August 2025: České Radiokomunikace (CRA) initiierte das Projekt Prag Gateway DC in Zbraslav-Jíloviště außerhalb Prags nach Erhalt einer Baugenehmigung. Die erste Phase, bestehend aus einem 700-Rack-Gebäude, soll bis Ende 2027 betriebsbereit sein. Das gesamte Gelände umfasst 56.000 m² und beinhaltet eine Kapazität von 26 MW, 2.000 Racks, 4 Meet-Me-Räume, doppelte Stromzuführungen und Abwärmenutzungsfähigkeiten bei einer Gesamtinvestition von 2 Milliarden CZK (89 Millionen USD).

- Mai 2025: Seznam.cz, a.s. eröffnete sein drittes Rechenzentrum in Prag und erweiterte damit seine Recheninfrastruktur. Diese Entwicklung adressiert die gestiegene Nachfrage aus seinen Werbetechnologie-, Such- und KI-gestützten Content-Plattform-Diensten, die nach der Erweiterung seiner generativen KI-Produktpalette ein erhebliches Verkehrswachstum verzeichneten.

Berichtsumfang des tschechischen Rechenzentrummarkts

Der Tschechien Rechenzentrum Marktbericht ist segmentiert nach Hotspot (Prag und Mittelböhmen, Südmähren, Rest von Tschechien), Rechenzentrumsgröße (Klein, Mittel, Groß, Massiv, Mega), Tier-Standard (Tier I-II, Tier III, Tier IV) und Auslastung (Genutzt, Nicht genutzt). Die Marktprognosen werden in Volumen (MW) angegeben.

| Prag und Mittelböhmen |

| Südmähren (Brünn) |

| Rest von Tschechien |

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Tier I–II |

| Tier III |

| Tier IV |

| Genutzt | Nach Kollokationstyp | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzer | BFSI | |

| Cloud | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht genutzt | ||

| Nach Hotspot | Prag und Mittelböhmen | ||

| Südmähren (Brünn) | |||

| Rest von Tschechien | |||

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Massiv | |||

| Mega | |||

| Nach Tier-Standard | Tier I–II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Genutzt | Nach Kollokationstyp | Hyperscale |

| Retail | |||

| Großhandel | |||

| Nach Endnutzer | BFSI | ||

| Cloud | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht genutzt | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der tschechische Rechenzentrummarkt?

Der tschechische Rechenzentrummarkt maß 2025 152,67 MW, tritt 2026 mit 158,39 MW ein und soll bis 2031 bei einem CAGR von 3,74 % 190,33 MW erreichen.

Welche Region führt bei der installierten Kapazität in Tschechien?

Prag und Mittelböhmen führten 2025 mit 78,0 % der installierten Kapazität, da die Region Exchange-Verkehr, Glasfaserdichte und Unternehmensnachfrage vereint.

Welcher Standort wächst am schnellsten bei neuer Kapazität?

Südmähren ist der am schnellsten wachsende Hotspot mit einem CAGR von 18,3 % von 2026 bis 2031, unterstützt durch KI-, Cybersicherheits- und halbleiterbezogene Aktivitäten rund um Brünn.

Welche Einrichtungsgröße expandiert am schnellsten?

Große Einrichtungen sollen bis 2031 mit einem CAGR von 16,2 % wachsen, da Hyperscale- und Großhandelsnutzer dichtere und stärker konsolidierte Campusse bevorzugen.

Warum gewinnt Tier IV in Tschechien an Bedeutung?

Tier IV soll mit einem CAGR von 14,8 % wachsen, da KI-Inferenz, Finanzplattformen und kritische öffentliche Workloads Käufer zu stärkeren Betriebszeitgarantien drängen.

Was sind die Hauptrisiken für Entwickler und Betreiber?

Die größten kurzfristigen Risiken sind Verzögerungen bei Prager Netzanschlüssen, höhere Bau- und Finanzierungskosten sowie Compliance-Anforderungen, die größere Betreiber mit tieferem Kapital begünstigen.

Seite zuletzt aktualisiert am: