Marktgröße und Marktanteil für Heimunterhaltungsprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

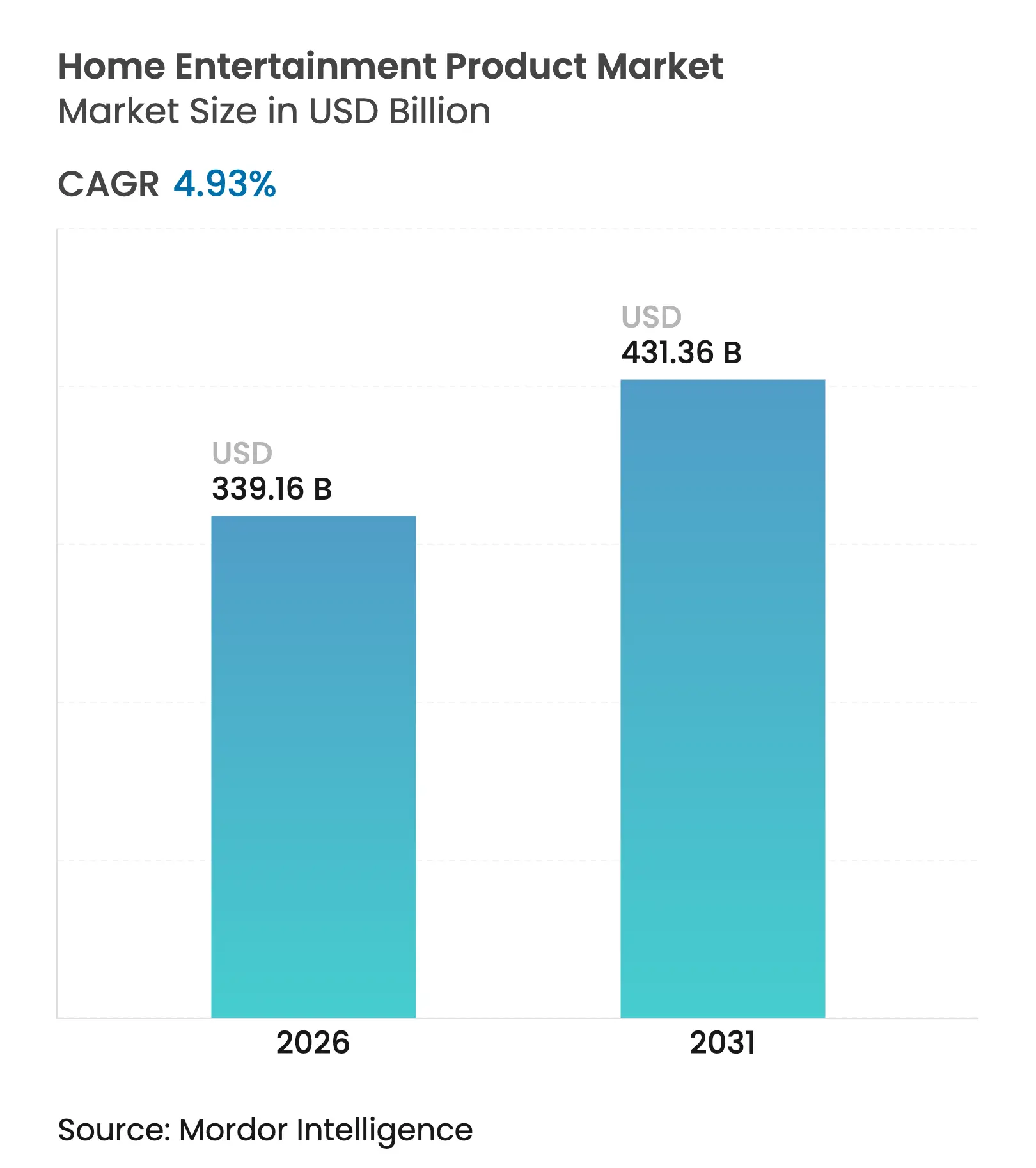

| Marktgröße (2026) | 339.16 Milliarden US-Dollar |

| Marktgröße (2031) | 431.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

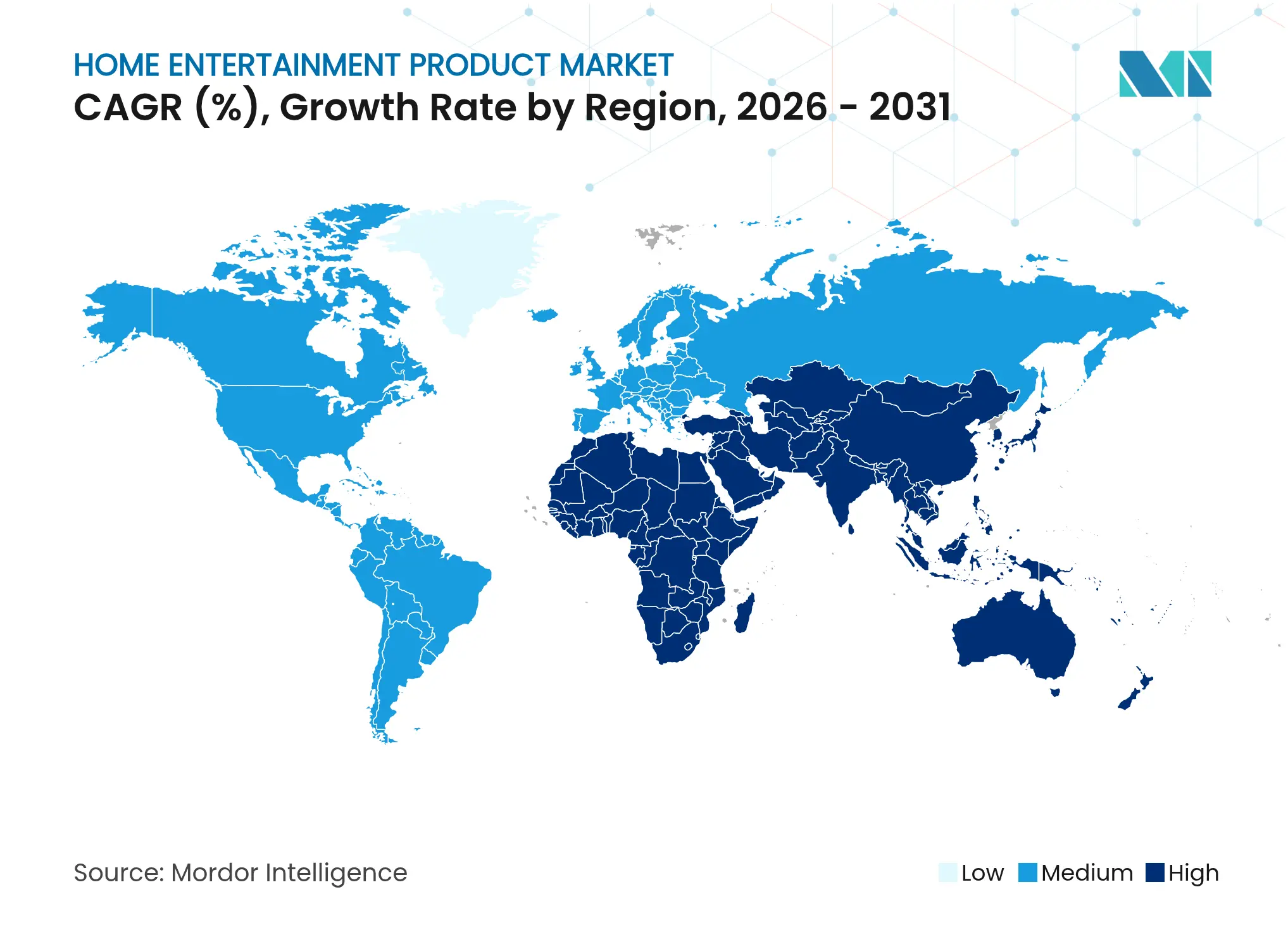

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

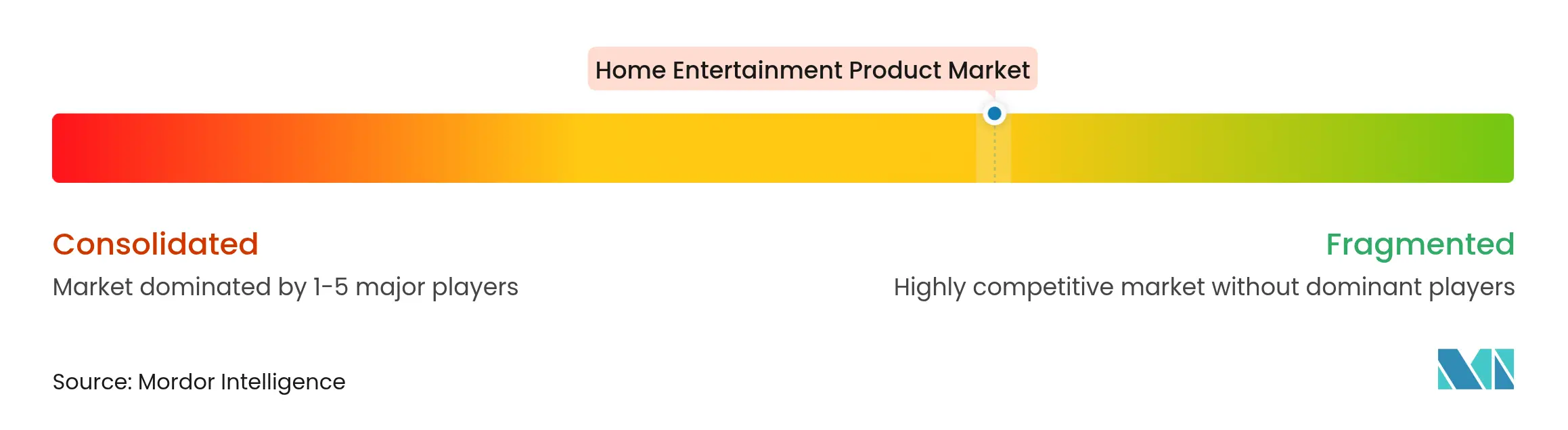

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimunterhaltungsprodukte von Mordor Intelligence

Die Marktgröße für Heimunterhaltungsprodukte soll von 323,22 Milliarden USD im Jahr 2025 auf 339,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,93 % über den Zeitraum 2026–2031 einen Wert von 431,36 Milliarden USD erreichen. Die Nachfrage nach großen Bildschirmen, räumlichem Audio und vernetztem Gaming treibt die durchschnittlichen Verkaufspreise in die Höhe, sodass das Wertwachstum anhält, auch wenn das Stückzahlwachstum infolge anhaltender Chip-Engpässe und Volatilität bei Frachtkosten nachlässt. Premium-Fernseher, Soundbars und Konsolen werden nun als Zugangspunkte zu gebündelten Abonnements und zielgerichtetem Werbung eingeführt, wodurch Hardware-Gewinne an wiederkehrende digitale Einnahmequellen geknüpft werden. Da Softwaredesign ebenso entscheidend wird wie die Helligkeit von Panels, helfen intuitive Benutzeroberflächen Marken dabei, Zuschauer in proprietären Ökosystemen zu halten, in denen In-App-Ausgaben sich kumulieren können. Vorschriften, die energieeffiziente Komponenten belohnen, eine breitere Breitbandabdeckung in Schwellenländern und eine beschleunigte Verlagerung vom Eigentum hin zu zugriffsbasiertem Konsum stärken allesamt die Nachfrage und positionieren den Markt für Heimunterhaltungsprodukte für eine nachhaltige Expansion bis 2030.

Wichtigste Erkenntnisse des Berichts

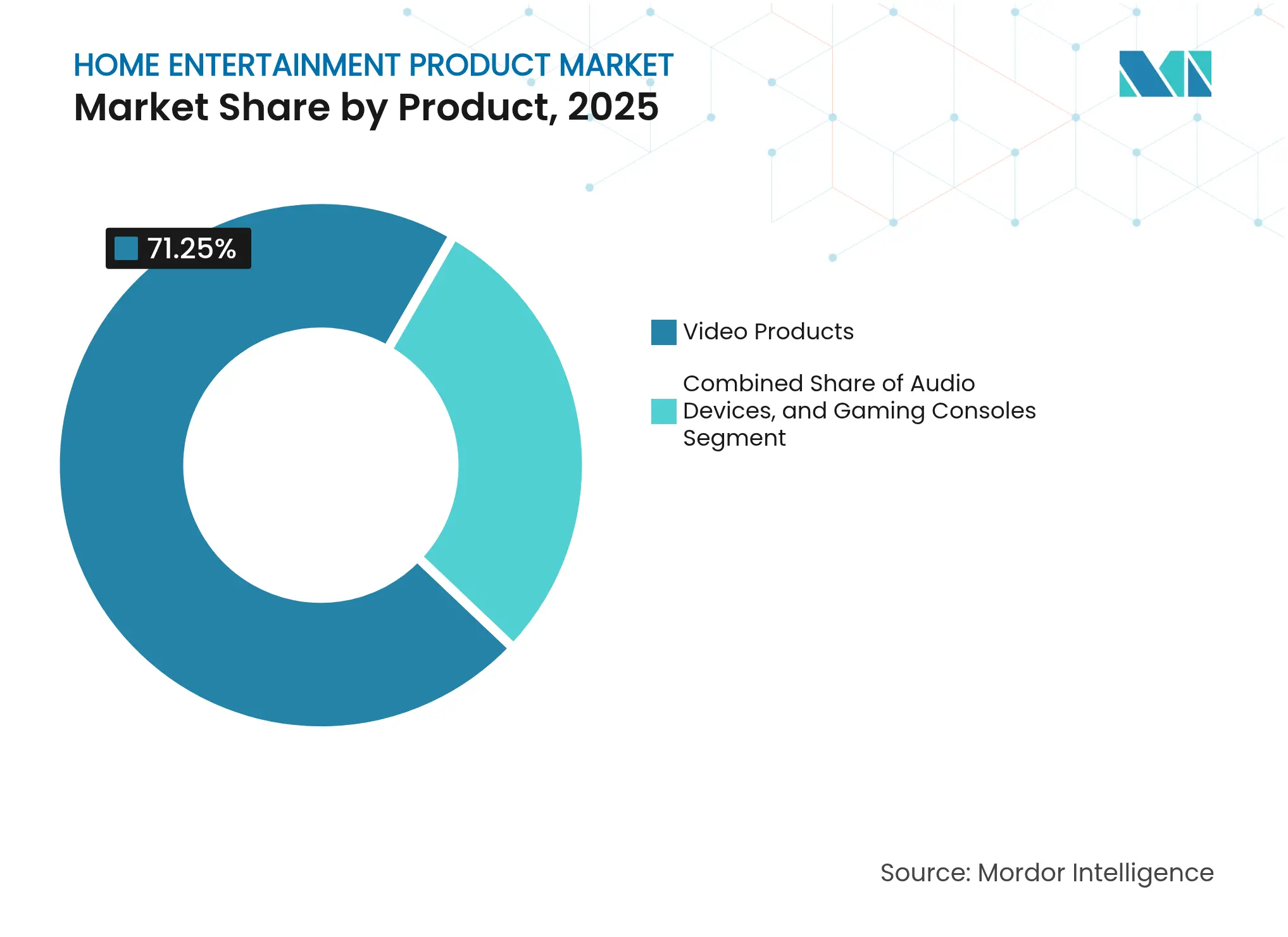

- Nach Produkt hielten Videoprodukte im Jahr 2025 einen Marktanteil von 71,25 % am Markt für Heimunterhaltungsprodukte; Spielkonsolen werden bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen.

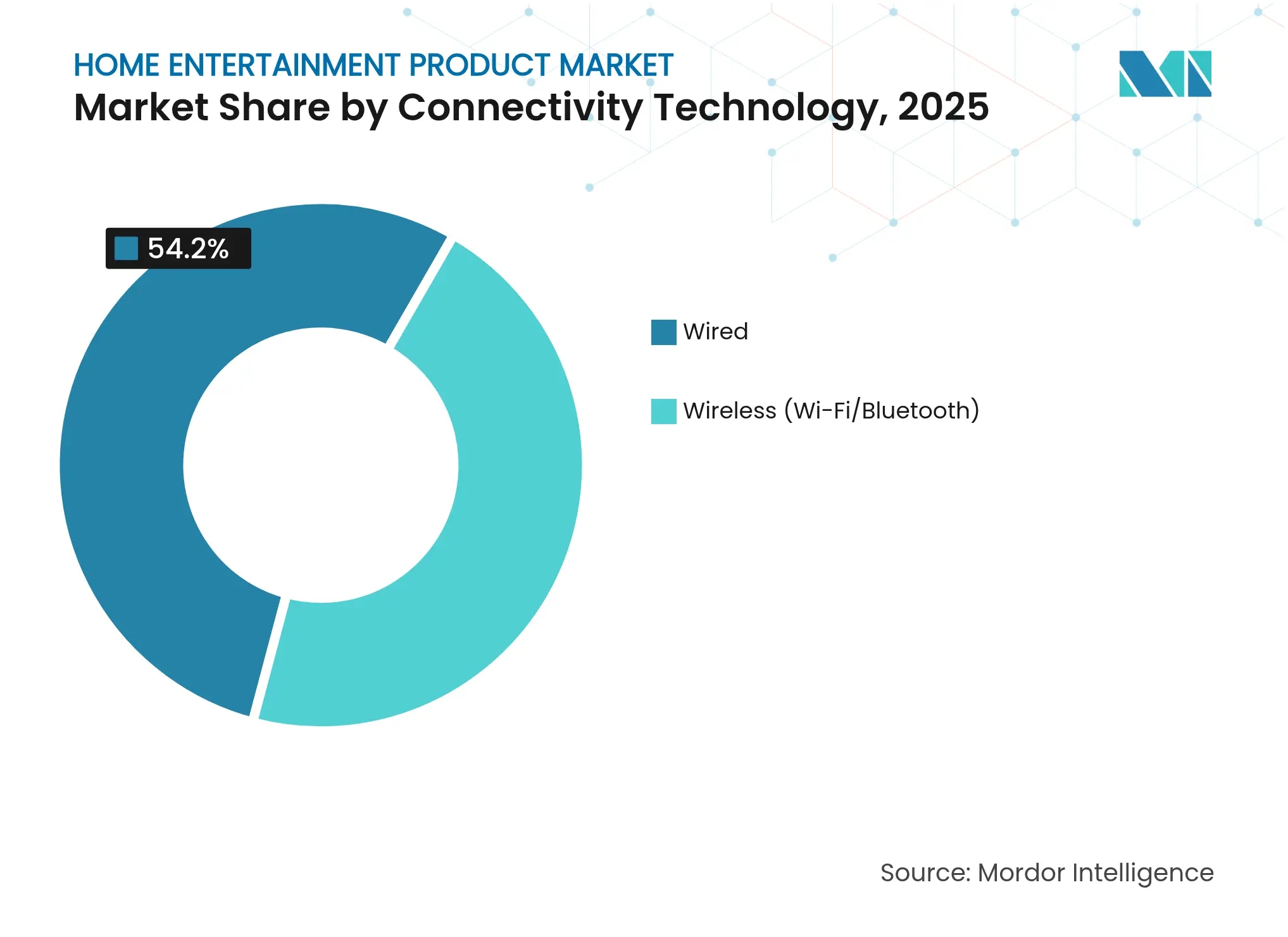

- Nach Konnektivitätstechnologie entfielen im Jahr 2025 54,20 % des Marktvolumens für Heimunterhaltungsprodukte auf kabelgebundene Lösungen, während kabellose Verbindungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,74 % zulegen werden.

- Nach Vertriebskanal erfasste der stationäre Einzelhandel im Jahr 2025 einen Marktanteil von 66,10 % am Markt für Heimunterhaltungsprodukte; Online-Kanäle sind auf dem Weg, bis 2031 mit einer CAGR von 7,56 % zu wachsen.

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 37,60 % am Marktvolumen für Heimunterhaltungsprodukte, wobei Indien voraussichtlich den regionalen Durchschnitt mit einer hohen einstelligen CAGR bis 2031 übertreffen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Heimunterhaltungsprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smart-Home-Ökosystemen | +1.2% | Nordamerika und Europa, städtisches Asien-Pazifik | Mittelfristig (3–4 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis von 4K/OLED-Fernsehern | +0.8% | Asien-Pazifik, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Boom beim Content-Streaming | +1.3% | Global, am stärksten in Europa | Mittelfristig (3–4 Jahre) |

| Cloud- und Abonnement-Gaming | +0.9% | Asien-Pazifik und Nordamerika | Langfristig (≥ 5 Jahre) |

| Steigende verfügbare Einkommen in Nahost und Afrika | +0.7% | Naher Osten und Afrika | Mittelfristig (3–4 Jahre) |

| Omni-Channel-Fulfillment | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-Home-Ökosystemen in Nordamerika

Freihändige Sprachassistenten werden heute auf nahezu jedem neuen Fernseher, Streaming-Gerät und Soundsystem in den Vereinigten Staaten vorinstalliert ausgeliefert, wodurch der Wohnzimmerbildschirm zur Kommandozentrale vernetzter Haushalte wird. Amazon berichtet, dass Millionen von Fire-TV-Nutzern monatlich Smart-Home-Befehle senden, was belegt, dass eine enge Ökosystemintegration das Engagement und die Datenerfassung vertieft. Kaufentscheidungen hängen zunehmend von der Plattformkompatibilität ab und nicht von reinen Display-Kennzahlen, weshalb kleinere Hersteller Betriebssysteme großer Technologieunternehmen lizenzieren, um relevant zu bleiben. Forschungsbudgets verlagern sich in Richtung Verfeinerung konversationeller KI und Datenschutzkontrollen, da ein einziger Fehler eines Sprachassistenten zur Massenabwanderung zu konkurrierenden Plattformen führen kann. Der Treiber erweitert daher den Markt für Heimunterhaltungsprodukte, indem er die Softwarequalität auf Augenhöhe mit der Panel-Technologie hebt und gleichzeitig die Wechselkosten für Verbraucher erhöht.

Sinkender durchschnittlicher Verkaufspreis von 4K/OLED-Fernsehern in Asien

Die Ausbeuten in neuen OLED-Fabriken in China und Vietnam stiegen im Jahr 2024 in den hohen 80-%-Bereich, was die Einzelhandelspreise in Südostasien um mehr als ein Fünftel senkte.[1]LG Electronics, „OLED-Kapazitätserweiterungsankündigung”, lg.com Günstigere Einstiegspunkte zogen einkommensschwächere Familien in das Premium-Display-Segment, ohne die frühe Nachfrage nach aufkommenden Mikro-LED-Prototypen zu kannibalisieren. Um die Margen zu stützen, führten japanische Marken cloudbasierte Bildkalibrierungsdienste ein, die erweiterte Funktionen gegen eine monatliche Gebühr freischalten und den Gewinn vom einmaligen Verkauf auf wiederkehrende Zahlungen verlagern. Frühe Adoptionsraten zeigen, dass Käufer bedarfsgerechte Upgrades schätzen, die die Produktrelevanz verlängern, was darauf hindeutet, dass Hardware-Langlebigkeit und Software-Monetarisierung koexistieren können. Der Trend erweitert den Markt für Heimunterhaltungsprodukte, indem er Kostenhürden senkt und gleichzeitig neue Rentenströme schafft.

Boom beim Content-Streaming steigert die Nachfrage nach Mediaplayern in Europa

Die Streaming-Stunden in Frankreich, Italien und Spanien stiegen im Jahr 2024 erneut an, was zu einem zweistelligen Anstieg der Mediaplayer-Lieferungen führte, da Haushalte nach reibungsloseren Benutzeroberflächen für eine wachsende Bibliothek lokaler Originalinhalte suchten.[2]Europäisches Audiovisuelles Observatorium, „Investitionen in europäische Inhalte 2024”, obs.coe.int Investitionen in europäischsprachige Inhalte erreichten im Jahr 2024 8,7 Milliarden EUR (9,6 Milliarden USD) und erfüllten damit kulturelle Quotenregeln und differenzierten Plattformen. Mehr als die Hälfte der jüngsten Mediaplayer-Käufer wählte Modelle, die regionsspezifische Apps bündelten, sodass die Katalogtiefe nun den Einstiegspreis bei Kaufentscheidungen überwiegt. Gerätehersteller arbeiten bereits früh im Entwicklungszyklus mit Studios zusammen, um sicherzustellen, dass Exklusivtitel beim Start einwandfrei laufen, und Firmware-Zeitpläne fallen zunehmend mit neuen Staffelpremieren zusammen statt mit Chipsatz-Veröffentlichungsdaten. Infolgedessen prägen Inhaltsallianzen – und nicht allein Silizium-Roadmaps – die nächste Welle der Produktdifferenzierung im Markt für Heimunterhaltungsprodukte.

Cloud- und Abonnement-Gaming treibt die Konsolenakzeptanz bei der Generation Z in Asien voran

Telekommunikationsunternehmen in Südkorea, Singapur und Indien setzten im Jahr 2024 Cloud-Gaming-Knoten mit geringer Latenz ein, was Konsolenherstellern ermöglichte, Einstiegsmodelle als Zugangspunkte zu umfangreichen Cloud-Bibliotheken statt als leistungsstarke lokale Maschinen zu vermarkten. Microsoft bestätigte, dass ein beträchtlicher Anteil neuer Xbox-Aktivierungen in diesen Ländern über gebündelte Abonnementpässe erfolgte, was zeigt, dass vorhersehbare monatliche Gebühren große Jugendsegmente erschließen. Hardware-Margen verengten sich, doch der Lebenszeitwert stieg, da Spieler kosmetische Upgrades und Saisonpässe innerhalb von Cloud-Titeln kauften. Latenzverbesserungen tun daher mehr als das Spielerlebnis zu verbessern; sie verändern die wirtschaftlichen Anreize im Konsolen-Teilsegment und fügen dem breiteren Markt für Heimunterhaltungsprodukte neue Nutzer hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte TV-Haushalte | -1.1% | Nordamerika, Westeuropa, Japan | Mittelfristig (3–4 Jahre) |

| Halbleiterengpässe | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| EU-Vorschriften zu Elektroschrott | -0.3% | Europa, potenzieller globaler Ausstrahlungseffekt | Langfristig (≥ 5 Jahre) |

| Gesundheitsbedenken | -0.2% | Global | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte TV-Haushalte verlangsamen Ersatzzyklen

Wohnzimmer in Nordamerika verfügen bereits durchschnittlich über mehr als einen Fernseher pro Haushalt, was die Ersatzintervalle bis 2024 auf über sieben Jahre verlängert. Hersteller lenkten Einführungsbudgets nach Lateinamerika und Südostasien um, wo Erstkäufer eine schnellere Stückzahlexpansion vorantreiben. Energieeffizienzvorschriften in Kalifornien veranlassen Eigentümer sanft dazu, ältere Plasma-Geräte früher auszumustern, doch der Vorzieheffekt ist begrenzt. Marken balancieren nun mehrere Realitäten: Sie präsentieren Mikro-LED-Flaggschiffe, um wohlhabende Enthusiasten zu locken, und führen gleichzeitig robuste Smart-TVs ein, die Spannungsschwankungen im ländlichen Indien tolerieren. Das Hemmnis dämpft das Wachstum im Markt für Heimunterhaltungsprodukte, bis neue Mehrwertdienste Eigentümer zu einem früheren Upgrade bewegen.

Halbleiterengpässe und Frachtpreisanstiege treiben Kosten in die Höhe

Anhaltende Engpässe bei 14 nm und darunter hielten die Vorlaufzeiten für WLAN- und Display-Controller während des größten Teils des Jahres 2024 über 20 Wochen. Um die Zuteilung zu sichern, reduzierten Anbieter ihre globalen Produktlinien um fast ein Viertel, lenkten knappe Teile in schnell drehende Modelle und akzeptierten Funktionslücken bei Varianten mit geringem Volumen. Containerfrachtraten liegen, obwohl sie von ihren Höchstständen im Jahr 2022 zurückgegangen sind, immer noch über historischen Bereichen und haben Endmontageverschiebungen nach Mexiko und Osteuropa begünstigt. Die Bestandsdisziplin setzte Betriebskapital für Software-Upgrades und Marketingtests frei, begrenzte jedoch die Verfügbarkeit im Einstiegssegment und verzögerte die Akzeptanz in einigen preissensiblen Segmenten des Marktes für Heimunterhaltungsprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verschiebung des Umsatzmix hin zu Konsolen und Smart-Audio

Videoprodukte dominierten den Markt für Heimunterhaltungsprodukte mit einem Anteil von 71,25 % im Jahr 2025, doch Konsolen sind auf dem Weg zu einer CAGR von 6,62 % bis 2031, unterstützt durch Cloud-Gaming-Abonnements, die Kosten auf überschaubare monatliche Gebühren verteilen. Diese Verlagerung vergrößert das Marktvolumen für Heimunterhaltungsprodukte, da sie Spieler anspricht, die bisher ausschließlich auf mobilen Titeln blieben. Fernseher behalten ihre zentrale Relevanz, werden jedoch zunehmend für App-Stores und Werbeplätze statt für isolierte Bildqualität geschätzt. Vernetztes Audio gewann an Dynamik, da über 60 % der im Jahr 2024 veröffentlichten Premium-Soundbars Fernfeldmikrofone integrierten, die gleichzeitig als Smart-Home-Hubs fungieren. Der Kopfhörerumsatz übertraf das Stückzahlwachstum dank aktiver Geräuschunterdrückung und biometrischer Sensoren, was eine anhaltende Premiumisierung signalisiert. Lasergesteuerte Projektoren verlängern die Lampenlebensdauer auf 20.000 Stunden und wandeln eine Nische in eine glaubwürdige Wohnzimmeralternative um. Zubehörhersteller, die Lichtkits verkaufen, die sich mit dem Bildschirmgeschehen synchronisieren, berichten von steigenden Attach-Raten, was zeigt, wie immersive Ökosysteme Kaufprioritäten neu gestalten. Herkömmliche Nicht-Smart-Fernseher zogen sich weiter zurück, da mehrere globale Marken End-of-Life-Pläne vor 2026 bestätigten, was bekräftigt, dass Konnektivität im gesamten Markt für Heimunterhaltungsprodukte nun obligatorisch ist.

Eine zweite Ebene der Dynamik dreht sich um die Wertmigration. Gebündelte Inhaltspässe und firmware-gesperrte Funktionen ermöglichen es Marken, Umsätze weit nach dem Erstverkauf zu generieren, was die Empfindlichkeit gegenüber Hardware-Margenkompression reduziert. Projektoren und Mikro-LED-Prototypen ziehen cinephile Haushalte an, die bereit sind, für dedizierte Räume zu investieren, und erweitern das Premium-Segment. Gleichzeitig bewegen sich Einsteiger-Smart-TVs stetig die Preiskurve hinunter, insbesondere in Asien-Pazifik, wo lokale Auftragshersteller Panelgrößen einführen, die auf kleine Wohnungen zugeschnitten sind. Da Abonnementdienste proliferieren, optimieren Gerätehersteller Benutzeroberflächen zunehmend für Cross-Promotion und bringen User-Experience-Teams in Hardware-Roadmaps ein. Der kumulative Effekt ist ein Ökosystem, in dem Hardware-Ersatzzyklen sich verlängern, der durchschnittliche Umsatz pro Nutzer jedoch steigt, was ein nachhaltiges Wachstum im Markt für Heimunterhaltungsprodukte unterstützt.

Nach Konnektivitätstechnologie: Kabellose Technologie schließt Leistungslücken

Kabelgebundene Verbindungen erfassten im Jahr 2025 54,20 % des Umsatzes, hauptsächlich weil Wettkampfspieler und Audiophile Null-Latenz schätzen. Der verbleibende Anteil wächst jedoch schnell; kabellose Protokolle werden bis 2031 mit einer CAGR von nahezu 6,74 % prognostiziert, da Wi-Fi 6E und Bluetooth Low Energy Audio die Latenz halbieren. Mainstream-Nutzer erkennen unter normalen Wohnzimmerbedingungen selten Qualitätsunterschiede und bevorzugen zunehmend aufgeräumte Räume. OEMs reagieren, indem sie redundante Anschlüsse aus minimalistischen Lautsprecherlinien entfernen, die Stücklistenkosten senken und das Industriedesign vereinfachen. Das Marktvolumen für kabellose Heimunterhaltungsprodukte wird sich weiter vergrößern, da Multi-Antennen-Arrays für Mittelklassemodelle erschwinglich werden.

Professionelle Studios und E-Sport-Arenen bestehen weiterhin auf deterministischen kabelgebundenen Verbindungen, was eine dauerhafte Premium-Nische für HDMI 2.1 und Glasfaser sichert. Doch der Massenmarkt-Schwenk setzt Nachrüst-Dongles unter Druck, die möglicherweise verschwinden, sobald robuste kabellose Verbindungen auf Platinenebene zum Standard werden. Chipsatz-Anbieter integrieren sowohl kabelgebundene als auch kabellose Kerne in einem einzigen Paket, was Produktmanagern Flexibilität gibt und gleichzeitig die Lieferkettenkomplexität verringert. Verbraucherorientiertes Marketing hebt Akkuausdauer und Mehrraum-Synchronisation über rohe Bandbreite hervor, was widerspiegelt, wie Erlebniskennzahlen Datenblätter übertreffen. Da die kabellose Zuverlässigkeit steigt, fügen Haushalte zusätzliche Lautsprecher oder sekundäre Displays hinzu, ohne Renovierungshürden, was die gesamte adressierbare Basis des Marktes für Heimunterhaltungsprodukte verbreitert.

Nach Vertriebskanal: Omnichannel-Ansätze verbessern die Resilienz

Der stationäre Einzelhandel generiert immer noch etwa zwei Drittel des globalen Umsatzes, da Live-Demonstrationen und professionelle Installation hochwertige Käufe beeinflussen. Spezialisierte Elektronikhändler wandeln Verkaufsflächen in Erlebnisräume um, in denen Käufer die Subwoofer-Platzierung oder Latenz vor dem Kauf testen können, was das Engagement steigert. Online-Kanäle führen das Wachstum jedoch mit einer CAGR von 7,56 % bis 2031 an und veranlassen Marken, Verpackungen zu entwickeln, die Direktlieferungen überstehen und Retouren reduzieren. Marktplätze dominieren den E-Commerce mit mehr als 70 % der Online-Verkäufe, doch Marken verfügen über keine Erstanbieterdaten, es sei denn, sie starten Treueprogramme über Begleit-Apps.

Im Jahr 2024 gab es einen Anstieg bei Online-exklusiven SKUs, die digitale Guthaben oder erweiterte Garantien bündeln und die Nutzung mit Anmeldung fördern, was Verhaltenseinblicke liefert. Echtzeit-Bewertungsanalysen ermöglichen schnelle Firmware-Korrekturen und proaktiven Kundendienst, was Rückerstattungskosten senkt. Stationäre Händler kontern mit Same-Day-Abholung, synchronisierter Bestandstransparenz und flexibler Finanzierung und verdeutlichen, wie die erfolgreichsten Akteure physische Reichweite mit digitalem Komfort verbinden. Da Versandgebühren schwanken, können Omnichannel-Betreiber Bestände umleiten, um Last-Mile-Kosten zu minimieren. Die Entwicklung stärkt den Markt für Heimunterhaltungsprodukte, da reibungsloser Zugang und maßgeschneiderte Erlebnisse größere Warenkörbe und eine höhere Upgrade-Frequenz fördern.

Geografische Analyse

Asien-Pazifik macht 37,60 % des Marktes für Heimunterhaltungsgeräte aus und bleibt die wichtigste Fertigungsbasis. Steigende Arbeitskosten in China beschleunigten die Diversifizierung nach Vietnam und Indien, die zusammen die Resilienz gegenüber Handelsstörungen erhöhen. Indien verzeichnet ein hohes einstelliges Stückzahlwachstum, das von Erstkäufern getrieben wird, weshalb Marken Spannungsschutz und mehrsprachige Benutzeroberflächen betonen. Lokale Patentanmeldungen zeigen, dass asiatische Unternehmen mehr als 60 % der aktiven Patente in fortschrittlicher Display- und Funktechnologie besitzen, was der Region einen überproportionalen Einfluss auf globale Standards verleiht. Regierungen fördern die inländische Montage mit Steueranreizen und stärken so die Vorteile der vertikalen Integration. Mit steigenden Mittelklasseeinkommen folgt die Premium-Akzeptanz und erweitert den Umsatzpool des Marktes für Heimunterhaltungsprodukte.

Nordamerika hält einen Anteil von etwa 26,85 %, mit einem Wachstum unter 5 %, da die meisten Haushalte bereits mehrere Bildschirme besitzen. Das verfügbare Einkommen unterstützt jedoch robuste Ausgaben für Streaming- und Gaming-Abonnements, was den strategischen Wert eingebetteter App-Stores erhöht. Kalifornische Standards begrenzen den Standby-Stromverbrauch und lenken Siliziumentscheidungen hin zu Designs mit extrem geringer Leckage. Obwohl Eigentümer Fernseher nun seltener ersetzen, locken Mikro-LED-Showcases und Ultra-Kurzdistanz-Projektoren immer noch Enthusiasten durch Bündelfinanzierungen, die Hardware mit Inhaltsgutscheinen kombinieren. Die Umleitung der Lieferkette zur mexikanischen Montage verkürzt Lieferzeiten und mildert Zollbelastungen, was unterstreicht, wie Nearshoring den Markt für Heimunterhaltungsprodukte bei Logistikschocks stabilisieren kann.

Europa trägt etwa 21,90 % des globalen Umsatzes bei und erzielt eine stetige, wenn auch bescheidene Expansion. Die Umsetzung des Gesetzes über digitale Märkte zwingt Gatekeeper-Plattformen dazu, Schnittstellenflächen zu öffnen, was einheimischen Marken ermöglicht, die Sichtbarkeit zurückzugewinnen, die sie an importierte Betriebssysteme verloren haben. Nachhaltigkeitsgesetzgebung – insbesondere Reparierbarkeitsvorschriften – fördert modulare Designs, die austauschbare Hintergrundbeleuchtungen und wartbare Batterien akzeptieren. Öko-Labels beeinflussen Kaufentscheidungen, insbesondere in nordischen Ländern, wo grüne Finanzierung energieeffiziente Geräte günstiger im Besitz macht. Inhaltsquotenregeln treiben lokalisierte Produktionsbudgets an, was wiederum die Nachfrage nach Geräten steigert, die für regionsspezifische Apps optimiert sind. Dieser regulatorische Mix verlängert Produktlebenszyklen, eröffnet jedoch Margenströme in der zertifizierten Aufarbeitung und bietet ein ausgewogenes Wachstumsprofil für den Markt für Heimunterhaltungsprodukte.

Wettbewerbslandschaft

Die fünf größten Hersteller zusammen machen etwas mehr als 50 % des globalen Marktanteils für Heimunterhaltungsprodukte aus, was auf eine moderate Konsolidierung hinweist. Samsung, Sony und LG genießen vertikale Kontrolle über Panels, Halbleiter und proprietäre Betriebssysteme, was es ihnen ermöglicht, Kosten schnell anzupassen, wenn Komponentenpreise schwanken. Patentanmeldungen offenbaren ein Wettrüsten bei Mikro-LED- und KI-Hochskalierungsalgorithmen, wobei Samsung allein im Jahr 2024 fast 1.900 Display-Anmeldungen einreichte. Chinesische Herausforderer wie TCL und Hisense nutzen lokale Lieferketten und Kostenengineering, um Vorlaufzeiten in westliche Märkte zu verkürzen und Platzhirsche unter Druck zu setzen, Einstiegspreise bei ausgewählten Modellen anzupassen.

Softwareorientierte Disruptoren schaffen verteidigbare Nischen ohne Fertigungsmaßstab. Sonos verlässt sich auf ein proprietäres Mesh-Protokoll, um verlustfreies Mehrraum-Audio zu liefern, und erzielt damit Premium-Preise gegenüber Commodity-Bluetooth-Produkten. Roku betreibt White-Label-Smart-TVs für Masseneinzelhändler und monetarisiert Werbeinventar, das früher ausschließlich an Gerätemarken floss. Diese Strategien verdeutlichen eine strukturelle Verschiebung: Dauerhafter Vorteil entsteht aus dem Besitz von Nutzerengagement und Datenpipelines statt aus reinen Hardware-Spezifikationen. Da Werbe- und Abonnementumsätze zunehmen, behandeln Designteams die Latenz der Benutzeroberfläche mit derselben Dringlichkeit, die einst der Panel-Reaktionszeit vorbehalten war.

Nachhaltigkeit und Serviceökosysteme bilden das dritte Schlachtfeld. Europäische Reparierbarkeitsvorschriften zwingen Marken dazu, Ersatzteilkataloge zu veröffentlichen und Firmware-Support für mindestens fünf Jahre zu garantieren, was Compliance zu einem Loyalitätshebel macht. Partnerschaften mit zertifizierten Reparaturnetzwerken entwickeln sich zu Differenzierungsmerkmalen gegenüber Graumarktimporten. Marken, die Kohlenstoff-Fußabdrücke klar kommunizieren und Inzahlungnahme-Gutschriften anbieten, verzeichnen eine höhere Wiederkaufabsicht. Über alle Kategorien hinweg zeigt das Wettbewerbsnarrativ, dass Hardware allein keine Führungsposition mehr sichert; stattdessen definieren Plattformkontrolle, nachhaltiges Design und Engagement nach dem Verkauf, wer langfristigen Wert im Markt für Heimunterhaltungsprodukte erfasst.

Marktführer im Bereich Heimunterhaltungsprodukte

Samsung Electronics

Panasonic Corporation

Sony Corporation

Microsoft Corporation

LG Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Samsung Electronics stellte die QD-OLED-2.0-Fernseherlinie mit 30 % höherer Spitzenhelligkeit und 25 % geringerem Stromverbrauch als bei Vorgängermodellen vor, und die Ausverkaufsraten überstiegen die Zuteilung innerhalb von zwei Tagen.

- März 2025: Sony Group Corporation brachte PlayStation 5 Pro auf den Markt, mit verbesserter Raytracing-Hardware und KI-gesteuerter 4K-Hochskalierung sowie einer erweiterten Loyalitätsstufe, die Cloud-Speicherungen und klassische Titel bündelt.

- Februar 2025: LG Electronics verpflichtete sich zu einer Investition von 3,7 Milliarden USD zur Erweiterung der OLED-Fertigung in Vietnam, die bis 2027 die Panelkapazität um 35 % steigern und gleichzeitig den Energieverbrauch pro Einheit senken soll.

- Dezember 2024: Comcast veröffentlichte die Xumo Stream-Box bundesweit als neutralen Aggregations-Hub für konkurrierende Streaming-Dienste und Live-TV-Lineups.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Heimunterhaltungsprodukte als Verkäufe von Verbrauchergeräten, die Audio-, Video- und interaktive Gaming-Erlebnisse in Wohnräumen liefern, einschließlich Fernseher, Projektoren, Streaming-Mediaplayer, Soundbars, Smart Speaker, Heimkino-Receiver, Kopfhörer und Spielkonsolen (Handheld, Hybrid oder Wohnzimmer). Tragbare Geräte, die hauptsächlich für den mobilen Einsatz konzipiert sind, oder Einnahmen aus Inhaltsabonnements liegen außerhalb dieses Hardware-Umfangs.

Umfangsausschluss: Vernetzte Beleuchtung, intelligente Thermostate und kostenpflichtige Video- oder Musikdienste werden nicht berücksichtigt, um eine Doppelzählung angrenzender Smart-Home- oder Mediensegmente zu vermeiden.

Segmentierungsübersicht

- Nach Produkt

- Audioprodukte

- Smart Speaker

- Soundbars

- Heimkinosysteme / AV-Receiver

- Kopfhörer und Ohrhörer

- Videoprodukte

- Fernseher

- Smart-TVs

- Herkömmliche Fernseher

- Streaming-Mediaplayer

- Projektoren

- Set-Top-Boxen und Blu-ray-Player

- Fernseher

- Spielkonsolen

- Heimkonsolen

- Handheld- und Hybridkonsolen

- VR-Headsets (konsolenkompatibel)

- Audioprodukte

- Nach Konnektivitätstechnologie

- Kabelgebunden

- Kabellos (WLAN / Bluetooth)

- Nach Vertriebskanal

- Offline

- Fachhändler für Unterhaltungselektronik und Haushaltsgeräte

- Verbrauchermärkte / Supermärkte

- Spezialeinzelhändler

- Online

- E-Commerce-Marktplätze

- Unternehmenseigene Webshops

- Offline

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Im Rahmen eines Zyklus von Expertengesprächen und strukturierten Umfragen sprachen wir mit Produktmanagern bei Geräteherstellern, regionalen Distributoren, Großflächeneinzelhändlern und Kategorieleitern von Online-Marktplätzen in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Ihr Feedback klärte reale Preiserosion, Garantieersatzraten und Konsolen-Bestandsengpässe, was wiederum die Modellannahmen aus der Schreibtischarbeit präzisierte.

Schreibtischforschung

Analysten sammelten zunächst Versand-, Handels- und Besitzindikatoren aus öffentlichen Quellen wie der Internationalen Fernmeldeunion, dem UN Comtrade, der Verbrauchertechnologievereinigung, den OECD-Tabellen zum verfügbaren Einkommen und mehreren nationalen Zollportalen. Wir ergänzten Unternehmens-10-Ks, Investorenpräsentationen und renommierte Technologiepresse, um durchschnittliche Verkaufspreise und Erneuerungszyklen abzubilden. Abonnentendatenbanken, auf die Mordor zugreift, einschließlich D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für historische Nachrichten, füllten Umsatz- oder Stückzahllücken. Diese Referenzen veranschaulichen die Breite der Eingaben; zahlreiche weitere Quellen flossen in die Validierung und Querprüfungen ein.

Zweitens durchsuchte unser Team Patenttrends über Questel und Versandprotokolle auf Volza, um frühe Produktmigrationen zu erkennen – beispielsweise Ultra-Kurzdistanz-Projektoren – bevor diese Erkenntnisse in Marktwachstumsannahmen einflossen.

Marktgrößenbestimmung und Prognose

Anfangssummen entstehen durch eine Top-down-Rekonstruktion, die globale Produktion, Import-Export-Bilanzen und die installierte Haushaltsbasis abgleicht, gefolgt von selektiven Bottom-up-Lieferanten-Rollups und Kanalprüfungen zur Plausibilitätsprüfung von Volumina. Schlüsselvariablen wie der durchschnittliche Verkaufspreis von Smart-TVs, jährliche Konsolenlieferungen, Breitband-Haushaltsdurchdringung, medianes verfügbares Einkommen pro Region und der Adoptionsanteil von Premium-Bildschirmgrößen treiben die multivariate Regressionsvorhersage an. Lücken in Bottom-up-Stichproben werden durch gleitende Drei-Jahres-Durchschnitte des gemeldeten Stückzahlwachstums überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber historischen Reihen, internen Peer-Reviews zwischen Analysten und Anomaliemeldungen unterzogen, die in unserem Tabellenkalkulationsprüfpfad integriert sind. Berichte werden einmal jährlich aktualisiert; wesentliche Ereignisse wie Chip-Engpässe lösen jedoch Zwischenaktualisierungen aus, und jede Lieferung wird von einem frischen Validierungsdurchlauf begleitet.

Warum Mordors Ausgangsbasis für Heimunterhaltungsprodukte solide Glaubwürdigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab; Gerätedefinitionen, Preisleitern und Aktualisierungsrhythmus erklären die meisten Lücken.

Wichtige Lückentreiber umfassen, ob Spielkonsolen gezählt werden, ob gebündelte Inhaltsumsätze in Hardware-Gesamtsummen einfließen, den Zeitpunkt der Währungsumrechnung und wie aggressiv sinkende Fernsehpreise projiziert werden. Mordors Umfang konzentriert sich strikt auf In-Home-Hardware, unser Basisjahr richtet sich nach den neuesten Geschäftsjahresabschlüssen, und der Aktualisierungsrhythmus ist jährlich, was Inflationsanpassungen aktuell hält.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 312,92 Mrd. USD (2024) | ||

| 323,31 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt Audio-Video-Inhaltsgebühren mit Geräteverkäufen |

| 299,68 Mrd. USD (2024) | Brancheninformationsanbieter B | Lässt Spielkonsolen und Smart Speaker aus und unterschätzt damit Geräte |

| 381,70 Mrd. USD (2023) | Boutique-Forschungsunternehmen C | Verwendet einen breiteren Unterhaltungselektronik-Umfang und ein älteres Basisjahr |

Der Vergleich zeigt, wie Umfangsbreite, Basisjahreswahl und Geräteeinschlussregeln Gesamtsummen um Dutzende von Milliarden verschieben können. Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und transparente Abstimmung geben Entscheidungsträgern eine ausgewogene, nachvollziehbare Ausgangsbasis, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Heimunterhaltungsprodukte?

Im Jahr 2026 wird die Marktgröße für Heimunterhaltungsprodukte voraussichtlich 339,16 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Heimunterhaltungsprodukte?

Samsung Electronics, Panasonic Corporation, Sony Corporation, Microsoft Corporation und LG Electronics sind die wichtigsten Unternehmen, die im Markt für Heimunterhaltungsprodukte tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Heimunterhaltungsprodukte?

Naher Osten und Afrika wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für Heimunterhaltungsprodukte?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für Heimunterhaltungsprodukte.

Welche Jahre deckt dieser Markt für Heimunterhaltungsprodukte ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Heimunterhaltungsprodukte auf 323,22 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Heimunterhaltungsprodukte für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße für Heimunterhaltungsprodukte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: