Größe und Marktanteil des Marktes für digitale Medien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

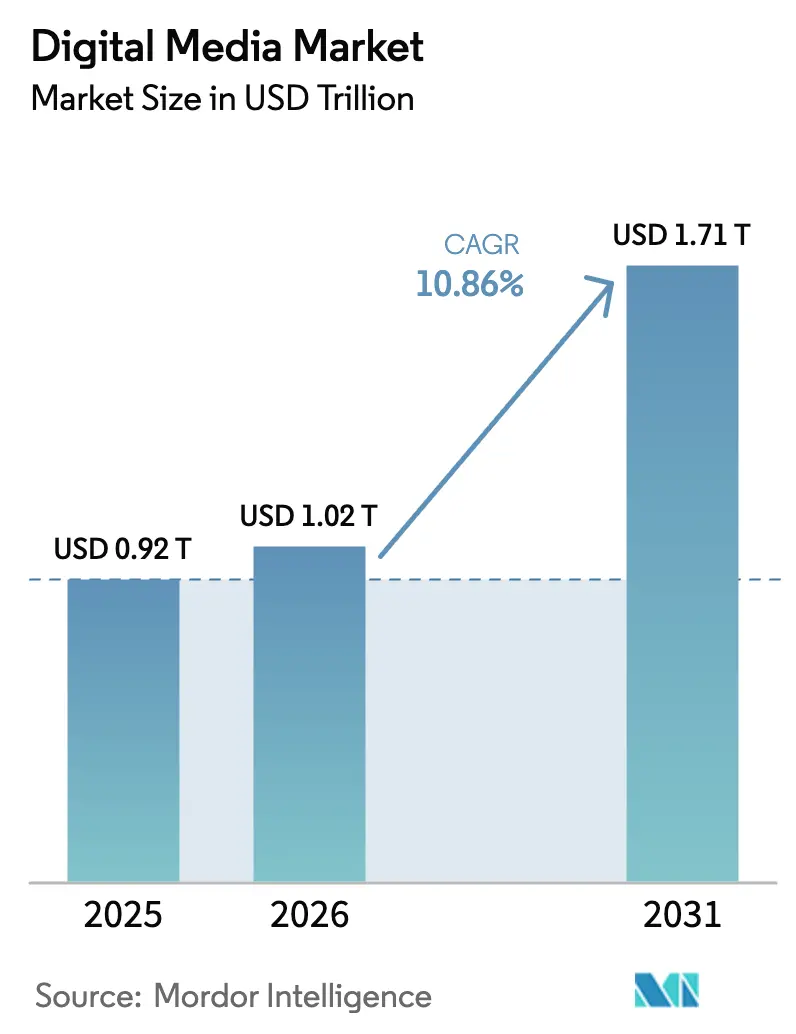

| Marktgröße (2026) | 1.02 Billionen US-Dollar |

| Marktgröße (2031) | 1.71 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.86% CAGR |

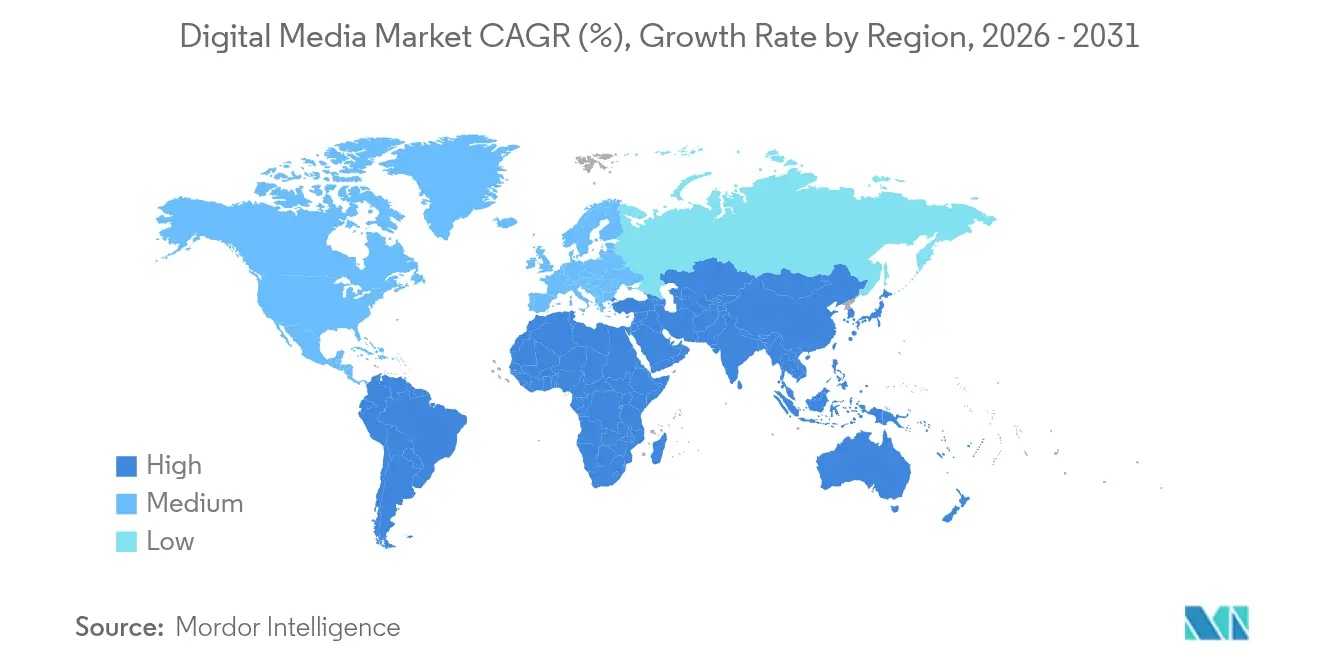

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

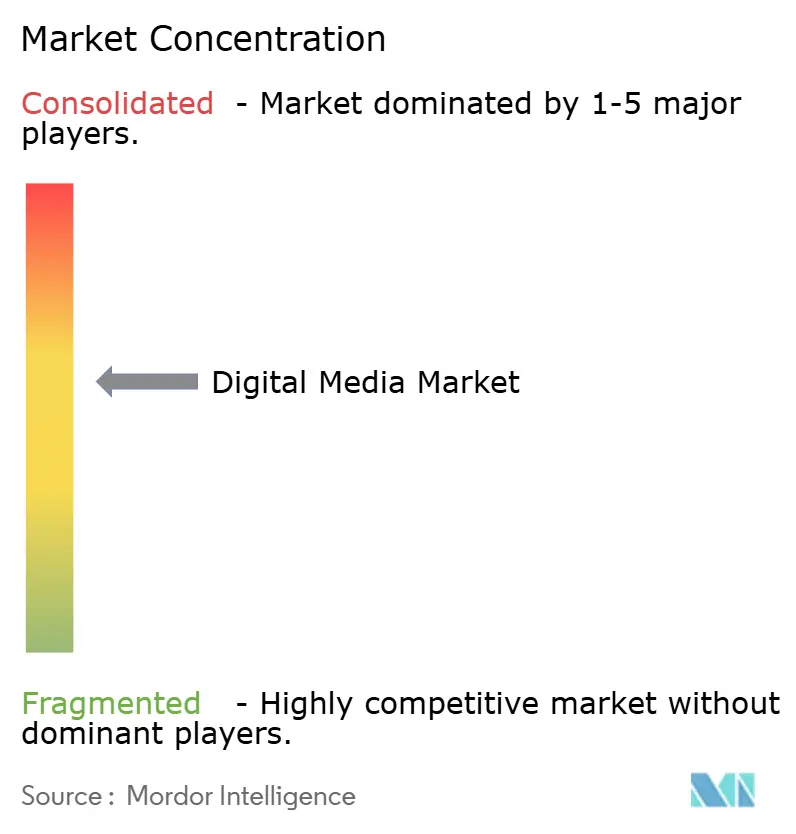

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Medien von Mordor Intelligence

Die Marktgröße für digitale Medien wird im Jahr 2026 auf 1,02 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,92 Billionen USD, mit Prognosen für 2031, die 1,71 Billionen USD zeigen, und einem Wachstum von 10,86 % CAGR über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da vernetzte Geräte zunehmen, die 5G-Abdeckung sich ausweitet und künstliche Intelligenz (KI) die Nutzererlebnisse personalisiert. Kurzformvideos, werbefinanziertes Streaming-Fernsehen (FAST) und von Creators geführte Werbung lenken zusätzliche Ausgaben in Richtung digitaler Kanäle. Plattformbetreiber begegnen der Abonnementmüdigkeit, indem sie günstigere, werbeunterstützte Tarife einführen, während Werbetreibende ihre Videobudgets als Reaktion auf verbesserte plattformübergreifende Messung erhöhen. Nordamerika hält derzeit den größten Anteil am Markt für digitale Medien, während Asien-Pazifik die steilste Wachstumskurve aufweist, da sich mobile Nutzungsgewohnheiten ausbreiten.

Wichtigste Erkenntnisse des Berichts

- Nach Inhaltstyp erfasste Video im Jahr 2025 56,70 % des Marktanteils für digitale Medien, während immersive Formate bis 2031 voraussichtlich eine CAGR von 17,35 % verzeichnen werden.

- Nach Plattform hielten Smartphones im Jahr 2025 45,40 % der Marktgröße für digitale Medien; XR/VR-Geräte sind auf dem Weg zu einer CAGR von 19,1 % zwischen 2026 und 2031.

- Nach Geschäftsmodell generierten werbeunterstützte Formate im Jahr 2025 61,30 % des Umsatzes, während hybride Tarife, die Werbung und Abonnements kombinieren, bis 2031 voraussichtlich mit einer CAGR von 13,6 % wachsen werden.

- Nach Branchenvertikale entfiel auf Unterhaltung im Jahr 2025 ein Anteil von 39,40 % an der Marktgröße für digitale Medien, während Gesundheitsanwendungen über den Prognosezeitraum voraussichtlich eine CAGR von 14,6 % verzeichnen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 34,60 % des Marktanteils für digitale Medien; Asien-Pazifik ist auf dem Weg, bis 2031 mit einer CAGR von 13,2 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Medien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Konsums in den aufstrebenden Märkten Asiens (5G + erschwingliche Datentarife) | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (ca. 3–4 Jahre) |

| Proliferation von FAST-Kanälen (werbefinanziertes Fernsehen) in Nordamerika | +1.2% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Monetarisierungstools der Creator-Wirtschaft beschleunigen die Werbenachfrage von KMU | +0.9% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (ca. 3–4 Jahre) |

| KI-gesteuerte Hyperpersonalisierung steigert Engagement und CPMs | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (ca. 3–4 Jahre) |

| Plattformübergreifende Messstandards stärken das Vertrauen der Marken in den ROI in Europa | +0.7% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bieterverfahren um OTT-Sportrechte intensivieren die Aufnahme von Premium-Abonnements in der MENA-Region | +0.6% | MENA, mit Ausweitung auf Asien-Pazifik | Mittelfristig (ca. 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobiler Erstkonsum gestaltet die digitale Landschaft Asiens um

Schnelle 5G-Einführungen und erschwingliche Datentarife haben die mobile Internetdurchdringung in Asien-Pazifik auf 63 % gesteigert. [1]GSMA, "Der Stand der mobilen Internetkonnektivität 2024," gsma.com Indien veranschaulicht den Wandel, da mobile Geräte im Jahr 2024 das Fernsehen bei den Medienausgaben überholt haben. Kurzformvideos im Hochformat dominieren nun die Sehdauer und veranlassen Studios, mobiloptimiertem Storytelling Vorrang zu geben. Obwohl die 5G-Einführung sich beschleunigt, bleibt 4G weit verbreitet, was den noch vorhandenen Spielraum für Dienste mit höherer Bandbreite unterstreicht. Werbetreibende verlagern Budgets hin zu von Creators geführten mobilen Inventaren, um in Wachstumsmärkten zusätzliche Reichweite zu erzielen.

FAST-Kanäle definieren die Streaming-Wirtschaft in Nordamerika neu

Die Vereinigten Staaten beherbergten bis 2024 mehr als 1.900 FAST-Kanäle, ein Anstieg von 214 % gegenüber 2020. Studios nutzen diese Dienste, um der Abonnementmüdigkeit entgegenzuwirken und Back-Kataloge ohne Bezahlschranken zu monetarisieren. Werbetreibende schätzen FAST dafür, dass es Premium-Vollbild-Inventar zu wettbewerbsfähigen CPMs liefert und gleichzeitig Haushalte erreicht, die auf Kabelfernsehen verzichten. Live-Nachrichten haben sich als Eckpfeiler etabliert und repräsentieren 69 % der FAST-Nachrichtenangebote. Die Dynamik des Modells veranlasst globale Distributoren, kuratierte lineare Erlebnisse in geräteeigenen Hubs zu bündeln.

KI-gesteuerte Hyperpersonalisierung steigert das Engagement

KI-Engines passen Vorschaubilder, Reihenfolgen und Werbeblöcke nun in Echtzeit an, was die Sehdauer und die Klickraten verbessert. Personalisierung kann die Kundenakquisitionskosten um bis zu 50 % senken und den Umsatz für Plattformen, die dies gut umsetzen, um 5–15 % steigern. In der Werbung optimieren Machine-Learning-Modelle die kreative Rotation anhand probabilistischer Kaufabsichten und erhöhen so den Return on Spend. Super-Aggregationsportale, die KI einsetzen, um abonnementübergreifend zu suchen, erleichtern die Inhaltsentdeckung und reduzieren dadurch die Abwanderungsrate. Investitionen in proprietäre Empfehlungsmaschinen sind zu einem entscheidenden Wettbewerbshebel geworden.

Tools der Creator-Wirtschaft erschließen die Werbenachfrage von KMU

Mehr als 200 Millionen Menschen bezeichnen sich heute als Content-Ersteller, und kostengünstige KI-Videoeditoren haben Produktionsabläufe demokratisiert. Kleine Unternehmen nutzen Influencer-Storefronts, Trinkgeldfunktionen und programmatische Self-Service-Dashboards, um Nischengemeinschaften zu erreichen, die über Massenmedien zuvor nicht zugänglich waren. Der digitale Werbemarkt Indiens wuchs beispielsweise im Geschäftsjahr 2024–25 um 29 % im Jahresvergleich, da KMU Budgets vom linearen Fernsehen hin zu Creator-Kanälen umschichteten. Das daraus resultierende Long-Tail-Inventar verbreitert den Markt für digitale Medien, indem es Werbetreibende mit bescheidenen Budgets, aber hohen Konversionserwartungen anzieht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für die Inhaltsbeschaffung komprimieren die Margen | -1.3% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Abschaffung von Browsern und Identifikatoren schränkt das Targeting durch Drittanbieter-Werbung ein | -0.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (ca. 3–4 Jahre) |

| Zunehmende Abonnementmüdigkeit bei der Generation Z | -1.1% | Global, insbesondere in reifen Märkten | Mittelfristig (ca. 3–4 Jahre) |

| Fragmentierte Rechteverwaltungsvorschriften bei Mehrgebietsverträgen | -0.6% | Global, am komplexesten in Europa | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inhaltskosten komprimieren die Margen

Streaming-Plattformen entfachten 2025 erneut Bietergefechte um Premium-Serien und Live-Sport, was die Programmbudgets in die Höhe trieb. Um den Druck abzufedern, erhöhten die Betreiber die Preise, führten Werbung ein und setzten Passwortregeln durch – Maßnahmen, die das Risiko einer beschleunigten Abwanderung bergen. Mittelgroße Dienste ohne ausreichende Skalierung sehen sich mit schwierigeren wirtschaftlichen Bedingungen konfrontiert, was Partnerschaften und Kataloglizenzierungen fördert, um die Amortisation auf eine breitere Basis zu verteilen.

Abonnementmüdigkeit dämpft das Wachstum

Mehr als 60 % der US-amerikanischen Streaming-Nutzer gaben an, im Jahr 2024 mindestens einen Dienst gekündigt zu haben. Preiserhöhungen von durchschnittlich 25 % verschlechterten die Stimmung zusätzlich. Jüngere Zuschauer tendieren zu Bundles, die Video, Musik und Gaming kombinieren, was den Wunsch nach Aggregation statt eigenständiger Abonnements signalisiert. Anbieter begegnen dem mit günstigeren Werbetarifen und dienstübergreifenden Rabatten, doch die Balance zwischen Umsatz pro Nutzer und Kundenbindung bleibt heikel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Video dominiert die Skalierung, immersive Formate gewinnen an Dynamik

Video generierte im Jahr 2025 56,70 % des Umsatzes im Markt für digitale Medien und hat damit den größten Anteil unter den Inhaltsformaten. Live-Sport-Streaming, Kurzformclips und kinematografische Originalproduktionen bilden alle seine Grundlage. Die Marktgröße für digitale Medien bei immersiven Formaten wird bis 2031 voraussichtlich mit einer CAGR von 17,35 % steigen, da Consumer-Headsets unter die Schwelle von 500 USD fallen und Unternehmenspiloten in die Produktion übergehen. Das Wachstum wird durch medizinische Anwendungsfälle verstärkt, bei denen Regulierungsbehörden bisher 69 AR/VR-Geräte zugelassen haben.

Die zunehmende Einführung volumetrischer Aufnahmetools ermöglicht es Studios, Assets sowohl für Flachbildschirm- als auch für Extended-Reality-Erlebnisse wiederzuverwenden, was den Return on Production Spend verbessert. Unterdessen berichten Podcast-Netzwerke und Hörbuchplattformen von stetigen Zuwächsen bei den Hörerzahlen, was auf einen formatübergreifenden Konsum hindeutet, der Video ergänzt, anstatt es zu kannibalisieren. Textbasierte Medien bleiben in Bildungs- und Referenznischen widerstandsfähig, was unterstreicht, wie diversifizierte Konsummuster das Gesamtwachstum des Marktes für digitale Medien aufrechterhalten.

Nach Plattform: Smartphones dominieren, XR/VR-Geräte beschleunigen sich

Smartphones machten im Jahr 2025 45,40 % der Nutzungsstunden im Markt für digitale Medien aus, was 4,7 Milliarden globalen mobilen Internetnutzern entspricht. Die mobile Sehdauer steigt weiter, da 5G die Latenz senkt und Datenlimits ausgeweitet werden. Computer behalten ihre Relevanz für Produktivität und hochauflösendes Streaming und kanalisieren 43 % des Web-Traffics.

XR/VR-Wearables verzeichnen das schnellste Plattformwachstum mit einer CAGR von 19,1 % bis 2031, gestützt durch Fortschritte bei Wi-Fi 7, die die Latenz unter 5 Millisekunden senken. Ein neu erteiltes US-Patent ermöglicht kontinuierliche Gesteneingaben für die freihändige Navigation, was auf Verbesserungen der Nutzererfahrung hindeutet, die die Massenmarktattraktivität verbreitern könnten. Smart-TV-Betriebssysteme, angeführt von Samsungs Tizen mit einem Anteil von 12,9 %, bleiben zentrale Wohnzimmer-Gateways und verbinden lineare Sehgewohnheiten mit On-Demand-Bibliotheken.

Nach Geschäftsmodell: Werbung führt, Hybridmodelle steigen stark

Werbeunterstützte Modelle trugen im Jahr 2025 61,30 % des Umsatzes bei und belegen damit den anhaltenden Appetit der Werbetreibenden und die Preissensibilität der Verbraucher. Die Ausgaben für Internetwerbung erreichten 259 Milliarden USD, wobei digitales Video im selben Jahr um 19,2 % zulegte. Die Branche der digitalen Medien sieht dennoch eine zunehmende Abhängigkeit von hybriden Konstrukten, die Abonnementvorteile mit gelegentlicher Werbung verbinden; diese Struktur wird bis 2031 voraussichtlich eine CAGR von 13,6 % verzeichnen, da Plattformen eine diversifizierte Monetarisierung anstreben.

Das reine Abonnementwachstum verlangsamt sich angesichts der Sättigung, doch Bündelinitiativen und Treueprogramme zielen darauf ab, den durchschnittlichen Umsatz pro Nutzer stabil zu halten. Transaktionale Pay-per-View-Angebote bleiben für Großereignisse relevant, machen aber einen schrumpfenden Anteil an der Marktgröße für digitale Medien aus, da wiederkehrende Modelle zunehmen.

Nach Branchenvertikale: Unterhaltung führt, Gesundheitswesen gewinnt an Fahrt

Unterhaltung generierte im Jahr 2025 39,40 % der Ausgaben, angetrieben durch Premium-Serien und Blockbuster-Gaming-Veröffentlichungen. Studios optimieren Distributionsfenster, um Werbe- und Abonnementeinnahmen über FAST-, SVOD- und Kinoauswertungszyklen zu maximieren. Das Gesundheitswesen hingegen, obwohl kleiner, verzeichnet mit einer CAGR von 14,6 % die höchste Wachstumsdynamik, angetrieben durch Telemedizinplattformen, Wellness-Apps und immersive Therapietools. Ärzte verlassen sich zunehmend auf digitale Suche und Videoerklärungen für die praxisinterne Weiterbildung, was die Möglichkeiten zur Einbindung der Pharmaindustrie erweitert.

Einzelhandelsmediannetzwerke, BFSI-Tutorials und Portale für staatliche Dienstleistungen runden die Nachfrage ab und veranschaulichen, wie diversifizierte Vertikalen den Markt für digitale Medien stärken. Da sektorspezifische Standards strenger werden – beispielsweise die Messleitlinien für Einzelhandelsmedien des IAB – gewinnen Marken Vertrauen in die Kanaleffektivität und erschließen so zusätzliche Budgets.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,60 % des Umsatzes im Markt für digitale Medien, gestützt durch eine hohe Breitbanddurchdringung und die Anziehungskraft der wichtigsten Plattformhauptsitze. Die Vereinigten Staaten allein verbuchten 380 Milliarden USD an Werbeeinnahmen, gestützt durch die Kategorien Konsumgüter und Technologie.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,2 % bis 2031. China treibt mehr als die Hälfte der regionalen Werbeausgaben an, wobei Kulturunternehmen in den ersten drei Quartalen 2024 Umsatzzuwächse von 5,9 % im Jahresvergleich verzeichneten. Mobile Volkswirtschaften wie Indonesien und Vietnam verzeichnen weiterhin zweistelliges Datenwachstum und stärken lokale Creator-Ökosysteme.

Europa verbindet fortschrittliche Infrastruktur mit starken Datenschutzregimen für Verbraucher. Die Einführung einheitlicher plattformübergreifender Messstandards – exemplarisch durch die Integration von Comscore Campaign Ratings – verbessert die Transparenz und die Berechnung des Return on Investment. Regulatorische Kohärenz, vorangetrieben durch den Gesetz über digitale Dienste, sollte Budgets freischalten, die zuvor durch Attributionsbedenken zurückgehalten wurden, und so den regionalen Markt für digitale Medien weiter vergrößern.

Lateinamerika sowie der Nahe Osten und Afrika zeigen unterschiedliche Adoptionskurven. Der Anstieg des Premium-Sport-Streamings in der MENA-Region zeigt, wie exklusive Rechte die Aufnahme von Abonnements beschleunigen können; Brasiliens dichte Durchdringung sozialer Medien unterstreicht unterdessen die Rolle von mobilem Video als wichtigstes Engagement-Medium. Infrastrukturausbau und lokalisierte Zahlungslösungen bleiben entscheidend für die Aufrechterhaltung der Dynamik in diesen aufstrebenden Märkten.

Wettbewerbslandschaft

Der Markt für digitale Medien weist eine Mischung aus konzentrierten und fragmentierten Bereichen auf. Suche, kurzformige soziale Medien und E-Commerce tendieren zum Oligopol, während Inhaltsproduktion, Podcasting und Spezialplattformen für Herausforderer offen bleiben. Die Wettbewerbsintensität steigt, da Technologiekonzerne vertikale Integration anstreben – Amazons Werbeservices-Linie von 47 Milliarden USD und Live-Sport-Innovationen auf Prime Video veranschaulichen diese Taktik.

Die KI-Einführung prägt Differenzierungsstrategien. Netflix verfeinert Vorschaubilder und Vorschauen mithilfe proprietärer Algorithmen, während Spotify prädiktive Analysen einsetzt, um relevante Podcasts zu empfehlen. Werbetreibende reagieren, indem sie größere Budgets für Ökosysteme bereitstellen, die granulares Targeting und geschlossene Attribution bieten. Gleichzeitig gewinnen datenschutzwahrende Identitätslösungen an Bedeutung, da Drittanbieter-Cookies auslaufen, was Chancen für unabhängige Anbieter eröffnet.

Fusionen, Inhaltslizenzierungskoalitionen und skalierte Werbetechnologie-Partnerschaften veranschaulichen defensive und offensive Maßnahmen zur Stärkung der Verhandlungsmacht. Roku, das 89,8 Millionen Streaming-Haushalte und 35,8 Milliarden vierteljährliche Sehdauerstunden meldet, nutzt seine Betriebssystemreichweite, um Premium-Inventar für seine Demand-Side-Plattform zu sichern. Kleinere Dienste lizenzieren zunehmend Kataloge an größere Aggregatoren und tauschen Exklusivität gegen Distributionstiefe.

Marktführer der Branche für digitale Medien

Alphabet Inc. (Google)

Meta Platforms Inc.

Amazon.com Inc.

Netflix Inc.

Walt Disney Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Wearable Devices Ltd. sicherte sich ein US-Patent für gestenbasierte Technologie zur kontinuierlichen Steuerung für AR/VR-Schnittstellen und erweitert damit die Optionen für freihändige Interaktion.

- April 2025: Der Jahresbericht des IAB bestätigte, dass die Einnahmen aus Internetwerbung im Jahr 2024 259 Milliarden USD erreichten, wobei digitales Video um 19,2 % zulegte.

- März 2025: Roku meldete 89,8 Millionen Streaming-Haushalte und 35,8 Milliarden Sehdauerstunden für das erste Quartal 2025 und unterstrich damit die Engagement-Skalierung der Plattform.

- Januar 2025: IAB und MRC veröffentlichten Messleitlinien für Einzelhandelsmedien, die Transparenz- und Genauigkeitsbenchmarks für den schnell wachsenden Kanal definieren.

- Oktober 2024: GSMA berichtete, dass 4,6 Milliarden Menschen – 57 % der Weltbevölkerung – im Jahr 2023 das mobile Internet nutzten, wobei die meisten neuen Nutzer in Ländern mit niedrigem und mittlerem Einkommen ansässig waren.

Umfang des globalen Berichts über den Markt für digitale Medien

Der Markt für digitale Medien umfasst vielfältige Angebote, wie digitale Inhalte (einschließlich Videos, Musik, Bilder und Text), digitale Werbung und Social-Media-Plattformen.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Produkten für digitale Medien durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für digitale Medien ist segmentiert nach Inhaltstyp (Video, Audio, Text, Bilder und weitere), Plattform (Smartphone, Fernsehen, Computer, Tablets und weitere), Branchenvertikale (Unterhaltung, Einzelhandel & E-Commerce, Gesundheitswesen, Regierung, BFSI, Telekommunikation, Automobil, Gastgewerbe, gemeinnützige Organisationen, Verlagswesen und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Video |

| Audio |

| Text/E-Books |

| Standbilder/Grafiken |

| Interaktiv und immersiv (AR/VR/Metaverse) |

| Smartphones |

| Fernsehen (Smart und vernetzt) |

| Computer/Laptops |

| Tablets und Hybrid-PCs |

| XR/VR-Geräte und Wearables |

| Werbeunterstützt |

| Abonnement (SVOD, AVOD-Lite) |

| Transaktional / Pay-per-View / Download-to-Own |

| Hybride und gebündelte Modelle |

| Unterhaltung und Medien |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharma |

| Regierung und öffentlicher Sektor |

| BFSI |

| Telekommunikation und IT-Dienste |

| Weitere (Automobil und Mobilität, Gastgewerbe und Reisen, Bildung und Bildungstechnologie, gemeinnützige Organisationen und Interessenvertretungsgruppen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Inhaltstyp | Video | |

| Audio | ||

| Text/E-Books | ||

| Standbilder/Grafiken | ||

| Interaktiv und immersiv (AR/VR/Metaverse) | ||

| Nach Plattform | Smartphones | |

| Fernsehen (Smart und vernetzt) | ||

| Computer/Laptops | ||

| Tablets und Hybrid-PCs | ||

| XR/VR-Geräte und Wearables | ||

| Nach Geschäftsmodell | Werbeunterstützt | |

| Abonnement (SVOD, AVOD-Lite) | ||

| Transaktional / Pay-per-View / Download-to-Own | ||

| Hybride und gebündelte Modelle | ||

| Nach Branchenvertikale (Unternehmensanwendungsfälle) | Unterhaltung und Medien | |

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Pharma | ||

| Regierung und öffentlicher Sektor | ||

| BFSI | ||

| Telekommunikation und IT-Dienste | ||

| Weitere (Automobil und Mobilität, Gastgewerbe und Reisen, Bildung und Bildungstechnologie, gemeinnützige Organisationen und Interessenvertretungsgruppen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Medien?

Der Markt für digitale Medien wird im Jahr 2026 auf 1,02 Billionen USD geschätzt und soll bis 2031 einen Wert von 1,71 Billionen USD erreichen.

Welche Region wächst bei den Ausgaben für digitale Medien am schnellsten?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 13,20 % bis 2031 an, angetrieben durch mobile Erstnutzung und eine wachsende Mittelschicht.

Wie gehen Plattformen mit der Abonnementmüdigkeit um?

Anbieter führen werbeunterstützte Tarife ein, bündeln komplementäre Dienste und experimentieren mit flexibler Preisgestaltung, um Nutzer zu halten und gleichzeitig den Umsatz aufrechtzuerhalten.

Warum sind FAST-Kanäle für Werbetreibende wichtig?

FAST liefert Premium-Vollbild-Inventar zu wettbewerbsfähigen CPMs und erreicht sowohl Haushalte ohne Kabelfernsehen als auch traditionelle TV-Zuschauer ohne Abonnementbarrieren.

Welches Inhaltsformat wächst nach Video am schnellsten?

Immersive Formate – AR, VR und interaktives 3D – werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,35 % wachsen, bedingt durch sinkende Hardwarekosten und neue Unternehmensanwendungsfälle.

Welche Rolle spielt KI bei der Monetarisierung digitaler Medien?

KI personalisiert Empfehlungen, optimiert Werbeplatzierungen und senkt Akquisitionskosten, was zu einem Anstieg der prognostizierten CAGR für den Markt um bis zu 1,5 Prozentpunkte beiträgt.

Seite zuletzt aktualisiert am: