Mediemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.24 Billionen US-Dollar |

| Marktgröße (2031) | 2.69 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

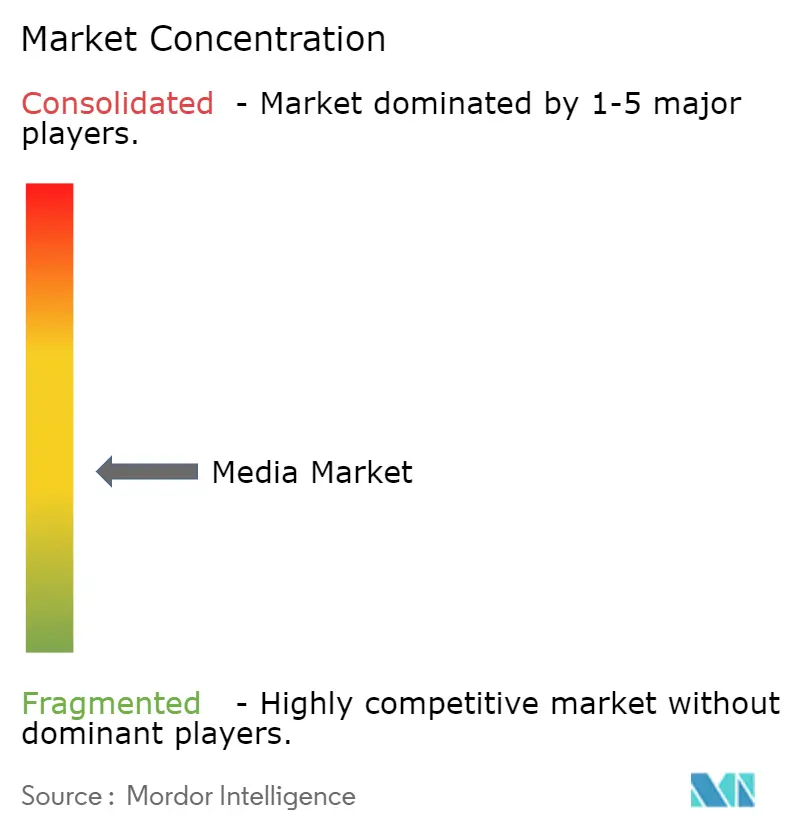

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mediemarkt Analyse von Mordor Intelligence

Die Größe des Mediemarkts im Jahr 2026 wird auf 2,24 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,16 Billionen USD, mit Projektionen für 2031 von 2,69 Billionen USD, was einem Wachstum von 3,71 % CAGR über den Zeitraum 2026–2031 entspricht. Eine geordnete Wachstumskurve signalisiert den Übergang des Sektors von einer kostenintensiven Expansionsphase zu einer disziplinierten Monetarisierung, bei der Plattformen Abonnement- und Werbeeinnahmen kombinieren, um die Rentabilität zu sichern. Digitale Werbung, die im Jahr 2024 um 15 % gegenüber dem Vorjahr auf 259 Milliarden USD anstieg, unterstützt nun die Plattformökonomie, während werbegestützte Streaming-Stufen die Reichweite beim Publikum vergrößern, ohne den durchschnittlichen Umsatz pro Nutzer zu schmälern.[1]Interactive Advertising Bureau, "Digitale Werbeeinnahmen erreichen 259 Milliarden USD im Jahr 2024, ein Anstieg von 15 % gegenüber dem Vorjahr," iab.com Die Inflation der Sportmedienrechte – insbesondere im Nahen Osten – wirkt sowohl als Umsatzkatalysator als auch als Kostendruck. Gleichzeitig verkürzen durch künstliche Intelligenz gesteuerte Produktionswerkzeuge die Entwicklungszyklen und ermöglichen es Studios, den Inhaltsausstoß ohne große Budgeterhöhungen zu skalieren. In den verschiedenen Regionen liefern aufstrebende Volkswirtschaften den Großteil der inkrementellen Nutzer, während die reife Basis Nordamerikas die Optimierung des Ausgabenanteils und das Abwanderungsmanagement priorisiert.

Wichtigste Erkenntnisse des Berichts

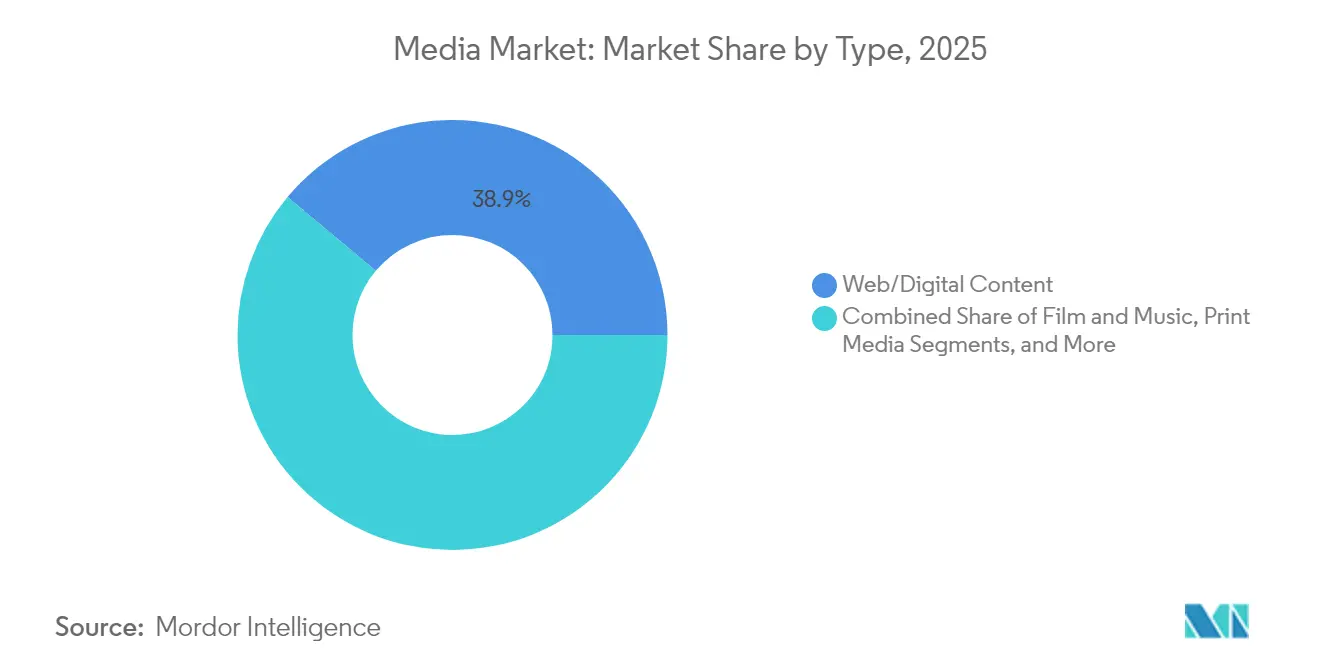

- Nach Inhaltstyp führte Web- und Digitalinhalt mit einem Umsatzanteil von 38,92 % im Jahr 2025, und es wird prognostiziert, dass er bis 2031 mit einem CAGR von 12,45 % wächst.

- Nach Erlösmodell hielt das werbegestützte Segment im Jahr 2025 einen Anteil von 51,32 % am Mediemarkt; Sponsoring wird voraussichtlich den schnellsten CAGR von 8,82 % verzeichnen.

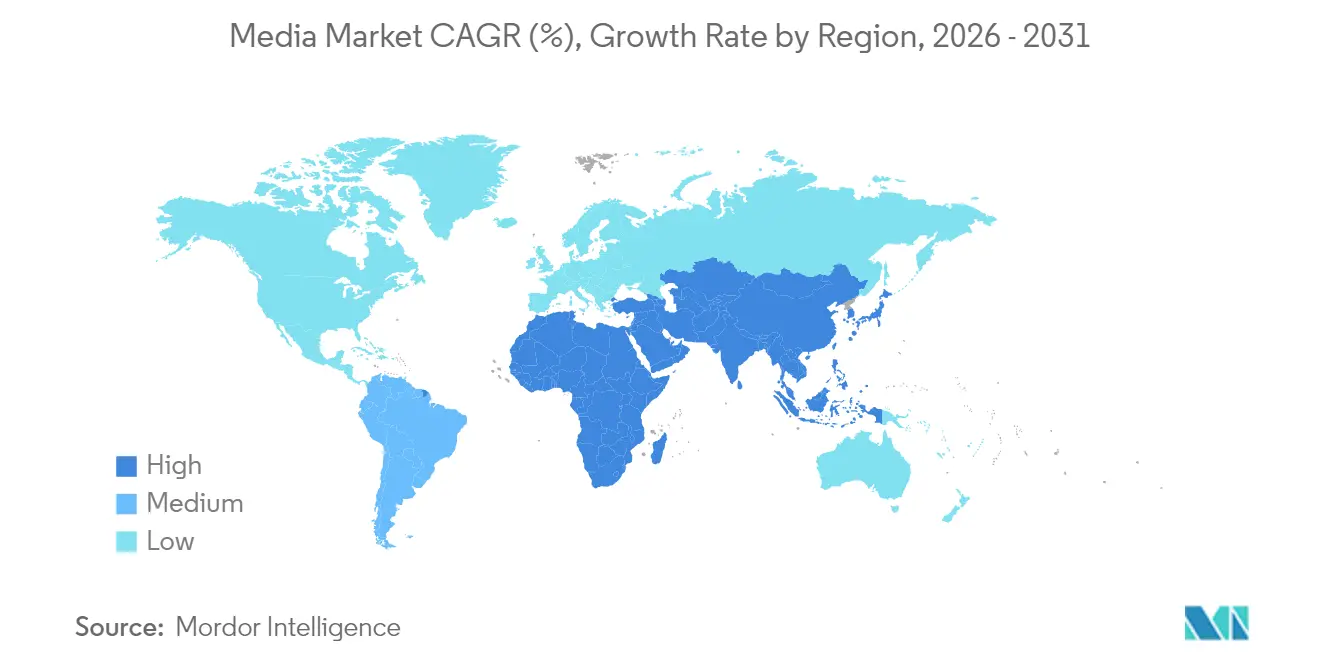

- Nach Geografie dominierte Nordamerika mit 30,22 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 den höchsten CAGR von 6,70 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mediemarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum werbegestützter Streaming-Stufen | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach OTT-Inhalten in Regionalsprachen | +0.6% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Inflation der sportorientierten Medienrechte | +0.4% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg KI-generierter Inhalts-Workflows | +0.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Monetarisierungsplattformen der Creator-Wirtschaft | +0.2% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Digital-First-Strategien | +0.3% | Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum werbegestützter Streaming-Stufen in Nordamerika und Europa

Werbegestützte Stufen haben die Plattformökonomie verändert, indem sie preissensible Zuschauer anziehen und Werbetreibenden gleichzeitig Reichweite beim Publikum bieten. Der Umsatzanstieg von Netflix um 13 % im ersten Quartal 2025 veranschaulicht die Fähigkeit des Modells, die Gesamtergebnisse zu verbessern, selbst wenn sich das Abonnentenwachstum normalisiert. Disney erreichte 2025 die Streaming-Rentabilität, nachdem ähnliche Stufen eingeführt wurden, was zeigt, dass gut umgesetzte Werbeformate die Abwanderung ausgleichen können, ohne die Inhaltsbudgets zu kürzen. Das Engagement-Niveau bei Nutzern der Werbestufe entspricht nun dem der Premium-Stufe oder übertrifft es sogar, was den Inventarwert steigert und ausgefeiltes Targeting fördert. Da die Werbeausgaben für lineares Fernsehen zurückgehen, fließen die Ausgaben für vernetztes Fernsehen in diese hybriden Produkte, was den Wandel des Mediemarkts hin zu diversifizierten Einnahmen verstärkt.

Steigende Nachfrage nach OTT-Inhalten in Regionalsprachen in Asien

Staatliche Digital-First-Programme in Indien und Indonesien haben die Breitband- und Mobilfunkdurchdringung ausgeweitet und ermöglichen es OTT-Anbietern, bisher unterversorgte Bevölkerungsgruppen der zweiten und dritten Ebene zu erreichen. Zuschauer bevorzugen lokal produzierte Dramen, Komödien und Reality-Formate, die regionale Kulturen widerspiegeln, anstatt globale Blockbuster. Regionale Sendungen haben typischerweise Budgets, die 40–60 % unter internationalen Titeln liegen, generieren jedoch stärkere Einschaltquoten, was den Lebenszeitwert steigert. Plattformen, die solche Kataloge priorisieren, gewinnen sowohl Kosteneffizienz als auch Loyalitätsvorteile und positionieren sich, um den Umsatz schneller zu skalieren als Anbieter, die auf importierte Inhalte angewiesen sind.

Inflation der sportorientierten Medienrechte im Nahen Osten

Staatliche Vermögensfonds und Pay-TV-Anbieter bieten aggressiv auf hochkarätige Fußball-, Formel-1- und Esports-Rechte, um die nationale Soft Power zu stärken und das Abonnementwachstum anzukurbeln. Die Rechtegebühren für ausgewählte Fußballpakete stiegen zwischen den Zyklen 2022–2024 um mehr als 30 %, was die regionalen Gesamtausgaben erhöhte, aber die Margen der Sender unter Druck setzte. Die Premiumpreise sind durch die nachgewiesene Fähigkeit von Live-Sport gerechtfertigt, gleichzeitige Zuschauerzahlen und Premium-Werbe-CPMs anzuziehen. Kleinere regionale Akteure riskieren jedoch, durch die Preise verdrängt zu werden, was Partnerschaftsmodelle und Unterlizenzierungsvereinbarungen fördert, die die Kostenbelastung im gesamten Ökosystem verteilen.

Anstieg KI-generierter Inhalts-Workflows bei US-Studios

Generative KI-Werkzeuge automatisieren nun Vorvisualisierung, Sekundäraufnahmen und die Erstellung digitaler Assets. Die Allianz von AMC Networks mit Runway demonstriert die Übernahme auf Netzwerkebene mit dem Ziel, Marketing-Zeitpläne zu verkürzen. CJ ENMs vollständig KI-animiertes "Cat Biggie" unterstreicht das kreative Potenzial und spart gleichzeitig Arbeitsstunden in arbeitsintensiven Animationspipelines.[2]Patrick Frater, "CJ ENM enthüllt KI-Strategie mit 'Cat Biggie'," variety.com Frühe Anwender berichten von Verkürzungen des Produktionszyklus um bis zu 30 %, was Studios ermöglicht, Kataloge schneller zu aktualisieren. Langfristig könnte KI-Kompetenz zu einem entscheidenden Faktor für wettbewerbsfähige Inhaltsgeschwindigkeit werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inhaltserwerbskosten übersteigen den ARPU | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte internationale IP-Lizenzierungsregelungen | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Anhaltende Piraterie in wachstumsstarken APAC-Märkten | -0.4% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sättigung von Abonnement-SVOD in reifen Volkswirtschaften | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inhaltserwerbskosten übersteigen den ARPU

Die sechs größten Streaming-Anbieter gaben 2024 126 Milliarden USD für Inhalte aus, doch der ARPU in den Kernmärkten stieg um weniger als 3 %, was die Betriebsmargen belastete. Mittelgroße Plattformen stehen vor schwierigen Abwägungen zwischen Programmbreite und Cashflow-Nachhaltigkeit. Um der Inflation entgegenzuwirken, setzen Betreiber auf Eigenproduktionen, Co-Produktionen und zeitlose Bibliotheksassets, die Kosten über längere Zeiträume amortisieren. Gebündelte Rechte, die Kino, Streaming und Pay-TV umfassen, helfen, den Ertrag zu steigern, aber die grundlegende Spannung zwischen Inhaltskosten und Umsatz pro Nutzer bleibt das unmittelbarste Hemmnis für das Gewinnwachstum des Mediemarkts.

Sättigung von Abonnement-SVOD in reifen Volkswirtschaften

Haushalte in den Vereinigten Staaten und Westeuropa jonglieren nun durchschnittlich mit vier Streaming-Abonnements, wobei die Abwanderungsraten bei etwa 5 % pro Monat liegen. Inkrementelle Abonnentenzuwächse kommen größtenteils durch die Verdrängung von Wettbewerbern und nicht durch die Erweiterung der adressierbaren Basis, was das Wachstum zu einem Nullsummenspiel macht. Steigende Kundengewinnungskosten und Rabattaktionen schmälern die Margen und veranlassen strategische Schwenks hin zu Bundles, Werbestufen und erlebnisorientierten Zusatzangeboten wie virtuellen Konzessionsständen auf Disney+. Das langfristige Wachstum wird davon abhängen, mehr Wert aus bestehenden Kunden zu schöpfen, anstatt neue hinzuzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Inhalte werden zum Konsumstandard

Web- und Digitalinhalte erfassten im Jahr 2025 einen Anteil von 38,92 % am Mediemarkt, und die Marktgröße des Mediemarkts für dieses Segment soll zwischen 2026 und 2031 mit einem CAGR von 12,45 % wachsen. Allgegenwärtige mobile Konnektivität, einfache Inhaltsentdeckung und algorithmische Personalisierung haben die Erwartungen der Zuschauer neu gesetzt und stetig Publikum vom linearen Fernsehen und Radio abgezogen. Infolgedessen migrieren Sender ihre Flaggschiff-Sendungen zu Streaming-Catch-up-Diensten und verpacken Archive für OTT-Bibliotheken neu. Während Printtitel kämpfen, zeigt hochwertiger Qualitätsjournalismus hinter Bezahlschranken Widerstandsfähigkeit; The New York Times gewann im ersten Quartal 2025 250.000 digitale Abonnenten hinzu und steigerte damit die digitalen Abonnementeinnahmen auf 335 Millionen USD. Gaming, Podcasts und live gestreamte Veranstaltungen überschneiden sich zunehmend mit Video und verbinden interaktives Spielen mit passivem Konsum.

Kinofilmveröffentlichungen, die durch veränderte Sehgewohnheiten unter Druck stehen, setzen auf gleichzeitige oder nahezu gleichzeitige digitale Veröffentlichungsfenster, um Marketingausgaben schnell zu amortisieren. Musikeinnahmen profitieren von einer stabilen Streaming-Basis, aber Labels experimentieren mit Raumklang und Kurzvorschauen, um das Nutzerengagement zu steigern. Da KI die Produktionsschwellen senkt, überschwemmen nutzergenerierte Clips die Plattformen und verschärfen den Wettbewerb um Aufmerksamkeit. Folglich entwickeln sich Inhaltsentdeckungsalgorithmen zu strategischen Assets, die Zuschauer zu eigenen Katalogen und Markenerlebnissen innerhalb des breiteren Mediemarkts führen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Werbeaufschwung verändert den Monetarisierungsmix

Werbegestützte Dienste dominierten im Jahr 2025 mit 51,32 % der Marktgröße des Mediemarkts und boten eine breite Reichweite ohne Abonnementmüdigkeit. Dynamische Anzeigeneinfügung und programmatisches Bieten ermöglichen es Plattformen, CPMs durch die Ausrichtung auf Kohorten statt auf Massenaudienzen zu erhöhen, was den Inventarwert steigert, selbst wenn die Gesamtwerbelast moderat bleibt. Die Renaissance des Modells korrespondiert mit dem Wunsch der Werbetreibenden nach Leistungsverantwortlichkeit und treibt hohe Investitionen von Konsumgüter- und Automobilmarken an. Sponsoring ist zwar kleiner, wird aber voraussichtlich mit einem CAGR von 8,82 % wachsen, getragen von maßgeschneiderten Markenintegrationen, die bei jüngeren Zielgruppen Anklang finden.

Abonnementeinnahmen, obwohl sie sich verlangsamen, finanzieren weiterhin hochkarätige Eigenproduktionen, die Plattformbibliotheken differenzieren. Gestufte Angebote, die werbelite und werbefreie Premium-Pläne kombinieren, ermöglichen es Betreibern, preissensible Haushalte zu segmentieren und gleichzeitig Vielseher zu höherwertigen Angeboten zu bewegen. Transaktionsvideo auf Abruf, Pay-per-View-Sport und Merchandise-Bindungen bieten diversifizierte Einnahmehebel, die den Cashflow gegen Verschiebungen in einem einzelnen Modell absichern. Hybride Stacks, die den Ertrag pro Sitzung algorithmisch optimieren – indem sie entscheiden, ob eine Anzeige geschaltet, ein Abonnement-Upgrade beworben oder eine Kaufaufforderung angezeigt werden soll – stellen die nächste Grenze der Monetarisierung im Mediemarkt dar.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 30,22 %. Trotz verlangsamter Abonnentenzuwächse bleibt die Region der höchste ARPU-Erzeuger, dank ausgereifter Werbeökosysteme und Toleranz gegenüber Premium-Preisen. Es wird erwartet, dass die Marktgröße des Mediemarkts für Nordamerika mit einem niedrigen einstelligen CAGR leicht zunimmt, da Plattformen inkrementelle Margen durch Werbestufenerweiterung und Bundle-Verpackung ausschöpfen. Konsolidierungsaktivitäten – wie Gespräche über eine Max-Paramount+-Integration – signalisieren einen Vorstoß nach Kostensynergien und einheitlichen Werbetechnologie-Stacks, die adressierbares Fernsehen in großem Maßstab liefern können.

Lateinamerika bietet überzeugendes Aufwärtspotenzial, angetrieben durch Mobile-First-Konsum, steigende Mittelklasseeinkommen und Creator-Wirtschaftsplattformen, die Kurzformvideos monetarisieren. Brasilien führt die Mediemarkt-Entwicklung der Region an, unterstützt durch günstige Steueranreize für lokale Produktionen und eine starke Nachfrage nach portugiesischsprachigen Katalogen. Mexiko und Argentinien zeigen ähnliche Nachfrage, obwohl Währungsvolatilität die Planungskomplexität erhöht. Werbetreibende sehen hohes Engagement in von Influencern geführten Commerce-Streams, was neues markensicheres Inventar schafft, das langformatige Plattformen ergänzt und die regionale Umsatzdiversifizierung beschleunigt.

Der prognostizierte CAGR von 6,70 % für den Nahen Osten und Afrika bis 2031 resultiert aus staatlich finanzierten Glasfaserausbauten und dem Erwerb von Blockbuster-Sportrechten, die globale OTT-Akteure anlocken. Nationen des Golfkooperationsrats nutzen staatliches Kapital, um Fußball- und Formel-1-Pakete zu sichern, internationale Zuschauer in regionale Abonnement-Ökosysteme zu ziehen und durchschnittliche Abonnementwerte zu erhöhen. Europa zeigt bescheidenes Wachstum, das durch strenge lokale Inhaltsquoten und fragmentierte Sprachmärkte gehemmt wird, was fein abgestimmte Lokalisierungsstrategien erfordert. Die TF1-Partnerschaft von Netflix veranschaulicht, wie Joint Ventures inländisches Sendeinventar erschließen können und gleichzeitig regulatorische Richtlinien erfüllen. In der gesamten Asien-Pazifik-Region verbreitern die Gewinne bei der ländlichen Konnektivität in Indien und Indonesien das adressierbare Publikum des Mediemarkts, wobei Eigenproduktionen in Regionalsprachen das Engagement vertiefen und die Abwanderung verringern.

Wettbewerbslandschaft

Der Branchenwettbewerb hat sich von einer Expansionsstrategie zur Landgewinnung hin zu einer disziplinierten Lieferung von Betriebsmargen verlagert. Die 8-Milliarden-USD-Fusion von Paramount und Skydance unterstreicht die Prämie, die Investoren auf skalierbare IP-Bibliotheken legen, die Kino, Streaming und interaktive Formate umspannen. Gleichzeitig verzeichnet Netflix stetige Umsatzsteigerungen im mittleren Zehnprozentbereich auf der Grundlage von Werbestufeneinführungen und Spielerweiterungen, was beweist, dass Vorteile des Erstbewegers noch immer entstehen, wenn sie mit agiler Preisgestaltung kombiniert werden. Disneys Schwenk zu virtuellen Verkaufsständen auf Disney+ und Hulu fügt eine Einzelhandelsebene hinzu, die die Merchandise-Nachfrage erfasst, ohne die Abonnementgebühren zu erhöhen.

Kleinere Akteure verfolgen Differenzierung durch Technologie oder Genre-Spezialisierung. AMC Networks kooperiert mit Runway, um die Erstellung von Marketing-Assets zu automatisieren und Kampagnen-Vorlaufzeiten um Wochen zu verkürzen. CJ ENM nutzt KI, um kosteneffiziente Animationen für globale Kinderpublika zu erstellen und die Grenzen zwischen traditionellen Studios und Technologieunternehmen zu verwischen. Im vernetzten Fernsehen bündeln Amazon Ads und Roku Inventar und geben Marken Zugang zu 80 % der US-Haushalte, was etablierte Werbeanbieter herausfordert. Wettbewerbsfelder umfassen nun interaktive Veranstaltungen, Creator-Monetarisierungsfunktionen und Mikro-Abonnementpässe für einzelne Sportligen oder Influencer.

Mit der Reifung des Mediemarkts bestimmen IP-Kontrolle und technologische Agilität die Verhandlungsmacht. Studios, die zeitlose Franchises besitzen, können selektiv lizenzieren, während technologiegestützte Distributoren Daten nutzen, um dynamische Preisgestaltung festzulegen und gezieltes Engagement zu fördern. Strategische Allianzen – sei es in der Werbetechnologie, bei der Co-Produktion von Inhalten oder im regionalen Vertrieb – veranschaulichen einen pragmatischen Wandel weg von Alles-oder-Nichts-Narrativen hin zu Ökosystem-Partnerschaften, die Risiken verteilen und neue Gewinnquellen erschließen.

Führende Unternehmen der Medienbranche

Apple Inc.

Netflix, Inc.

The Walt Disney Company

Comcast Corporation

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Paramount stimmte zu, Donald Trump 16 Millionen USD zu zahlen, um Rechtsstreitigkeiten beizulegen und den Weg für die Fusion mit Skydance Media freizumachen.

- Juni 2025: Netflix und TF1 schlossen einen wegweisenden Deal, um 2026 französische Werbekanäle und On-Demand-Sendungen zu Netflix Frankreich hinzuzufügen.

- Juni 2025: Amazon Ads und Roku schlossen eine Partnerschaft, um Marken Zugang zu 80 % der vernetzten Fernsehhaushalt in den USA zu bieten.

- Juni 2025: Artists Equity schloss einen Kinofilmpakt mit Sony Pictures und fügte Sonys kommendem Programm Starpower hinzu.

- Juni 2025: Disney enthüllte Pläne für virtuelle Verkaufsstände auf den Streaming-Diensten Disney+, Hulu und ESPN.

- Juni 2025: CJ ENM debütierte mit "Cat Biggie", einer vollständig KI-generierten Animation, und präsentierte damit seine umfassendere KI-Inhaltsstrategie.

- Juni 2025: Concord Originals kaufte das historische RKO Pictures und fügte seinem Portfolio ikonisches geistiges Eigentum wie "Citizen Kane" hinzu.

Umfang des globalen Mediemarktberichts

Medien sind das Mittel oder Kommunikationswerkzeug, durch das Informationen, Bildungs-, Unterhaltungs-, Daten- oder Werbebotschaften verbreitet werden.

Der Mediemarkt ist segmentiert nach Typ (TV- und Radioübertragung, Film und Musik, Webinhalte, Printmedien, andere Typen), nach Erlösmodell (Abonnement, Werbung, Sponsoring, andere Erlösmodelle), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| TV- und Radioübertragung |

| Film und Musik |

| Web-/Digitalinhalte |

| Printmedien |

| Andere Typen (Gaming, Live-Veranstaltungen) |

| Werbegestützt |

| Abonnement |

| Sponsoring |

| Andere Erlösmodelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | TV- und Radioübertragung | |

| Film und Musik | ||

| Web-/Digitalinhalte | ||

| Printmedien | ||

| Andere Typen (Gaming, Live-Veranstaltungen) | ||

| Nach Erlösmodell | Werbegestützt | |

| Abonnement | ||

| Sponsoring | ||

| Andere Erlösmodelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mediemarkt derzeit?

Der Mediemarkt erzielte im Jahr 2026 einen Umsatz von 2,24 Billionen USD und soll bis 2031 einen Wert von 2,69 Billionen USD erreichen.

Welcher Inhaltstyp wächst am schnellsten?

Web- und Digitalinhalte sollen zwischen 2026 und 2031 mit einem CAGR von 12,45 % wachsen und damit jedes traditionelle Format übertreffen.

Warum gewinnen werbegestützte Streaming-Stufen an Bedeutung?

Werbegestützte Stufen ziehen preissensible Zuschauer an, steigern das Engagement und schaffen inkrementelle Einnahmen für Plattformen, die mit Abonnementmüdigkeit konfrontiert sind.

Welche Region bietet das höchste Wachstumspotenzial?

Die Region Naher Osten und Afrika soll bis 2031 einen CAGR von 6,70 % verzeichnen, angetrieben durch Investitionen in Sportrechte und verbesserte Konnektivität.

Wie verändert KI die Inhaltsproduktion?

Generative KI verkürzt Produktionszeitpläne um bis zu 30 % und ermöglicht es Studios, den Ausstoß zu skalieren und gleichzeitig die Kosten zu kontrollieren.

Welche Herausforderungen bedrohen das Wachstum des Mediemarkts?

Steigende Inhaltskosten, Piraterie in wachstumsstarken Märkten und Abonnementübersättigung in Nordamerika und Europa belasten die langfristige Expansion.

Seite zuletzt aktualisiert am: