Marktgröße und Marktanteil für Medien und Unterhaltung im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

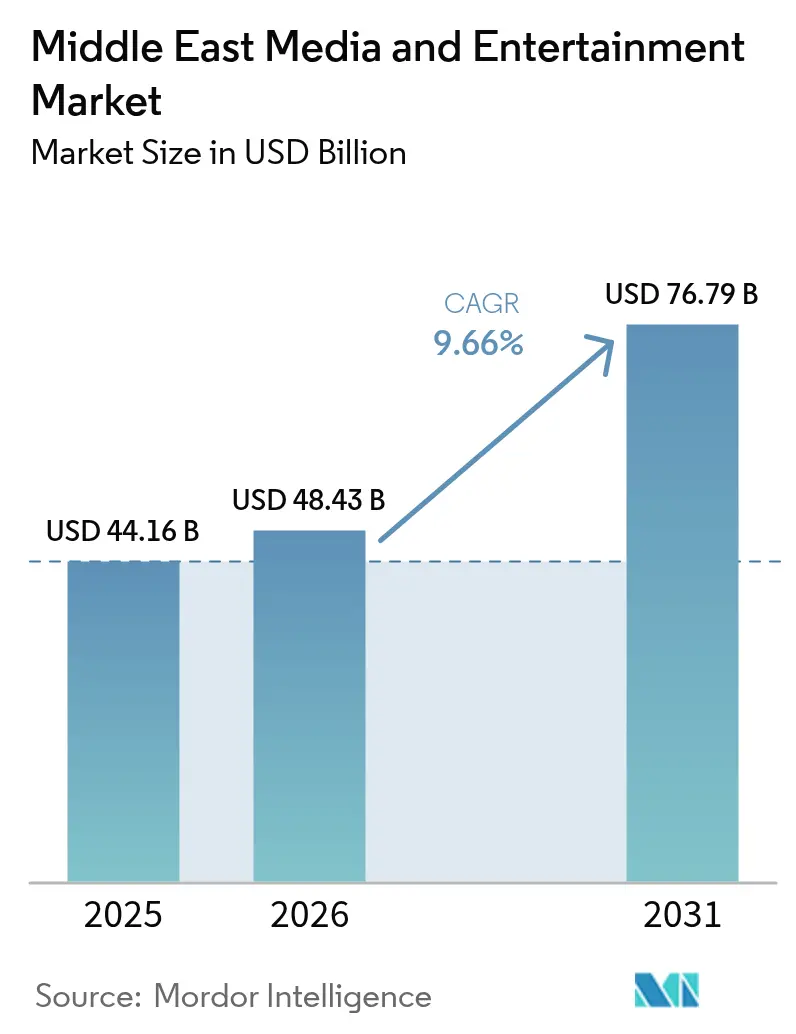

| Marktgröße im Basisjahr (2025) | 44.16 Milliarden US-Dollar |

| Marktgröße (2026) | 48.43 Milliarden US-Dollar |

| Marktgröße (2031) | 76.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medien und Unterhaltung im Nahen Osten von Mordor Intelligence

Die Marktgröße für Medien und Unterhaltung im Nahen Osten wird auf 44,16 Milliarden USD im Jahr 2025, 48,43 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 76,79 Milliarden USD erreichen, mit einer CAGR von 9,66 % von 2026 bis 2031.

Diese rasche Entwicklung ist auf die durch Vision 2030 angetriebene wirtschaftliche Diversifizierung, den regionalen Ausbau von 5G und Glasfaser sowie ein Publikum zurückzuführen, das stark auf digital aufgewachsene Jugendliche ausgerichtet ist. Saudi-Arabien verankert die Nachfrage durch umfangreiche staatliche Investitionen, während die Vereinigten Arabischen Emirate (VAE) durch die Kommerzialisierung fortschrittlicher Konnektivität und ein innovationsfreundliches regulatorisches Umfeld voranpreschen. Online-Video, Gaming und immersive Formate gewinnen an Dynamik, da die allgegenwärtige Verbreitung von Smartphones, Cloud-Infrastruktur und Metaverse-Programme konvergieren. Strategische Partnerschaften zwischen regionalen Rundfunkveranstaltern und globalen Streaming-Diensten gestalten die Wettbewerbsregeln neu, und flexible Monetarisierungsmischungen werden unverzichtbar, um die währungsgebundene Werbevolatilität auszugleichen.

Wichtigste Erkenntnisse des Berichts

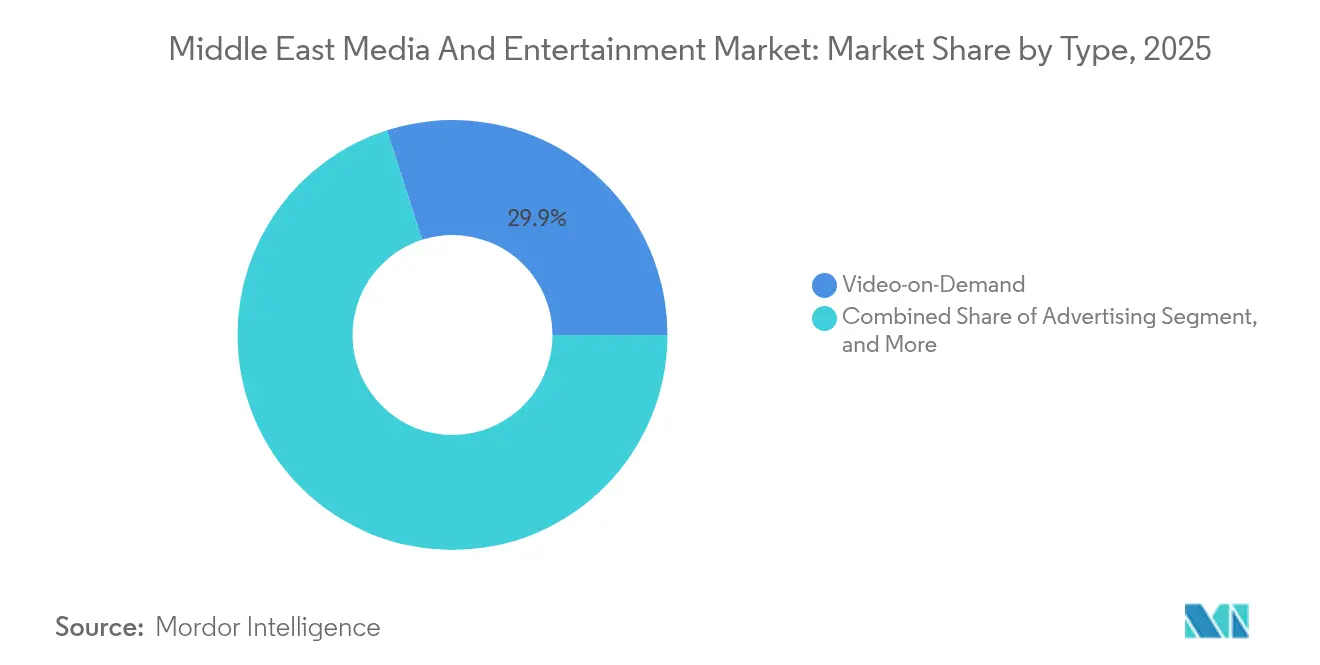

- Nach Typ führte Video-on-Demand mit einem Umsatzanteil von 29,93 % am Markt für Medien und Unterhaltung im Nahen Osten im Jahr 2025; Werbung soll bis 2031 die schnellste CAGR von 11,05 % verzeichnen.

- Nach Plattform erfasste Online/Digital im Jahr 2025 einen Marktanteil von 59,62 % am Markt für Medien und Unterhaltung im Nahen Osten, während hybride Ansätze bis 2031 mit einer CAGR von 10,65 % voranschreiten.

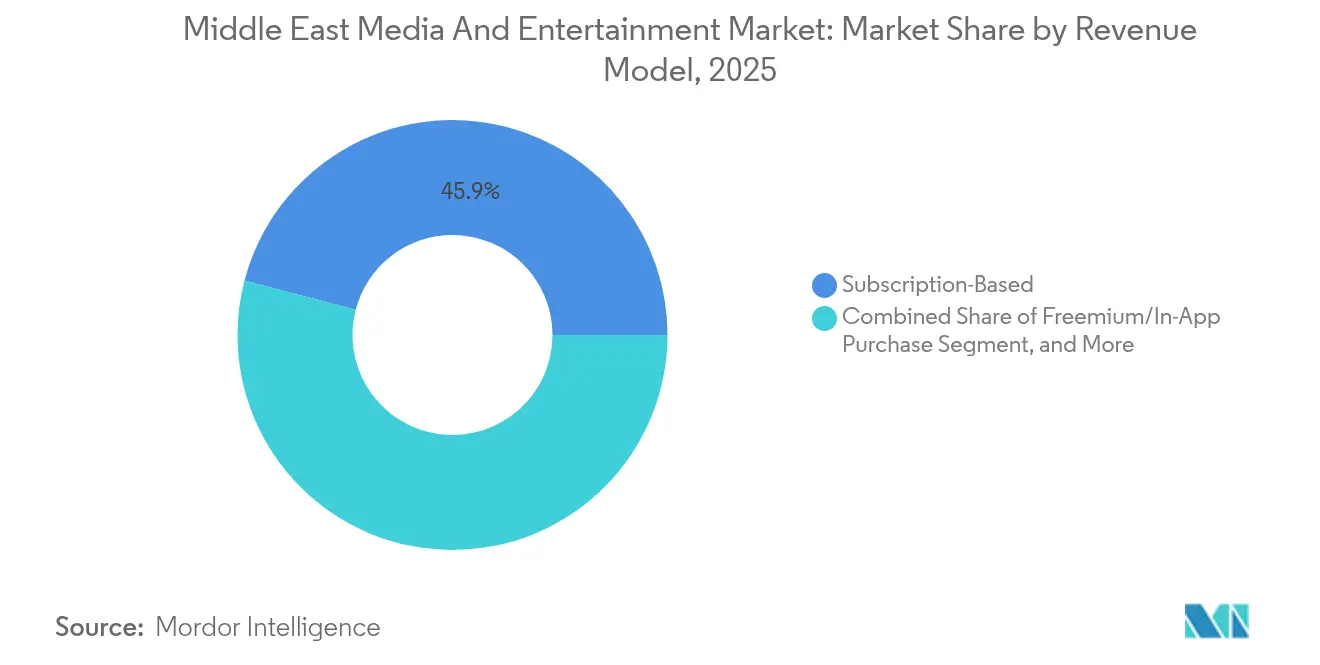

- Nach Umsatzmodell entfielen Abonnements im Jahr 2025 auf 45,92 % der Marktgröße für Medien und Unterhaltung im Nahen Osten; Freemium- und In-App-Kaufmodelle sollen bis 2031 mit einer CAGR von 10,96 % wachsen.

- Nach Altersgruppe hielten Millennials im Jahr 2025 einen Anteil von 35,62 % am Markt für Medien und Unterhaltung im Nahen Osten, aber Generation Z wächst mit einer CAGR von 11,19 % bis 2031 am schnellsten.

- Nach Gerät beherrschten Smartphones im Jahr 2025 einen Anteil von 44,88 % am Markt für Medien und Unterhaltung im Nahen Osten, während VR/AR-Headsets während des Prognosezeitraums mit einer CAGR von 11,49 % steigen sollen.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit einem Anteil von 39,22 % am Markt für Medien und Unterhaltung im Nahen Osten; die VAE verzeichnen die höchste CAGR von 11,08 % bis 2031.

- Der Public Investment Fund, MBC Group und beIN MEDIA GROUP hielten gemeinsam im Jahr 2024 einen geschätzten Umsatzanteil von 41 % inmitten zunehmender staatlich geförderter Konsolidierung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Medien und Unterhaltung im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau von 5G-Netzen und Glasfaser-Breitband | +2.1% | Saudi-Arabien, VAE, Katar als Kernmärkte mit Ausstrahlungseffekten auf Kuwait und Bahrain | Mittelfristig (2–4 Jahre) |

| Boomende Smartphone- und Smart-TV-Durchdringung, die OTT-Wachstum ermöglicht | +1.8% | Regional mit stärkster Auswirkung in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Großveranstaltungen, die die Inhaltsnachfrage ankurbeln | +1.4% | Saudi-Arabien (Vision 2030), VAE (Expo-Erbe), Katar (Fußballweltmeisterschaft-Erbe) | Langfristig (≥ 4 Jahre) |

| Rasanter Aufstieg von Esports und In-App-Mikrotransaktionen | +1.2% | Saudi-Arabien und VAE führend mit Expansion im gesamten Golf-Kooperationsrat | Mittelfristig (2–4 Jahre) |

| Anreize für arabischsprachige Originalproduktionen | +1.0% | Saudi-Arabien und VAE als Hauptmärkte mit regionaler Inhaltsverteilung | Langfristig (≥ 4 Jahre) |

| Wachsende Diaspora-Nachfrage nach Inhalten aus dem Nahen Osten auf globalen Plattformen | +0.9% | Globale Reichweite mit Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von 5G-Netzen und Glasfaser-Breitband

Telekommunikationsunternehmen decken weiterhin Großstädte mit 5G-Abdeckung ab und bieten Latenzen unter 10 Millisekunden, die 4K-Streaming, Cloud-Gaming und Echtzeit-Augmented-Reality-Dienste ermöglichen. Saudi Telecom Company investierte 2024 mehr als 2,4 Milliarden USD in 5G- und Glasfaser-Upgrades und unterstreicht damit seinen Wandel vom Sprachdienstanbieter zum Orchestrator digitaler Dienste. VAE-Betreiber haben in den Kernemirate bereits eine Glasfaser-bis-zum-Haus-Durchdringung von über 95 % erreicht und lösen damit einen Wettbewerb aus, um Bandbreite mit Premium-OTT-Paketen und interaktivem Werbeinventar zu monetarisieren.

Boomende Smartphone- und Smart-TV-Durchdringung, die OTT-Wachstum ermöglicht

Die regionale Smartphone-Durchdringung überschritt 2024 die 90-%-Marke, und Smart-TV-Verbindungen haben sich in saudi-arabischen Haushalten in den letzten drei Jahren verdoppelt. Diese Gerätebasis ermutigt Verbraucher, herkömmliche Satelliten-Receiver zugunsten von Direct-to-Consumer-Apps zu umgehen, was die Loyalität gegenüber bezahlten Abonnements steigert und gleichzeitig die adressierbare Zielgruppe für zielgerichtete programmatische Werbung erweitert. Mit steigenden Internetverbindungsgeschwindigkeiten haben die durchschnittlichen Sehdauern auf mobilen Bildschirmen das lineare Fernsehen bei Zuschauern unter 35 Jahren überholt.

Staatlich finanzierte Großveranstaltungen, die die Inhaltsnachfrage ankurbeln

Fiskalische Anreize für Film-, Musik- und Live-Event-Ökosysteme katalysieren weiterhin den Markt für Medien und Unterhaltung im Nahen Osten. Saudi-Arabiens Filmsektor-Finanzierungsprogramm in Höhe von 233 Millionen USD eröffnete langfristige Kreditlinien für lokale Produktionen und beschleunigte den Aufbau von Studios und die Schaffung von Arbeitsplätzen. [1]Melanie Goodfellow, „Saudi-Arabien startet Filmfinanzierungsprogramm über 233 Millionen USD”, Deadline, deadline.com Das Erbe der Expo 2020 Dubai und der Fußballweltmeisterschaft in Katar erhält inhaltliche Pipelines mit Tourismusbezug aufrecht und fördert Veranstaltungsberichterstattung, Dokumentarfilme und kommerzielle Kooperationen, die das globale Rampenlicht auf die Region lenken.

Rasanter Aufstieg von Esports und In-App-Mikrotransaktionen

Die Gaming-Einnahmen stiegen von 2,2 Milliarden USD im Jahr 2024 auf einen prognostizierten Wert von 4,7 Milliarden USD bis 2033 allein in Saudi-Arabien und veranlassen Publisher und Plattformen, flexible Monetarisierungsmodelle auf Musik- und Videobereiche zu übertragen. [2]Kwalee, „Leitfaden 2024 für den schnell wachsenden MENA-Spielemarkt”, kwalee.com Staatlich betriebene Beschleuniger wie das Programm „Game Changers” fördern Entwicklertalente, während Esports-Turniere in Stadionformat Werbe- und Sponsoringeinnahmen weit über die Ticketerlöse hinaus generieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Ausmaß an Piraterie und illegalen Streaming-Seiten | -1.6% | Regional mit höchster Auswirkung in Saudi-Arabien und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Regulierungs- und Zensurregime in verschiedenen Ländern | -1.2% | Panregional mit unterschiedlicher Intensität je nach Rechtsgebiet | Langfristig (≥ 4 Jahre) |

| Talentmangel in der fortgeschrittenen VFX- und Spieleentwicklung | -0.8% | Saudi-Arabien und VAE als Hauptmärkte mit regionalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Währungsgebundene Werbeinvestitionsvolatilität aufgrund von Ölpreisschwankungen | -0.7% | Golf-Kooperationsrat-Länder mit ölabhängigen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Ausmaß an Piraterie und illegalen Streaming-Seiten

Die Abschaltung von Cima4U im Jahr 2024, einem illegalen Portal mit 30 Millionen monatlichen Besuchen, verdeutlichte den Umsatzverlust, der Premium-Plattformen gefährdet. Trotz verbesserter Durchsetzung greifen noch immer 23 % der regionalen Nutzer auf Piraten-IPTV-Boxen zu, und das Teilen von Konten erreicht in Saudi-Arabien 35 %, was den Abonnementwert mindert und Premium-Werbetreibende abschreckt, die verifizierte Reichweitenkennzahlen verlangen.

Fragmentierte Regulierungs- und Zensurregime in verschiedenen Ländern

Inhaltsersteller müssen allein in den Golfstaaten acht separate Rundfunk- und Mediengesetze beachten, was die Rechtskosten in die Höhe treibt. Das Dekretgesetz 55 der VAE von 2023 verankert lokale Werte und schreibt Änderungen an Material vor, das als islamischen Grundsätzen oder dem sozialen Zusammenhalt widersprechend gilt, mit Bußgeldern von bis zu 1 Million AED. [3]Regierung der VAE, „Medienregulierung”, u.ae Dieses Flickwerk erschwert die Skalierung panarabischer Inhaltsbibliotheken und belastet Veröffentlichungspläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Video-on-Demand dominiert inmitten der Werbebeschleunigung

Das Segment erzielte 2025 einen Umsatz von 13,22 Milliarden USD, was 29,93 % des Marktes für Medien und Unterhaltung im Nahen Osten entspricht. Werbung mit einem Wert von 7,24 Milliarden USD soll mit einer CAGR von 11,05 % wachsen, da programmatische Tools ausgereifter werden. Premium-Serien, Live-Sport-Wiederholungen und diversifizierte Genres halten die Abonnementverlängerungsrate hoch, unterstützt durch verbesserte Messungen, die Marken helfen, Budgets zuverlässig zuzuweisen. Die Marktgröße für Medien und Unterhaltung im Nahen Osten für werbeunterstützte Formate könnte daher transaktionales Video überholen, sobald Echtzeit-Gebotsverfahren und Zielgruppengraphen Skalierung erreichen. Regionale Musik-Streaming-Konsolidierungen – wie die Fusion von Anghami mit OSN+ – deuten auf synergetische Cross-Selling-Möglichkeiten hin, während Videospiel-Einnahmen von der mobilen Durchdringung und nationalen Esports-Ligen profitieren.

Die Lokalisierung von Inhalten bleibt zentral; Anreizfonds finanzieren arabische Drehbücher, und Synchronisierungswettbewerbe gewährleisten die Authentizität regionaler Dialekte. Publisher sehen, wie E-Books an Bedeutung gewinnen, da Bildungsministerien Lehrpläne digitalisieren, obwohl die Monetarisierung eher auf Mikrozahlungen als auf direkten Downloads basiert. Internetdienste bilden derweil das Substrat für alle Kategorien; jedoch begrenzen Preiswettbewerb und regulatorische Gebührenobergrenzen ihren Wachstumsbeitrag im Vergleich zu margenstarken Inhaltsbereichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Digitale Führerschaft mit hybridem Schwung

Online- und App-basierte Umgebungen trugen 59,62 % des Gesamtumsatzes 2025 bei und bestätigen die Vorrangstellung der Direct-to-Consumer-Lieferung im Markt für Medien und Unterhaltung im Nahen Osten. Schnell wachsende hybride Modelle, die lineare Kanäle mit On-Demand-Bibliotheken zusammenführen, verfolgen nun eine CAGR von 10,65 %, ein Tempo, das den Wunsch der Verbraucher nach Auswahl widerspiegelt, ohne auf Live-Gemeinschaftsbetrachtung verzichten zu müssen. MBCs Bündelung von Netflix in der MBCNOW TV-Box veranschaulicht, wie etablierte Anbieter lineare Werbepools schützen und gleichzeitig globale Kataloge als Upselling anbieten. Traditionelle Satelliten bedienen weiterhin ländliche Haushalte und ältere Zuschauer und positionieren hybride Set-Top-Boxen als sanften Migrationspfad anstelle eines abrupten Kabelschneidens.

Für Werbetreibende erschwert die Plattformvielfalt die Reichweite, eröffnet aber granulares Targeting. Bildschirmübergreifende Kampagnen integrieren lineare Einschaltquoten, OTT-Impressionen und Social-Video-Engagements, um die Frequenz ohne Redundanz zu maximieren. Da Datenschutzbestimmungen strenger werden, stärken Erstanbieterdaten aus hybriden Anmeldeumgebungen die Wertversprechen und geben Betreibern Einfluss gegenüber reinen digitalen Wettbewerbern ohne Rundfunknetze.

Nach Umsatzmodell: Abonnementstärke trifft auf Freemium-Disruption

Abonnements hielten 2025 einen Anteil von 45,92 %, gestützt durch Haushalts-Pay-TV-Upgrades und binge-würdige Drama-Starts. Doch das Freemium- und In-App-Kaufsegment ist auf dem Weg, bis 2031 einen Wert von 15,62 Milliarden USD zu überschreiten, wobei seine CAGR von 10,96 % den Gaming-Einfluss auf breitere Unterhaltungsgewohnheiten widerspiegelt. Die Marktgröße für Medien und Unterhaltung im Nahen Osten für Freemium-Wege profitiert von niedrigen Einstiegshürden, die Massenerprobung vor der Mikrotransaktionskonvertierung ermöglichen. Pay-per-View bleibt auf hochkarätige Boxkämpfe und regionale Fußballturniere beschränkt, aber Pilotprojekte mit dynamischer Preisgestaltung deuten auf eine breitere Akzeptanz hin, sobald die Zahlungsinfrastruktur ausgereifter wird. Werbeunterstütztes Video steigt stetig, da CPM-Erträge zusammen mit Verbesserungen bei der Zielgruppenverifizierung steigen.

Währungsschwankungen veranlassen Plattformen, mit mehrstufiger Preisgestaltung in lokalen Währungen zu experimentieren, während konsolidierte Einnahmen in USD gemeldet werden, um Einnahmen gegen petrogebundene Schwankungen abzusichern. Die Bündelung von Musik, Video und Cloud-Gaming in einzelnen Abonnements verbessert den durchschnittlichen Umsatz pro Nutzer und verlängert die Abwanderungszyklen, ein Trend, der nach Warner Bros Discoverys Beteiligung von 57 Millionen USD an OSN Streaming verstärkt wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Altersgruppe: Millennials dominieren, aber Generation Z wächst rasant

Millennials erfassten 2025 einen Umsatzanteil von 35,62 % dank etablierter Kaufkraft. Generation Z beschleunigt jedoch mit einer CAGR von 11,19 % und treibt Produktentscheidungen voran, die Mobile-First-Interaktivität und von Creators geleitete Inhalte priorisieren. Social-Video-Challenges, Esports-Turniere und Influencer-Shopping-Streams finden großen Anklang und gestalten das Programmraster des Marktes für Medien und Unterhaltung im Nahen Osten neu. Generation X und Babyboomer bevorzugen weiterhin Langformserien und lineares Nachrichtenfernsehen, was hybride Programmplanung fördert, die binge-würdige Box-Sets mit Appointment-Viewing abwechselt. Plattformen segmentieren die Marketingkommunikation nun nach Lebensphase statt nur nach chronologischem Alter und passen Zahlungspläne, Kindersicherungen und geräteübergreifende Synchronisierungsfunktionen an jede Kohorte an.

Jugendräte und Kulturministerien investieren in Qualifizierungsprogramme, die Inhaltserstellung mit Kulturerbebewahrung verbinden und Pipelines arabischsprachiger Animatoren und Podcaster fördern. Dieser bewusste Kapazitätsaufbau reduziert externe Abhängigkeiten und stellt sicher, dass regionsspezifische Narrative authentisch und nachvollziehbar bleiben.

Nach Gerät: Smartphones führen, während immersive Geräte an Bedeutung gewinnen

Smartphones trugen 2025 44,88 % des Konsumwerts bei und festigten ihre Rolle als Hauptbildschirm für den Markt für Medien und Unterhaltung im Nahen Osten. VR/AR-Headsets, die voraussichtlich mit einer CAGR von 11,49 % steigen werden, profitieren von Dubais Metaverse-Strategie, die bis 2030 eine wirtschaftliche Leistung von 4 Milliarden USD und 42.000 Arbeitsplätze anstrebt. Smart-TV-Lieferungen steigen, da Hersteller OSN-, Shahid- und Netflix-Apps nativ einbetten und die Anmeldung vereinfachen. Gaming-Konsolen behalten Nischenprestige bei wohlhabenden Jugendlichen und verankern Premium-AAA-Veröffentlichungen und lokale Esports-Ligen. Tablets dienen Bildungsministerien, die E-Learning fördern, während Laptops ihren Stellenwert bei Fachleuten und Universitätsstudenten behalten, die höhere Auflösung für Produktivität und Videoqualität suchen.

Staatliche Zollbefreiungen für VR-Geräte und Zuschüsse für AR-Startups senken Eigentumshürden und ermöglichen es Museen, Universitäten und Einzelhandelsstandorten, immersives Storytelling zu erproben. Die Gerätekonvergenz beschleunigt sich ebenfalls; faltbare Bildschirme und 5G-Tethering verwischen die Grenzen zwischen Telefon und Tablet, während Smart-TVs durch Cloud-Gaming-Dienste als Konsolenersatz fungieren.

Geografische Analyse

Saudi-Arabien behielt 2025 39,22 % des Marktes für Medien und Unterhaltung im Nahen Osten und profitierte von mutigen Vision-2030-Zuweisungen und der größten Jugenddemografie der Region. Der Sektorumsatz erreichte im selben Jahr 17,4 Milliarden SAR (4,6 Milliarden USD), wobei digitale Formate über fünf Jahre mit einer CAGR von 26 % expandierten. Die Unterstützung des Public Investment Fund für MBC Group und Leuchtturmprojekte wie NEOMs XR-Studios verankern das Königreich als Produktions- und Vertriebsmacht. Das Gaming-Potenzial von 13,3 Milliarden USD bis 2030 und 39.000 prognostizierte Arbeitsplätze erweitern die Diversifizierung über die Ölabhängigkeit hinaus.

Die VAE sind der am schnellsten wachsende Teilmarkt und verzeichnen bis 2031 eine CAGR von 11,08 % aufgrund eines vollständig ausgearbeiteten Regulierungsrahmens und ihrer langjährigen Rolle als regionale Zentrale für multinationale Unternehmen. Dubais Metaverse-Strategie allein zielt auf einen BIP-Einfluss von 4 Milliarden USD ab und lockt Inhaltstechnologieunternehmen an und fördert eine kreative Belegschaft. Warner Bros Discoverys Minderheitsbeteiligung an OSN und Etisalats Einsatz von Ultra-Kapazitäts-5G unterstreichen das internationale Vertrauen.

Katar, Kuwait und Bahrain profitieren vom Post-Großveranstaltungs-Tourismus und grenzüberschreitenden Inhaltsaustauschen, wobei Katars Esports-Segment allein 2024 auf 125,7 Millionen USD geschätzt wurde. Gemeinsame Marketinginitiativen im Golf-Kooperationsrat fördern Premium-Werbepakete, die für panregionale Marken attraktiv sind. Gebiete im übrigen Nahen Osten weisen heterogene Regulierungslandschaften auf, bieten jedoch Aufwärtspotenzial in lokalisierten Streaming-Katalogen, die an sprachliche und kulturelle Nuancen angepasst sind.

Wettbewerbslandschaft

Der Markt für Medien und Unterhaltung im Nahen Osten bleibt mäßig konsolidiert, da staatliche Fonds, etablierte Rundfunkveranstalter und technologieaffine Neueinsteiger um Skalierung konkurrieren. MBC Group, beIN MEDIA GROUP und OSN beherrschten 2024 gemeinsam rund 41 % des Umsatzanteils, während Netflix, StarzPlay und Shahid durch lokalisierte Originalproduktionen Abonnentenzuwächse beschleunigen. Die Übernahme einer 54-%-Beteiligung an MBC durch den Public Investment Fund für 2 Milliarden USD im November 2024 verkörpert die staatliche Absicht, nationale kreative Champions aufzubauen. Globale Unternehmen bevorzugen zunehmend Joint Ventures statt Greenfield-Expansion; Netflixs Bündelung mit MBC NOW im Juli 2025 bietet integrierte Abrechnung, Marketing und Set-Top-Hardware.

Inhalte entwickeln sich zum entscheidenden Differenzierungsmerkmal. Anghamis Fusion mit OSN+ verbindet Musikentdeckung mit Premium-Drama-Streaming und demonstriert Ökosystem-Bündelung als Gegenmittel gegen Abwanderung. Der koreanische Konzern CJ ENM eröffnete im Juli 2025 seine erste Nahost-Tochtergesellschaft in Riad, um arabischsprachige Adaptionen von K-Formaten zu ko-produzieren, was den kulturübergreifenden IP-Austausch exemplifiziert. Kleinere Disruptoren konzentrieren sich auf Esports-Übertragungen, Kinder-FAST-Kanäle und vertikale Nischen wie islamkonforme Unterhaltung.

Kapitalzuflüsse aus Staatsfonds senken die Finanzierungskosten für Großproduktionen, erhöhen aber auch die Wettbewerbseintrittsbarrieren für reine Start-ups. Gleichzeitig verpflichten steigende Erwartungen an kulturelle Ausrichtung, Datenresidenz und Compliance ausländische Plattformen, sich mit lokalen Partnern zusammenzuschließen, die über regulatorisches Know-how verfügen.

Marktführer für Medien und Unterhaltung im Nahen Osten

Middle East Broadcasting Center FZ-LLC (MBC Group)

Orbit Showtime Network FZ-LLC

beIN MEDIA GROUP LLC

Abu Dhabi Media Company PJSC

Arab Media Group LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Netflix ging eine Partnerschaft mit MBC Group ein, um ein gebündeltes Streaming-Angebot über die MBCNOW Android TV-Box in Saudi-Arabien einzuführen.

- Juli 2025: CJ ENM gründete eine hundertprozentige Tochtergesellschaft in Saudi-Arabien, um Produktions- und Vertriebspräsenz auszubauen.

- Juli 2025: Manga Productions startete den Saudi-Dialekte-Synchronisierungswettbewerb, um authentische sprachliche Repräsentation zu fördern.

- Juli 2025: MBCs Shahid-Plattform sicherte sich Kinderanimationen von TwelveP Animation und erweiterte damit das Familienangebot.

- Juli 2025: Warner Bros Discovery und Etisalat führten einen Kinder-FAST-Kanal ein und bereicherten damit das werbeunterstützte Angebot in den VAE.

- März 2025: Warner Bros Discovery investierte 57 Millionen USD für eine Minderheitsbeteiligung an OSN Streaming.

- März 2025: Disney vertiefte seine Inhaltsvereinbarung mit beIN Media Group und erweiterte diese über Sportrechte hinaus.

Berichtsumfang des Marktes für Medien und Unterhaltung im Nahen Osten

Medien und Unterhaltung sind Branchen, die ein breites Spektrum an Aktivitäten im Zusammenhang mit der Erstellung, Produktion, Verteilung und dem Konsum von Inhalten umfassen, um Zielgruppen zu unterhalten und zu informieren. Dazu gehören eine Vielzahl von Medien wie Fernsehen, Film, Musik, Radio, Zeitung, Videospiele, Live-Aufführungen und digitale Medien. Die Medienbranche umfasst die Produktion und Verbreitung von Nachrichten, Informationen oder Unterhaltung.

Die Marktstudie betont die Trends, die die Medien- und Unterhaltungsbranche in den wichtigsten Ländern der Nahost-Region beeinflussen. Die Studie hebt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter hervor. Die Studie verfolgt auch die Auswirkungen von COVID-19 auf die gesamte Medien- und Unterhaltungsbranche der Region.

Der Markt für Medien und Unterhaltung im Nahen Osten ist segmentiert nach Typ (digitale Musik (Musik-Downloads und Musik-Streaming), Videospiele, Video-on-Demand (SVoD und TVoD, Video-Downloads), E-Publishing, Werbung (digitale Werbung, Zeitung, Zeitschrift, Fernsehen, Radio und Außenwerbung) und Internetzugang) sowie Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar und übriger Naher Osten). Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Digitale Musik | Musik-Downloads |

| Musik-Streaming | |

| Videospiele | |

| Video-on-Demand | Abonnement-VoD (SVoD) |

| Transaktions-VoD (TVoD) | |

| Elektronischer Direktverkauf/Downloads | |

| E-Publishing | |

| Werbung | Digitale Werbung |

| Zeitung | |

| Zeitschrift | |

| Fernsehen | |

| Radio | |

| Außenwerbung | |

| Internetzugangsdienste |

| Online/Digital |

| Traditionell/Linear |

| Hybrid (Omnichannel) |

| Abonnementbasiert |

| Werbeunterstützt |

| Pay-per-View/Transaktional |

| Freemium/In-App-Kauf |

| Generation Z (≤24) |

| Millennials (25–40) |

| Generation X (41–56) |

| Babyboomer (57+) |

| Smartphones |

| Smart-TVs und verbundene TV-Geräte |

| PCs und Laptops |

| Tablets |

| Gaming-Konsolen |

| VR/AR-Headsets |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Übriger Naher Osten |

| Nach Typ | Digitale Musik | Musik-Downloads |

| Musik-Streaming | ||

| Videospiele | ||

| Video-on-Demand | Abonnement-VoD (SVoD) | |

| Transaktions-VoD (TVoD) | ||

| Elektronischer Direktverkauf/Downloads | ||

| E-Publishing | ||

| Werbung | Digitale Werbung | |

| Zeitung | ||

| Zeitschrift | ||

| Fernsehen | ||

| Radio | ||

| Außenwerbung | ||

| Internetzugangsdienste | ||

| Nach Plattform | Online/Digital | |

| Traditionell/Linear | ||

| Hybrid (Omnichannel) | ||

| Nach Umsatzmodell | Abonnementbasiert | |

| Werbeunterstützt | ||

| Pay-per-View/Transaktional | ||

| Freemium/In-App-Kauf | ||

| Nach Endnutzer-Altersgruppe | Generation Z (≤24) | |

| Millennials (25–40) | ||

| Generation X (41–56) | ||

| Babyboomer (57+) | ||

| Nach Gerät | Smartphones | |

| Smart-TVs und verbundene TV-Geräte | ||

| PCs und Laptops | ||

| Tablets | ||

| Gaming-Konsolen | ||

| VR/AR-Headsets | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Medien und Unterhaltung im Nahen Osten im Jahr 2026?

Der Markt wird 2026 auf 48,43 Milliarden USD geschätzt und ist auf dem Weg zu 76,79 Milliarden USD bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

Werbung, angetrieben durch programmatische Technologie und Zielgruppenansprache, soll mit einer CAGR von 11,05 % wachsen.

Warum ist Generation Z für zukünftige Einnahmen entscheidend?

Generation Z soll die höchste CAGR von 11,19 % verzeichnen und bevorzugt Mobile-First-interaktive Formate, die Inhaltsstrategien neu definieren.

Welches Land trägt heute am meisten zum Umsatz bei?

Saudi-Arabien führt mit einem Anteil von 39,22 %, gestützt durch Vision-2030-Investitionen und eine große Jugendpopulation.

Welche Gerätekategorie gewinnt über Smartphones hinaus an Dynamik?

VR/AR-Headsets sollen mit einer CAGR von 11,49 % steigen, gestützt durch Dubais Metaverse-Ambitionen in Höhe von 4 Milliarden USD.

Wie begegnen Plattformen Piraterie-Bedrohungen?

Betreiber verschärfen das digitale Rechteverwaltungssystem, führen erschwingliche werbeunterstützte Tarife ein und kooperieren mit Regulierungsbehörden, um illegale IPTV-Feeds zu sperren.

Seite zuletzt aktualisiert am: