Set-Top-Box-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

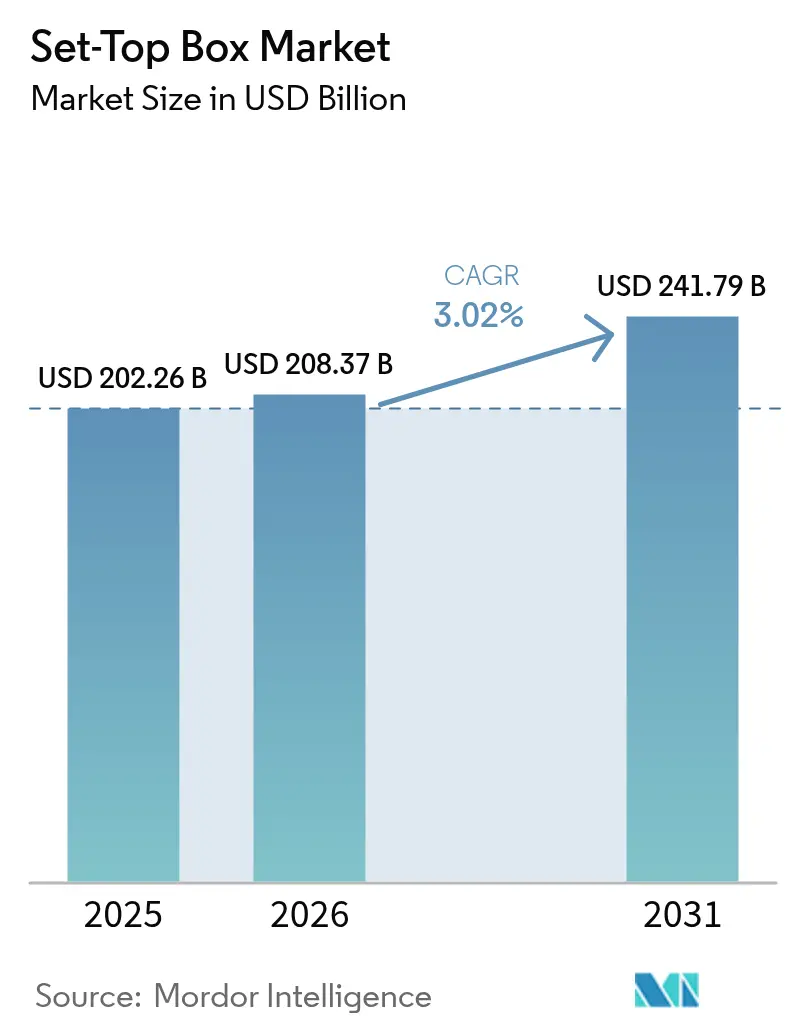

| Marktgröße (2026) | 208.37 Milliarden US-Dollar |

| Marktgröße (2031) | 241.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Set-Top-Box-Marktanalyse von Mordor Intelligence

Die Größe des Set-Top-Box-Marktes wurde im Jahr 2025 auf USD 202,26 Milliarden geschätzt und soll von USD 208,37 Milliarden im Jahr 2026 auf USD 241,79 Milliarden bis 2031 wachsen, bei einer CAGR von 3,02 % während des Prognosezeitraums (2026-2031). Der Ausbau von Glasfaser bis ins Haus in Europa und im Asien-Pazifik-Raum beschleunigt den Übergang von Satellitenempfängern zu Internet-Protokoll- und Hybridarchitekturen, während nordamerikanische Kabelbetreiber Abonnentenverluste durch höhere Durchschnittsverkaufspreise für 4K-Geräte ausgleichen. Die Einführung von Android TV und Reference Design Kit-Middleware durch Betreiber verkürzt Entwicklungszyklen, senkt Betriebskosten und ermöglicht Over-the-Air-Funktionsupdates. Wachsende Kataloge mit 4K- und High-Dynamic-Range-Sportinhalten im Vorfeld der FIFA-Weltmeisterschaft 2026 und der Olympischen Spiele 2028 fördern die Nachfrage nach Ultra-High-Definition-Geräten. Gleichzeitig erhöhen strengere Ökodesign- und Elektro- und Elektronikaltgeräte-Vorschriften der Europäischen Union die Compliance-Kosten und veranlassen Hersteller, Netzteile neu zu gestalten und die Energieeffizienz zu verbessern.

Wichtigste Erkenntnisse des Berichts

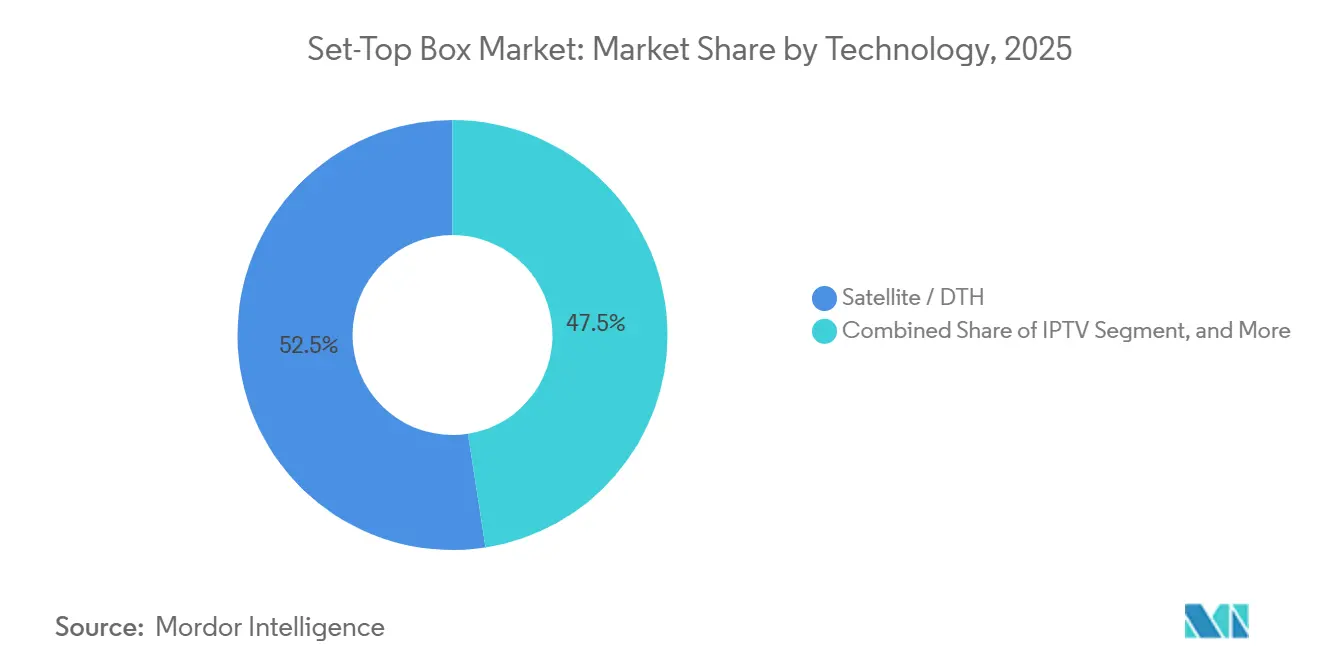

- Nach Technologie führten Satelliten- und Direktempfangsplattformen den Set-Top-Box-Markt mit einem Marktanteil von 52,46 % im Jahr 2025 an, während Internet-Protokoll-Fernsehen bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen wird.

- Nach Auflösung dominierten High-Definition-Empfänger mit 48,32 % den Set-Top-Box-Marktanteil im Jahr 2025, während Ultra-High-Definition- und 4K-Geräte voraussichtlich mit einer CAGR von 3,66 % über 2026-2031 wachsen werden.

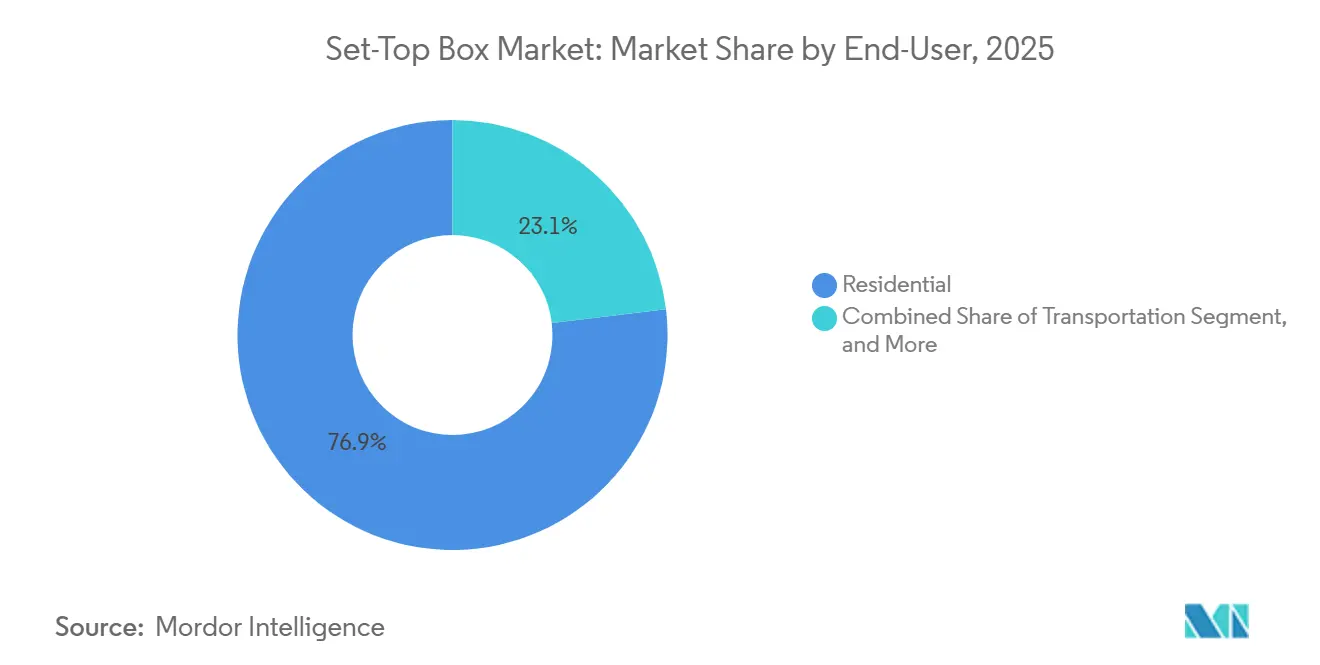

- Nach Endnutzer entfielen 76,91 % des Set-Top-Box-Marktanteils im Jahr 2025 auf Privatabonnenten, doch das Transportsegment soll während des Prognosezeitraums mit einer CAGR von 3,86 % wachsen.

- Nach Betriebssystem erzielte Android TV im Jahr 2025 einen Umsatzanteil von 47,83 % und soll bis 2031 mit einer CAGR von 3,89 % steigen.

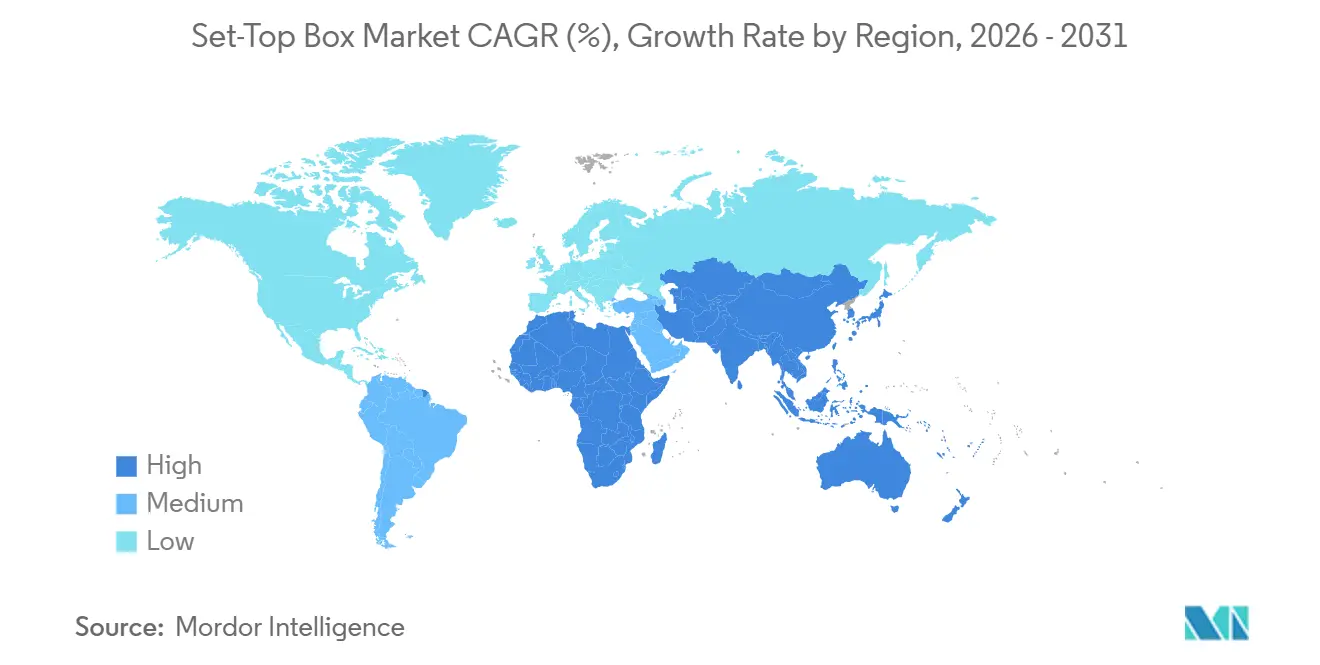

- Nach Geografie entfielen 33,67 % des Set-Top-Box-Marktanteils im Jahr 2025 auf Nordamerika, doch der Asien-Pazifik-Raum soll mit einer CAGR von 4,11 % von 2026 bis 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Set-Top-Box-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Glasfasergestützte Migration zu IP/Hybrid-Set-Top-Boxen | +0.9% | Europa, Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2-4 Jahre) |

| Open-Source-RDK und Android TV zur Senkung der Betriebskosten | +0.7% | Global, mit frühen Gewinnen in Europa, Nordamerika und Indien | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsförderung in Afrika und Südostasien | +0.6% | Afrika (Nigeria, Kenia, Südafrika), Südostasien (Indonesien, Philippinen, Vietnam) | Langfristig (≥ 4 Jahre) |

| 4K- und HDR-Sportkanäle im Vorfeld von Großveranstaltungen | +0.5% | Global, konzentriert in Europa, Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Gebündelte OTT-Aggregation im Direktempfangsmarkt der Schwellenländer | +0.4% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2-4 Jahre) |

| ESG-getriebene Erneuerungszyklen für energiesparende Kundenendgeräte | +0.3% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Glasfasergestützte Migration zu IP/Hybrid-Set-Top-Boxen

Die Glasfaser-bis-ins-Haus-Durchdringung überstieg Mitte 2025 in Frankreich, Spanien und Portugal 50 % der Breitbandhaushalte, was es Betreibern ermöglicht, Kupferleitungen stillzulegen und Video von Satelliten-Multicast auf Internet-Protokoll-Unicast umzustellen. Der Plan der BT Group, das öffentliche Fernsprechnetz bis Januar 2027 abzuschalten, zwingt Millionen von Zuschauern im Vereinigten Königreich, auf IP- oder Hybridempfänger umzusteigen.[1]BT Group, "Jahresbericht und Formular 20-F 2024/25," bt.com Hybridboxen eliminieren Kosten für die Schüsselinstallation, nutzen vorhandene Heim-Gateways und unterstützen terrestrisches Freeview als Rückfalloption, wodurch Subventionen reduziert werden. Openreach zählte Ende 2025 15 Millionen Glasfaserpremises, was einem erwarteten Austausch von 8 Millionen Altgeräten über 2026-2028 entspricht. Irlands Regulierungsbehörde schreibt nun vor, dass Festfunk-Betreiber Hybrid-Broadcast-Breitband-Kompatibilität anbieten müssen, was die Nachfrage nach Doppeltunern festigt.

Open-Source-RDK und Android TV zur Senkung der Betriebskosten

Reference Design Kit-Middleware und Android TV verkürzen Produktzyklen von 18 Monaten auf unter 12 Monate und senken Middleware-Gebühren um etwa 30-40 % im Vergleich zu proprietären Stacks. Liberty Global rollte 2024 RDK-Boxen bei Virgin Media O2 aus und ermöglichte damit Remote-Interface-Updates, die Außendienstanrufe reduzierten.[2]Liberty Global, "Investorenpräsentation Q4 2024," libertyglobal.com Comcast meldete einen Rückgang der Kundendienstanrufe um 25 % nach der Einführung seines RDK-basierten Flex-Streaming-Geräts. In Indien erreichte Tata Plays Android-Hybrid, der Ende 2024 eingeführt wurde, bis Dezember 2025 1,2 Millionen Aktivierungen und bewies damit die Attraktivität vorinstallierter Apps. Die Integration von Sprachassistenten und der Zugang zu Google Play machen Android TV besonders attraktiv für jüngere Abonnenten und senken die Abwanderungsrate.

Digitalisierungsförderung in Afrika und Südostasien

Vorgeschriebene Analogabschaltungen treiben weiterhin das Volumen an. Nigerias Regulierungsbehörde verteilte vor seiner überarbeiteten Frist im Dezember 2024 etwa 3 Millionen subventionierte Empfänger.[3]Nationale Rundfunkkommission Nigerias, "Fortschrittsbericht zur digitalen Umstellung 2024," nbc.gov.ng Kenias Durchdringung mit digitalem Fernsehen stieg bis März 2025 auf 78 %, gegenüber 65 % im Jahr 2023, angetrieben durch kostengünstige terrestrische Boxen. Indonesien stellte 2024 IDR 500 Milliarden (USD 32 Millionen) bereit, um bis 2026 5 Millionen ländliche Haushalte anzuschließen. Die Philippinen finalisierten Mitte 2024 die DTT-Standards und eröffneten öffentliche Ausschreibungen für konforme Empfänger. Diese Programme erweitern die adressierbare Basis im Einstiegssegment und schaffen Ersatznachfrage, sobald die anfänglichen Fördermittel auslaufen.

4K- und HDR-Sportkanäle im Vorfeld von Großveranstaltungen

Rundfunkveranstalter beeilen sich, Premium-Turniere in Ultra-High-Definition auszustrahlen. Sky Deutschland startete im März 2025 4K-HDR-Feeds für die Bundesliga und die UEFA Champions League. Nordamerikanische Einzelhändler verzeichneten 2025 ein Wachstum von 18 % gegenüber dem Vorjahr bei den Verkäufen von 4K-fähigen Boxen im Rahmen von Aktionen im Zusammenhang mit der Weltmeisterschaft 2026. Obwohl die Europäische Rundfunkunion einige UEFA-Streams Ende 2024 aufgrund von Kapazitätsproblemen auf 1080p HDR herunterskalierte, bleibt die Gesamtinvestition in Bandbreite auf Kurs. Chipsatzlieferanten profitieren, da die 4K-Dekodierung fortschrittliche System-on-Chip-Designs erfordert, die höhere Margen erzielen. Wenn Haushalte ihre Fernseher aufrüsten, entscheiden sie sich oft für vom Betreiber bereitgestellte 4K-Empfänger, um die Kompatibilität zu gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kabelkündigung in Nordamerika und Westeuropa | -0.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Graumarkt-IPTV-Pirateriegeäte | -0.4% | Global, konzentriert in Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Kostensteigerung bei Halbleitern | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Rücknahmepflichten für Elektroschrott | -0.2% | Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kabelkündigung in Nordamerika und Westeuropa

Die Anzahl der Pay-TV-Haushalte in den Vereinigten Staaten schrumpfte 2025 um etwa 4,8 Millionen und setzte damit den mehrjährigen Rückgang fort. Comcast und Charter verzeichneten jeweils zweistellige Verluste bei Video-Abonnenten, während das Vereinigte Königreich im selben Jahr 1,2 Millionen Pay-TV-Haushalte verlor. Reine Streaming-Bundles umgehen proprietäre Empfänger, was die Stücklieferungen erodiert und Betreiber dazu zwingt, abgespeckte Breitband-plus-Streaming-Tarife einzuführen, die häufig auf vom Verbraucher gekauften Geräten basieren. Die Hersteller schwenken als Reaktion darauf auf margenschwächere hybride IP-Geräte um.

Graumarkt-IPTV-Pirateriegeräte

Strafverfolgungsbehörden beschlagnahmten im März 2025 im Vereinigten Königreich mehr als 50.000 illegale Android-Boxen und verhafteten 12 Personen, die mit Piraterie-Netzwerken in Verbindung standen. Das Amt der Europäischen Union für geistiges Eigentum schätzte die Piraterieschäden für die audiovisuelle Industrie im Jahr 2024 auf EUR 1 Milliarde (USD 1,1 Milliarden). Diese Geräte, die zu stark reduzierten Preisen verkauft werden, ziehen preissensible Verbraucher an und dämpfen die legitime Nachfrage. Inhaber von Urheberrechten investieren in stärkeres digitales Rechtemanagement, doch die grenzüberschreitende Durchsetzung hinkt der raschen Verbreitung von Graumarkt-Streams weiterhin hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Satellit sichert Umsatz, IP gewinnt Marktanteile

Satelliten- und Direktempfangsplattformen machten 2025 52,46 % des Set-Top-Box-Marktanteils aus, was auf die fest verankerte ländliche Abdeckung und die Akzeptanz in Schwellenländern zurückzuführen ist. Internet-Protokoll-Fernsehen soll jedoch bis 2031 mit 3,82 % das schnellste Wachstum verzeichnen, da Betreiber Glasfaser- und 5G-Festfunknetze nutzen. Kabelempfänger ziehen sich weiterhin in Nordamerika und Westeuropa zurück, obwohl lateinamerikanische Betreiber weiterhin Geräte für Mehrfamilienhäuser einsetzen. Terrestrisch-digitale und hybride Geräte sprechen europäische Zuschauer an, die Free-to-Air-Kanäle neben Streaming-Diensten verlangen, und nutzen Hybrid-Broadcast-Breitband-TV-Standards für nahtloses Umschalten.

Die Widerstandsfähigkeit des Satelliten beruht auf Indien, Brasilien und den Ländern des Golfkooperationsrats, wo Glasfaser ungleichmäßig verteilt ist. Tata Play und Dish TV India zusammen bedienten Ende 2025 mehr als 50 Millionen aktive Abonnenten. Dennoch reservierte Comcast 60 % seiner Video-Infrastruktur-Investitionsausgaben für 2025 für IP-Plattformen, was einen strukturellen Wandel signalisiert. Hybride terrestrisch-IP-Boxen in Frankreich und Spanien gleichen die Kabelattrition in Deutschland und dem Vereinigten Königreich aus. Da Betreiber Middleware auf Cloud-Back-Ends migrieren, erodieren softwaredefinierte Funktionen den langfristigen Kostenvorteil des Satelliten weiter und verstärken den Wandel hin zu IP.

Nach Auflösung: UHD-Akzeptanz folgt Premium-Inhalten

High-Definition-Empfänger machten 2025 48,32 % des Umsatzes aus, doch Ultra-High-Definition- und 4K-Geräte sollen zwischen 2026 und 2031 mit 3,66 % wachsen. Kostensensible Regionen verlassen sich weiterhin auf Standard-Definition-Boxen. Mit dem Aufstieg von 4K-Sportveranstaltungen und Serien rüsten Haushalte jedoch zunehmend auf fortschrittliche Set-Top-Boxen auf. Dieser Wandel wird maßgeblich durch die Unfähigkeit älterer HD-Chips angetrieben, HEVC- oder AV1-4K-Streams zu dekodieren, die für die Bereitstellung hochwertiger 4K-Inhalte unerlässlich sind. Die wachsende Verfügbarkeit von 4K-Inhalten beschleunigt diesen Übergang weiter, da Verbraucher nach verbesserten Seherlebnissen suchen.

Trotz Bandbreitenbeschränkungen, die einige UEFA-Übertragungen zur Rückkehr zu 1080p HDR veranlassten, unterstreicht Sky Deutschlands 4K-Paket vom März 2025 die Bereitschaft der Betreiber, in Premium-Inhalte zu investieren. Der Anteil von Standard-Definition wird schrumpfen, da Regierungen Analogabschaltungen abschließen und Einstiegschipsätze HD-Dekodierung zu vernachlässigbaren Aufpreisen integrieren. Das kommerzielle Gastgewerbe schätzt HD weiterhin wegen seiner Zuverlässigkeit, doch steigende Gästeerwartungen und energieeffiziente 4K-Panels werden die Beschaffung schrittweise in Richtung UHD-Hardware verschieben.

Nach Endnutzer: Transport entwickelt sich zum Wachstumssegment

Die Nachfrage aus Privathaushalten machte 2025 76,91 % der Verkäufe aus, eine Zahl, die nur moderat steigen wird, da Kabelkündigungen die Abonnentenzuwächse in Schwellenländern ausgleichen. Im Gegensatz dazu soll der Transportbereich bis 2031 mit einer CAGR von 3,86 % wachsen, da Fluggesellschaften, Bahnunternehmen und Kreuzfahrtlinien in Android-basiertes Sitzplatz- und Kabinen-Streaming investieren.

Panasonic Avionics und Thales führten 2024 Android-Plattformen ein, die das Casting von eigenen Geräten der Passagiere ermöglichen und die Abhängigkeit von eingebetteten Festplatten reduzieren. Die Deutsche Bahn begann im Juni 2024 mit der Erprobung von 4K-Sitzplatz-Displays, und Japan Railways East testete ähnliche Hardware in Shinkansen-Diensten. Kommerzielle Gastgewerbe- und Campus-Netzwerke migrieren zu Multicast-IP-Headends, doch budgetbeschränkte Behörden- und Bildungssegmente wachsen aufgrund langer Beschaffungszyklen langsam.

Nach Betriebssystem: Android TV festigt Betreiberpräferenz

Android TV führte 2025 mit 47,83 % des Umsatzes und soll bis 2031 mit 3,89 % wachsen, dem schnellsten Wachstum unter allen Software-Stacks. Die Plattform bietet vorintegrierte Streaming-Apps, Sprachassistenten und eine smartphone-ähnliche Oberfläche, die das Onboarding der Nutzer erleichtert. Das Reference Design Kit bietet eine größere Anpassungsfähigkeit, erfordert jedoch mehr Engineering-Ressourcen. Proprietäre Linux-Varianten, die einst unter Satellitenrundfunkveranstaltern dominant waren, sehen sich nun mit Abwanderung konfrontiert, da Zuschauer reichhaltige App-Ökosysteme erwarten.

Sky UKs Sky Glass und Sky Stream, die 2024 aufgefrischt wurden, laufen auf Android TV und trugen bis Dezember 2025 zu einem Anstieg der reinen Streaming-Abonnenten um 15 % bei. Tata Plays Android-Hybrid bestätigt das Modell weiter. RDK bleibt für nordamerikanische Kabelgruppen attraktiv, die lizenzgebührenfreie Kontrolle anstreben, doch sein fragmentiertes Silicon-Ökosystem verlangsamt die Funktionseinheitlichkeit. Nischen-Betriebssysteme bestehen nur in spezialisierten medizinischen oder behördlichen Einsatzgebieten fort, die gesperrte Firmware erfordern.

Geografische Analyse

Nordamerika machte 2025 33,67 % des globalen Umsatzes aus. Trotz Premium-Preisen wird das regionale Wachstum hinter dem globalen Durchschnitt zurückbleiben, da Kabelkündigungen die Stücklieferungen reduzieren und Betreiber auf IP-Dongles umsteigen. Die US-amerikanischen Kabelführer Comcast und Charter verloren 2025 mehr als 3 Millionen Video-Kunden, während Kanadas Wettbewerbslandschaft kleinere Betreiber zu kostengünstigen Android-Empfängern treibt. Mexikos América Móvil und Televisa stellen Satelliten-Abonnenten auf IP-Dienste um, um Transponderkosten zu sparen.

Der Asien-Pazifik-Raum soll mit einer CAGR von 4,11 % zwischen 2026 und 2031 die schnellste Expansion verzeichnen, gestützt durch Indiens 62 Millionen Direktempfangs-Abonnenten, Chinas mehr als 300 Millionen IPTV-Haushalte und aggressive terrestrisch-digitale Migrationen in Indonesien und auf den Philippinen. Japan und Südkorea konzentrieren sich eher auf 8K und Smart-Home-Integration als auf Volumen, erneuern aber dennoch hochwertige Hardware. Die Durchschnittsverkaufspreise bleiben weit unter dem nordamerikanischen Niveau, da Geräte keine integrierten digitalen Videorekorder enthalten und auf preissensible Verbraucher abzielen.

Europa zeigt eine gespaltene Dynamik. Das Vereinigte Königreich und Deutschland sehen sich mit Abonnentenrückgängen konfrontiert, doch Frankreich, Spanien und Italien nutzen Glasfaserausbauten, um Altgeräte durch hybride IP-Empfänger zu ersetzen. Frankreichs Glasfaserabdeckung überstieg Mitte 2025 60 %, was es Telekommunikationsunternehmen ermöglicht, terrestrische Free-to-Air-Kanäle mit Abonnement-Streaming zu bündeln. Neue Ökodesign-Vorschriften begrenzen den Standby-Verbrauch auf 0,5 Watt, was die Entwicklungskosten erhöht, aber Vermarktungsargumente für energiesparende Hardware eröffnet.

Südamerikas Ausblick hängt von der makroökonomischen Stabilität ab. Brasiliens Pay-TV-Basis schrumpfte 2025 inmitten der Inflation um 5 %, obwohl die schiere Bevölkerungsgröße die Grundnachfrage absichert. Argentiniens Peso-Abwertung treibt die Importpreise in die Höhe und verzögert Upgrades. Satelliten-Platzhirsche im Nahen Osten behalten treue Sportpublikum, und Saudi-Arabiens Breitbandziele der Vision 2030 werden hybride Empfänger in Sekundärstädten ermöglichen. Afrika verzeichnete einen Auftragsschub während der Umstellungen in Nigeria und Kenia, der sich jedoch abkühlen wird, sobald Subventionen auslaufen und städtische Jugendliche auf Smartphone-Streaming umsteigen.

Wettbewerbslandschaft

Der Set-Top-Box-Markt weist eine moderate Konzentration auf, wobei Vantiva, Samsung Electronics, Huawei Technologies, Skyworth Digital und Humax Holdings zusammen etwa 45-50 % der globalen Lieferungen kontrollieren. Der Wettbewerb dreht sich um die Senkung der Stücklistenkosten, die Verkürzung von Designzyklen und die Integration fortschrittlicher Chipsätze, die 4K- und High-Dynamic-Range-Dekodierung bewältigen. Hersteller wetteifern auch darum, die Integration mit Cloud-DVR-Back-Ends der Betreiber zu sichern, die wiederkehrende Serviceumsätze binden. Regionale Spezialisten, darunter Netgem in Europa und AirTies im Nahen Osten und Afrika, füllen Lücken, die Tier-1-Hersteller übersehen, und halten den allgemeinen Preisdruck hoch. Auftragsfertiger in China und Vietnam verschärfen den Wettbewerb weiter, indem sie White-Label-Android-TV-Boxen zu Fabrikpreisen unter USD 40 anbieten.

Marktführer passen sich durch gezielte Partnerschaften und Plattforminvestitionen an. Vantiva unterzeichnete 2025 einen mehrjährigen Liefervertrag mit Broadcom zur gemeinsamen Entwicklung von 6-Nanometer-System-on-Chip-Designs, die für Glasfaser- und Wi-Fi-7-Gateways optimiert sind, und verschafft sich damit einen frühen Silicon-Vorteil für Hybridgeräte. Samsung bündelte eigene Speicher- und Display-Panels in Premium-4K-Empfänger für koreanische und US-amerikanische Betreiber und verkürzte die Beschaffungszeiten für Komponenten um bis zu 20 %. Huawei erweiterte sein HarmonyOS-basiertes Set-Top-Portfolio für chinesische Provinz-IPTV-Plattformen und stimmte Software-Updates mit seinen 5G-Festfunk-Gateways ab, um Netzwerkausrüstung im Querverkauf anzubieten. Skyworth und Humax konzentrierten sich auf fertige Android-TV-Referenzdesigns, die kleinen und mittelgroßen Pay-TV-Anbietern ermöglichen, neue Benutzeroberflächen in unter 6 Monaten einzuführen, und sichern so das Volumen in preissensiblen Märkten.

Eine Welle von Disruptoren gestaltet die Wirtschaft neu. Roku und Amazon haben begonnen, werbefinanzierte Streaming-Geräte zu nahezu null Hardware-Margen an Betreiber anzubieten, was Platzhirsche dazu veranlasst, ähnliche werbefinanzierte Stufen zu erkunden. Comcast, Liberty Global und Charter Communications unterstützen weiterhin das Open-Source-Reference-Design-Kit und bündeln Engineering-Ressourcen, um Middleware-Lizenzgebühren zu senken und Funktionseinführungen zu beschleunigen. Fluggesellschaften, Bahnunternehmen und Gastgewerbeketten bieten attraktive Nischen, in denen Android-basierte Sitzplatz- oder Zimmer-Clients proprietäre Systeme ersetzen und neue Marktteilnehmer mit der Agilität der Unterhaltungselektronik einladen. Da Interoperabilitätsstandards wie IEC 62002 die Wechselkosten für Betreiber senken, wird der Preiswettbewerb voraussichtlich zunehmen, doch Markenwürdigkeit, Skalenbeschaffung und vertikal integriertes Silicon bleiben entscheidende Vorteile für die fünf führenden Hersteller.

Führende Unternehmen der Set-Top-Box-Branche

Vantiva SA

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Skyworth Digital Technology Co., Ltd.

ZTE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sky Deutschland führte eine 4K-HDR-Sportstufe ein, die Bundesliga- und UEFA-Champions-League-Spiele abdeckt, und stimulierte damit die 4K-Ersatznachfrage bei Premium-Abonnenten.

- März 2025: Das Amt für geistiges Eigentum des Vereinigten Königreichs beschlagnahmte über 50.000 illegale Streaming-Boxen und verdeutlichte damit den anhaltenden Kampf gegen Pirateriegeäte, die die legitime Nachfrage untergraben.

- Februar 2025: Irlands Kommunikationsregulierungsbehörde schrieb Hybrid-Broadcast-Breitband-Kompatibilität für Festfunk-Betreiber vor und eröffnete damit einen neuen Kanal für Doppeltuner-Geräte.

- Januar 2025: Tata Play gab bekannt, dass seine im Oktober 2024 eingeführte Android-Hybridbox 1,2 Millionen Aktivierungen überschritten hat, was den Erfolg der Bündelung von Satellitenkanälen mit führenden Streaming-Apps unterstreicht.

Umfang des globalen Set-Top-Box-Marktberichts

Der Set-Top-Box-Marktbericht ist segmentiert nach Technologie (Satellit/DTH, Kabel, IPTV, DTT/Hybrid), Auflösung (SD, HD, UHD/4K und höher), Endnutzer (Privathaushalte, Gewerbe/Gastgewerbe, Behörden und Bildung, Transport), Betriebssystem (Android TV, RDK, proprietäres Linux, andere Betriebssysteme) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Satellit / DTH |

| Kabel |

| IPTV |

| DTT / Hybrid |

| SD |

| HD |

| UHD / 4K und höher |

| Privathaushalte |

| Gewerbe / Gastgewerbe |

| Behörden und Bildung |

| Transport |

| Android TV |

| RDK |

| Proprietäres Linux |

| Andere Betriebssysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Satellit / DTH | ||

| Kabel | |||

| IPTV | |||

| DTT / Hybrid | |||

| Nach Auflösung | SD | ||

| HD | |||

| UHD / 4K und höher | |||

| Nach Endnutzer | Privathaushalte | ||

| Gewerbe / Gastgewerbe | |||

| Behörden und Bildung | |||

| Transport | |||

| Nach Betriebssystem | Android TV | ||

| RDK | |||

| Proprietäres Linux | |||

| Andere Betriebssysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Set-Top-Box-Sektor bis 2031 prognostiziert?

Die Größe des Set-Top-Box-Marktes soll bis 2031 USD 241,79 Milliarden erreichen.

Wie schnell werden Internet-Protokoll-Fernsehgeräte im Vergleich zu Satellitengeräten wachsen?

IPTV-Empfänger sollen bis 2031 mit einer CAGR von 3,82 % wachsen und damit Satellitengeräte übertreffen, die ein langsameres Wachstum verzeichnen, da die Glasfaserabdeckung zunimmt.

Welches Betriebssystem führt bei den aktuellen Installationen?

Android TV hielt 2025 einen Anteil von 47,83 % und ist auf dem Weg, seinen Vorsprung dank eines vorinstallierten App-Ökosystems und der Integration von Sprachassistenten auszubauen.

Warum gelten Transportanwendungen als Wachstumsbereich?

Fluggesellschaften, Bahnunternehmen und Kreuzfahrtbetreiber installieren Android-basierte Sitzplatz- oder Kabinen-Streaming-Plattformen, was das Transportsegment auf eine prognostizierte CAGR von 3,86 % über 2026-2031 treibt.

Wie wirken sich neue Ökodesign-Vorschriften auf das Gerätedesign aus?

Die Grenzwerte der Europäischen Union von maximal 0,5 Watt Standby-Leistung erfordern effizientere Chipsätze und Netzteile, was die Entwicklungskosten erhöht, aber Betreibern ermöglicht, umweltfreundlichere Hardware zu vermarkten.

Welche Regionen werden am meisten zum künftigen Stückwachstum beitragen?

Der Asien-Pazifik-Raum, angeführt von Indiens Direktempfangs-Erneuerungszyklen und Chinas IPTV-Expansionen, soll mit einer CAGR von 4,11 % das schnellste regionale Wachstum verzeichnen.

Seite zuletzt aktualisiert am: