Broadcast Equipment Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.93 Milliarden US-Dollar |

| Marktgröße (2031) | 8.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Broadcast Equipment Marktanalyse von Mordor Intelligence

Die Broadcast Equipment Marktgröße soll von 5,58 Milliarden USD im Jahr 2025 auf 5,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,23 % über 2026–2031 einen Wert von 8,02 Milliarden USD erreichen.

Diese Expansion im Broadcast Equipment Markt spiegelt den stetigen Ersatz älterer, hardwarezentrierter Systeme durch softwaredefinierte, IP-native und cloud-fähige Architekturen wider, die Investitionskosten senken und die Workflow-Agilität verbessern. Der zunehmende Wettbewerb im Bereich des Direktvertriebs an Verbraucher über Streaming, die steigende Nachfrage nach Remote-Produktion sowie anhaltende Mandate zur digitalen Umstellung lenken die Kaufentscheidungen weiterhin hin zu flexiblen Geräten, die mehrere Codecs, hybride Beitragsnetzwerke und Echtzeit-Ressourcenskalierung unterstützen. Etablierte Anbieter stärken ihre Portfolios durch Forschung und Entwicklung sowie gezielte Akquisitionen, während Cloud-native Neuanbieter die Eintrittsbarrieren durch Abonnementmodelle senken, die Vorabinvestitionen in planbare Betriebsausgaben umwandeln. Da Rundfunkveranstalter künstliche Intelligenz für die Inhaltsanalyse und die automatisierte Qualitätssicherung integrieren, steigt die Nachfrage nach rechendichten Appliances und virtualisierten Mikrodiensten, die sowohl vor Ort als auch in hyperscalefähigen Clouds orchestriert werden können.

Wesentliche Erkenntnisse des Berichts

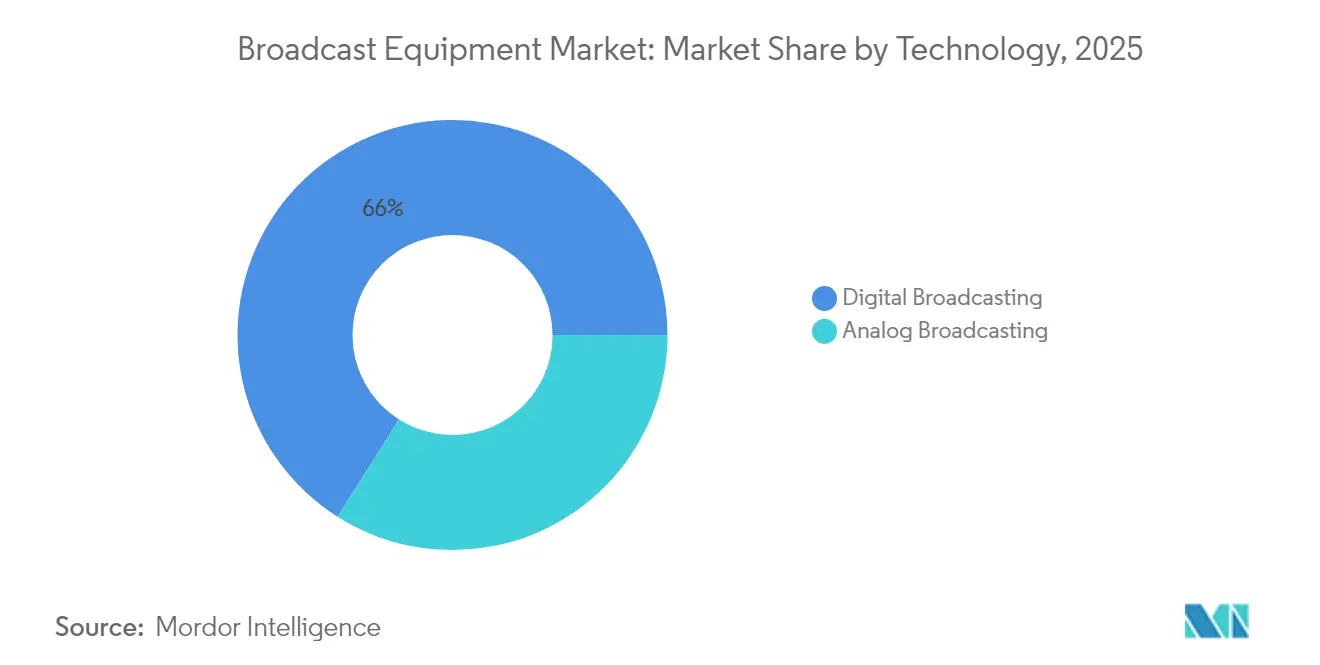

- Bis 2025 hatte das digitale Rundfunksenden 66,02 % des Broadcast Equipment Marktanteils erfasst, und es wird prognostiziert, bis 2031 mit einer CAGR von 7,92 % zu wachsen.

- Nach Produkt hielten Encoder im Jahr 2025 einen Broadcast Equipment Marktanteil von 24,42 %, und das Segment soll bis 2031 mit einer CAGR von 6,61 % wachsen.

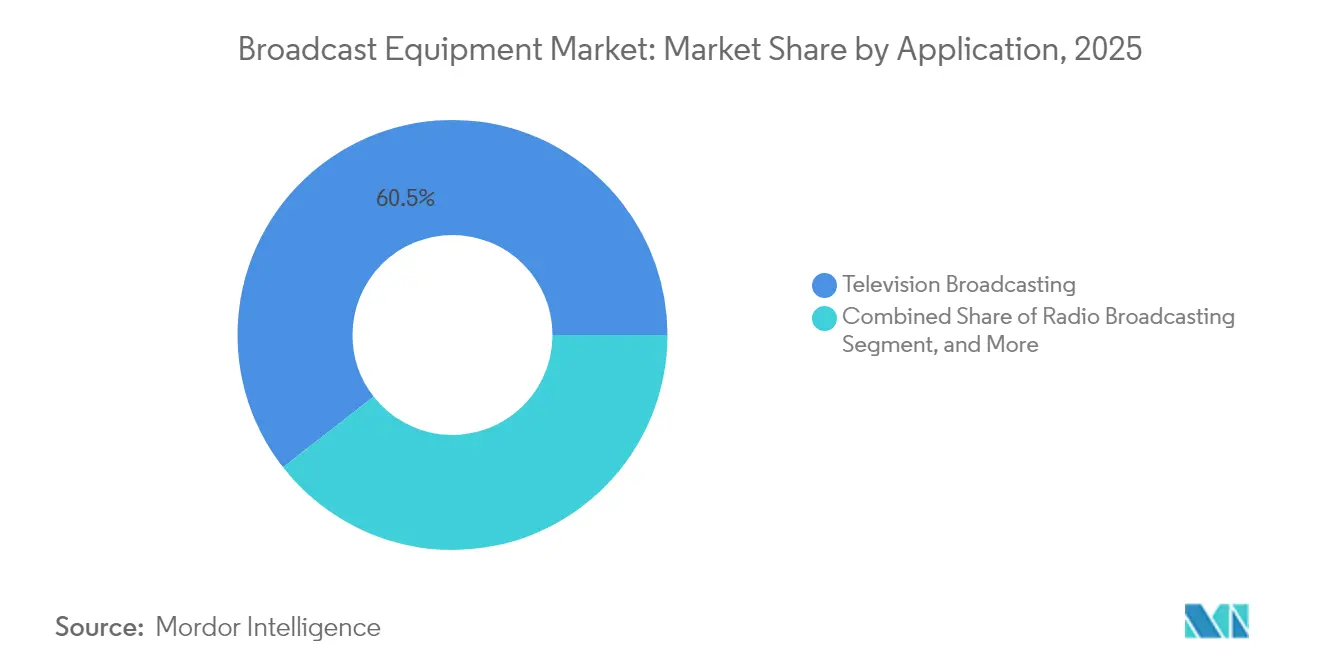

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 60,55 % an der Broadcast Equipment Marktgröße auf das Fernsehsenden, während das Internet-Livestreaming mit einer CAGR von 7,18 % voranschreitet.

- Nach Endnutzer entfielen im Jahr 2025 53,12 % der Nachfrage auf Rundfunkveranstalter, während Streaming-Dienstanbieter voraussichtlich die höchste CAGR von 7,47 % bis 2031 verzeichnen werden.

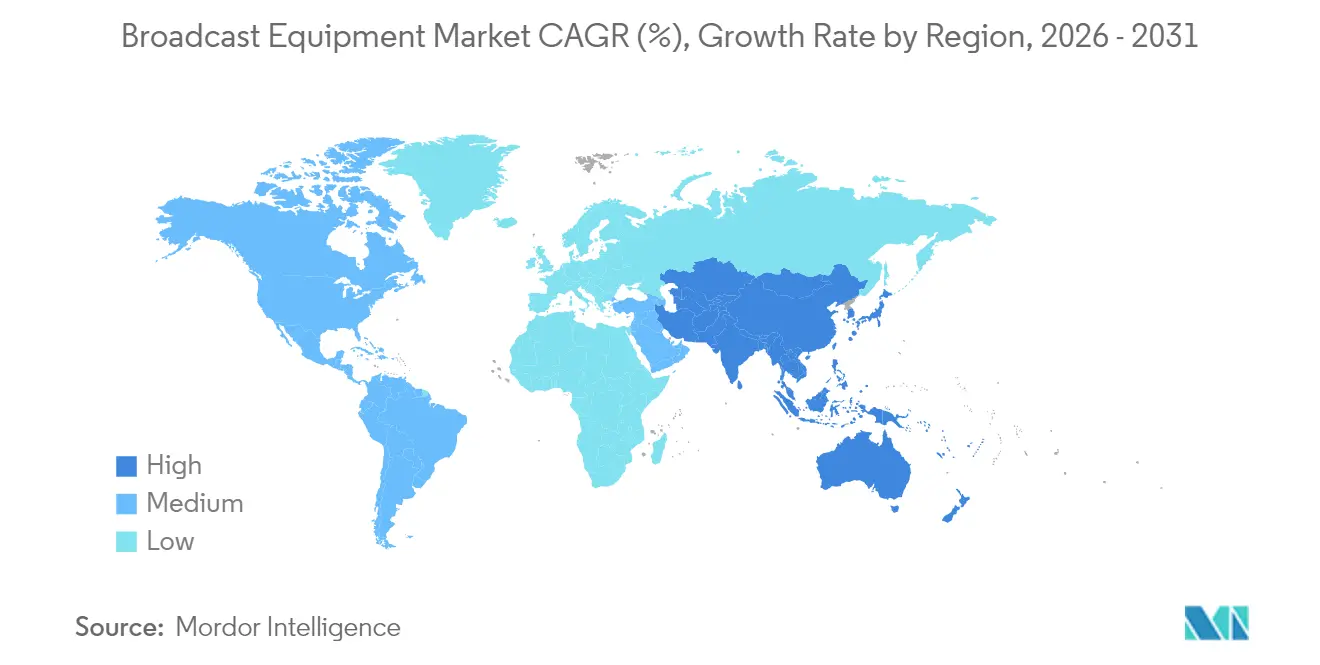

- Nach Geografie führte Nordamerika den Broadcast Equipment Markt mit einem Beitrag von 33,21 % im Jahr 2025 an, und die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,05 % von 2025 bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Broadcast Equipment Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Encodern mit Unterstützung mehrerer Codecs | +1.2% | Global – am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion des Direkt-zu-Verbraucher-OTT beschleunigt Geräteaufrüstungen | +1.8% | Global – insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rascher Übergang zur IP-basierten Rundfunkinfrastruktur | +1.5% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Anstieg der Remote-Produktions-Workflows nach der Pandemie | +0.9% | Global – frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Cloud-nativen SaaS-Playout- und Grafiklösungen | +0.8% | Nordamerika und Europa, Expansion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur digitalen Umstellung in aufstrebenden Volkswirtschaften | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Direkt-zu-Verbraucher-OTT beschleunigt Geräteaufrüstungen

Das explosive Abonnentenwachstum bei führenden Streaming-Diensten zwingt Rundfunkveranstalter dazu, ältere Anlagen zu modernisieren, damit sie gleichzeitig einwandfreie lineare Feeds und Streams mit adaptiver Bitrate ausgeben können. Netflix verzeichnete im Jahr 2024 weltweit 260 Millionen Abonnements, während Disney+ die Marke von 150 Millionen überschritt, was Rechteinhaber dazu veranlasst, Lieferungen in HEVC für Kabel-Kopfstellen, AV1 für bandbreiteneffizientes Streaming und das aufkommende VVC für die 8K-Bereitschaft zu fordern.[1]Securities and Exchange Commission, "Unternehmensanmeldungen und Berichte", sec.gov Multi-Codec-Encoder ersetzen daher Geräte mit Einzelfunktion und lösen einen neuen Kaufzyklus in Nachrichtenredaktionen, Sportnetzwerken und regionalen Sendern aus. Parallel dazu treibt der Anstieg der Budgets für Originalinhalte die Übernahme von IP-Backhaul-Kits voran, die verteilte Remote-Produktion und Cloud-Post-Produktion unterstützen und sicherstellen, dass Studios globale Veröffentlichungen beschleunigen können, ohne auf umfangreiche Vor-Ort-Teams angewiesen zu sein.

Rascher Übergang zur IP-basierten Rundfunkinfrastruktur

Da SMPTE ST 2110 eine kritische Masse erreicht, budgetierten im Jahr 2024 78 % der Rundfunkveranstalter IP-Infrastrukturprojekte, was die Ablösung von SDI-Routern und Patchfeldern beschleunigt.[2]Society of Motion Picture and Television Engineers, "SMPTE-Standards und Technologie", smpte.org Der Wechsel zu handelsüblichen Ethernet-Strukturen reduziert die Verkabelungskomplexität erheblich und senkt die Gesamtbetriebskosten, da Workflows von dedizierten Basisband-Ketten auf Softwareinstanzen migrieren, die auf COTS-Servern laufen. IP-Netzwerke vereinfachen auch die Redundanz durch nahtlosen Pfadschutz, während natives Multicast eine operative Skalierung für Pop-up-Kanäle oder Remote-Kommentarplätze ermöglicht. Entscheidend ist, dass IP-Backbones eine direkte Brücke zu öffentlichen Cloud-Diensten bieten und temporäre Rechenkapazitätsausbrüche bei Großereignissen ermöglichen, ohne dauerhafte Hardwarekosten zu verursachen, was den Broadcast Equipment Markt weiter vorantreibt.

Wachsende Nachfrage nach Encodern mit Unterstützung mehrerer Codecs

85 % der Einrichtungen benötigen heute HEVC, H.264 und AV1 innerhalb desselben Encoder-Gehäuses, um Inhalte für ältere Set-Top-Boxen, Smart-TVs und mobile Streaming-Apps anzupassen.[3]Alliance for IP Media Solutions, "IP-Medienstandards und Best Practices", aims.tv Anbieter reagieren mit KI-optimierten Kompressionsengines, die Bitratenreduzierungen von bis zu 40 % erzielen und so Kapazitäten auf überlasteten Beitragsleitungen freisetzen. Feldaktualisierbare Firmware ermöglicht es Betreibern, VVC-Module vor wichtigen Sportturnieren zu laden, was Vorwärtskompatibilität gewährleistet und ihre Investitionen schützt. Da sich 8K-Versuche in Japan und Südkorea ausweiten, wird der Bedarf an softwaredefinierten Multi-Codec-Pipelines zunehmend kritisch und stützt das Umsatzwachstum der Encoder im Broadcast Equipment Markt.

Anstieg der Remote-Produktions-Workflows nach der Pandemie

Der Wandel von LKW-zentrierten Außenübertragungen hin zu REMI-Workflows ist nun strukturell: Die Einführung ist zwischen 2020 und 2024 um 340 % gestiegen, und führende Sportnetzwerke haben die Vor-Ort-Teams um bis zu 70 % reduziert und dabei die Qualität der Mehr-Kamera-Berichterstattung erhalten. Encoder mit niedriger Latenz, sichere gebündelte Mobilfunk-Uplinks und IP-native Schalter ermöglichen es Regisseuren, Zeitlupenoperatoren und Grafikern, von zentralisierten Hubs aus zusammenzuarbeiten. Zu den finanziellen Vorteilen zählen reduzierte Reisekosten, eine höhere Mitarbeiterauslastung und schnellere Veranstaltungsumbauten, während Umweltziele von einem geringeren logistischen Fußabdruck profitieren. Infolgedessen steigt die Nachfrage nach skalierbaren IP-Routern, robusten Timing-Netzwerken und Cloud-basierten Replay-Engines, was die Aussichten für Anbieter stärkt, die integrierte REMI-Toolkits liefern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an globaler Standardisierung von Medienformaten | -0.8% | Global – besonders im grenzüberschreitenden Vertrieb | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für UHD- und 8K-Übertragungsequipment | -1.1% | Global – ausgeprägter in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Frequenzzuteilungsbeschränkungen in städtischen Regionen | -0.5% | Städtische Gebiete weltweit – in Nordamerika und Europa sichtbar | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke beim Betrieb von IP- und Cloud-Rundfunksystemen | -0.7% | Global – akuter Mangel in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für UHD- und 8K-Übertragungsequipment

Der Übergang von HD zu UHD und dann zu 8K vervielfacht die Netzwerkdatenraten und den Verarbeitungsaufwand und treibt die Gerätepreise auf das 3- bis 7-Fache der HD-Gegenstücke. Kleinere Sender und Betreiber in aufstrebenden Märkten haben Schwierigkeiten, ihre Amortisationshorizonte mit solch hohen Ausgaben in Einklang zu bringen, was ein zweigleisiges Adoptionsmuster schafft, bei dem führende Kanäle zuerst aufrüsten und regionale Anbieter hinterherhinken. Begrenzte Finanzierungsmöglichkeiten und schnelle Abschreibungszyklen verschärfen den Budgetdruck, verzögern breitere Einführungen und schränken das volle Umsatzpotenzial des Broadcast Equipment Markts ein.

Anhaltender Mangel an globaler Standardisierung von Medienformaten

Die Internationale Fernmeldeunion verzeichnete im Jahr 2024 mehr als 40 aktive Videokompressionsstandards, was Workflows fragmentiert und Rundfunkveranstalter zwingt, kostspielige Transcodierungsfarmen zu betreiben. Divergierende regionale Präferenzen – von DVB-T2 in Europa bis ISDB-T in Teilen Lateinamerikas – erschweren den Austausch multinationaler Inhalte und behindern Skaleneffekte für Hersteller. Bis Regulierungsbehörden und Normungsgremien sich auf weniger Basisprofile einigen, werden die Interoperabilitätskosten die Kaufentscheidungen weiterhin belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitales Rundfunksenden vertieft seinen Vorsprung

Digitale Plattformen beanspruchten im Jahr 2025 66,02 % des Umsatzes, und ihre CAGR von 7,92 % signalisiert unaufhaltsamen Schwung, da Regierungen Abschaltfristen für analoge Übertragungen durchsetzen. Parallel dazu überlagern viele Netzwerke IP-Strukturen auf bestehende digitale Übertragungen und ermöglichen selbst bereitgestellte Beitragsleitungen und interaktive Dienste, die den Werbeertrag steigern. Die Broadcast Equipment Marktgröße für hybride analog-digitale Lösungen bleibt in ländlichen Gebieten bedeutsam, doch Abschaltzeitpläne verengen die Austauschmöglichkeiten und fördern eine rege Nachfrage nach Kombi-Sendern, die durch Software-Updates rekonfiguriert werden können.

Die Einführung spiegelt auch die Spektraleffizienz der digitalen Codierung wider, die das Multiplexen von Sekundärkanälen und Datendiensten innerhalb einer einzigen HF-Zuweisung ermöglicht. Diese Agilität treibt lokale Sprachprogramme in der Region Asien-Pazifik und Pop-up-Sportkanäle in Europa voran und erweitert das adressierbare Inventar für Werbetreibende. Anbieter, die spektraleffiziente Modulatoren mit IP-nativen Monitoring-Dashboards bündeln, sichern sich Folgeaufträge und stärken den Vorrang der digitalen Technologie im Broadcast Equipment Markt.

Nach Produkt: Encoder verankern Multi-Plattform-Workflows

Encoder generierten im Jahr 2025 24,42 % des Umsatzes und halten eine Wachstumstrajektorie von 6,61 % aufrecht, da jeder Vertriebsweg – terrestrisch, Satellit, Kabel oder OTT – von der Kompressionseffizienz abhängt. KI-gestützte Algorithmen lernen nun die Szenenkomplexität und weisen Bits adaptiv zu, was Einsparungen von 30–40 % ohne Bildqualitätsverlust erzielt. Diese Innovationen senken CDN-Kosten für Streaming-Anbieter und geben Transponderbandbreite für Satellitenbetreiber frei, was einen positiven Aufrüstungszyklus befeuert, der den Marktführungsanteil des Broadcast Equipment Markts stützt.

Videoserver, Schalter und Sender bleiben unverzichtbar, doch ihr Design übernimmt zunehmend modulare, x86-basierte Hardware, die in containerisierter Software verpackt ist. Infolgedessen konzentrieren sich Kunden auf Orchestrierungs-APIs und Lizenzflexibilität statt auf reine Hardware-Spezifikationen. Parabolantennen bedienen weiterhin Remote-Beitrags- und Katastrophenschutz-Links, doch das Wachstum hinkt hinter IP-terrestrischen Wegen her, da 5G- und Glasfaser-Reichweiten zunehmen. Anbieter, die Encoder mit Cloud-Transcodierung und Just-in-Time-Verpackung bündeln, behalten einen Wettbewerbsvorteil in der konvergenten Broadcast Equipment-Branche.

Nach Anwendung: Fernsehen behält das Volumen, aber Streaming setzt das Tempo

Das Fernsehsenden lieferte im Jahr 2025 noch immer 60,55 % des Umsatzes, was eingewurzelte Sehgewohnheiten und Free-to-Air-Mandate in vielen Ländern widerspiegelt. Dennoch unterstreicht die CAGR von 7,18 % beim Internet-Livestreaming die Verschiebung des Konsums hin zu mobilen Bildschirmen und vernetzten Fernsehern. Rundfunkveranstalter begegnen der Überschneidung durch Simulcasting: Lineare Inhalte werden über ATSC 3.0 oder DVB-T2 übertragen, während synchronisierte OTT-Streams Catch-up und Personalisierung bieten, was anspruchsvolle Ursprungsserver und Tools zur Zielgruppenmessung erfordert.

Das Hörfunksenden bleibt für lokale Nachrichten und Notfallbenachrichtigungen unverzichtbar, insbesondere in dünn besiedelten Regionen, doch die inkrementellen Gewinne sind bescheiden. Das Satellitensenden sichert sich spezialisierte Nischen wie maritime Breitbandverbindungen und In-Flight-Entertainment und stützt sich auf leistungsstarke Transponder und robuste Uplink-Ketten. Gerätehersteller verfeinern daher konvergente Playout-Engines, die SDI-, IP- und Satelliten-Feeds gleichzeitig ausgeben und so Investitionen schützen, während sich die Prioritäten der Kunden zwischen traditionellen und Streaming-First-Strategien im Broadcast Equipment Markt verschieben.

Nach Endnutzer: Streaming-Anbieter treiben Innovationen voran

Rundfunkveranstalter machten im Jahr 2025 53,12 % der Ausgaben aus, während die am schnellsten steigenden Budgets Streaming-Dienstanbietern gehörten, mit einer CAGR von 7,47 %. Diese digital nativen Unternehmen bevorzugen Betriebsausgaben und Mikrodienst-Architekturen und erwarten elastische Skalierung auf Millionen von Spitzenzeitzuschauern ohne Forklift-Upgrades. Folglich schwenken Anbieter auf SaaS-Module für die Originierung von Live-Kanälen, KI-Untertitelung und Werbeeinfügung um, die mit verbrauchsbasierter Preisgestaltung gebündelt sind, um sich an Streaming-Umsatzmodellen auszurichten.

Kabelnetzbetreiber modernisieren Kopfstellen, um Cord-Cutting entgegenzuwirken, indem sie Cloud-DVR und IP-Gateways hinzufügen, die Off-Air-Signale aufnehmen und als Unicast-Streams weiterverteilen. Produktionsstudios investieren in virtuelle Sets und Cloud-Render-Farmen, um die Erstellung von Multi-Plattform-Inhalten zu beschleunigen. Insgesamt belohnen diese Verschiebungen Lieferanten, die Ultra-Low-Latency-Glass-to-Glass-Ketten und offene APIs liefern, und gestalten die Wettbewerbsdynamik innerhalb der breiteren Broadcast Equipment-Branche neu.

Geografieanalyse

Nordamerika führte den Broadcast Equipment Markt im Jahr 2025 mit einem Anteil von 33,21 % an, dank früher IP-Einführung, NextGen-TV-Anreizen und hoher Streaming-Investitionen. Der Frequenzumbau der Federal Communications Commission (Bundesbehörde für Kommunikation) und die Einführung von ATSC 3.0 lösten Anlagenumbauten aus, während Rechteinhaber Kapital in REMI-Studios steckten, die die küstenübergreifende Sportberichterstattung unterstützen. Kanadas Mandate für den öffentlichen Dienst förderten Beschaffungen von mehrsprachigen Untertitelungssystemen und Sendern für ländliche Gebiete, während Mexikos abgeschlossene analoge Abschaltung eine letzte Welle von Senderaufträgen lieferte.

Europa belegt den zweiten Platz, gestützt durch grenzüberschreitende Initiativen der Europäischen Rundfunkunion, die Standardisierung und gemeinsame Infrastruktur fördern. Deutschland und das Vereinigte Königreich treiben UHD-Workflows und IP-Hub-and-Spoke-Produktion voran, und Frankreich unterstützt die Nachfrage mit Aufrüstungen des öffentlich-rechtlichen Rundfunks, die mit kulturellen Erhaltungsfonds verknüpft sind. Südliche und östliche Märkte ersetzen weiterhin DVB-T durch DVB-T2 und fügen HEVC-Encoder für die HD-Tier-Erweiterung hinzu, was stetige Geräteauffrischungszyklen aufrechterhält.

Asien-Pazifik verzeichnet die schnellste CAGR von 7,05 %, da Indiens landesweite Digitalisierung mehr als 200 Millionen Haushalte verbindet und Chinas 5G-basierte Rundfunkpilotprojekte 8K- und VR-Tests vorzeigen. Japan und Südkorea behalten durch immersives Audio sowie 4K/8K-Satellitendienste ihre Technologieführerschaft, während südostasiatische Nationen multilaterale Kredite für die Infrastruktur nutzen. Australiens zerstreute Bevölkerung treibt die Nachfrage nach Satelliten-Uplinks und IP-Beiträgen voran, um riesige Geographien zu überbrücken, und rundet die regionalen Wachstumstreiber für den Broadcast Equipment Markt ab.

Wettbewerbslandschaft

Der Broadcast Equipment Markt bleibt mäßig fragmentiert, wobei die fünf größten Anbieter rund 45 % des Umsatzes kontrollieren und ausreichend Raum für Spezialisten bleibt. Cisco Systems nutzt sein Netzwerkerbe, um IP-Router und Multicast-Controller zu dominieren, während Sony Group seine Bildgebungskompetenz bei Kameras und Schaltern einsetzt. Panasonic und Grass Valley konkurrieren mit End-to-End-4K-Live-Produktionssuiten, während Harmonic die Kompressionsdominanz nach der Übernahme der Video-Delivery-Sparte von Ateme im Juli 2024 stärkt.

Cloud-native Herausforderer wie AWS Elemental und Amagi stören den Markt, indem sie Kanal-Playout und Werbeeinfügung auf einem Betriebsausgabenmodell anbieten, was Streaming-Neuanbieter anspricht, die nutzungsbasierte Abrechnung bevorzugen. Etablierte Anbieter reagieren, indem sie Flagship-Anwendungen containerisieren, Abonnementstufen einführen und Orchestrierungs-APIs für Multicloud-Deployments integrieren. Patentanmeldungen überstiegen im Jahr 2024 die Marke von 200 und konzentrierten sich auf KI-gestützte Kompression und IP-Timing, was anhaltende Innovation trotz reifender Hardware-Margen bestätigt.

Die strategische Differenzierung verlagert sich auf einheitliche Workflows, da Kunden nach Einzel-Anbieter-Stacks suchen, die Ingest, Verarbeitung, Grafik, Automatisierung und Lieferungsanalyse bündeln. Folglich nimmt die Fusionsaktivität zu, da Unternehmen Nischenkompetenz in Cloud-Playout, Edge-Streaming oder Low-Latency-Transport akquirieren, um Portfoliolücken zu schließen. Die Erzählung positioniert Integratoren, die lokale SDI-Inseln mit öffentlichen Cloud-Mikrodiensten harmonisieren können, als Vorreiter im sich entwickelnden Broadcast Equipment Markt.

Marktführer der Broadcast Equipment-Branche

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

EVS Broadcast Equipment SA

Grass Valley USA LLC

Harmonic Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Sony Group Corporation stellte 200 Millionen USD bereit, um KI-gestützte Broadcast-Produktionssysteme der nächsten Generation zu bauen, die maschinenlernbasierte Inhaltserstellung mit Live-Qualitätsoptimierung kombinieren und Betreibern helfen, Kosten zu senken und gleichzeitig eine hochwertige Ausgabe auf jeder Plattform aufrechtzuerhalten.

- August 2025: Cisco Systems schloss den Kauf des Cloud-nativen Spezialisten StreamLabs Technologies für 75 Millionen USD ab und fügte Edge-Computing und KI-gestützte Videoverarbeitung hinzu, um seine Führungsposition in der IP-zentrierten Rundfunkinfrastruktur zu festigen.

- Juni 2025: Harmonic Inc. sicherte sich einen Vertrag über 45 Millionen USD von einem führenden europäischen Rundfunkkonsortium, um IP-Übertragungsnetzwerke in 12 Ländern einzusetzen, einheitliche Vertriebsstandards zu schaffen und den Weg für die Direkt-zu-Verbraucher-Expansion der Gruppe zu ebnen.

- März 2025: Ericsson eröffnete mit einer Investition von 30 Millionen USD ein Broadcast-Innovationszentrum in Singapur, das sich auf 5G-Rundfunk und Edge-Computing-Forschung konzentriert und seine Stellung stärkt, während die Nachfrage nach mobilem Video in der Region Asien-Pazifik zunimmt.

Berichtsumfang des globalen Broadcast Equipment Markts

Rundfunk ist die Audio- und Videodistribution an ein breites Publikum über ein elektronisches Massenmedium, in der Regel Radiowellen. Der Rundfunk erfolgt in einem Eins-zu-Viele-Format. Studio-Sender-Link, FM-Stereogenerator, Composite-Schalter, FM-Erreger, FM-Sender-Leistungsverstärker, Antennenkombinatoren, Antennenfelder und Antennenschalter gehören zu den verschiedenen erforderlichen Sendeanlagen. Sie werden in der Nachrichtenproduktion, bei Konzerten, Sportveranstaltungen und Unternehmenskonferenzen eingesetzt und gelten als entscheidender Faktor für das Wachstum des Broadcast Equipment Markts. Der Broadcast Equipment Markt ist nach Technologie (analoges Rundfunksenden, digitales Rundfunksenden), Produkt (Parabolantennen, Schalter, Videoserver, Encoder, Sender und Repeater sowie weitere Produkte) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Darüber hinaus wurden in der Studie Faktoren abgedeckt, die die Marktentwicklung in naher Zukunft beeinflussen, wie Treiber und Hemmnisse. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Analoges Rundfunksenden |

| Digitales Rundfunksenden |

| Parabolantennen |

| Schalter |

| Videoserver |

| Encoder |

| Sender und Repeater |

| Weitere Produkte |

| Hörfunksendung |

| Fernsehsendung |

| Internet-Livestreaming |

| Satellitensendung |

| Rundfunkveranstalter |

| Kabelnetzbetreiber |

| Streaming-Dienstanbieter |

| Produktionsstudios |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Analoges Rundfunksenden | ||

| Digitales Rundfunksenden | |||

| Nach Produkt | Parabolantennen | ||

| Schalter | |||

| Videoserver | |||

| Encoder | |||

| Sender und Repeater | |||

| Weitere Produkte | |||

| Nach Anwendung | Hörfunksendung | ||

| Fernsehsendung | |||

| Internet-Livestreaming | |||

| Satellitensendung | |||

| Nach Endnutzer | Rundfunkveranstalter | ||

| Kabelnetzbetreiber | |||

| Streaming-Dienstanbieter | |||

| Produktionsstudios | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Broadcast Equipment Markts?

Die Broadcast Equipment Marktgröße erreichte im Jahr 2026 einen Wert von 5,93 Milliarden USD.

Wie schnell wird die Nachfrage nach Broadcast Equipment voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 6,23 % wachsen.

Welches Technologiesegment führt beim Umsatz?

Digitales Rundfunk-Equipment beherrscht 66,02 % des Umsatzes und wächst mit einer CAGR von 7,92 %.

Warum sind Encoder so wichtig für Rundfunkveranstalter?

Encoder ermöglichen die Multi-Codec-Lieferung für lineare, OTT- und aufkommende 8K-Streams und halten derzeit einen Produktumsatzanteil von 24,42 %.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Geografie mit einer CAGR von 7,05 % bis 2031.

Wie gestalten Remote-Produktionstrends die Beschaffung?

REMI-Workflows senken Vor-Ort-Kosten und treiben die Nachfrage nach IP-Routern, Encodern mit niedriger Latenz und Cloud-Produktionswerkzeugen an.

Seite zuletzt aktualisiert am: