Heimkinosystem-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

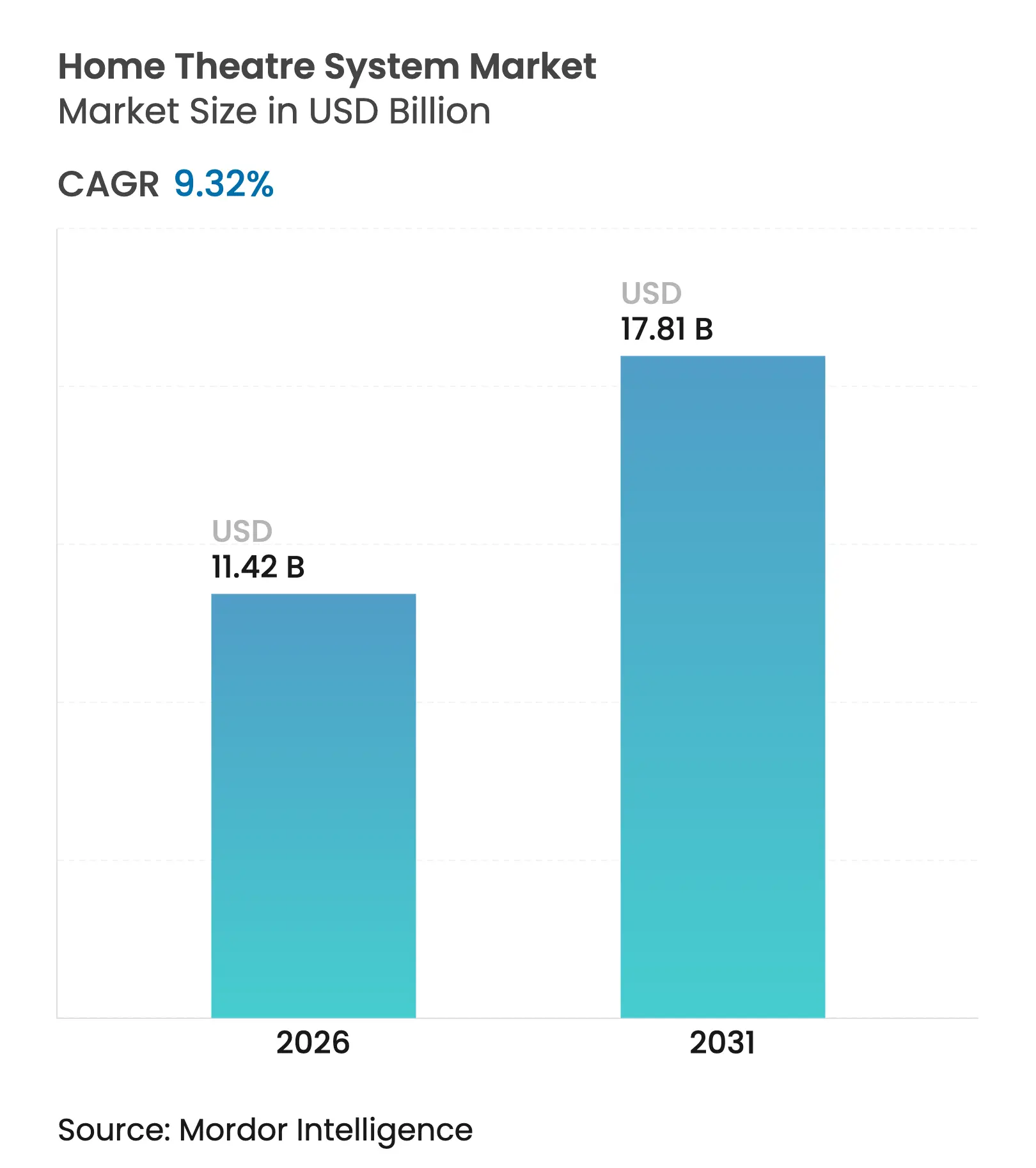

| Marktgröße (2026) | 11.42 Milliarden US-Dollar |

| Marktgröße (2031) | 17.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.32% CAGR |

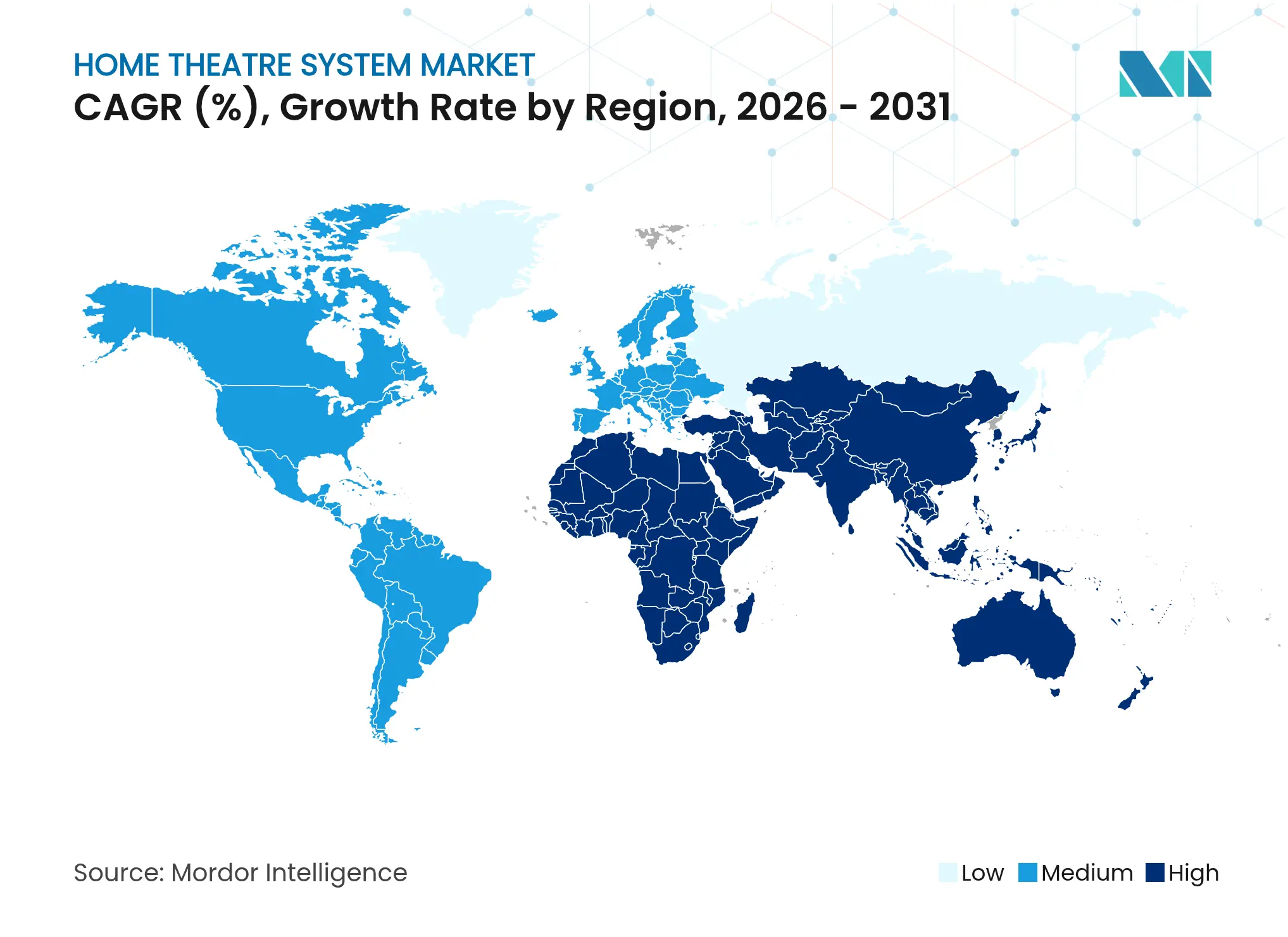

| Schnellstwachsender Markt | Asien |

| Größter Markt | Naher Osten |

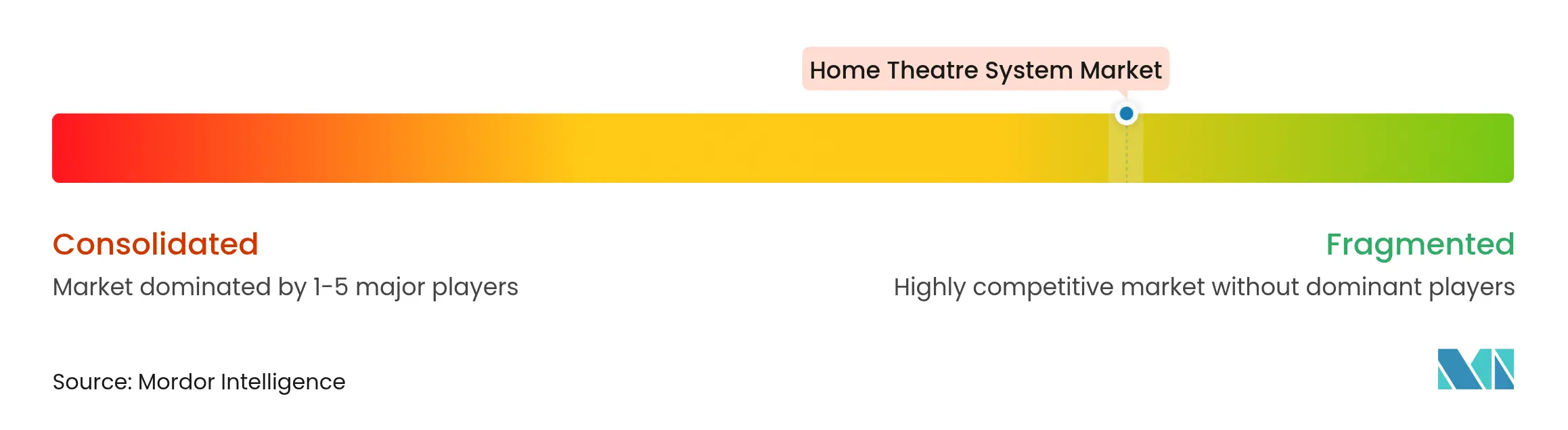

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heimkinosystem-Marktanalyse von Mordor Intelligence

Die Marktgröße für Heimkinosysteme wird voraussichtlich von 10,45 Milliarden USD im Jahr 2025 auf 11,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,32 % über den Zeitraum 2026–2031 einen Wert von 17,81 Milliarden USD erreichen. Kontinuierliche Haushaltsausgaben für Streaming-Dienste, rasche Innovationen im Bereich kabelloser Audiotechnik und eine intelligentere Integration mit vernetzten Heimplattformen verleihen der Kategorie zuverlässigen Rückenwind, selbst wenn andere diskretionäre Elektroniksegmente nachlassen. Schlankere Treiber und flachere Gehäuse passen nun zu modernen Fernsehgeräten, was den Upgrade-Pfad beim Austausch von Bildschirmen offensichtlich macht. Partnerschaften zwischen Hardwareherstellern und Streaming-Anbietern stellen sicher, dass jeder neue Raumklang-Codec ein zeitgemäßer Anreiz für Verbraucher wird, bestehende Geräte zu ersetzen oder zu ergänzen. Im Wesentlichen funktioniert der Heimkinosystem-Markt wie ein Schwungrad: reichhaltigere Inhaltsbibliotheken befeuern die Hardwarenachfrage, höhere installierte Basen ziehen neue Ingenieurinvestitionen an, und der Kreislauf wiederholt sich.

Wichtigste Erkenntnisse des Berichts

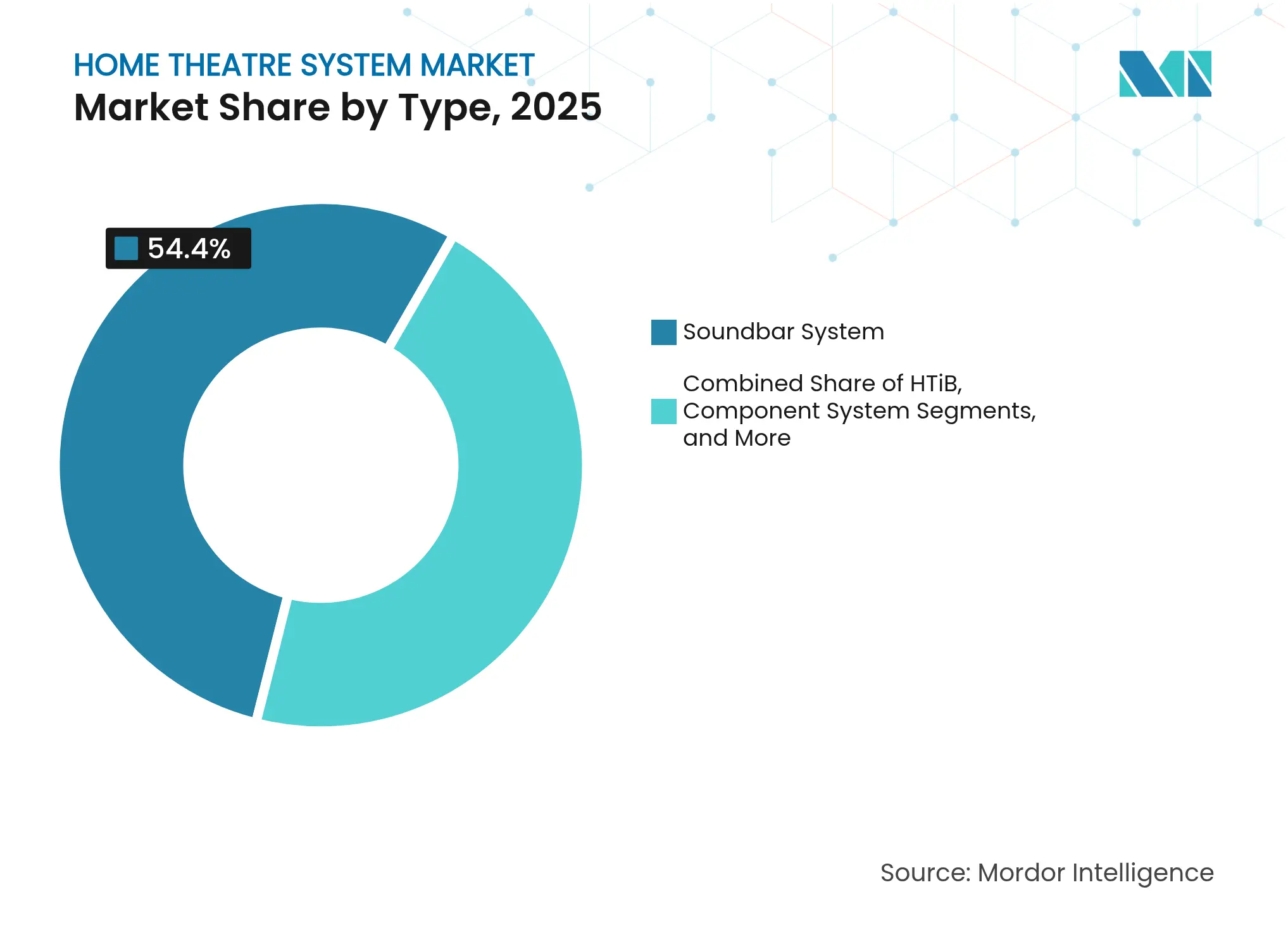

- Nach Typ führten Soundbars mit einem Heimkinosystem-Marktanteil von 54,40 % im Jahr 2025; Heimkino-PC/Media-Center-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 12,08 % expandieren.

- Nach Konnektivität entfielen kabelgebundene Installationen auf 61,20 % der Heimkinosystem-Marktgröße im Jahr 2025; kabellose Konfigurationen verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 14,62 % bis 2031.

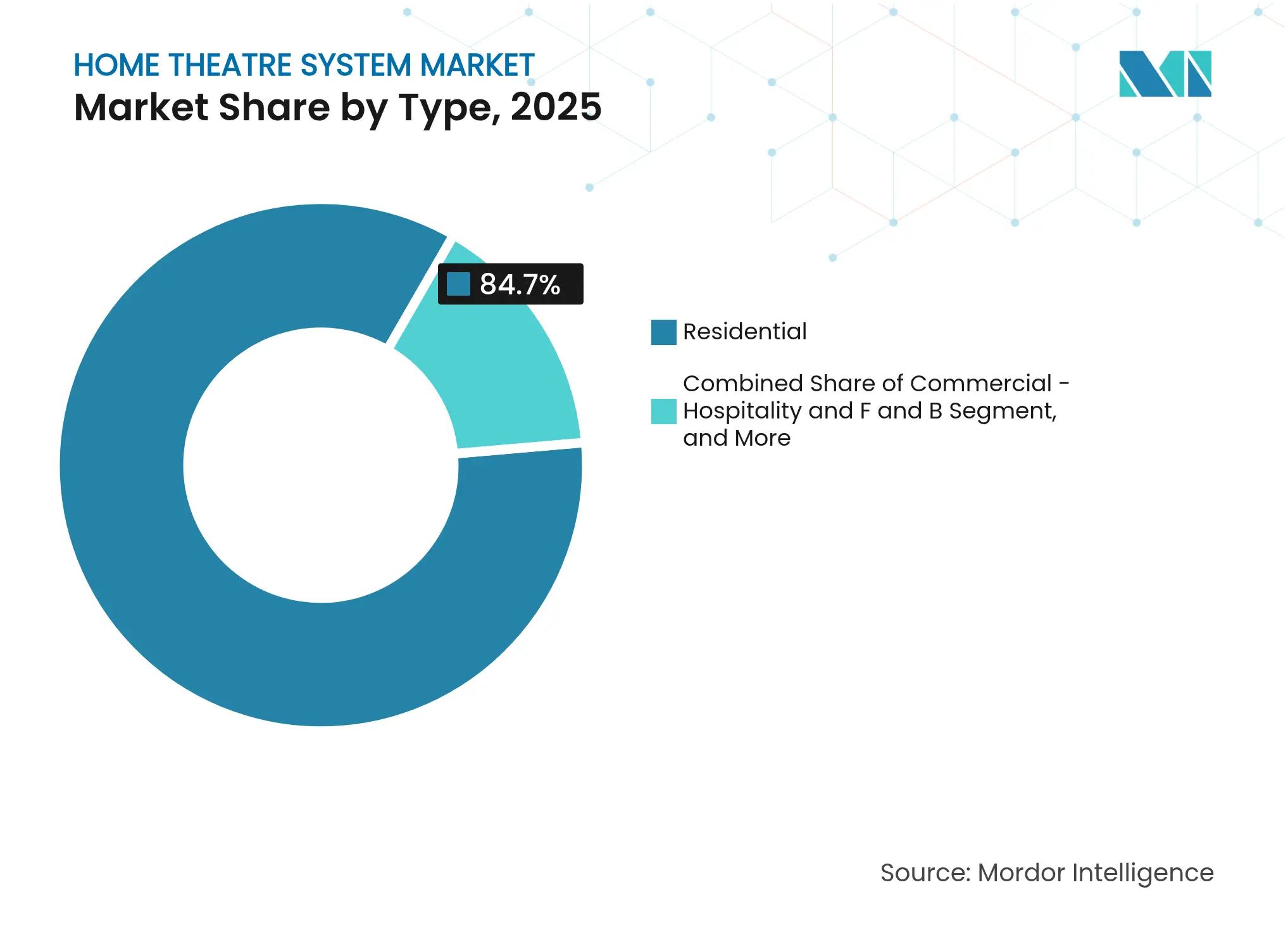

- Nach Endnutzer entfielen auf private Käufer 84,70 % der Heimkinosystem-Marktgröße im Jahr 2025; gewerbliche Veranstaltungsorte werden voraussichtlich im Prognosezeitraum mit einer CAGR von 11,55 % wachsen.

- Nach Vertriebskanal behielten stationäre Unterhaltungselektronikgeschäfte einen Heimkinosystem-Marktanteil von 45,90 % im Jahr 2025, während der Online-Handel bis 2031 mit einer CAGR von 13,28 % expandieren soll.

- Nach Geografie erwirtschaftete Asien im Jahr 2025 31,10 % des globalen Umsatzes und bestätigt damit seine Position als größter regionaler Beitragender zum Heimkinosystem-Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Heimkinosystem-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes OTT-Dolby-Atmos-Angebot | +2.1% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Erschwingliche chinesische kabellose Systeme | +1.4% | Europa, aufstrebendes Asien-Pazifik, Lateinamerika | Mittelfristig (3–4 Jahre) |

| Luxusimmobilien-Bündelung | +0.8% | Golfkooperationsrat, Singapur | Mittelfristig (3–4 Jahre) |

| Steigende eSports-Audionachfrage | +1.2% | Südkorea, Deutschland, China, Nordamerika | Kurzfristig (≤2 Jahre) |

| Ausgaben in US-amerikanischen Vororten nach der Pandemie | +0.9% | Nordamerika, Australien, Vereinigtes Königreich | Mittelfristig (3–4 Jahre) |

| Urbane Asien-Pazifik-All-in-One-Soundbars | +1.8% | Japan, Hongkong, Singapur, China, Südkorea | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes OTT-Dolby-Atmos-Angebot

Streaming-Plattformen veröffentlichten 2024 exponentiell mehr Atmos-Titel, wobei Netflix allein über 1.200 immersive Einträge überschritt. Zuschauer, die auf älteren Geräten heruntergemischtes Stereo erlebten, fanden einen unmittelbaren Anreiz zum Upgrade, was US-amerikanische Einzelhändler dazu veranlasste, einen Anstieg der Atmos-fähigen Soundbar-Lieferungen um 43 % zu melden. Die daraus resultierende Kaskade beschleunigte die Hersteller-Roadmaps; die meisten Mittelklasse-Modelle, die Anfang 2025 auf den Markt kamen, listen Atmos als Standardfunktion, was unterstreicht, wie die Codec-Verfügbarkeit die Basiserwartungen neu gestaltet. Niedrigere Einstiegspreise unter 300 USD erweitern das adressierbare Publikum weiter und steigern die Erstakzeptanz im Heimkinosystem-Markt.

Erschwingliche chinesische kabellose Systeme

TCL und Hisense bündelten Atmos-fähige Soundbars mit Mittelklasse-Fernsehgeräten in ganz Europa im Jahr 2024 und erzielten zusammen 17 % des regionalen kabellosen Audioumsatzes [1]TCL Technology Group, "Investoren-Update 2024–25," tcl.com. Einzelhändler profitierten von vereinfachtem Merchandising – eine Box deckte sowohl Bild- als auch Tonbedürfnisse ab –, während Haushalte die kabelfreie Bequemlichkeit begrüßten. Etablierte europäische Marken schwenkten auf Nachhaltigkeitsbotschaften um und vermarkteten kohlenstoffarme Lieferketten sowie modulare Reparierbarkeit, um ihren Marktanteil zu verteidigen. Der Preiskeil ist jedoch nach wie vor bedeutend genug, um preissensible Verbraucher zu chinesischen Anbietern zu lenken, was die disruptive Rolle der vertikalen Integration im Heimkinosystem-Markt verstärkt.

Luxusimmobilien-Bündelung

Entwickler in Dubai statteten 2024 68 % der Häuser mit einem Preis über 2 Millionen USD mit Medienräumen aus [2]Dubai Land Department, "Jahresbericht Luxuswohnimmobilien 2024," dubailand.gov.ae. Singapur spiegelte das Muster wider, wobei 52 % der gehobenen Eigentumswohnungen schlüsselfertige Kinopakete anboten [3]Stadtentwicklungsbehörde Singapur, "Statistiken für private Wohnimmobilien Q4 2024," ura.gov.sg. Durch die Einbettung von Audiokosten in die Hypothekenfinanzierung sichern Immobilienunternehmen die Hardware-Platzierung in großem Maßstab und glätten die Einnahmen für Premiummarken, selbst wenn die Verbraucherstimmung anderswo nachlässt. Bewohner zahlen zunehmend Upgrade-Gebühren für unsichtbare Einbau-Arrays, was beweist, dass versteckte Hardware nun neben Klangtreue auch Prestige signalisiert.

Steigende eSports-Audionachfrage

Wettkampfspieler priorisieren Latenz und Positionsgenauigkeit gegenüber reiner Lautstärke. Im Jahr 2024 nannten 43 % der koreanischen Käufer Richtungsklarheit als ihr wichtigstes Kaufkriterium, gespiegelt von 38 % der deutschen Gaming-Haushalte [4]Samsung Electronics, "Verkaufsleistung Gaming-Soundbars 2024," news.samsung.com. Hersteller reagierten mit variablen Kopfverfolgungsmodi und kabellosen Verbindungen unter 5 ms. Einzelhandelsbeobachtungen bestätigen, dass die Bindungsraten für passende kabellose Subwoofer steigen, sobald Spieler diese Funktionen im Geschäft testen. Der Halo-Effekt vergrößert den Heimkinosystem-Markt im Gaming-Segment.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neodym-Preisinflation | –1.3% | Global | Mittelfristig (3–4 Jahre) |

| Platzmangel in städtischen Wohnungen | –0.7% | Globale Stadtzentren | Langfristig (≥5 Jahre) |

| Skepsis von Audiophilen gegenüber kabelloser Technik | –0.4% | Premiumsegment | Kurzfristig (≤2 Jahre) |

| In Smart-TVs integrierte Lautsprecher | –0.9% | Global | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neodym-Preisinflation

Seltenerd-Magnete kosteten 2024 32 % mehr, was die Materialkosten für Premium-Soundbars um 11 % erhöhte. Hersteller reduzierten die Magnetmasse und wechselten bei einigen Einstiegsgeräten zu Ferrit, aber die durchschnittlichen Einzelhandelspreise stiegen dennoch um 5 %. Verbraucher akzeptieren bisher moderate Erhöhungen, was bedeutet, dass das Hemmnis das Wachstum des Heimkinosystem-Marktes dämpft, aber nicht zum Entgleisen bringt.

Platzmangel in städtischen Wohnungen

Tokios Neubaudurchschnitt fiel 2024 auf 58,3 m², während Hongkongs bei 45,7 m² lag. Mehrbox-Layouts bleiben unpraktisch und verschaffen Soundbars und virtuellen Surround-Lösungen den Vorteil. Obwohl der Trend kompakte Designs begünstigt, schränkt er die Einführung größerer, margenstarker Konfigurationen ein und dämpft das gesamte Wertwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Soundbars dominieren, aber Konvergenz gestaltet die Nachfrage um

Soundbars erzielten 2025 einen Heimkinosystem-Marktanteil von 54,40 %, entsprechend 5,68 Milliarden USD. Ersatzzyklen spiegeln nun Fernsehgeräte wider, da Verbraucher Soundbars austauschen, wenn Bildschirme neue HDR- oder Codec-Fähigkeiten erhalten. Die Heimkinosystem-Marktgröße für Soundbars ist daher eng mit Streaming-Dienst-Updates verknüpft. Heimkino-PC/Media-Center-Systeme sind zwar kleiner, werden aber voraussichtlich mit einer CAGR von 12,08 % expandieren, was den Wunsch von Spielern widerspiegelt, die Kontrolle über Unterhaltungs- und Smart-Home-Bereiche zu konsolidieren. Komponentenreceiver gewinnen bei Vorstadtkäufern wieder an Relevanz, die denselben Verstärker für Videokonferenzen und Familienfilmabende nutzen. Einbaukinos gedeihen im Luxusbau, wo versteckte Gitter in Architekturpläne passen, was beweist, dass Komfort und Personalisierung die bloße Kanalanzahl übertrumpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Kabelgebundene Stabilität trifft auf kabellose Beschleunigung

Kabelgebundene Systeme generierten 2025 61,20 % der Heimkinosystem-Marktgröße, also 6,39 Milliarden USD, da Cineasten physischen Verbindungen für unkompromittierten Durchsatz vertrauen. Installateure bevorzugen Kabel in neuen Trockenbauplatten und garantieren so saubere Ästhetik vor dem Einzug. Kabellose Systeme werden jedoch bis 2031 mit einer CAGR von 14,62 % wachsen. Standards wie Wi-Fi 6E und WiSA 2.0 erreichen nun eine Latenz unter 5 ms, während akkubetriebene Rear-Lautsprecher Filmabende auf der Terrasse ohne Verlängerungskabel ermöglichen. Hybrid-Receiver, die 2025 in die Kataloge aufgenommen werden, überbrücken die Lücke, unterstützen zukunftssichere Installationen und veranschaulichen, wie kabelgebunden und kabellos aufgehört haben, sich gegenseitig auszuschließen.

Nach Endnutzer: Privat führt weiterhin, aber gewerbliche Nutzung gewinnt

Private Käufer erzielten 2025 84,70 % des Umsatzes, entsprechend 8,85 Milliarden USD, und bleiben dominant. Städtische Mieter tendieren zu Einzel-Soundbar-Lösungen, während Eigentümer von Einfamilienhäusern in Mehrzonenreceiver investieren, die Gartenlautsprecher versorgen. Gewerbliche Gastgewerbe- und Gastronomiestandorte werden bis 2031 mit einer CAGR von 11,55 % expandieren, wobei gehobene Restaurants gerichtete Decken-Arrays und Boutique-Hotels sensorgesteuerte Lobby-Klanglandschaften einsetzen. Luxusfahrzeuge und Yachten integrieren APIs, die mit Heimgeräten kompatibel sind, was auf geräteübergreifende Audiostrategien hindeutet, die den Heimkinosystem-Markt über das Wohnzimmer hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Showrooms behalten Einfluss, während der E-Commerce skaliert

Stationäre Unterhaltungselektronikgeschäfte hielten 2025 einen Heimkinosystem-Marktanteil von 45,90 % (4,80 Milliarden USD), da Kunden die Bassreaktion physisch testen möchten. Einzelhändler führten 2025 isolierte Demo-Kabinen ein und steigerten so die Konversionsrate bei Premium-Soundbars. Der Online-Handel wird mit einer CAGR von 13,28 % wachsen, da Augmented-Reality-Vorschauen und verifizierte Bewertungen Vertrauen aufbauen. Spezialisierte AV-Händler bleiben für kalibrierungsintensive Installationen unverzichtbar, was beweist, dass menschliche Expertise die Marge auch in einer digitalisierten Landschaft aufrechterhalten kann.

Geografische Analyse

Asien erwirtschaftete 2025 3,25 Milliarden USD und bleibt der wichtigste Wachstumsmotor für den Heimkinosystem-Markt. Steigende verfügbare Einkommen in China fördern saisonale Massenkäufe während der Festivalzeit, während japanische städtische Mikrowohnungen die Nachfrage nach ultraflachen Soundbars ankurbeln. Südkoreanische Einzelhändler widmen Gaming-Audio-Kiosken besondere Aufmerksamkeit und erkennen an, dass Latenz-Benchmarks lokale Kaufentscheidungen beeinflussen. Regionale Fertigungscluster halten die Kosten niedrig und ermöglichen Preisstufen, die in verschiedenen Städten Anklang finden.

Nordamerika verzeichnete 2025 2,86 Milliarden USD, wobei Vorstadtlebensstile dedizierte Medienräume unterstützen. Komponentensysteme finden neues Leben, da hybride Arbeitsumgebungen hochklare Konferenzlösungen erfordern. Kanadas strenge Energiekennzeichnungen fördern Auto-Standby-Funktionen und veranlassen Marken, Energie-Dashboards in Begleit-Apps zu integrieren. Die breite Akzeptanz von Sprachassistenten steigert Mehrraum-Zusatzkäufe und erhöht die Gerätewerte.

Europa lieferte 2,55 Milliarden USD und balanciert Designfeinheit mit Umweltbedenken. Skandinavische stoffbezogene Soundbars beeinflussen Farbpaletten anderswo, während deutscher Minimalismus Kabelführungszubehör lenkt. Wettbewerbsdruck durch chinesische Anbieter veranlasst lokale Marken, Kreislaufwirtschafts-Nachweise und erweiterten Firmware-Support zu betonen. Modulare Lautsprecherblöcke, die Einzelhändler für Inzahlungnahmen akzeptieren, gewinnen an Zugkraft und richten den Konsum an Nachhaltigkeitszielen aus.

Wettbewerbslandschaft

Samsung, Sony, LG, Bose und Sonos kontrollieren zusammen 58 % des Heimkinosystem-Marktanteils im Jahr 2024. Ihre vertikale Integration – oft durch Kopplung von Display- oder Smartphone-Einheiten mit Audiogeräten – schafft Ökosystem-Bindung. Patentanmeldungen intensivierten sich; Samsung allein reichte 2024 beim US-Patent- und Markenamt 37 Patente für kabellose Audiotechnik ein. Kleinere Herausforderer innovieren durch Software: KI-Kalibratoren lernen Benutzerpräferenzen und passen den Equalizer automatisch an, was Leistungslücken schließt, ohne mit Hardwarebudgets mithalten zu müssen. Abonnementdienste, die personalisiertes Tuning oder Mehrraum-Funktionen freischalten, generieren wiederkehrende Einnahmen und dämpfen die Rohstoffvolatilität. Outdoor-wetterfeste Kinos, seniorenfreundliche sprachverstärkende Soundbars und auf Stressreduktion abgestimmte Wellness-Klanglandschaften stellen Nischenmärkte mit ungenutztem Potenzial dar. Strategische Akquisitionen und Partnerschaften signalisieren bereits das Interesse etablierter Unternehmen an spezialisierten Start-ups und unterstreichen, wie Software und situatives Design – nicht die Treiberanzahl – den zukünftigen Wettbewerbsvorteil in der Heimkinosystem-Branche bestimmen werden.

Führende Unternehmen der Heimkinosystem-Branche

Sony Group Corporation

Bose Corporation

LG Electronics Inc.

Panasonic Holdings Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: LG Electronics veröffentlichte das Alpha-Sound Q950-System mit einem KI-Chip, der die Strahlbreite jede Minute neu kalibriert; Pilotverkäufe in Seoul waren am Einführungstag ausverkauft.

- April 2025: Sony veröffentlichte ein Firmware-Update, das Bluetooth LE Audio zur 2024er HT-A9000-Soundbar hinzufügt und die Produktlebensdauer verlängert.

- März 2025: Samsung schloss den Kauf von WiSA Technologies für 120 Millionen USD ab, um Mehrkanal-IP in die System-on-Chip-Roadmaps für TV-Geräte 2026 zu integrieren.

- Februar 2025: Sonos stellte Era Custom Einbau- und Deckenlautsprecher mit werkzeuglosem Gitterwechsel vor, die auf Renovierungsprojekte abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Heimkinosystem-Markt als Umsatz, den Hersteller aus vollständigen audiovisuellen Paketen, Heimkino-Komplettsystemen, modularen Komponentenbündeln, Premium-Soundbar-Paketen und individuell eingebauten Kinos erzielen, die ein kinoähnliches Erlebnis in privaten oder kleinen Veranstaltungsräumen nachbilden. Die Systeme müssen einen Mehrkanal-Verstärker oder -Receiver sowie passende Lautsprecher umfassen; Displays und tragbare Bluetooth-Lautsprecher werden nur dann gezählt, wenn sie als Teil eines integrierten Bündels geliefert werden.

Ausschluss aus dem Umfang: Eigenständige Fernsehgeräte, Kopfhörer und einzelne Smart-Lautsprecher, die ohne ein passendes Surround-Bündel verkauft werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Typ

- Heimkino-Komplettsystem

- Komponentensystem

- Soundbar-System

- Heimkino-PC / Media-Center

- Individuell eingebautes Kino

- Nach Konnektivität

- Kabelgebunden

- Kabellos (Wi-Fi / Bluetooth / Hochfrequenz)

- Nach Endnutzer

- Privat

- Gewerblich – Gastgewerbe und Gastronomie

- Gewerblich – Unternehmenshallen und Auditorien

- Yachten und Luxusfahrzeuge

- Nach Vertriebskanal

- Online-Handel

- Stationär – Unterhaltungselektronikgeschäfte

- Stationär – Spezialisierte AV-Händler

- Direkt / Systemintegratoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen regionale Distributoren, Akustikingenieure, Installationsnetzwerke und Einzelhandelskäufer in Nordamerika, Europa und schnell wachsenden asiatischen Städten. Diese Gespräche klären Grauzonen wie Upgrade-Zyklen, Preiserosion bei Receivern der Vorgeneration und aufkommende Präferenzen für kabellose Dolby-Atmos-Kits und ermöglichen es uns, Sekundärsignale mit der Stimmung vor Ort in Einklang zu bringen.

Desk-Research

Wir nutzen offene Datensätze wie UN-Comtrade-Versandcodes, US-Volkszählungsdaten zum Einzelhandelsumsatz elektronischer Güter, Eurostat-Daten zur Technologieakzeptanz in Haushalten und Branchenweißbücher der Verbrauchertechnologievereinigung, um Handelsströme und den Einzelhandelsabsatz zu bemessen. Unternehmens-10-K-Berichte, Investorenpräsentationen und vertrauenswürdige Presseartikel werden nach Produkteinführungen, durchschnittlichen Verkaufspreisen und Kanalverschiebungen durchsucht. Abonnementressourcen – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Nachrichten – helfen unseren Analysten, Umsatzmuster zu überprüfen. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen werden zur Validierung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Verbrauchsmodell beginnt mit globalen Produktions- und Import-Export-Daten, die dann auf verfügbare Haushaltseinkommen und die Smart-TV-Durchdringung abgestimmt werden, um einen potenziellen Nachfragepool abzuleiten. Ausgewählte Bottom-up-Überprüfungen – Stichproben des durchschnittlichen Verkaufspreises × Stücklieferungen führender Anbieter und Installateur-Materialkosten – kalibrieren die Gesamtwerte. Wichtige Modelltreiber umfassen (i) die durchschnittliche Preisentwicklung von Surround-Sound-Bündeln, (ii) den Anteil neuer Wohngebäude mit Medienräumen, (iii) das Wachstum von Streaming-Abonnements und (iv) städtische verfügbare Einkommensindizes. Multivariate Regression mit Szenario-Überlagerungen projiziert diese Eingaben bis 2030, während der Expertenkonsens die abschließende Koeffizientenabstimmung leitet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzscans gegen historische Reihen, Peer-Analysten-Audits und Freigabe durch leitende Mitarbeiter. Modelle werden alle zwölf Monate aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Wechselkursschwankungen, Zollanpassungen oder Produktrückrufe die Basislinie wesentlich verschieben könnten.

Warum Mordors Heimkinosystem-Basislinie Verlässlichkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, das Live-Kanal-Feedback und der jährliche Aktualisierungsrhythmus liefern einen ausgewogenen Mittelwert, dem Kunden vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 10,45 Mrd. USD (2025) | ||

| 13,53 Mrd. USD (2024) | Globale Unternehmensberatung A | Umfasst eigenständige Soundbars und Pauschal-Aftermarket-Lautsprecher |

| 32,69 Mrd. USD (2023) | Branchenverband B | Kombiniert breitere Heimaudiogeräte und verwendet Herstellerpreise statt Einzelhandelsumsatz |

| 37,70 Mrd. USD (2024) | Regionale Unternehmensberatung C | Wendet aggressive Mehrraum-Akzeptanzannahmen an und zählt individuelle Installationen doppelt |

Der Vergleich zeigt, dass sich die Spanne, sobald unterschiedliche Umfänge und Preisbasen herausgerechnet werden, auf Mordors Wert zubewegt, was die Verlässlichkeit unserer transparenten, schrittweisen Methodik unterstreicht.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Heimkinosystem-Markt?

Es wird prognostiziert, dass er bis 2031 einen Wert von 17,81 Milliarden USD erreicht und im Zeitraum 2026–2031 eine CAGR von 9,32 % verzeichnet.

Welche Region hält den größten Anteil am Heimkinosystem-Markt?

Asien führt mit 31,10 % des globalen Umsatzes, entsprechend rund 3,25 Milliarden USD.

Warum gewinnen kabellose Systeme im Heimkinosystem-Markt an Dynamik?

Fortschritte bei Wi-Fi 6E, Bluetooth LE Audio und WiSA 2.0 reduzieren die Latenz und vereinfachen die Aufstellung, was kabelfreie Setups für platzbewusste und designorientierte Verbraucher attraktiv macht.

Wie beeinflusst die steigende Gaming-Nachfrage das Produktdesign?

Hersteller integrieren nun Kopfverfolgungsmodi, Latenz unter 5 ms und Frequenzprofile, die Richtungshinweise hervorheben, die für das Wettkampfspiel unerlässlich sind.

Bedrohen höhere Neodym-Kosten die Erschwinglichkeit?

Obwohl die Materialpreise stark gestiegen sind, haben Designoptimierungen und nur moderate Einzelhandelspreisanpassungen die Nachfrage bisher aufrechterhalten.

Seite zuletzt aktualisiert am: