Größe und Marktanteil des Medien- und Unterhaltungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

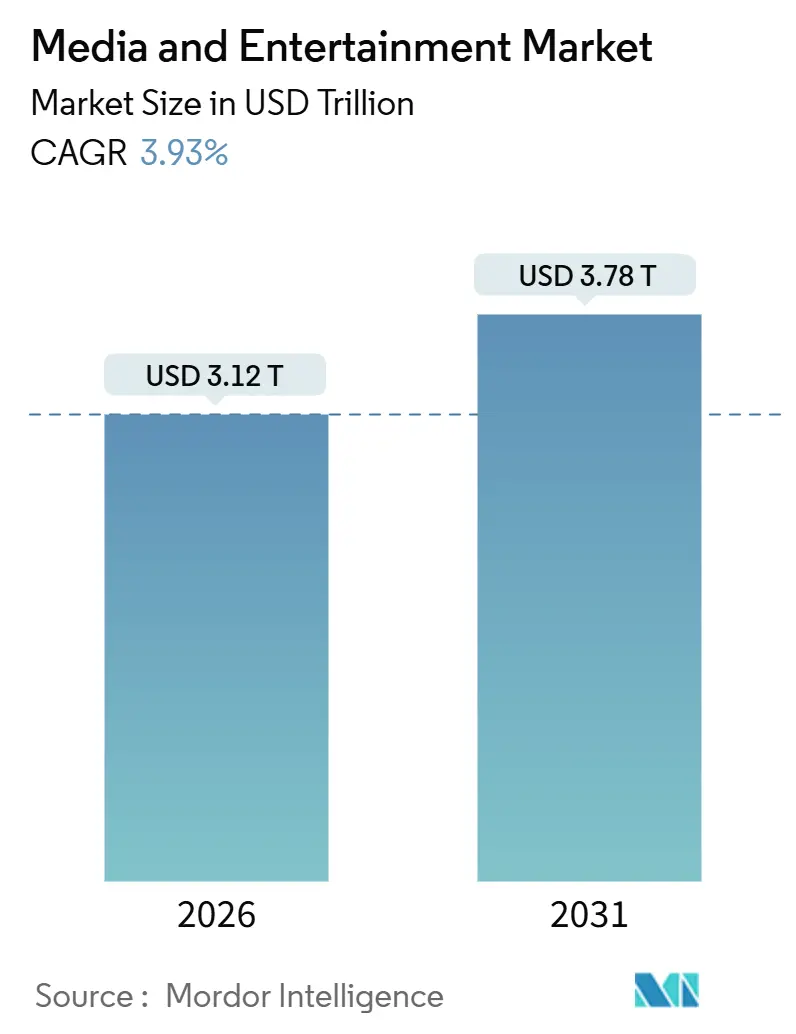

| Marktgröße (2026) | 3.12 Billionen US-Dollar |

| Marktgröße (2031) | 3.78 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

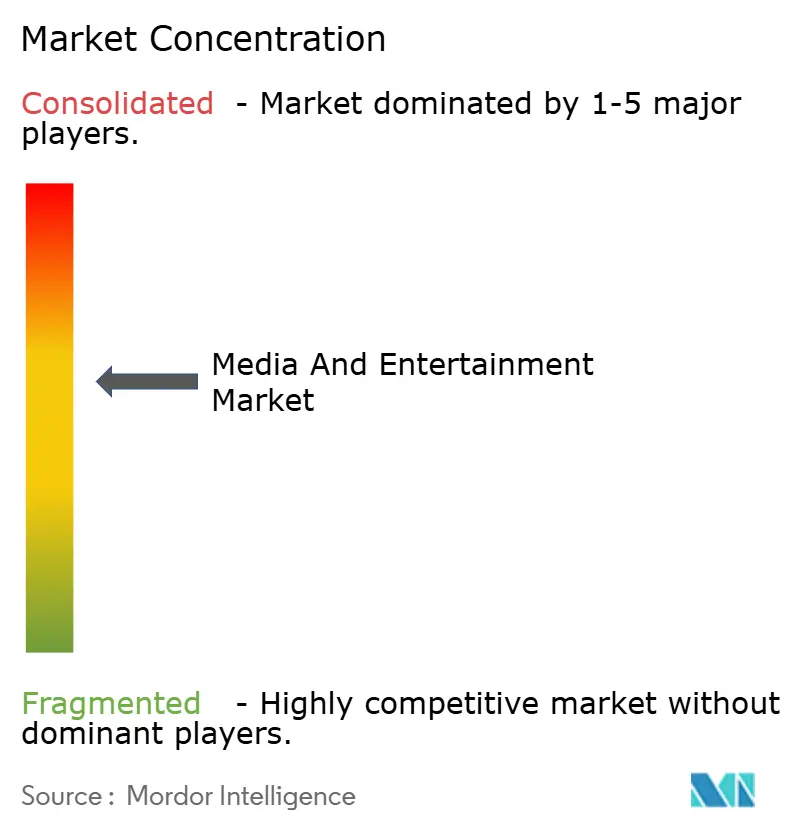

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Medien- und Unterhaltungsmarkts von Mordor Intelligence

Die Größe des Medien- und Unterhaltungsmarkts belief sich im Jahr 2026 auf 3,12 Billionen USD und soll bis 2031 einen Wert von 3,78 Billionen USD erreichen, was einer CAGR von 3,93 % über den Prognosezeitraum entspricht. Das Wachstum beruht auf dem Wandel von traditionellen Printmedien und linearem Rundfunk hin zu Streaming, Connected-TV-Werbung und KI-gesteuerter Personalisierung. Große Werbetreibende verlagern ihre Budgets in Richtung adressierbares Video, da die Sättigung bei Smartphones, 5G-Geschwindigkeiten und die Verbreitung von Smart-TVs das Publikum erweitern. Digitale Ermüdungserscheinungen in Nordamerika fördern hybride werbefinanzierte Tarife, während Indien, China und Brasilien neue Nutzer schneller gewinnen als reife Regionen. Gleichzeitig ermöglichen softwaregestützte Produktion, reduzierte Lokalisierungskosten und virtuelle Sets kleineren Studios, mit den Produktionswerten etablierter Anbieter mitzuhalten, was den Wettbewerb entlang der gesamten Wertschöpfungskette verschärft.

Wichtigste Erkenntnisse des Berichts

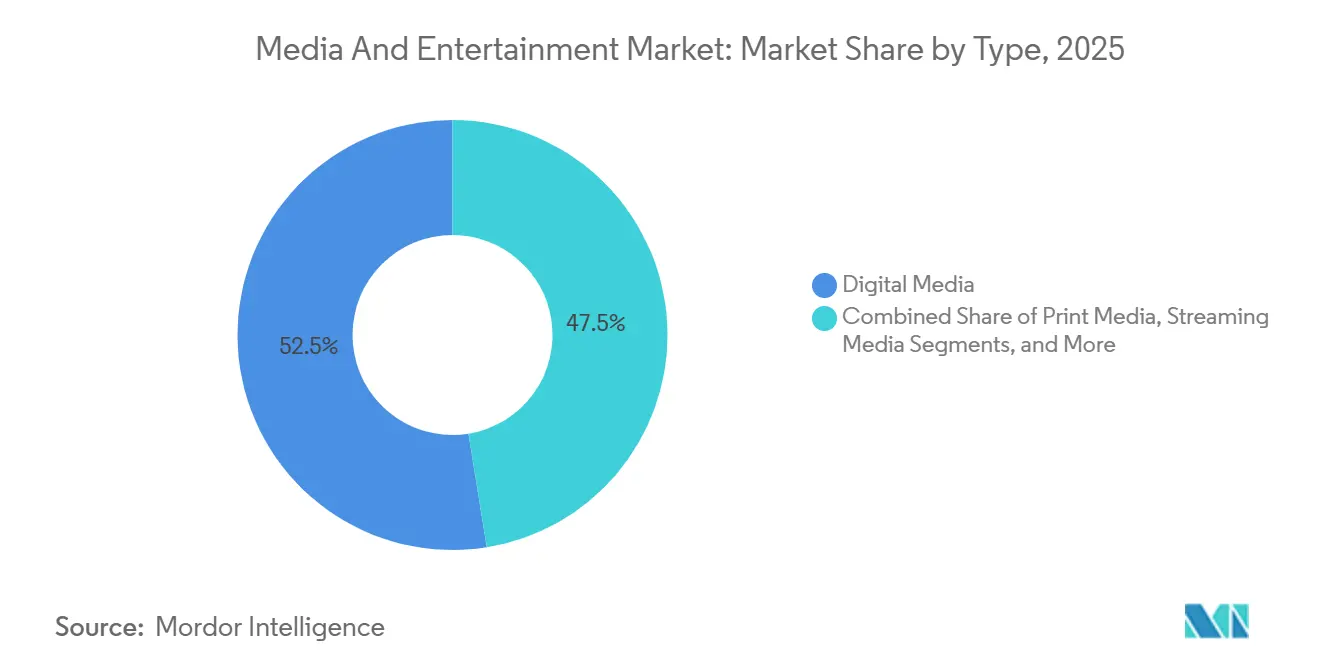

- Nach Inhaltstyp führten digitale Medien im Jahr 2025 mit einem Umsatzanteil von 52,54 %, während Streaming-Plattformen bis 2031 mit einer CAGR von 4,77 % wachsen.

- Nach Erlösmodell entfiel im Jahr 2025 ein Anteil von 47,82 % des Umsatzes auf Werbung, während Abonnements mit einer CAGR von 4,81 % bis 2031 den stärksten Anstieg verzeichnen.

- Nach Geräteplattform entfielen im Jahr 2025 51,43 % des Umsatzes auf Smartphones und Tablets, während Smart-TVs und Set-Top-Boxen mit einer CAGR von 4,69 % wachsen.

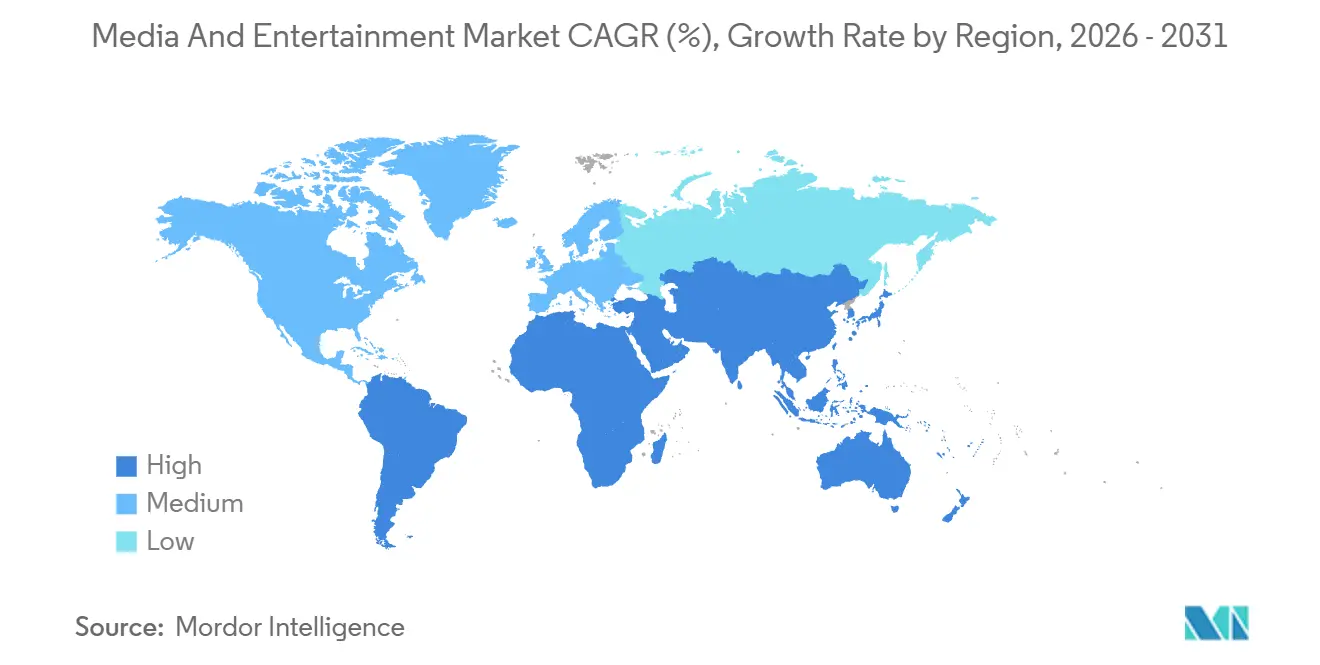

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,87 % am Medien- und Unterhaltungsmarkt, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 5,03 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Medien- und Unterhaltungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung des 5G-gestützten mobilen Videokonsums in Asien | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Connected-TV-Werbeausgaben durch US-amerikanische Einzel- und Konsumgütermarken | +0.7% | Nordamerika, frühe Einführung in Europa | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung von FAST-Kanälen in Europa | +0.6% | Europa, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Auf generativer KI basierendes Synchronisieren in Landessprachen erweitert die OTT-Reichweite im Nahen Osten | +0.5% | Naher Osten und Afrika, asiatisch-pazifischer Raum als sekundäre Region | Langfristig (≥ 4 Jahre) |

| Entstehung virtueller Produktionsstudios, die die Kosten der Inhaltserstellung senken | +0.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| In-Game-Werbemonetarisierung in mobilen E-Sports-Titeln | +0.3% | Asien-Pazifik dominant, Nordamerika als sekundäre Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung des 5G-gestützten mobilen Videokonsums in Asien

Der asiatisch-pazifische Raum überschritt im Jahr 2025 die Marke von 1,7 Milliarden 5G-Verbindungen, senkte die Latenz auf unter 20 Millisekunden und machte das Mobilgerät zum primären Bildschirm für Video. Indische Mobilfunkanbieter bündelten unbegrenztes Streaming in kostengünstigen Datentarifen und steigerten damit den Anteil regionaler Kurzvideoapplikationen auf 40 % der täglich aktiven Nutzer. Hyperlokal ausgerichtete Ersteller umgingen traditionelle Gatekeeper, während die programmatischen Ausgaben für mobile Videowerbung im Jahr 2025 28 Milliarden USD erreichten – ein Anstieg von 35 % gegenüber dem Vorjahr. Erschwingliche 5G-Geräte zu Preisen unter 200 USD erschlossen Städte der zweiten und dritten Kategorie, in denen die Verbreitung von Festbreitband noch gering ist, und eröffneten dem Medien- und Unterhaltungsmarkt neue Wachstumspfade.

Starker Anstieg der Connected-TV-Werbeausgaben durch US-amerikanische Einzel- und Konsumgütermarken

Die Connected-TV-Ausgaben in den Vereinigten Staaten erreichten im Jahr 2025 26,6 Milliarden USD, wobei Einzel- und Konsumgütermarken 38 % der zusätzlichen Ausgaben beisteuerten, da Erstanbieter-Kaufdaten die Konversionsraten drei- bis fünfmal über das Niveau des linearen Fernsehens hoben.[1]„Die Podcast-Werbeeinnahmen in den USA übersteigen 2,5 Milliarden USD,” Interactive Advertising Bureau, iab.com Netflix, Disney+ und Amazon führten Werbetarife ein, erhöhten das Premium-Inventar um 60 % und ermöglichten es Marken, Cord-Cutter auf Haushaltsebene zu erreichen. Branchenweite Messstandards des Joint Industry Committee zerstreuten Bedenken hinsichtlich der Attribution und verlagerten Budgets strukturell in Richtung Connected-TV.

Rasante Verbreitung von FAST-Kanälen in Europa

FAST-Kanäle beanspruchten Ende 2025 in Spanien 35 % der Streaming-Stunden, da die Zuschauer gegen Abonnementmüdigkeit ankämpften. Samsung TV Plus, Rakuten TV und Pluto TV lancierten über 400 lokalisierte Kanäle in Deutschland, Frankreich und dem Vereinigten Königreich und steigerten damit die europäischen FAST-Werbeeinnahmen im Jahr 2025 auf 1,8 Milliarden EUR (2,0 Milliarden USD). Weniger strenge EU-Inhaltsquotenregeln und eine Smart-TV-Haushaltsdurchdringung von über 60 % ermöglichen es FAST, weiterhin Ausgaben aus dem schrumpfenden linearen Inventar abzuziehen.

Auf generativer KI basierendes Synchronisieren in Landessprachen erweitert die OTT-Reichweite im Nahen Osten

Neuronale Sprachsynthese senkte die Synchronisierungskosten im Jahr 2025 um 60–70 %, sodass Amazon Prime Video 200 Titeln arabische Tonspuren hinzufügen und ein Engagement erzielen konnte, das mit menschlichen Synchronisierungen vergleichbar ist. In Märkten, in denen die Englischkenntnisse unter 40 % liegen, steigt die Zahlungsbereitschaft um 25–30 %, wenn native Audiospuren verfügbar sind. Durch den Einsatz von KI-Synchronisierung erschließen Plattformen Wachstum in Regionen, in denen die Verfügbarkeit von Inhalten die Preissensitivität überwiegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte regulatorische Kontrolle der EU bei zielgerichteter digitaler Werbung | -0.5% | Europa, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Piraterie und illegales Restreaming beeinträchtigen die Premium-OTT-ARPUs im asiatisch-pazifischen Raum | -0.4% | Asien-Pazifik dominant, aufkommend in Afrika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Grafikchips der nächsten Generation für immersive Medien | -0.3% | Global, akut in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für den Inhaltserwerb beeinträchtigen die Streaming-Rentabilität | -0.4% | Global, konzentriert bei Abonnementplattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte regulatorische Kontrolle der EU bei zielgerichteter digitaler Werbung

Das Gesetz über digitale Dienste erzwang eine ausdrückliche Opt-in-Einwilligung, was die adressierbaren Videozielgruppen um 15–20 % reduzierte und Compliance-Kosten verursachte – wie etwa die jährlichen Ausgaben von Meta in Höhe von 500 Millionen EUR (565 Millionen USD). Niedrigere Einwilligungsraten in Deutschland und Frankreich dämpfen die Konversionseffizienz, drängen Werbetreibende zum kontextuellen Targeting, das schwächere Ergebnisse liefert, und verlangsamen die Umsatzexpansion des Medien- und Unterhaltungsmarkts in Europa.

Piraterie und illegales Restreaming beeinträchtigen die Premium-OTT-ARPUs im asiatisch-pazifischen Raum

Nicht autorisierte Streams entzogen legitimen Plattformen im Jahr 2025 potenzielle Einnahmen in Höhe von 9 Milliarden USD, wobei 40–50 % der Verbraucher in Indien, Indonesien und den Philippinen jeden Monat auf illegale Inhalte zugreifen. Niedrige ARPUs von 2–4 USD schränken Inhaltsinvestitionen ein, und Sperranordnungen für Websites werden routinemäßig über VPNs umgangen, was Plattformen in einem Niedrigmargen-Gleichgewicht gefangen hält und das Monetarisierungspotenzial des Medien- und Unterhaltungsmarkts einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Streaming-Plattformen überholen das klassische digitale Segment

Streaming verzeichnete mit 4,77 % die schnellste CAGR, während digitale Medien im Jahr 2025 einen Umsatzanteil von 52,54 % behielten. Printmedien setzten ihren Rückgang fort, da mobilorientierte Nachrichtenanwendungen die Auflagen schmälerten, während Videospiele und E-Sports in Asien-Pazifik zweistellige mobile Umsätze erzielten. Virtuelle Realität machte trotz Investitionen von Meta, Apple und Sony in Höhe von 15 Milliarden USD weniger als 2 % des Medien- und Unterhaltungsmarkts aus. Die Podcast-Werbeeinnahmen überstiegen im Jahr 2025 2,5 Milliarden USD und unterstrichen damit den Appetit der Werbetreibenden auf hochengagiertes Audio.

Der Medien- und Unterhaltungsmarkt für Streaming ist bereit zur Expansion, da On-Demand-Formate auf jüngere Zielgruppen ausgerichtet sind, während das klassische Fernsehen mit einem alternden Publikum zu kämpfen hat. Abonnementmüdigkeit treibt kostenbewusste Haushalte zu werbefinanzierten Tarifen, und hochwertige Franchises wechseln von Pay-per-View zu gebündelten Angeboten, was Transaktionsmodelle unter Druck setzt, aber die Bindung an hybride Plattformen stärkt.

Nach Erlösmodell: Hybride Tarife balancieren Wachstum und Risiko

Werbung machte im Jahr 2025 47,82 % des Umsatzes aus, doch Abonnements wachsen mit einer CAGR von 4,81 % am schnellsten. Die Größe des Medien- und Unterhaltungsmarkts im Zusammenhang mit hybriden Tarifen nimmt zu, da Netflixs Werbetarif 40 Millionen monatliche Nutzer erreichte. Große Konzerne bündeln Gaming, Merchandise und Live-Events rund um markenstarke geistige Eigentumsrechte. Disney erzielte im Jahr 2025 Lizenzgebühren in Höhe von 5 Milliarden USD.

Rein werbebasierte Anbieter sind zyklischen Risiken ausgesetzt, wenn sich die makroökonomischen Bedingungen verschlechtern, während reine Abonnementdienste mit Abwanderung kämpfen, wenn die Inhaltspipeline ausdünnt. Ein ausgewogenes Portfolio schützt die Cashflows, wobei Werbung Einstiegstarife subventioniert und Erweiterungen des geistigen Eigentums die Monetarisierung vertiefen. Künftige Regulierungen zur algorithmischen Transparenz, insbesondere in Europa, könnten das Gleichgewicht erneut verschieben, indem sie die Optimierung der Werbeerträge einschränken. [2]Disney-Lizenzeinnahmen Geschäftsjahr 2025," The Walt Disney Company, thewaltdisneycompany.com

Nach Geräteplattform: Smart-TVs gewinnen an Bedeutung, während Mobilgeräte stagnieren

Smartphones und Tablets stützten im Jahr 2025 51,43 % des Umsatzes, doch Smart-TVs und Set-Top-Boxen wachsen mit einer CAGR von 4,69 %, da die Connected-TV-Werbenachfrage zunimmt und 4K-Geräte erschwinglich werden. Die Smart-TV-Haushaltsdurchdringung überstieg in Nordamerika 60 %, [3]„Smart-TV-Haushaltsdurchdringung übersteigt 60 % in Nordamerika,” Consumer Technology Association, cta.tech und festigte den großen Bildschirm als wichtigstes Werbemedium. Die Verschiebung des Marktanteils im Medien- und Unterhaltungsmarkt hin zu Smart-TVs erhöht auch die durchschnittlichen CPMs für Premium-Video.

Die Relevanz von PCs für reine Unterhaltungszwecke nimmt ab, obwohl E-Sports-Übertragungen und E-Learning eine Nischenachfrage aufrechterhalten. Spielkonsolen dienen als doppelter Zweck als Inhaltszentren, wobei mehr als die Hälfte der Besitzer wöchentlich Videos streamt. VR- und AR-Hardware wurde im Jahr 2025 in 5 Millionen Einheiten ausgeliefert, was auf eine schrittweise Verbreitung hindeutet, doch die installierte Basis ist noch zu klein, um einen nennenswerten Anteil der Ausgaben von etablierten Geräten umzuleiten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 39,87 % am Medien- und Unterhaltungsmarkt, gestützt durch Connected-TV-Werbung in Höhe von 26,6 Milliarden USD und eine Abonnementdurchdringung von mehr als drei Vierteln der Breitbandhaushalte. Die Sättigung schränkt jedoch die Nettoneuzugänge ein, und Regulierungsbehörden prüfen Datenschutzpraktiken. Mexiko ist ein Lichtblick, da sich 5G ausbreitet, während Maßnahmen gegen das Teilen von Passwörtern die Zahl der zahlenden Abonnenten in den USA erhöhten.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Pfad von 5,03 %, angetrieben durch Indiens 300 Millionen 5G-Nutzer, Chinas Mobile-Gaming-Einnahmen von 45 Milliarden USD und die wachsende Mittelschicht in Südostasien. Chinesische Inlandsplattformen dominieren durch lokalisierte Inhalte und soziale Integration, während ausländische Marktteilnehmer mit Eigentumsbeschränkungen konfrontiert sind. Japan und Südkorea weisen hohe Pro-Kopf-Ausgaben auf, und Australien spiegelt die US-amerikanische Dynamik in kleinerem Maßstab wider.

Europa verzeichnet stetigen Fortschritt, angetrieben durch die Verbreitung von FAST-Kanälen, doch das Gesetz über digitale Dienste und das Gesetz über digitale Märkte belasten die Erträge aus zielgerichteter Werbung. Das Vereinigte Königreich, Deutschland und Frankreich führen die Umsatzrangliste an, obwohl Polen und Rumänien von einer niedrigeren Basis aus schneller wachsen. Südamerika, angeführt von Brasiliens 80 Millionen OTT-Abonnenten, profitiert von Telekommunikationsbündeln und lokalen Originalproduktionen. Der Nahe Osten und Afrika hinken bei der Zahlungsinfrastruktur hinterher, doch KI-Synchronisierung und mobiles Geld senken die Einstiegshürden, wobei Saudi-Arabiens Vision 2030 Investitionen in digitale Unterhaltung beschleunigt.

Wettbewerbslandschaft

Rund 45 % des globalen Umsatzes im Jahr 2025 entfielen auf die Top-10-Unternehmen, was auf eine moderate Konzentration hindeutet. Technologiegiganten nutzen Cloud-Skalierung und KI-Empfehlungen, um die Wettbewerbsvorteile von Studios zu untergraben, während regionale Spezialisten von sprachlicher und kultureller Nähe profitieren. ByteDances TikTok überschritt die Marke von 1 Milliarde täglich aktiver Nutzer und monetarisiert über In-Feed-Werbung und Handel.

Virtuelle Produktion, KI-Synchronisierung und dynamische Anzeigeneinfügung sind wichtige Differenzierungsmerkmale, die zu zweistelligen Steigerungen bei Engagement und Bindung führen. Regulatorische Komplexität, insbesondere in Europa, begünstigt größere etablierte Anbieter, die Compliance-Kosten absorbieren können, während kleinere Marktteilnehmer fragmentierte Regeln zu relativ höheren Kosten navigieren.

Agilität im Geschäftsmodell unterscheidet heute resiliente Marktführer von skalierungsorientierten Wettbewerbern. Netflixs Deal zur FIFA Frauen-Weltmeisterschaft unterstreicht den Wandel hin zu Premium-Live-Sport und treibt Werbe- und Abonnementwachstum voran. Amazons werbefinanzierter Prime Video-Tarif nutzt Erstanbieter-Handelsdaten, um Markenbudgets anzuziehen. Disneys Hulu-Integration reduziert Marketingkosten und Abwanderung und demonstriert die Vorteile der Bündelung. Die Fusion von Paramount mit Skydance und Sonys Crunchyroll-Konsolidierung betonen die vertikale Integration zur Monetarisierung geistiger Eigentumsrechte und unterstreichen die Bedeutung einer starken Bilanz für die Finanzierung von Blockbuster-Inhalten.

Marktführer der Medien- und Unterhaltungsbranche

News Corporation

Comcast Corporation

Walt Disney Company

Warner Bros. Discovery, Inc.

Paramount Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Ein großer Musikdienst ermöglichte die Monetarisierung von Video-Podcasts und erlaubte Erstellern die Nutzung dynamischer Anzeigeneinfügung bei gleichzeitiger Beibehaltung eines Großteils der Einnahmen.

- Dezember 2025: Von Warner betriebene Netzwerke integrierten transaktionale Sport-Wett-APIs in Basketball-Übertragungen und steigerten damit den In-Game-Werbeertrag gegenüber den Spielen von 2024 um zweistellige Prozentwerte.

- November 2025: Ein globaler Streaming-Dienst führte KI-Synchronisierung in 25 Sprachen ein, senkte die Kosten pro Tonspur um rund 60 % und ermöglichte nahezu gleichzeitige globale Premieren.

- Oktober 2025: Ein E-Commerce-Konzern erwarb weltweite Streaming-Rechte an einer internationalen Motorsportserie für fünf Saisons und erweiterte damit sein Live-Events-Angebot.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Medien- und Unterhaltungsmarkt als die gesamten globalen Ausgaben, die Verbraucher über werbebasierte, abonnementbasierte oder transaktionale Modelle in den Bereichen Filmunterhaltung, Fernsehen, Musik, Videospiele und E-Sports, Print- und Digitalverlagswesen, Live-Events sowie immersive XR-Erlebnisse erreichen, bereitgestellt auf Geräten von Smartphones bis hin zu Smart-TVs und Head-Mounted Displays. Laut Mordor Intelligence wird dieser Bereich im Jahr 2025 einen Wert von etwa USD 3,04 Billionen erreichen und soll sich bis 2030 stetig weiterentwickeln.

Ausschluss aus dem Geltungsbereich: Hardware-Verkäufe, Telekommunikations-Übertragungsgebühren und reine Infrastrukturerlöse liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Typ

- Printmedien

- Zeitung

- Zeitschriften

- Werbetafeln

- Banner, Flugblätter und Flyer

- Sonstige Printmedien

- Digitale Medien

- Fernsehen

- Musik und Radio

- Elektronische Beschilderung

- Mobile Werbung

- Podcasts

- Sonstige digitale Medien

- Streaming-Medien

- OTT-Streaming

- Live-Streaming

- Videospiele und E-Sports

- Inhalte für virtuelle / erweiterte Realität

- Printmedien

- Nach Erlösmodell

- Werbung

- Abonnement

- Pay-per-View / Transaktional

- Lizenzierung und Merchandise

- Nach Geräteplattform

- Smartphones und Tablets

- Smart-TVs und Set-Top-Boxen

- PCs und Laptops

- Spielkonsolen

- VR / AR-Headsets

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Rundfunkveranstaltern, OTT-Plattformen, Führungskräften von Plattenlabels, regionalen Werbeeinkäufern, Veranstaltungsbetreibern und Rechteverwaltungsorganisationen in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten. Diese Gespräche validieren Sekundärbefunde, decken Preisnuancen wie Verschiebungen beim gemischten ARPU auf und klären aufkommende Einnahmequellen wie werbefinanziertes Free-Streaming-TV.

Desk Research

Wir beginnen mit der Erhebung von Makroindikatoren und historischen Umsatzzahlen aus nicht kostenpflichtigen Tier-1-Quellen wie der International Trade Administration, OECD-Verbraucherausgabentabellen, UNESCO-Kinostatistiken, dem IFPI Global Music Report und IAB-Studien zur Internetwerbung. Unternehmenseinreichungen, Investorenpräsentationen und Offenlegungen von Urheberrechtsverwertungsgesellschaften helfen uns dann dabei, den Umsatzfluss über Formate und Regionen hinweg abzubilden.

Als Nächstes stärken proprietäre Datenbanken das Bild. D&B Hoovers liefert Umsatzaufschlüsselungen für börsennotierte und private Rundfunkveranstalter, während Dow Jones Factiva kuratierte Nachrichten bereitstellt, die wesentliche Ereignisse kennzeichnen. Marklines und Questel liefern Automobil- und Patenthinweise zu angrenzenden Technologietrends, die die Inhaltsbereitstellung beeinflussen. Die oben genannten Quellen sind lediglich illustrativ; unsere Analysten prüfen viele weitere Quellen und gleichen Fakten gegenseitig ab.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt nationale Medienausgabenreihen, Werbeeinnahmen und Verbraucherausgaben in eine einheitliche Ausgangsbasis für 2024 um, die anschließend bis 2030 fortgeschrieben wird. Anbieter-Aggregationen, stichprobenartige Plausibilitätsprüfungen anhand von Durchschnittsverkaufspreis mal Volumen sowie Kanalaudits liefern Bottom-up-Plausibilitätstests, die es uns ermöglichen, Doppelzählungen zu bereinigen. Zu den Schlüsselvariablen zählen bevölkerungsgewichtete Bildschirmzeit, Breitbandpenetration, Pro-Kopf-Werbeausgaben, Erholungskurven an der Kinokasse, Kostensteigerungen bei Inhalten und die installierte Basis von Smartphones. Multivariate Regression, kombiniert mit Szenarioanalysen rund um BIP und verfügbares Einkommen, ergibt unser Fünfjahres-Prognoseband. Lücken in Segmentdaten werden durch konservative Interpolation überbrückt, die in Folgegesprächen geprüft wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie- und Varianzprüfungen, woraufhin ein leitender Analyst jede Annahme überprüft. Das Modell wird jährlich aktualisiert; Zwischenaktualisierungen werden durch wesentliche Ereignisse wie regulatorische Änderungen oder größere Fusionen ausgelöst. Eine abschließende Plausibilitätsprüfung erfolgt unmittelbar vor der Veröffentlichung, um sicherzustellen, dass Kunden die aktuellste Perspektive erhalten.

Warum Mordors Medien- & Unterhaltungs-Ausgangsbasis verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungsumfänge, Umsatzerfassungsregeln und Aktualisierungsrhythmen anwenden. Wir erkennen diese Lücken von vornherein an, damit Nutzer jede Zahl auf klar definierte Variablen zurückverfolgen können.

Wesentliche Unterschiede entstehen, wenn andere indirekte Werbekanäle ausschließen, angrenzende Cloud-Dienste doppelt zählen oder Wechselkurse über längere Zeiträume einfrieren. Mordor hingegen ordnet jedes Segment einer einheitlichen Verbraucherausgabenperspektive zu, aktualisiert Währungsumrechnungen vierteljährlich und gewichtet regionale Eingaben nach dokumentierter Gerätreichweite und Monetarisierungsmodellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 3,04 Billionen (2025) | Mordor Intelligence | - |

| USD 2,70 Billionen (2024) | Global Consultancy A | Schließt nutzergenerierte und Live-Event-Erlöse aus; verwendet konservative Werbeausgabenmultiplikatoren |

| USD 3,35 Billionen (2025) | Research Boutique B | Bündelt Telekommunikations-Übertragungsgebühren und Hardware-Verkäufe, was die Gesamtwerte aufbläht |

| USD 37,6 Milliarden (2025) | Industry Tracker C | Konzentriert sich ausschließlich auf Kino, Musik und ausgewähltes Streaming, unter Ausschluss von Werbung |

Diese Vergleiche zeigen, dass unsere Ausgangsbasis, wenn Umfangsabgleich, Währungsstrenge und transparente Annahmen zusammenkommen, Entscheidungsträgern einen ausgewogenen, reproduzierbaren Ausgangspunkt bietet, der auf verifizierbaren Marktmerkmalen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Medien- und Unterhaltungsmarkts?

Der Markt wurde im Jahr 2026 auf 3,12 Billionen USD geschätzt und soll bis 2031 einen Wert von 3,78 Billionen USD erreichen.

Wie schnell wächst der Streaming-Umsatz im Vergleich zu klassischen digitalen Kanälen?

Streaming-Plattformen sollen bis 2031 mit einer CAGR von 4,77 % wachsen und damit die CAGR des Gesamtmarkts von 3,93 % übertreffen.

Welche Region bietet die schnellsten Wachstumschancen?

Der asiatisch-pazifische Raum soll eine CAGR von 5,03 % verzeichnen, da 5G-Einführung, Mobile Gaming und lokalisierte Inhalte die adressierbare Basis erweitern.

Warum gewinnen hybride werbefinanzierte Abonnementtarife an Bedeutung?

Hybride Tarife kombinieren niedrigere Einstiegspreise mit Werbung, balancieren die Umsatzdiversifizierung und reduzieren die Abwanderung, insbesondere in reifen Märkten.

Welche Technologien prägen den zukünftigen Wettbewerb?

KI-gestützte Synchronisierung, virtuelle Produktionsstudios und dynamische Anzeigeneinfügung senken die Produktionskosten und steigern das Engagement, was neuen Marktteilnehmern hilft, etablierte Anbieter herauszufordern.

Seite zuletzt aktualisiert am: