Marktgröße und Marktanteil für 5K-Display-Auflösung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.71 Billionen US-Dollar |

| Marktgröße (2031) | 1.77 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 5K-Display-Auflösung von Mordor Intelligence

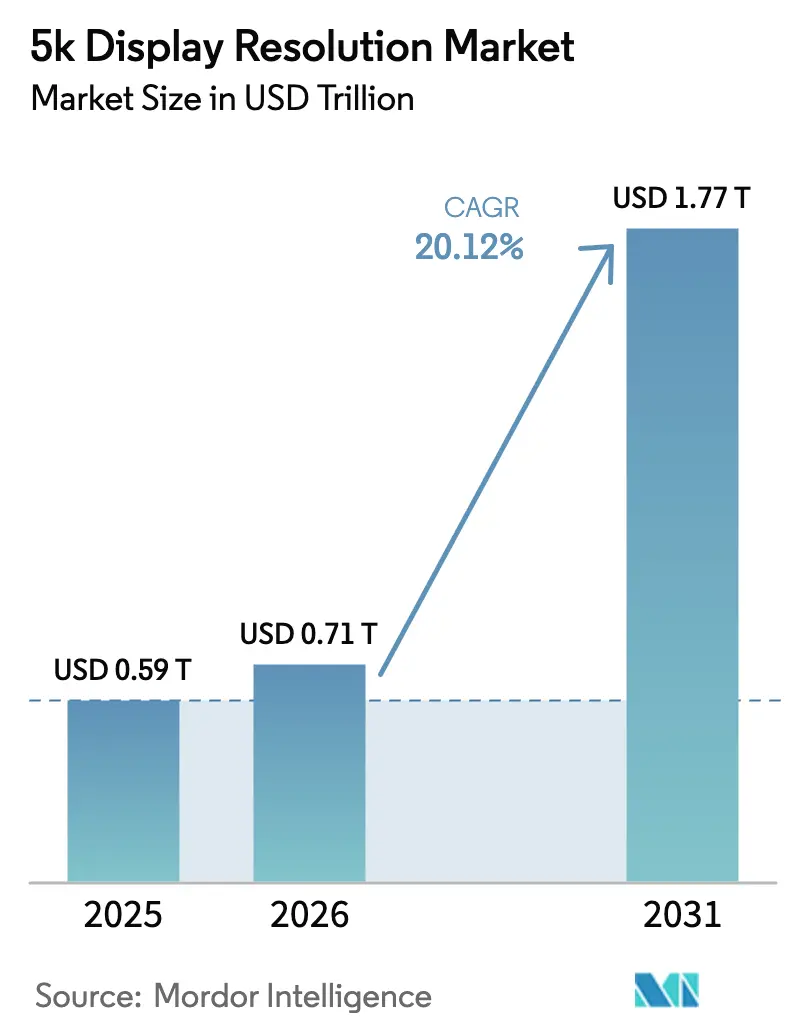

Die Marktgröße für 5K-Display-Auflösung wird im Jahr 2026 auf 0,71 Billionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 0,590 Billionen USD, wobei die Prognosen für 2031 einen Wert von 1,77 Billionen USD zeigen, was einem Wachstum von 20,12 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage konzentriert sich auf drei Upgrade-Wellen. Erstens übernehmen Hollywood- und koreanische Studios KI-gestützte HDR-Grading-Suites, die eine 5K-Einzelbildschirm-Arbeitsfläche für Farbräder, Knotengraphen und die vollständige 4K-Timeline-Wiedergabe benötigen. Zweitens führen Premium-Hersteller von Elektrofahrzeugen wie Lucid und NIO gebondete 5K-Instrumentencluster ein, die Pixel-pro-Grad-Werte erhöhen, die für Level-3-Warnungen zur autonomen Übergabe unerlässlich sind. Drittens tauschen Flughäfen der GCC-Region und große Krankenhäuser gekachelte 4K-Wände gegen ultrabreite oder Mini-LED-5K-Panels aus, um Blenden zu eliminieren und die Sichtlinien im Arbeitsablauf zu verbessern. Auf der Angebotsseite übertrafen die Oxidausbeuten der Generation 8.6 Ende 2024 90 %, was das Kostengefälle gegenüber 4K auf 70 USD für 31-Zoll-Glas reduzierte, während DisplayPort 2.1- und Thunderbolt 5-Controller nun verlustfreies 5K mit 240 Hz über passivem Kupfer aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

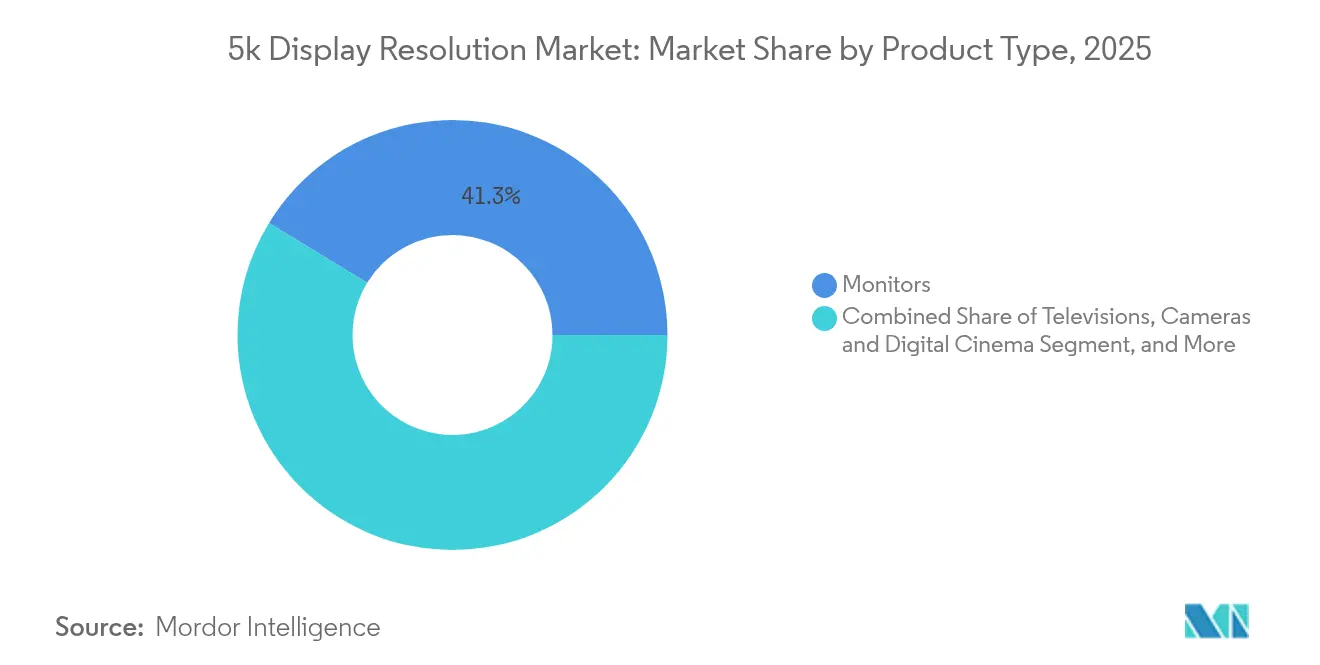

- Nach Produkttyp führten Consumer- und Professional-Monitore mit einem Umsatzanteil von 41,27 % im Jahr 2025; Laptops und Tablets werden voraussichtlich bis 2031 mit einer CAGR von 26,4 % wachsen.

- Nach Panel-Technologie erzielte LCD (IPS/VA) 62,88 % des Umsatzes im Jahr 2025; Mini-LED / Micro-LED wird voraussichtlich mit einer CAGR von 28,9 % wachsen.

- Nach nativer Auflösung entfielen auf das Format 5.120 × 2.880 im Jahr 2025 47,86 % des Marktanteils, während das ultrabreite Format 5.120 × 1.440 ein CAGR-Wachstum von 28,1 % verzeichnen wird.

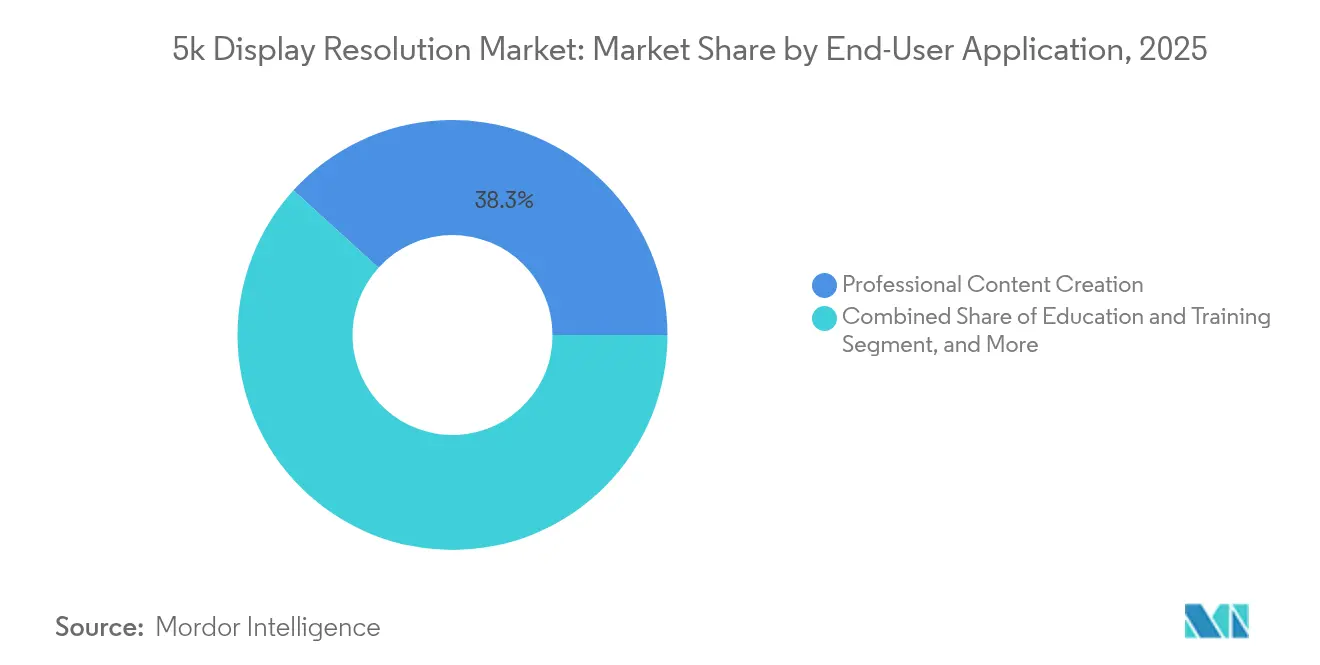

- Nach Endbenutzeranwendung hielt die professionelle Inhaltserstellung 38,25 % des Umsatzes im Jahr 2025, während Automotive-Cockpit-Displays die höchste CAGR von 31,6 % aufweisen.

- Nach Vertriebskanal trugen der stationäre Einzelhandel und Pro-AV-Integratoren 53,92 % der Verkäufe im Jahr 2025 bei; Online-Direktvertrieb und Marktplätze werden mit einer CAGR von 23,4 % wachsen.

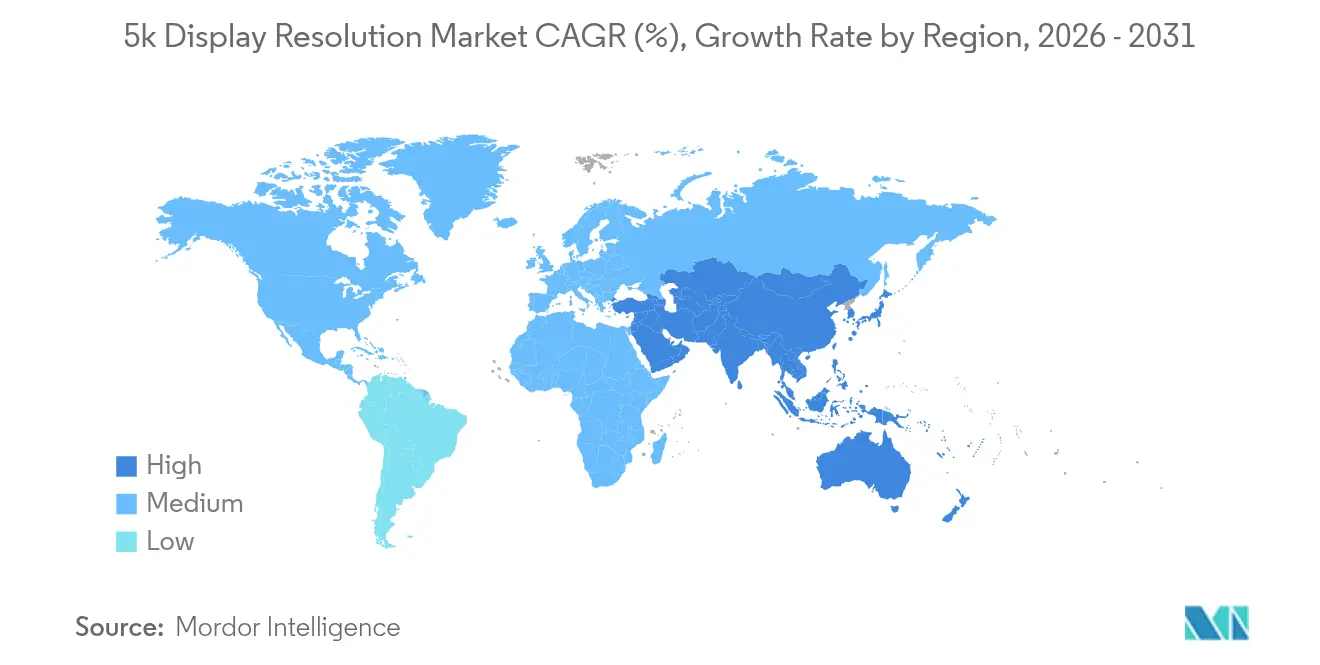

- Nach Geografie erzielte der asiatisch-pazifische Raum 35,98 % der Ausgaben im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 22,9 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für 5K-Display-Auflösung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte 5K-Postproduktions-Workstations | +2.5% | Vereinigte Staaten, Südkorea | Mittelfristig (2–4 Jahre) |

| Ultrabreite 5K-Beschilderungsaufrüstungen an Flughäfen | +2.0% | Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| 5K-Chirurgiemonitore für robotergestützte Eingriffe | +1.8% | Japan, Deutschland | Mittelfristig (2–4 Jahre) |

| Fahrzeuginterne 5K-Instrumentencluster in Premium-Elektrofahrzeugen | +1.5% | Vereinigte Staaten, China | Langfristig (≥ 4 Jahre) |

| Einführung von DisplayPort 2.1- und Thunderbolt 5-Docks | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Creator-Class-5K-OLED-Laptop-Einführungen in China | +1.1% | China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung 5K-fähiger Workstations für KI-gestützte Postproduktion in Hollywood und koreanischen Studios

Hochmoderne generative Füll-, Rig-Entfernungs- und HDR-Tone-Mapping-Werkzeuge arbeiten nur dann in Echtzeit, wenn Panels eine zusammenhängende 14,7-Millionen-Pixel-Arbeitsfläche bieten. Frühe Felddaten aus zwei Suites in Los Angeles zeigen eine Reduzierung der Konformierungszeit um 17 % nach dem Ersetzen von zwei 4K-Monitoren durch einzelne 5K-Einheiten. [1]Apple Inc., "Mac Studio und Studio Display," apple.com Koreanische Drama-Editoren verzeichnen ähnliche Erfolge und bestellen bis 2026 43.000 zusätzliche 31-Zoll-IPS-5K-Bildschirme. Workstation-OEMs nennen DisplayPort 2.1-Karten als Standard, was auf die endgültige Beseitigung von Bandbreitenengpässen hinweist, und Cloud-Bureau-Finishing-Häuser folgen dem Wechsel zu 5K, da Mezzanine ProRes bei dieser Auflösung über 10-GbE-Verbindungen unter 800 Mbit/s bleibt.

Expansion ultrabreiter 5K-Beschilderung bei Flughafen-Kommando-und-Kontroll-Upgrades in der GCC-Region

Das Midfield-Terminal in Abu Dhabi nahm im November 2024 88 Linearmeter 5.120 × 1.440 LED-Kabinette in Betrieb und eliminierte damit Blendartefakte, die zuvor A-SMGCS-Überlagerungen verdeckten. [2]Abu Dhabi Airports, "Midfield Terminal Advanced ATC," adac.ae Der Avionik-Fahrplan von Saudi-Arabiens Vision 2030 sieht weitere 230 solcher Panels für Riad und Dschidda bis 2026 vor. Ultrabreite Arbeitsflächen entsprechen den Seitenverhältnissen von Radarsektoren und entschlüsseln farbkritische Warnungen, ohne dass Bediener vertikal scannen müssen. Integratoren berichten außerdem von einer 15-prozentigen Reduzierung der Anzahl der GPU-Racks, da einzelne DisplayPort 2.1-Signale nun zwei 5K-Arbeitsflächen ansteuern können, was die Leistungsbudgets senkt.

Verbreitung von 5K-Chirurgiemonitoren für robotergestützte Eingriffe in Japan und Deutschland

Da Vinci Xi- und Hugo RAS-Konsolen verwenden standardmäßig 5.120 × 2.880 Mini-LED-Panels. Peer-reviewed-Studien am Universitätsklinikum Osaka verzeichneten eine um 24 % schnellere Knotenbinde-Metrik, die auf klarere stereoskopische Hinweise zurückzuführen ist. [3] Intuitive Surgical, "Klinische Publikationen für Da Vinci Xi," intuitive.com Deutsche Herzchirurgiezentren, die für Kapital, das die Genesungszeit verkürzt, eine G-DRG-H01-Erstattung beantragen können, zogen nach und verursachten einen Anstieg der Lieferungen im Jahr 2024 um 41 % im Jahresvergleich. Lieferverträge umfassen weitere 9.700 Einheiten bis 2027, da Krankenhäuser ORM-konforme Display-Lebenszyklen anstreben.

Fahrzeuginterne 5K-Instrumentencluster in Premium-Elektrofahrzeugen (Lucid, NIO) beschleunigen das Automotive-Segment

Lucid Air integriert drei gebondete 5K-TFT-Module hinter gebogenem Glas und liefert 288 ppi bei 600 Nits Dauerleistung. Das ET9 von NIO erstreckt ein Ribbon-Display über das Armaturenbrett, das die 5K-Pixelbreite beibehält, aber die Höhe variiert und so ein Panorama-Cockpit mit nativem 98 % DCI-P3 erzeugt. Tier-1-Zulieferer wie Continental werden ab dem ersten Quartal 2025 eine Oxidcluster-Linie in Nürnberg betreiben und so die lokale Versorgung für europäische OEMs sicherstellen. Der gestalterische Imperativ sind klare Schriften und ADAS-Icons bei einem Fahrer-Augenpunkt von 50 Zentimetern, was 5K zum funktionalen Mindeststandard für Armaturenbretter der nächsten Generation macht.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten für Mini-LED-Hintergrundbeleuchtungen | -2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Geringe Penetration von 5K-CDN außerhalb von Tier-1-Städten | -1.9% | Indien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Farbkalibrierungskomplexität im Vergleich zu 4K | -1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch 6K/8K-Kinematografietechnik | -1.7% | Vereinigte Staaten, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten für Mini-LED-Hintergrundbeleuchtungen in 5K-Panels begrenzen die durchschnittlichen Verkaufspreise für Mainstream-Monitore

Ein 32-Zoll-5K-Bildschirm benötigt 2.048 Dimmzonen gegenüber 1.152 Zonen bei 4K, was die Kosten für die Hintergrundbeleuchtung auf 120 USD über dem vergleichbaren 4K-Niveau hält, bis die Sekundärlinseneffizienz 92 % erreicht. ODM-Angebote legen nahe, dass das Delta möglicherweise erst 2026 unter 65 USD fallen wird, was die Prosumer-Preispunkte unter 799 USD verzögert. Wertorientierte Käufer bleiben folglich bei Weitfarb-4K, was das kurzfristige Stückzahlwachstum dämpft.

Geringe Penetration von 5K-Content-Delivery-Netzwerken außerhalb von Tier-1-Städten

OTT-Plattformen in Indien und Brasilien liefern selten Mezzanine-Dateien oberhalb von 4K aufgrund von Edge-Node-Einschränkungen. Das Fehlen von 5K-Streams untergräbt den wahrgenommenen Nutzen für Wohnkäufer. CDN-Upgrades, die für 2027 geplant sind, hinterlassen eine mittelfristige Adoptionslücke, die die Mainstream-Penetration in bevölkerungsreichen Regionen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Monitore dominieren, Laptops beschleunigen

Das Monitor-Segment erzielte 41,27 % des Umsatzes im Jahr 2025, was 243,5 Milliarden USD des Marktes für 5K-Display-Auflösung entspricht. Die Lieferungen konzentrieren sich auf 31,5-Zoll-5.120 × 2.880-IPS-Panels, die mit der HDR-600-Zertifizierung gebündelt werden. Panel-Hersteller nutzen ausgereifte Oxidausbeuten und steigern die Bruttomargen bei Monitor-Glas auf 19 %. Die durchschnittlichen Einzelhandelsverkaufspreise sanken 2024 um 11 %, was die Attraktivität für freischaffende Editoren und Koloristen erhöhte. Das Laptop-Segment hinkt hingegen bei der nativen 5K-Penetration hinterher, aber für das dritte Quartal 2025 angekündigte 14-Zoll-5.120 × 3.200-OLED-Panels integrieren 5K in mobile Creator-Workflows bei einem Gewicht von unter 2 Kilogramm.

Die Nachfrage nach Laptops und Tablets wird bis 2031 mit einer CAGR von 26,4 % wachsen – der höchste Wert unter allen Produkttypen. Der inhärente Emissionskontrast von OLED überdeckt das Fehlen lokaler Dimmung bei schlanken und leichten Formfaktoren und erfüllt HDR-Spezifikationen ohne sperrigere Hintergrundbeleuchtungsanordnungen. Gebündelte DisplayPort 2.1-Alternate-Mode-USB-C-Anschlüsse gewährleisten Einzelkabelverbindungen zu externen 5K-Referenzmonitoren. Diese Synergie stellt sicher, dass Laptops sowohl als Quelle als auch als Begleitdisplay fungieren und die gezählte 5K-Pixelfläche pro Kauf verdoppeln.

Nach Panel-Technologie: LCD behält Marktanteil, Mini-LED steigert den Wert

LCD-In-Plane-Switching (IPS) und Vertical-Alignment (VA) erzielten 2025 einen Umsatzanteil von 62,88 %. Ausgereifte Substratgrößen, gut verstandene Polarisatorstapel und Mengenvorteile machen LCD zum Ankersegment des Marktes für 5K-Display-Auflösung. Kosteneffizienz wird LCD dabei helfen, bis 2028 einen Mehrheitsanteil bei den Stückzahlen zu behalten, auch wenn OLED und Mini-LED die gemischten durchschnittlichen Verkaufspreise anheben.

Mini-LED / Micro-LED macht zwar nur 9,48 % der Stückzahlen von 2025 aus, hat jedoch aufgrund von Preisaufschlägen, die LCD um den Faktor 2,1 übersteigen, einen überproportionalen Anteil am Umsatz. Segmentprognosen zeigen eine CAGR von 28,9 %, unterstützt durch konvergierende Kosten bei großflächigen Mini-LED-Hintergrundbeleuchtungen. Apple, BOE und LG haben gemeinsam 2024 35.000 Mini-LED-Bonding-Köpfe hinzugefügt, was den Durchsatz bietet, um die Produktion bis 2026 zu verdoppeln. Die Branche für 5K-Display-Auflösung setzt daher auf Hybrid-LCD-Mini-LED-Designs für sofortige Leistungsgewinne, während echtes emissives Micro-LED für das Volumengeschäft reift.

Nach nativer Auflösung: 16:9 dominiert das Volumen, Ultrabreit fördert das Wachstum

Das Format 5.120 × 2.880 im 16:9-Format machte 47,86 % der Lieferungen 2025 und 43,55 % der Marktgröße für 5K-Display-Auflösung für native Auflösungsklassen aus. Seine Pixeldichte stimmt mit etablierten UI-Layouts für das Color-Grading überein und nutzt vorhandene 27-Zoll-16:9-Gehäusewerkzeuge. Studio-Käufer betrachten das Format als direkten Ersatz für 4K mit minimalem Möbelumbau.

Ultrabreite 5.120 × 1.440-Panels verzeichnen das höchste Wachstum mit einer CAGR von 28,1 %, angetrieben durch Kommando-und-Kontroll-Setups und immersive Simulationseinrichtungen. Ein einzelnes gebogenes 34-Zoll-Panel ersetzt zwei 16:9-Monitore, schafft Tischtiefe und eliminiert Kabelgewirr. Intels Thunderbolt 5-Asymmetric-Link verteilt drei ultrabreite 5K-Streams von einer einzigen Dockingstation, reduziert den Hardware-Platzbedarf in Unternehmen und fügt sich nahtlos in Mandate für CO₂-neutrale Arbeitsplätze ein.

Nach Endbenutzeranwendung: Creators führen, Automotive steigt

Die professionelle Inhaltserstellung erzielte 2025 38,25 % der Ausgaben, was 225,7 Milliarden USD und 4,5 Millionen Monitor-Einheiten entspricht. Studios schätzen 99-%-DCI-P3-Abdeckung, werkseitigen Delta-E-Wert < 1,0 und native 10-Bit-Panels. Vom Hersteller bereitgestellte Kolorimeter mit echter Spektralkorrektur auf der Flügelebene minimieren Neukalibrierungsausfallzeiten und ermöglichen einen klaren ROI in Postproduktions-Suites.

Automotive-Cockpit-Displays sind mit einer CAGR von 31,6 % die am schnellsten wachsende Anwendung. Der Marktanteil der 5K-Display-Auflösung für Automotive-Cluster erreichte 2025 7,34 % und erzielt dennoch einen überproportionalen durchschnittlichen Verkaufspreis, da OEMs 650 USD pro Einheit für Treiber-ICs, Deckglas, Bondierung und Robustheitsmachung absorbieren. Der regulatorische Druck für die Visualisierung von Fahrerassistenzsystemen entspricht einer höheren Pixelanzahl pro Bogengrad – ein Merkmal, das 5K erfüllt und gleichzeitig den Armaturenbrett-Platz erhält.

Nach Vertriebskanal: Pro-AV-Integratoren dominieren, Online skaliert

Stationärer Einzelhandel und Pro-AV-System-Integratoren machten 2025 53,92 % der Lieferungen aus. Farbkritische Käufer bevorzugen Vor-Ort-Kalibrierungsservices und maßgefertigte Montage, die stationäre Integratoren mit verlängerten Garantien bündeln. Bildungs- und Gesundheitstransaktionen werden ebenfalls über ausschreibungsbasierte Integratoren abgewickelt, die Konformitätszertifizierungen benötigen.

Online-Direktverbraucher-Marktplätze werden mit einer CAGR von 23,4 % wachsen, da selbstkalibrierende OLED-Notebooks die Massenvertrautheit mit 5K fördern. Herstellerstorefronts wie Dell.com und LG.com bieten nun Abholungs- und Rückgabeserviceniveaus an, die zuvor auf Kanalwiederverkäufer beschränkt waren. Die Konvergenz von Remote-Arbeit und Creator-Monetarisierung leitet Rückgaberichtlinien in den globalen E-Commerce und stärkt das Vertrauen für vierstellige Monitor-Käufe ohne Sichtprüfung.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 35,98 % der Ausgaben, was 212,3 Milliarden USD und 6,4 Millionen Einheiten entspricht. Creator-Laptop-Einführungen in China und Panel-Selbstversorgungsinitiativen in Peking und Hefei konzentrieren die Lieferketten in der Region. Koreas Boom bei Inhaltsexporten verstärkt Workstation-Upgrades und festigt die Rolle des asiatisch-pazifischen Raums als Angebots- und Nachfragetreiber.

Nordamerika rangierte mit 28,05 % des Umsatzes im Jahr 2025 an zweiter Stelle, angeführt von Hollywood-Studios, AAA-Spieleentwicklern und Medizingeräte-OEMs. Die Marktgröße für 5K-Display-Auflösung für Monitore allein in Nordamerika wird voraussichtlich von 118,4 Milliarden USD im Jahr 2025 auf 355,9 Milliarden USD bis 2031 bei einer CAGR von 20,1 % steigen. Bundesinvestitionsbeihilfen, die eine beschleunigte Abschreibung auf medizinische Kapitalanlagen abdecken, beschleunigen die Krankenhauseinführung von 5K-Chirurgiemonitoren.

Europa trug 2025 21,72 % der Ausgaben bei, getragen von Deutschlands Präzisionsfertigungskultur und dem britischen Rundfunktechnologiesektor. Automotive-Cockpit-Gewinne bei BMW und Mercedes-Benz vergeben langfristige Verträge an lokale Tier-1-Zulieferer. EU-Energievorschriften begünstigen Oxid-TFT-Rückwandplatinen, die den Standby-Stromverbrauch reduzieren, was bis 2028 zu einem weitreichenden Austausch älterer 4K-Kontrollraum-Arrays durch 5K-Äquivalente führt.

Wettbewerbslandschaft

Apple, Dell Technologies, LG Electronics, Samsung Electronics und BOE Technology bilden das Spitzensegment und lieferten gemeinsam 58 % der Stücklieferungen im Jahr 2024. Apples Studio Display-Lieferungen erreichten 1,3 Millionen Einheiten und bündelten 5K-Retina-Auflösung mit integriertem A13-Prozessor für Kamera- und Audio-Offload. Dell nutzt Oxid-TFT-Lieferverträge mit LG Display, um die Kanalführerschaft bei Enterprise-Monitoren zu halten.

Zweitreihige Wettbewerber – HP, ASUS, MSI und ViewSonic – konzentrieren sich auf spielerorientierte ultrabreite 5.120 × 1.440-Panels mit 240-Hz-Bildwiederholrate und differenzieren sich durch Overdrive-Latenz und werkseitige Übertaktungsgarantien. Nischenführer wie EIZO und Barco dominieren den medizinischen Bereich, wo IEC-60601-Konformität und laminierte Anti-Glare-Beschichtungen Preisaufschläge von 50 % erzielen.

Panel-Fabs setzen ihre horizontale Expansion fort, um mehr von der Wertschöpfungskette zu erfassen. BOE aktivierte eine Gen-8.6-Oxidlinie in Anhui für 34-Zoll-Ultrabreit-Panels, während AUO in hauseigene Mini-LED-Treiber-ICs investierte. Samsung Display schwenkt von LCD-Fab-Schließungen auf hybride QD-OLED-Roadmaps um, die bis 2026 5K-Auflösung mit 240 Hz erreichen. Die Wettbewerbsdynamik wird sich verschärfen, da sich die Micro-LED-Transferausbeuten verbessern, was führende Unternehmen dazu veranlasst, Glassubstrate für fünfjährige Zeiträume zu sichern, um Lieferschocks zu vermeiden.

Marktführer der Branche für 5K-Display-Auflösung

Dell Technologies

Sony Group Corp.

LG Electronics Inc.

Samsung Electronics Co. Ltd.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: LG Display begann mit der Massenproduktion eines 31,5-Zoll-5K-OLED-Panels für medizinische Monitore und Color-Grading-Monitore.

- Februar 2025: BOE kündigte eine Investition von 1,2 Milliarden USD in eine Gen-6-RGB-Micro-LED-Fab an, die für 5K-Tablet-Panels geeignet ist, mit geplanten Probeläufen für das vierte Quartal 2026.

- Januar 2025: Intel stellte Thunderbolt 5-Controller vor, die zwei 5K-Displays mit 240 Hz unterstützen und es Creator-Laptops der nächsten Generation ermöglichen, externe Monitore über ein einziges Kabel anzusteuern.

- Dezember 2024: Dell stellte den UltraSharp 40 Curved 5K2K-Monitor mit DisplayPort 2.1 vor, der auf Finanzhandelsplätze und Postproduktions-Suites ausgerichtet ist.

Umfang des globalen Marktberichts für 5K-Display-Auflösung

Die 5K-Display-Auflösung ist ein Display-Format mit einer horizontalen Pixelauflösung von 5.000 Pixeln. Die Auflösung erklärt das Längen- und Breitenformat, wobei 5K 5.120 × 2.880 Pixel misst. Diese Display-Auflösung kommt typischerweise bei höherer dpi zum Einsatz, beispielsweise bei Computermonitoren. Sie ermöglicht die Visualisierung klarer und unverzerrter Bilder und findet ihre Anwendung vor allem in digitalisierten elektronischen Geräten.

Der Markt für 5K-Display-Auflösung ist segmentiert nach Typ (Kameras, Monitore, Fernseher), nach Anwendung (kommerziell und privat) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt).

Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Monitore |

| Fernseher |

| Kameras und Digital Cinema |

| Laptops und Tablets |

| Smartphones |

| Projektoren und weitere |

| LCD (IPS, VA) |

| OLED |

| Mini-LED / Micro-LED |

| 5.120 × 2.880 (16:9) |

| 5.120 × 3.200 (16:10) |

| 5.120 × 1.440 (21:9) |

| Professionelle Inhaltserstellung |

| Kommerzielles Digital Signage und Kontrollräume |

| Consumer-Gaming und Unterhaltung |

| Bildung und Training |

| Medizinische Bildgebung |

| Automotive-Cockpit-Displays |

| Online (Direktvertrieb, Marktplätze) |

| Offline (Einzelhandel, Pro-AV-System-Integratoren) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Monitore | |

| Fernseher | ||

| Kameras und Digital Cinema | ||

| Laptops und Tablets | ||

| Smartphones | ||

| Projektoren und weitere | ||

| Nach Panel-Technologie | LCD (IPS, VA) | |

| OLED | ||

| Mini-LED / Micro-LED | ||

| Nach nativer Auflösung | 5.120 × 2.880 (16:9) | |

| 5.120 × 3.200 (16:10) | ||

| 5.120 × 1.440 (21:9) | ||

| Nach Endbenutzeranwendung | Professionelle Inhaltserstellung | |

| Kommerzielles Digital Signage und Kontrollräume | ||

| Consumer-Gaming und Unterhaltung | ||

| Bildung und Training | ||

| Medizinische Bildgebung | ||

| Automotive-Cockpit-Displays | ||

| Nach Vertriebskanal | Online (Direktvertrieb, Marktplätze) | |

| Offline (Einzelhandel, Pro-AV-System-Integratoren) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für 5K-Display-Auflösung?

Die Marktgröße für 5K-Display-Auflösung erreichte im Jahr 2026 einen Wert von 0,71 Billionen USD und wird bis 2031 voraussichtlich 1,77 Billionen USD erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Monitore führten mit einem Umsatzanteil von 41,27 % im Jahr 2025 dank Studio-, Gaming- und unternehmensweiter Erneuerungszyklen.

Welches Anwendungssegment wächst am schnellsten?

Automotive-Cockpit-Displays werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 31,6 % wachsen.

Warum setzen Flughäfen auf ultrabreite 5K-Beschilderung?

Ein einzelnes 5.120 × 1.440-Panel entspricht der Radar-UI-Geometrie, beseitigt Blendübergänge und reduziert GPU-Racks, was die Ergonomie im Kontrollturm verbessert.

Welche technologische Veränderung ermöglicht zwei 5K-Verbindungen über ein einziges Kabel?

Thunderbolt 5- und DisplayPort 2.1-Chipsätze liefern 80–120 Gbps Bandbreite, was zwei 5K-240-Hz-Displays ohne aktive Kabel ermöglicht.

Wie wirken sich Mini-LED-Kosten auf die Einführung aus?

Hohe Zonenanzahlen halten die Hintergrundbeleuchtungskosten 120 USD über dem 4K-Äquivalent und verzögern die durchschnittlichen Verkaufspreise für Mainstream-Monitore unter 799 USD bis 2026.

Seite zuletzt aktualisiert am: