Marktgröße und Marktanteil für Höhen-Pseudo-Satelliten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

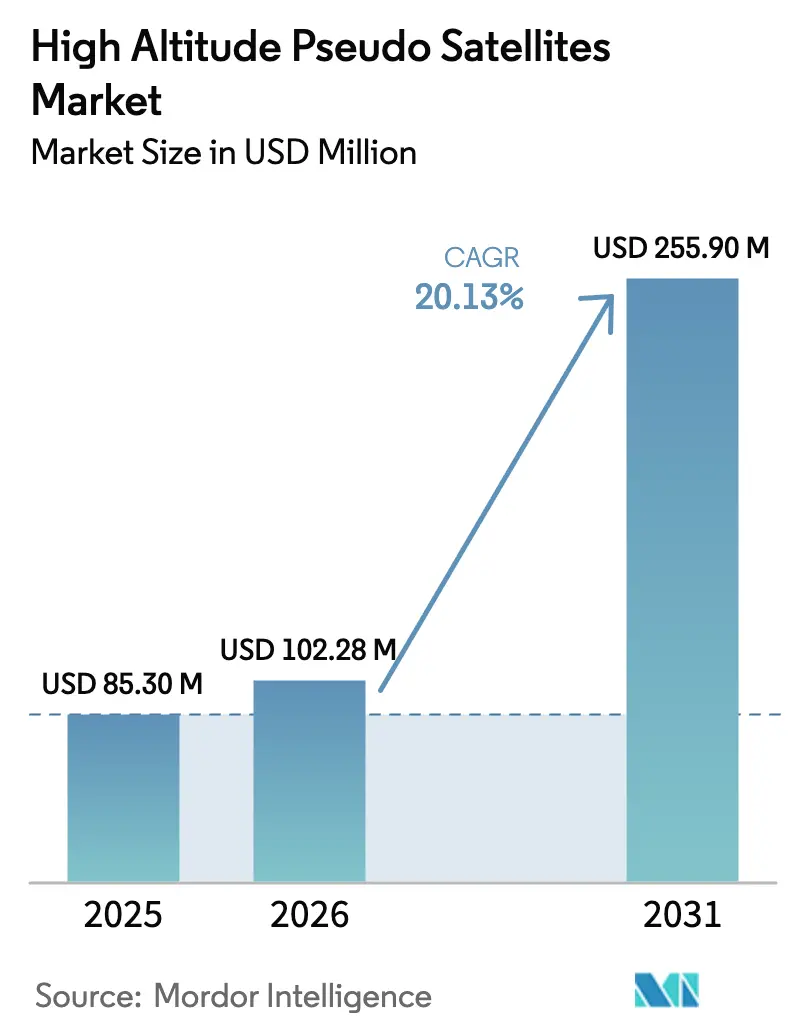

| Marktgröße (2026) | 102.28 Millionen US-Dollar |

| Marktgröße (2031) | 255.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Höhen-Pseudo-Satelliten von Mordor Intelligence

Die Marktgröße für Höhen-Pseudo-Satelliten wird voraussichtlich von 85,30 Millionen USD im Jahr 2025 auf 102,28 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 247,56 Millionen USD bei einer CAGR von 19,34 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage resultiert aus Telekommunikationsbetreibern, die Lücken in der ländlichen Konnektivität vor der 6G-Standardisierung schließen wollen, aus Verteidigungsministerien, die Überwachungsbudgets auf stratosphärische Plattformen umschichten, sowie aus Regulierungsbehörden, die Luftraumrahmen veröffentlichen, die Einsatzzyklen verkürzen. Betreiber betrachten den Markt für Höhen-Pseudo-Satelliten als Chance, nicht-terrestrische 5G- und frühe 6G-Dienste zu niedrigeren Gesamtbetriebskosten als erdnahe Orbit-Konstellationen bereitzustellen. Verteidigungsbehörden bevorzugen ganzjährige Überwachung, um Einsatzgenerierungskosten zu vermeiden. Technologische Fortschritte bei ultraleichten Solarmodulen, Silizium-Anoden-Batterien und Wasserstoff-Brennstoffzellen verlängern die Missionsdauer, während Spektrumzuweisungen in den 38-GHz- und 47-GHz-Bändern klare Lizenzierungswege bieten. Der Schwung des Sektors hängt nun davon ab, mehrmonatige Stratosphärenflüge zu Kosten nachzuweisen, die die Satellitenwirtschaft um eine Größenordnung unterbieten – ein Maßstab, dem sich mehrere Pilotprojekte seit 2025 angenähert haben.

Wichtigste Erkenntnisse des Berichts

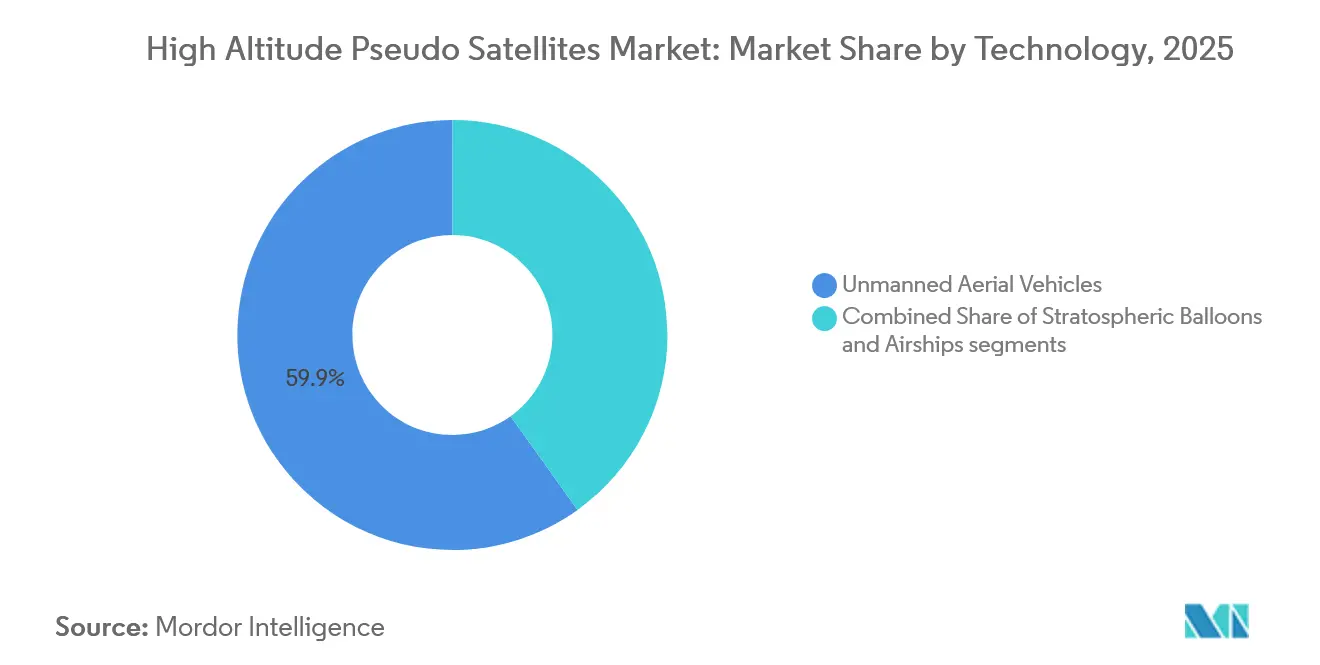

- Nach Technologie führten unbemannte Luftfahrzeuge mit einem Marktanteil von 59,85 % am Markt für Höhen-Pseudo-Satelliten (HAPS) im Jahr 2025, während Luftschiffe bis 2031 voraussichtlich mit einer CAGR von 25,45 % wachsen werden.

- Nach Anwendung entfielen 42,55 % des Umsatzes 2025 auf Kommunikation und Konnektivität; das Segment soll bis 2031 mit einer CAGR von 24,40 % wachsen.

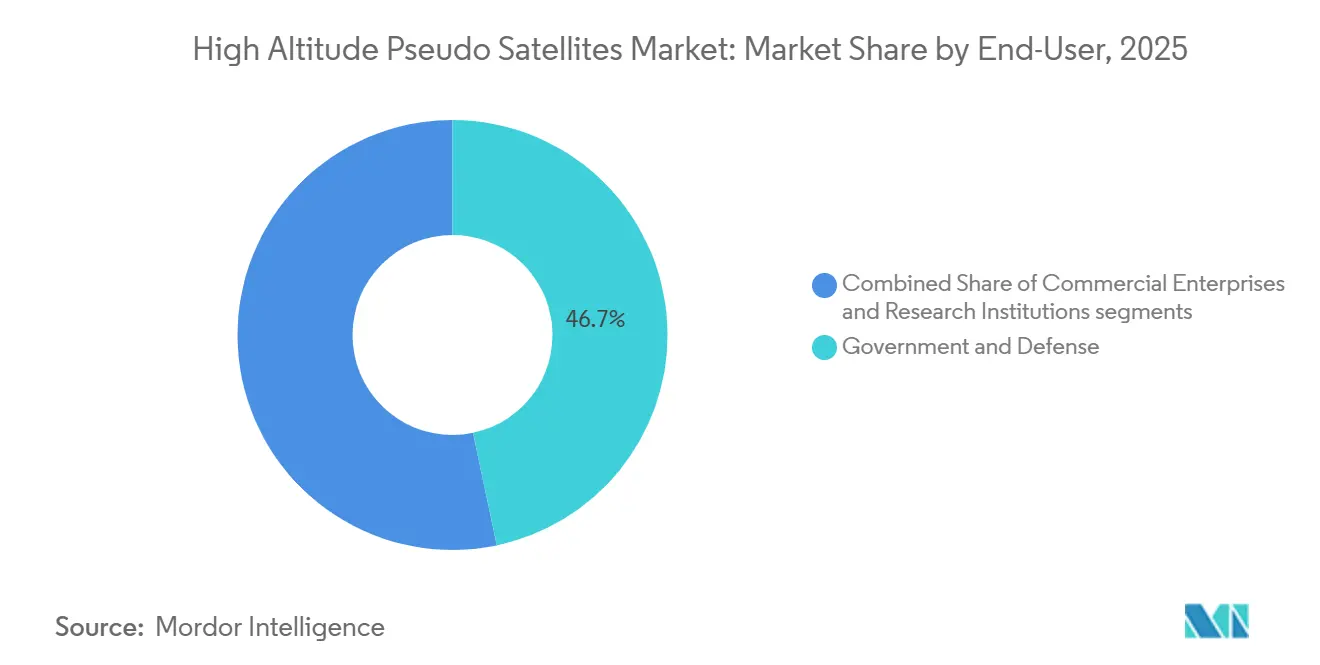

- Nach Endnutzer hielt der Regierungs- und Verteidigungssektor im Jahr 2025 einen Anteil von 46,70 % an der Marktgröße für Höhen-Pseudo-Satelliten (HAPS), während kommerzielle Unternehmen die schnellste CAGR von 25,50 % bis 2031 verzeichneten.

- Nach Energiequelle entfielen 67,10 % der Installationen 2025 auf solar-elektrische Systeme, während hybride Wasserstoff-Brennstoffzellen bis 2031 mit einer CAGR von 26,20 % voranschreiten.

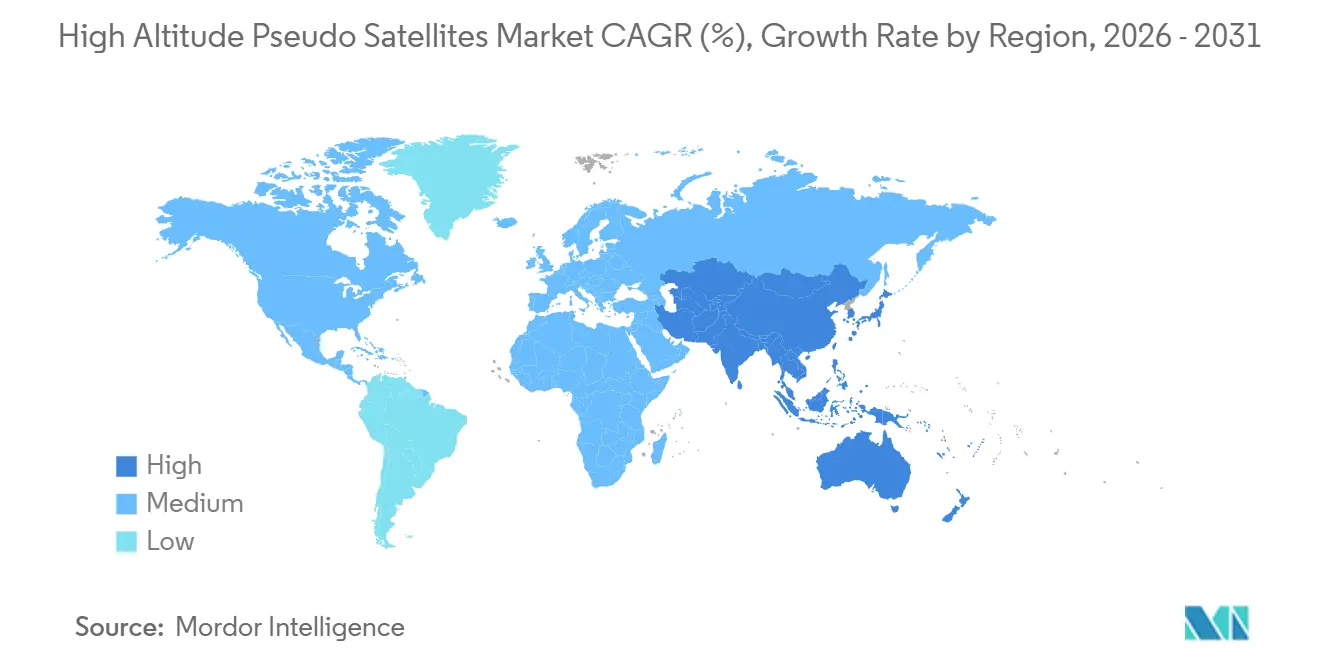

- Nach Geografie führte Nordamerika mit 35,50 % des Umsatzes im Jahr 2025, wobei der asiatisch-pazifische Raum mit einer CAGR von 25,70 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Höhen-Pseudo-Satelliten

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G/6G-NTN-Einführungen | +4.5% | Global, frühe Einführung in Japan, Kenia, EU-Testzonen | Kurzfristig (≤ 2 Jahre) |

| Wachsende ISR- und dauerhafte Überwachungsausgaben | +3.2% | Nordamerika, Naher Osten, APAC-Grenzregionen | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber LEO-Konstellationen | +3.8% | Globale ländliche und unterversorgte Märkte | Mittelfristig (2–4 Jahre) |

| Fortschritte bei ultraleichten Solar-/Batteriesystemen | +2.9% | Japan, Deutschland, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| CO₂-Reduktionsmandate zugunsten emissionsarmer ländlicher Backhaul-Verbindungen | +2.1% | EU, Nordamerika, APAC-Übertragungseffekte | Langfristig (≥ 4 Jahre) |

| Von Regulierungsbehörden eröffnete stratosphärische Luftverkehrskorridore | +2.7% | Nordamerika, EU, ICAO-Leitlinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G/6G-NTN-Einführungen

Telekommunikationsbetreiber integrieren stratosphärische Plattformen in nicht-terrestrische Netzwerke, um die 5G-Abdeckung in Gebiete auszudehnen, in denen die traditionelle Turmwirtschaft unzureichend ist. Space Compass nutzte einen Aalto Zephyr, um im März 2025 1.000 Nutzer in einem Radius von 140 km in Kenia zu versorgen, was die kommerzielle Tragfähigkeit des Dienstes bestätigte. [1]Quelle: NTT DOCOMO, "Space Compass schließt Kenia-HAPS-Test ab", nttdocomo.co.jp HAPSMobile demonstrierte im Mai 2024 Millimeterwellen-Konnektivität bei 38 GHz und strebt einen kommerziellen Dienst in Japan bis Ende 2026 an, womit der Markt für Höhen-Pseudo-Satelliten (HAPS) für eine frühe 6G-Integration positioniert wird. 3GPP Release 18 behandelt HAPS als Netzwerkknoten, sodass Anbieter Dual-Mode-Funkgeräte über etablierte Lieferketten liefern können. [2]Quelle: 3GPP, "Release-18-Spezifikationen", 3gpp.org Diese Schritte reduzieren das Integrationsrisiko, beschleunigen die Gerätezertifizierung und verankern Umsatzprognosen für Betreiber, die ländliche und maritime Abdeckung priorisieren.

Wachsende ISR- und dauerhafte Überwachungsausgaben

Verteidigungsministerien leiten Überwachungsbudgets auf stratosphärische Plattformen um, die monatelang kreisen können und weniger kosten als bemannte Flugzeuge. Die US-Armee bewertet unbemannte Alternativen, da bemannte ISR-Flüge mehr als 10.000 USD pro Stunde kosten, während Plattformen wie BAE Systems' PHASA-35 im Dezember 2024 eine 24-stündige stratosphärische Ausdauer mit verdoppelter Nutzlastkapazität demonstrierten. Sceyes NASA-Partnerschaft ist ein Beispiel für die Übernahme durch die Zivilregierung zur Waldbrandverfolgung und Methanerkennung, was die Kundenbasis des Marktes für Höhen-Pseudo-Satelliten (HAPS) weiter verbreitert. [3]Quelle: Sceye, "Partnerschaft mit NASA und USGS", sceye.com Dauerhafte Präsenz ohne Betankung unterstützt neue Betriebskonzepte, bei denen Ressourcen das ganze Jahr über im Einsatz bleiben und die Lagewahrnehmung verbessern.

Kostenvorteil gegenüber LEO-Konstellationen

Die Investitionsausgaben pro HAPS-Plattform liegen zwischen 10 Millionen und 50 Millionen USD, verglichen mit 500 Millionen bis 5 Milliarden USD für eine auffüllbare erdnahe Orbit-Satellitenkonstellation. Betriebskosten zwischen 1.000 und 5.000 USD pro Flugstunde vermeiden die in die Satellitenwirtschaft eingebauten Bodenstationsnetzwerke und Startkyklen. Plattformen verlagern sich innerhalb von 24 Stunden um 500 km, indem sie stratosphärische Winde nutzen und so die Agilität bieten, die Satelliten nicht erreichen können. Die Bergung ermöglicht Aufarbeitung und Nutzlastaktualisierung anstelle eines Totalverlusts am Ende der Lebensdauer, was das Wertversprechen des Marktes für Höhen-Pseudo-Satelliten (HAPS) sowohl für Telekommunikations- als auch für Verteidigungsnutzer stärkt.

Fortschritte bei ultraleichten Solar-/Batteriesystemen

Die Ausdauer hängt von der Leistungsdichte ab. Amprius-Silizium-Anoden-Batterien lieferten 450 Wh/kg während Zephyrs 67-tägigem Flug im Mai 2025, ein Sprung von 40 % gegenüber herkömmlichen Lithiumpacks. SoftBanks und Longi's Heteroübergangsmodule wiegen 665 g/m² und erreichen einen Umwandlungswirkungsgrad von 22,2 %, was eine kontinuierliche Leistung von 1,5 kW ermöglicht und gleichzeitig die strukturellen Reserven bewahrt. Perowskit-Forschung, die 2024 veröffentlicht wurde, zeigt ein Potenzial von 44 W/g spezifischer Leistung und verspricht eine Verdoppelung der Nutzlastkapazität, wenn sie bis 2028 kommerzialisiert wird. Diese Fortschritte verlängern die Nachtreserven und verringern den Abstand zwischen Solar- und aufkommenden Wasserstofflösungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Wartungskosten pro Flugstunde | -3.5% | Global, besonders ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität bei Spektrum und Luftraum | -2.8% | Global, fragmentierte ITU-Regionen | Kurzfristig (≤ 2 Jahre) |

| Unvorhersehbarkeit von stratosphärischer Windscherung | -1.9% | Äquatoriale und polare Breiten | Langfristig (≥ 4 Jahre) |

| Versicherungs- und Haftungslücken für unbemannte Einsätze von mehr als 30 Tagen | -1.6% | Nordamerika und EU-Versicherungswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Wartungskosten pro Flugstunde

Die Anschaffung einer einzelnen Plattform erfordert 10 bis 50 Millionen USD, eine Hürde für Betreiber ohne staatliche Unterstützung oder tiefe Kapitalpools. Mehrmonatige Missionen verbrauchen 2,16 bis 10,8 Millionen USD an direkten Betriebskosten, und jeder Bergungszyklus kann zusätzlich 1 Million USD für kontrollierten Abstieg, Rumpfinspektion und Gasnachfüllung kosten. Begrenzte Sekundärmärkte fixieren die Abschreibung, während schnelle technologische Fortschritte die Gefahr der Veralterung erhöhen. Diese Wirtschaftlichkeit schränkt den adressierbaren Markt für Höhen-Pseudo-Satelliten (HAPS) auf gut finanzierte Telekommunikationsanbieter und Verteidigungsbehörden ein, bis modulare Designs die Stückpreise senken.

Regulatorische Komplexität bei Spektrum und Luftraum

HAPS fliegen in Höhen von 20 bis 50 km, einer Zone, die für dauerhafte Luftfahrzeuge einst unreguliert war. Betreiber müssen ITU-Spektrumzuweisungen, ICAO-Luftverkehrsregeln und nationale Genehmigungen in Einklang bringen. Die Vereinigten Staaten öffneten 2024 das 47-GHz-Band für HAPS, während viele EU-Staaten auf die CEPT-Harmonisierung warten, die bis 2027 fällig ist. Die Lufttüchtigkeit bleibt ein Einzelfallprozess, der mehrjährige Rückstände erzeugt. Jeder Faktor verringert die Einsatzgeschwindigkeit und verzögert die Umsatzrealisierung in der Pipeline des Marktes für Höhen-Pseudo-Satelliten (HAPS).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Unbemannte Luftfahrzeuge führen, während Luftschiffe beschleunigen

Unbemannte Luftfahrzeuge kontrollierten 59,85 % des Umsatzes 2025 im Markt für Höhen-Pseudo-Satelliten, aufgrund ihrer bewährten solar-elektrischen Designs, die Nutzlasten von 68 kg und mehrmonatige Flüge ermöglichen. Luftschiffe entwickeln sich zur am schnellsten wachsenden Klasse mit einer CAGR von 25,45 %, angetrieben durch Hüllenstoffe, die Helium für jahrelange Missionen ohne Bergung halten. Ballons bleiben die kostengünstige Wahl für wissenschaftliche Kampagnen unter 30 Tagen. AeroVironment's Horus A erhielt im Oktober 2024 die FAA-Zertifizierung und demonstrierte damit einen klaren Weg zur kommerziellen ISR-Auftragsvergabe, während Sceyes 82-Meter-Luftschiff auf Telekommunikations-Backhaul mit einem stationären Fußabdruck über 10.000 km² abzielt.

Luftschiffe nutzen Auftrieb, um nahezu bewegungslos zu schweben und dabei minimale Antriebsenergie zu verbrauchen – ein Vorteil für Videoüberwachungs- und Backhaul-Anwendungen, die eine stabile Ausrichtung erfordern. Unbemannte Luftfahrzeuge nutzen kontinuierlichen Propellerschub und opfern einen höheren Energiebedarf für agile Neupositionierung, wenn Katastrophen oder saisonale Ereignisse die Nachfrage verändern. Ballons dienen Universitäten, die schnelle Starts benötigen, verfügen jedoch nicht über Stationserhaltung und Steuerbarkeit. Zusammengenommen diversifizieren diese Kompromisse die Umsatzkanäle im Markt für Höhen-Pseudo-Satelliten (HAPS), wobei jede Technologie auf spezifische Ausdauer-, Nutzlast- und Investitionsausgaben-Toleranzen ausgerichtet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Konnektivität dominiert, Klimaüberwachung gewinnt

Kommunikations- und Konnektivitätsplattformen erfassten 42,55 % des Umsatzes 2025 im Markt für Höhen-Pseudo-Satelliten (HAPS), und dieser Anteil soll mit einer CAGR von 24,40 % wachsen, da Mobilfunknetzbetreiber HAPS-Knoten in ländliche 5G-Einführungen integrieren und so den Bedarf an teuren Turmnetzen in dünn besiedelten Gebieten reduzieren. Nachrichtengewinnung, Überwachung und Aufklärung (ISR) folgen, wobei Streitkräfte von bemannten Patrouillenflugzeugen auf dauerhafte stratosphärische Ressourcen umsteigen, die wochenlang ohne Betankung kreisen können. Die Nachfrage nach Erdbeobachtung und Klimaüberwachung steigt, da die NASA und der USGS Methan- und Waldbranddaten von stratosphärischen Luftschiffen beschaffen und so einen zivilen Einnahmestrom schaffen, der das Betreibereinkommen diversifiziert. Navigations- und wissenschaftliche Missionen bleiben Nischenbereiche, profitieren jedoch von gemeinsamer Flugzeit und amortisieren Plattformkosten über mehrere Nutzlasttypen, um eine hohe Auslastung aufrechtzuerhalten.

Der Zephyr-Feldversuch im März 2025 zeigte, dass eine HAPS-Plattform das Gebiet abdecken kann, das typischerweise von etwa 50 Makrotürmen versorgt wird, und validierte damit einen überzeugenden wirtschaftlichen Hebel für ländliche Telekommunikationsanbieter. BAE Systems integrierte ein synthetisches Aperturradar in seinen PHASA-35 und demonstrierte damit das ISR-Potenzial für Grenz- und Seeüberwachung zu einem Bruchteil der Kosten bemannter Flugzeuge. Sceyes Zivilverträge zeigen, wie Einnahmen aus der Umwelterfassung Konnektivitätsnutzlasten subventionieren können und so gemischte Geschäftsmodelle entstehen. Da Dual-Nutzlast-Missionen, die Breitbandverbindungen mit hochauflösenden Bildern kombinieren, üblich werden, erhöhen Betreiber die Flugauslastung und verkürzen die Amortisationszeiten. Diese Diversifizierung verringert die Abhängigkeit von einer einzelnen Kundenklasse, stärkt die Cashflows und erweitert den gesamten adressierbaren Markt für Höhen-Pseudo-Satelliten (HAPS).

Nach Endnutzer: Verteidigung verankert, Kommerzielles wächst stark

Regierungs- und Verteidigungsbehörden kontrollierten 46,70 % des Umsatzes 2025 im Markt für Höhen-Pseudo-Satelliten (HAPS), da ISR-Budgets und Grenzüberwachungsmandate trotz fiskalischen Drucks gut finanziert sind. Die Fähigkeit, monatelang ohne Betankung zu schweben, ermöglicht es Kommandeuren, Flotten kurzlebiger Drohnen und bemannter Turboprops zu ersetzen und dabei erhebliche Lebenszykluseinsparungen zu erzielen. Kommerzielle Unternehmen verzeichnen jedoch die schnellste Wachstumsrate von 25,50 % CAGR, da Telekommunikationsanbieter ländliche Breitbandverbindungen einsetzen und Energieunternehmen Pipelines und Offshore-Anlagen überwachen. Forschungseinrichtungen sichern sich kleinere Zuweisungen für Atmosphärenwissenschaften, arbeiten jedoch häufig mit kommerziellen Betreibern zusammen, um Flugzeitkosten zu teilen. Diese sich entwickelnde Mischung signalisiert einen Übergang von verteidigungsgeführten Pilotprojekten zur breiten kommerziellen Übernahme und erschließt skalierbare Fertigung.

SoftBanks Plan, bis 2026 einen stratosphärischen Dienst in Japan zu starten, markiert einen entscheidenden Wendepunkt für die kommerzielle Übernahme. Das Projekt integriert HAPS-Relais in SoftBanks terrestrischen Kern und erweitert die 5G-Abdeckung in bergige Regionen, wo die traditionelle Turmwirtschaft ineffektiv ist. Space Compass' zahlende Nutzer in Kenia beweisen, dass ländliche Kunden abonnieren werden, wenn Preisgestaltung und Zuverlässigkeit terrestrischen Standards entsprechen. Da Verteidigungsbehörden mehrmonatige Ausdauer validieren, übernehmen kommerzielle Akteure bewährte Flugzeugzellen und reduzieren so das technische Risiko. Versicherungsträger gewinnen ebenfalls Vertrauen und erweitern die Zeichnungskapazität. Diese Dynamiken beschleunigen die sektorübergreifende Skalierung und machen den Markt für Höhen-Pseudo-Satelliten (HAPS) für Infrastrukturinvestoren attraktiv, die sich bisher auf Glasfaser und erdnahe Orbit-Konstellationen konzentriert haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Solar dominiert, Wasserstoff schreitet voran

Solar-elektrische Designs machten 67,10 % der Installationen 2025 aus, angetrieben durch robuste Photovoltaik-Lieferketten, sinkende Modulpreise und stetige Effizienzgewinne, die die Masse der Energiespeicherung minimieren. Hybride Wasserstoff-Brennstoffzellensysteme, obwohl noch im Entstehen, sollen eine CAGR von 26,20 % erzielen, da sie eine doppelte Nutzlastkapazität und längere autonome Nächte versprechen, die Multi-Sensor-ISR-Suiten unterstützen können. Nur-Batterie-Varianten bleiben als Redundanz unverzichtbar und bieten Sicherheitsmodus-Strom bei Wolkenschatten- oder Brennstoffzellenwartungsereignissen. Plattformentwickler entwerfen nun modulare Schächte, die je nach Missionslänge und Leistungsaufnahme zwischen Solar-, Wasserstoff- oder Hybridstapeln wechseln können, um Beschaffungsflexibilität zu gewährleisten. Diese Anpassungsfähigkeit zieht Telekommunikationsbetreiber an, die sich auf Kosten konzentrieren, während Streitkräfte auf Leistung setzen, wodurch der adressierbare Markt für Höhen-Pseudo-Satelliten (HAPS) vergrößert wird.

Amprius-Silizium-Anoden-Batterien verbessern die Nachtausdauer für Solarplattformen durch Lieferung von 450 Wh/kg, was die Kreiszeit verlängert, ohne Spannweite oder strukturelle Anforderungen zu erhöhen. Gleichzeitig testet die NASA einen Ansatz von 1,5 kW/kg mit Brennstoffzellen, der sich dem Ziel des Energieministeriums von 2,0 kW/kg annähert und die Tür für leistungsstarke Radarnutzlasten öffnet. Solar bleibt daher die bevorzugte Wahl für Telekommunikations- und Erdbeobachtungsaufgaben mit bescheidenem Leistungsbedarf, während Wasserstofflösungen ISR-Programme anziehen, die Kilowatt-Klasse-Sensoren benötigen. Diese Zweiteilung prägt die unternehmenseigenen Forschungs- und Entwicklungs-Roadmaps und Beschaffungsstrategien und drängt Lieferanten dazu, Standard-Avionik zu entwickeln, die über beide Leistungsarchitekturen hinweg interoperabel ist.

Geografische Analyse

Nordamerika erfasste 35,50 % des Umsatzes 2025, gestützt durch die Hochaltitude-Korridore der Federal Aviation Administration (FAA), die 47-GHz-Spektrumzuweisungen der Federal Communications Commission und die ISR-Budgets des Verteidigungsministeriums, die mehrjährige Verträge unterzeichnen. AeroVironment's Horus-A-Zertifizierung zeigt, dass klare Regeln die Kommerzialisierungszeitpläne verkürzen können, während Partnerschaften mit der NASA und dem USGS als Ankermieter fungieren, die Cashflows de-risken. Risikokapital und ausgereifte Luft- und Raumfahrt-Lieferketten konzentrieren die frühe Produktion in den Vereinigten Staaten und fördern Skaleneffekte, die die Stückkosten senken und den gesamten Markt für Höhen-Pseudo-Satelliten (HAPS) erweitern.

Der asiatisch-pazifische Raum schreitet am schnellsten mit einer CAGR von 25,70 % bis 2031 voran, angetrieben durch Japans geplante kommerzielle Starts, Indiens Grenzüberwachungspiloten und Chinas Nahraum-Fahrzeugprogramme. SoftBanks Dienst Ende 2026 wird erhebliche Abdeckungslücken schließen und nahtlose Übergaben zwischen terrestrischen und stratosphärischen Zellen gewährleisten. Kenias Machbarkeitsnachweis bietet eine Vorlage für Schwellenländer in Südostasien und den Pazifikinseln und zeigt, wie HAPS Mobile-Money-Ökosysteme und E-Government-Dienste ermöglicht. Regionale Regulierungsbehörden in Australien und Südkorea, die Spektrumfreigaben bewerten, erweitern den adressierbaren Markt für Höhen-Pseudo-Satelliten (HAPS) weiter.

Europa hält einen mittleren Anteil, steht jedoch vor einem regulatorischen Rückstand, bis die Betriebsregeln der EASA 2026 abgeschlossen sind. BAE Systems' PHASA-35 und DLR's HAP-Alpha-Flüge demonstrieren technische Kompetenz trotz langsamerer Genehmigungen. Nahöstliche Betreiber setzen HAPS für die Ölfeld-Konnektivität unter permissiven Luftraumregimen ein, während Afrika und Südamerika embryonal bleiben und sich auf Pilotprojekte im Amazonas und in der Sahelzone konzentrieren. Es wird erwartet, dass die Übernahme beschleunigt wird, sobald lokale Regulierungsbehörden ICAO-Vorlagen übernehmen, was den globalen Fußabdruck des Marktes für Höhen-Pseudo-Satelliten (HAPS) diversifiziert.

Regulatorisches Umfeld

Hochfliegende Pseudosatelliten operieren in einer regulatorischen Grauzone zwischen Zivilluftfahrt und Raumfahrt, sodass Einsätze auf parallele Genehmigungen für Luftraum, Frequenzspektrum und Betriebssicherheit angewiesen sind. In Europa nahm die EASA im November 2024 Arbeiten an Rahmenwerken für Higher Airspace Operations (HAO) auf, mit Fokus auf integrierte Verkehrsmanagementkonzepte und Betreiberverantwortlichkeiten für dauerhafte Operationen oberhalb konventioneller Flugflächen. Auf globaler Ebene traten die über die WRC-23 aktualisierten ITU-Funkvorschriften im Januar 2025 in Kraft und stärkten die internationale Grundlage für die Behandlung von HAPS als IMT-Basisstationen sowie die grenzüberschreitende Frequenzkoordination für Konnektivitäts-Nutzlasten.

Nationale Maßnahmen prägen weiterhin die Zeit bis zur Markteinführung und die Divergenz je Anwendungsfall. Japans Ministerium für Innere Angelegenheiten und Kommunikation erließ im November 2025 technische Anforderungen für HAPS im Rahmen der Mobilfunkkommunikation der nächsten Generation, was Telekommunikationsversuche und Zertifizierungspfade direkt unterstützt. Bei Verteidigungsbeschaffungen erteilte Indiens Defence Acquisition Council im Februar 2026 die Acceptance of Necessity für ein luftschiffbasiertes HAPS-Programm im Wert von 15.000 crore INR, was einen formellen Beschaffungsweg schafft und die Beteiligung der lokalen Industrie unterstützt, zugleich aber verdeutlicht, dass Lufttüchtigkeit, Haftung und Regeln für Korridore im oberen Luftraum regional weiterhin uneinheitlich sind.

Wertschöpfungskettenanalyse

Die HAPS-Wertschöpfungskette beginnt mit ermöglichenden Komponenten, darunter ultraleichte Strukturen, hocheffiziente Solarmodule, Energiemanagement-Elektronik und Speicher mit hoher Energiedichte. Sie führt weiter über Plattform-OEMs und Integratoren, die Starrflügel-Solar-UAVs, Luftschiffe und Ballons abdecken, bevor sie Missionsnutzlasten wie Telekom-Funkgeräte, ISR-Sensoren und Umweltinstrumente erreicht, unterstützt durch Bodeninfrastruktur für Start und Bergung, Kommando- und Kontrollsysteme sowie Luft-Boden-Rückverbindungen. Batterie- und Energiesubsysteme bleiben ein zentraler Engpass für die Ausdauer, ein Differenzierungsmerkmal sowohl für Telekommunikations- als auch für Verteidigungsprogramme, wobei Silizium-Anoden-Batterien (z. B. Amprius) und spezialisierte Batteriepack-Anbieter (z. B. Lincad für PHASA-35) sowie hocheffiziente Solarzellenansätze bei Zephyr-Klasse-Flugzeugen zum Einsatz kommen.

Nachgelagert hängt die Diensterbringung von Partnerschaften ab, die Plattformverfügbarkeit, Startbetrieb und Netzwerkdienste miteinander verknüpfen. Airbus und NTT Docomo Space Compass veranschaulichen dieses Modell, indem sie einen Flugzeugzellenlieferanten mit einem Telekommunikationsdienstleister zusammenbringen, während Airspans Partnerschaft mit Space Compass im Januar 2026 5G-Luft-Boden-Kommunikation für Anwendungsfälle der maritimen Überwachung ergänzt. Die betriebliche Einsatzbereitschaft hängt zudem vom Zugang zu Start- und Landeplätzen, Bergungslogistik und lokaler regulatorischer Koordination ab, was sich in AALTOs Plan vom Februar 2026 zur Einrichtung eines AALTOPORT-Hubs in Nordaustralien sowie in Erprobungsaktivitäten in mehreren Regionen wie Kenia widerspiegelt. Bei der verteidigungsgeführten Skalierung führen Indiens auf Make-1 ausgerichtete Projekte im Jahr 2026 Dynamiken hinsichtlich lokaler Wertschöpfung und Co-Entwicklung ein, die sich auf Beschaffung, Qualifizierung und Produktionsstandorte sowohl für Luftschiffe als auch für Starrflügel-HAPS-Plattformen auswirken.

Wettbewerbslandschaft

Der Markt für Höhen-Pseudo-Satelliten (HAPS) weist eine moderate Konzentration auf, wobei Flugzeugintegratoren, Telekommunikationsbetreiber und Nutzlasthersteller branchenübergreifende Partnerschaften eingehen. Wichtige Differenzierungsmerkmale sind nachgewiesene Ausdauer, Nutzlastkapazität, Produktionsreife und behördliche Genehmigungen. AALTO's Zephyr erzielte im Mai 2025 einen Ausdauerrekord von 67 Tagen und hob dabei die Vorteile von Silizium-Anoden-Batterien hervor und etablierte das Unternehmen als frühen Lieferanten für Telekommunikationsanbieter.

Sceyes 82-Meter-Luftschiff, unterstützt durch 525 Millionen USD in der Series-C-Finanzierung, zielt darauf ab, eine ganzjährige stationäre Abdeckung für Öl-und-Gas- und Klimaüberwachungskunden bereitzustellen. Diese Diversifizierung erhält eine hohe Wettbewerbsintensität und verteilt das Risiko auf Arbeitskräfteexpertise, Materiallieferketten und regulatorische Compliance.

Technologische Ansätze variieren, da Solar-UAVs sich auf Telekommunikationsnutzlasten unter 2 kW konzentrieren, Wasserstoff-Hybride ISR-Kunden mit 5-kW-Anforderungen bedienen und Luftschiffe Auftrieb mit großen Plattformen für Multi-Sensor-Arrays kombinieren. Patentanmeldungen für Stationserhaltungsalgorithmen, die stratosphärische Winde nutzen, deuten auf die Entwicklung stärkerer Schutzrechte hin. Frühe Genehmigungen der FCC oder FAA bieten Erstbewegungs-Vorteile und gewähren Pionieren Zugang zu Spektrum und Luftraum, sodass sie Ankerkunden vor Wettbewerbern sichern können. Mit wachsenden Produktportfolios wird eine Marktkonsolidierung erwartet, wobei kleinere europäische Ballonhersteller möglicherweise fusionieren oder sich auf forschungsorientierte Nischen verlagern. Laufende Designverbesserungen in Verbindung mit sinkenden Komponentenkosten treiben den Markt für Höhen-Pseudo-Satelliten (HAPS) in Richtung größerer Ausdauer und sinkender Kosten pro übertragenem Gigabyte.

Marktführer der Branche für Höhen-Pseudo-Satelliten

AeroVironment, Inc.

Thales Group

BAE Systems plc

Airbus SE

Aurora Flight Sciences (The Boeing Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum besteht dort, wo Kunden dauerhafte Abdeckung benötigen, aber Satellitenkonstellationen oder dichte terrestrische Ausbauten nicht rechtfertigen können, insbesondere bei maritimer Lagebewusstheit, Grenzüberwachung und Rückverbindungen für abgelegene Konnektivität. Nachfragesignale zeigen sich in Verteidigungsprogrammen und Beschaffungsmaßnahmen, darunter ein mehrjähriges Engagement des Air Force Research Laboratory für BAE Systems PHASA-35, das bis April 2030 läuft, sowie Indiens Beschaffungsmaßnahmen im Jahr 2026 zur Schließung von Überwachungslücken. Auf der kommerziellen Seite bilden sich telekommunikationsorientierte Ökosysteme rund um die Integration nicht-terrestrischer Netzwerke, wobei Space-Compass-Versuche und Airspans Schritt vom Januar 2026, 5G-Luft-Boden-Fähigkeiten in HAPS-gestützte maritime Überwachung einzubringen, die Dienstmodelle über reines ländliches Breitband hinaus erweitern.

Die technologische Reife übersetzt sich in klarere Produktisierungspfade für Luftschiffe und langlebige Starrflügelplattformen und schafft Raum für die Beherbergung von Multi-Missions-Nutzlasten sowie gemischte Ertragsströme (Konnektivität plus Sensorik). Das Sceye Endurance Program liefert 2026 einen konkreten Machbarkeitsnachweis mit einem 12-tägigen, 6.400-Meilen-Stratosphärenflug, der wiederholte Tag-Nacht-Operationen und den Abschluss von Druck- und Energiekreisläufen demonstrierte und damit das Argument für zivil-staatliches Monitoring wie Waldbrand- und Methandetektion im Rahmen der NASA-Beteiligung stärkte. Während Regulierungsbehörden Rahmenwerke für den oberen Luftraum vorantreiben (EASA-HAO-Arbeit seit 2024) und Aktualisierungen der Frequenzregeln auf ITU-Ebene seit Januar 2025 bereits in Kraft sind, haben Betreiber klarere Genehmigungswege, wobei harmonisierte Luftraumkorridore und Versicherungsschutz für lange Einsätze die Umsetzung weiterhin größtenteils auf gut kapitalisierte Telekommunikationsunternehmen, Verteidigungsbehörden und eine kleinere Gruppe von Plattformherstellern und Spezialisten beschränken.

Aktuelle Branchenentwicklungen

- Juli 2026: Sceye absolvierte mit seinem Fahrzeug SE2 einen 12-tägigen, 6.400-Meilen-Stratosphärenflug von New Mexico nach Brasilien im Rahmen seines Endurance Program. Die Mission demonstrierte wiederholte Tag-Nacht-Zyklen und für die Ausdauer relevante Systemstabilität und unterstützte Kommerzialisierungsbemühungen in den Bereichen Konnektivität und Umweltüberwachung.

- Dezember 2025: BAE Systems PHASA-35 sicherte sich einen mehrjährigen Vertrag des Air Force Research Laboratory für luftgestützte Überwachung (verwaltet über die NASA), der bis April 2030 läuft. Der Zuschlag festigt die Rolle der Verteidigung als Ankerkunde für dauerhafte stratosphärische ISR-Fähigkeiten und trägt zur Finanzierung der Plattformreife und Nutzlastintegration im operativen Tempo bei.

- Oktober 2024: AeroVironment testete im Flug sein solarbetriebenes Flugzeug Horus A, das für stratosphärische Nutzlastoperationen vorgesehen ist. Die Testaktivität brachte einen Solar-UAS-HAPS-Pfad für ISR- und Kommunikationsmissionen voran, indem sie Plattformleistung und Autonomieverbesserungen validierte, die für längere Einsätze erforderlich sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst die Umsätze, die mit hochfliegenden Pseudosatelliten (HAPS) erzielt werden, also unbemannten stratosphärischen Plattformen, die über lange Zeiträume in der Luft bleiben können, um satellitenähnliche Dienste wie Kommunikation und Beobachtung zu erbringen.

Ausschlüsse des Geltungsbereichs: Wir schließen die meisten nachgelagerten Dienstleistungsumsätze (zum Beispiel Konnektivitätsabonnements), routinemäßige Betriebsunterstützung und reine Nutzlast-Nachrüstungen aus, wenn diese getrennt von der Plattform verkauft werden.

Übersicht der Segmentierung

- Nach Technologie

- Stratosphärenballons

- Unbemannte Luftfahrzeuge

- Luftschiffe

- Nach Anwendung

- Kommunikation und Konnektivität

- Nachrichtengewinnung, Überwachung und Aufklärung (ISR)

- Erdbeobachtung und Klimaüberwachung

- Navigation und Positionierung

- Wissenschaftliche und Forschungsmissionen

- Nach Endnutzer

- Regierung und Verteidigung

- Kommerzielle Unternehmen

- Forschungseinrichtungen

- Nach Energiequelle

- Solar-Elektrisch

- Hybrid-Wasserstoff-Brennstoffzelle

- Batterie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren Faktenbasis zu stratosphärischen Luftfahrtvorschriften, Frequenzverfügbarkeit und Beschaffungssignalen, damit Annahmen auf öffentlich zugänglichen Belegen beruhen. Wir stützen uns auf Quellen wie die Internationale Fernmeldeunion für den Frequenzkontext, die Federal Aviation Administration für Luftraumvorgaben, die EASA für Sicherheits- und Zertifizierungssignale, die NASA und die NOAA für Höhenflug- und Wetterbeschränkungen, die die Ausdauer beeinflussen, sowie Verteidigungshaushaltsdokumente und Ausschreibungsportale für Einblicke in geplante Überwachungs- und Kommunikationsprogramme.

Um das kommerzielle Nachfrageumfeld abzubilden, werten wir zudem Geschäftsberichte von Unternehmen, Unterlagen im 10-K-Stil, Investorenpräsentationen und offizielle Pressemitteilungen zu Flugversuchen, Partnerschaften und Auftragsvergaben aus. Wo erforderlich, werden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine Patentdatenbank genutzt, um Zeitpläne, das Eigentum an Schlüsseltechnologien und Bereitschaftsindikatoren, die den Zeitpunkt der Akzeptanz beeinflussen, gegenzuprüfen. Diese Beispiele sind nicht abschließend, und wir haben viele weitere öffentliche Quellen zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf zu bestätigen, was tatsächlich beschafft und geliefert wird, und wie sich die Preisgestaltung entwickelt, während Plattformen von Erprobungen zu begrenzten Einsätzen übergehen. Wir sprachen mit einer Mischung aus Plattformentwicklern, Nutzlastintegratoren, Betreibern, Verteidigungsnutzern und Telekommunikationsakteuren in wichtigen Regionen, um Zeitpunkt der Akzeptanz, typische Konfigurationen und realistische jährliche Liefermengen zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 52% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 31% | EMEA: 29% |

| Kleinere Akteure: 16% | Manager: 56% | Amerika: 19% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand einer Kombination aus Top-Down- und Bottom-Up-Ansatz, wobei offengelegte Lieferpipelines und Beschaffungsbudgets in einen adressierbaren Nachfragepool für HAPS-Plattformen nach Region übersetzt und anschließend mittels konfigurationsbasierter Preisgestaltung in Werte umgerechnet werden. Da die Offenlegung von Lieferungen in diesem Markt begrenzt ist, stützt sich das Modell auf Programmzeitpläne, Umwandlungsraten von Erprobung zu Einsatz, Erwartungen an Ausdauer und Nutzlast sowie den Mix aus Verteidigungs- und kommerziellen Anwendungsfällen, um die jährlichen Stückzahlen abzuleiten.

Die Ergebnisse werden anschließend durch selektive Bottom-Up-Näherungen abgesichert, etwa durch die Stichprobenerhebung aktiver Programme, die Anwendung typischer Stückpreise nach Plattformtyp und die Prüfung, wie viele Plattformen ein Einsatz angesichts von Wartungszyklen und Ersatzbedarf praktisch tragen kann. Bei Lücken wenden wir zunächst konservative Annahmen an und überprüfen diese später in Interviews erneut, insbesondere in Bezug darauf, was in der Stückliste der Plattform enthalten ist und wie sich die durchschnittlichen Verkaufspreise mit zunehmender Skalierung verändern.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Akzeptanz von Luftraumfreigaben, Frequenzzugang und Zuverlässigkeitsmeilensteinen abhängt, die Einsätze um ein Jahr vorziehen oder verzögern können. Wir erstellen zunächst einen Basisfall und passen ihn dann anhand von Aufwärts- und Abwärtspfaden an, basierend auf Expertenmeinungen zum Tempo der Kommerzialisierung und zur Stabilität der Beschaffungsfinanzierung.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Ergebnisse mit unabhängigen Signalen, darunter öffentliche Auftragsvergaben, die Taktung von Flugtests und angegebene Produktionsbereitschaftsziele, die helfen, Jahre zu kennzeichnen, die zu aggressiv oder zu flach wirken. Abweichungen werden schrittweise überprüft, zunächst auf Annahmenebene, dann auf Ebene der regionalen Zusammenführung, gefolgt von einer internen Analystenprüfung vor der Freigabe.

Wenn sich ein wichtiges Programm verzögert, eine neue Frequenzentscheidung angekündigt wird oder eine bedeutende Preisänderung signalisiert wird, werden die zentralen Eingabewerte erneut überprüft und Rückfragen an Experten ausgelöst. Der Bericht wird jährlich aktualisiert, und kurz vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht auf marktbewegende Ereignisse erhalten.

Vergleich der Marktgröße für hochfliegende Pseudosatelliten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für HAPS unterscheiden sich häufig, da der Markt noch jung ist und nicht jeder Herausgeber die Umsatzabgrenzung zwischen Plattformverkäufen, Nutzlastpaketen und dienstleistungsbezogenen Erträgen gleich zieht. Unterschiede ergeben sich auch daraus, welche Programme als operative Einsätze und welche als erweiterte Erprobungen behandelt werden, sowie daraus, wie schnell angenommen wird, dass sich die Stückpreise im Zeitverlauf normalisieren.

Ein wesentlicher Treiber für Aktualisierungen ist das Timing, da der Monat der Währungsumrechnung, das für Preisbasisjahre verwendete Jahr und ob Listenpreise statt geschäftsspezifischer Preisspannen verwendet werden, einen kleinen Markt um einen spürbaren Betrag verschieben können. Vierteljährliche Überprüfungen des Programmstatus und der Preisbänder werden genutzt, um den Gesamtwert für 2025 an das zu verankern, was tatsächlich vertraglich abbildbar ist, und dieser Rhythmus hält Mordor Intelligence im Einklang mit dem aktiven Nachfragepool.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 85,30 Mio. USD (2025) | |

| Branchenforschungshaus A | 104,50 Mio. USD (2024) | Verwendet 2024 als Basisjahr und eine breitere Umsatzabgrenzung, die Plattformumsätze mit angrenzenden Kommerzialisierungsaktivitäten vermischen kann, was den aktuellen Wert erhöhen kann, wenn sich Programme noch in Pilotphasen befinden. |

| Globaler Verlag B | 86,40 Mio. USD (2024) | Wendet ein anderes Prognosefenster und eine andere Preisentwicklung an, und der niedrigere Wachstumspfad deutet auf konservativere Annahmen hinsichtlich der Umwandlung von Einsätzen und Verbesserungen der Stückpreise bis 2030 hin. |

Die Spanne lässt sich leichter erklären, sobald das Timing der Jahre, was als Plattformumsatz zählt, und der Umgang mit frühen Einsätzen konsistent abgestimmt werden. Indem wir den Geltungsbereich eng halten und Preisgestaltung sowie Programmmeilensteine regelmäßig erneut überprüfen, erhalten wir einen Marktwert, der sich auf klare Eingaben und wiederholbare Schritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Höhen-Pseudo-Satelliten (HAPS) bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 255,90 Millionen USD erreichen, was eine CAGR von 20,13 % widerspiegelt.

Welche Region wird beim Einsatz von Höhen-Pseudo-Satelliten am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 25,70 %, angetrieben durch japanische kommerzielle Starts und indische Grenzüberwachungsprojekte.

Warum bevorzugen Telekommunikationsbetreiber HAPS gegenüber terrestrischen Türmen in ländlichen Gebieten?

Eine einzelne Plattform kann einen Radius von 140 km abdecken, was etwa 50 Makrotürmen entspricht, und senkt so die Investitionsausgaben bei gleichzeitiger Erfüllung der Abdeckungsanforderungen.

Welche Technologie dominiert derzeit den Energiequellenmix?

Solar-elektrische Systeme machen 67,10 % der installierten Plattformen aus, dank ausgereifter Photovoltaik- und Batterie-Lieferketten.

Wie lange können moderne HAPS-Plattformen in der Luft bleiben?

Ausdauerrekorde erreichten 2025 67 Tage, und jahrelange Missionen werden erwartet, sobald aktuelle Luftschiffprogramme in Betrieb gehen.

Seite zuletzt aktualisiert am: