Marktgröße und Marktanteil für Satelliten-Nutzlasten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

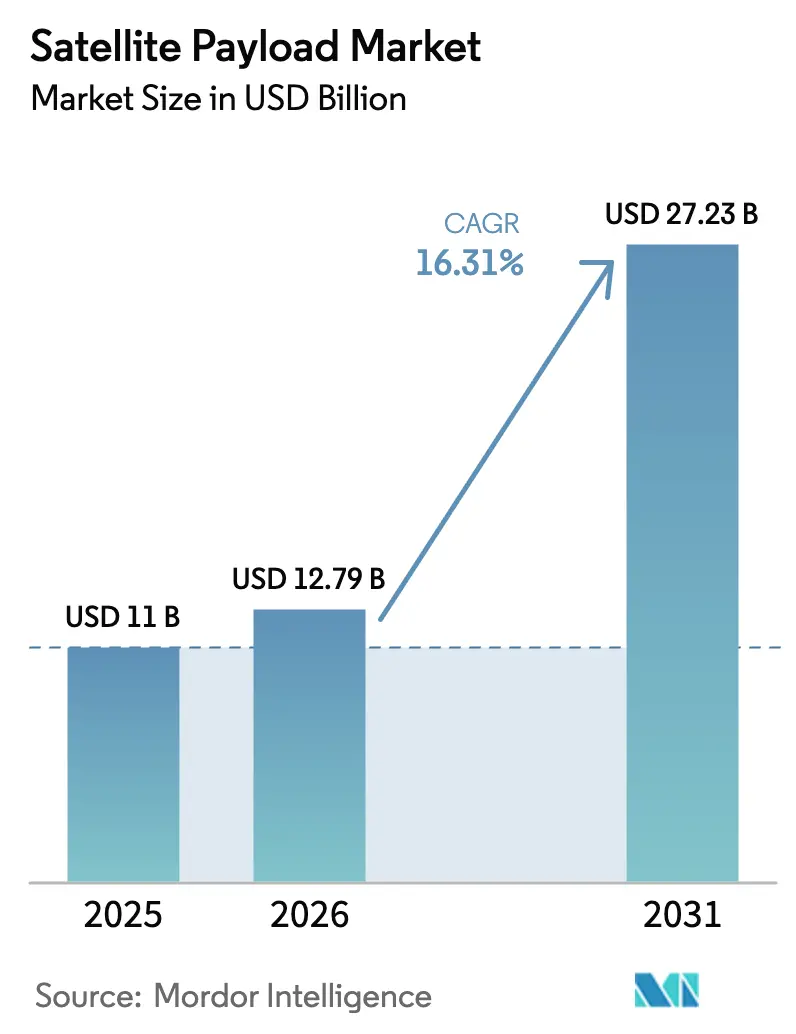

| Marktgröße (2026) | 12.79 Milliarden US-Dollar |

| Marktgröße (2031) | 27.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.31% CAGR |

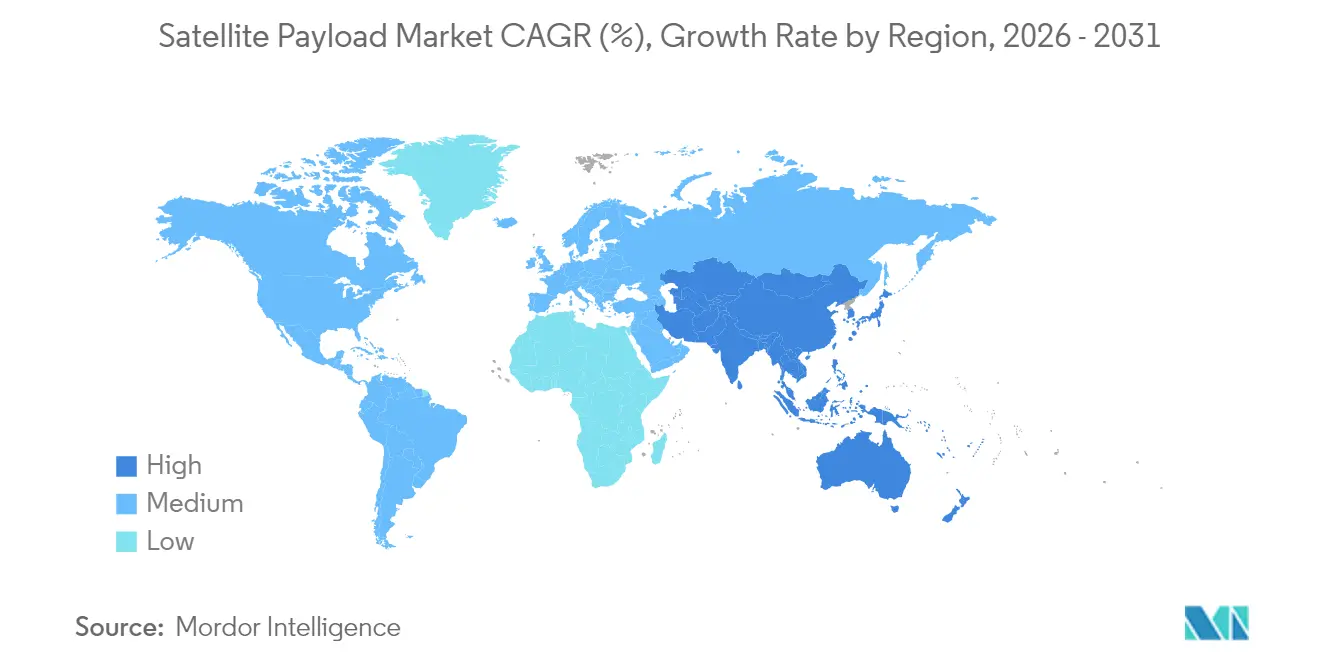

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

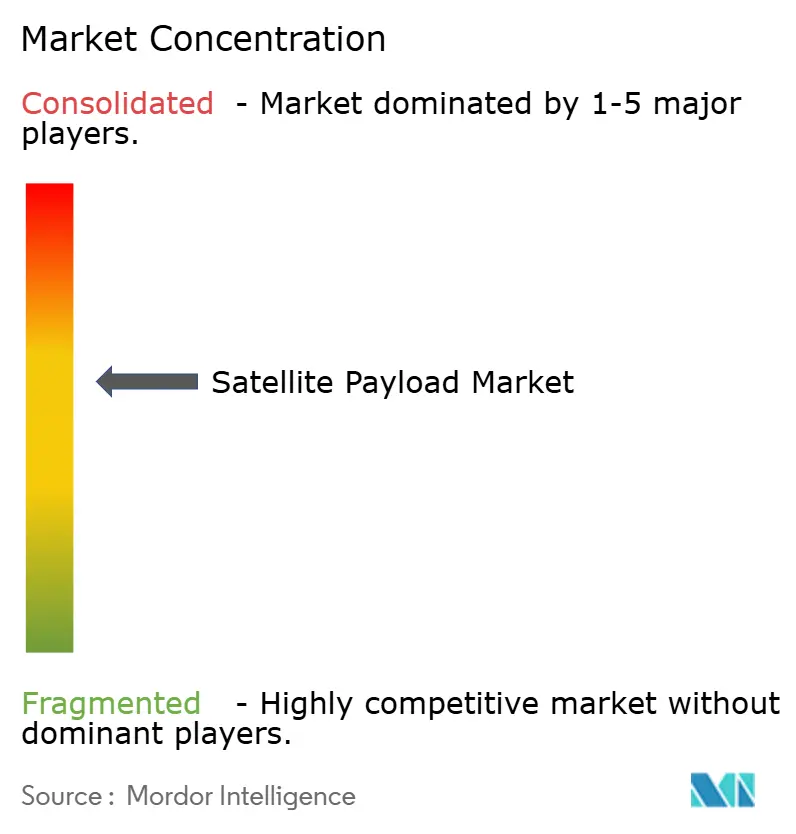

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satelliten-Nutzlasten von Mordor Intelligence

Die Marktgröße für Satelliten-Nutzlasten wird 2026 auf USD 12,79 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 11,00 Milliarden, mit Projektionen für 2031 von USD 27,23 Milliarden, was einem Wachstum von 16,31 % CAGR über den Zeitraum 2026–2031 entspricht. Rasantes Finanzierungswachstum durch nationale Raumfahrtprogramme, aggressive Rollouts von Konstellationen in niedrigen Erdumlaufbahnen (LEO) und der Wechsel zu softwaredefined Architekturen untermauern diese Expansion. LEO-Einsätze machen bereits mehr als drei Fünftel der operativen Nutzlasten aus. Gleichzeitig halten bandbreitenhungrige Breitbandanwendungen, die Monetarisierung von Erdbeobachtungsdaten und Anforderungen an die Doppelnutzung (militärisch-kommerziell) die Nachfrage sowohl im zivilen als auch im Verteidigungsbereich hoch. Etablierte Hersteller begegnen den Kostenstörungen durch SpaceX mit Maßnahmen zur vertikalen Integration – wie der Übernahme von Intelsat durch SES und dem Kauf von SatixFy durch MDA Space –, während Start-ups ihre Produktion durch Mengenverträge für Hunderte von standardisierten Raumfahrzeugen skalieren. Nordamerika bleibt der Umsatzanker, doch Asien-Pazifik liefert das schnellste inkrementelle Wachstum, da China und Indien ihre Startmanifeste ausweiten und in heimische Nutzlastplattformen investieren.

Wesentliche Erkenntnisse des Berichts

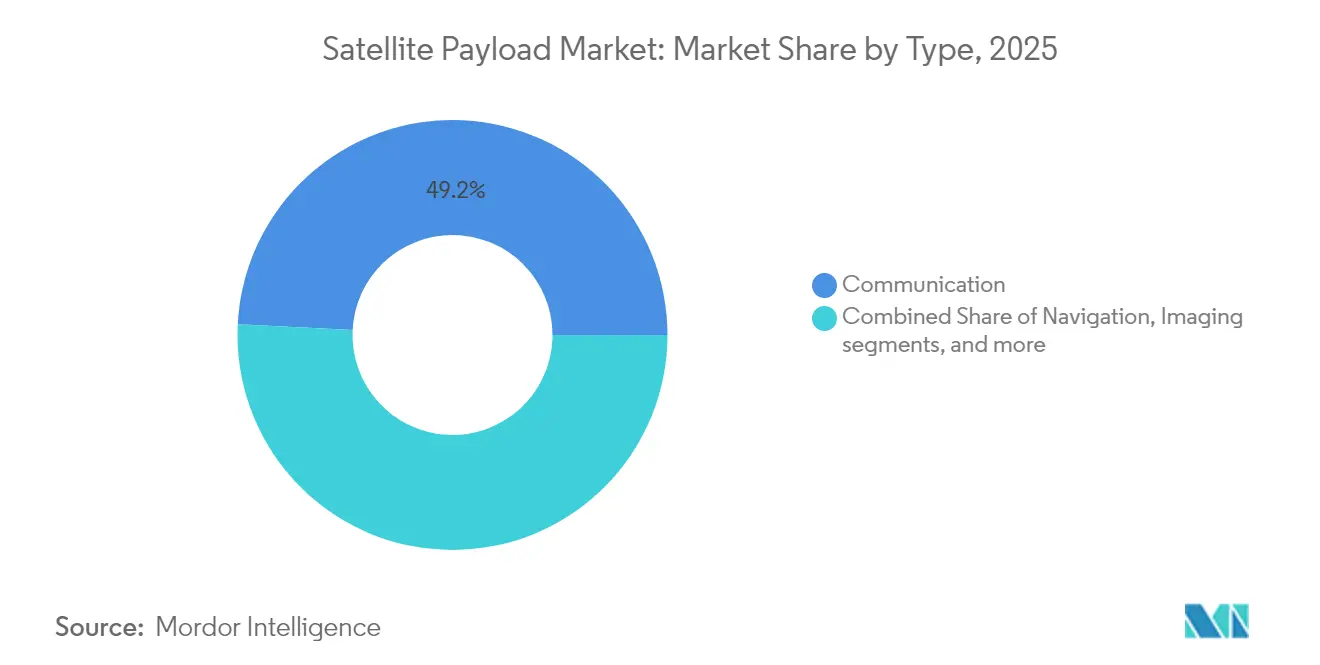

- Nach Nutzlasttyp führten Kommunikationsnutzlasten mit einem Marktanteil von 49,20 % am Markt für Satelliten-Nutzlasten im Jahr 2025, während softwaredefinierte Nutzlasten bis 2031 mit der schnellsten CAGR von 21,92 % prognostiziert werden.

- Nach Umlaufbahn hielten Systeme in niedrigen Erdumlaufbahnen (LEO) im Jahr 2025 einen Anteil von 62,10 % am Markt für Satelliten-Nutzlasten und werden voraussichtlich bis 2031 mit einer CAGR von 18,70 % wachsen.

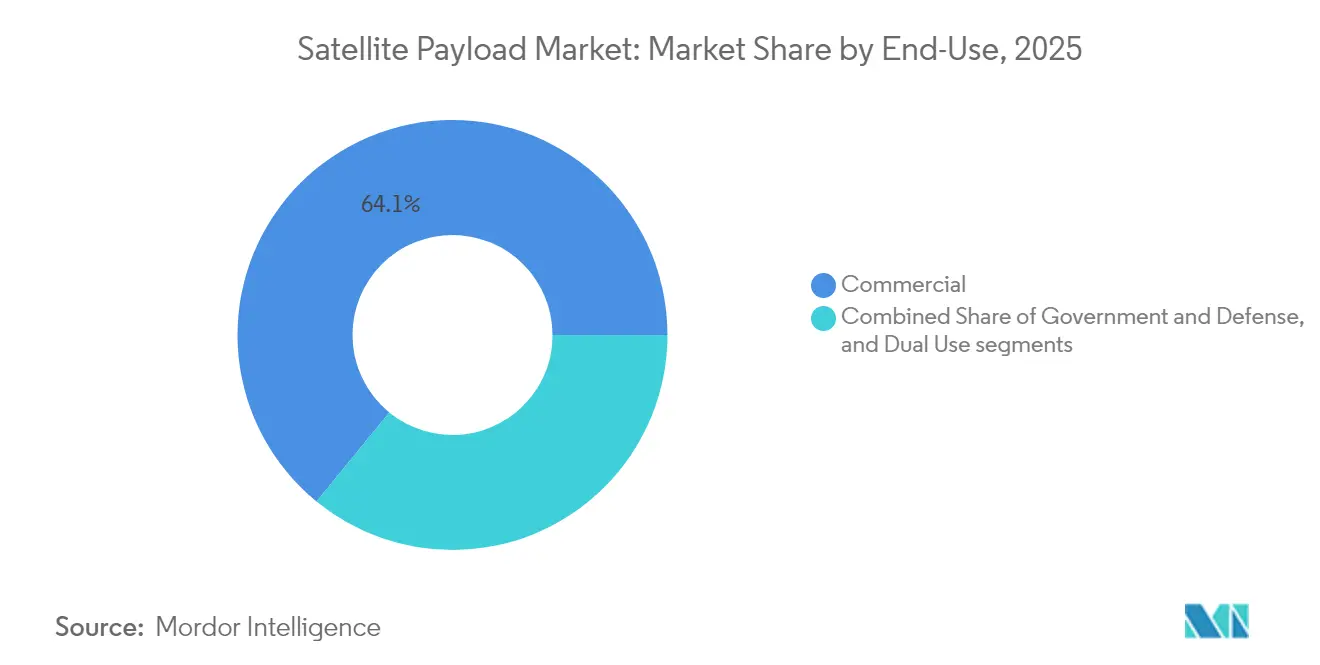

- Nach Endnutzung entfielen 2025 64,10 % des Umsatzes auf kommerzielle Betreiber; Doppelnutzungsmissionen stellen das am schnellsten wachsende Segment mit einer CAGR von 21,20 % dar.

- Nach Anwendung entfielen 2025 46,90 % der Marktgröße für Satelliten-Nutzlasten auf Kommunikationsdienste, während Nutzlasten für wissenschaftliche Forschung im Prognosezeitraum mit einer CAGR von 18,18 % steigen werden.

- Nach Geografie sicherte sich Nordamerika 2025 einen Anteil von 42,20 %, doch Asien-Pazifik ist bis 2031 auf eine CAGR von 19,45 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Satelliten-Nutzlasten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende staatliche und multilaterale Raumfahrtprogrammbudgets | +4.2% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochdurchsatzfähigen Breitbandkonstellationen | +3.8% | Global | Kurzfristig (≤2 Jahre) |

| Monetarisierung von Erdbeobachtungsdaten in verschiedenen Branchen | +2.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Proliferation von LEO-Konstellationen zur Senkung der Stückkosten | +3.1% | Entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Einführung softwaredefinierter, rekonfigurierbarer Nutzlasten | +2.7% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Kostengünstige Mitfahr- und Mikroträger erweitern den Zugang | +2.1% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche und multilaterale Raumfahrtprogrammbudgets

Verteidigungsmittelzuweisungen wachsen weiter und steigern die Gesamtnachfrage nach Satelliten-Nutzlasten, da Regierungen widerstandsfähigen, verteilten Architekturen Priorität einräumen.[1]Quelle: Aerospace Corporation, „Verteidigungsraumfahrtbudget FY 2025”, csps.aerospace.org Die NASA hat im Haushaltsjahr 2025 USD 1,3 Milliarden für die kommerzielle LEO-Entwicklung reserviert und damit direkt Kapital in die Forschung und Entwicklung von Nutzlasten der nächsten Generation gelenkt. Indiens Raumfahrtbudget 2024 fördert die heimische Nutzlastfertigung für Kommunikations- und Radarmissionen. Währenddessen greift das US-amerikanische Verteidigungsministerium (DoD) auf kommerzielle Satellitennetzwerke wie Starshield zurück, um die militärische Konnektivität zu erweitern und die Doppelnutzung zu beschleunigen. Da öffentliche Behörden das Risiko auf mehrere Umlaufbahnen verteilen, gewinnen Zulieferer, die schnelle Rekonfiguration und Massenproduktion ermöglichen, einen messbaren Vorteil. Das Nettoergebnis ist ein anhaltender Anstieg der beauftragten Nutzlastvolumina bis zur Mitte des Jahrzehnts.

Steigende Nachfrage nach hochdurchsatzfähigen Breitbandkonstellationen

Starlinkss Satelliten der dritten Generation steigern den Durchsatz pro Raumfahrzeug auf etwa ein Terabit pro Sekunde und verzehnfachen damit die Kapazität im Vergleich zu früheren Einheiten. Chinas GuoWang-Programm entgegnet mit einem Fahrplan für 13.000 Satelliten, der Starts von 300 Einheiten jährlich skaliert. Auf der nachgelagerten Seite haben mittelgroße Hersteller wie NanoAvionics neunstellige Verträge zur Lieferung von Hunderten von Plattformen gesichert, was ein Hochvolumen-, Niedrigstückkosten-Modell stärkt. Breitbandkonstellationen bleiben der größte Nachfragetreiber für Kommunikationsnutzlast-Baugruppen bis mindestens 2028.

Monetarisierung von Erdbeobachtungsdaten in verschiedenen Branchen

Der wirtschaftliche Wert der Erdbeobachtungsanalytik wird im Zeitraum 2023–2030 voraussichtlich USD 3,8 Billionen übersteigen, da nachgelagerte Sektoren Erkenntnisse in der Landwirtschaft, im Finanzwesen und in der Klimaresilienz monetarisieren. Allein die europäische Nachfrage wird sich bis 2032 fast verdoppeln und USD 8 Milliarden erreichen, unterstützt durch hyperspektrale und Synthetic-Aperture-Radar-Nutzlasten, die eine feinere zeitliche Auflösung liefern.[2]Quelle: Europäische Weltraumorganisation, „Sechs Trends, die es in der kommerziellen Erdbeobachtung zu beobachten gilt”, esa.int Missionen wie ESAs Φsat-2 integrieren künstliche Intelligenz für die Wolkenfilterung und Schiffsidentifikation, sodass nur verwertbare Pixel den Downlink passieren. Diese bordeigene Verarbeitung senkt die Datentransportkosten und steigert die Margen für Betreiber. Die Konsolidierung unter Bildanalytikunternehmen deutet auf eine anhaltende Wertschöpfung durch nutzlastzentrierte Dienste statt allein durch Hardware hin.

Proliferation von LEO-Konstellationen zur Senkung der Stückkosten

SpaceX betreibt 6.215 aktive Satelliten, was 60 % aller im Orbit befindlichen Objekte entspricht, und beweist damit, wie Skalierung die Nutzlastkosten pro Einheit senkt. Standardisierte Plattformen und modulare Komponenten verkürzen die Zykluszeiten auf Monate, während softwaredefinierte Radios Funktionen über die Luft tauschen und Hardware-Auffrischungen begrenzen. Superschwere Trägerraketen wie Starship versprechen Kostensenkungen pro Kilogramm um Größenordnungen und senken damit die Schwellen für experimentelle oder Nischennutzlastmissionen weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Spektrumüberlastung und regulatorische Engpässe | –2.1% | Entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Steigende F&E-Kosten für Nutzlasttechnologien der nächsten Generation | –1.8% | Hochtechnologieregionen | Mittelfristig (2–4 Jahre) |

| Strengere Standards zur Minderung von Weltraummüll | –1.4% | EU, USA | Langfristig (≥4 Jahre) |

| Unsicherheit bei Erlösmodellen für On-Orbit-Serviceleistungen | –0.9% | Kommerzielle Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und regulatorische Engpässe

Da LEO- und GEO-Betreiber um Leistungsflussdichtegrenzen kämpfen, dauern Lizenzierungsvorlaufzeiten in den Vereinigten Staaten mittlerweile neun Monate, was einige Konstellationseinsätze verzögert. Die Zyklen der Internationalen Fernmeldeunion können mit innovativen Wellenformen nicht Schritt halten und zwingen zu informellen Koordinierungsmaßnahmen, die etablierten Akteuren zugutekommen. Das bevorstehende EU-Raumfahrtgesetz soll nicht-europäischen Unternehmen zusätzliche Compliance-Ebenen auferlegen und parallele regulatorische Pfade schaffen, die globale Rollouts verkomplizieren. Da die Spektrumnachfrage steigt, müssen Nutzlastzulieferer agile Radios entwickeln und Anträge früher einreichen, was das Programmrisiko und die Kosten erhöht.

Strengere Standards zur Minderung von Weltraummüll

Die Fünfjahres-Deorbit-Regel der FCC ersetzt die frühere 25-Jahres-Richtlinie und zwingt Missionplaner dazu, Antriebssysteme, autonome Navigation oder Luftwiderstandssegel hinzuzufügen, die bis zu 10 % der gesamten Raumfahrzeugbudgets beanspruchen.[3]Quelle: Federal Communications Commission, „Minderung von Orbitalmüll”, federalregister.gov ESAs Zero-Debris-Initiative schreibt bis 2030 konforme Plattformen vor, und erste Studien beziffern die Schutzmaßnahmen auf 5–10 % der Ausgaben für geostationäre Missionen. Die Versicherungskapazität bleibt gering: Weniger als die Hälfte der neuen Satelliten ist vollständig versichert, was Betreiber einem Risiko des Anlagenverlusts aussetzt. Höhere technische und finanzielle Hürden verlangsamen die Beteiligung neuer Marktteilnehmer und könnten die Expansionsrate des gesamten Marktes für Satelliten-Nutzlasten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzlasttyp – Flexibilität wird zum entscheidenden Maßstab

Kommunikationshardware erwirtschaftete 2025 49,20 % des Branchenumsatzes, da Breitband- und Weitverkehrsdienste die Beschaffung durch Betreiber dominierten. Softwaredefinierte Nutzlasten, obwohl noch ein kleinerer Anteil, wachsen mit einer CAGR von 21,92 %, da ihre On-Orbit-Rekonfiguration die Kosten für Lebenszyklusaktualisierungen senkt und Betreibern ermöglicht, Strahlenbündel oder Frequenzen an Verkehrsspitzen anzupassen. Bildgebungs- und Radarnutzlasten verzeichnen ebenfalls einen soliden Aufschwung, unterstützt durch kommerzielle SAR-Konstellationen, die Änderungserkennungsdaten an Versicherungen, Energieunternehmen und Regierungen verkaufen. Nischenartige wissenschaftliche Instrumente – wie Terminals zur Quantenschlüsselverteilung und Weltraumwettermonitore – runden die Nachfrage ab, indem sie margenstarke Forschungsmissionen bedienen.

Das Anlegerinteresse an adaptiven Architekturen bedeutet, dass sich der gesamte Marktwertes für Satelliten-Nutzlasten softwaredefinierter Plattformen zwischen 2026 und 2031 verdreifachen könnte, da mehr LEO- und GEO-Programme von analogen Repeatern auf vollständig digitale Prozessoren umsteigen. Miniaturisierte Kommunikationsmodule pressen jetzt Multi-Gigabit-Durchsatz in Plattformen unter 200 kg, was Mehrfach-Manifest-Starts und schnellere Austauschzyklen begünstigt. Komponentenhersteller ziehen nach und bringen strahlungstolerante FPGAs und Chipsätze auf den Markt, die In-Feld-Aktualisierungen unterstützen – ein Trend, der Flexibilität weiter als wichtigstes Kaufkriterium festigt. Diese Verschiebungen lenken die Beschaffungsbewertungen hin zu Nutzlastzulieferern, die rekonfigurierbare Hardware mit sicherer, cloudbasierter Missionplanungssoftware kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Umlaufbahn – LEO beherrscht die Fertigungswarteschlange

Plattformen in niedrigen Erdumlaufbahnen (LEO) machen 62,10 % der gelieferten Einheiten aus und sollen bis 2031 mit einer CAGR von 18,70 % wachsen, angetrieben durch latenzsensible Dienste, die 30–70 ms Hin- und Rücklaufverbindungen zu Smartphones und Unternehmensterminals benötigen. Der Markt für Satelliten-Nutzlasten profitiert davon, weil standardisierte LEO-Plattformen Linienproduktionsmethoden ähnlich wie in der Automobilindustrie ermöglichen, was die Bauzeiten und Stückpreise erheblich verkürzt. Flotten in mittleren Erdumlaufbahnen bleiben für Navigationsnetze unverzichtbar; Galileos Raumfahrzeuge der zweiten Generation schichten vollständig digitale Nutzlasten und Laser-Querverbindungen auf elektrische Antriebsplattformen, um weltweite Genauigkeit auf Zentimeterebene zu liefern.

Geostationäre Systeme stehen unter Kostendruck, bieten aber unersetzliche, kontinentweite Abdeckung für maritime, luftfahrtbezogene und staatliche Rundfunkkunden. Neue Small-GEO-Produkte wie HummingSat ermöglichen es Betreibern, Nutzlasten von 2–3 kW zu einem Bruchteil der bisherigen Startbudgets einzusetzen, wodurch der adressierbare Markt von GEO erweitert wird. Prognosen deuten auf ein jährliches Umsatzwachstum von nur 3–4 % für GEO-Nutzlasten hin, aber hybride Netzwerkdesigns – bei denen LEO den Hochgeschwindigkeits-Backhaul übernimmt und GEO eine permanente Abdeckung bietet – sollten die Nachfrage stabil halten. Beschaffungsvorlagen werden bis zum Ende des Jahrzehnts wahrscheinlich Multi-Orbit-Interoperabilität als Basisanforderung festlegen, was Nutzlastdesigner dazu zwingt, netzwerkübergreifenden Handshake-Protokollen und agilen Antennen Priorität einzuräumen.

Nach Endnutzung – Kommerziell dominiert weiterhin, Doppelnutzung wächst stark

Kommerzielle Betreiber erzielten 2025 64,10 % des Umsatzes, da Breitbandkonstellationen und Datenanalyseplattformen nachhaltige Risikokapital- und Private-Equity-Finanzierungen anzogen. Doppelnutzungsmissionen – bei denen Militärs Kapazitäten leasen oder Daten direkt kaufen – expandieren am schnellsten mit einer CAGR von 21,20 %, unterstützt durch den Bedarf der Verteidigungsbehörden an widerstandsfähiger Kommunikation, die nahtlos mit kommerziellen Netzen zusammenarbeitet. Das Pilotprojekt für gemischte Satellitenkommunikation der US-Luftwaffe unterstreicht die offizielle Unterstützung für diesen Ansatz und signalisiert eine langfristige Haushaltsausrichtung, die gemischte zivil-militärische Flotten begünstigt.

Kommerzielle Bildanbieter liefern mittlerweile nahezu in Echtzeit SAR-Feeds für staatliche Zielverfolgung und Katastrophenschutz. Dieses Servicemodell löst die Grenze zwischen öffentlichen und privaten Raumfahrtanlagen weiter auf. Reine Regierungsprogramme schreiten weiterhin voran – insbesondere für sichere Verbindungen, Meteorologie und Signalaufklärung –, doch das Budgetwachstum bleibt hinter dem schnelleren kommerziellen Zyklus zurück. Insgesamt bevorzugen Beschaffungsteams zunehmend Nutzlastlieferanten, die Hardware sowohl nach zivilen als auch nach Verteidigungsstandards zertifizieren können, gesicherte Fertigungslinien anbieten und Analysen bündeln, um Entscheidungsschleifen für Endnutzer zu verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Anwendung – Wissenschaft entwickelt sich von der Nische zum Wachstumsmotor

Kommunikation bleibt der Volumentreiber mit einem Anteil von 46,90 %. Dennoch verzeichnen Nutzlasten für wissenschaftliche Forschung die steilste CAGR von 18,18 %, da Quantenverschlüsselungsdemonstrationen, Klimamissionen und Mondinfrastrukturprojekte die Vorschlagsphase verlassen und Finanzierungen sichern. Erdbeobachtungs- und Wettersatelliten beherbergen jetzt KI-Chips, die wolkenbedeckte Bilder im Orbit herausfiltern, die Downlink-Bandbreite reduzieren und stündliche Wiederholungsbesuche für Kunden in den Bereichen Landwirtschaft, Versicherungen und CO₂-Verfolgung ermöglichen.

Kartierungs- und Navigationsnutzlasten profitieren von der GNSS-Modernisierung, da Betreiber authentifizierte Signale und regionale Ergänzungsdienste für autonome Fahrzeuge einführen. Flotten für Aufklärung, Überwachung und Zielerfassung wachsen durch kostengünstige optische Konstellationen, die Auflösung unter einem Meter liefern und die maritime Lageerfassung sowie die Grenzsicherheit verbessern. Wissenschaftliche Missionen fügen einen weiteren Impuls hinzu, da Weltraumwettermonitore und Teilchenphysikinstrumente als Mitfahrer an Kampagnen teilnehmen und den Marktwertes für Satelliten-Nutzlasten, der mit Forschungsaufgaben verbunden ist, bis 2031 verdoppeln. Projekte zur Direktverbindung mit Endgeräten kombinieren zellulare und Satellitenwellenformen in einem einzigen Modem und runden die Nachfrage ab, indem sie neue Verbrauchermärkte für robuste Telefone, Wearables und IoT-Tracker erschließen.

Geografische Analyse

Nordamerikanische Betreiber investierten 2024 und 2025 stark in proliferierte LEO-Architekturen und leiteten Rekordsummen aus Verteidigungshaushaltsmitteln in Kommunikations-, ISR- und Frühwarnmissionen. Robustes privates Kapital ergänzt öffentliche Ausgaben, ermöglicht schnelle Konstellationserneuerungszyklen und stimuliert die regionale Nachfrage nach softwaredefinierten Nutzlasten mit fortschrittlichen digitalen Prozessoren. Es wird erwartet, dass die dem Markt für Satelliten-Nutzlasten zurechenbare Marktgröße Nordamerikas bis 2031 USD 11,24 Milliarden erreicht und durch kontinuierliche Technologieintegration und starke Lieferkettentiefe die Führungsposition beibehält.

Die Beschleunigung im Asien-Pazifik-Raum resultiert aus nationalen Vorreitern und einem wachsenden Risikokapital-Ökosystem, das bereit ist, Breitband-, Bildgebungs- und Mondpfadfinderprojekte zu finanzieren. Chinas GuoWang- und GalaxySpace-Programme zielen auf Direktverbindungsdienste mit Endgeräten ab, während Indiens handelsfreundliche Reformen Startrampen und Reinraumkapazitäten für private Unternehmen öffnen. Staatlich gestützte Versicherungspools kompensieren teilweise das trümmerbezogene Risiko und beschleunigen die Beteiligung neuer Marktteilnehmer. Der Anteil der Region am Markt für Satelliten-Nutzlasten könnte von 21,18 % im Jahr 2025 auf nahezu 27,34 % bis 2031 steigen, wenn das Starttempo anhält.

Europa profitiert von durch die Europäische Weltraumorganisation finanzierten Programmen wie der Small-GEO-Initiative und den Galileo-Satelliten der nächsten Generation, die vollständig digitale Nutzlastketten integrieren. Regulatorische Führung bei Nachhaltigkeit und der Minderung von Orbitalmüll prägt das Verhalten der Betreiber und fördert Designs mit autonomer Kollisionsvermeidung und schnellen Deorbit-Vorrichtungen. Obwohl die Fertigungskosten strukturell höher bleiben, differenziert sich der Kontinent durch technische Raffinesse und souveräne, sichere Lösungen, die von Verteidigungsministerien gefordert werden.

Wettbewerbslandschaft

Der Markt für Satelliten-Nutzlasten weist eine moderate Konzentration auf. Etablierte Hauptauftragnehmer dominieren weiterhin Tiefraum- und leistungsstarke geostationäre Missionen, doch neue Marktteilnehmer gewinnen Anteile bei massenproduzierten LEO-Konstellationen. Die Übernahme von Intelsat durch SES für USD 3,1 Milliarden schafft Skaleneffizienzen bei der Kapazitätszuteilung für Festsatellitendienste. Gleichzeitig sichert sich MDA Space durch die Akquisition von SatixFy für USD 193 Millionen eigene Chipsätze und digitale Strahlformungs-IP. Lockheed Martins Kauf von Terran Orbital ergänzt die Fertigung von Small-Sat-Plattformen und spiegelt strategische Schritte wider, um traditionelle GEO-Portfolios mit der Volumen-LEO-Produktion auszubalancieren.

Der technologische Wettbewerb konzentriert sich auf softwaredefinierte Nutzlasten, die On-Orbit-Aktualisierungen allein durch Firmware ermöglichen. Airbus, Thales und OHB verfügen jeweils über digitale Nutzlastproduktlinien, die Echtzeitstrahlformung und Frequenzneustimmung ermöglichen. Edge-KI-Partnerschaften, wie die Zusammenarbeit von Beyond Gravity mit Stream Analyze, versprechen autonome Anomalieerkennung und Datensortierung innerhalb des Raumfahrzeugs. Währenddessen positioniert sich Astroscale für USD 450 Millionen Einnahmen aus Trümmerbeseitigungs- und Lebensverlängerungsdiensten bis 2030 und fügt damit eine Nachmarkt-Serviceschicht hinzu, die die Abhängigkeit von reinen Hardware-Margen diversifiziert.

Die Wettbewerbsintensität wird voraussichtlich zunehmen, da skalierbare LEO-Hersteller automatisierte Produktionslinien verfeinern, Vorlaufzeiten verkürzen und mittelgroße Zulieferer unter Druck setzen. Unternehmen, die vertikale Integration, rekonfigurierbares Nutzlasten-Know-how und souveräne Sicherheitsfreigaben kombinieren, sind in der Lage, langfristige Rahmenverträge mit kommerziellen Betreibern und Verteidigungsbehörden zu sichern.

Branchenführer im Markt für Satelliten-Nutzlasten

Airbus SE

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die US Space Force vergab an 12 Unternehmen einen 10-jährigen Vertrag über USD 232 Millionen im Rahmen der Space Test Experiments Platform 2.0-Initiative zur Entwicklung von Satelliten und Raumfahrzeugen. Unternehmen werden um Aufträge zur Plattformherstellung, zur Integration neuer Technologien und zur Erbringung von Dienstleistungen wie Nutzlastintegration, Start, On-Orbit-Unterstützung und Anomalieerkennung konkurrieren, was technologische Fortschritte fördert.

- März 2025: SatixFy erhielt staatliche Förderung des Vereinigten Königreichs zur Beschleunigung der On-Orbit-Nutzlastrekonfigurationstechnologie.

Berichtsumfang des globalen Marktes für Satelliten-Nutzlasten

Eine Nutzlast ist ein wissenschaftliches oder technologisches Instrument, das an Bord eines Satelliten für spezifische Anwendungen mitgeführt wird. Nutzlasten variieren je nach Größe, Zweck, Fähigkeiten, Zusammensetzung usw. Der Satellit umfasst die Nutzlast und den Bus. Ein Satellitenbus wird verwendet, um Nutzlasten und Subsysteme zu tragen. Die Satelliten-Nutzlasten werden entwickelt, um spezifische Funktionen wie Bildgebung, Kommunikation und Navigation im Orbit auszuführen. Sie umfassen verschiedene Ausrüstungen wie Repeater, Transponder, Antennen, Kameras, Spektrometer und weitere.

Der Markt für Satelliten-Nutzlasten ist nach Nutzlasttyp, Umlaufbahn, Endnutzung, Anwendung und Geografie segmentiert. Nach Nutzlasttyp ist der Markt in Kommunikation, Navigation, Bildgebung und sonstige unterteilt. Nach Umlaufbahn ist der Markt in GEO, MEO und LEO klassifiziert. Nach Endnutzung ist der Markt in kommerziell und militärisch aufgeteilt. Nach Anwendung ist der Markt in Wetterüberwachung, Telekommunikation, Überwachung, wissenschaftliche Forschung und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika segmentiert.

Die Marktgrößen und Prognosen wurden in Wert (USD) angegeben.

| Kommunikation |

| Navigation |

| Bildgebung |

| Wissenschaftlich und Forschung |

| Softwaredefinierte Nutzlast |

| Radar |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Kommerziell |

| Regierung und Verteidigung |

| Doppelnutzung |

| Kommunikation |

| Erdbeobachtung/Wetterüberwachung |

| Kartierung und Navigation |

| Aufklärung, Überwachung und Zielerfassung (ISR) |

| Wissenschaftliche Forschung und Erkundung |

| Sonstige (IoT, Asset-Tracking usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Nutzlasttyp | Kommunikation | ||

| Navigation | |||

| Bildgebung | |||

| Wissenschaftlich und Forschung | |||

| Softwaredefinierte Nutzlast | |||

| Radar | |||

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) | ||

| Mittlere Erdumlaufbahn (MEO) | |||

| Geostationäre Umlaufbahn (GEO) | |||

| Nach Endnutzung | Kommerziell | ||

| Regierung und Verteidigung | |||

| Doppelnutzung | |||

| Nach Anwendung | Kommunikation | ||

| Erdbeobachtung/Wetterüberwachung | |||

| Kartierung und Navigation | |||

| Aufklärung, Überwachung und Zielerfassung (ISR) | |||

| Wissenschaftliche Forschung und Erkundung | |||

| Sonstige (IoT, Asset-Tracking usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsentwicklung des Marktes für Satelliten-Nutzlasten bis 2031?

Der Markt liegt 2026 bei USD 12,79 Milliarden und wird voraussichtlich bis 2031 auf USD 27,23 Milliarden steigen, was einer CAGR von 16,31 % entspricht.

Welcher Nutzlasttyp wächst am schnellsten?

Softwaredefinierte Nutzlasten verzeichnen mit 21,92 % die höchste CAGR, da die On-Orbit-Rekonfiguration die Kosten für Lebenszyklusaktualisierungen senkt und eine dynamische Strahlformung unterstützt.

Warum überholen Konstellationen in niedrigen Erdumlaufbahnen (LEO) andere Umlaufbahnen?

LEO-Systeme tragen bereits 62,10 % der gelieferten Nutzlasten und wachsen mit einer CAGR von 18,70 %, dank einer Latenz von 30–70 ms, Massenproduktionsökonomie und Direktverbindung mit Endgeräten.

Wie beeinflussen Verteidigungsbudgets die Nachfrage nach Nutzlasten?

Steigende militärische Raumfahrtzuweisungen, angeführt von der US Space Force und alliierten Programmen, treiben Doppelnutzungsbeschaffungen an und finanzieren widerstandsfähige, verteilte Architekturen, die mehr Nutzlasten erfordern.

Welche regulatorischen oder technischen Hürden könnten das Marktwachstum verlangsamen?

Spektrumüberlastung, strengere Fünfjahres-Deorbit-Auflagen und steigende F&E-Kosten für fortschrittliche digitale Prozessoren erhöhen das Terminrisiko und die Programmkosten.

Welche Regionen werden bis 2031 den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik liefert die schnellste CAGR von 19,45 % auf der Grundlage chinesischer und indischer Startaktivitäten, während Nordamerika durch anhaltende Verteidigungsausgaben den größten absoluten Anteil behält.

Seite zuletzt aktualisiert am: