MEO-Satelliten-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 53.71 Milliarden US-Dollar |

| Marktgröße (2030) | 86.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.07% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEO-Satelliten-Marktanalyse von Mordor Intelligence

Die Größe des MEO-Satelliten-Marktes wird im Jahr 2025 auf 53,71 Milliarden USD geschätzt und soll bis 2030 auf 86,79 Milliarden USD anwachsen, mit einer CAGR von 10,07 % während des Prognosezeitraums (2025–2030).

Die MEO-Satelliten-Branche erlebt bedeutende technologische Fortschritte, insbesondere im Bereich der Antriebssystemtechnologie. Die Satellitentechnologie, insbesondere Flüssigkraftstoff-Antriebssysteme, dominiert weiterhin den Markt und machte 2023 einen Marktanteil von 73,3 % aus, obwohl dieser bis 2029 voraussichtlich leicht auf 69,5 % sinken wird, da alternative Technologien an Bedeutung gewinnen. Elektrische Antriebssysteme entwickeln sich zu einer tragfähigen Alternative, insbesondere für kommerzielle Kommunikationssatelliten, während gasbasierte Systeme ihre Relevanz für spezifische Anwendungen beibehalten, die starken Schub oder schnelle Manövrierfähigkeit erfordern. Die Branche verzeichnet ein zunehmendes Interesse an der Entwicklung umweltfreundlicher Treibstoffe als Alternativen zu Hydrazin, angetrieben durch Umweltbedenken und Sicherheitsaspekte bei der Handhabung.

Die kommerziellen Entwicklungen im MEO-Satelliten-Sektor waren durch bedeutende Partnerschaften und technologische Innovationen geprägt. Im Dezember 2022 erzielte SES einen Meilenstein mit dem erfolgreichen Start seiner ersten beiden O3b mPOWER-Satelliten, die eine neue Generation von MEO-Satellitensystemen mit jeweils über 5.000 digital geformten Strahlen repräsentieren. Die kommerzielle Tragfähigkeit dieser Systeme wird durch Partnerschaften mit wichtigen Akteuren belegt, darunter Microsoft, Princess Cruises, Marlink und Vodafone Cook Islands. Darüber hinaus kündigte die Europäische Union im November 2022 Pläne für ihre eigene Satellitenkonstellation IRISS an, die darauf abzielt, sichere Kommunikationsdienste und Breitbandkonnektivität für die Mitgliedstaaten bereitzustellen.

Die militärischen und verteidigungsbezogenen Anwendungen von MEO-Satelliten nehmen weiter zu, mit besonderem Fokus auf fortschrittliche Überwachungs- und Kommunikationsfähigkeiten. Im Januar 2023 gaben die Sparte Intelligence & Space von Raytheon Technologies und Millennium Space Systems von Boeing ihre Zusammenarbeit zur Entwicklung von Prototypen für MEO-Infrarot-Dauerüberwachungs-Nutzlastsensoren zur Raketenspurverfolgung für die US Space Force bekannt. Diese Entwicklung verdeutlicht die wachsende Bedeutung von MEO-Satelliten für militärische Anwendungen, insbesondere für die Erkennung und Verfolgung von Raketen. Der anfängliche Konstellationsplan der US Space Force umfasst vier neue Satelliten in mittlerer Erdumlaufbahn, die speziell für die Erkennung von Hyperschallraketen konzipiert sind.

Internationale Zusammenarbeit und regionale Entwicklungen gestalten die MEO-Satelliten-Landschaft neu. Die Ankündigung des japanischen Raumfahrt-Startups Warpspace im April 2022 bezüglich der Entwicklung eines optischen Intersatelliten-Datenrelaisdiensts (WarpHub InterSat) in mittlerer Erdumlaufbahn zeigt die wachsende Diversifizierung der Marktteilnehmer. Der geplante Einsatz von drei optischen Datenrelais-Satelliten zielt darauf ab, kontinuierliche Kommunikationsfähigkeiten für LEO-Satelliten über Hochgeschwindigkeits-Optikverbindungen bereitzustellen. Diese Entwicklung deutet zusammen mit ähnlichen Initiativen weltweit auf einen Trend zu anspruchsvolleren und stärker vernetzten Satellitennetzwerken hin und fördert die globale Zusammenarbeit bei der Entwicklung von Satellitentechnologie.

Globale MEO-Satelliten-Markttrends und -Erkenntnisse

Im Markt beobachtete Satellitenminiaturisierung für bessere Kraftstoff- und Betriebseffizienz

- MEO-Satelliten befinden sich zwischen LEO und GEO, typischerweise in einer Höhe von etwa 2.000 bis 36.000 Kilometern (1.242 bis 22.369 Meilen). MEO wird häufig für Satellitennavigationssysteme wie das Global Positioning System (GPS) verwendet. Die Masse von MEO-Satelliten kann je nach spezifischer Anwendung variieren, ist jedoch aufgrund ihrer geringeren Höhe im Allgemeinen leichter als die von GEO-Satelliten.

- Die Masse eines Satelliten hat erhebliche Auswirkungen auf seinen Start. Dies liegt daran, dass ein schwererer Satellit mehr Treibstoff und Energie benötigt, um in den Weltraum gebracht zu werden. Der Start eines Satelliten beinhaltet die Beschleunigung auf eine sehr hohe Geschwindigkeit, typischerweise etwa 28.000 Kilometer pro Stunde, um ihn in eine Umlaufbahn um die Erde zu bringen. Die erforderliche Energiemenge zur Erreichung dieser Geschwindigkeit ist proportional zur Masse des Satelliten.

- Die Masse eines Satelliten hat erhebliche Auswirkungen auf seinen Start. Tatsächlich benötigt ein schwererer Satellit mehr Treibstoff und Energie, um in den Weltraum gebracht zu werden. Die erforderliche Energiemenge zur Erreichung dieser Geschwindigkeit ist proportional zur Masse des Satelliten. Fortschritte bei Materialien, Fertigungstechniken und Technologie haben die Entwicklung leichterer und effizienterer Satellitenkomponenten ermöglicht. Dies hat zu einer Reduzierung der Satellitenmasse geführt, während die Leistung erhalten oder sogar verbessert wurde. Im Zeitraum 2017–2022 wurden weltweit rund 55 Satelliten in MEO gestartet.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Steigende Ausgaben verschiedener Raumfahrtbehörden werden voraussichtlich positive Auswirkungen auf das MEO-Satelliten-Segment haben

- Der globale Trend bei den F&E-Ausgaben für MEO-Satelliten ist nicht so klar definiert wie bei LEO- oder GEO-Satelliten. Dies liegt daran, dass MEO-Satelliten nicht so weit verbreitet sind wie LEO- oder GEO-Satelliten und ihre Anwendungen in Europa etwas begrenzt sind. Die UK Space Agency gab bekannt, dass sie 6,5 Millionen EUR zur Unterstützung von 18 Projekten zur Förderung ihrer Raumfahrtindustrie bereitstellen wird. Die Finanzierung zielt darauf ab, das Wachstum der britischen Raumfahrtindustrie durch die Unterstützung wirkungsstarker, lokal geführter Programme und Raumfahrtcluster-Entwicklungsmanager zu stimulieren. Die 18 Projekte werden verschiedene innovative Raumfahrttechnologien zur Bekämpfung lokaler Probleme einsetzen, beispielsweise die Nutzung von Erdbeobachtungsdaten (EO) zur Verbesserung öffentlicher Dienstleistungen. Im November 2022 kündigte die Regierung Spaniens an, der ESA über die nächsten fünf Jahre 1,5 Milliarden EUR zuzuweisen, was Spaniens Führungsrolle im Weltraum stärken wird.

- In Nordamerika erreichten die staatlichen Ausgaben für Raumfahrtprogramme im Jahr 2021 einen Rekordwert von rund 22 Milliarden USD. Die Region ist das Epizentrum der Raumfahrtinnovation und -forschung, mit der weltweit größten Raumfahrtbehörde NASA. Im Jahr 2022 gab die US-Regierung fast 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber im Raumfahrtbereich. In den Vereinigten Staaten erhalten Bundesbehörden jährlich Mittel in Höhe von 32,33 Milliarden USD von der Regierung.

- Die F&E-Ausgaben für MEO-Satelliten können je nach spezifischen Anwendungen und verfügbaren Mitteln etwas unregelmäßig sein. Wie bei anderen Satellitentechnologien werden jedoch kontinuierliche Investitionen in F&E wahrscheinlich zur Entwicklung neuer und verbesserter MEO-Satellitentechnologien führen, die verschiedene Anwendungen unterstützen und das Branchenwachstum im Prognosezeitraum fördern können.

Segmentanalyse: Anwendung

Navigationssegment im MEO-Satelliten-Markt

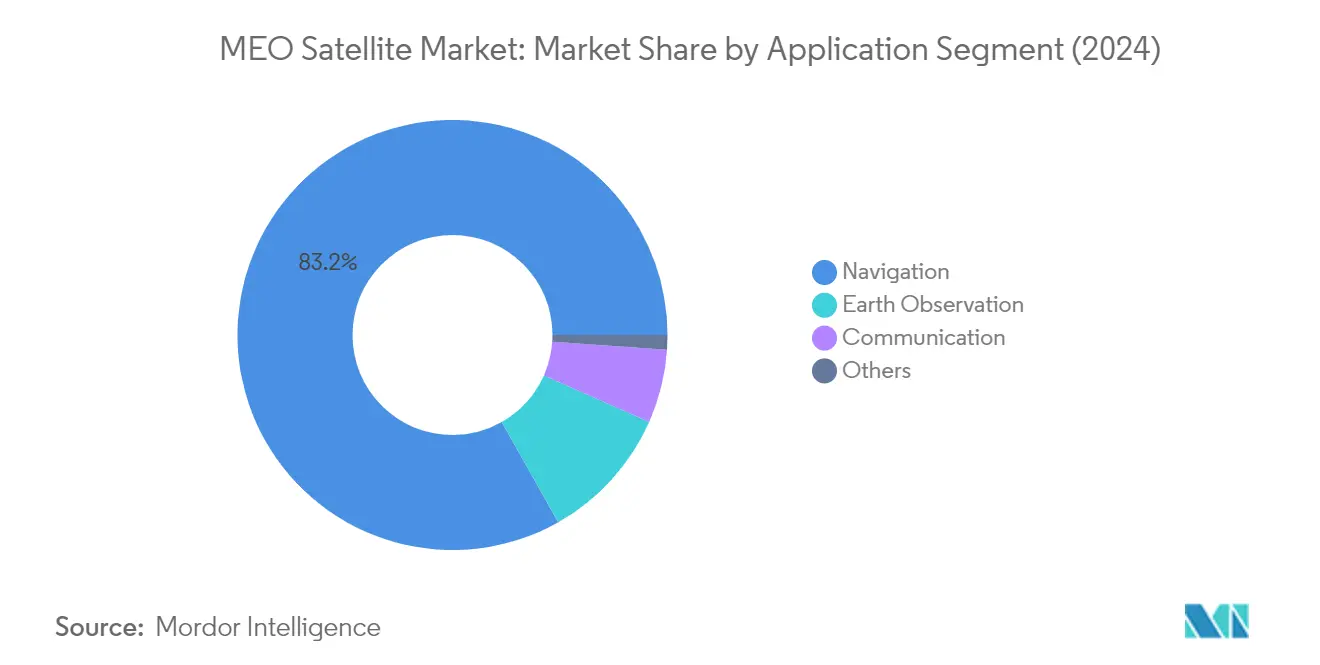

Das Navigationssegment dominiert den MEO-Satelliten-Markt und macht 2024 rund 84 % des gesamten Marktanteils aus. Diese bedeutende Marktposition wird in erster Linie durch den umfangreichen Einsatz von Satelliten des Globalen Satellitennavigationssystems (GNSS) für GPS-Dienste (Global Positioning System), GLONASS, Galileo und das BeiDou-Navigationssatellitensystem (BDS) angetrieben. Diese Satellitenkonstellationen bestehen aus mehreren Satelliten in präzisen Umlaufbahnen um die Erde und bilden ein Netzwerk, das es Nutzern ermöglicht, ihre Position genau zu bestimmen. Die Satelliten übertragen Signale mit genauen Informationen und Orbitaldaten, die Empfänger am Boden oder in mobilen Geräten zur Berechnung von Entfernungen und zur präzisen Positionsbestimmung verwenden. Die Dominanz des Segments wird durch die Implementierung satellitengestützter Ergänzungssysteme (SBAS) weiter gestärkt, die die Genauigkeit und Zuverlässigkeit von Satellitennavigationssystemen durch zusätzliche Satelliten und bodengestützte Infrastruktur verbessern.

Kommunikationssegment im MEO-Satelliten-Markt

Das Kommunikationssegment wird voraussichtlich das schnellste Wachstum im MEO-Satelliten-Markt verzeichnen, mit einer geschätzten CAGR von rund 17 % von 2024 bis 2029. Dieses schnelle Wachstum wird durch die steigende Nachfrage nach unterbrechungsfreier Satellitenkommunikation in verschiedenen Regionen weltweit angetrieben. Die Expansion des Segments ist besonders in Nordamerika, Europa und Asien-Pazifik bemerkenswert, wo innovationsfreundliche staatliche Richtlinien und Infrastruktur die Entwicklung und den Start neuer Satellitenkommunikationstechnologien unterstützen. Das Wachstum wird weiter durch den steigenden Bedarf an sicherer Bandbreitenkapazität angeheizt, die für Militäreinsätze mit unzureichender und unzuverlässiger Kommunikationsinfrastruktur entscheidend ist. Darüber hinaus trägt die wachsende Nachfrage nach Bewegungs- und Kommunikationslösungen für Plattformen wie Militärfahrzeuge, Nutzfahrzeuge, Schiffe und Züge zur beschleunigten Wachstumsdynamik des Segments bei.

Verbleibende Segmente in der Anwendung

Die Segmente Erdbeobachtung und Sonstige vervollständigen die Anwendungslandschaft des MEO-Satelliten-Marktes. Erdbeobachtungssatelliten spielen eine entscheidende Rolle bei der Datenerfassung für verschiedene Anwendungen, darunter Landwirtschaft, Mineralexploration, Stadtentwicklung, Grenz- und Meeressicherheit sowie Forst- und Meeresressourcenmanagement. Diese Fähigkeiten ermöglichen ein effektives Katastrophenmanagement, wie z. B. Dürre- und Überschwemmungsvorhersagen. Das Segment Sonstige umfasst spezialisierte Anwendungen wie Technologiedemonstration, wissenschaftliche Forschung und experimentelle Missionen. Beide Segmente tragen zur Vielfalt des Marktes bei, indem sie wesentliche Dienste für Umweltüberwachung, Forschungsfortschritt und technologische Innovation im Raumfahrtsektor bereitstellen.

Segmentanalyse: Satellitenmasse

Segment über 1.000 kg im MEO-Satelliten-Markt

Das Segment über 1.000 kg dominiert den MEO-Satelliten-Markt und macht 2024 rund 62 % des gesamten Marktanteils aus. Diese großen Satelliten sind in erster Linie für Betriebszwecke mit verlängerten Lebensdauern von fünf bis zehn Jahren ausgelegt. Sie sind mit strahlungsresistenter Raumfahrtelektronik und größeren ausfahrbaren Solarpanelen ausgestattet, um alle Subsysteme und erhöhte Lasten zu unterstützen. Diese Satelliten sind besonders wertvoll für Satellitenkommunikationsdienste, die größere geografische Regionen abdecken und abgelegene und unterversorgte Gebiete erreichen, in denen die terrestrische Kommunikationsinfrastruktur begrenzt ist. Sie unterstützen mehrere Telekommunikationsdienste, darunter Sprachanrufe, Videoanrufe, Datenübertragung, Breitband-Internetzugang, Fernsehübertragung und Multimedia-Inhaltsbereitstellung, und ermöglichen globale Konnektivität durch die Herstellung von Kommunikationsverbindungen zwischen verschiedenen Kontinenten und Ländern.

Segment 100–500 kg im MEO-Satelliten-Markt

Das Segment 100–500 kg, das Minisatelliten umfasst, verzeichnet das schnellste Wachstum im MEO-Satelliten-Markt mit einer erwarteten Wachstumsrate von rund 32 % im Zeitraum 2024–2029. Diese Satelliten konkurrieren aufgrund ihrer fortschrittlichen Fähigkeiten und Kosteneffizienz zunehmend mit größeren Satelliten in vielen Anwendungen. Das Wachstum des Segments wird durch technologische Fortschritte bei der elektronischen Miniaturisierung angetrieben, die die Größe und Masse von Satelliten reduziert und gleichzeitig die Leistung beibehält oder verbessert. Viele Funktionen werden nun mit feldprogrammierbaren Gate-Arrays (FPGAs) und anwendungsspezifischen integrierten Schaltkreisen (ASICs) anstelle von Hardware realisiert, was zu ihrer Effizienz beiträgt. Diese Satelliten bieten verschiedene Anwendungen für kommerzielle und militärische/staatliche Endnutzersegmente, insbesondere bei der Datenerfassung zu Grenz- und Meeressicherheit, Forstwirtschaft und Meeresressourcen.

Verbleibende Segmente in der Satellitenmasse

Das Segment 500–1.000 kg repräsentiert einen bedeutenden Teil des MEO-Satelliten-Marktes und bedient verschiedene kommerzielle und militärische Anwendungen wie Navigation, nationale Sicherheitsmissionen, Hochbandbreiten-Laserkommunikationsdienste, Wetterüberwachung und NUDET-Erkennung. Diese mittelgroßen Satelliten demonstrieren modernste Raumfahrttechnologien mit fortschrittlichen Satellitennutzlasten. Das Segment hat an Bedeutung gewonnen, da es eine größere Abdeckung mit weniger Starts ermöglicht, was Satellitenhersteller dazu veranlasst hat, in die Entwicklung dieser technologisch fortschrittlichen Satelliten zu investieren. Ihr optimales Größen-zu-Fähigkeits-Verhältnis macht sie besonders geeignet für Navigations- und globale Positionierungszwecke, die sowohl militärischen als auch kommerziellen Anwendungen dienen.

Segmentanalyse: Endnutzer

Kommerzielles Segment im MEO-Satelliten-Markt

Das kommerzielle Segment dominiert den MEO-Satelliten-Markt und macht 2024 rund 79 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil wird in erster Linie durch die wachsende Basis an Satellitenanwendungen und -diensten angetrieben, darunter GPS-gestützte Dienste und Hochgeschwindigkeits-Internetkonnektivität. Große kommerzielle Satelliten, die in MEO-Konstellationen eingesetzt werden, sind besonders entscheidend für die Unterstützung der Internetkonnektivität, insbesondere in unterversorgten oder abgelegenen Gebieten, in denen die terrestrische Infrastruktur begrenzt oder nicht vorhanden ist. Das Wachstum des Segments wird weiter durch die steigende Nachfrage nach Satellitenkommunikationsdiensten gestärkt, die Satellitensignale zum Senden und Empfangen von Daten nutzen, wobei neue Satelliten-Internetkonstellationen in MEO entwickelt werden, um latenzarmen Internetzugang aus dem Weltraum zu ermöglichen. Kommerzielle Betreiber investieren aktiv in fortschrittliche Satellitentechnologien und starten neue Satelliten, um ihr Dienstleistungsangebot zu verbessern und ihre Marktpräsenz auszubauen.

Militär- und Regierungssegment im MEO-Satelliten-Markt

Das Militär- und Regierungssegment wird voraussichtlich das schnellste Wachstum im MEO-Satelliten-Markt verzeichnen, mit einer erwarteten Wachstumsrate von rund 13 % im Zeitraum 2024–2029. Dieses schnelle Wachstum wird durch den steigenden Bedarf an schnelleren strategischen Kommunikationssystemen, taktischen Datenleitungen und modernen netzwerkzentrierten Kampfkräftefähigkeiten angetrieben. Die wachsende Bedeutung weltraumgestützter Systeme für Militäreinsätze hat zu einer verstärkten Integration von Satellitentechnologien mit Luft-, Land- und Seeplattformen geführt. Streitkräfte weltweit arbeiten mit großen Verteidigungsunternehmen zusammen, um bedeutende Projekte wie Raketenverfolgungs-systeme zu entwickeln, während der Fortschritt in der elektronischen Kriegsführungstechnologie und die Entwicklung neuer Technologien zur Verbesserung militärischer C4ISR-Fähigkeiten weiterhin Innovationen in diesem Segment vorantreiben. Das Wachstum des Segments wird durch steigende Verteidigungsbudgets und die strategische Bedeutung weltraumgestützter Ressourcen in nationalen Sicherheitsrahmen weiter unterstützt.

Verbleibende Segmente im Endnutzer

Das Segment der sonstigen Endnutzer umfasst Satelliten, die von Forschungseinrichtungen, Hochschulen und Nichtregierungsorganisationen genutzt werden. Technische Forschungsinstitute sind bedeutende Entwickler von Satelliten für raumfahrtbezogene Forschung, Technologieentwicklung und Erdbeobachtungszwecke. Obwohl die Entwicklung mittelgroßer Satelliten relativ kostspielig ist und den Einsatz dieser Satelliten für andere Zwecke einschränkt, spielt das Segment weiterhin eine wichtige Rolle bei der Weiterentwicklung der Raumfahrttechnologie und -forschung. Die Widmung von Mitteln durch regionale Regierungen und den Privatsektor für Forschung und Innovation im Raumfahrtsektor unterstützt die Aktivitäten dieses Segments. Diese Technologien befassen sich häufig mit extremen Bedingungen und Ressourcenknappheit, was einzigartige Möglichkeiten für einen erfolgreichen strukturellen Wandel im Sektor schafft und zur allgemeinen Weiterentwicklung der Satellitentechnologie beiträgt.

Segmentanalyse: Antriebstechnologie

Flüssigkraftstoff-Segment im MEO-Satelliten-Markt

Die Flüssigkraftstoff-Antriebstechnologie dominiert den MEO-Satelliten-Markt und macht 2024 rund 73 % des Marktanteils aus. Diese bedeutende Marktposition wird durch die bewährte Zuverlässigkeit und Effizienz der Technologie in Raumfahrtanwendungen angetrieben. Das Wachstum des Segments wird in erster Linie durch steigende Investitionen großer Volkswirtschaften in Satellitenstarts angetrieben, verbunden mit laufenden Bemühungen zur Reduzierung des CO2-Fußabdrucks durch den Einsatz alternativer Kraftstoffe. Die Entwicklung umweltfreundlicher Treibstoffe als Alternativen zu Hydrazin, die Handhabungs- und Toxizitätsbedenken adressieren, hat die Position dieses Segments weiter gestärkt. Diese umweltfreundlichen Treibstoffe bieten verbesserte spezifische Impulse im Vergleich zu herkömmlichen Hydrazin-Monopropellant-Triebwerken und weisen zudem niedrigere Mindestlagertemperaturen auf, was bestimmten Raumfahrzeuganwendungen zugute kommt. Die Dominanz des Segments wird auch durch kontinuierliche technologische Fortschritte unterstützt, die auf die Reduzierung der Herstellungskosten und die Steigerung der Kraftstoffeffizienz abzielen.

Gasbasiertes Segment im MEO-Satelliten-Markt

Das gasbasierte Antriebssegment wird voraussichtlich die höchste Wachstumsrate von rund 15 % im Prognosezeitraum 2024–2029 verzeichnen. Dieses Wachstum ist auf die zunehmende Akzeptanz des Segments aufgrund seiner Einfachheit, Zuverlässigkeit und Wirksamkeit für spezifische Raumfahrtanwendungen zurückzuführen. Gasbasierte Antriebssysteme, insbesondere Kaltgastriebwerke, gewinnen aufgrund ihrer Kompatibilität mit Inertgasen und ihrer Fähigkeit, Schub-, Lageregelungs- und Impulsübertragungsanwendungen zu unterstützen, an Bedeutung. Die Weiterentwicklung der Technologie umfasst die Entwicklung von Warmgassystemen, die Ableitungen von Kaltgassystemen sind und verbesserte Schub- und spezifische Impulsfähigkeiten bieten. Das Wachstum des Segments wird durch laufende Innovationen im Triebwerksdesign und in den Steuerungssystemen weiter unterstützt, was diese Antriebssysteme für verschiedene Raumfahrtmissionen und -anwendungen zunehmend attraktiv macht.

Verbleibende Segmente in der Antriebstechnologie

Das elektrische Antriebssegment repräsentiert einen bedeutenden Teil des MEO-Satelliten-Marktes und bietet einzigartige Vorteile für spezifische Raumfahrtanwendungen. Diese Technologie ist trotz längerer Transferzeiten aufgrund ihrer Effizienz und Kosteneffizienz besonders wertvoll für Orbittransfer- und Orbitkorrekturoperationen. Elektrische Antriebssysteme werden zunehmend von großen Raumfahrtbehörden und Satellitenherstellern übernommen, insbesondere für kleinere Raumfahrzeuganwendungen. Die Weiterentwicklung der Technologie war durch bedeutende Entwicklungen bei strahlungsgehärteter Raumfahrtelektronik und verbesserten Stromerzeugungsfähigkeiten durch größere ausfahrbare Solarpanele geprägt. Das Segment profitiert weiterhin von laufenden Forschungs- und Entwicklungsbemühungen, die auf die Verbesserung der Schubfähigkeiten und der Gesamtsystemeffizienz ausgerichtet sind.

MEO-Satelliten-Markt – Geografische Segmentanalyse

MEO-Satelliten-Markt in China

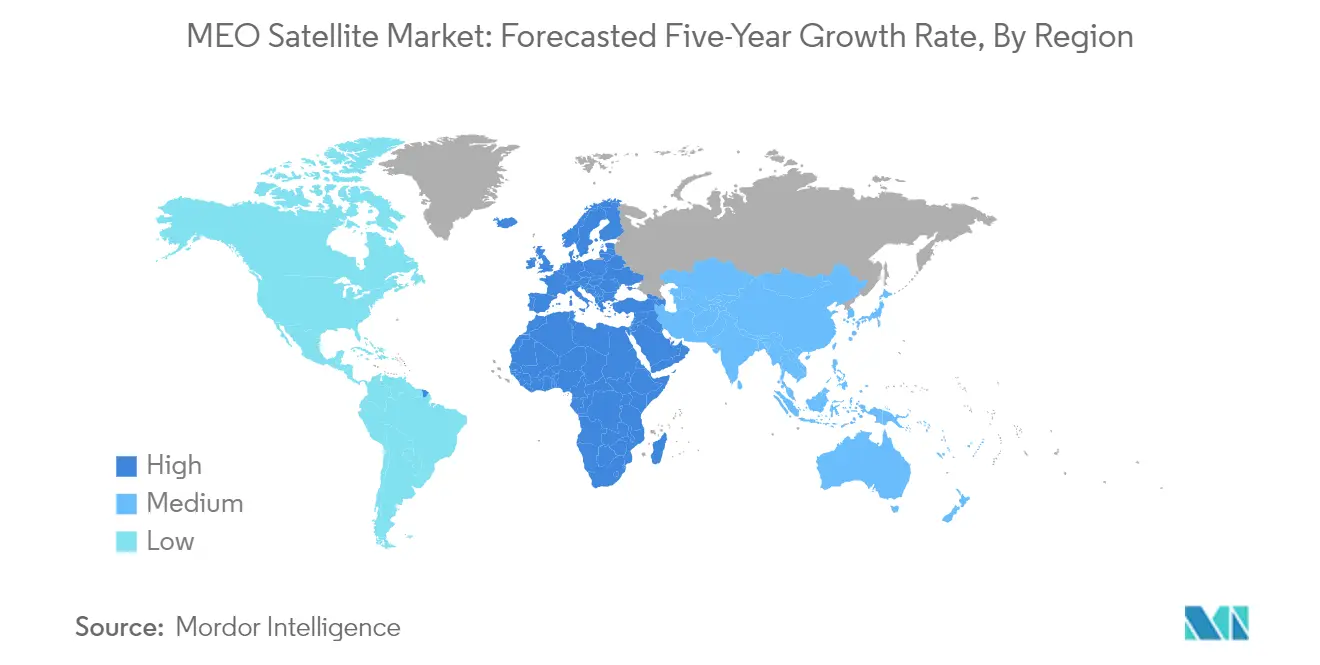

China hat sich als dominierende Kraft im globalen MEO-Satelliten-Markt etabliert und hält 2024 rund 75 % des globalen Marktanteils. Das Raumfahrtprogramm des Landes wird hauptsächlich von der China Aerospace Science and Technology Corporation (CASC) angetrieben, die bemerkenswerte Fähigkeiten in der Satellitenherstellung und -bereitstellung unter Beweis gestellt hat. Chinas BeiDou-Navigationssatellitensystem (BDS) stellt einen Eckpfeiler seiner Raumfahrtstrategie dar, wobei das Land aktiv Navigationssatelliten in mittlere Erdumlaufbahn entwickelt und startet. Das Engagement der Nation für Satellitentechnologie wird durch ihren umfassenden Entwicklungsplan bis 2035 weiter belegt, der sich auf die Verbesserung der Genauigkeit und Abdeckung ihrer Satellitendienste konzentriert. Chinas Raumfahrtinfrastruktur unterstützt verschiedene Anwendungen, darunter Mobiltelefon-Zugang, Präzisionsnavigation und Militäroperationen. Der technologische Fortschritt des Landes in der Satellitenherstellung hat es ihm ermöglicht, hochentwickelte Raumfahrzeuge mit verbesserten Fähigkeiten zu entwickeln, einschließlich der BeiDou-3-MEO-Satelliten, die neu entwickelte Satellitenbusse mit verbesserten Leistungsmetriken aufweisen.

MEO-Satelliten-Markt in den Vereinigten Arabischen Emiraten

Die Vereinigten Arabischen Emirate haben sich als einer der am schnellsten wachsenden Märkte im MEO-Satelliten-Sektor etabliert, mit einer prognostizierten Wachstumsrate von rund 40 % von 2024 bis 2029. Die Nation hat sich durch strategische Investitionen und technologische Fortschritte als bedeutendes Zentrum für Satellitendienste und satellitengestützte Dienste positioniert. Die UAE Space Agency war maßgeblich an der Förderung dieses Wachstums durch ihren umfassenden Regulierungsrahmen und die Unterstützung raumfahrtbezogener Forschung und Entwicklung beteiligt. Die Satelliteninfrastruktur des Landes umfasst fortschrittliche Bodenstationen und hochentwickelte Steuerungssysteme, die einen reibungslosen Betrieb von MEO-Satelliten ermöglichen. Das Engagement der VAE für Raumfahrttechnologie spiegelt sich in ihren erheblichen Investitionen in Satellitenherstellungskapazitäten und Partnerschaften mit internationalen Raumfahrtorganisationen wider. Das Raumfahrtprogramm der Nation konzentriert sich auf die Entwicklung einheimischer Fähigkeiten und fördert gleichzeitig die Zusammenarbeit mit globalen Partnern zur Verbesserung ihrer Satellitenkommunikationsinfrastruktur. Die strategische Lage und das fortschrittliche technologische Ökosystem der VAE haben sie zu einem entscheidenden Akteur im regionalen und globalen Satellitenkommunikationsnetzwerk gemacht.

MEO-Satelliten-Markt in den Vereinigten Staaten

Die Vereinigten Staaten behaupten eine starke Position im MEO-Satelliten-Markt durch ihre fortschrittlichen technologischen Fähigkeiten und robuste Raumfahrtinfrastruktur. Das Raumfahrtprogramm des Landes profitiert von erheblicher staatlicher Unterstützung, insbesondere durch Behörden wie die NASA und die Space Force. Amerikanische Unternehmen haben Führungsstärke bei der Entwicklung innovativer Satellitensysteme bewiesen, darunter fortschrittliche Antriebssysteme und hochentwickelte Kommunikationsnutzlasten. Die Raumfahrtindustrie der Nation zeichnet sich durch eine starke Zusammenarbeit zwischen Regierungsbehörden und Unternehmen des Privatsektors aus, die technologische Innovation und Marktwachstum fördert. Die Vereinigten Staaten haben umfassende Regulierungsrahmen etabliert, die die Entwicklung und den Einsatz von MEO-Satelliten unterstützen und gleichzeitig die Einhaltung internationaler Weltraumgesetze gewährleisten. Die Raumfahrtindustrie des Landes treibt weiterhin technologische Grenzen durch Forschung und Entwicklung in Bereichen wie Satellitenminiaturisierung, verbesserte Kommunikationssysteme und erweiterte Navigationsfähigkeiten voran. Die Integration kommerzieller und militärischer Raumfahrtaktivitäten hat ein robustes Ökosystem geschaffen, das kontinuierliche Innovation im MEO-Satelliten-Sektor unterstützt.

MEO-Satelliten-Markt in Russland

Russland behauptet eine bedeutende Präsenz im MEO-Satelliten-Markt durch seine fortschrittlichen technologischen Fähigkeiten und etablierte Raumfahrtinfrastruktur. Das Raumfahrtprogramm des Landes wird hauptsächlich von Information Satellite Systems Reshetnev angetrieben, das mehr als 1.200 Satelliten für verschiedene Missionen geliefert hat. Russlands Expertise in der Satellitenherstellung zeigt sich besonders in seinem GLONASS-Navigationssystem, das mit anderen globalen Satellitennavigationssystemen konkurriert. Die Raumfahrtindustrie der Nation profitiert von starker staatlicher Unterstützung und etablierten Forschungseinrichtungen, die die Satellitentechnologie weiterentwickeln. Russische Satellitenhersteller haben Expertise in der Entwicklung hochentwickelter Raumfahrzeuge entwickelt, die in der anspruchsvollen MEO-Umgebung betrieben werden können. Das Raumfahrtprogramm des Landes betont die Entwicklung von Dual-Use-Technologien, die sowohl zivilen als auch militärischen Zwecken dienen. Russlands umfassender Ansatz zur Entwicklung von Raumfahrttechnologie umfasst erhebliche Investitionen in Bodeninfrastruktur und Steuerungssysteme, die MEO-Satellitenbetrieb unterstützen.

MEO-Satelliten-Markt in anderen Ländern

Mehrere andere Nationen machen bedeutende Fortschritte im MEO-Satelliten-Markt und tragen jeweils einzigartige Fähigkeiten und Innovationen zum globalen Raumfahrtökosystem bei. Länder wie Indien, Japan und Südkorea haben robuste Raumfahrtprogramme mit wachsenden Fähigkeiten in der Satellitenherstellung und im Satellitenbetrieb etabliert. Europäische Nationen, darunter Frankreich und Deutschland, treiben ihre Raumfahrttechnologien durch kollaborative Projekte und nationale Initiativen weiter voran. Brasilien und Australien haben spezialisierte Fähigkeiten in bestimmten Aspekten der Satellitentechnologie entwickelt, während aufstrebende Raumfahrtnationen wie Singapur und Iran daran arbeiten, ihre Präsenz auf dem Markt zu etablieren. Diese Länder investieren in Forschung und Entwicklung, etablieren Regulierungsrahmen und bauen Infrastruktur auf, um ihre Raumfahrtambitionen zu unterstützen. Die vielfältigen Ansätze und Fähigkeiten dieser Nationen tragen zur allgemeinen Weiterentwicklung der MEO-Satellitentechnologie und -anwendungen bei und schaffen einen wettbewerbsfähigeren und innovativeren globalen Markt.

Wettbewerbslandschaft

Führende Unternehmen im MEO-Satelliten-Markt

Der MEO-Satelliten-Markt ist durch kontinuierliche Innovation und strategische Entwicklungen unter wichtigen Akteuren wie Lockheed Martin Corporation, OHB SE, China Aerospace Science and Technology Corporation, Thales und Information Satellite Systems Reshetnev gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Satellitentechnologie, insbesondere in Bereichen wie Navigationssysteme, Kommunikationsfähigkeiten und Erdbeobachtungsanwendungen. Produktinnovationen konzentrieren sich hauptsächlich auf die Verbesserung der Satellitenleistung, die Verlängerung der Betriebslebensdauer und die Erweiterung der Nutzlastfähigkeiten. Operative Agilität wird durch schnelle Einsatzfähigkeiten und flexible Satellitenkonfigurationen demonstriert, um vielfältige Kundenanforderungen zu erfüllen. Strategische Schritte in der Branche drehen sich größtenteils um die Bildung von Partnerschaften mit Regierungsbehörden, die Sicherung langfristiger Verträge und die Gründung von Joint Ventures zur Stärkung der Marktpräsenz. Unternehmen erweitern ihren geografischen Fußabdruck durch internationale Kooperationen und investieren gleichzeitig in Forschung und Entwicklung, um die technologische Führungsposition zu behaupten.

Hochkonsolidierter Markt mit starken Marktführern

Der MEO-Satelliten-Markt weist eine hochkonsolidierte Struktur auf, bei der dominante globale Akteure den Großteil des Marktanteils kontrollieren. Die Branche ist durch die Präsenz großer Luft- und Raumfahrt- sowie Verteidigungskonglomerate gekennzeichnet, die über umfangreiche technologische Fähigkeiten und erhebliche finanzielle Ressourcen verfügen. Diese etablierten Akteure haben starke Beziehungen zu Regierungsbehörden und Militärorganisationen aufgebaut, was erhebliche Markteintrittsbarrieren für neue Marktteilnehmer schafft. Die Konsolidierung des Marktes wird durch die komplexe Natur der Satellitenherstellung weiter verstärkt, die spezialisiertes Fachwissen, fortschrittliche Einrichtungen und umfangreiche Testfähigkeiten erfordert.

Fusions- und Übernahmeaktivitäten auf dem Markt werden hauptsächlich durch den Bedarf an neuen Technologien, der Erweiterung von Produktportfolios und der Stärkung vertikaler Integrationsfähigkeiten angetrieben. Große Akteure konzentrieren sich zunehmend auf strategische Akquisitionen, um Zugang zu innovativen Technologien und qualifizierten Arbeitskräften zu erhalten. Die Branche erlebt auch kollaborative Vereinbarungen zwischen etablierten Unternehmen und spezialisierten Technologieanbietern, um ihre Wettbewerbsposition zu stärken und aufkommende Marktchancen zu nutzen. Diese Partnerschaften konzentrieren sich häufig auf die Entwicklung von Satellitentechnologien der nächsten Generation und die Erweiterung des Satellitendienste-Angebots, um sich wandelnden Kundenanforderungen gerecht zu werden.

Innovation und Partnerschaften treiben zukünftigen Erfolg voran

Der Erfolg im MEO-Satelliten-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Etablierte Akteure müssen sich auf die Entwicklung fortschrittlicher Satellitentechnologien konzentrieren, die verbesserte Leistung, Zuverlässigkeit und Betriebseffizienz bieten. Unternehmen müssen ihre Forschungs- und Entwicklungskapazitäten stärken und gleichzeitig ihre Fertigungsprozesse optimieren, um die Produktionskosten im Satellitenherstellungsmarkt zu senken. Der Aufbau starker Beziehungen zu wichtigen Interessengruppen, einschließlich Regierungsbehörden und kommerziellen Kunden, bleibt entscheidend für die Aufrechterhaltung der Marktposition. Darüber hinaus müssen etablierte Akteure ihre Geschäftsmodelle kontinuierlich anpassen, um aufkommende Marktchancen und sich ändernde Kundenanforderungen zu adressieren.

Für Wettbewerber, die Marktanteile gewinnen möchten, stellt die Entwicklung spezialisierter Fähigkeiten in Nischensegmenten eine tragfähige Strategie dar. Neue Marktteilnehmer sollten sich auf den Aufbau strategischer Partnerschaften mit etablierten Akteuren konzentrieren, um Markteintrittsbarrieren zu überwinden und auf bestehende Vertriebsnetzwerke zuzugreifen. Investitionen in innovative Technologien, die spezifische Kundenproblemstellungen adressieren oder einzigartige Wertversprechen bieten, können dazu beitragen, ihr Angebot zu differenzieren. Unternehmen müssen auch regulatorische Anforderungen und Compliance-Standards sorgfältig navigieren, während sie ihre Marktpräsenz aufbauen. Die Fähigkeit, technologische Zuverlässigkeit und operative Exzellenz zu demonstrieren, wird entscheidend sein, um das Vertrauen der Kunden zu gewinnen und Glaubwürdigkeit in der Satellitendienste-Branche aufzubauen.

MEO-Satelliten-Branchenführer

China Aerospace Science and Technology Corporation (CASC)

Information Satellite Systems Reshetnev

Lockheed Martin Corporation

OHB SE

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: Thales Alenia Space bietet eine revolutionäre Technologie für die Satelliten-Such- und Rettungsoperation namens MEOLUT Next an. Die Lösung wird als Teil des globalen COSPAS-SARSAT-Systems eingesetzt.

- September 2022: China hat erfolgreich zwei BeiDou-Satelliten (BDS) vom Xichang-Satellitenstartgelände in den Weltraum geschickt. Die neuen Satelliten und Trägerraketen wurden von der China Academy of Space Technology (CAST) und der China Academy of Launch Vehicle Technology unter der China Aerospace Science and Technology Corporation entwickelt.

- März 2022: Lockheed Martin gab bekannt, dass sein erster mittelgroßer Satellit, LM 400, die letzte Testphase erreicht hat; er soll noch in diesem Jahr gestartet werden. Der Mehrzweck-Satellitenbus verließ die Produktionslinie in der Digital Factory des Unternehmens. Der LM 400 ist der erste Satellit, der von Lockheed Martin im Rahmen einer Reihe von Missionen zur Demonstration der LM 400-Technologie in seiner regulär geplanten Umlaufbahn entwickelt wurde.

Berichtsumfang des globalen MEO-Satelliten-Marktes

Kommunikation, Erdbeobachtung, Navigation, Sonstige sind als Segmente nach Anwendung abgedeckt. 100–500 kg, 500–1.000 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. Kommerziell, Militär und Regierung sind als Segmente nach Endnutzer abgedeckt. Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Sonstige |

| 100–500 kg |

| 500–1.000 kg |

| über 1.000 kg |

| Kommerziell |

| Militär und Regierung |

| Sonstige |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Sonstige | |

| Satellitenmasse | 100–500 kg |

| 500–1.000 kg | |

| über 1.000 kg | |

| Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstige | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht (MTOW) des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator bewegen sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satelliten-Trägerraketen (SSLVs) | Eine kleinere Satelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 22.237 Meilen gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatz-zu-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.