Marktgröße und Marktanteil im Bereich Satellitenherstellung

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 272.6 Milliarden US-Dollar |

| Marktgröße (2030) | 417.7 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.91% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Satellitenherstellung von Mordor Intelligence

Die Marktgröße für Satellitenherstellung wird im Jahr 2025 auf 272,6 Milliarden USD geschätzt und soll bis 2030 auf 417,7 Milliarden USD anwachsen, mit einer CAGR von 8,91 % während des Prognosezeitraums (2025–2030).

Die Satellitenherstellungsbranche erlebt einen transformativen Wandel, der durch technologische Fortschritte und zunehmende kommerzielle Raumfahrtaktivitäten angetrieben wird. Führende Hersteller übernehmen fortschrittliche Fertigungsprozesse für Satelliten, integrieren hochentwickelte Elektronik und implementieren innovative Satellitentechnologielösungen, um die Leistungsfähigkeit und Zuverlässigkeit von Satelliten zu verbessern. Die Entwicklung der Branche zeigt sich besonders deutlich in den Produktionskapazitäten für Satelliten: Führende Unternehmen wie SpaceX demonstrieren eine bemerkenswerte Effizienz, indem sie ab 2022 etwa 120 Satelliten pro Monat herstellen. Diese schnelle Produktionskapazität hat die Dynamik der Branche grundlegend verändert und eine schnellere Konstellationsbereitstellung sowie zugänglichere Weltraumdienste ermöglicht.

Die Branche erlebt einen bedeutenden Trend zur Orbitdiversifizierung und zu spezialisierten Anwendungen. Aktuelle Daten zeigen, dass Satelliten strategisch in verschiedenen Orbitebenen positioniert werden: Über 4.025 Satelliten operieren im niedrigen Erdorbit (LEO), während 133 Satelliten im geostationären Orbit (GEO) operieren und hauptsächlich Kommunikations- und Erdbeobachtungszwecken dienen. Diese Verteilung spiegelt die Reaktion der Branche auf unterschiedliche Marktanforderungen und technologische Anforderungen wider, wobei jede Orbitebene einzigartige Vorteile für spezifische Anwendungen wie globale Kommunikation, Erdbeobachtung und Navigationsdienste bietet.

Kommerzielle Raumfahrtaktivitäten sind zunehmend bedeutsam geworden, gekennzeichnet durch erhebliche Investitionen und innovative Geschäftsmodelle. Die Satellitenbranche hat einen Anstieg der Beteiligung des privaten Sektors erlebt, wobei Unternehmen sich auf die Entwicklung spezialisierter Satellitenherstellungskapazitäten und fortschrittlicher Satellitentechnologie konzentrieren. Dieser Trend wird durch jüngste Entwicklungen wie den Start von 40 OneWeb-Satelliten durch SpaceX im März 2023 und den Einsatz von 36 Satelliten durch ISRO veranschaulicht, was die wachsende Zusammenarbeit zwischen etablierten Raumfahrtbehörden und kommerziellen Einrichtungen demonstriert. Diese Partnerschaften gestalten die Wettbewerbslandschaft der Branche neu und beschleunigen technologische Innovationen.

Der Markt ist durch strategische Allianzen und technologische Partnerschaften gekennzeichnet, die darauf abzielen, Fertigungskapazitäten zu verbessern und das Dienstleistungsangebot zu erweitern. Unternehmen investieren in fortschrittliche Produktionsanlagen und entwickeln neue Satellitenplattformen, um sich wandelnden Marktanforderungen gerecht zu werden. So zeigt beispielsweise der erfolgreiche Start von DEWA SAT-2, einem experimentellen Erdbeobachtungssatelliten, im April 2023 den Fokus der Branche auf die Entwicklung spezialisierter Satelliten für spezifische Anwendungen. Dieser Trend zur anwendungsspezifischen Satellitenentwicklung treibt Innovationen in Raumfahrzeugfertigungsprozessen voran und schafft neue Marktchancen in verschiedenen Sektoren, von der Telekommunikation bis zur Erdbeobachtung.

Globale Markttrends und Erkenntnisse zur Satellitenherstellung

Kosteneffizienz und zunehmende Rentabilität kleiner Satelliten führen zum Aufstieg der Satellitenminiaturisierung

- Die Fähigkeit eines kleinen Satelliten, nahezu alle Funktionen eines herkömmlichen Satelliten zu einem Bruchteil der Kosten zu erfüllen, hat die Rentabilität des Baus, des Starts und des Betriebs kleiner Satellitenkonstellationen erhöht. Die Nachfrage in Nordamerika wird hauptsächlich durch die Vereinigten Staaten angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. In Nordamerika wurden zwischen 2017 und 2022 580 Nanosatelliten von verschiedenen Akteuren der Region in den Orbit gebracht. Derzeit ist die NASA an mehreren Projekten zur Entwicklung dieser Satelliten beteiligt.

- Die Nachfrage in Europa wird hauptsächlich durch Deutschland, Frankreich, Russland und das Vereinigte Königreich angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Zwischen 2017 und 2022 wurden mehr als 50 Nano- und Mikrosatelliten von verschiedenen Akteuren der Region in den Orbit gebracht. Die Miniaturisierung und Kommerzialisierung elektronischer Komponenten und Systeme haben die Marktbeteiligung vorangetrieben und zur Entstehung neuer Marktteilnehmer geführt, die die aktuelle Marktsituation nutzen und verbessern wollen. So hat beispielsweise Open Cosmos, ein in Großbritannien ansässiges Start-up, eine Partnerschaft mit der ESA geschlossen, um Endnutzern kommerzielle Nanosatelliten-Startdienste anzubieten und dabei wettbewerbsfähige Kosteneinsparungen von rund 90 % zu gewährleisten.

- Die Nachfrage im Asien-Pazifik-Raum wird hauptsächlich durch China, Japan und Indien angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Zwischen 2017 und 2022 wurden mehr als 190 Nano- und Mikrosatelliten von verschiedenen Akteuren der Region in den Orbit gebracht. China investiert erhebliche Ressourcen in den Ausbau seiner weltraumgestützten Kapazitäten. Das Land hat bisher die größte Anzahl von Nano- und Mikrosatelliten im Asien-Pazifik-Raum gestartet.

,-Number-of-Launches,-Global,-2017---2022.svg)

Erhöhte Ausgaben und steigende Investitionsmöglichkeiten sind die wesentlichen Faktoren, die das Wachstum der Satellitenherstellung begünstigen

- In Nordamerika erreichten die globalen Staatsausgaben für Raumfahrtprogramme im Jahr 2021 einen Rekordwert von rund 103 Milliarden USD. Die Region ist das Epizentrum der Raumfahrtinnovation und -forschung, mit der weltweit größten Raumfahrtbehörde, der NASA. Im Jahr 2022 gab die US-Regierung fast 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber im Bereich Raumfahrt. In den Vereinigten Staaten erhalten Bundesbehörden jährliche Mittel vom Kongress in Höhe von 32,33 Milliarden USD für ihre nachgeordneten Behörden.

- Darüber hinaus erkennen europäische Länder die Bedeutung verschiedener Investitionen im Raumfahrtbereich und erhöhen ihre Ausgaben für Raumfahrtaktivitäten und Innovationen, um in der globalen Raumfahrtbranche wettbewerbsfähig und innovativ zu bleiben. So kündigte die ESA beispielsweise im November 2022 an, eine Erhöhung der Raumfahrtfinanzierung um 25 % über die nächsten drei Jahre vorgeschlagen zu haben, um Europas Führungsposition in der Erdbeobachtung zu erhalten, Navigationsdienste auszubauen und ein Partner der Vereinigten Staaten bei der Erforschung zu bleiben. Die Europäische Weltraumorganisation (ESA) bat ihre 22 Mitgliedsnationen, ein Budget von rund 18,5 Milliarden EUR für 2023–2025 zu unterstützen. Deutschland, Frankreich und Italien sind die größten Beitragszahler.

- Angesichts der zunehmenden raumfahrtbezogenen Aktivitäten im Asien-Pazifik-Raum belief sich das Raumfahrtbudget Japans laut dem Haushaltsentwurf des Landes im Jahr 2022 auf über 1,4 Milliarden USD, was die Entwicklung der H3-Rakete, des Ingenieurtestsatelliten-9 und des nationalen Informationserfassungssatelliten-Programms (IGS) umfasste. Ebenso belief sich das vorgeschlagene Budget für Indiens Raumfahrtprogramme für das Geschäftsjahr 2022 auf 1,83 Milliarden USD. Im Jahr 2022 kündigte das südkoreanische Ministerium für Wissenschaft und IKT ein Raumfahrtbudget von 619 Millionen USD für die Herstellung von Satelliten, Raketen und anderen wichtigen Raumfahrtgeräten an.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Nano- und Minisatelliten sind bereit, die Nachfrage auf dem Markt zu schaffen

Segmentanalyse: Anwendung

Kommunikationssegment im Markt für Satellitenherstellung

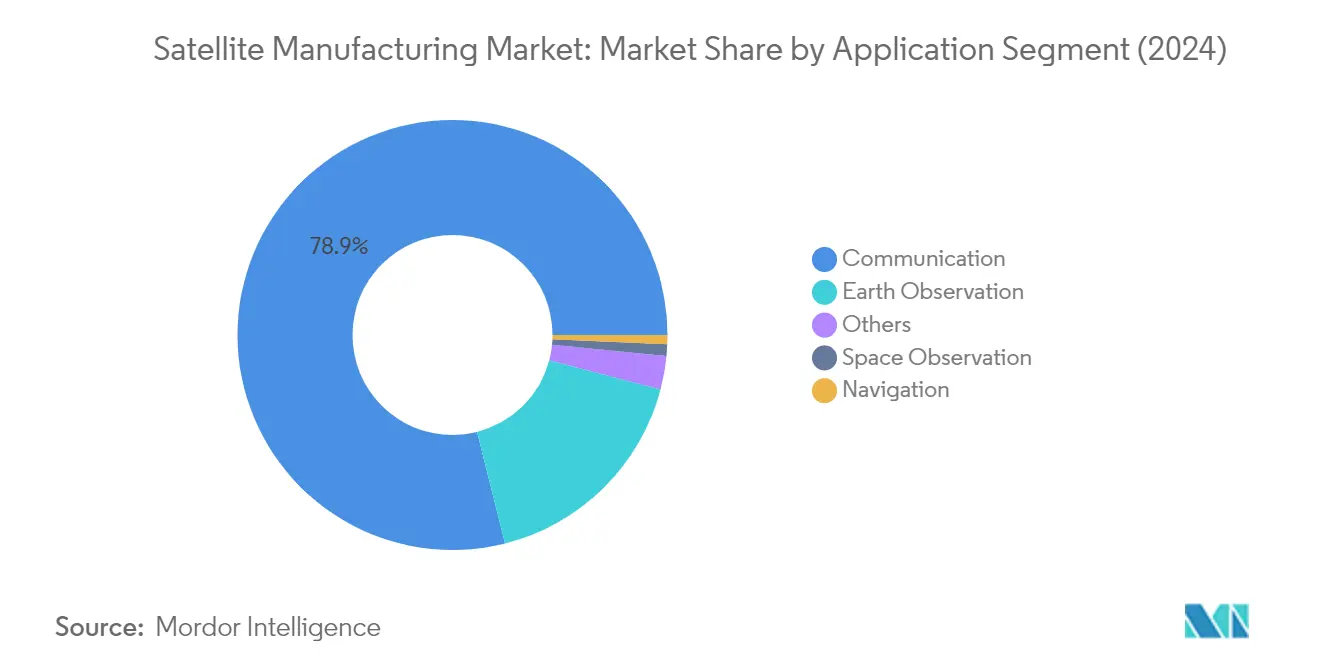

Das Kommunikationssegment dominiert den globalen Markt für Satellitenherstellung und hält im Jahr 2024 einen Marktanteil von rund 79 %. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach unterbrechungsfreier Konnektivität in verschiedenen Regionen weltweit angetrieben. Kommunikationssatelliten dienen mehreren kritischen Anwendungen, darunter Wettervorhersage, Medien, Unterhaltung, Luftfahrt, Fernsehen, Internet, Raumfahrt und Telekommunikation. Die Dominanz des Segments ist besonders im Militärbereich bemerkenswert, wo sichere Bandbreitenkapazität für Operationen mit unzureichender und unzuverlässiger Kommunikationsinfrastruktur unerlässlich ist. Die wachsende Nachfrage nach mobilen Kommunikationslösungen für Militärfahrzeuge, Nutzfahrzeuge, Schiffe und Züge stärkt die Marktführerschaft dieses Segments weiter. Große Regierungsorganisationen haben aktiv in Satellitenkommunikationskapazitäten investiert, wie der jüngste Vertrag der US Air Force mit L3Harris Technologies im Wert von 81 Millionen USD für eine neue Multi-Orbit-, Multi-Wellenform-Satellitenkommunikationskapazität belegt.

Weltraumbeobachtungssegment im Markt für Satellitenherstellung

Das Weltraumbeobachtungssegment entwickelt sich zum am schnellsten wachsenden Segment im Markt für Satellitenherstellung, mit einer prognostizierten CAGR von rund 19 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch den zunehmenden Bedarf an der Erforschung von Planeten, Asteroiden, Kometen und anderen Himmelskörpern im Sonnensystem angetrieben. Weltraumbeobachtungssatelliten werden zunehmend wichtiger für die Datenerfassung für Forschung und Erkundung, einschließlich der Überwachung des Klimawandels, der Beobachtung von Galaxien und Sternen sowie der Kartierung der Oberfläche anderer Planeten. Das Wachstum des Segments wird durch verschiedene Weltraumforschungsmissionen und internationale Kooperationen weiter beschleunigt. Die jüngsten Initiativen der Europäischen Weltraumorganisation, darunter die Juice-Mission für detaillierte Beobachtungen des Jupiters und seiner Monde, demonstrieren die wachsenden Investitionen in Weltraumbeobachtungskapazitäten. Darüber hinaus erkunden Länder im Asien-Pazifik-Raum, insbesondere China und Indien, aktiv verschiedene Möglichkeiten zur Verbesserung ihrer Weltraumbeobachtungskapazitäten durch Satellitenstarts.

Verbleibende Segmente in der Anwendungssegmentierung

Die Erdbeobachtungs-, Navigations- und sonstigen Segmente vervollständigen die Anwendungslandschaft des Marktes für Satellitenherstellung. Erdbeobachtungssatelliten spielen eine entscheidende Rolle bei der Überwachung von Umweltveränderungen, der Stadtentwicklung und dem Katastrophenmanagement. Das Navigationssegment, obwohl kleiner im Marktanteil, bleibt für globale Positionierungssysteme und militärische Anwendungen unverzichtbar und bietet wesentliche Dienste sowohl für zivile als auch für Verteidigungszwecke. Die verbleibenden Anwendungen, einschließlich Bildung, Missionsverlängerung und Technologiedemonstration, tragen zur Vielfalt des Marktes bei, indem sie spezialisierte Bedürfnisse in verschiedenen Sektoren bedienen. Diese Segmente verbessern gemeinsam die Fähigkeit des Marktes, ein breites Spektrum von Endnutzern zu bedienen, von kommerziellen Unternehmen bis hin zu Regierungsbehörden, und unterstützen verschiedene wissenschaftliche und technologische Fortschritte in der Weltraumforschung und den Erdüberwachungskapazitäten.

Segmentanalyse: Satellitenmasse

Segment 100–500 kg im Markt für Satellitenherstellung

Das Segment 100–500 kg, klassifiziert als Minisatelliten, dominiert den globalen Markt für Satellitenherstellung mit einem Marktanteil von rund 65 % im Jahr 2024. Diese Satelliten konkurrieren effektiv mit größeren Satelliten in mehreren Anwendungen und integrieren dabei miniaturisierte, aber redundante Elektronik. Die Bedeutung des Segments wird durch seine Vielseitigkeit bei der Datenerfassung für Landwirtschaft, Mineralerkundung, Stadtentwicklung, Grenz- und Meeressicherheit, Forstwirtschaft, Meeresressourcen und Katastrophenmanagement angetrieben. Die meisten Minisatelliten verfügen über Antriebssysteme zur Orbitkorrektur, was ihre Betriebsdauer verlängert und ihre operativen Fähigkeiten verbessert. Die starke Akzeptanz sowohl im kommerziellen als auch im militärischen Sektor hat dieses Segment als Eckpfeiler der Satellitenherstellungsbranche etabliert.

Segment unter 10 kg im Markt für Satellitenherstellung

Das Segment unter 10 kg, allgemein als Nanosatelliten bezeichnet, soll im Zeitraum 2024–2029 die schnellste Wachstumsrate von rund 13 % verzeichnen. Dieses bemerkenswerte Wachstum wird hauptsächlich durch Fortschritte in der Miniaturisierung und reduzierte Herstellungskosten angetrieben. Die Expansion des Segments wird durch die zunehmende Akzeptanz von Nanosatelliten in den Märkten für Erdbeobachtung, Kommunikation und Fernerkundung weiter befeuert. Diese Satelliten sind besonders attraktiv für Konstellationseinsätze und bieten eine größere Abdeckung und schnellere Einsatzmöglichkeiten. Das schnelle Wachstum des Internets der Dinge (IoT) soll die Akzeptanz von Nanosatelliten beschleunigen, da sie kostengünstige Lösungen für globale Konnektivität und Datenerfassungsanwendungen bieten.

Verbleibende Segmente in der Satellitenmasse

Die anderen Segmente im Markt für Satellitenherstellung umfassen die Kategorien 10–100 kg (Mikrosatelliten), 500–1.000 kg (mittlere Satelliten) und über 1.000 kg (große Satelliten). Das Mikrosatellitensegment bietet Flexibilität und Kosteneffizienz für Missionen mittlerer Dauer, während das Segment 500–1.000 kg spezialisierte Kommunikations- und Überwachungsanwendungen bedient. Große Satelliten über 1.000 kg spielen weiterhin eine entscheidende Rolle bei komplexen militärischen und kommerziellen Missionen, die eine umfangreiche Nutzlastkapazität und längere Betriebslebensdauer erfordern. Jedes Segment adressiert spezifische Marktbedürfnisse, von spezialisierten militärischen Anwendungen bis hin zu kommerziellem Rundfunk und der Erforschung des tiefen Weltraums, und trägt zur Gesamtvielfalt und Robustheit des Satellitenherstellungsökosystems bei.

Segmentanalyse: Orbitklasse

LEO-Segment im Markt für Satellitenherstellung

Der niedrige Erdorbit (LEO) dominiert den Markt für Satellitenherstellung und macht im Jahr 2024 rund 73 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil wird durch die zunehmende Akzeptanz von LEO-Satelliten für moderne Kommunikationstechnologien und Erdbeobachtungsanwendungen angetrieben. LEO-Satelliten werden aufgrund ihrer Nähe zur Erde besonders bevorzugt, was eine bessere Signalqualität und geringere Latenz für die Kommunikation ermöglicht. Im Zeitraum 2023–2024 haben sich große Satellitenbetreiber auf den Einsatz großer Konstellationen im LEO für verschiedene Anwendungen konzentriert, darunter Kommunikation, militärische Aufklärung, Spionage und Bildgebungsanwendungen. Das Wachstum des Segments wird durch die Vorteile der L-Band-Radiofrequenzen auf LEO-Plattformen weiter unterstützt, die weniger anfällig für Störungen durch Wetterbedingungen und atmosphärische Effekte sind und sie damit ideal für Kommunikationssysteme machen.

MEO-Segment im Markt für Satellitenherstellung

Das Segment des mittleren Erdorbits (MEO) verzeichnet das schnellste Wachstum im Markt für Satellitenherstellung, mit einer prognostizierten Wachstumsrate von rund 12 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum ist auf die zunehmende Akzeptanz von MEO-Satelliten für globale Navigationssysteme und satellitengestützte Kommunikationssysteme zurückzuführen. Die Expansion des Segments wird durch seine strategischen Vorteile bei der Bereitstellung verbesserter Signalstärke, verbesserter Kommunikations- und Datenübertragungskapazitäten sowie einer größeren Abdeckungsfläche im Vergleich zu anderen Orbits angetrieben. Die wachsende Nutzung von MEO-Satelliten durch den Militärsektor war besonders bemerkenswert, insbesondere für Anwendungen, die eine erhöhte Signalstärke und verbesserte Kommunikationskapazitäten erfordern. Jüngste Entwicklungen in der MEO-Satellitentechnologie, einschließlich Fortschritte bei Nutzlastsystemen und der Orbitalpositionierung, sollen das Wachstum des Segments während des Prognosezeitraums weiter beschleunigen.

Verbleibende Segmente in der Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine entscheidende Rolle im Markt für Satellitenherstellung, insbesondere für Anwendungen, die eine konsistente Abdeckung über bestimmte geografische Gebiete erfordern. GEO-Satelliten sind aufgrund ihrer festen Position relativ zur Erde für Wetterüberwachung, Fernsehübertragung und Langstreckenkommunikation unerlässlich. Diese Satelliten sind besonders wertvoll für Anwendungen, die eine kontinuierliche Abdeckung bestimmter Regionen erfordern, wie Wettervorhersage und Direktempfang-Fernsehdienste. Das GEO-Segment behält seine Bedeutung auf dem Markt trotz langsameren Wachstums im Vergleich zu LEO- und MEO-Segmenten, hauptsächlich aufgrund seiner einzigartigen Fähigkeiten zur Bereitstellung konstanter Abdeckung und stabiler Kommunikationsverbindungen für bestimmte geografische Regionen.

Segmentanalyse: Endnutzer

Kommerzielles Segment im Markt für Satellitenherstellung

Das kommerzielle Segment dominiert den globalen Markt für Satellitenherstellung und hält im Jahr 2024 einen Marktanteil von rund 68 %. Diese bedeutende Marktposition wird hauptsächlich durch die steigende Nachfrage nach satellitengestützten Diensten in verschiedenen Branchen angetrieben. Der Anstieg kommerzieller Satelliteneinsätze ist größtenteils auf den wachsenden Bedarf an globalem Breitbandanschluss, Erdbeobachtungsdiensten und Kommunikationsnetzen zurückzuführen. Große kommerzielle Satellitenbetreiber und Technologieunternehmen erweitern aktiv ihre Satellitenkonstellationen, um eine verbesserte Abdeckung und Dienste bereitzustellen. Das Wachstum des Segments wird durch Fortschritte in der Satellitentechnologie, reduzierte Herstellungskosten und zunehmende Investitionen des privaten Sektors in die Raumfahrtinfrastruktur weiter unterstützt. Kommerzielle Satelliten werden zunehmend für Anwendungen von der Telekommunikation und dem Rundfunk bis hin zur Fernerkundung und Navigation eingesetzt und sind damit für den modernen Geschäftsbetrieb unverzichtbar.

Militär- und Regierungssegment im Markt für Satellitenherstellung

Das Militär- und Regierungssegment verzeichnet ein robustes Wachstum im Markt für Satellitenherstellung, mit einer prognostizierten Wachstumsrate von rund 11 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch steigende Verteidigungsbudgets weltweit und die wachsende Bedeutung weltraumgestützter Ressourcen in modernen Militäroperationen angetrieben. Das Segment erlebt erhebliche Investitionen in fortschrittliche Satellitentechnologien für Überwachung, Aufklärung und sichere Kommunikation. Militärische Organisationen konzentrieren sich besonders auf die Entwicklung ausgefeilter Satellitensysteme mit verbesserten Fähigkeiten in Bereichen wie elektronische Kriegsführung, Weltraumlageerfassung und taktische Kommunikation. Die Integration von Satellitensystemen in moderne militärische C4ISR-Fähigkeiten und die zunehmende Akzeptanz weltraumgestützter Architekturen für Verteidigungsoperationen treiben das Wachstum des Segments weiter voran. Darüber hinaus investieren Regierungsbehörden in neue Satellitenprogramme zur Unterstützung verschiedener ziviler Anwendungen, einschließlich Wetterüberwachung, Katastrophenmanagement und wissenschaftlicher Forschung.

Verbleibende Segmente in der Endnutzersegmentierung

Das verbleibende Segment im Markt für Satellitenherstellung besteht hauptsächlich aus Forschungseinrichtungen, Bildungsorganisationen und nichtstaatlichen Einrichtungen. Dieses Segment spielt eine entscheidende Rolle bei der Weiterentwicklung der Satellitentechnologie durch verschiedene Forschungs- und Entwicklungsinitiativen. Bildungseinrichtungen beteiligen sich zunehmend an Satellitenentwicklungsprogrammen und tragen zur technologischen Innovation und Personalentwicklung im Raumfahrtsektor bei. Diese Organisationen konzentrieren sich häufig auf die Entwicklung experimenteller Satelliten und die Durchführung raumfahrtbezogener Forschung, was bei der Erprobung neuer Technologien und Methoden hilft. Das Segment umfasst auch verschiedene gemeinnützige Organisationen, die Satelliten für Umweltüberwachung, humanitäre Zwecke und wissenschaftliche Forschung nutzen und zur Gesamtentwicklung der Satellitentechnologie und ihrer Anwendungen beitragen.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im Markt für Satellitenherstellung

Das Segment Antriebshardware und Treibstoff dominiert den Markt für Satellitenherstellung und hält im Jahr 2024 rund 79 % des gesamten Marktanteils. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach Satellitenantriebssystemen in verschiedenen Anwendungen angetrieben. Das Wachstum des Segments ist hauptsächlich auf den Anstieg der Konstellationseinsätze von Satelliten und den Bedarf an ausgefeilten Antriebssystemen zurückzuführen, die präzise Orbitalmanöver und Stationshaltekapazitäten ermöglichen. Große Organisationen weltweit haben aktiv fortschrittliche Antriebstechnologien entwickelt, mit besonderem Fokus auf die Verbesserung der Effizienz und die Reduzierung der Umweltauswirkungen. Die Integration innovativer Antriebslösungen, einschließlich grüner Treibstoffe und elektrischer Antriebssysteme, hat die Marktposition dieses Segments weiter gestärkt. Darüber hinaus haben die steigenden Investitionen in Weltraumforschungsmissionen und die wachsende Betonung der Verlängerung der Betriebslebensdauer von Satelliten zur anhaltenden Nachfrage nach Antriebshardware und Treibstoffen beigetragen.

Segment Satellitenbus und Subsysteme im Markt für Satellitenherstellung

Das Segment Satellitenbus und Subsysteme verzeichnet ein bemerkenswertes Wachstum und soll von 2024 bis 2029 mit einer CAGR von rund 18 % expandieren. Diese außergewöhnliche Wachstumsdynamik wird durch mehrere Faktoren angetrieben, darunter die steigende Nachfrage nach miniaturisierten Satellitenplattformen und die Integration fortschrittlicher Technologien in Satellitenbusdesigns. Das Segment erlebt bedeutende technologische Fortschritte, insbesondere in Bereichen wie modulare Designs, standardisierte Schnittstellen und verbesserte Energiemanagementsysteme. Der Trend zur Satellitenminiaturisierung hat zur Entwicklung effizienterer und kostengünstigerer Busplattformen geführt und den Satelliteneinsatz für ein breiteres Kundenspektrum zugänglicher gemacht. Darüber hinaus hat der zunehmende Fokus auf die Schaffung von Weltraumkonstellationen Innovationen in Satellitenbustechnologien angeregt, wobei Hersteller Plattformen entwickeln, die mehrere Nutzlastkonfigurationen und Missionsanforderungen unterstützen können. Die Einführung fortschrittlicher Verarbeitungskapazitäten und die Integration künstlicher Intelligenz in Satellitenbussysteme haben ebenfalls zum robusten Wachstumsausblick des Segments beigetragen.

Verbleibende Segmente im Markt für Satellitensubsysteme

Die Segmente Solararray und Energiehardware sowie Strukturen, Kabelbaum und Mechanismen spielen entscheidende Rollen im gesamten Satellitenherstellungsökosystem. Das Segment Solararray und Energiehardware konzentriert sich auf die Entwicklung zunehmend effizienter Energieerzeugungs- und -speicherlösungen, die fortschrittliche Solarzellentechnologien und innovative Entfaltungsmechanismen integrieren. Dieses Segment ist besonders wichtig für die Sicherstellung eines nachhaltigen Satellitenbetriebs im Weltraum, wobei Hersteller kontinuierlich an der Verbesserung der Leistungsdichte und Zuverlässigkeit arbeiten. Das Segment Strukturen, Kabelbaum und Mechanismen umfasst unterdessen den physischen Rahmen und die mechanischen Systeme, die die Integrität und Funktionalität von Satelliten gewährleisten. Dieses Segment hat bedeutende Fortschritte in der Materialtechnologie erlebt, mit einem Fokus auf die Entwicklung leichterer, stärkerer und langlebigerer Komponenten. Beide Segmente erfahren eine technologische Entwicklung, die durch den Branchendruck hin zu effizienteren, zuverlässigeren und kostengünstigeren Satellitenlösungen angetrieben wird.

Segmentanalyse: Antriebstechnologie

Segment Flüssigkraftstoff im Markt für Satellitenherstellung

Die flüssigkraftstoffbasierte Antriebstechnologie dominiert den Markt für Satellitenherstellung und macht im Jahr 2024 rund 73 % des gesamten Marktanteils aus. Diese Dominanz ist hauptsächlich auf ihre hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und lange Lebensdauer zurückzuführen, was sie zur idealen Wahl für verschiedene Weltraummissionen macht. Die Technologie kann effektiv in verschiedenen Orbitklassen für Satelliten eingesetzt werden, einschließlich geostationärem Orbit, niedrigem Erdorbit, Polarorbit und sonnensynchronem Orbit. Große Raumfahrtbehörden und private Unternehmen bevorzugen weiterhin flüssigkraftstoffbasierte Antriebssysteme für ihre Satellitenmissionen aufgrund ihrer bewährten Erfolgsbilanz und überlegenen Leistungsmerkmale. Die Fähigkeit der Technologie, eine präzise Schubsteuerung und mehrfache Neustartmöglichkeiten zu bieten, macht sie besonders wertvoll für komplexe Orbitalmanöver und Stationshalteoperationen. Darüber hinaus stärken laufende Fortschritte bei Flüssigantriebssystemen, einschließlich der Entwicklung effizienterer und umweltfreundlicherer Treibstoffe, ihre Marktposition weiter.

Segment Elektrischer Antrieb im Markt für Satellitenherstellung

Die elektrische Antriebstechnologie entwickelt sich zum am schnellsten wachsenden Hauptsegment im Markt für Satellitenherstellung, mit einer prognostizierten Wachstumsrate von rund 12 % von 2024 bis 2029. Dieses Wachstum wird durch die steigende Nachfrage nach effizienteren und nachhaltigeren Antriebslösungen in der Raumfahrtbranche angetrieben. Elektrische Antriebssysteme bieten erhebliche Vorteile in Bezug auf Kraftstoffeffizienz und betriebliche Flexibilität, insbesondere für Langzeitmissionen und komplexe Orbitalmanöver. Die Fähigkeit der Technologie, kontinuierliche Niedrigschuboperationen bereitzustellen, macht sie ideal für die Aufrechterhaltung präziser Satellitenpositionen und die Ausführung komplexer Trajektorienänderungen. Der Anstieg der Einführung miniaturisierter Elektronik und intelligenter Fertigungsmaterialien hat zur Entwicklung kleiner Satelliten mit kürzeren Entwicklungszyklen geführt und treibt damit die Nachfrage nach kompatiblen elektrischen Antriebssystemen weiter an. Große Organisationen weltweit investieren zunehmend in Forschung und Entwicklung fortschrittlicher elektrischer Antriebstechnologien, mit Fokus auf die Verbesserung der Schubeffizienz und die Reduzierung der Systemkomplexität.

Verbleibende Segmente in der Antriebstechnologie

Die gasbasierte Antriebstechnologie stellt ein weiteres wichtiges Segment im Markt für Satellitenherstellung dar und bietet einzigartige Vorteile für spezifische Missionsprofile. Diese Technologie ist besonders wertvoll für kleine Satelliten und CubeSats, bei denen herkömmliche Flüssigkraftstoffsysteme unpraktisch sein könnten. Kaltgastriebwerke, eine Schlüsselkomponente gasbasierter Antriebssysteme, werden aufgrund ihrer Einfachheit, Zuverlässigkeit und der Fähigkeit, ohne komplexe Wärmemanagementsysteme zu betreiben, bei Nanosatelliten und CubeSats zunehmend beliebter. Das unkomplizierte Design und der Betrieb der Technologie machen sie zu einer attraktiven Option für Satellitenhersteller, die die Komplexität minimieren und gleichzeitig angemessene Antriebskapazitäten aufrechterhalten möchten. Das Segment entwickelt sich weiter mit neuen Innovationen in der Gasspeicherung, Verteilungssystemen und Schubsteuerungsmechanismen und trägt zur Gesamtvielfalt und Flexibilität von Satellitenantriebslösungen bei.

Geografische Segmentanalyse des Marktes für Satellitenherstellung

Markt für Satellitenherstellung in Asien-Pazifik

Der Markt für Satellitenherstellung im Asien-Pazifik-Raum hat sich als bedeutender Akteur in der globalen Raumfahrtbranche etabliert, wobei Länder wie China, Indien, Japan und Südkorea technologische Fortschritte anführen. Die Region hat starke Fähigkeiten bei der Entwicklung und dem Start von Satelliten für verschiedene Anwendungen, einschließlich Erdbeobachtung, Kommunikation und wissenschaftliche Forschung, demonstriert. Länder in dieser Region haben aktiv in Raumfahrtprogramme und die Entwicklung von Satellitentechnologie investiert, mit besonderem Fokus auf Miniaturisierung und kostengünstige Lösungen. Die Präsenz etablierter Raumfahrtbehörden wie ISRO, JAXA und der Chinesischen Raumfahrtbehörde hat die Position der Region in der globalen Satellitenherstellungsbranche weiter gestärkt.

Markt für Satellitenherstellung in China

China hat sich als dominierende Kraft im Satellitenherstellungssektor des Asien-Pazifik-Raums etabliert und hält im Jahr 2024 einen Marktanteil von rund 23 %. Die erheblichen Investitionen der chinesischen Regierung in Satellitensysteme für Kommunikation, Rundfunk, Navigation, Wettervorhersage und Katastrophenüberwachung waren für dieses Wachstum entscheidend. Die China Aerospace Science and Technology Corporation (CASC) dient als primäres staatliches Unternehmen des Landes, das für Satellitenforschung, -entwicklung und -produktion verantwortlich ist. Das Land hat bedeutende Fähigkeiten bei der Herstellung verschiedener Satellitentypen demonstriert, von kleinen CubeSats bis hin zu großen Kommunikationssatelliten, unterstützt durch eine robuste Lieferkette und fortschrittliche Fertigungsanlagen.

Markt für Satellitenherstellung in Indien

Indien hat sich als der am schnellsten wachsende Markt im Asien-Pazifik-Raum etabliert, mit einer prognostizierten Wachstumsrate von rund 27 % von 2024 bis 2029. Die Satellitenherstellungskapazitäten des Landes wurden durch die anhaltenden Bemühungen der Indischen Weltraumforschungsorganisation (ISRO) bei der indigenen Satellitenentwicklung erheblich verbessert. Indien hat bemerkenswerte Fortschritte bei der Entwicklung kostengünstiger Satellitenlösungen erzielt, insbesondere bei Erdbeobachtungs- und Kommunikationssatelliten. Der Fokus des Landes auf Selbstständigkeit in der Satellitentechnologie, gepaart mit zunehmender Beteiligung des privaten Sektors und unterstützenden Regierungsrichtlinien, hat ein günstiges Umfeld für das Wachstum der Satellitenherstellung geschaffen.

Markt für Satellitenherstellung in Europa

Die europäische Satellitenherstellungsbranche hat ihre Position als wichtiger Akteur in der globalen Raumfahrtbranche behauptet, gekennzeichnet durch starke technologische Fähigkeiten und innovative Satellitenlösungen. Die Region profitiert von kollaborativen Bemühungen zwischen verschiedenen Raumfahrtbehörden, Forschungseinrichtungen und privaten Unternehmen in verschiedenen Ländern. Die europäische Raumfahrtbranche hat sich besonders bei der Entwicklung fortschrittlicher Satellitentechnologien für Erdbeobachtung, Telekommunikation und wissenschaftliche Missionen hervorgetan, unterstützt durch eine starke Forschungs- und Entwicklungsinfrastruktur.

Markt für Satellitenherstellung in Russland

Russland behauptet seine Position als größter Markt für Satellitenherstellung in Europa und hält im Jahr 2024 rund 24 % des regionalen Marktanteils. Die umfangreiche Erfahrung des Landes in der Weltraumtechnologie und Satellitenherstellung wurde auf Jahrzehnten der Weltraumforschung und Satellitenentwicklungsprogrammen aufgebaut. Russlands militärische und zivile Raumfahrtprogramme treiben weiterhin Innovationen in der Satellitentechnologie voran, insbesondere in Bereichen wie Navigation, Kommunikation und Erdbeobachtungssatelliten. Das Land verfügt über eine umfassende Satellitenproduktionsinfrastruktur, unterstützt durch etablierte Institutionen und eine qualifizierte Belegschaft.

Markt für Satellitenherstellung in Russland

Russland führt auch die europäische Region in Bezug auf das Wachstumspotenzial an, mit einer prognostizierten Wachstumsrate von rund 12 % von 2024 bis 2029. Der Fokus des Landes auf den Ausbau seiner Fähigkeiten zur Zugangsverweigerung im Weltraum, insbesondere in der elektronischen Kriegsführung und in Kommunikationssystemen, war ein wesentlicher Treiber dieses Wachstums. Russische Hersteller waren besonders erfolgreich bei der Entwicklung spezialisierter Satelliten für militärische und zivile Anwendungen, unterstützt durch kontinuierliche Investitionen in Forschung und Entwicklung. Die Betonung des Landes auf indigene Satellitenherstellungskapazitäten und technologische Souveränität hat eine starke Grundlage für nachhaltiges Wachstum geschaffen.

Markt für Satellitenherstellung in Nordamerika

Der nordamerikanische Markt für Satellitenherstellung steht an der Spitze der globalen Weltraumtechnologieinnovation, angetrieben hauptsächlich durch die Vereinigten Staaten und Kanada. Der Markt der Region ist durch die Präsenz großer privater Unternehmen und Regierungsorganisationen gekennzeichnet, die kontinuierlich die Grenzen der Satellitentechnologie verschieben. Das starke Ökosystem von Weltraumtechnologieunternehmen, gepaart mit erheblicher staatlicher Unterstützung und fortschrittlichen Forschungseinrichtungen, hat es der Region ermöglicht, ihre Führungsposition bei der Innovation in der Satellitenherstellung zu behaupten.

Markt für Satellitenherstellung in den Vereinigten Staaten

Die Vereinigten Staaten dominieren die nordamerikanische Satellitenherstellungslandschaft und machen im Jahr 2024 rund 68 % des regionalen Marktanteils aus. Die Satellitenherstellungskapazitäten des Landes werden durch ein robustes Ökosystem aus privaten Unternehmen, Regierungsbehörden und Forschungseinrichtungen unterstützt. Die Präsenz großer Akteure wie SpaceX, Boeing und Lockheed Martin, kombiniert mit der anhaltenden Unterstützung der NASA für die Entwicklung von Weltraumtechnologie, hat ein hochdynamisches und innovatives Marktumfeld geschaffen. Die USA behaupten ihre Führungsposition durch kontinuierliche Investitionen in fortschrittliche Fertigungstechnologien und innovative Satellitendesigns.

Markt für Satellitenherstellung in Kanada

Kanada stellt den am schnellsten wachsenden Markt in Nordamerika dar, mit einer prognostizierten Wachstumsrate von rund 6 % von 2024 bis 2029. Das Land hat sich eine Nische in spezialisierten Satellitenkomponententechnologien erarbeitet, insbesondere in Erdbeobachtungs- und Kommunikationssystemen. Kanadische Hersteller haben besondere Expertise bei der Entwicklung fortschrittlicher Satellitenkomponenten und -subsysteme demonstriert, unterstützt durch starke staatliche Unterstützung und Zusammenarbeit mit internationalen Partnern. Der Fokus des Landes auf die Entwicklung innovativer Satellitenlösungen für arktische Kommunikation und Überwachung hat einzigartige Wachstumsmöglichkeiten im Satellitenherstellungssektor geschaffen.

Markt für Satellitenherstellung in der übrigen Welt

Die Region der übrigen Welt, die Länder wie Brasilien, Iran, Saudi-Arabien und die Vereinigten Arabischen Emirate umfasst, hat ein zunehmendes Engagement bei der Entwicklung indigener Satellitenherstellungskapazitäten gezeigt. Diese Länder haben erhebliche Investitionen in Raumfahrtinfrastruktur und Technologieentwicklung getätigt und streben danach, die Abhängigkeit von ausländischen Satellitenherstellern zu reduzieren. Iran führt die Region in Bezug auf das Wachstumspotenzial an, während Brasilien mit seinem etablierten Raumfahrtprogramm und Satellitenherstellungskapazitäten als bedeutender Akteur aufgetaucht ist. Die Region hat eine verstärkte Zusammenarbeit zwischen Ländern und internationalen Partnern erlebt, mit Fokus auf Wissenstransfer und technologischen Kapazitätsaufbau in der Satellitenherstellung.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Satellitenherstellung

Der Markt für Satellitenherstellungsunternehmen ist durch kontinuierliche Produktinnovation und technologischen Fortschritt bei den wichtigsten Akteuren gekennzeichnet. Unternehmen investieren stark in die Entwicklung von Satellitenplattformen der nächsten Generation und integrieren dabei Funktionen wie fortschrittliche digitale Nutzlasten, vollelektrische Antriebssysteme und 3D-Fertigungskapazitäten. Betriebliche Agilität wird durch schnelle Satellitenproduktionskapazitäten und flexible Fertigungsanlagen demonstriert, die verschiedene Satellitengrößen und -konfigurationen aufnehmen können. Strategische Schritte in der Branche drehen sich hauptsächlich um Partnerschaften mit Regierungsbehörden, Verteidigungsunternehmen und kommerziellen Einrichtungen, um langfristige Verträge zu sichern und die Marktpräsenz auszubauen. Unternehmen konzentrieren sich auch auf geografische Expansion durch neue Fertigungsanlagen, Forschungs- und Entwicklungszentren sowie Integrationsfazilitäten, um ihren globalen Fußabdruck zu stärken und regionale Märkte besser zu bedienen. Die Betonung der Entwicklung wiederverwendbarer Komponenten und standardisierter Plattformen deutet auf eine Verschiebung hin zu kostengünstigeren und nachhaltigeren Fertigungspraktiken hin.

Konsolidierter Markt mit starken globalen Akteuren

Der Markt für Satellitenherstellung weist eine hochkonsolidierte Struktur auf, die von etablierten globalen Konglomeraten mit umfangreichen Luft- und Raumfahrt- sowie Verteidigungskapazitäten dominiert wird. Diese großen Akteure nutzen ihre umfassende technologische Expertise, etablierte Fertigungsinfrastruktur und langjährige Beziehungen zu staatlichen und kommerziellen Kunden, um ihre Marktpositionen zu behaupten. Der Markt ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer technologischer Anforderungen und strenger regulatorischer Compliance-Anforderungen gekennzeichnet. Die Präsenz staatlicher Unternehmen und staatlich unterstützter Unternehmen, insbesondere in Regionen wie China und Europa, fügt der Wettbewerbslandschaft eine weitere Komplexitätsebene hinzu.

Fusions- und Übernahmeaktivitäten im Satellitenherstellungssektor werden hauptsächlich durch den Bedarf getrieben, neue Technologien zu erwerben, Fertigungskapazitäten zu erweitern und in neue geografische Märkte einzutreten. Unternehmen verfolgen zunehmend strategische Akquisitionen kleinerer, spezialisierter Unternehmen, die über innovative Technologien oder einzigartige Fähigkeiten in Bereichen wie Kleinstellitenherstellung, Antriebssysteme oder Satellitenkomponenten verfügen. Vertikale Integrationsstrategien sind ebenfalls erkennbar, da Hersteller versuchen, wichtige Aspekte der Lieferkette zu kontrollieren und ihr Dienstleistungsangebot durch Akquisitionen in verwandten Segmenten wie Bodensystemen und Satellitenbetrieb zu verbessern.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg in der Satellitenbranche hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an sich wandelnde Kundenanforderungen und technologische Fortschritte anzupassen. Etablierte Hersteller müssen sich auf die Entwicklung flexibler Fertigungskapazitäten konzentrieren, die sowohl traditionelle große Satelliten als auch neuere Kleinsatellitenkonfigurationen aufnehmen können. Unternehmen müssen in Forschung und Entwicklung investieren, um die technologische Führungsposition zu behaupten, insbesondere in Bereichen wie künstliche Intelligenz, autonome Systeme und fortschrittliche Materialien. Der Aufbau starker Beziehungen zu staatlichen und kommerziellen Kunden durch zuverlässige Lieferung, wettbewerbsfähige Preisgestaltung und umfassenden Kundendienst bleibt entscheidend für die Aufrechterhaltung des Marktanteils.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und zu nutzen, in denen sie einzigartige Wertangebote machen können. Dazu gehört die Entwicklung spezialisierter Fähigkeiten in Bereichen wie Kleinsatellitenherstellung, spezifische Subsysteme oder bestimmte Anwendungen wie Erdbeobachtung oder Kommunikation. Unternehmen müssen auch komplexe regulatorische Umgebungen in verschiedenen Regionen navigieren und dabei die Einhaltung internationaler Weltraumgesetze und Exportkontrollvorschriften gewährleisten. Die Fähigkeit, strategische Partnerschaften mit etablierten Akteuren, Regierungsbehörden und Forschungseinrichtungen zu bilden, kann entscheidenden Zugang zu Märkten, Technologien und Finanzierungsquellen bieten. Darüber hinaus können die Entwicklung kostengünstiger Fertigungsprozesse und standardisierter Plattformen Unternehmen helfen, in einem zunehmend preissensiblen Markt effektiver zu konkurrieren.

Marktführer in der Satellitenherstellung

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Space Exploration Technologies Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: Thales Alenia Space unterzeichnete einen Vertrag mit Inmarsat für den Bau des Inmarsat-5-Satelliten. Der Satellit wurde an Bord von Ariane-5ECA gestartet

- Juni 2023: Der von Thales Alenia Space gebaute Inmarsat S-Band / Hellas Sat 3 Telekommunikationssatellit wurde von Französisch-Guayana aus mit der Ariane-5-Rakete gestartet. Dieser Gemeinschaftssatellit für Inmarsat und Hellas Sat wird mobile Satellitendienste (MSS), feste Satellitendienste (FSS) und Rundfunksatellitendienste (BSS) bereitstellen.

- März 2023: AAC Clyde Space hat einen Auftrag für Satellitensubsysteme im Wert von 2,3 Millionen USD von einem US-amerikanischen Entwicklungsunternehmen für Raumfahrzeuge und Multi-Missions-Systeme gewonnen.

Berichtsumfang des globalen Marktes für Satellitenherstellung

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. 10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär und Regierung sind als Segmente nach Endnutzer abgedeckt. Antriebshardware und Treibstoff, Satellitenbus und Subsysteme, Solararray und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär und Regierung |

| Sonstige |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Solararray und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Japan | ||

| Neuseeland | ||

| Singapur | ||

| Südkorea | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Russland | ||

| Vereinigtes Königreich | ||

| Nordamerika | Nach Land | Kanada |

| Vereinigte Staaten | ||

| Übrige Welt | Nach Land | Brasilien |

| Iran | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übrige Welt |

| Anwendung | Kommunikation | ||

| Erdbeobachtung | |||

| Navigation | |||

| Weltraumbeobachtung | |||

| Sonstige | |||

| Satellitenmasse | 10–100 kg | ||

| 100–500 kg | |||

| 500–1.000 kg | |||

| Unter 10 kg | |||

| Über 1.000 kg | |||

| Orbitklasse | GEO | ||

| LEO | |||

| MEO | |||

| Endnutzer | Kommerziell | ||

| Militär und Regierung | |||

| Sonstige | |||

| Satellitensubsystem | Antriebshardware und Treibstoff | ||

| Satellitenbus und Subsysteme | |||

| Solararray und Energiehardware | |||

| Strukturen, Kabelbaum und Mechanismen | |||

| Antriebstechnologie | Elektrisch | ||

| Gasbasiert | |||

| Flüssigkraftstoff | |||

| Region | Asien-Pazifik | Nach Land | Australien |

| China | |||

| Indien | |||

| Japan | |||

| Neuseeland | |||

| Singapur | |||

| Südkorea | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Russland | |||

| Vereinigtes Königreich | |||

| Nordamerika | Nach Land | Kanada | |

| Vereinigte Staaten | |||

| Übrige Welt | Nach Land | Brasilien | |

| Iran | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Übrige Welt | |||

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerrakete - Das maximale Startgewicht (MTOW) des Trägerrakete bezeichnet das maximale Gewicht des Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator bewegen sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem äquatorialen Orbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise kommerziell erhältliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder die Trägerstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.