Marktgröße und -anteil für Hämostase- und Gewebeversiegelungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

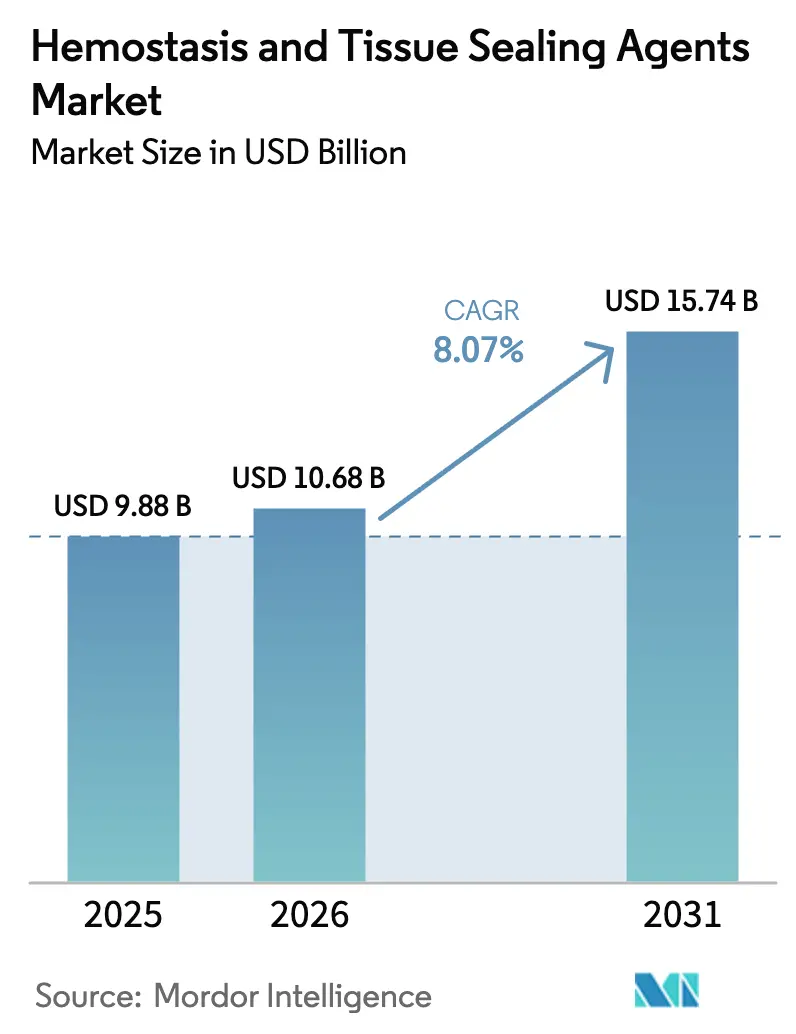

| Marktgröße (2026) | 10.68 Milliarden US-Dollar |

| Marktgröße (2031) | 15.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hämostase- und Gewebeversiegelungsmittel durch Mordor Intelligence

Die Marktgröße für Hämostase- und Gewebeversiegelungsmittel wird voraussichtlich von 9,88 Milliarden USD im Jahr 2025 auf 10,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 15,74 Milliarden USD bei einer CAGR von 8,07 % über den Zeitraum 2026–2031 erreichen. Die Akzeptanz beschleunigt sich, da sich die Instrumente zur Blutungskontrolle von einfachen topischen Pulvern zu biotechnisch entwickelten Versiegelungsmitteln weiterentwickeln, die sich in robotergestützte und bildgeführte chirurgische Plattformen integrieren lassen. Komplexe chirurgische Falllasten, die mit der alternden Bevölkerungsstruktur und dem Management chronischer Erkrankungen zusammenhängen, weiten die adressierbare Basis von Eingriffen, die auf anspruchsvolle gerinnungsfördernde Lösungen angewiesen sind, kontinuierlich aus. Minimal-invasive und ambulante Techniken steigern die Stückzahlen zusätzlich, da Chirurgen Mittel benötigen, die für den schnellen Einsatz als Einmalartikel in begrenzten Sichtfeldern geeignet sind. Regulierungsbehörden haben zudem die Zulassungshürden für Medizinprodukte mit moderatem Risiko gesenkt, was es Innovatoren ermöglicht, differenzierte Formulierungen schneller zu vermarkten und ungedeckte klinische Nischen zu erschließen. Diese Kräfte halten den Markt für Hämostase- und Gewebeversiegelungsmittel trotz anhaltender Kostendruckmaßnahmen auf einem klaren Expansionskurs.

Wesentliche Berichtserkenntnisse

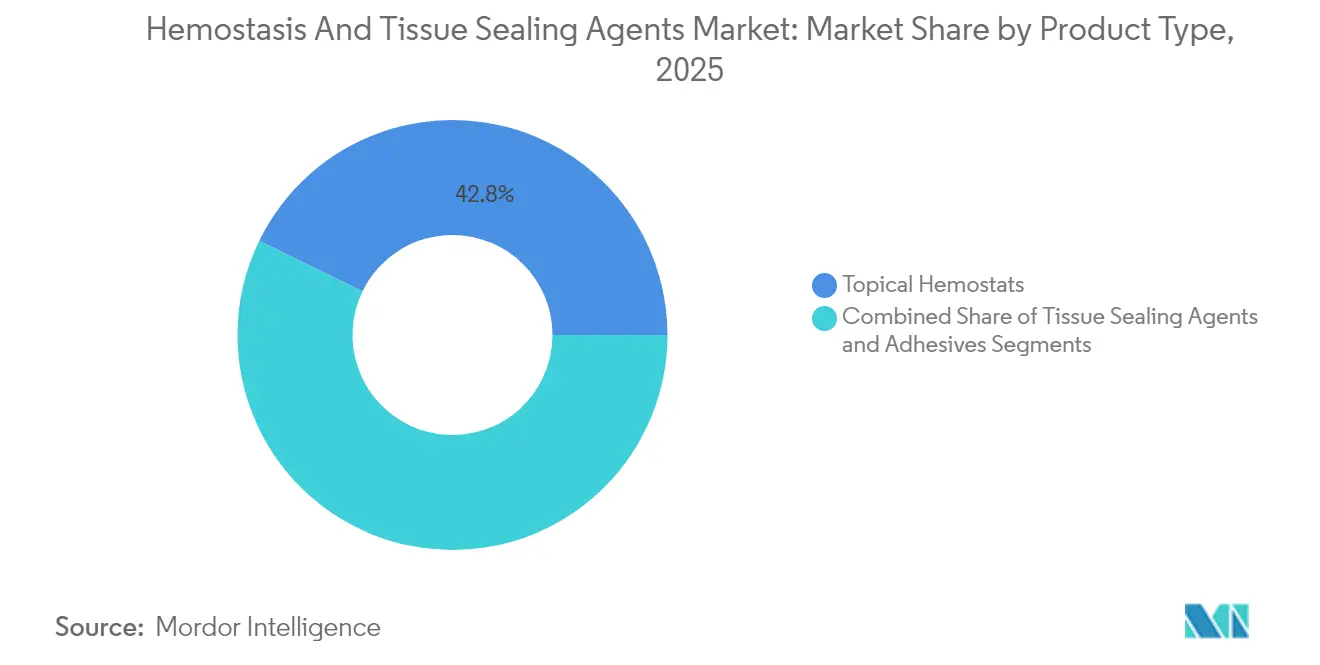

- Nach Produkttyp hielten topische Hämostatika im Jahr 2025 einen Marktanteil von 42,78 % am Markt für Hämostase- und Gewebeversiegelungsmittel, während für Gewebeversiegelungsmittel die schnellste CAGR von 9,98 % bis 2031 prognostiziert wird.

- Nach Material führten Kollagen-basierte Lösungen im Jahr 2025 mit einem Umsatzanteil von 36,10 %; Polysaccharid-Formulierungen werden voraussichtlich mit einer CAGR von 12,41 % über den Zeitraum 2026–2031 zulegen.

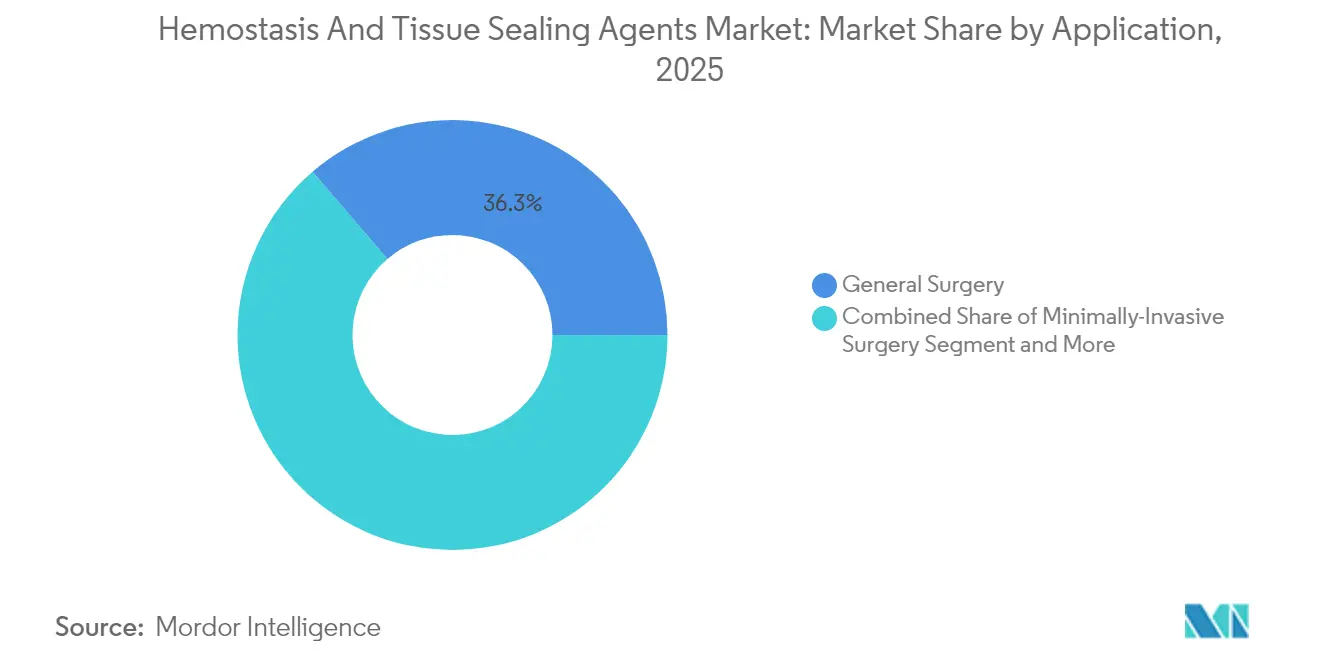

- Nach Anwendung dominierte die Allgemeinchirurgie im Jahr 2025 mit einem Anteil von 36,28 % an der Marktgröße für Hämostase- und Gewebeversiegelungsmittel; die minimal-invasive Chirurgie wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,11 % expandieren.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 62,10 % der Marktgröße für Hämostase- und Gewebeversiegelungsmittel, während ambulante chirurgische Zentren (ASC) bis 2031 die höchste CAGR von 10,18 % erreichen werden.

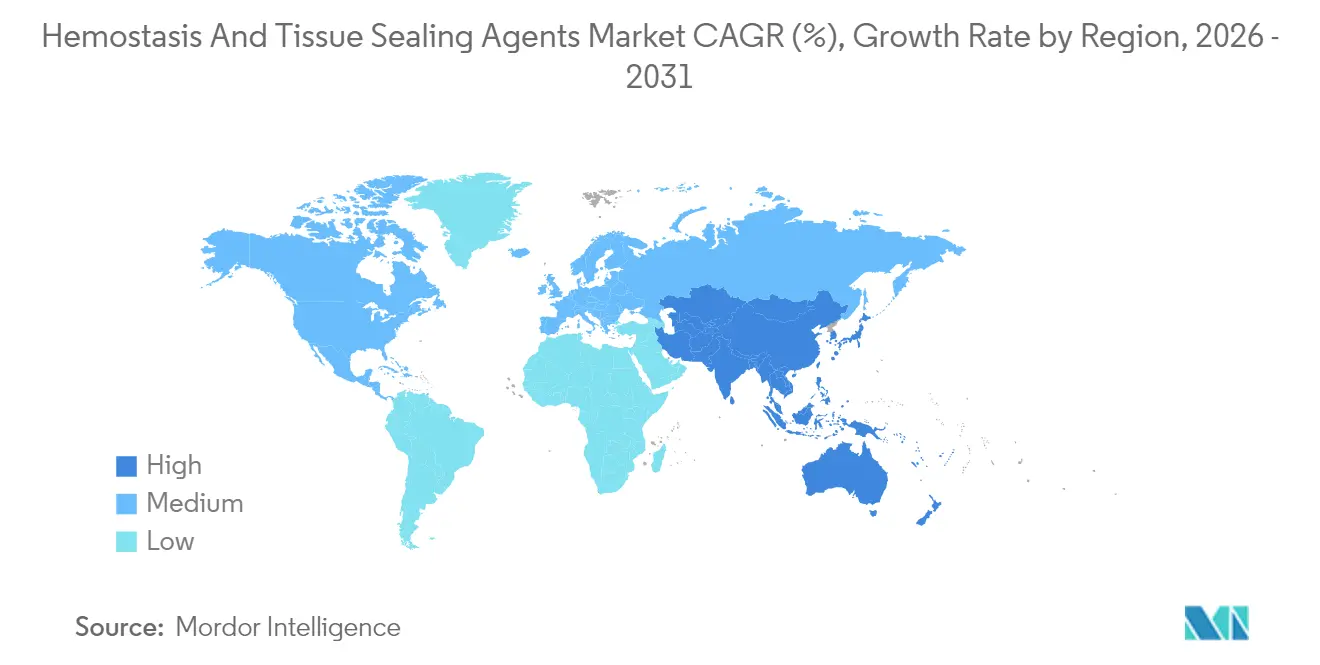

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,55 %; Asien-Pazifik verzeichnet mit 9,38 % die schnellste regionale CAGR während des Prognosezeitraums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hämostase- und Gewebeversiegelungsmittel

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Bluterkrankungen | +1.2% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Steigende Anzahl chirurgischer Eingriffe und Traumafälle | +1.8% | Global, beschleunigt in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Breitere Anwendbarkeit über mehrere Fachgebiete hinweg | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung minimal-invasiver Chirurgie | +1.4% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Boom der ambulanten chirurgischen Zentren, der den Absatz von Einweg-Flowables ankurbelt | +0.9% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte FDA-Zulassungen für biotechnisch entwickelte pflanzliche Mittel | +0.7% | Nordamerika, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Bluterkrankungen

Hämophilie A betrifft weltweit 17,1 von 100.000 Männern, und die Gesamtzahl der diagnostizierten Hämophilieerkrankten überstieg im Jahr 2024 273.000, während Hunderttausende weitere nicht diagnostiziert sind. Die jährlichen direkten Behandlungskosten für einen einzelnen Patienten können über 869.940 USD steigen, was Krankenhäuser dazu veranlasst, fortschrittliche Versiegelungsmittel einzusetzen, die Eingriffe verkürzen und den Blutverlust reduzieren. Die Von-Willebrand-Erkrankung schafft zusätzliche Nachfragevielfalt, da die perioperativen Blutungsrisiken je nach demografischer Gruppe unterschiedlich sind[1]Zentren für Seuchenkontrolle und Prävention, "Von-Willebrand-Erkrankung," cdc.gov. Gen-Therapie-Protokolle, die nun bei Hämophilie B zur Marktreife gelangen, erfordern häufig katheterbasierte Leberinfusionen, was die chirurgische Komplexität und den Bedarf an präziser Blutungskontrolle erhöht. Insgesamt sichern diese Patientengruppen ein langfristiges Mengenwachstum für den Markt für Hämostase- und Gewebeversiegelungsmittel.

Steigende Anzahl chirurgischer Eingriffe und Traumafälle

Penetrierende Bauchtraumata machen 24 % der Traumaaufnahmen aus, was eine schnelle Hämostase zu einem überlebensentscheidenden Faktor sowohl im militärischen als auch im zivilen Umfeld macht. Belege zeigen, dass präklinische Tranexamsäure die 24-Stunden-Sterblichkeit bei Traumapatienten um 19,6 % senken kann, was einen breiteren präoperativen Einsatz topischer oder fließfähiger Versiegelungsmittel unterstützt, die systemische Therapien ergänzen. Über Traumafälle hinaus entlädt sich der während der Pandemie entstandene globale chirurgische Rückstau weiterhin, was die Anzahl elektiver orthopädischer und kardiovaskulärer Eingriffe erhöht und die stetige Nachfrage nach Hämostase- und Gewebeversiegelungsmitteln stärkt.

Breitere Anwendbarkeit über mehrere Fachgebiete hinweg

Moderne Fibrin-Versiegelungsmittel zeigen nun in der Herz-Kreislauf-Chirurgie, der Orthopädie und der Allgemeinchirurgie eine 35%ige Reduzierung des Transfusionsbedarfs und eine durchschnittliche Zeitersparnis von 25 Minuten pro Eingriff, wie klinische Daten von VERASEAL belegen[2]Johnson & Johnson Medical, "VERASEAL Fibrin-Versiegelungsmittel," jnjmedtech.com. Raumtemperaturbeständige Pflaster wie Hemopatch haben die Anforderungen an die Kühlkette beseitigt und ermöglichen die Einführung in mittelständischen Einrichtungen, die zuvor ausschließlich auf Gaze oder Elektrokauter angewiesen waren. Die FDA-Umklassifizierung viskoelastischer Koagulationsanalysatoren in den Klasse-II-Status fördert zudem die patientennahe Gerinnungsüberwachung und ermutigt Chirurgen, die Wahl des Versiegelungsmittels fachspezifisch zu optimieren, anstatt auf ein einziges Mittel zu setzen.

Zunehmende Verbreitung minimal-invasiver Chirurgie

Laparoskopische, endoskopische und robotergestützte Plattformen dominieren viele Teilfachgebiete, sodass Versiegelungsmittel eine schnelle Kontrolle liefern müssen, ohne das Objektiv zu verdecken oder an Instrumenten zu haften. Präzisionsspraydüsen in Kombination mit flexiblen Applikatoren ermöglichen es fließfähigen Mitteln nun, tiefe Kavitäten zu erreichen und dabei das Sichtfeld für 3-D-Kamerasysteme zu erhalten. Herzchirurgen, die transkatheterbasierte Eingriffe durchführen, bevorzugen zunehmend Fibrin- oder Synthetikpflaster, die unter pulsatilem Fluss adhäsiv bleiben, und weiten damit den Markt für Hämostase- und Gewebeversiegelungsmittel auf strukturelle Herzeingriffe aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten | –1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Zulassungsverfahren | –0.8% | Global, mit regionalen Variationen | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei plasmagewonnenem Fibrinogen | –0.6% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der umweltgerechten Entsorgung synthetischer Klebstoffe | –0.3% | Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten

Premium-Versiegelungsmittel können 350 USD pro Einheit übersteigen, was für Einrichtungen eine Belastung darstellt, bei denen Erstattungen stagnieren, während Arbeits- und Lieferkosten steigen. Krankenhäuser fordern zunehmend gesundheitsökonomische Dossiers, die höhere Anschaffungspreise mit Einsparungen bei Transfusionen oder Wiedereinweisungen verknüpfen. Aufkommende Biosimilars und synthetische Alternativen beginnen, die Preisunterschiede zu verringern, doch Formulierungsausschüsse in einkommensschwächeren Regionen entscheiden sich nach wie vor für oxidierte Cellulosegaze, was die Akzeptanz in einem Teil des Marktes für Hämostase- und Gewebeversiegelungsmittel dämpft.

Strenge regulatorische und Zulassungsverfahren

Obligatorische elektronische Einreichungen im Rahmen des FDA-Programms eSTAR De Novo beginnen im Oktober 2025 und fügen Dokumentationsaufgaben hinzu, auch wenn sie die Dateiarchitektur vereinfachen[3]Emergo, "FDA kündigt Implementierungsdatum des De Novo eSTAR an," emergobyul.com. In Europa erfordert die MDR (Medizinprodukteverordnung) eine klinische Nachbeobachtung nach dem Inverkehrbringen und häufigere Audits, was die Zeitpläne für kleine Entwickler verlängert. Diese Hürden erhöhen die Entwicklungskosten und schränken die Pipeline erstklassiger Mittel aus akademischen Ausgründungen und Nischeninnovatoren ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewebeversiegelungsmittel treiben Innovationsbeschleunigung voran

Topische Hämostatika erzielten im Jahr 2025 einen Marktanteil von 42,78 % am Markt für Hämostase- und Gewebeversiegelungsmittel, begünstigt durch jahrzehntelange chirurgische Vertrautheit und breite prozedurale Abdeckung. Sie bleiben Standardprodukte in der Orthopädie und der Allgemeinchirurgie, wo eine schnelle mechanische Tamponade häufig ausreichend ist. Das Wachstum ist jedoch langsamer, da die Formulierungen des Segments ausgereift sind und einer Kommodifizierung unterliegen. Gewebeversiegelungsmittel hingegen werden voraussichtlich mit einer CAGR von 9,98 % zulegen, da sie Doppelfunktionsfähigkeiten einführen, die sowohl Blutungen stoppen als auch Gewebeschichten verbinden und so die Nahtzeit verkürzen. Fließfähige Fibrin-Versiegelungsmittel erreichen innerhalb von 4 Minuten eine Hämostase von 92,4 %, während synthetische Polyethylenglykol-Kleber dem Ausspülen in Hochflussfeldern standhalten und die Indikationen auf kardiovaskuläre Reparaturen ausweiten. Raumtemperaturfähige Produkte wie Hemopatch beseitigen logistische Barrieren und weiten die Akzeptanz in ländlichen und militärischen Bereichen aus.

Mechanische Schwämme dominieren nach wie vor Hochvolumen-Traumakits, doch biotechnisch entwickelte Versiegelungsmittel integrieren nun antibakterielle Wirkstoffe, um das Infektionsrisiko zu senken und ihr Wertversprechen zu steigern. Der Markt für Hämostase- und Gewebeversiegelungsmittel profitiert davon, dass Beschaffungsteams diese Versiegelungsmittel mit Klammern und Energiegeräten bündeln und so Cross-Selling-Dynamiken entstehen. Mit Blick auf die Zukunft wird erwartet, dass pflanzliche Gele, die beim Kontakt mit Blut polymerisieren, Regalplätze in Notfallrucksäcken gewinnen werden, da sie schnelle Wirkung mit einfacher Entsorgung verbinden. Diese Dynamiken untermauern die nachhaltige zweistellige Expansion von Gewebeversiegelungsmitteln innerhalb des breiteren Marktes für Hämostase- und Gewebeversiegelungsmittel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Polysaccharid-Innovation beschleunigt das Wachstum

Kollagen-Formulierungen beherrschten mit 36,10 % des Umsatzes im Jahr 2025 den Markt dank langjähriger Sicherheitsnachweise und natürlicher Resorptionsprofile. Chirurgen schätzen ihre Flexibilität, die das Abdecken unregelmäßiger Oberflächen ermöglicht. Gelatineschäume bieten kostengünstigere Alternativen für Routinefälle, quellen jedoch auf ein Vielfaches ihres Volumens an, was die Anwendung in beengter Anatomie einschränkt. Oxidierte regenerierte Cellulose (ORC) erfüllt Nischenanforderungen, bei denen ein saurer pH-Wert zur Bakteriostase beiträgt.

Polysaccharid-basierte Plattformen verzeichnen nun die schnellste CAGR von 12,41 %, ein Trend, der durch Durchbrüche wie aldehyd-modifizierte Riclin-Schwämme angetrieben wird, die 59,4 g/g Blut absorbieren und Schweinewunden in 30 Sekunden versiegeln. Chitosan-abgeleitete Klebefilme, die zur Meniskusreparatur evaluiert werden, veranschaulichen die materialielle Vielseitigkeit in der orthopädischen Sportmedizin. Über die Leistung hinaus umgehen diese biobasierten Ausgangsstoffe die Volatilität der Plasmaversorgung und stehen im Einklang mit den Nachhaltigkeitszielen von Krankenhäusern. Infolgedessen gewinnen Polysaccharide stetig an Bedeutung im Markt für Hämostase- und Gewebeversiegelungsmittel, insbesondere in Asien-Pazifik-Systemen, die aus kulturellen und regulatorischen Gründen pflanzliche Verbrauchsmaterialien bevorzugen.

Nach Anwendung: Minimal-invasive Chirurgie transformiert die Nachfrage

Die Allgemeinchirurgie erwirtschaftete 36,28 % des Umsatzes im Jahr 2025 aufgrund hoher Eingriffszahlen in den Bereichen Kolorektalchirurgie, Gallenblase und Hernienreparatur. Chirurgen halten häufig oxidierte Cellulose und Fibrinkleber bereit, um diffuse Sickerblutungen zu kontrollieren. Traumasituationen erfordern fließfähige Mittel, die eine schnelle Verabreichung über Spritzen ermöglichen, während Hämophiliefälle Mittel erfordern, die für antikoaguliertes Blut validiert wurden.

Die minimal-invasive Chirurgie stellt die am schnellsten wachsende Nische mit einer CAGR von 10,11 % dar, da Einzel-Port-Laparoskopie und robotergestützte Systeme in den Mainstream einziehen. Diese Ansätze erfordern Versiegelungsmittel, die unter hochauflösender Optik sichtbar bleiben, eine präzise dosierte Applikation ermöglichen und die Instrumentierung nicht beeinträchtigen. Unternehmen bündeln nun gelenkige Spraydüsen mit Kartuschen, um retroperitoneale Räume zu erreichen, und steigern damit die durchschnittlichen Verkaufspreise und leisten einen wesentlichen Beitrag zum Markt für Hämostase- und Gewebeversiegelungsmittel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wachstum der ambulanten chirurgischen Zentren verändert den Vertrieb

Krankenhäuser behielten im Jahr 2025 einen Anteil von 62,10 % an der Marktgröße für Hämostase- und Gewebeversiegelungsmittel, da komplexe Gefäß- und Transplantationseingriffe erstklassige Hämostase-Versorgung erfordern. Gesundheitssysteme zentralisieren zunehmend den Einkauf, was zu portfolioweiten Verträgen führt, die Anbieter begünstigen, die mechanische, aktive und fließfähige Kategorien abdecken können. Wirtschaftliche Wertanalysen treiben Entscheidungen voran, und veröffentlichte Daten belegen, dass der Einsatz von FLOSEAL die Operationszeit um 9 Minuten verkürzen und jährlich 168.000 USD in einer mittelgroßen Einrichtung einsparen kann.

Ambulante chirurgische Zentren verzeichnen eine CAGR von 10,18 %, da Kostenträger Kataraktoperationen, HNO-Eingriffe und orthopädische Arthroskopie aus Krankenhäusern herausverlagern. Diese Zentren schätzen Einweg-Kits, die die Umrüstzeiten minimieren, und arbeiten mit Kommissionsmodellen, um gebundenes Kapital in der Lagerhaltung zu begrenzen. Hersteller reagieren mit Kleinmengenpackungen und lagerfähigen Temperaturbereichen, die mit der Logistik ambulanter chirurgischer Zentren übereinstimmen, und verstärken so die Durchdringung des Marktes für Hämostase- und Gewebeversiegelungsmittel in der ambulanten Versorgung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 39,55 % am Markt für Hämostase- und Gewebeversiegelungsmittel. Die Region profitiert von einer hohen Eingriffsdichte, robusten Erstattungsstrukturen und einem proaktiven regulatorischen Umfeld. Die FDA-Zulassung des ersten azellulären gewebetechnisch hergestellten Blutgefäßes für Extremitätentraumata unterstreicht die Unterstützung der Behörde für Innovation und verschafft lokalen Entwicklern einen Heimvorteil. Die Widerstandsfähigkeit der Lieferkette bleibt ein vorrangiges Thema, nachdem Plasmaengpässe die Abhängigkeit von importierten Rohmaterialien verdeutlicht haben, was Investitionen in inländische Anlagen zur Fibrinogen-Reinigung anregt.

Asien-Pazifik erzielt die höchste CAGR von 9,38 %, angetrieben durch den Ausbau der Krankenhausinfrastruktur und den wachsenden Medizintourismus. Der indische Krankenhausmarkt soll bis 2032 einen Wert von 193 Milliarden USD erreichen, was mehr als eine Verdopplung gegenüber dem Niveau von 2024 bedeutet, und dieser Infrastrukturausbau steigert den Bedarf an Verbrauchsmaterialien direkt. In China üben Beschaffungsreformen Druck auf die Preispunkte aus, sodass Anbieter den Nachweis reduzierter Transfusionsraten und kürzerer Aufenthaltsdauern betonen, um Premium-Versiegelungsmittel zu rechtfertigen. Japan, Südkorea und Singapur setzen weiterhin Maßstäbe bei der Einführung robotergestützter und hybrider Operationssaalinstallationen, die naturgemäß auf fortschrittliche Blutungsmanagementinstrumente angewiesen sind, was das weitere Wachstum des Marktes für Hämostase- und Gewebeversiegelungsmittel begünstigt.

Europa hält einen erheblichen, aber langsamer wachsenden Anteil angesichts der MDR-Compliance-Kosten und Rohstoffbeschränkungen. Das Ziel des Kontinents, 2 Millionen neue Plasmaspender zu gewinnen, soll die Abhängigkeit von der US-amerikanischen Versorgung verringern. Nachhaltigkeitsvorschriften fördern zudem die Nachfrage nach biologisch abbaubaren Pflastern und verschaffen europäischen Polymerforschungszentren einen Innovationsvorsprung. Unterdessen sollten Erstattungssysteme, die Ergebnisse honorieren, langfristig höherwertige Versiegelungsmittel begünstigen, die nachgewiesene Senkungen der Reoperationsraten vorweisen können, und so einen stetigen Beitrag zum globalen Markt für Hämostase- und Gewebeversiegelungsmittel leisten.

Wettbewerbslandschaft

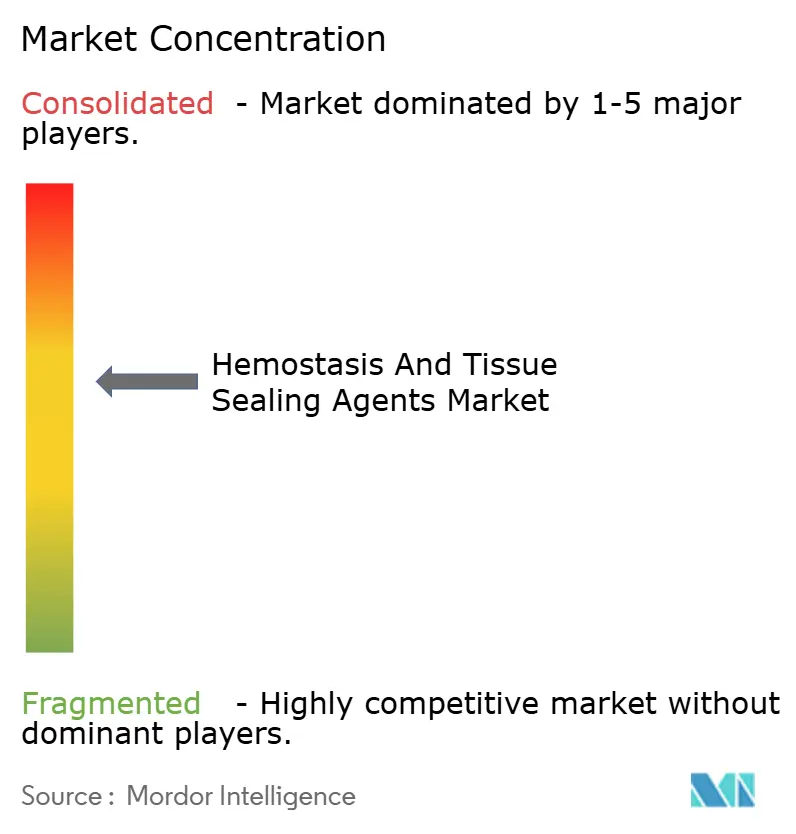

Die Branche der Hämostase- und Gewebeversiegelungsmittel weist eine mäßig fragmentierte Struktur auf: Die fünf größten Anbieter halten gemeinsam einen erheblichen globalen Umsatzanteil. Baxter, Ethicon und CSL Behring nutzen integrierte Plasmasammlungsnetzwerke und langjährig etablierte Marken, die ihnen Preissetzungsmacht und Chirurgentreue verschaffen. Die Übernahme von Biolife durch Merit Medical für 120 Millionen USD verstärkt den Trend zu gezielten Zukäufen, die Nischenformulierungen wie Chitosan-basierte Pulver ergänzen. Der geplante Kauf der Gefäßinterventionslinie von BIOTRONIK durch Teleflex für 760 Millionen EUR zeigt den Appetit auf komplementäre Portfolios, die sowohl Verschlussgeräte als auch ergänzende Hämostatika umfassen.

Innovationspipelines betonen Applikationssysteme gegenüber der Basischemie. Beispiele hierfür sind Zweikammerspritzen, die Fibrin-Komponenten bei Bedarf mischen, sowie roboterkompatible flexible Spitzen für die Einzel-Port-Chirurgie. Nachhaltigkeitsthemen fördern Forschung und Entwicklung recycelbarer Kleber und pflanzlicher Gerüstsubstanzen. Neue Marktteilnehmer lizenzieren häufig universitäre Patente auf Polysaccharid-Hydrogele mit antimikrobiellen Eigenschaften und positionieren sich als Akquisitionsziele, sobald klinische Daten ausgereift sind. Parallel dazu schließen etablierte Akteure Partnerschaften mit Herstellern bildgeführter Geräte, um Versiegelungsmittelapplikatoren in Klammerplattformen zu integrieren und so die Wechselkosten im Markt für Hämostase- und Gewebeversiegelungsmittel zu erhöhen.

Der Wettbewerbserfolg hängt zunehmend von der Veröffentlichung realer wirtschaftlicher Belege ab. Peer-reviewed-Studien zeigen, dass VERASEAL Transfusionen und Operationszeiten über mehrere Fachgebiete hinweg reduziert – Informationen, die Beschaffungsteams bei der Auswahl von Formulierungsprodukten stark gewichten. Hersteller ohne veröffentlichte Daten riskieren die Abstufung in preisgetriebene Commodity-Segmente, was die strategische Bedeutung der Marktüberwachung nach dem Inverkehrbringen und gesundheitsbezogener Ergebnisregister unterstreicht.

Branchenführer im Bereich Hämostase- und Gewebeversiegelungsmittel

Baxter International, Inc.

Becton, Dickinson & Company

Johnson & Johnson

Medtronic Plc.

Pfizer, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Merit Medical Systems übernahm Biolife, einen spezialisierten Hersteller hämostatischer Geräte, für 120 Millionen USD und erweiterte damit das Portfolio von Merit im Bereich der akuten Blutungskontrolle.

- April 2025: Baxter International brachte das raumtemperaturbeständige Hemopatch Sealing Hemostat auf den Markt, um die Logistik im Operationssaal zu vereinfachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Hämostase- und Gewebeversiegelungsmittel als Einnahmen aus topischen Hämostaten, biologischen oder synthetischen Versiegelungsmitteln und chirurgischen Klebstoffen, die im Operationssaal eingesetzt werden, um Blutungen zu stoppen und Gewebe bei allgemeinen, kardiovaskulären, orthopädischen, neurochirurgischen und traumatischen Eingriffen zu verbinden. Nach Angaben von Mordor Intelligence erreichte der Markt im Jahr 2025 ein Volumen von 9,88 Milliarden USD und wird voraussichtlich bis 2030 weiter wachsen.

Ausschluss des Geltungsbereichs: Erste-Hilfe-Mittel für Verbraucher, frei verkäufliche Hautkleber und tiermedizinische Produkte werden nicht bewertet.

Überblick über die Segmentierung

- Nach Produkttyp

- Topische Hämostatika

- Mechanische Hämostatika

- Aktive Hämostatika

- Fließfähige Hämostatika

- Gewebeversiegelungsmittel

- Fibrin-Versiegelungsmittel

- Synthetische Versiegelungsmittel

- Klebstoffe

- Cyanoacrylat

- Albumin und Glutaraldehyd

- Topische Hämostatika

- Nach Material

- Gelatine-basiert

- Kollagen-basiert

- ORC-basiert

- Polysaccharid-basiert

- Nach Anwendung

- Allgemeinchirurgie

- Minimal-invasive Chirurgie

- Trauma

- Hämophilie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Chirurgen, OP-Schwestern, Einkaufsleiter von Krankenhäusern und Zulassungsspezialisten in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Zentren. In diesen Gesprächen wurden der Gerätemix, typische Dosisgrößen, Preiskorridore und regionale Akzeptanzkurven validiert, während kurze Umfragen bei Vertriebshändlern Informationslücken zu den Margen des Vertriebskanals füllten.

Desk Research

Wir begannen mit der Kartierung des chirurgischen Geschehens: Volumina, Verfahrensmix und Trends bei der Geräteaufnahme wurden aus offenen Datensätzen wie 510(k)-Freigaben der FDA, Operationsraten des WHO Global Health Observatory, Krankenhausentlassungsstatistiken von Eurostat und dem NSQIP des American College of Surgeons entnommen. Die Handelscodes für Fibrindichtstoffe und fließfähige Hämostate wurden von UN Comtrade ermittelt, gefolgt von Einfuhrzollanmeldungen, aus denen die durchschnittlichen Verkaufspreise hervorgehen. Unsere Analysten ergänzten diese öffentlichen Quellen mit kostenpflichtigen Informationen von D&B Hoovers und Dow Jones Factiva, um die Umsätze der Unternehmen zu vergleichen und Wendepunkte in den Quartalsberichten zu erkennen.

Richtlinien der Aufsichtsbehörden, von Experten begutachtete Zeitschriften wie Annals of Surgery und Verbände wie die International Society on Thrombosis and Haemostasis halfen uns bei der Überprüfung von Wirksamkeitsangaben und neuen Indikationen. Die aufgeführten Quellen veranschaulichen unsere Evidenzbasis; viele zusätzliche Veröffentlichungen und Datensätze wurden geprüft, um Zahlen zu überprüfen und Annahmen zu klären.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die auf der Anzahl der Eingriffe und dem durchschnittlichen Wirkstoffverbrauch pro Operation beruht, bildete den Nachfragepool, der dann mit selektiven Bottom-Up-Lieferanten-Roll-ups und Kanalprüfungen überprüft wurde. Kernvariablen wie das Wachstum der Eingriffe, die Durchdringung mit Versiegelungsmitteln, die Entwicklung der durchschnittlichen Verkaufspreise, Verschiebungen bei der Kostenerstattung und der Zuwachs an Krankenhausbetten fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Wo die Bottom-up-Schätzungen voneinander abwichen, haben wir die Volumina anhand von mittleren Elastizitäten angepasst, auf die wir uns bei Expertengesprächen vor der endgültigen Triangulation geeinigt hatten.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalie-Scans und Abweichungsprüfungen, woraufhin ein leitender Prüfer die Annahmen in Frage stellt. Die Berichte werden jedes Jahr aktualisiert; wesentliche Ereignisse wie neue klassenweite Rückrufe lösen zwischenzeitliche Aktualisierungen aus. Ein abschließender Analysten-Sweep stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Blutstillungs- und Gewebeversiegelungsmittel Grundbefehle zuverlässig sind

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe, Preisanker und Revisionskadenzen wählen. Wir erkennen diese Tatsachen von vornherein an und zeigen, wie der Umfang und die Wahl der Variablen die Gesamtzahlen verändern.

Zu den wichtigsten Faktoren, die zu dieser Lücke führen, gehören ein engerer, nur auf Krankenhäuser beschränkter Anwendungsbereich, nicht validierte Preisverfallraten und die Nichtberücksichtigung von Kombinationspräparaten durch einige Anbieter sowie weniger häufige Aktualisierungszyklen, die die jüngsten ASP-Anstiege im Zusammenhang mit minimalinvasiven Kits verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 9,88 Milliarden USD (2025) | Mordor Intelligence | - |

| 6,26 Milliarden USD (2025) | Globale Unternehmensberatung A | Ohne ambulante Volumina und unter der Annahme eines steilen jährlichen ASP-Rückgangs, der nicht durch Befragungen vor Ort gestützt wird |

| 5,70 Milliarden USD (2024) | Industrieverband B | trennt Hämostate von Dichtungsmitteln und lässt fortschrittliche Kombinationsprodukte aus, was den Marktumfang einschränkt |

Diese Vergleiche zeigen, dass die Mordor-Grundlage den Entscheidungsträgern einen ausgewogenen und reproduzierbaren Bezugspunkt bietet, wenn der Umfang vollständig ist, die Variablen transparent sind und die Aktualisierungen zeitnah erfolgen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hämostase- und Gewebeversiegelungsmittel?

Die Marktgröße für Hämostase- und Gewebeversiegelungsmittel erreichte im Jahr 2026 einen Wert von 10,68 Milliarden USD und soll bis 2031 auf 15,74 Milliarden USD steigen.

Welches Produktsegment wächst am schnellsten?

Gewebeversiegelungsmittel werden voraussichtlich mit einer CAGR von 9,98 % wachsen, unterstützt durch Doppelfunktionsfähigkeiten zur Versiegelung und Hämostase.

Warum gewinnen Polysaccharid-Materialien an Bedeutung?

Polysaccharid-Schwämme und -Gele bieten ultra-hohe Absorptionsfähigkeit, schnelle Bioabbaubarkeit und eine nachhaltige Lieferkette, was in diesem Materialsegment eine CAGR von 12,41 % antreibt.

Wie werden ambulante chirurgische Zentren die Nachfrage beeinflussen?

Ambulante chirurgische Zentren priorisieren Einweg-Flowables mit kurzer Vorbereitungszeit und treiben ihr Endnutzersegment auf eine CAGR von 10,18 %, was die Vertriebsstrategien neu gestaltet.

Welche Regionen bieten die stärksten Wachstumschancen?

Asien-Pazifik führt mit einer CAGR von 9,38 % aufgrund des Krankenhausausbaus und des wachsenden Medizintourismus, während Nordamerika der größte Umsatzbeitragsgeber bleibt.

Seite zuletzt aktualisiert am: