Marktgröße und Marktanteil gewebegezüchteter Hautersatzstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

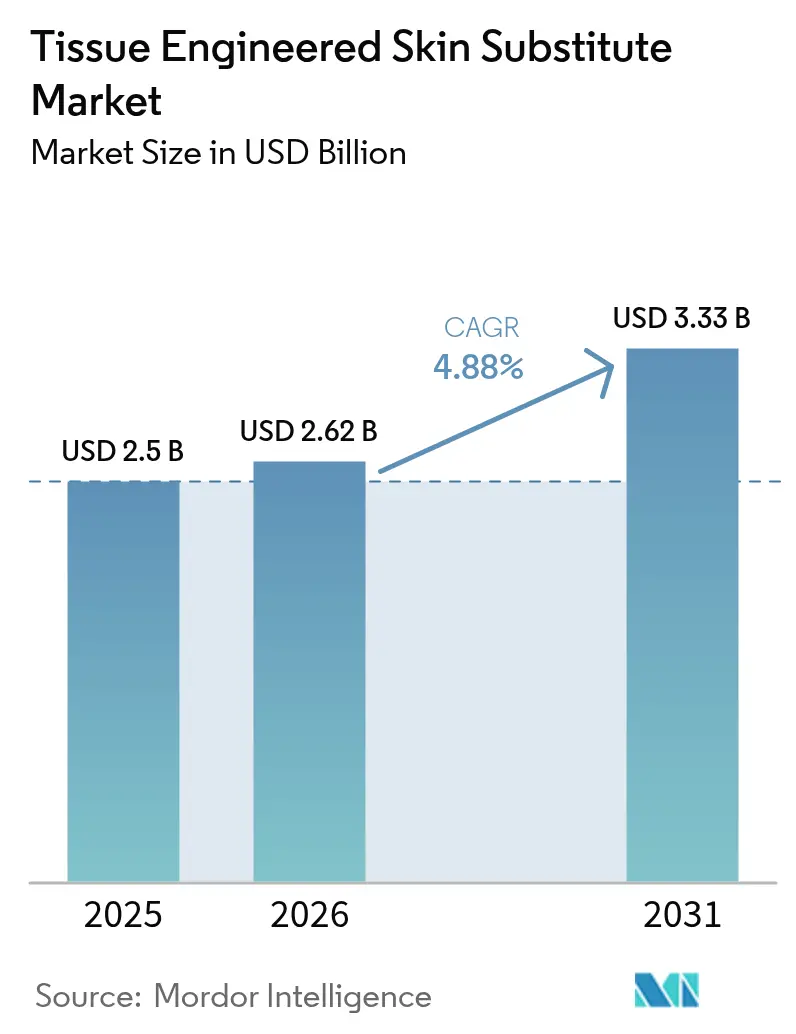

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

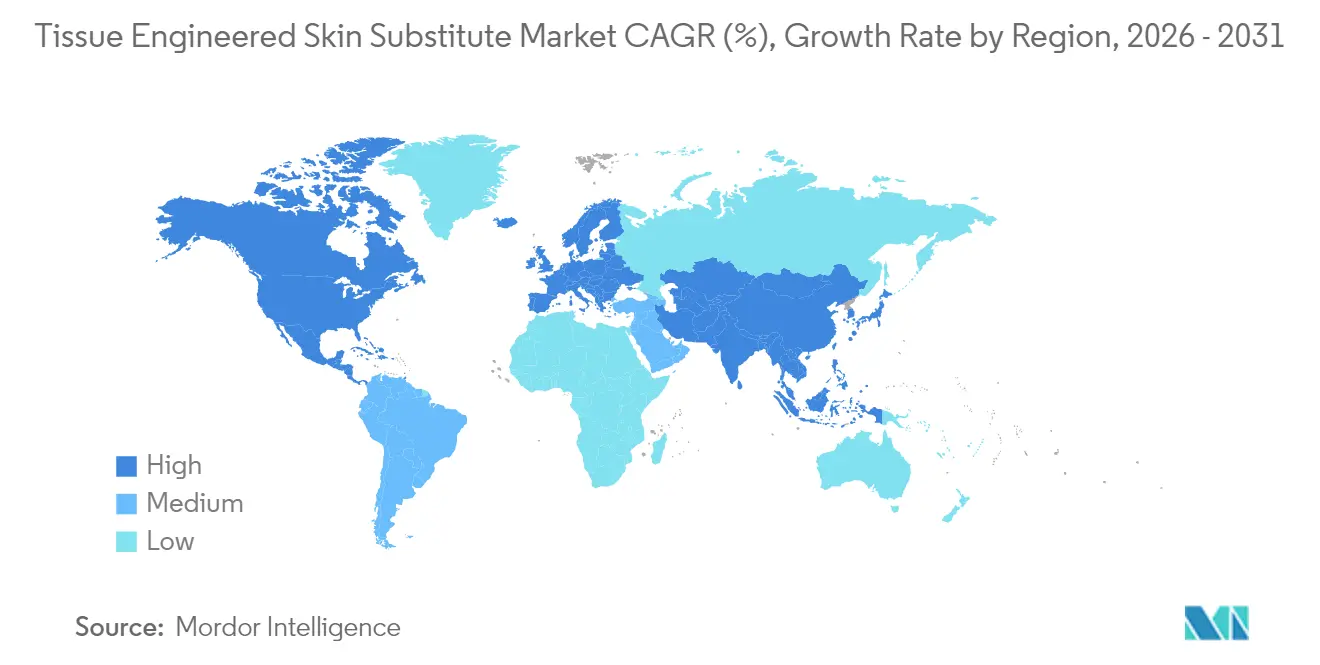

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für gewebegezüchtete Hautersatzstoffe von Mordor Intelligence

Die Marktgröße für gewebegezüchtete Hautersatzstoffe wird im Jahr 2026 auf USD 2,62 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,5 Milliarden, mit Projektionen für 2031 von USD 3,33 Milliarden, wachsend mit einer CAGR von 4,88 % über den Zeitraum 2026–2031. Die Akzeptanz hat sich von Pilotstudien in die Routineversorgung verlagert, da die Erstattung vorhersehbarer und klinische Leitlinien ausgereifter werden. Die Integration von 3D-Biodruck mit traditioneller Gewebetechnik erweitert den therapeutischen Anwendungsbereich, zwingt die Hersteller jedoch zur Modernisierung ihrer Qualitätskontrollsysteme. Biosynthetische Gerüste gewinnen an Dynamik, da sie biologische Kompatibilität mit der Konsistenz synthetischer Chemie verbinden und so die Charge-zu-Charge-Variabilität beheben. Investoren finanzieren automatisierte, geschlossene Fertigungslinien, die ein geringeres Kontaminationsrisiko und schnellere Freigabezeiten versprechen und damit langfristige Kostenvorteile verankern. Regional behält Nordamerika die Volumenführerschaft durch eine robuste Versicherungsabdeckung, während der asiatisch-pazifische Raum die steilsten Stückzahlgewinne aufgrund staatlicher Krankenhausmodernisierungen und demografischer Verschiebungen verzeichnet, die die Häufigkeit chronischer Wunden erhöhen.

Wichtigste Erkenntnisse des Berichts

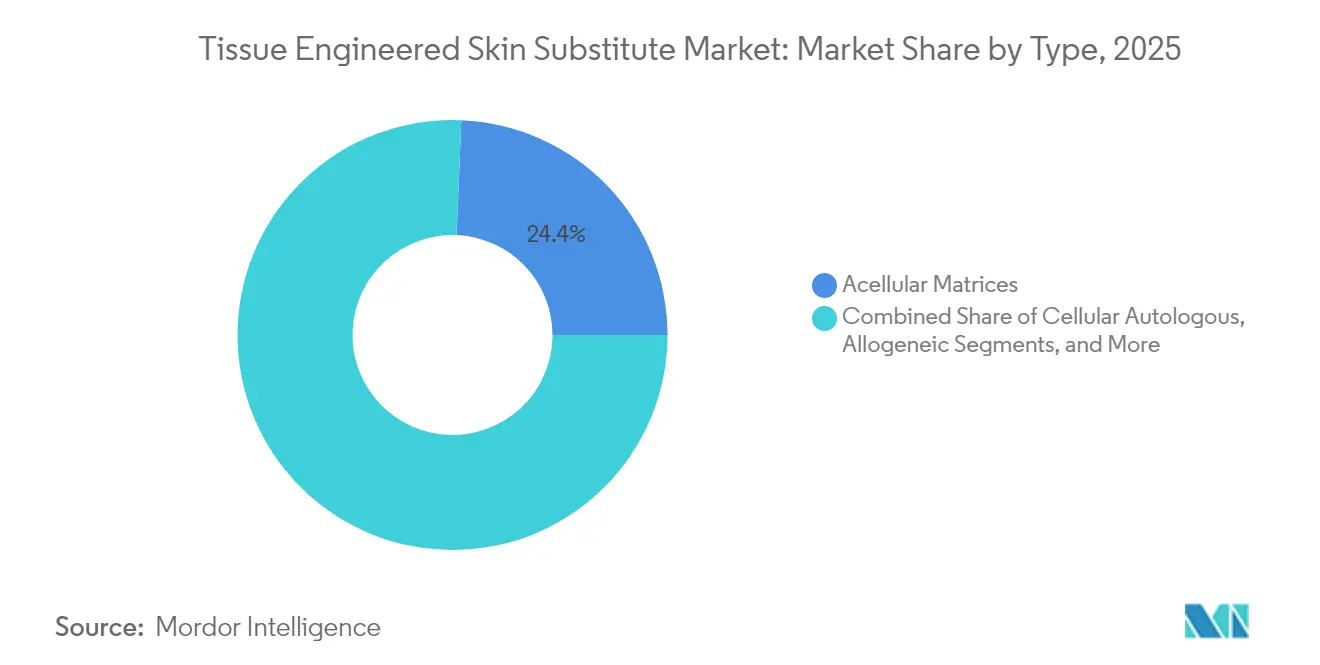

- Nach Konstruktionstyp führten azelluläre Matrizen mit einem Marktanteil von 24,35 % bei gewebegezüchteten Hautersatzstoffen im Jahr 2025; zelluläre autologe Konstrukte werden bis 2031 voraussichtlich die schnellste CAGR von 13,10 % erzielen.

- Nach Produktmaterial erzielten natürliche und biologische Substanzen im Jahr 2025 einen Umsatzanteil von 32,85 %, während biosynthetische Varianten mit einer CAGR von 11,05 % expandieren.

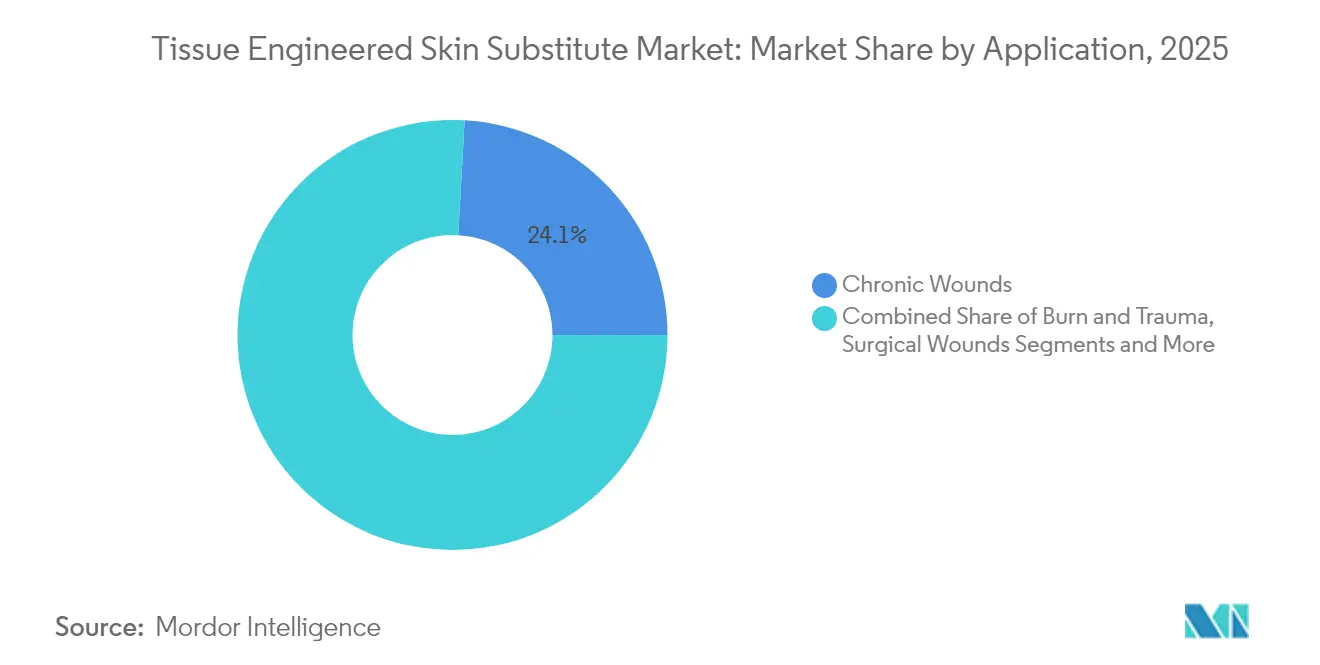

- Nach Anwendung umfassten chronische Wunden im Jahr 2025 24,10 % der Marktgröße für gewebegezüchtete Hautersatzstoffe, und diabetische Fußgeschwüre sind auf dem Weg zu einer CAGR von 10,98 %.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 23,10 %, doch die häusliche Gesundheitsversorgung steigt mit einer CAGR von 8,85 %, da point-of-care Werkzeuge reifen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 29,60 % bei gewebegezüchteten Hautersatzstoffen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 9,02 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gewebegezüchtete Hautersatzstoffe

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme chronischer Wunden | +1.20% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Höhere Brand- und Traumainzidenz | +0.80% | Stärkere Auswirkung in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Einführung von 3D-Biodruck | +0.70% | Beginnt in Nordamerika und der EU, breitet sich in den asiatisch-pazifischen Raum aus | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit fragiler Haut | +0.90% | Entwickelte Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Wachstum der Finanzierung regenerativer Medizin | +0.50% | Hauptsächlich Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Veterinärmedizinische Kreuznutzung | +0.30% | Frühzeitige Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Wunden

Rund 6,7 Millionen Menschen in den Vereinigten Staaten leben mit chronischen Wunden und verursachen jährliche Behandlungsausgaben von über USD 50 Milliarden. Da bis 2040 voraussichtlich 21 % der Amerikaner 65 Jahre oder älter sein werden, erschweren Komorbiditäten wie Diabetes und Gefäßerkrankungen die Versorgung zusätzlich. Krankenhäuser investieren daher in fortschrittliche Ersatzstoffe, die die Heilungszeit verkürzen und kostspielige Infektionen verhindern. Realdatenbanken, die reduzierte Wiederaufnahmeraten dokumentieren, stärken das Vertrauen der Kostenträger und fördern eine breitere Aufnahme in Formulare.

Steigende Brand- und Traumainzidenz

Thermische, chemische und elektrische Verbrennungen schaffen einen unmittelbaren Bedarf an biologischer Abdeckung. Die FDA-Zulassung des RECELL GO-Systems von AVITA Medical im Jahr 2024 bot eine autologe Sprühtherapie, die die Entnahmestellenmorbidität verringert und die Pigmentierung anpasst. Verteidigungs- und Arbeitssicherheitsbudgets finanzieren ähnliche Plattformen und treiben die Beschaffung über spezialisierte Brandeinheiten hinaus in regionale Traumazentren.

Schnelle Einführung von 3D-Biodruckverfahren

Der Biodruck wandelt die manuelle Transplantatzusammenstellung in eine automatisierte, schichtweise Ablagerung lebender Zellen, Hydrogele und Wachstumsfaktoren um. Eingebetteter Druck bildet nun perfundierbare Kanäle innerhalb dicker Konstrukte und löst damit Diffusionsgrenzen, die früher die Transplantatdicke begrenzten.[1]ScienceDirect-Redakteure, "Eingebettete 3D-Biodrucktechniken," sciencedirect.comAutomatisierung verbessert auch die Charge-zu-Charge-Reproduzierbarkeit, ein Qualitätsmerkmal, das von Regulierungsbehörden bei der Validierung der Fertigungskonsistenz befürwortet wird.

Alternde Bevölkerung mit fragiler Haut und Komorbiditäten

Seneszente Zellen reichern sich in gealterter Haut an und schütten entzündliche Moleküle aus, die die epitheliale Migration und Angiogenese blockieren.[2]Frontiers-Redakteure, "Seneszente Zellen in gealterter Haut," frontiersin.org Da ältere Patienten längere Heilungszeiten benötigen, greifen Kliniker auf mit Vaskularisierungssignalen angereicherte Ersatzstoffe zurück. Öffentliche Kostenträger schaffen Anreize für deren Verwendung, da eine schnellere Wundversorgung die Krankenhausaufenthaltsdauer verkürzt und den Antibiotikaverbrauch reduziert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung in Schwellenländern | -0.60% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Unfähigkeit, Hautanhangsgebilde nachzubilden | -0.50% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Engpässe in der Spendergewebeversorgung | -0.40% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit beim point-of-care Druck | -0.40% | Am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung in Schwellenländern

Viele Entwicklungsländer priorisieren die Primärversorgung gegenüber hochwertigen Wundbehandlungen, was die Akzeptanz trotz hohem klinischen Bedarf verzögert. Das Fehlen formeller Bewertungen von Gesundheitstechnologien schränkt die systematische Wertanalyse ein, und öffentliche Krankenhäuser greifen häufig auf Gaze und Kochsalzlösung zurück. Hersteller entwickeln nun kostengünstige Varianten speziell für diese Regionen, obwohl niedrigere Margen die Reinvestition in Forschung und Entwicklung gefährden.

Regulatorische Unsicherheit beim autologen point-of-care Druck

Im Krankenhaus hergestellte autologe Transplantate verwischen die Grenzen zwischen Medizinprodukten, Biologika und medizinischer Praxis. Wenn die Verarbeitung eine minimale Manipulation überschreitet, reguliert die FDA das Erzeugnis als Arzneimittel, was kostspielige Studien auslöst.[3]Redakteure des Journal of Translational Medicine, "Regulatorische Fragen bei autologen Therapien," translational-medicine.biomedcentral.com Vielen Einrichtungen fehlen GMP-Räume, was den Zugang einschränkt und Risikokapital für mobile Biodrucker abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zelluläre Innovation fordert die Dominanz von Matrizen heraus

Azelluläre Matrizen beherrschten im Jahr 2025 einen Marktanteil von 24,35 % bei gewebegezüchteten Hautersatzstoffen aufgrund einfacherer Sterilisation und lagerbereitiger Logistik. Zelluläre autologe Transplantate verzeichnen jedoch eine CAGR von 13,10 %, angetrieben durch Trends in der personalisierten Medizin und geringere Immunogenität. Krankenhäuser mit dedizierten Gewebelabors setzen diese Lösungen für Geschwüre ein, die auf Medikamente nicht ansprechen. RECELL GO mini, zugelassen im Dezember 2024, behandelt Wunden bis zu 480 cm² mit begrenzter Spenderentnahme und verdeutlicht, wie Automatisierung den Ressourcenbedarf senkt. Mit zunehmendem Volumen wird erwartet, dass Skalenerträge Kostenlücken schließen und die Marktpräferenz hin zu maßgeschneiderten Konstrukten verschieben.

Composite dermo-epidermale Produkte bleiben technisch anspruchsvoll, aber kapazitätsbeschränkt, da die mehrschichtige Herstellung strenge Umgebungskontrolle erfordert. Zelluläre allogene Optionen nehmen eine Mittelposition ein und balancieren Lagerbereitschaft mit biologischer Signalgebung, obwohl Spender pathogen-screening Vorschriften erfüllen müssen, die die Logistik erschweren. Industrieinvestitionen bevorzugen daher bioingedruckte zelluläre autologe Plattformen, die point-of-care Geschwindigkeit mit Immunkompatibilität verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktmaterial: Biosynthetische Innovation stört die Dominanz natürlicher Materialien

Natürliche biologische Gerüste, einschließlich boviner und porciner Dermis, erzielten im Jahr 2025 einen Umsatzanteil von 32,85 %. Ihre Erfolgsbilanz und bekannten Sicherheitsprofile erleichtern die Genehmigung durch Krankenhausausschüsse. Versorgungsengpässe und tierische Ursprungssensibilitäten stimulieren jedoch eine CAGR von 11,05 % bei biosynthetischen Ersatzstoffen, die rekombinantes humanes Kollagen mit robusten Polymeren kombinieren. Krankenhäuser schätzen gleichbleibende mechanische Festigkeit und vorhersehbare Abbaukurven, die die chirurgische Schulung erleichtern.

Innovationen mit marinem Kollagen erweitern die Materialvielfalt. Kerecis nutzte fischbasierte Matrizen, die reich an Omega-3-Lipiden sind, und erlangte 2025 schnell eine Medicare-Kodierung, was die Offenheit der Kostenträger für nachhaltige Biomaterialien verdeutlicht. Rein synthetische Netze behalten Kostenvorteile für großvolumige Verbrennungen und den Notfalleinsatz in Feldkrankenhäusern. Hybride biosynthetische Plattformen dominieren nun die Forschungs- und Entwicklungspipelines mit dem Ziel, biologische Signale zu spiegeln und dabei industrielle Skalierbarkeit zu gewährleisten.

Nach Anwendung: Diabetische Komplikationen treiben Innovationen bei chronischen Wunden voran

Chronische Wunden bildeten im Jahr 2025 24,10 % der Marktgröße für gewebegezüchtete Hautersatzstoffe, doch diabetische Fußgeschwüre befinden sich auf einer CAGR-Trajektorie von 10,98 % bis 2031. Hyperglykämie beeinträchtigt die Leukozyten-funktion und die Angiogenese und fördert die Integration antimikrobieller Peptide und Vasodilatatoren in das Transplantatdesign. Die FDA veröffentlichte 2024 eine Leitlinie, die Arzneimittelstudien für diabetische Fußinfektionen erleichtert und indirekt Kombinationsprodukte fördert.

Verbrennungen und akute Traumata bleiben in tertiären Zentren umsatzstarke Bereiche, da die sofortige Hautbedeckung Flüssigkeitsverlust und Narbenbildung mindert. Operationswunden stellen eine Wachstumsnische dar, da elektive orthopädische und kardiovaskuläre Eingriffe weltweit zunehmen. Kosmetische Rekonstruktion ist zwar eine Nische, erzielt jedoch Premiumpreise und treibt ästhetisch fokussierte Formulierungen voran, die die Narbenarchitektur und Pigmenttreue modulieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung stört krankenhausbezogene Modelle

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 23,10 % aufgrund etablierter Operationssäle und Brandeinheiten. Die häusliche Gesundheitsversorgung entwickelt sich jedoch mit einer CAGR von 8,85 %. Kompakte, vorhydratisierte Verbände ermöglichen es geschulten Pflegekräften, Verbandswechsel in den Wohnungen der Patienten durchzuführen, unterstützt durch Telemonitoring-Apps, die Infektionen frühzeitig erkennen. US-amerikanische Medicare Administrative Contractors verschoben im März 2025 einschränkende Local Coverage Determinations und gewährten vorübergehende Erstattungsstabilität für häusliche Versorgungswege.

Ambulante chirurgische Zentren (ASCs) profitieren ebenfalls, da Kostenträger routinemäßige Transplantationen aus kostenintensiven stationären Betten umleiten. ASCs setzen standardisierte Protokolle ein, verkürzen Durchlaufzeiten und senken den Aufwand pro Eingriff. Spezialisierte Brandeinheiten bieten Führung bei vollschichtigen Verletzungen, die multidisziplinäre Unterstützung erfordern. Insgesamt fördern die Bemühungen der Kostenträger, die Versorgung in kostengünstigere Einrichtungen zu verlagern, die langfristige Nachfrage nach leicht anwendbaren, tragbaren gewebegezüchteten Hautersatzstoffen.

Nach Fertigungstechnologie: Biodruck fordert konventionelle Methoden heraus

Die manuelle Montage dominiert die Stückzahlproduktion 2024, da die Infrastruktur weit verbreitet und regulatorische Einreichungen vertraut sind. Dennoch verzeichnen 3D-gedruckte Transplantate das höchste Wachstum, da programmierbare Ablagerung Dicke, Zelldichte und vaskuläre Architektur anpasst. Der globale 3D-Biodruck-Umsatz wird voraussichtlich von USD 2,24 Milliarden im Jahr 2024 auf USD 6,82 Milliarden bis 2034 steigen, was strategische Kapitalflüsse unterstreicht.

Elektrospinnartige Nanofasern bieten eine hohe Oberfläche, die die Keratinozyten-migration fördert, während dezellularisierte Matrizen natürliche Chemokine ohne immunologischen Ballast erhalten. Lieferanten mit geschlossenen Patronendruckern führen nun Validierungschargen gemäß ISO 13485-Vorschriften durch, reduzieren das Kontaminationsrisiko und erfüllen Rückverfolgbarkeitsauflagen. Der Wettbewerb konzentriert sich auf die Verbindung automatisierter Prozesskontrolle mit skalierbaren Reinraumflächen, die in Krankenhausbudgets passen.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Marktanteil von 29,60 % bei gewebegezüchteten Hautersatzstoffen, gestützt auf Medicare-Codes Q4100–Q4180 und eine robuste private Versicherungsübernahme. Risikokapital bleibt reichlich vorhanden: Das US-amerikanische Segment der regenerativen Medizin wird bis 2033 voraussichtlich USD 80,74 Milliarden erreichen. Die jüngste Verschiebung der Local Coverage Determinations im Jahr 2025 entlastete den kurzfristigen Erstattungsdruck, sodass sich Lieferanten auf die Generierung von Ergebnisdaten statt auf Code-Lobbyarbeit konzentrieren können. Akademische Brandeinheiten in Boston, San Antonio und Los Angeles testen KI-gesteuerte Dosierungspläne und positionieren die Region an der Spitze der evidenzbasierten Wundversorgung.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg mit einer CAGR von 9,02 % bis 2031. Chinas Wundversorgungseinrichtungen wuchsen von 16 im Jahr 2010 auf 357 im Jahr 2019, was das staatliche Engagement für Spezialversorgung verdeutlicht. Städtische Krankenhäuser in Shanghai und Guangzhou testen biosynthetische Folien für diabetische Geschwüre, während Provinzkliniken kostengünstige porcine Matrizen einsetzen. Japans Pharmaceuticals and Medical Devices Agency (PMDA) hat Entwurfsleitlinien veröffentlicht, die Zelldossiers für die Zelltherapie klären und doppelte Genehmigungen für US-amerikanische Entwickler beschleunigen. Südkorea leitet Verteidigungsministeriumszuschüsse in den Biodruck für Kampfwunden und erweitert damit die regionale Innovationsbasis.

Europa verzeichnet eine moderate Expansion, da strenge Bewertungen von Gesundheitstechnologien Preisdisziplin durchsetzen. Deutschlands gesetzliche Krankenversicherungen verlangen schlüssige Kosten-Nutzen-Daten, bevor neue Transplantate gelistet werden, was Pilotregister zur Sammlung von Realdaten veranlasst. Frankreich und die nordischen Länder erstatten biosynthetische Matrizen, die den Pflegeaufwand reduzieren, und erkennen damit langfristige Einsparungen an. Der Nahe Osten & Afrika weisen in Zentren des medizinischen Tourismus wie Dubai schnelles Wachstumspotenzial auf, wo Privatkrankenhäuser auf wohlhabende Brandpatienten abzielen. Das Wachstum in Südamerika ist an die makroökonomische Stabilisierung in Brasilien und Kolumbien gebunden, wo öffentliche Kostenträger schrittweise Budgets für das chronische Wundmanagement bereitstellen.

Regulatorisches Umfeld

Die Regulierung von tissue-engineerten Hautersatzprodukten variiert je nach Produktzusammensetzung und Grad der Manipulation. In den Vereinigten Staaten können minimal manipulierte, homologe menschliche Zellen, Gewebe und zell- und gewebebasierte Produkte (HCT/Ps) unter Section 361 mit den Anforderungen von 21 CFR Part 1271 fallen, während Tissue-Engineering-Produkte mit höherem Risiko und biologisch aktive Produkte eine BLA (Biologika) oder Gerätezulassungswege wie 510(k) oder PMA erfordern können. Kombinationsprodukte unterliegen 21 CFR Part 4, und die FDA-Aufsicht richtet sich nach dem Primary Mode of Action (PMOA) des Produkts, der die Zuweisung des federführenden Centers bestimmt und die cGMP-Vorgaben für Arzneimittel/Biologika mit den Qualitätsmanagementanforderungen für Geräte in Einklang bringt.

In Europa werden tissue-engineerte Produkte üblicherweise als Advanced Therapy Medicinal Products (ATMPs) gemäß Verordnung (EG) Nr. 1394/2007 behandelt, was eine zentralisierte Zulassung und höhere Anforderungen an klinische und herstellungsbezogene Nachweise für den Marktzugang erfordert. Auch die Erstattungspolitik prägt die Kommerzialisierung: In den Vereinigten Staaten zog CMS geplante Local Coverage Determinations für bestimmte Hautersatz-Grafts/zell- und gewebebasierte Produkte zurück, die ursprünglich zum 1. Januar 2026 in Kraft treten sollten, was zeigt, wie Kodierungs- und Erstattungsstabilität parallel zur FDA-Zulassungsstrategie verlaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung biologischer Ausgangsstoffe (spenderbasierte Gewebe, zelluläre Ausgangsmaterialien) und Biomaterialien (Kollagen, Polymere, ECM-abgeleitete Matrizen), unterstützt durch Gewebebanken und spezialisierte Rohstofflieferanten. Vorgelagerte Schwankungen bei der Spenderverfügbarkeit und den Screening-Anforderungen können zelluläre allogene und menschlich abgeleitete Matrizen einschränken, während biosynthetische und synthetische Ausgangsstoffe die Chargenvariabilität verringern, aber eine robuste Lieferantenqualifizierung und Eingangsqualitätskontrolle erfordern. Produktsponsoren nutzen zunehmend CDMOs für die GMP/GTP-Fertigung, einschließlich Prozessvalidierung und regulatorischer Dokumentation, insbesondere für autologe oder komplexe Konstrukte, bei denen Technologietransfer, aseptische Verarbeitung und Freigabeprüfungen Kosten und Durchlaufzeit bestimmen.

Die vorgelagerten Aktivitäten in der Mitte der Wertschöpfungskette konzentrieren sich auf kontrollierte Fertigung (häufig reinraumbasiert), Sterilitätssicherung, Verpackung und Kühlketten- oder validierte Umgebungstemperatur-Logistik, abhängig vom Konstrukttyp (zellulär vs. azellulär). Nachgelagert beschaffen Krankenhaussysteme, spezialisierte Verbrennungszentren, ambulante Operationszentren (ASCs) und häusliche Pflegedienste über Sammeleinkaufsorganisationen und Vertriebsnetzwerke, wobei die Nutzung an Kostenträgerregeln und HCPCS-Kodierungen für Hautersatzprodukte gekoppelt ist. Engpässe treten typischerweise bei der Skalierung auf (Kapazität, Kontaminationsrisiko und Durchlaufzeit für autologe Produkte) sowie bei der grenzüberschreitenden Logistik für biologisch sensible Produkte, was ein Grund dafür ist, dass Hersteller lokalisierte Fertigungsstandorte und CDMO-Partnerschaften anstreben, um die Kontinuität der Versorgung zu sichern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Führende Unternehmen verfügen über robuste Vertriebsnetze, stehen jedoch agilen Neueinsteigern gegenüber, die Nischenwissenschaft ausnutzen. Smith & Nephew verzeichnete im ersten Quartal 2025 ein zugrunde liegendes Umsatzwachstum von 3,8 %, angetrieben durch den Schwung von GRAFIX PLUS. Geistlich Pharma erweiterte die US-Präsenz durch eine Vertriebsvereinbarung mit StimLabs und kombinierte Schweizer Kollagen-Expertise mit inländischer Vertriebskapazität.

Produktdifferenzierung definiert die Positionierung. Kerecis' Fischhautgewebe nutzen intrinsische Omega-3-Lipide für entzündungshemmende Vorteile, während AVITA Medicals sprühbare Epidermiszellen eine Pigmentanpassung für kosmetische Bereiche bieten. SolasCures enzymatisches Aurase Gel erhielt im Juni 2025 den FDA Fast Track-Status, da es auf Kalziphylaxie-Geschwüre abzielt, eine kleine, aber schwerwiegende Patientengruppe. Automatisierungskapazitäten werden zu einem Verhandlungsvorteil in Kostenträgergesprächen, da sie eine gleichbleibende Versorgung und einheitliche Qualität garantieren.

Wachstumspotenziale umfassen infektionskontrollierende Hybridverbände und kostengünstige Produktlinien für Schwellenmärkte, obwohl regulatorische Komplexität aggressive Skalierungen bremst.

Marktführer im Bereich gewebegezüchteter Hautersatzstoffe

Amarantus BioScience Holdings

Organogenesis Inc.

3M Company

Smith & Nephew plc

Tissue Regenix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Erstattungszuordnung und regulatorische Positionierung entwickeln sich zu zentralen kommerziellen Hebeln und schaffen Freiraum für Portfolios, die klar kategorisiert und mit Evidenz für die Kostenerstattung unterlegt sind. In den Vereinigten Staaten setzte CMS die endgültige Regelung des Physician Fee Schedule für CY 2026 mit Wirkung ab Januar 2026 um und führte eine an Zulassungswege gekoppelte Vergütungszuordnung mittels HCPCS-Q41xx-Codes sowie einen einheitlichen nationalen Erstattungssatz (etwa 127,14 USD pro Quadratzentimeter) für nicht-biologische Hautersatzprodukte in nicht-stationären Einrichtungen ein. Dieses Umfeld begünstigt Hersteller, die sich mit Outcome-Daten in stark belasteten Segmenten wie diabetischen Fußulzera differenzieren können, und schafft Raum für Lösungen, die für kostengünstigere Versorgungsorte (ASCs und häusliche Pflege) konzipiert sind, wo standardisierte Anwendung und verlässliche Versorgung die Arbeitsabläufe der Leistungserbringer verbessern.

Technologie- und Fertigungsreife ist ein weiterer kurzfristiger Chancenbereich, insbesondere da automatisierte Arbeitsabläufe und regulatorisch konforme Fertigung zu Voraussetzungen für die Einführung werden. Die FDA-Aktivität unterstützt weiterhin die Produkterneuerung in etablierten Kategorien, unter anderem erhielt Medskin Solutions Dr. Suwelack AG im Mai 2026 die FDA-Zulassung für MatriDerm (K261224) im Rahmen eines Special 510(k) mit beschleunigtem Prüfzeitplan. Auf der Innovationsseite beleuchten wissenschaftliche Veröffentlichungen aus dem Jahr 2026 Fortschritte bei stammzellbasierten Konstrukten und additiven Fertigungsverfahren zur Hautregeneration, was den Forschungs- und Entwicklungsfokus auf Vaskularisierung, geschichtete Architekturen und skalierbare Produktionsmethoden verstärkt, die den Qualitätsanforderungen an Kombinationsprodukte entsprechen und gleichzeitig eine breitere klinische Anwendung unterstützen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Organogenesis gab die Annahme des Biologics License Application für ReNu durch die FDA bekannt, ein amniotisches Suspensions-Allograft, das für die Behandlung von Knie-Osteoarthritis vorgesehen ist, mit einem PDUFA-Zieldatum vom 24. April 2027. Dieser Meilenstein unterstreicht das anhaltende Engagement der FDA im Bereich humaner gewebebasierter Biologika und stärkt Organogenesis' regulatorisches Vorgehen, das auch angrenzende Wund- und Hautersatzportfolios unterstützen kann.

- Mai 2026: Smith & Nephew brachte das RENASYS EDGE Negative Pressure Wound Therapy-System auf den Markt, um die Wartung zu vereinfachen und die Patientenadhärenz zu verbessern. Die Markteinführung untermauert den Trend zu integrierten Wundversorgungsplattformen, die mit fortschrittlichen Verbänden und Hautersatzprodukten kombiniert werden können, um durchgängige Wundmanagementpfade zu unterstützen.

- Dezember 2024: AVITA Medical erhielt die FDA-Zulassung für RECELL GO mini zur Behandlung kleinerer Wunden, wodurch die RECELL-Plattform auf Arbeitsabläufe erweitert wird, die eine geringere Spenderentnahme für definierte Wundflächen erfordern. Die Zulassung erweiterte die Point-of-Care-Optionen für autologe Epidermiszellen und erhöhte den Wettbewerbsdruck auf konventionelle Transplantationsansätze im Bereich Verbrennungen und Trauma.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für tissue-engineerte Hautersatzprodukte als der Umsatz definiert, der durch klinisch angewendete bioengineerte Hautersatzprodukte erzielt wird, die zur Behandlung von akutem und chronischem Hautverlust eingesetzt werden und über Gesundheitsversorgungseinrichtungen bereitgestellt werden.

Ausgeschlossener Umfang: Wir schließen einfache Wundverbände und topische Arzneimittel aus, die nicht als Hautersatz fungieren, sowie nicht-therapeutische, ausschließlich für Forschungszwecke bestimmte Konstrukte.

Übersicht der Segmentierung

- Nach Konstruktionstyp

- Zelluläre Autologe

- Zelluläre Allogene

- Azelluläre Matrizen

- Komposit (Dermo-Epidermal)

- Nach Produktmaterial

- Natürlich/Biologisch

- Synthetisch

- Biosynthetisch

- Nach Biomaterialquelle

- Kollagen

- Chitosan

- Hyaluronsäure

- PEG und andere Polymere

- Nach Fertigungstechnologie

- Konventionell Manuell

- 3D-Gedruckt

- Elektrospinnartige Nanofaser

- Dezellularisierte extrazelluläre Matrix

- Nach Anwendung

- Chronische Wunden

- Diabetische Fußgeschwüre

- Venöse Beingeschwüre

- Druckgeschwüre

- Brand und Trauma

- Thermische Verbrennungen

- Chemische/Strahlenverbrennungen

- Operationswunden

- Kosmetische Rekonstruktion

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Brandeinheiten

- Ambulante chirurgische Zentren

- Häusliche Gesundheitsversorgung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Marktes aufzubauen und Epidemiologie, Verfahrensvolumina und Trends bei Versorgungseinrichtungen zu verankern, die die Nachfrage nach Hautersatzprodukten prägen. Wir stützten uns auf öffentliche Quellen wie die US Centers for Disease Control and Prevention, Gebührenordnungen und Nutzungsveröffentlichungen der Centers for Medicare and Medicaid Services, die Weltgesundheitsorganisation und nationale Statistikbehörden für Bevölkerungs- und Diabetes-Indikatoren.

Um den Bedarf in eine wahrscheinliche Produktnachfrage zu übersetzen, prüften wir zudem Fachpublikationen zur Wund- und Verbrennungsversorgung in peer-reviewten Fachzeitschriften sowie Leitlinien-Gremien und Verbandswebsites (etwa mit Fokus auf Verbrennungen und chronische Wunden), um typische Behandlungspfade und Einführungshürden zu verstehen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden herangezogen, um Signale zur Produktverfügbarkeit, geografischen Fokussierung und Preisgestaltung zu überprüfen, und eine Patentdatenbank wurde selektiv geprüft, um die technologische Richtung einzuschätzen. Die oben aufgeführten Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch Experteninterviews und strukturierte Befragungen mit Herstellern, Vertriebspartnern, Krankenhausbeschaffungs- und Wundversorgungsbeteiligten sowie Klinikern, die in der Behandlung von Verbrennungen und chronischen Wunden tätig sind. Da es sich um einen globalen Markt handelt, stellten wir eine Abdeckung über APAC, EMEA und Amerika sicher, damit regionale Erstattungspraktiken, Unterschiede bei Versorgungsorten und alltägliche Nutzungsmuster in die endgültigen Annahmen einfließen konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | APAC: 47 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 39 % | EMEA: 29 % |

| Kleinere Akteure: 21 % | Manager: 47 % | Amerika: 24 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Krankheitsprävalenz und Fallverläufe in einen behandelten Patientenpool umgerechnet und dann auf die erwartete Produktnutzung über die wichtigsten Wundkategorien hinweg abgebildet werden. In der Praxis werden Indikatoren wie die Belastung durch diabetische Fußulzera, die Inzidenz von Verbrennungen, das Wiederauftreten chronischer Wunden, der Anteil der Behandlung in Krankenhäusern im Vergleich zu ambulanten Einrichtungen sowie Signale zur Erstattungsdeckung genutzt, um Einführung und Nutzung abzubilden.

Diese Gesamtwerte werden anschließend mit selektiven Bottom-up-Näherungen überprüft, etwa durch Zusammenführung einer Stichprobe von Lieferantenumsatzfußabdrücken, Kanal-Feedback zu Absatzbewegungen und einem einfachen ASP-mal-Volumen-Abgleich nach wichtigen Produktfamilien, soweit Daten verfügbar sind. Wenn sich in diesen Kreuzprüfungen Lücken zeigen, passen wir Annahmen auf nachvollziehbare Weise an, meist bei der Nutzung pro behandeltem Fall, der Verteilung der Versorgungsorte oder der regionalen Preisdurchsetzung.

Für die Prognose verwenden wir eine durch Expertenmeinungen gestützte Szenarioanalyse, da Änderungen der Politik und der Erstattung die Einführung schneller verändern können als reine Zeitreihentrends. Das Wachstum wird durch die Kombination des erwarteten Fallwachstums mit schrittweisen Durchdringungsgewinnen prognostiziert, und die Preisgestaltung wird durch eine moderate ASP-Entwicklungslogik abgebildet, die Mixveränderungen und nicht nur die Inflation widerspiegelt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, einschließlich epidemiologischer Ankerpunkte, Verfahrens- oder Besuchsproxys, Erstattungsprüfungen und in Interviews erhobener Realitätschecks auf Lieferantenseite. Ausreißer werden frühzeitig markiert, und ein zweiter Analyst überprüft die Treiberannahmen, bevor die endgültigen Zahlen freigegeben werden.

Das Modell wird jährlich aktualisiert, damit die wichtigsten Nachfrageindikatoren und Preisannahmen aktuell bleiben, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten (etwa eine bedeutende Änderung der Erstattung oder eine bemerkenswerte regulatorische Zulassung, die den adressierbaren Einsatz erweitert). Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Daten und aktuelles Expertenfeedback berücksichtigt sind.

Vergleich der Marktgröße für tissue-engineerte Hautersatzprodukte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für tissue-engineerte Hautersatzprodukte stimmen oft nicht überein, da der zugrunde liegende Umfang und der Bewertungszeitpunkt unterschiedlich festgelegt werden können und dieselbe klinische Nachfrage dann auf unterschiedliche Weise bepreist wird. Unterschiede ergeben sich auch daraus, wie jede Quelle Dienstleistungsumsätze behandelt, welche Endverbrauchseinrichtungen erfasst werden und wie schnell Annahmen nach Erstattungs- oder Einführungsänderungen aktualisiert werden.

Einige veröffentlichte Zahlen werden auf Herstellerebene dargestellt und können damit verbundene Dienstleistungen einschließen, was die gemessene Umsatzebene verändert. In den Berechnungen von Mordor Intelligence werden die Gesamtwerte auf der Ebene des Produktmarktes gehalten, ausgerichtet auf die klinische Nutzung, und einfache Wundverbände und andere Nicht-Ersatz-Verbrauchsmaterialien werden nicht in den Markt eingerechnet, selbst wenn sie in benachbarten Ausgaben für Wundversorgung erscheinen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,50 Mrd. USD (2025) | |

| Globaler Marktverlag A | 2,03 Mrd. USD (2025) | Verwendet eine Ab-Werk-Betrachtung und behält den Umsatz möglicherweise auf Herstellerverkaufsebene bei, einschließlich zugehöriger Dienstleistungen, was die Behandlung von Preisgestaltung und Kanalaufschlägen im Vergleich zu einer Endmarkt-Produktumsatzbetrachtung verändern kann. |

| Branchenforschungsportal B | 2,30 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, und die Größenbestimmung kann sich je danach verändern, wie Fallvolumina chronischer Wunden und der Versorgungsort-Mix in Einführungsraten über verschiedene Regionen hinweg übersetzt werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Entscheidungen zur Umsatzebene, die Ausrichtung des Basisjahres und die Art, wie die Einführung von der Wundlast in die behandelte Nutzung übersetzt wird. Indem die Eingaben an beobachtbare Versorgungspfade gebunden bleiben und wichtige Variablen wie behandelter Pool, Verteilung der Versorgungsorte und Preisdurchsetzung erneut überprüft werden, bleibt die endgültige Schätzung leicht nachvollziehbar und reproduzierbar.

Im Bericht beantwortete wichtige Fragen

Wie hoch ist der aktuelle Wert des Markts für gewebegezüchtete Hautersatzstoffe?

Der Markt für gewebegezüchtete Hautersatzstoffe beläuft sich im Jahr 2026 auf USD 2,62 Milliarden und wird bis 2031 voraussichtlich USD 3,33 Milliarden erreichen.

Welcher Konstruktionstyp wächst am schnellsten?

Zelluläre autologe Produkte verzeichnen bis 2031 eine CAGR von 13,10 % und spiegeln die starke Nachfrage nach personalisierten Transplantaten wider.

Warum gewinnen biosynthetische Materialien an Bedeutung?

Biosynthetische Gerüste verbinden biologische Funktionalität mit Fertigungskonsistenz und treiben eine CAGR von 11,05 % über den Zeitraum 2026–2031 an.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum zeigt das schnellste Tempo mit einer CAGR von 9,02 % aufgrund von Upgrades der Gesundheitsinfrastruktur und demografischen Verschiebungen.

Wie beeinflusst die häusliche Gesundheitsversorgung die Marktdynamik?

Die häusliche Wundversorgung wächst mit einer CAGR von 8,85 %, da tragbare, leicht anzuwendende Ersatzstoffe die Abhängigkeit von stationären Aufenthalten reduzieren und Kosten senken.

Seite zuletzt aktualisiert am: