Größe und Marktanteil des Marktes für Weichteilreparatur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.23 Milliarden US-Dollar |

| Marktgröße (2031) | 20.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

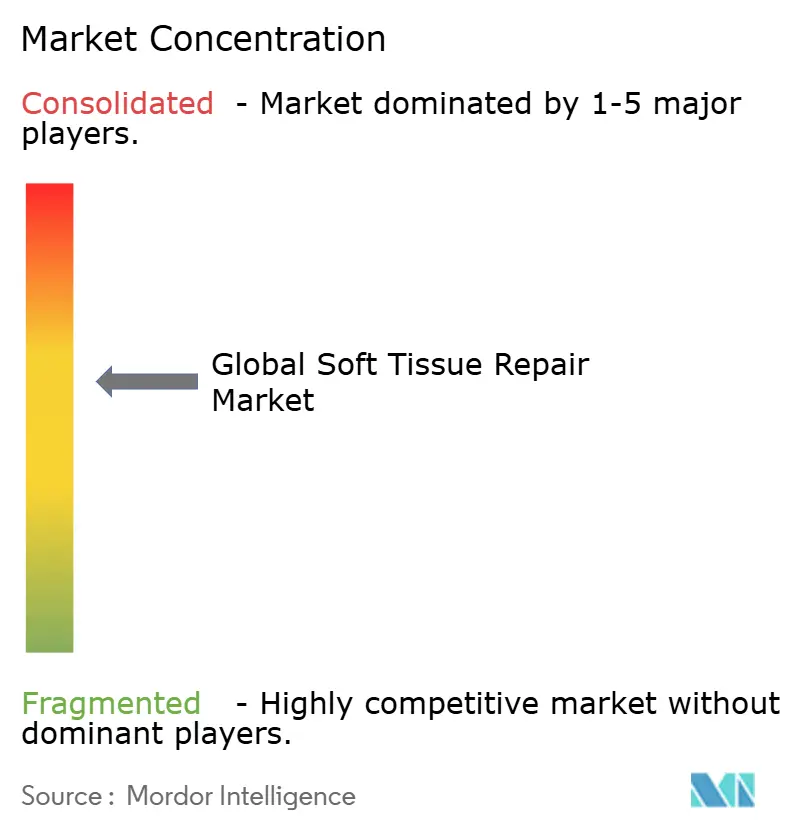

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Weichteilreparatur von Mordor Intelligence

Die globale Marktgröße für Weichgewebereparatur wurde im Jahr 2025 auf 15,51 Milliarden USD geschätzt und soll von 16,23 Milliarden USD im Jahr 2026 auf 20,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch eine alternde Bevölkerung, einen stetigen Anstieg von Sportverletzungen und die zunehmende Verlagerung von Eingriffen in ambulante Operationszentren (ASCs) gestützt. Rasche Produktinnovationen – von biotechnisch hergestellten Netzen über 3D-gedruckte Gerüste bis hin zu nahtlosen Fixierungssystemen – beleben die Wettbewerbslandschaft kontinuierlich. Die zunehmende regulatorische Kontrolle herkömmlicher synthetischer Netze lenkt Chirurgen hin zu biologischen und hybriden Alternativen, die eine bessere Biokompatibilität versprechen. Gleichzeitig verstärken die Kostendämpfungsmaßnahmen der Kostenträger den Bedarf an Geräten, die für den ambulanten Bereich optimiert sind, ohne klinische Ergebnisse zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

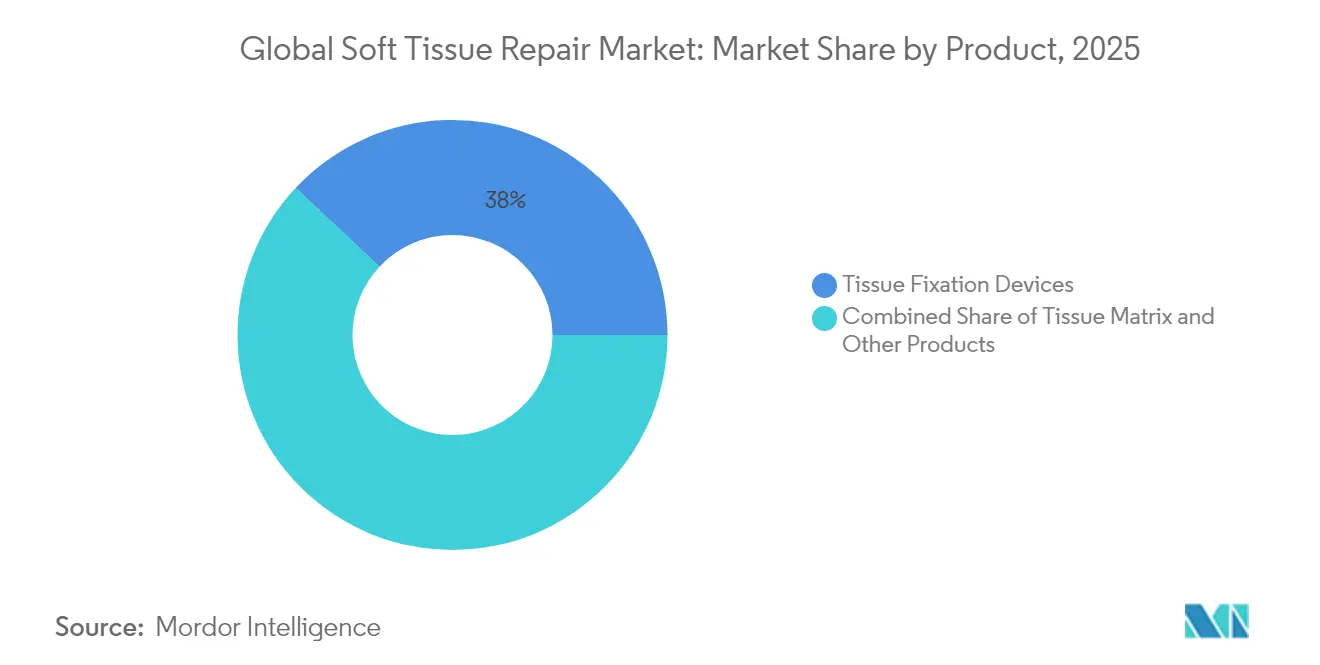

- Nach Produkt führten Gewebefixierungsgeräte im Jahr 2025 mit einem Umsatzanteil von 38,02 % am Markt für Weichgewebereparatur; Gewebematrizen werden voraussichtlich bis 2031 mit einer CAGR von 5,15 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 28,05 % am Markt für Weichgewebereparatur auf die Hernienreparatur, während Orthopädie & Sportmedizin zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen wird.

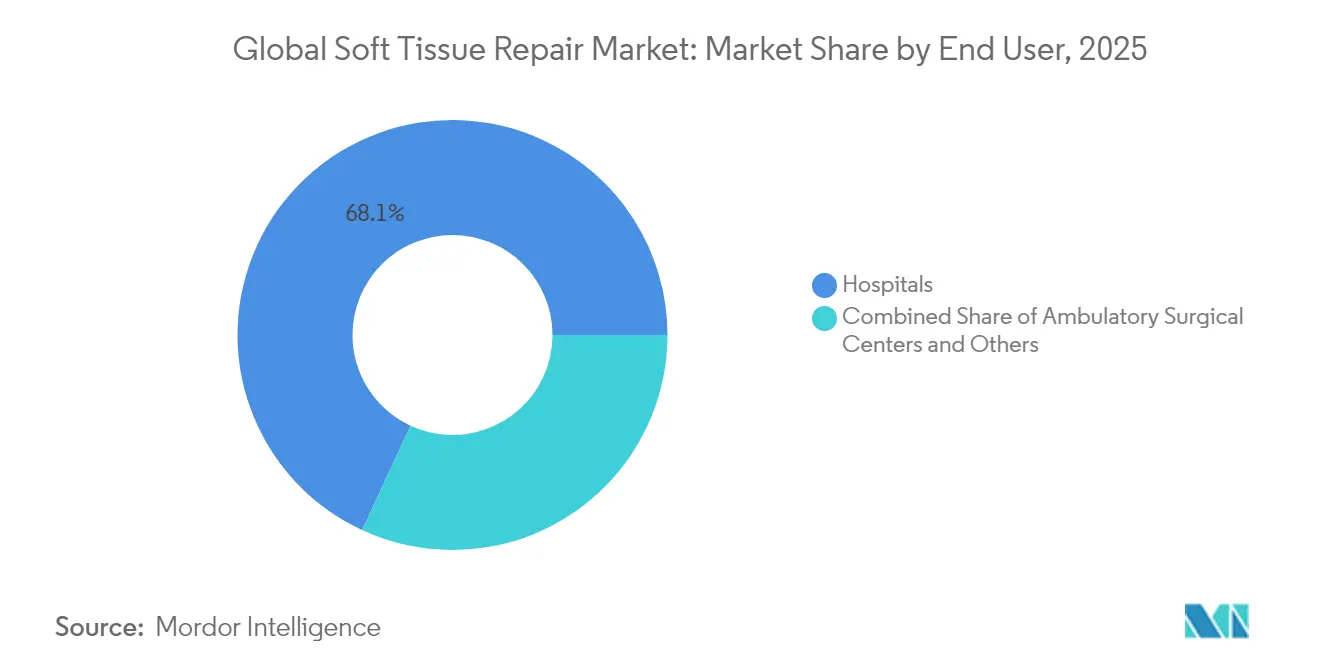

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 68,10 % am Markt für Weichgewebereparatur; ASCs werden im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer CAGR von 5,65 % verzeichnen.

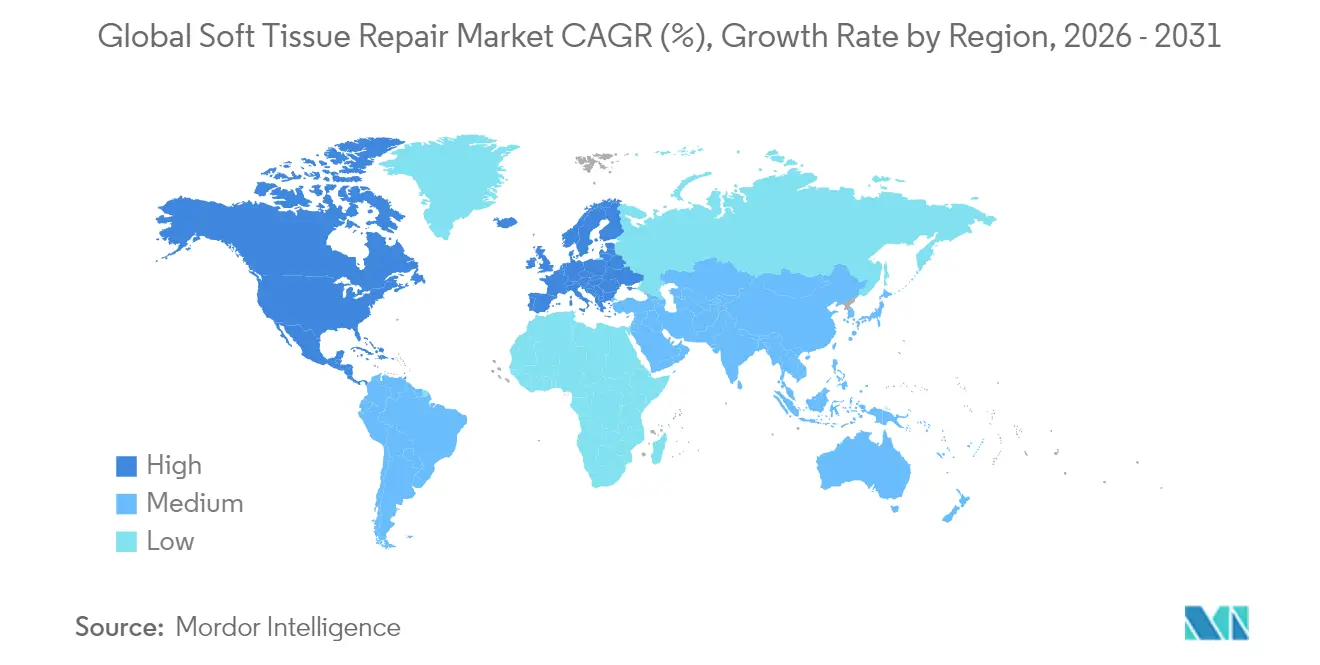

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,55 % am Markt für Weichgewebereparatur; Asien-Pazifik soll im Zeitraum 2026–2031 die höchste regionale CAGR von 5,90 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Weichteilreparatur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende sportbedingte Verletzungen | +0.8% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Trauma- und Straßenunfallfälle | +0.6% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.2% | Global, verstärkt in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei biotechnisch hergestellten Netzen & Fixierungsgeräten | +0.9% | Nordamerika & Europa; Einführung breitet sich weltweit aus | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren | +1.1% | Nordamerika, Ausbreitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte patientenspezifische Gerüste | +0.7% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende sportbedingte Verletzungen

Ein stetiger Anstieg der sportlichen Beteiligung in allen Altersgruppen hält den Markt für Weichgewebereparatur auf einem Wachstumskurs. Die Inzidenz chirurgisch behandelter Oberschenkelmuskelriss-Verletzungen stieg in Schweden zwischen 2001 und 2023 um mehr als das Dreifache. Ähnliche Trends zeigen sich bei Traumata der oberen Extremitäten, wo die Zahl der Handverletzungsfälle von 2007 bis 2022 jährlich um 2 % zunahm. Ältere Freizeitsportler weisen häufig eine verminderte Gewebequalität auf, was die Nachfrage nach fortschrittlichen biologischen Transplantaten und lastverteilenden Fixierungssystemen ankurbelt, die die Rehabilitationszeiten verkürzen. Gerätehersteller, die in dieser Kohorte eine schnellere funktionelle Erholung nachweisen können, verschaffen sich einen klaren Wettbewerbsvorteil.

Zunehmende Trauma- und Straßenunfallfälle

Straßenverkehrsunfälle stellen nach wie vor eine erhebliche globale Gesundheitsbelastung dar, insbesondere in Schwellenländern. Komplexe Extremitätenverletzungen betreffen häufig mehrere Weichgewebeschichten, was Chirurgen dazu veranlasst, integrierte Reparaturplattformen zu bevorzugen, die Fixierungs-, Gerüst- und hämostatische Funktionen kombinieren. Regionale Unterschiede in den Traumamustern zwingen Hersteller dazu, Schulungs- und Bestandsmodelle an lokale Bedürfnisse anzupassen. Da Regierungen in Asien und Lateinamerika Upgrades ihrer Traumasysteme einführen, wird erwartet, dass die Eingriffszahlen den Markt für Weichgewebereparatur weiter ankurbeln werden.

Wachsende geriatrische Bevölkerung

Es wird prognostiziert, dass bis 2045 fast die Hälfte der postmenopausalen Frauen an Erkrankungen des Bewegungsapparates leiden wird. Die altersbedingte Hernien-Prävalenz steigt ebenfalls, wobei im Jahr 2021 6,75 Millionen bestehende Fälle bei Erwachsenen gezählt wurden. Ältere Patienten zeigen eine langsamere Heilung und ein höheres Rückfallrisiko, was das Interesse an kollagenbasierten und bio-induktiven Implantaten steigert, die die Geweberegeneration unterstützen. Anbieter mit langfristigen klinischen Daten in geriatrischen Kohorten sind gut positioniert, um Marktanteile zu gewinnen.

Technologische Fortschritte bei biotechnisch hergestellten Netzen & Fixierungsgeräten

Hydrogel-Beschichtungen aus extrazellulärer Matrix (ECM) dämpfen chronische Entzündungen rund um Polypropylennetze erheblich. Lichtaktivierte Polymere eliminieren Nähte bei der Reparatur peripherer Nerven und unterstreichen einen breiteren Trend hin zu weniger invasiven, zeitsparenden Techniken. Kontinuierliche Produktverbesserungen helfen Herstellern, die doppelte Herausforderung der Kostenbeschränkungen in ambulanten Operationszentren und der Leistungskennzahlen von Krankenhäusern zu meistern, und stärken den gesamten Markt für Weichgewebereparatur.

Expansion ambulanter Operationszentren treibt Eingriffszahlen an

Ambulante Operationszentren führten im Jahr 2024 72 % aller Operationen in den USA durch und sind auf dem Weg zu einem Volumenwachstum von 21 % bis 2034 [1]Mukerji S., „Starkes Wachstum im Bereich ambulanter Operationszentren,” ascfocus.org . Protokolle zur Entlassung am selben Tag zwingen Gerätehersteller dazu, kürzere Einrichtungs- und Operationszeiten nachzuweisen. Unternehmen, die Implantate mit auf ambulante Operationszentren zugeschnittenen Einweginstrumenten bündeln können, können Umsatzströme ausbauen, selbst wenn die Stückpreise unter Abwärtsdruck geraten.

3D-gedruckte patientenspezifische Gerüste

Die additive Fertigung erzeugt heute anatomisch angepasste Patches und Kanäle, die komplexe Defekte mit minimalem Nachschneiden abdecken. Frühe Studien zu koralleninspirierten Transplantaten zeigen eine vollständige Integration innerhalb von 6–12 Monaten, verglichen mit längeren Zeiträumen bei herkömmlichen Allotransplantaten. Da der Zugang zu Druckern über akademische Zentren hinaus zunimmt, werden patientenspezifische Konstrukte voraussichtlich ein bedeutendes Umsatzsegment innerhalb des Marktes für Weichgewebereparatur bilden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Gerätekosten | -0.9% | Global, stärkere Auswirkungen in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Infektionsstreitigkeiten & strenge Netzregulierungen | -1.2% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Erstattungswiderstand bei neuartigen biologischen Netzen | -0.8% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Chirurgenausbildung in Schwellenmärkten | -0.6% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Gerätekosten

Premium-Biomatrizen können ein Vielfaches des Preises eines Standard-Polypropylennetzes kosten. US-amerikanische Kostenträger begrenzen nun die Anzahl der Anwendungen für bestimmte Hauttransplantate und verlangen vergleichende Nachweise der Überlegenheit [2]Zentren für Medicare & Medicaid-Dienste, „Hautsubstitut-Transplantate LCD,” cms.gov. Ähnliche Prüfungen durch private Versicherer haben viele neuartige Transplantate als experimentell eingestuft. Ohne nachhaltige Ergebnisdaten stagniert die Einführung in kostenempfindlichen Umgebungen und verlangsamt das Tempo, mit dem der Markt für Weichgewebereparatur auf neuere Materialien umstellt.

Infektionsstreitigkeiten & strenge Netzregulierungen

Netzbedingte Rechtsstreitigkeiten haben bei einem einzigen Hersteller die Marke von 1 Milliarde USD an Vergleichszahlungen überschritten. Die Neueinstufung von transvaginalen Netzen durch die FDA in Klasse III verschärfte die Anforderungen an die Marktzulassung, und die laufenden Überprüfungen von Herniennetzen belasten das Vertrauen der Chirurgen. Die daraus resultierende Risikoaversion kann Erstimplantationen einschränken und die Ersatznachfrage dämpfen.

Erstattungswiderstand bei neuartigen biologischen Netzen

US-amerikanische Versicherungsträger stufen hochpreisige dermale Matrizen zunehmend als experimentell ein, wenn randomisierte Daten spärlich sind. Europäische Behörden zeigen ähnliche Zurückhaltung und drängen auf wertbasierte Beschaffung. Diese Maßnahmen zwingen Anbieter, längere und kostspieligere Studien durchzuführen, was die kurzfristige Umsatzexpansion im Markt für Weichgewebereparatur dämpft.

Begrenzte Chirurgenausbildung in Schwellenmärkten

In Asien-Pazifik und Lateinamerika verlangsamen Defizite in der fortgeschrittenen laparoskopischen und arthroskopischen Ausbildung die Einführung von Implantaten der nächsten Generation. Staatliche Bemühungen zur Durchsetzung von Marketingkodizes und Gerätegesetzen verlängern zwar die Genehmigungsfristen, verbessern aber gleichzeitig die Sicherheit. Anbieter müssen in Betreuungsprogramme und lokale Evidenz investieren, um das Wachstumspotenzial zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fixierungsgeräte bleiben Eckpfeiler, Matrizen beschleunigen sich

Fixierungsgeräte hielten im Jahr 2025 einen Anteil von 38,02 % am Markt für Weichgewebereparatur, gestützt durch die Vertrautheit der Chirurgen mit Nahtankern, Interferenzschrauben und medizinischen Klebstoffen. Die FDA-Zulassung für die erweiterten BioBrace-Indikationen von CONMED im Jahr 2025 fügt dem Label über 50 orthopädische Eingriffe hinzu. Der flüssige Klebstoff von TELA Bio, der 2024 eingeführt wurde, bietet eine nahtlose Option für den Hernienabschluss. Kontinuierliche Innovation sichert den Umsatzstrom dieses Segments.

Gewebematrizen werden voraussichtlich alle anderen Kategorien mit einer CAGR von 5,15 % übertreffen. Kollagen-Elastin-Hybride und ECM-beschichtete Polypropylennetze zeigen in präklinischen Modellen reduzierte Rückfallraten und niedrigere Entzündungsprofile. Da Kostenträger den langfristigen Kosteneinsparungen durch weniger Nachoperationen zunehmend aufgeschlossen gegenüberstehen, ist dieses schnell wachsende Segment bereit, seinen Anteil an der Marktgröße für Weichgewebereparatur zu vergrößern.

Nach Anwendung: Hernienreparatur dominiert, Orthopädie & Sportmedizin wächst stark

Die Hernienreparatur machte im Jahr 2025 28,05 % der Marktgröße für Weichgewebereparatur aus, gestützt durch mehr als 1,2 Millionen jährliche Eingriffe allein in den Vereinigten Staaten. Standardisierte Kodierung sorgt für vorhersehbare Erstattungen und hält die Volumina hoch.

Orthopädie & Sportmedizin wird voraussichtlich mit einer CAGR von 5,55 % wachsen, dem schnellsten unter allen Anwendungen. Die FDA-Zulassung für das erste regenerative Meniskusimplantat im Jahr 2024 eröffnete eine neue therapeutische Grenze. Bio-induktive Schulterpatches haben in multizentrischen Studien Reduktionen der Rotatorenmanschetten-Rissraten von bis zu 86 % erzielt. Diese Erfolge stärken das Vertrauen der Chirurgen und lenken Forschungs- und Entwicklungsinvestitionen.

Nach Endnutzer: Krankenhäuser behalten die Führung, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser erwirtschafteten 2025 68,10 % des Umsatzes dank einer Infrastruktur, die für komplexe, hochakute Fälle geeignet ist. Die ausgeprägte Migration in den ambulanten Bereich beginnt jedoch, den Fallmix zu verschieben. Medicare meldete 2023 3,4 Millionen Eingriffe in ambulanten Operationszentren für seine Versicherten, was einem Anstieg von 5,7 % gegenüber dem Vorjahr entspricht. Ambulante Operationszentren, die von 45–60 % niedrigeren Kosten und kürzeren Wartezeiten profitieren, werden voraussichtlich am schnellsten mit einer CAGR von 5,65 % wachsen und sind damit ein entscheidendes Wettbewerbsfeld im Markt für Weichgewebereparatur.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 42,55 % den Markt für Weichgewebereparatur und wird voraussichtlich bis 2031 die Führungsposition behalten. Ein ausgereiftes Netzwerk ambulanter Operationszentren führt nun 72 % der US-amerikanischen Operationen durch und steigert den Durchsatz bei gleichzeitiger Kostenkontrolle. Die FDA genehmigt weiterhin bahnbrechende Geräte wie Humacytes azelluläres Gefäß für die Traumareparatur und stärkt damit das Innovationsökosystem der Region.

Europa behält eine solide Position dank universeller Gesundheitssysteme und der CE-Kennzeichnungsharmonisierung. Dennoch veranlassen Haushaltszwänge zu strengeren Bewertungen von Gesundheitstechnologien, die die Erstattung für Premium-Biomatrizen verlangsamen. Laufende Investitionen in Robotik und additive Fertigung halten lokale Anbieter wettbewerbsfähig und sichern die Rolle der Region bei der Gestaltung von Lösungen der nächsten Generation für den Markt für Weichgewebereparatur.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,90 %. Die regulatorische Modernisierung in China und Indien klärt Zulassungswege, während eine alternde Bevölkerung den Kandidatenpool für Hernien- und Rotatorenmanschetteneingriffe erweitert. Japans Einführung bio-induktiver Implantate unterstreicht den Appetit der Region auf fortschrittliche, aber klinisch validierte Technologien.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Johnson & Johnson führt mit einem Umsatzanteil von 13 % über die Portfolios von Ethicon und DePuy Synthes, gestützt durch beträchtliche Forschungs- und Entwicklungsbudgets. Stryker stärkte sein Fixierungssortiment durch die Übernahme von Artelon im Jahr 2024 und schloss 2025 einen Deal im Wert von 4,9 Milliarden USD für Inari Medical ab, um in den Bereich vaskuläres Trauma einzutreten.

Smith+Nephew, aktiv in den Bereichen Orthopädie und Wundversorgung, brachte 2024 16 neue Produkte auf den Markt und nutzt seine REGENETEN-Plattform, um die Beziehungen zu Sportmedizinchirurgen zu vertiefen.

Innovationspipelines konzentrieren sich auf drei Bereiche: biologische oder hybride Netze, die das Risiko von Nachoperationen senken, personalisierte 3D-gedruckte Gerüste für komplexe Defekte sowie flüssige oder lichtaktivierte Fixierungssysteme, die die Operationszeit verkürzen – ein entscheidender Faktor für ambulante Operationszentren mit hohem Durchsatz. Unternehmen, die Nachweise für schnellere Erholung und niedrigere Komplikationsraten liefern, werden voraussichtlich ihre Positionen im Markt für Weichgewebereparatur festigen.

Marktführer im Bereich Weichteilreparatur

Arthrex, Inc.

Boston Scientific Corporation

Stryker

Medtronic

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Johnson & Johnson MedTech unterzeichnete einen exklusiven US-Vertriebsvertrag mit Responsive Arthroscopy und erweiterte damit sein sportmedizinisches Weichgewebeangebot.

- Juni 2024: Axogen führte Avive+ resorbierbare Weichgewebematrix zum Schutz peripherer Nerven ein.

- Februar 2024: Smith+Nephew stellte auf dem AAOS das CARTIHEAL AGILI-C Knorpelimplantat zusammen mit REGENETEN vor und stärkte damit sein Sportfranchise.

Berichtsumfang des Marktes für Weichteilreparatur

Gemäß dem Umfang des Berichts bezieht sich das Verfahren zur Weichgewebereparatur auf eine Reihe von Prozessen, bei denen Weichgewebe durch Regeneration und Rekonstruktion mithilfe verschiedener Medizinprodukte repariert wird. Eine Weichgewebeverletzung ist jedoch durch Schäden an Muskeln, Bändern oder Sehnen im gesamten Körper gekennzeichnet. Sie tritt häufig bei Sport- und Trainingsaktivitäten auf, aber manchmal können auch einfache alltägliche Aktivitäten zu Weichgewebeverletzungen führen. Der Markt für Weichgewebereparatur ist segmentiert nach Produkt (Gewebefixierungsgeräte (Nahtanker, Nähte, Interferenzschrauben und andere Geräte), Gewebematrix (Synthetisches Netz und Biologisches Netz), Anwendung (Orthopädie, Zahnreparatur, Hernienreparatur, Brustrekonstruktion, Hautreparatur, Becken- und Vaginalprolapsereparatur und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Gewebefixierungsgeräte | Nahtanker |

| Nähte & Klammern | |

| Interferenzschrauben | |

| Cyanoacrylat- & Fibrinkleber | |

| Gewebematrix | Synthetisches Netz |

| Biologisches / Hybrides Netz | |

| Andere Produkte |

| Orthopädie & Sportmedizin |

| Zahnreparatur |

| Hernienreparatur |

| Brustrekonstruktion |

| Haut- & Verbrennungsreparatur |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Gewebefixierungsgeräte | Nahtanker |

| Nähte & Klammern | ||

| Interferenzschrauben | ||

| Cyanoacrylat- & Fibrinkleber | ||

| Gewebematrix | Synthetisches Netz | |

| Biologisches / Hybrides Netz | ||

| Andere Produkte | ||

| Nach Anwendung | Orthopädie & Sportmedizin | |

| Zahnreparatur | ||

| Hernienreparatur | ||

| Brustrekonstruktion | ||

| Haut- & Verbrennungsreparatur | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Weichgewebereparatur?

Die Größe des globalen Marktes für Weichgewebereparatur wird voraussichtlich im Jahr 2026 einen Wert von 16,23 Milliarden USD erreichen und mit einer CAGR von 4,62 % auf 20,33 Milliarden USD bis 2031 wachsen.

Welches Produktsegment wächst am schnellsten?

Gewebematrizen, einschließlich biologischer und hybrider Netze, werden voraussichtlich bis 2031 mit einer CAGR von 5,15 % wachsen.

Wer sind die wichtigsten Akteure im globalen Markt für Weichgewebereparatur?

Arthrex, Inc., Boston Scientific Corporation, Stryker, Medtronic und Baxter International Inc. sind die wichtigsten Unternehmen, die im globalen Markt für Weichgewebereparatur tätig sind.

Warum sind ambulante Operationszentren wichtig für das Marktwachstum?

Ambulante Operationszentren führen nun die Mehrheit der US-amerikanischen Operationen durch und bieten niedrigere Kosten und schnellere Abläufe, was die Einführung von Geräten fördert, die für den ambulanten Einsatz optimiert sind.

Welche Region hat den größten Anteil am globalen Markt für Weichgewebereparatur?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für Weichgewebereparatur.

Seite zuletzt aktualisiert am: