Marktgröße und Marktanteil für Sauerstofftherapiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

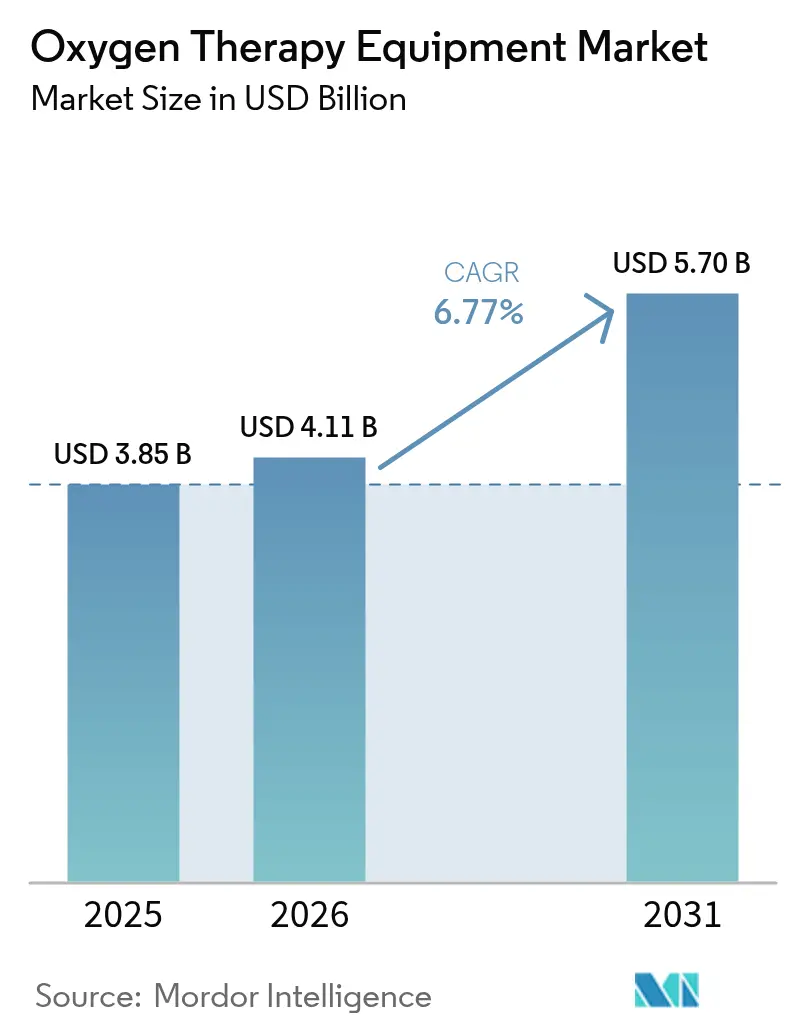

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 5.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

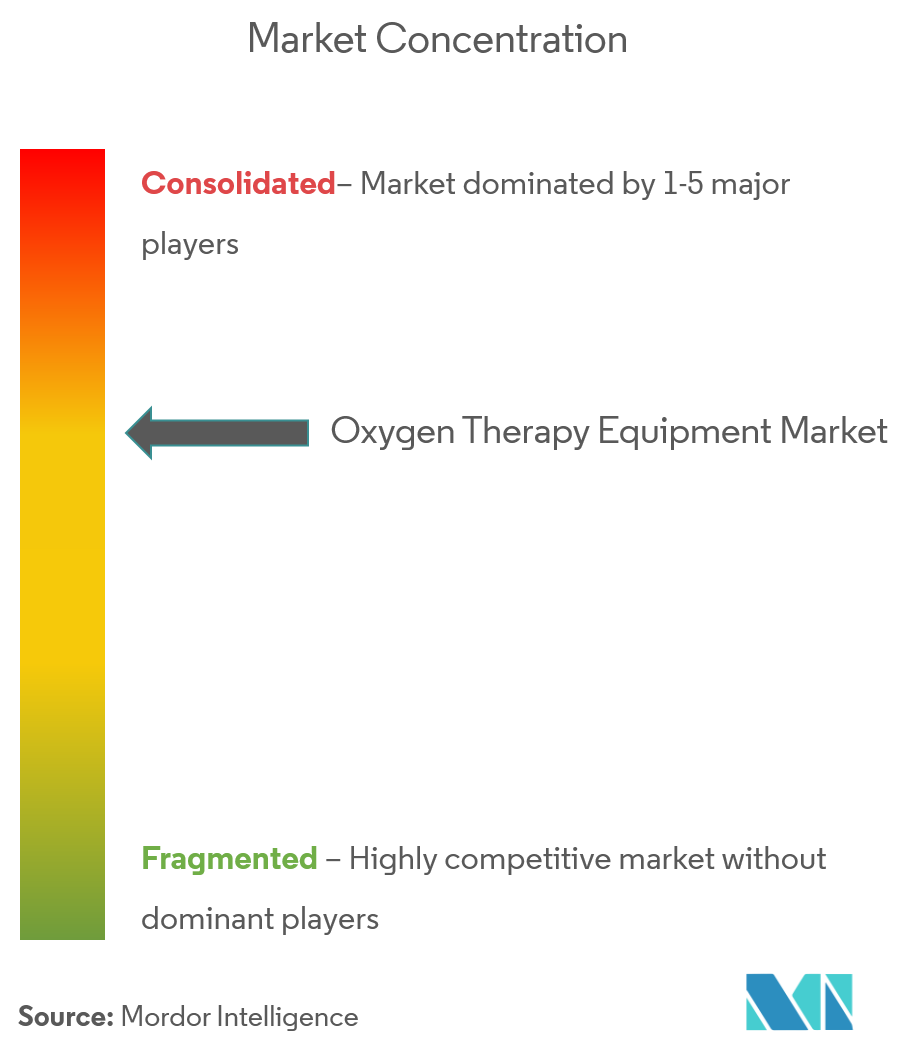

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sauerstofftherapiegeräte von Mordor Intelligence

Die Marktgröße für Sauerstofftherapiegeräte wird voraussichtlich von 3,85 Milliarden USD im Jahr 2025 auf 4,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,77 % über den Zeitraum 2026–2031 einen Wert von 5,7 Milliarden USD erreichen. Das Wachstum wird durch die steigende globale Belastung durch chronische Atemwegserkrankungen, eine rasche Gerätminiaturisierung, anhaltende Investitionen in die häusliche Gesundheitsversorgung und unterstützende Erstattungsrahmen vorangetrieben. Zunehmende Produktrückrufe und Marktaustritte namhafter Hersteller weiten Versorgungslücken aus, die agile Wettbewerber füllen, während IoT-gestütztes Monitoring die Versorgungspfade in akuten und chronischen Umgebungen neu definiert. Gleichzeitig prägen sich entwickelnde regulatorische Rahmenbedingungen und Schwachstellen in der Lieferkette auf Komponentenebene die Wettbewerbsstrategien und Kapitalallokationsprioritäten. Der gestiegene klinische Bedarf an tragbaren Konzentratoren, Telemedizin-Integration und fortschrittlichen Batteriechemien unterstreicht die Ausrichtung des Marktes auf patientenzentrierte, datengesteuerte Lösungen für die Atemwegsversorgung.

Wichtigste Erkenntnisse des Berichts

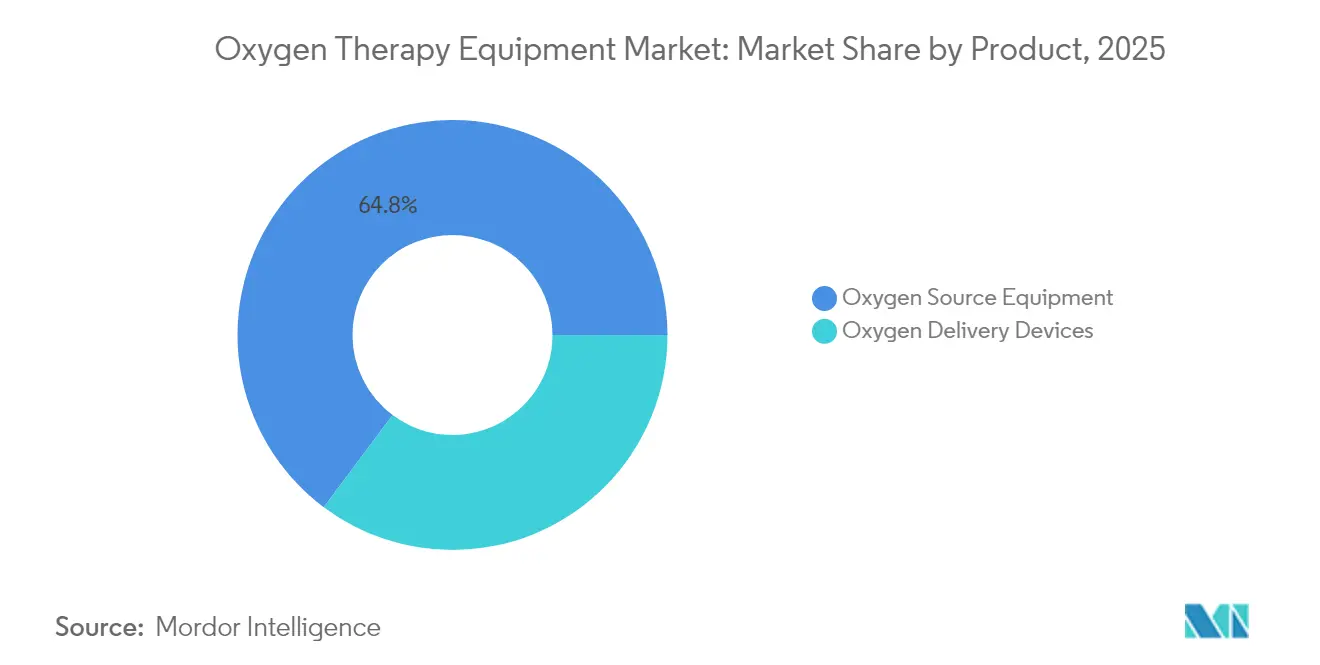

- Nach Produktkategorie führte Sauerstoffquellgeräte mit einem Marktanteil von 64,78 % am Markt für Sauerstofftherapiegeräte im Jahr 2025; Sauerstoffabgabegeräte werden voraussichtlich bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Tragbarkeit hielten stationäre Geräte im Jahr 2025 einen Anteil von 53,10 % an der Marktgröße für Sauerstofftherapiegeräte, während tragbare Geräte mit einer CAGR von 8,42 % bis 2031 das schnellste Prognosewachstum verzeichnen.

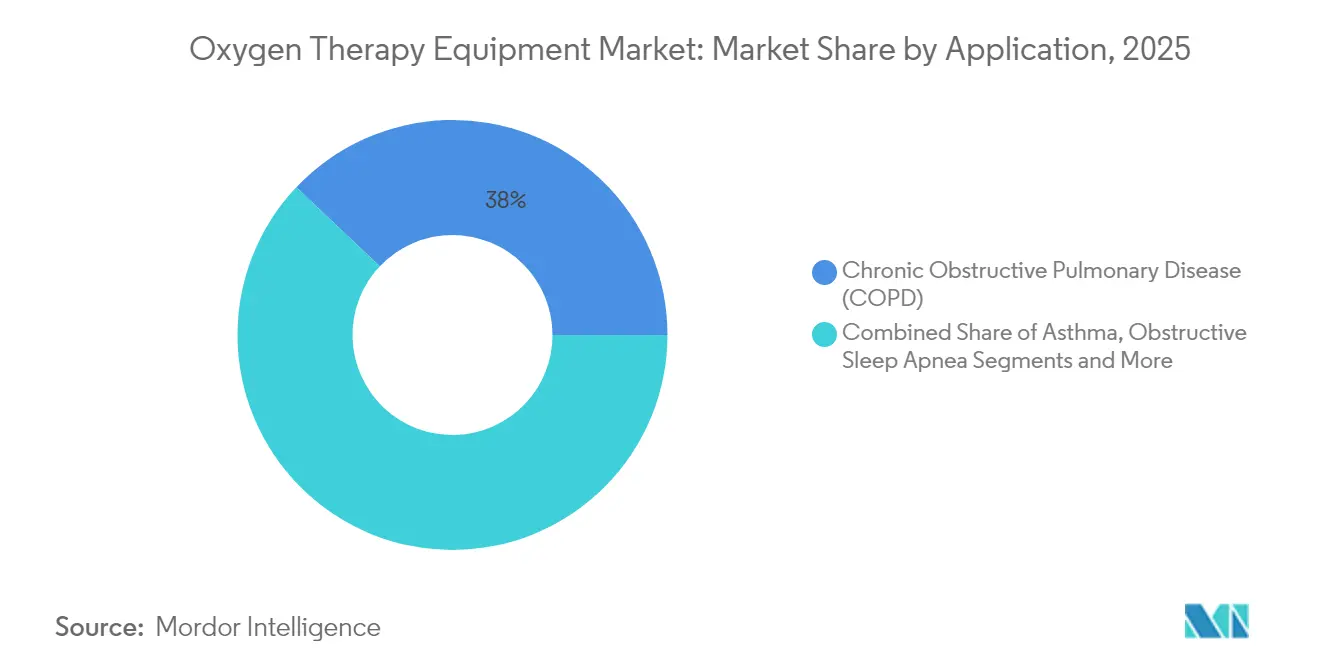

- Nach Anwendung entfiel auf COPD im Jahr 2025 ein Anteil von 37,95 % an der Marktgröße für Sauerstofftherapiegeräte; obstruktive Schlafapnoe wächst bis 2031 mit einer CAGR von 7,81 %.

- Nach Endnutzer wächst die häusliche Gesundheitsversorgung mit einer CAGR von 8,02 % und übertrifft damit Krankenhäuser, die 40,92 % des Umsatzes im Jahr 2025 auf sich vereinten.

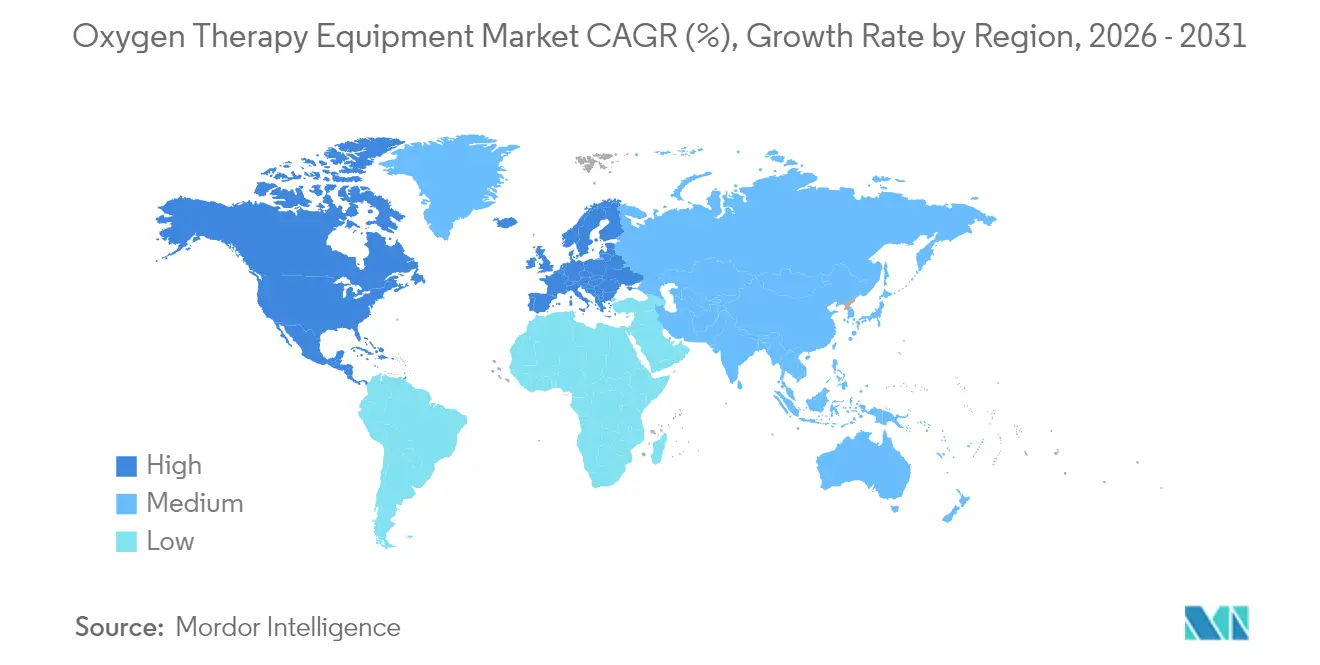

- Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 43,05 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,66 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sauerstofftherapiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von COPD und anderen Atemwegserkrankungen | +1.8% | Global, mit höchster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur häuslichen Sauerstofftherapie und tragbaren Geräten | +1.5% | Nordamerika und EU als Kernmärkte, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Rasche Gerätminiaturisierung und IoT-gestütztes Monitoring | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Krankenhausakreditierungsstandards, die eine 24/7-Pulsoxymetrie und eine zuverlässige Sauerstoffversorgung vorschreiben | +1.0% | Nordamerika und EU vorrangig, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Lithium-Schwefel-Batterien der nächsten Generation für ultraleichte tragbare Sauerstoffkonzentratoren | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach telemedizinisch integriertem Fernmanagement von Sauerstofftherapie | +0.7% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von COPD und anderen Atemwegserkrankungen

Die zunehmende Inzidenz von COPD, Asthma und interstitiellen Lungenerkrankungen ist ein entscheidender Nachfragetreiber für den Markt für Sauerstofftherapiegeräte. Fast 90 % der COPD-bedingten Todesfälle ereignen sich in Ländern mit niedrigem und mittlerem Einkommen, was auf ungedeckten therapeutischen Bedarf hinweist [1]Weltgesundheitsorganisation, "Chronisch obstruktive Lungenerkrankung," who.int. Umweltverschmutzung macht 41,79 % der COPD-Risikofaktoren bei jüngeren Kohorten aus, während Rauchen 19,81 % beiträgt, was auf eine strukturelle Nachfrage unabhängig von Tabaktrends hinweist. Mit der Alterung der Weltbevölkerung steigt die Prävalenz parallel dazu, insbesondere in den Volkswirtschaften des asiatisch-pazifischen Raums, die einen raschen demografischen Wandel erleben.

Verlagerung hin zur häuslichen Sauerstofftherapie und tragbaren Geräten

Kostendämpfungsimperative und die Präferenz der Patienten für Unabhängigkeit beschleunigen den Übergang von der einrichtungsbasierten zur häuslichen Therapie. Die Ausgaben für die häusliche Gesundheitsversorgung in den USA für 3 Millionen Medicare-Begünstigte beliefen sich im Jahr 2024 auf 125,2 Milliarden USD. Das wertbasierte Einkaufsmodell für die häusliche Gesundheitsversorgung verknüpft nun Zahlungen mit Qualitätsergebnissen und stimuliert die Einführung vernetzter tragbarer Konzentratoren, die eine Echtzeitüberwachung unterstützen. Ingens Rove 4 – der 840 ml/min Sauerstoff bei unter 1,36 kg liefert – veranschaulicht, wie Designfortschritte Mobilitätshindernisse beseitigen.

Rasche Gerätminiaturisierung und IoT-gestütztes Monitoring

Die Technologiekonvergenz gestaltet die Atemwegsversorgung in ein intelligentes, datenreiches Ökosystem um. Plattformen wie Pneulytics integrieren klinische Daten mit Echtzeitparametern, um ein personalisiertes COPD-Management zu ermöglichen. IoT-Frameworks, die Edge-Computing einsetzen, wie Monit4Healthy, minimieren Latenz und schützen die Datensicherheit bei der Übertragung von Sauerstoffsättigungsmetriken. Fortschritte bei nanoskaligen Zeolith-Sieben haben die Sauerstoffreinheit tragbarer Konzentratoren durch optimierte Druckwechseladsorptionszyklen auf 90 % gesteigert.

Lithium-Schwefel-Batterien der nächsten Generation für ultraleichte tragbare Sauerstoffkonzentratoren

Lithium-Schwefel-Beutelzellen mit gravimetrischen Energiedichten von über 750 Wh kg–1 beseitigen die historischen Gewichtsbeschränkungen, die die Einführung tragbarer Sauerstoffkonzentratoren limitiert haben. Sulfurierte Polyacrylnitril-Kathoden reduzieren die Masse und verbessern gleichzeitig die Sicherheit gegenüber herkömmlichen Lithium-Ionen-Chemien. Da die Skaleneffekte der Elektrofahrzeugindustrie die Kostenkurven senken, integrieren Medizingerätehersteller diese Batterien, um die Laufzeit ohne Beeinträchtigung des Formfaktors zu verlängern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Regulierungsgenehmigungen und Compliance-Kosten | -1.1% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Erstattungsbelastung für die Langzeittherapie | -0.9% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit bei Zeolith-Molekularsieben | -0.7% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Brandschutz- und Versicherungsbeschränkungen bei der Heimanwendung | -0.5% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Regulierungsgenehmigungen und Compliance-Kosten

Die Verordnung der Europäischen Union über Medizinprodukte (EU 2017/745) schreibt umfangreichere klinische Nachweise, Marktüberwachung nach dem Inverkehrbringen und eine eindeutige Geräteidentifikation bis 2027–2028 vor, was die Compliance-Ausgaben erheblich erhöht [2]Europäische Kommission, "Verordnungen über Medizinprodukte," ec.europa.eu. Kleinere Hersteller sind unverhältnismäßig stark belastet, was die Konsolidierung möglicherweise beschleunigt. In den Vereinigten Staaten überarbeiten die aktualisierten Vorschriften der FDA für medizinische Gase, die ab Dezember 2025 gelten, die CGMP-Standards und Sicherheitsberichtspflichten und fügen Sauerstofflieferanten zusätzliche Dokumentationsebenen hinzu [3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Medizinische Gase; Endgültige Regel zur aktuellen guten Herstellungspraxis," federalregister.gov.

Hohe Kapital- und Erstattungsbelastung für die Langzeittherapie

Die 36-monatige Mietobergrenzenpolitik von Medicare verpflichtet Lieferanten, Geräte über das Zahlungsfenster hinaus bereitzustellen, was die Margen drückt. Eine Branchenumfrage aus dem Jahr 2024 ergab, dass 93,5 % der Lieferanten von Medizinprodukten für den Heimgebrauch nach Ablauf der gemischten Zahlungen operative Kürzungen vornahmen; 65,4 % reduzierten Produktlinien und 53,3 % bauten Personal ab. Länder mit niedrigem Einkommen, denen systematische Erstattungssysteme fehlen, müssen sich auf Geberprogramme verlassen, wobei die Lancet Global Health Commission jährliche Ausgaben von 6,8 Milliarden USD schätzt, um Versorgungslücken bei Sauerstoff zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Quellgeräte steht vor Innovationen bei Abgabegeräten

Sauerstoffquellgeräte hielten im Jahr 2025 einen Marktanteil von 64,78 % am Markt für Sauerstofftherapiegeräte. Konzentratoren treiben dieses Segment durch Effizienzgewinne bei der Druckwechseladsorption an, während Flüssigsysteme hochreine therapeutische Nischen bedienen. Druckgasflaschen bleiben für die Notfallversorgung unverzichtbar, insbesondere in Rettungsdienstflotten. Die Marktgröße für Sauerstofftherapiegeräte im Bereich Abgabegeräte verfeinert sich mit einer CAGR von 7,02 %, angetrieben durch Innovationen für den Patientenkomfort wie Fisher & Paykel's F&P Nova Nasenmaske mit integrierter Feuchtigkeitskontrolle. Intelligente Kanülen mit Sättigungssensoren übermitteln Adhärenzdaten und verbessern die Einhaltung regulatorischer Anforderungen im Zusammenhang mit aufkommenden Lebensqualitätsmetriken. Diese Verlagerung wird durch konzentrische Versorgungsunterbrechungen unterstützt – insbesondere die Einstellung von 19 Atemwegs-SKUs durch Philips Respironics im Jahr 2024 –, die Krankenhäuser und Händler dazu veranlasst haben, Abgabeschnittstellen von mehreren Quellen zu beziehen.

Rasche regulatorische Genehmigungen für alternative Schnittstellen beschleunigten die Portfoliodiversifizierung. Digitale Anpassungstests, 3D-gedruckte Adapteroptionen und antimikrobielle Schlauchbeschichtungen sind in die Mainstream-Beschaffungsdiskussionen in US-amerikanischen Krankenhausgruppen eingeflossen.

Nach Tragbarkeit: Stationäres Wachstum trotzt Mobilitätstrends

Stationäre Konzentratoren hielten im Jahr 2025 noch immer 53,10 % der Marktgröße für Sauerstofftherapiegeräte, obwohl der Verbraucherdiskurs auf Tragbarkeit ausgerichtet ist. Zuverlässigkeit und kontinuierliche Hochflusskapazitäten eignen sich für schwer hypoxämische COPD-Patienten, und Kostenträger erstatten diese Geräte häufig bevorzugt im Rahmen von Mietobergrenzmodellen. Neuere Produkte wie Caire's IntenOxy 5 liefern 95,5 % Reinheit bei 5 LPM und verbrauchen dabei unter 330 W, was die Stromkosten für Senioren mit festem Einkommen senkt. Hersteller fügen auch Smart-Grid-Schnittstellen hinzu, um den Wohnstromverbrauch auszugleichen und Nachhaltigkeitsgutschriften zu beanspruchen.

Tragbare Geräte machen den verbleibenden Anteil aus, verzeichnen jedoch die schnellsten absoluten Umsatzzuwächse des Marktes. Der Markt für Sauerstofftherapiegeräte weist eine CAGR von 8,42 % für ultraportable Geräte auf, da die Energiedichten der Batterien steigen und die Laufzeit bei Pulseinstellung 3 auf über 6 Stunden verlängert wird. Unternehmen bündeln Service-Abonnementmodelle, die Verbrauchsmaterialien, Firmware-Upgrades und Telemonitoring-Analysen abdecken. Integratoren experimentieren mit modularen Ökosystemen, die eine Bettseitestation mit einem rucksackgroßen Konzentrator mit austauschbaren Siebkartuschen koppeln, um die Kontinuität während Reisen oder Stromausfällen zu gewährleisten.

Nach Anwendung: Schlafapnoe entwickelt sich zur wachstumsstarken Chance

COPD belegte im Jahr 2025 37,95 % des Umsatzes und bleibt die Kernanwendung für den Markt für Sauerstofftherapiegeräte. Klinische Leitlinien befürworten eine Langzeitsauerstofftherapie bei schwerer Hypoxämie und verankern eine vorhersehbare Nachfrage. Dennoch zeigt die obstruktive Schlafapnoe (OSA) nun die schnellste Expansion mit einer CAGR von 7,81 %. Während CPAP die erste Wahl bleibt, gewinnt die Sauerstoffergänzung bei CPAP-intoleranten Patienten und Kohorten mit residualer Hypoxämie an Bedeutung. Asthma, Atemnotsyndrom, Pneumonierekonvaleszenz und Herzinsuffizienz bilden gemeinsam einen diversifizierten Schwanz, der jeweils maßgeschneiderte Durchflussratenalgorithmen erfordert. IoT-fähige Geräte, die FiO₂ automatisch als Reaktion auf nächtliche Desaturation oder Belastungshypoxie anpassen, erweitern die Therapievielseitigkeit.

Klinische Studien zur geschlossenen Sauerstofftitration bei Herzinsuffizienzpatienten deuten auf eine Reduzierung der Krankenhauswiederaufnahmen hin, was das Interesse der Versicherer an Multiparameter-Telemonitoring-Paketen stärkt.

Nach Endnutzer: Beschleunigung der häuslichen Gesundheitsversorgung gestaltet die Versorgungserbringung um

Krankenhäuser repräsentierten 40,92 % des Umsatzes im Jahr 2025, sehen sich jedoch mit einer Volumenverlagerung konfrontiert, da Kostenträger kostengünstigere Versorgungsstandorte incentivieren. Die Marktgröße für Sauerstofftherapiegeräte in der häuslichen Gesundheitsversorgung wächst am schnellsten mit einer CAGR von 8,02 %, was demografischen Druck und die Normalisierung der Telemedizin nach der Pandemie widerspiegelt. Anbieter bündeln Konzentratoren mit Dashboards für das Fernpatientenmonitoring und schaffen Abonnementumsatzströme, die der Gerätekommoditisierung entgegenwirken.

Ambulante chirurgische Zentren rüsten Erholungsbereiche mit leichten Gasflaschen und kompakten Konzentratoren aus, um die Kriterien für die Entlassung am selben Tag zu erfüllen. Langzeitpflege- und qualifizierte Pflegeeinrichtungen übernehmen Poolflottenmodelle, die Geräte zwischen Bewohnern rotieren und die Auslastung optimieren. Rettungsdienste erproben hybride Lithium-Schwefel-Batteriepacks, um die Lebensdauer von Gasflaschen bei regionalen Katastropheneinsätzen zu verlängern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 43,05 % des Umsatzes, unterstützt durch robuste Erstattungssysteme, eine hohe COPD-Prävalenz und ausgereifte Vertriebsnetze. Das FDA-Mandat für medizinische Gase vom Dezember 2025 intensiviert die Prüfungsvorbereitung bei US-amerikanischen Herstellern, während die föderalen und provinziellen Arzneimittelpläne Kanadas weiterhin Leistungen für tragbare Konzentratoren integrieren. Die Ausweitung des mexikanischen Seguro Popular treibt lokalisierte Montagekooperationen an, um Importzölle zu reduzieren. Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,66 %, dank des Wachstums der Gesundheitsausgaben, der Einführung universeller Versicherungen und der alternden Bevölkerung. Der chinesische Medizingerätemarkt soll bis 2027 138 Milliarden USD erreichen. Obwohl sich die COPD-Prävalenz stabilisiert, bleiben die absoluten Patientenvolumina enorm. Indien verzeichnet ein zweistelliges Nachfragewachstum, da öffentlich-private Partnerschaften Bezirkskrankenhäuser mit Sauerstoffanlagen aufrüsten. Japanische und südkoreanische Lieferanten nutzen ihre inländische Forschung und Entwicklung, um vernetzte Konzentratoren in die ASEAN-Märkte zu exportieren, während australische Telemedizin-Rahmenbedingungen die grenzüberschreitende Einführung des Fernpatientenmonitorings beschleunigen. Europa verzeichnet ein stetiges Wachstum, das durch MDR-konforme Produktauffrischungszyklen und alternde Bevölkerungen gestützt wird. Die deutschen Krankenkassen erstatten tragbare Konzentratoren, wenn diese mit Apps zur Überwachung der Therapietreue gekoppelt sind, was die Einführung intelligenter Geräte fördert. Der NHS Community Oxygen Service des Vereinigten Königreichs führt Pilotprojekte zur Ferntitration durch, die auf eine Reduzierung von Klinikbesuchen abzielen. Südeuropäische Volkswirtschaften richten ihre Beschaffungskriterien an den EU-Standards für medizinische Gase aus und erweitern so die Möglichkeiten für wertorientierte Anbieter. Die Region Naher Osten und Afrika verzeichnet von einer niedrigen Basis aus ein zweistelliges Wachstum, da Regierungen nach den COVID-19-Engpässen Druckwechseladsorptionsanlagen errichten. MedAccess und Entwicklungsbanken finanzieren Fertigungszentren zur Lokalisierung der Siebproduktion und stärken die regionale Selbstversorgung. Lateinamerikas Entwicklung ist gemischt: Brasiliens Einheitliches Gesundheitssystem stattet Sekundärkrankenhäuser mit Sauerstoffkonzentratoren aus, doch Währungsvolatilität belastet die Importmargen in Argentinien und Kolumbien.

Wettbewerbslandschaft

Die Marktlandschaft für Sauerstofftherapiegeräte ist mäßig fragmentiert, obwohl Marktaustritte wie der Rückzug von Philips Respironics im Jahr 2024 die Anteilsdynamik verändert haben. Ingens Übernahme von Physio-Assist für 32 Millionen USD signalisierte eine vertikale Diversifizierung über Sauerstoff hinaus in die Atemwegsclearance und steht im Einklang mit der Strategie, überlappende Atemwegspfade zu besetzen.

Technologische Differenzierung bildet die Grundlage des Wettbewerbsvorteils. Führende Unternehmen setzen KI-Algorithmen ein, die Exazerbationen vorhersagen und Durchflussraten automatisch anpassen, während Anbieter im mittleren Segment kostengünstige, robuste Designs für Schwellenmärkte betonen. Komponentenknappheit – insbesondere bei Zeolith-Molekularsieben – veranlasste mehrere Lieferanten, langfristige Abnahmevereinbarungen mit Chemieherstellern zu sichern, um pandemieähnliche Unterbrechungen zu vermeiden.

Konsolidierungsversuche stoßen auf regulatorische Hürden: Owens & Minors geplante Übernahme von Rotech Healthcare im Wert von 1,36 Milliarden USD scheiterte aufgrund von Bedenken der Federal Trade Commission hinsichtlich der Lieferantenkonzentration. Infolgedessen bevorzugen Strategen ergänzende Übernahmen unter 100 Millionen USD oder Joint Ventures, die Kartellschwellen umgehen. Portfolios an geistigem Eigentum rund um Batteriechemien und digitale Plattformen sind nun wichtige Bewertungsdeterminanten bei der Due-Diligence-Prüfung von Transaktionen.

Marktführer im Bereich Sauerstofftherapiegeräte

Drive DeVilbiss Healthcare

Hersill

Invacare Corporation

Koninklijke Philips N.V.,

TECNO-GAZ SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Inogen brachte den Voxi 5 auf den Markt, einen stationären Konzentrator für Langzeitpflegeeinrichtungen in den Vereinigten Staaten, der die Reichweite des Unternehmens über tragbare Geräte hinaus erweitert.

- Januar 2025: Caire führte den IntenOxy 5 in den Vereinigten Staaten und Puerto Rico ein, der 95,5 % Reinheit bei 5 LPM und einen geringen Stromverbrauch bietet.

- Juli 2023: O2 Worx kooperierte mit Submarine Manufacturing and Products, um den Zugang zu hyperbaren Sauerstoffkammern in Rehabilitationszentren zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für Sauerstofftherapiegeräte als jedes von der FDA oder CE zugelassene Gerät, das medizinischen Sauerstoff erzeugt, speichert oder abgibt, nämlich Konzentratoren, Gasflaschen, Flüssigsysteme, Masken, Kanülen und grundlegendes Zubehör, das in Krankenhäusern und häuslichen Umgebungen verwendet wird.

Ausschluss aus dem Umfang: Bulk-Sauerstoffgas, vollständige Beatmungsgeräte und hyperbare Kammern bleiben außerhalb dieser Messung.

Segmentierungsübersicht

- Nach Produkt

- Sauerstoffquellgeräte

- Sauerstoffflaschen

- Sauerstoffkonzentratoren

- Flüssigsauerstoffgeräte

- Sonstige

- Sauerstoffabgabegeräte

- Sauerstoffmasken

- Nasenkanülen

- Venturi-Masken

- Rückatmungsfreie Masken

- Sonstige

- Sauerstoffquellgeräte

- Nach Tragbarkeit

- Stationäre Geräte

- Tragbare Geräte

- Nach Anwendung

- Asthma

- Obstruktive Schlafapnoe

- Chronisch obstruktive Lungenerkrankung (COPD)

- Atemnotsyndrom

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Häusliche Gesundheitsversorgung

- Ambulante chirurgische Zentren

- Sonstige

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischrecherche

Wir haben grundlegende Zahlen aus offenen Datensätzen der Weltgesundheitsorganisation, Eurostat COMEXT, UN Comtrade und der US-amerikanischen Behörde für Medicare und Medicaid-Dienste gesammelt; diese haben Patientenpools, Importströme und Erstattungsobergrenzen abgebildet. Erkenntnisse aus Branchenverbänden wie dem Europäischen Industriegaseverband und begutachteten Fachzeitschriften für Atemwegsmedizin haben Technologieverschiebungen und durchschnittliche Verkaufspreise verdeutlicht. Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmensaufschlüsselungen und Dow Jones Factiva für regulatorische Aktualisierungen, haben die Tiefe ergänzt. Die zitierten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen haben unsere Arbeit geleitet.

Primärforschung

Mordor-Analysten sprachen mit Atemwegstherapeutinnen und -therapeuten, Biomediziningenieurinnen und -ingenieuren, Krankenhauseinkäuferinnen und -einkäufern sowie Händlerinnen und Händlern für häusliche Pflege in Nordamerika, Europa und Asien. Diese Gespräche bestätigten Nutzungsstunden, Austauschzyklen und die reale Mischung aus tragbaren und stationären Geräten und schärften jede aus der Schreibtischrecherche gewonnene Annahme.

Marktgrößenbestimmung und Prognose

Ein einstufiges Top-down-Modell beginnt mit der COPD-Prävalenz nach Ländern, der Penetration der Langzeitsauerstofftherapie und der durchschnittlichen Gerätelebensdauer zur Bedarfsermittlung. Es wird dann anhand von Stichproben aus Lieferantenkonsolidierungen und Kanalprüfungen überprüft. Zu den wichtigsten Variablen gehören Preistrends bei Lithiumbatterien, Importzölle auf Konzentratoren, Anzahl der Druckwechseladsorptionsanlagen in Krankenhäusern, Erstattungsobergrenzen und Saisonalität bei Atemwegsaufnahmen. Multivariate Regression prognostiziert jeden Treiber, während Szenarioanalysen mögliche politische oder rückrufbedingte Schocks erfassen. Lücken in den Bottom-up-Daten werden durch kalibrierte Auslastungsmultiplikatoren überbrückt, die in Interviews validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand von Versandprotokollen, öffentlichen Finanzdaten und Sentinel-Preisverfolgern unterzogen, bevor ein leitender Analyst sie überprüft. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch größere Rückrufe, Erstattungsänderungen oder pandemiebedingte Nachfragespitzen ausgelöst werden.

Warum Mordors Ausgangsbasis für Sauerstofftherapiegeräte standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten Gase in Hardware einbeziehen, unterschiedliche Preisjahreszahlen wählen oder Wechselkurse einfrieren.

Unser gerätespezifischer Umfang, das mittlere Erstattungsszenario und die jährliche Aktualisierung unterscheiden sich von Zahlen, die Verbrauchsmaterialien bündeln, aggressive Subventionen annehmen oder auf Preisdecks aus dem Jahr 2022 zurückgreifen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 3,85 Mrd. USD (2025) | ||

| 3,80 Mrd. USD (2024) | Regionale Beratung A | Statische durchschnittliche Verkaufspreise, schließt tragbare Sensoren aus |

| 3,43 Mrd. USD (2024) | Fachzeitschrift B | Schließt Flüssigsysteme aus, niedrigere COPD-Ausgangsbasis |

| 4,20 Mrd. USD (2025) | Globale Beratung C | Fügt hyperbare Kammern und Zubehör hinzu |

Zusammengenommen zeigt der Vergleich, dass Mordors kontinuierlich aktualisierte Zahl, wenn Umfang und Preisannahmen normalisiert werden, die ausgewogene, transparente Ausgangsbasis bietet, auf die sich Beschaffungsteams mit Zuversicht stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sauerstofftherapiegeräte?

Der Markt für Sauerstofftherapiegeräte hat im Jahr 2026 einen Wert von 4,11 Milliarden USD und soll bis 2031 einen Wert von 5,7 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Sauerstofftherapiegeräte?

Drive DeVilbiss Healthcare, Hersill, Invacare Corporation, Koninklijke Philips N.V. und TECNO-GAZ SpA sind die wichtigsten Unternehmen, die im Markt für Sauerstofftherapiegeräte tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Sauerstofftherapiegeräte?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 8,66 %, dank steigender Gesundheitsinvestitionen und einer alternden Bevölkerung.

Welche Produktkategorie führt derzeit den Markt an?

Sauerstoffquellgeräte, einschließlich Konzentratoren und Flüssigsystemen, halten 64,78 % des Umsatzes im Jahr 2025 und sind damit das dominierende Segment.

Seite zuletzt aktualisiert am: