Marktgröße und Marktanteil für venöse Stents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

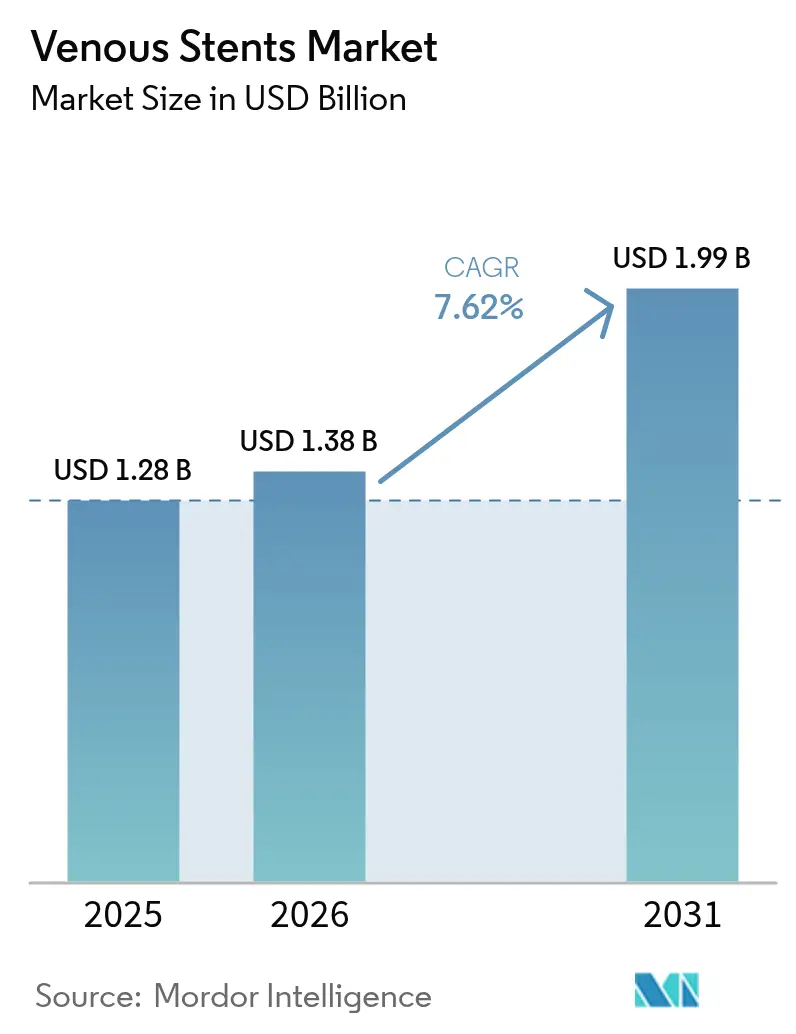

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für venöse Stents von Mordor Intelligence

Die Marktgröße für venöse Stents wird voraussichtlich von USD 1,28 Milliarden im Jahr 2025 auf USD 1,38 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,62 % über den Zeitraum 2026–2031 USD 1,99 Milliarden erreichen. Die robuste Nachfrage resultiert aus der wachsenden Erkenntnis, dass dedizierte venöse Stents eine bessere Langzeitdurchgängigkeit als die Ballonangioplastie bieten, insbesondere bei chronischer tiefer Venenobstruktion. Der Marktimpuls wird durch eine höhere Krankheitsprävalenz in alternden Bevölkerungen, stetige Zulassungen für Nitinol-basierte Geräte und die Akzeptanz ambulanter venöser Eingriffe durch Kostenträger verstärkt. Klinische Daten, die eine primäre Durchgängigkeit von 84,0 % über drei Jahre mit modernen Stents zeigen, stärken weiterhin das Vertrauen der Ärzte. Auf der Angebotsseite mindern Hersteller Rohstoffrisiken durch diversifizierte Nitinol-Beschaffung, während sie die Innovation bei wirkstofffreisetzenden und polymerbeschichteten Plattformen beschleunigen, um eine wettbewerbsfähige Differenzierung aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

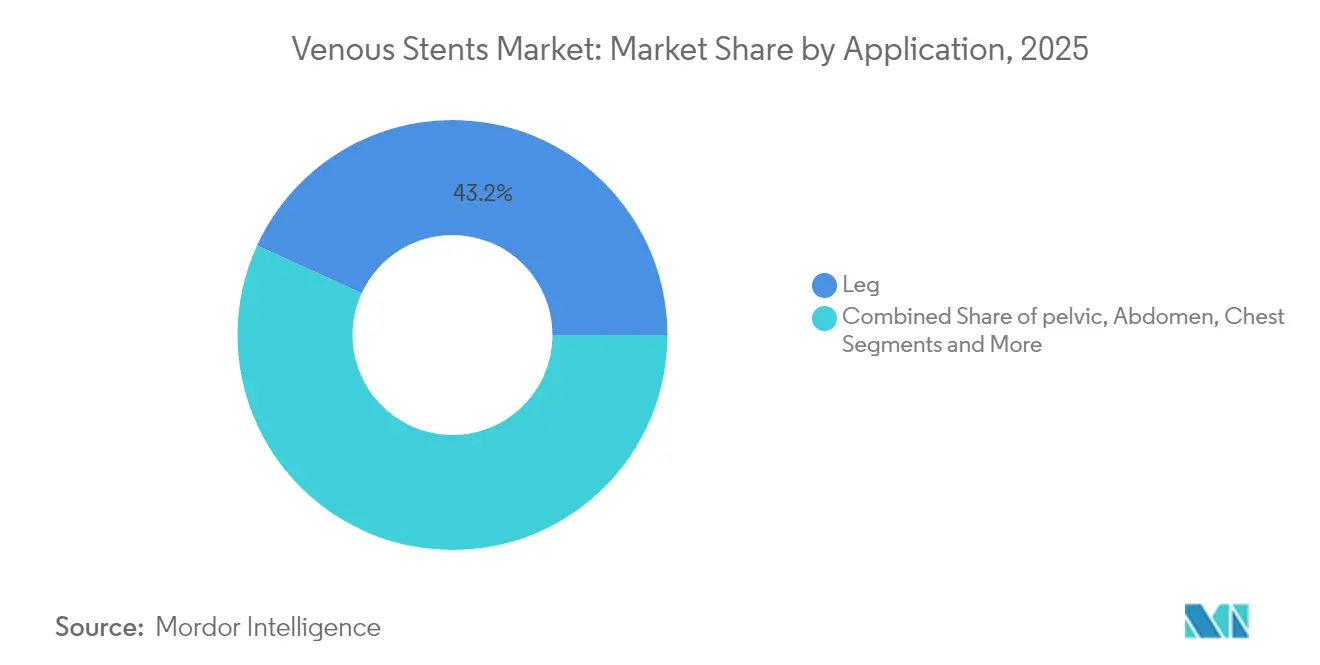

- Nach Anwendung führten Beininterventionen mit einem Anteil von 43,16 % an der Marktgröße für venöse Stents im Jahr 2025, während Beckeneingriffe voraussichtlich mit einem CAGR von 12,28 % bis 2031 wachsen werden.

- Nach Erkrankung entfiel auf die chronische tiefe Venenthrombose ein Anteil von 39,20 % an der Marktgröße für venöse Stents im Jahr 2025, während nicht-thrombotische Beckenvenenläsionen bis 2031 mit einem CAGR von 11,17 % expandieren werden.

- Nach Stenttyp hielten selbstexpandierende Nitinol-Plattformen 58,95 % des Umsatzes im Jahr 2025; wirkstofffreisetzende Geräte werden voraussichtlich den schnellsten CAGR von 11,86 % verzeichnen.

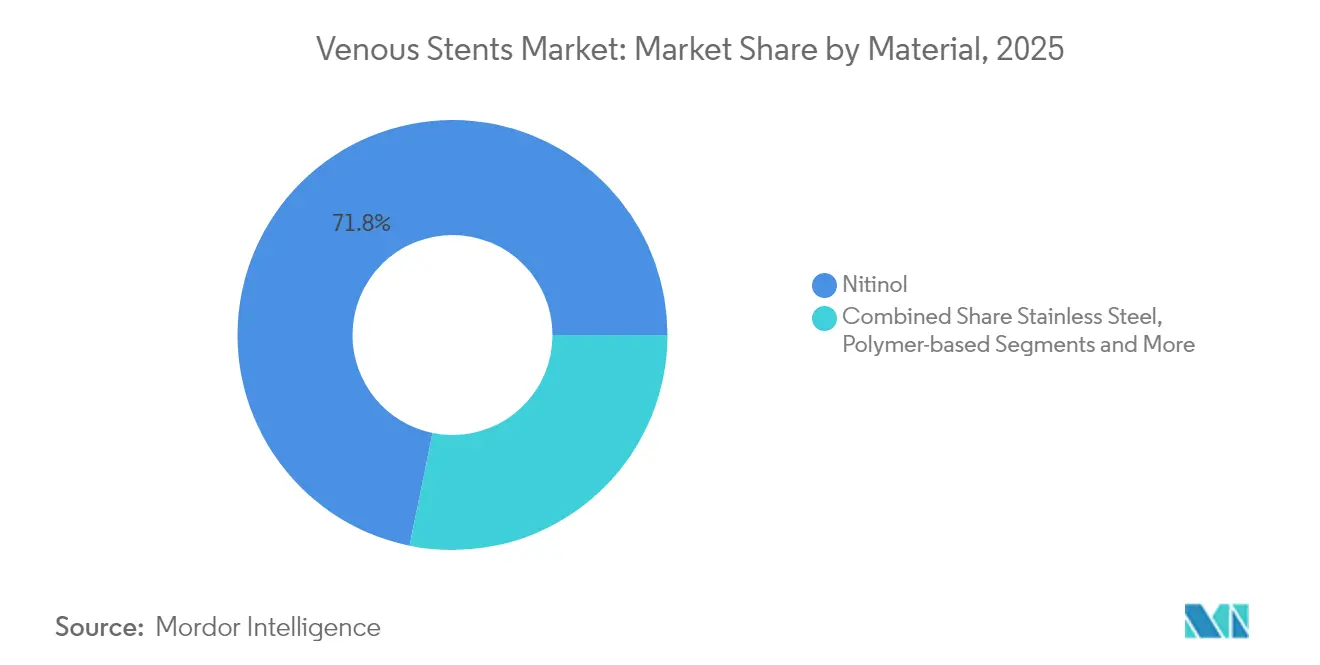

- Nach Material dominierte Nitinol mit einem Anteil von 71,80 % an der Marktgröße für venöse Stents im Jahr 2025; polymerverbesserte Designs werden voraussichtlich mit einem CAGR von 11,62 % steigen.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 61,55 %, aber ambulante Operationszentren (ASCs) weisen den höchsten prognostizierten CAGR von 12,41 % auf.

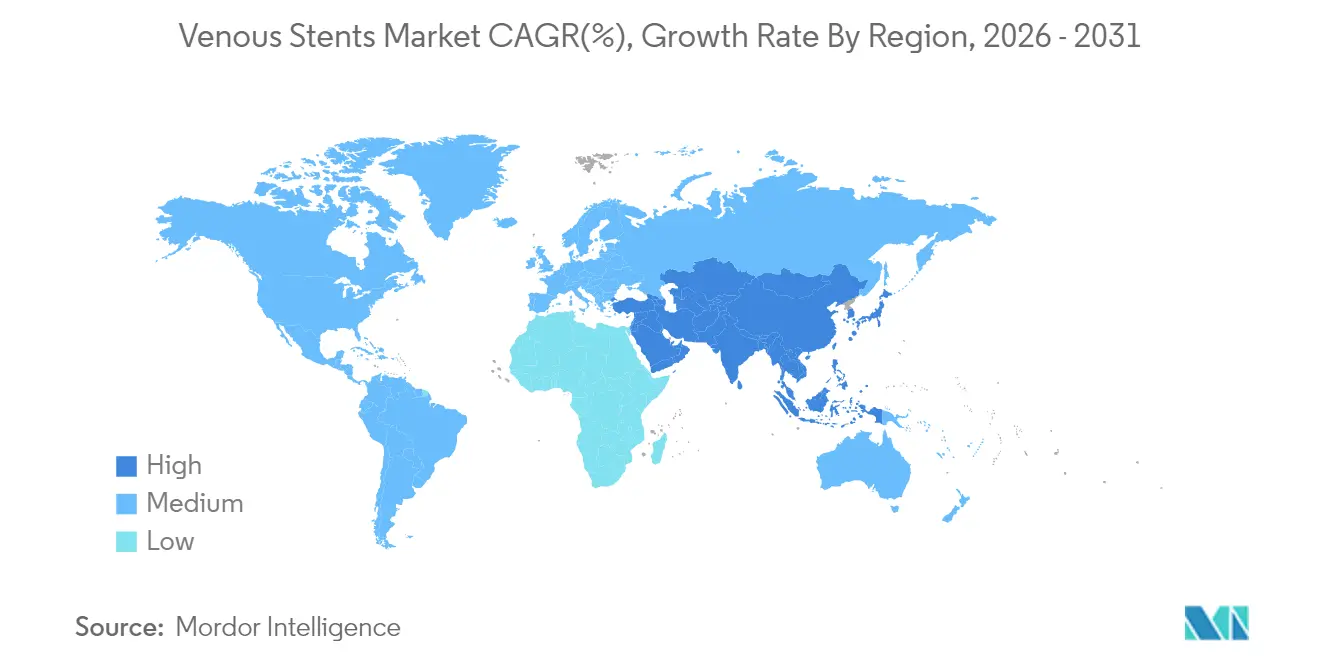

- Nach Geografie führte Nordamerika mit einem Anteil von 38,25 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einem CAGR von 11,24 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für venöse Stents

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Venenerkrankungen | +1.2% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung fördert Interventionen | +0.9% | Hocheinkommensländer | Langfristig (≥ 4 Jahre) |

| Zulassungen dedizierter venöser Nitinol-Stents | +1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Günstige ambulante Erstattung | +1.1% | Vereinigte Staaten, ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| IVUS-gestützte Größenbestimmung verbessert Durchgängigkeit | +0.8% | Fortgeschrittene Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Anstieg ambulanter Gefäßzentren | +1.0% | Vereinigte Staaten, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronisch symptomatischer Venenerkrankungen

Das Post-Thrombotische Syndrom betrifft bis zu 50 % der Patienten nach einer tiefen Venenthrombose, und eine frühere Erkennung führt mehr Kandidaten zu Interventionen[1]Raghu Kolluri, „Konsenserklärung zum Management nicht-thrombotischer Beckenvenenläsionen”, Circulation: Cardiovascular Interventions, ahajournals.org . Die VERNACULAR-Studie berichtete eine primäre Durchgängigkeit von 84,0 % nach 36 Monaten für moderne Stents und unterstreicht deren Wert in schwierigen Fällen. Das wachsende Bewusstsein für das May-Thurner-Syndrom bei jüngeren Erwachsenen erweitert die behandelte Bevölkerungsgruppe. Diese epidemiologischen Verschiebungen sind am deutlichsten in Märkten mit ausgeprägter vaskulärer Spezialisierung und alternder Demografie. Infolgedessen ist der Markt für venöse Stents darauf ausgerichtet, über den Prognosehorizont hinweg von einem anhaltenden Verfahrenswachstum zu profitieren.

Alternde Bevölkerung fördert venöse Interventionen

Bevölkerungen ab 65 Jahren weisen eine höhere chronische Veneninsuffizienz auf, was zu Leitlinienaktualisierungen führt, die eine frühere Stentimplantation befürworten, wenn die konservative Therapie versagt.[2]Joakim Nordanstig, „ESVS-Klinische Praxisleitlinien 2024”, esvs.org Geriatrische Patienten weisen häufig Multimorbidität auf, sodass Geräte, die für kürzere Eingriffsdauern und einen geringeren Antikoagulationsbedarf ausgelegt sind, zunehmend bevorzugt werden. Japan und Westeuropa veranschaulichen, wie superalternde Gesellschaften die Einführung minimal-invasiver venöser Behandlungen beschleunigen. Diese Makrodemografie verleiht dem Markt für venöse Stents eine dauerhafte, langfristige Wachstumsgrundlage.

Dedizierte venöse Nitinol-Stents erhalten Zulassungen

Die FDA-Zulassung zweckgebauter Plattformen wie des Abre-Stents, der eine Dreijahres-Durchgängigkeit von 81,6 % ohne Frakturereignisse erzielte, bestätigt ein überlegenes Design, das auf die venöse Anatomie zugeschnitten ist. Europa harmonisiert nun die Zulassungskriterien rund um Endpunkte zur Lebensqualität und erleichtert so die Zulassungswege für neue Marktteilnehmer. Klarere regulatorische Definitionen unterscheiden venöse von arteriellen Geräten und veranlassen Unternehmen, spezialisierte Forschung und Entwicklung sowie Ärztefortbildungsprogramme zu finanzieren. Diese Entwicklungen erweitern den Markt für venöse Stents als eigenständige therapeutische Kategorie.

Günstige Erstattung für ambulante venöse Eingriffe

Medicare und mehrere private Versicherer erstatten nun tagesklinische venöse Stentimplantationen in ambulanten Operationszentren, was die Gesamtkosten pro Behandlungsepisode senkt und gleichzeitig die Ergebnisse erhält. Gebündelte Zahlungen, die Bildgebung, Stentimplantation und Nachsorge umfassen, unterstützen integrierte Versorgungspfade. Kliniker werden durch Anreize zur Einführung standardisierter Protokolle motiviert, was die Verlagerung von Eingriffen vom stationären in den ambulanten Bereich fördert. Dieser wirtschaftliche Rückenwind ist besonders stark in den Vereinigten Staaten und bestimmten EU-Märkten und verstärkt die Gesamtmarktnachfrage.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und eingeschränktes Bewusstsein | -0.7% | Schwellenmärkte, kostensensible Systeme | Mittelfristig (2–4 Jahre) |

| Risiko von In-Stent-Restenose oder Reverschluss | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Unterbrechungen der Nitinol-Lieferkette | -0.9% | Weltweit, insbesondere asienbasierte Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Frühe Produktrückrufe dämpfen das Vertrauen | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten und eingeschränktes Patientenbewusstsein

Die Gesamtbehandlungskosten können in Systemen ohne ausreichende Versicherungsdeckung USD 15.000 übersteigen, was den Zugang in einkommensschwächeren Regionen einschränkt. Viele Patienten sind sich nicht bewusst, dass minimal-invasive venöse Therapien existieren, und Gemeinschaftskliniken verfügen häufig nicht über die für die Diagnose erforderliche Bildgebung. Aufklärungskampagnen für die Primärversorgung und die Öffentlichkeit sind entscheidend für die Erweiterung des Marktes für venöse Stents. Ohne diese wird eine Unterdiagnose die Nachfrage trotz klinischer Wirksamkeit weiterhin unterdrücken.

In-Stent-Restenose / Reverschluss-Risiko

Restenose, obwohl bei modernen Designs seltener, stellt für Kliniker, die komplexe Anatomien behandeln, weiterhin ein Problem dar. Anforderungen an Nachsorgebildgebung erhöhen die Kosten und können Patienten in preissensiblen Märkten abschrecken. Die Entwicklung wirkstofffreisetzender und polymerbeschichteter Stents zielt darauf ab, dieses Risiko zu mindern, aber Langzeitdaten bleiben eine Voraussetzung für eine breite Einführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Beckeninterventionen treiben das Wachstum an

Beininterventionen erzielten 2025 den größten Umsatz und erfassten 43,16 % der Marktgröße für venöse Stents, da die post-thrombotische iliofemorale Obstruktion die häufigste Indikation bleibt. Beckeneingriffe, angetrieben durch ein gesteigertes Bewusstsein für das May-Thurner-Syndrom, werden alle anderen Segmente mit einem CAGR von 12,28 % übertreffen. TOPOS-Studiendaten, die eine 90%ige 12-Monats-Durchgängigkeit für schräge Nitinol-Stents bei Kompression der Arteria iliaca communis zeigen, untermauern diesen Schwung. Das Aufkommen dedizierter Protokolle für chronischen Beckenschmerz lenkt jüngere Patienten zu Interventionen und erweitert das gesamte adressierbare Volumen.

Die zunehmende Nutzung von IVUS und Venografie in praxisbasierten Labors erhöht die diagnostische Genauigkeit bei Beckenläsionen, verbessert die Patientenauswahl und die Ergebnisse. Ambulante Operationszentren nutzen kürzere Erholungszeiten, um diese Fälle anzuziehen, und unterstützen die ambulante Expansion im Markt für venöse Stents. Inzwischen bleibt die abdominale Vena-cava-inferior- und Nierenvenenarbeit eine Nische, und Brustinterventionen beim Vena-cava-superior-Syndrom sind weitgehend auf tertiäre Zentren beschränkt. Insgesamt diversifizieren diese Trends den Eingriffsmix und stärken die langfristige Marktvitalität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erkrankung: Nicht-thrombotische Läsionen gewinnen an Dynamik

Die chronische tiefe Venenthrombose behielt 2025 einen Marktanteil von 39,20 % für venöse Stents, aber nicht-thrombotische Beckenvenenläsionen werden bis 2031 einen CAGR von 11,17 % verzeichnen, da Kliniker Kompressionen früher diagnostizieren. Abre-Stent-Daten, die eine Dreijahres-Durchgängigkeit von 97,1 % bei Patienten mit nicht-thrombotischen Beckenvenenläsionen zeigen, stärken das Vertrauen. Das Post-Thrombotische Syndrom mit seiner kollateralen Belastung beansprucht weiterhin große Volumina, doch verbesserte Algorithmen trennen thrombotische von nicht-thrombotischen Fällen effektiver.

Erweiterte Indikationen umfassen nun venöse Claudicatio und chronischen Beckenschmerz, was den Kandidatenpool vergrößert. Akute Fälle tiefer Venenthrombose sehen zunehmend eine adjunktive Stentimplantation nach Thrombektomie zur Aufrechterhaltung des Blutflusses. Zukünftiges Wachstum wird von der Anerkennung dieser neuen Indikationen durch Kostenträger und der anhaltenden Leistung dedizierter Geräte über verschiedene Läsionstypen hinweg abhängen.

Nach Stenttyp: Wirkstofffreisetzende Plattformen entstehen

Selbstexpandierende Nitinol-Geräte erzielten 2025 einen Umsatz von 58,95 %, was ihre bewährte Zuverlässigkeit und einfache Implantation widerspiegelt. Wirkstofffreisetzende Designs werden jedoch den führenden CAGR von 11,86 % verzeichnen, da Studien eine geringere neointimale Proliferation bestätigen. Polymerfortschritte ermöglichen eine anhaltende Paclitaxel-Freisetzung, die auf den Niederdruckfluss in Venen zugeschnitten ist, was die Einführung weiter vorantreibt. Ummantelte Stents besetzen eine spezifische Nische in rupturanfälliger oder stark verkalkter Anatomie, während ballonexpandierbare Produkte allmählich an Bedeutung verlieren.

Der Markt für venöse Stents tritt in eine Phase der Präzisionstherapie ein, in der Kombinationsbehandlungen Pharmakologie mit mechanischen Gerüsten verbinden. Hersteller, die in der Lage sind, langfristige Überlegenheit durch direkte Vergleichsstudien zu demonstrieren, werden Marktanteile gewinnen, da die wertbasierte Beschaffung an Bedeutung gewinnt.

Nach Material: Polymerinnovation beschleunigt sich

Nitinol dominiert weiterhin mit einem Marktanteil von 71,80 % für venöse Stents aufgrund seiner unübertroffenen Superelastizität. Dennoch werden polymerverbesserte Konstruktionen jährlich um 11,62 % wachsen, mit dem Ziel, die Thrombogenität zu reduzieren und Wirkstoffe effizient freizusetzen. Elgiloy- und Kobalt-Chrom-Lösungen bedienen kleinere Teilsegmente, die Röntgensichtbarkeit oder kontrollierte Expansion erfordern. Der Anteil von Edelstahl wird weiter sinken, da neuere Legierungen sich als sicherer und anpassungsfähiger erweisen.

Durchbrüche in der Materialwissenschaft ermöglichen dünnere Streben, die die radiale Festigkeit erhalten und die Einführbarkeit durch gewundene venöse Anatomie verbessern. Röntgendichte Marker, die in Polymerbeschichtungen integriert sind, verbessern die intraprozedurale Visualisierung und reduzieren die Fluoroskopiezeit und Kontrastmittelmenge. Zusammen erhalten diese Fortschritte eine robuste Innovationspipeline und vertiefen die wettbewerbliche Differenzierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ASC-Wachstum transformiert die Versorgungserbringung

Krankenhäuser verwalteten 2025 61,55 % des globalen Umsatzes, aber der ASC-Kanal expandiert mit einem CAGR von 12,41 %, da ambulante Modelle die Unterstützung der Kostenträger gewinnen. Protokolle zur bewussten Sedierung und kleinere Zugriffsprofile verkürzen die Erholung und machen eine tagesklinische Entlassung für die meisten unkomplizierten Fälle realistisch. Spezialisierte Venenkliniken, häufig im Besitz von Ärzten, bündeln Bildgebung, Intervention und Nachsorge und bieten ein optimiertes Patientenerlebnis, das kostenbewusste Versicherer anspricht.

Regulatorische Rahmenbedingungen in den Vereinigten Staaten sehen eine Einrichtungsgebührenparität vor, die diesen Wandel unterstützt. Andere Regionen beobachten dies aufmerksam, und wenn die Erstattung sich angleicht, wird der Markt für venöse Stents eine ausgewogenere Verteilung zwischen stationären und ambulanten Einrichtungen aufweisen. Gerätehersteller passen Schulungen und Support nun speziell für ASC-Personal an, um die Einführung zu beschleunigen.

Geografische Analyse

Nordamerika behielt 2025 38,25 % des Umsatzes dank ausgereifter Erstattungssysteme, umfangreicher ASC-Netzwerke und rascher Einführung neu zugelassener Stents. Dedizierte Register und Studien nach der Markteinführung stärken die Sicherheit und fördern den frühen Einsatz bei komplexen Erkrankungen. Multidisziplinäre Gefäßteams integrieren die Stentimplantation in umfassende Versorgungspfade und unterstützen das Eingriffvolumen sowohl in Krankenhaus- als auch in ambulanten Einrichtungen.

Europa leistet einen erheblichen wissenschaftlichen Beitrag und folgt standardisierten Behandlungsalgorithmen, die in den ESVS-Leitlinien 2024 festgelegt sind. Länderspezifische Erstattungsunterschiede führen jedoch zu einer ungleichmäßigen Einführung. Deutschland und das Vereinigte Königreich sind Vorreiter in der klinischen Forschung und beeinflussen benachbarte Märkte. Die regulatorische Divergenz infolge des Brexits führt zu einer gewissen Zulassungsunsicherheit, doch demografische Treiber und robuste Evidenz erhalten ein stetiges Wachstum.

Der asiatisch-pazifische Raum wird mit dem schnellsten CAGR von 11,24 % wachsen, da sich die Infrastruktur verbessert und das Bewusstsein steigt. Chinas Versicherungsreformen und Japans alternde Demografie sind wichtige Katalysatoren, obwohl eine begrenzte Spezialistendichte einige lokale Einführungen hemmt. Internationale Hersteller investieren in Ärztefortbildung und lokalisierte Produktion, um komplexe regulatorische Wege zu navigieren. Indien und Südostasien stellen längerfristige Chancen dar, sobald die Verfahrenskapazität ausgebaut wird.

Regulatorisches Umfeld

Die US-Zulassungswege für spezielle Venenstents unterliegen weiterhin einer strengen Überwachung für implantierbare Gefäßprodukte, wobei die FDA Kennzeichnung und Lebenszyklusänderungen über Zusatzanträge (Supplements) überwacht, wenn sich die Evidenzlage ändert. Im Februar 2026 erhielt Philips Image Guided Therapy Corporation die FDA-Zulassung für ein PMA-Supplement (P230021/S003) für das Duo Venous Stent System zur Aktualisierung der Gebrauchsanweisung unter Einbeziehung der Endergebnisse der VIVID-Studie, was die Bedeutung von Post-Zulassungsevidenz und Kennzeichnungskontrolle für venöse Indikationen unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Venenstents beginnt mit speziellen Ausgangsmaterialien wie medizinischem Nitinol, technischen Polymeren, Beschichtungschemikalien zur Oberflächenmodifikation, röntgendichten Markern und Katheter-Zuführkomponenten. Die Komponentenfertigung stützt sich auf Laserschneiden, Elektropolieren, Wärmebehandlung und Reinraummontage, wobei validierungsintensive Prüfungen und Änderungskontrolldokumentation die regulatorischen Einreichungen und das Lebenszyklusmanagement prägen.

Wettbewerbslandschaft

Der Markt für venöse Stents weist eine moderate Konzentration auf. Medtronic, Boston Scientific und Cook Medical nutzen beträchtliche Forschungs- und Entwicklungsbudgets sowie Portfoliobreite, um ihren Marktanteil zu sichern, gestützt durch langfristige Studiendaten. Mittelgroße Spezialisten streben Differenzierung durch wirkstofffreisetzende Beschichtungen und bioresorbierbare Gerüste an und zielen auf Arztsegmente ab, die sich auf komplexe Anatomien konzentrieren. Der Wettbewerbsfokus verlagert sich von der grundlegenden radialen Festigkeit hin zu Wirkstofffreisetzungsleistung, Implantationspräzision und Sichtbarkeitsverbesserungen.

Strategische Kooperationen zwischen Herstellern und Meinungsführern generieren reale Evidenz, die Erstattungsentscheidungen und Leitlinienaktualisierungen beeinflusst. Die Widerstandsfähigkeit der Lieferkette ist nach der Nitinol-Volatilität nun ein Bestandteil der Wettbewerbspositionierung. Das zweistellige Wachstum des venösen Umsatzes von Boston Scientific im Jahr 2025 unterstreicht das Aufwärtspotenzial für Unternehmen mit dedizierten Programmen.

Mit Blick auf die Zukunft könnten Marktteilnehmer, die Kombinationstherapien und digitale Nachsorgetools betonen, etablierte Anbieter stören, insbesondere in unterversorgten pädiatrischen oder seltenen Anatomienischen. Dennoch bleiben die regulatorische Expertise und die globalen Servicenetzwerke der etablierten Anbieter erhebliche Hindernisse für eine schnelle Verdrängung.

Marktführer im Bereich venöse Stents

Gore Medical

Cook Medical

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen wachsen im Bereich zweckgebundener tiefer Venenindikationen und einer breiteren geografischen Verfügbarkeit spezieller Plattformen, wodurch die Abhängigkeit von zweckentfremdeten arteriellen Geräten für komplexe venöse Anatomien verringert wird. Im Januar 2026 gab Gore and Associates die Zulassung der US-FDA für den GORE VIABAHN FORTEGRA Venous Stent für tiefe Venenerkrankungen in der IVC, den Iliakalvenen und den iliofemoralen Venen bekannt, und im Juni 2026 wurde die CE-Kennzeichnung (MDR) für dasselbe System in Europa für symptomatische IVC- und iliofemorale venöse Ausflussobstruktionen bekanntgegeben. Diese Zulassungen erweitern den gekennzeichneten adressierbaren Pool in Regionen mit hohem Volumen und schärfen die Wettbewerbsdifferenzierung rund um tiefe Venen- und iliokavale Erkrankungspfade.

Aktuelle Branchenentwicklungen

- Juni 2026: Der GORE VIABAHN FORTEGRA Venous Stent erhielt die CE-Kennzeichnung (MDR), was eine breitere Kommerzialisierung in Europa für tiefe venöse Indikationen ermöglicht. Diese regulatorische Freigabe erweitert die gekennzeichnete adressierbare Bevölkerung für die Plattform über die USA hinaus. Die Akzeptanz in Europa wächst, da Krankenhausnetzwerke und Gefäßkliniken diese spezielle Lösung für tiefe Venenerkrankungen in bestehende ASC- und Krankenhauspfade integrieren.

- März 2026: Der River-Stent erhielt die US-FDA-Zulassung im Rahmen der Humanitarian Device Exemption (HDE) für schwere refraktäre idiopathische intrakranielle Hypertonie. Die Zulassung markiert die regulatorische Akzeptanz von Venenstenting bei spezialisierter intrakranieller Venenpathologie. Dies fügt der Landschaft der Venenstents ein indikationsspezifisches Segment hinzu.

- Juni 2024: Philips gab die US-FDA-PMA-Zulassung und die kommerzielle Einführung des Duo Venous Stent Systems zur Behandlung symptomatischer venöser Ausflussobstruktionen in den iliofemoralen Venen bekannt. Die Plattform bot ein regulatorisch abgesichertes Label und ein spezielles venöses Gerät, was den Trend hin zu zweckgebundenen venösen Geräten unterstützt, die durch klinische Evidenz und Schulung gestützt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst implantierbare Venenstents, die in Venen platziert werden, um den Blutfluss bei Verengung oder Blockade wiederherzustellen oder aufrechtzuerhalten, wobei die Werte die Geräteumsätze zum Zeitpunkt des Verkaufs an das Versorgungsumfeld widerspiegeln.

Ausschlüsse des Geltungsbereichs: Von dieser Größenbestimmung ausgeschlossen sind koronare Stents, periphere arterielle Stents, nichtvaskuläre Stents und bioresorbierbare Scaffold-Stents, die nicht für die venöse Anwendung vorgesehen sind.

Übersicht der Segmentierung

- Nach Anwendung

- Bein (Iliofemoral)

- Becken

- Abdomen (Vena cava inferior / Nierenvene)

- Brust (Vena cava superior)

- Sonstiges

- Nach Erkrankung

- Chronische tiefe Venenthrombose

- Post-Thrombotisches Syndrom

- Nicht-thrombotische Beckenvenenläsion / May-Thurner-Syndrom

- Akute tiefe Venenthrombose

- Sonstiges

- Nach Stenttyp

- Selbstexpandierende Nitinol-Stents

- Ballonexpandierbare Stents

- Ummantelte Stents

- Wirkstofffreisetzende Stents

- Bioresorbierbare Gerüste

- Sonstiges

- Nach Material

- Nitinol

- Elgiloy / Kobalt-Chrom-Legierung

- Edelstahl

- Polymerbasis

- Sonstiges

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte Venenkliniken

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den klinischen und nutzungsbezogenen Kontext vor der Größenbestimmung festzulegen, sodass unsere Modelleingaben an tatsächliche Behandlungspfade für venöse Obstruktionen gebunden bleiben. Wir stützten uns auf öffentliche Quellen wie die Gerätedatenbanken der US-FDA für den Geräte- und Indikationskontext, die US National Library of Medicine für klinische Studien, CDC-Gesundheitsstatistiken für den Krankheitskontext und OECD-Gesundheitsdaten für Signale zum Behandlungsumfeld über verschiedene Länder hinweg.

Um die Umsatzseite konsistenter zu gestalten, haben wir auch Jahresberichte, Investorenpräsentationen und glaubwürdige Berichterstattung aus der Medizintechnikbranche überprüft, um Produkteinführungen und regionale Expositionsmuster zu verfolgen. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen sowie eine Patentdatenbank, um den Innovationsfokus und das Timing gegenzuprüfen. Diese Quellen sind lediglich beispielhaft, und viele weitere öffentliche Materialien wurden geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Klinikern, Beschaffungspersonal von Krankenhäusern, Distributoren und kommerziellen Teams der Geräteseite durchgeführt, sodass Preis- und Akzeptanzannahmen anhand der tatsächlichen Fallbearbeitung überprüft werden konnten. Da es sich um einen globalen Markt handelt, wurden Gespräche über Amerika, EMEA und APAC verteilt, um Unterschiede in der Verfahrensmischung, der Erstattungsakzeptanz und dem Tempo der Einführung neuer Venenstents zu erfassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | APAC: 46% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 40% | EMEA: 36% |

| Kleinere Akteure: 19% | Manager: 45% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Für die Kerngrößenbestimmung wurde zunächst ein Top-down-Modell erstellt, indem der Nachfragepool aus behandelten Volumina von Venenerkrankungen rekonstruiert und auf den typischen Stentverbrauch je Fall abgebildet wurde, der anschließend anhand länderspezifischer Preisspannen in Werte umgerechnet wurde. Sobald der erste Entwurf fertig war, haben wir ihn anhand selektiver Bottom-up-Näherungen abgesichert, einschließlich Umsatzhinweisen von Zulieferern, Rückmeldungen aus dem Vertriebskanal und stichprobenhaft ermittelter durchschnittlicher Verkaufspreise multipliziert mit impliziten Stückzahlen. Die Gesamtwerte wurden dann angepasst, wenn die beiden Sichtweisen nicht übereinstimmten.

Die im Modell verwendeten Eingaben wurden praktisch und wiederholbar gehalten, einschließlich geschätzter venöser Interventionsvolumina (insbesondere bei chronischer Obstruktion und posttrombotischen Fällen), des Anteils der für Stenting geeigneten Fälle, der typischen Anzahl von Stents pro Eingriff, der Mischung zwischen selbstexpandierenden und ballonexpandierbaren Systemen sowie regionaler Preisbänder nach Normalisierung auf USD. In kleineren Ländern mit dünnen öffentlichen Signalen wurde eine Proxy-Nutzung aus ähnlichen Erstattungs- und Versorgungsumfeldern angewendet und anschließend während der Interviews erneut überprüft.

Prognosen wurden mittels Szenarioanalyse zu Akzeptanz und Preisgestaltung erstellt, da regulatorische Zulassungen, das Vertrauen der Ärzte und Verschiebungen des Behandlungsortes die Kurve stufenweise statt linear verändern können. Annahmen zu Durchdringung und Preisentwicklung wurden mit Primärbefragten überprüft, und der endgültige Pfad wurde im Einklang mit beobachteten Trends im Behandlungsumfeld und Geräteersatzzyklen gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Signalen, einschließlich der Richtung des Behandlungsumfelds, regionaler Nachfragemuster und berichteter Hinweise auf Geschäftsexposition aus öffentlichen Dokumenten. Ausreißer wurden durch Abweichungsprüfungen über Länder und Zeiträume hinweg identifiziert und dann durch eine zweite Analystenüberprüfung der Eingaben, Formeln und Umrechnungsfaktoren vor der endgültigen Freigabe gelöst.

Wenn eine große Abweichung auftrat oder ein wesentliches Ereignis die Nutzungserwartungen veränderte, wurden Befragte erneut kontaktiert, um die spezifische Annahme erneut zu prüfen, anstatt das gesamte Modell zu überarbeiten. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden regulatorischen, erstattungsbezogenen oder versorgungsseitigen Änderungen, und vor der Lieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Venenstents von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Venenstents stimmen nicht immer überein, selbst wenn das Thema ähnlich erscheint, da die erfassten Produkte, das Timing und die Preisstufen unterschiedlich sein können. Das als Ankerpunkt verwendete Jahr, ob die Zahlen als Herstellerumsätze oder breitere Verkaufswerte ausgewiesen werden, und wie die Verfahrensnachfrage in Einheiten übersetzt wird, sind übliche Ausgangspunkte für diese Abweichungen.

Koronare und periphere arterielle Stents liegen außerhalb des hier von Mordor Intelligence abgedeckten Bereichs, und allein diese Produktabgrenzung kann die Gesamtwerte verschieben, wenn andere Quellen Stents allgemeiner behandeln oder die Indikationsgrenzen des Geräts nicht klar angeben. Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass die durchschnittlichen Verkaufspreise mit steigenden Volumina fallen, ob die Landeswährung mit einem einzelnen Kassakurs oder einem Jahresdurchschnittskurs umgerechnet wird, und ob Akzeptanzszenarien mit praktizierenden Klinikern und Krankenhauseinkäufern über verschiedene Regionen hinweg validiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,38 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,13 Mrd. USD (2026) | Verwendet einen anderen Basisaufbau ausgehend von einem Ankerjahr 2025 und führt eine engere kurzfristige Akzeptanzkurve fort, was Verfahren, die in ambulante Umfelder übergehen, unterzählen und Annahmen zum Volumenanstieg verzögern kann. |

| Forschungsverlag B | 1,19 Mrd. USD (2024) | Das berichtete Jahr liegt früher, und das Prognosefenster beginnt später, sodass Preis und Durchdringung nicht auf dasselbe Timing abgestimmt sind, und die Geltungsbereichsbeschreibung ist eher übergeordnet, was Einschlussprüfungen nach Indikation und Anwendungsumfeld erschwert. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Klarheit des Geltungsbereichs, die Wahl des Ankerjahres und die Art der Umrechnung von Verfahrensnachfrage und Preisgestaltung in Werte erklären. Indem die Eingaben an behandelte Fallvolumina, den Stentverbrauch je Fall und regionsspezifische Preisbänder gebunden bleiben, bleibt die Schätzung nachvollziehbar an praktische Schritte gebunden, die bei neuen Signalen zur klinischen Akzeptanz erneut getestet werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für venöse Stents?

Der Markt wird im Jahr 2026 auf USD 1,38 Milliarden geschätzt und soll mit einem CAGR von 7,62 % wachsen, um bis 2031 USD 1,99 Milliarden zu erreichen.

Welches Anwendungssegment wächst am schnellsten?

Venöse Beckeninterventionen, angetrieben durch das wachsende Bewusstsein für das May-Thurner-Syndrom, werden voraussichtlich bis 2031 mit einem CAGR von 12,28 % wachsen.

Welche ist die am schnellsten wachsende Region im globalen Markt für venöse Stents?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Wie bedeutend ist Nordamerika im Markt für venöse Stents?

Nordamerika hält einen Umsatzanteil von 38,25 %, unterstützt durch günstige Erstattungsbedingungen und eine umfangreiche ASC-Infrastruktur.

Warum gewinnen ambulante Operationszentren Marktanteile?

Ambulante Operationszentren bieten tagesklinische Entlassung, niedrigere Kosten und hohe Patientenzufriedenheit, was zu einem prognostizierten CAGR von 12,41 % in diesem Bereich führt.

Was treibt das Interesse an wirkstofffreisetzenden venösen Stents an?

Klinische Evidenz zeigt eine reduzierte Restenose und verbesserte Langzeitdurchgängigkeit und fördert einen CAGR von 11,86 % für diese Geräte.

Wie werden Lieferkettenrisiken angegangen?

Hersteller diversifizieren die Nitinol-Beschaffung und investieren in die inländische Verarbeitung, um geopolitischen Unsicherheiten entgegenzuwirken.

Seite zuletzt aktualisiert am: