Marktgröße und Marktanteil für Knorpelreparatur/Knorpelregeneration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

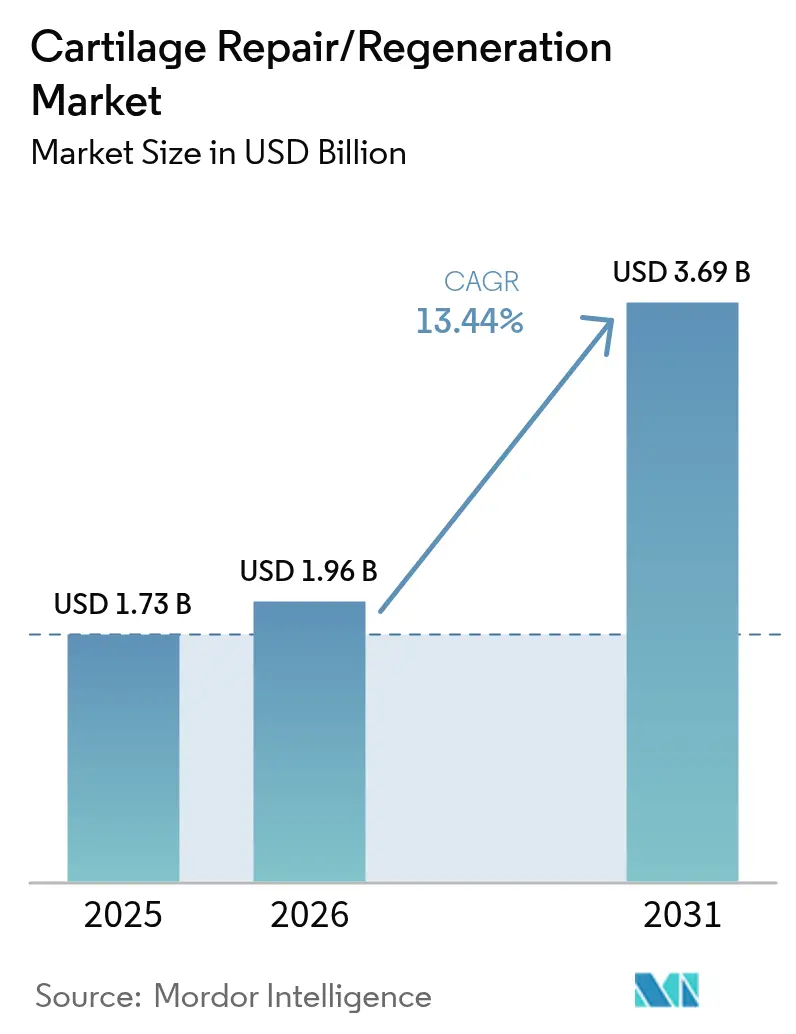

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.44% CAGR |

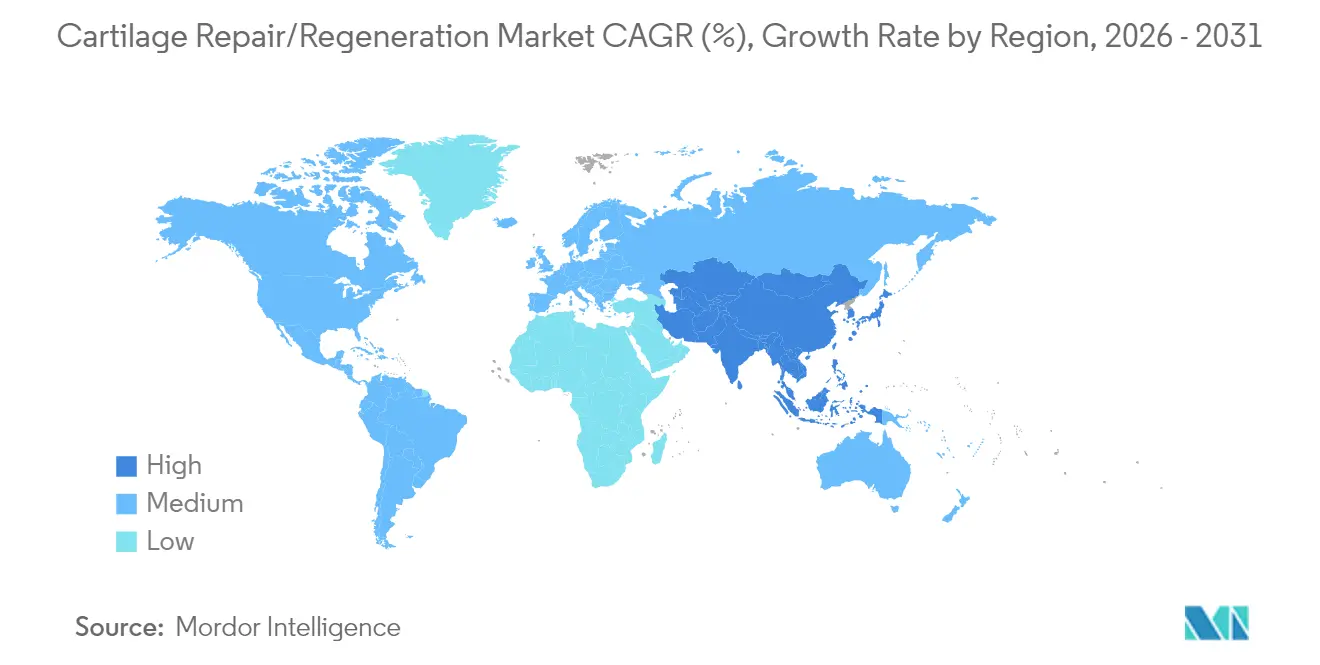

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knorpelreparatur/Knorpelregeneration von Mordor Intelligence

Die Marktgröße für Knorpelreparatur/Knorpelregeneration wird im Jahr 2026 auf USD 1,96 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,73 Milliarden, mit Prognosen für 2031 von USD 3,69 Milliarden, was einem Wachstum von 13,44 % CAGR über den Zeitraum 2026–2031 entspricht. Die demografische Alterung, zunehmende Fettleibigkeit und steigende Sportverletzungsvolumina vergrößern den Patientenpool, während technologische Fortschritte bei zellbasierten Implantaten und gewebetechnischen Gerüsten die klinischen Ergebnisse verbessern. Ambulante arthroskopische Eingriffe verkürzen die Genesungszeiten und senken die Kosten, was die Akzeptanz bei Kostenträgern und Leistungserbringern stärkt. Nordamerika führt bei der Umsatzgenerierung, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet, da die Gesundheitsinfrastruktur und die verfügbaren Einkommen steigen. Die Wettbewerbsaktivität ist stetig, wobei große Medizingeräteunternehmen Nischeninnovatoren übernehmen, um Technologien der nächsten Generation zu sichern.

Wichtigste Erkenntnisse des Berichts

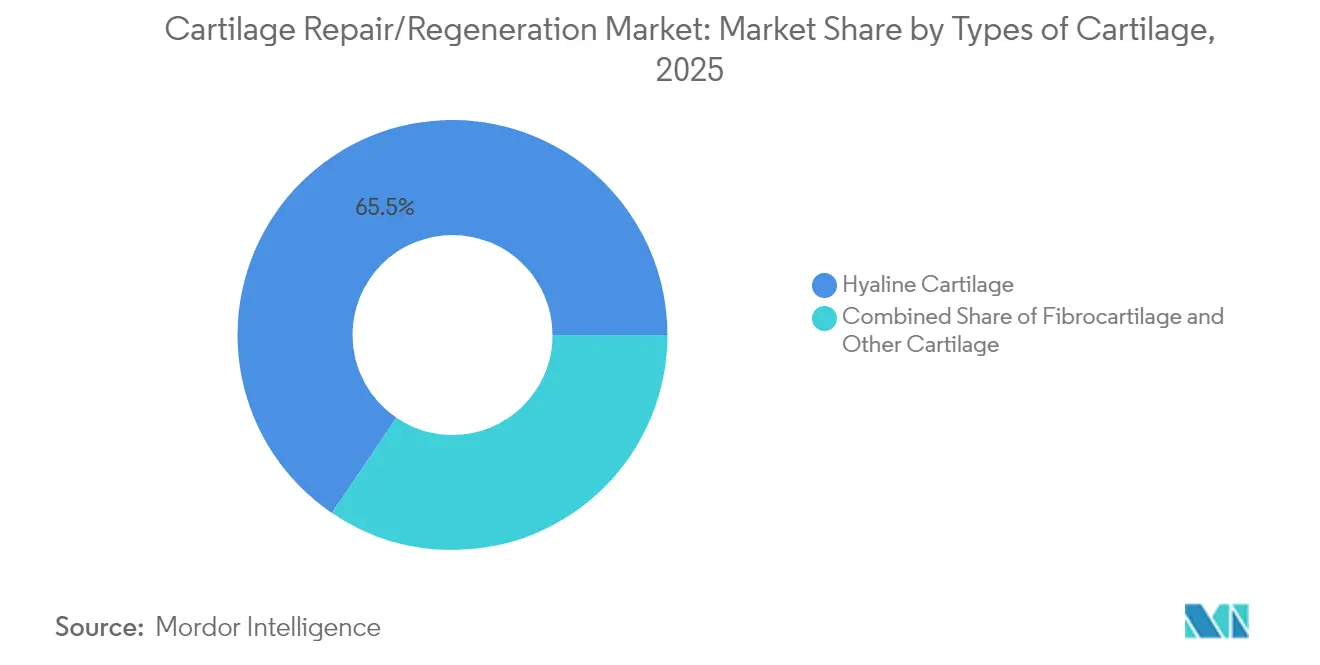

- Nach Knorpeltyp dominierte Hyalingewebe mit einem Marktanteil von 65,52 % im Markt für Knorpelreparatur/Knorpelregeneration im Jahr 2025, während Faserknorpel bis 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen wird.

- Nach Behandlungsmodalität erfassten zellbasierte Ansätze 61,72 % der Marktgröße für Knorpelreparatur/Knorpelregeneration im Jahr 2025; nicht-zellbasierte Optionen verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 14,21 %.

- Nach Behandlungsart hielten palliative Verfahren 54,66 % des Umsatzes im Jahr 2025, während Methoden zur Stimulierung der intrinsischen Reparatur voraussichtlich mit einer CAGR von 13,98 % beschleunigen werden.

- Nach chirurgischer Technik entfielen auf Chondroplastik und Mikrofrakturierung 27,74 % der Marktgröße für Knorpelreparatur/Knorpelregeneration im Jahr 2025; matrixinduzierte ACI soll das Wachstum mit einer CAGR von 14,55 % anführen.

- Nach Anwendungsort dominierten Knieeingriffe mit 49,62 % des Umsatzes im Jahr 2025, wobei Sprunggelenkreparationen mit einer CAGR von 14,83 % am schnellsten wachsen dürften.

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken 61,85 % der Ausgaben im Jahr 2025; ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 14,56 % expandieren.

- Nach Geografie trug Nordamerika 44,72 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 15,02 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Knorpelreparatur/Knorpelregeneration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herzinsuffizienz & andere Herzerkrankungen | +1.5% | Global, mit höchster Auswirkung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Rasch wachsende geriatrische Bevölkerung und sitzende Lebensweise | +0.8% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bahnbrechende Produktinnovationen | +0.6% | Nordamerika & Europa zuerst, dann asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen & Vorgaben zum Management von Herzinsuffizienz-Erkrankungen in OECD-Ländern | +0.4% | OECD-Länder, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte CRT-Optimierung & Plattformen für prädiktive Analytik | +0.3% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von leitungslosen & modularen CRT-Systemen in Schwellenmärkten | +0.2% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes globales Auftreten von Arthrose und traumatischen Knorpelläsionen

Die steigende Arthrose-Prävalenz, die zwischen 1990 und 2022 um 132,2 % zunahm, betrifft nun 7,96 % der Weltbevölkerung und treibt die anhaltende Nachfrage nach Wiederherstellungschirurgie an. Erwachsene Fälle im Alter von 30–44 Jahren überstiegen 2022 32,97 Millionen, was auf eine Verschiebung hin zu jüngeren Patienten hindeutet, die dauerhafte Reparaturlösungen suchen. Chondrale Defekte betreffen 36 % der Knie von Sportlern und schaffen eine beträchtliche Kohorte, die definitive Eingriffe gegenüber der Symptombehandlung bevorzugt [1]Litchfield R et al., "Knorpeldefekte im Knie von Sportlern," journals.lww.com. Die wachsende Patientenbasis stellt sicher, dass der Markt für Knorpelreparatur/Knorpelregeneration im Laufe des Jahrzehnts auf einem Expansionskurs bleibt.

Anstieg ambulanter minimal-invasiver orthopädischer Eingriffe

Die Entlassung am selben Tag bei Gelenkoperationen in den Vereinigten Staaten stieg von weniger als 1 % im Jahr 2017 auf 30,5 % im Jahr 2023, was das Vertrauen von Kostenträgern und Leistungserbringern in ambulante Versorgungswege belegt. Die FDA-Zulassung von MACI Arthro im August 2024 validierte die arthroskopische Verabreichung autologer Chondrozytenimplantate und normalisierte die ambulante Behandlung weiter. Ambulante chirurgische Zentren profitieren am meisten und verzeichnen bis 2030 eine CAGR von 15,07 %, da sie Kosteneinsparungen mit besserem Patientenkomfort verbinden. Diese Verlagerung von Verfahren unterstützt die breitere Akzeptanz im Markt für Knorpelreparatur/Knorpelregeneration.

Durchbrüche bei gewebetechnischen Gerüsten und zellbasierten Implantaten

Die Nanofaser-Technologie mit „tanzenden Molekülen” der Northwestern University stimuliert die Knorpelbildung innerhalb von Stunden und signalisiert zukünftige einstufige biologische Reparaturen. Das EU-finanzierte Projekt ENCANTO entwickelt Konstrukte aus Nasenseptum-Chondrozyten für Kniedefekte und veranschaulicht öffentliche Investitionen in die translationale Wissenschaft. Klinische Studien, die allogene mesenchymale Stromazellen mit autologen Chondrons kombinieren, zeigen überlegene Ergebnisse gegenüber herkömmlichen Techniken. Diese Innovationen erhöhen insgesamt die Behandlungseffizienz und stützen die Premiumpreisgestaltung im Markt für Knorpelreparatur/Knorpelregeneration.

Zunehmende Beteiligung an Hochleistungs- und Freizeitsport

Allein der Fußball verursachte zwischen 2014 und 2023 843.063 Verletzungen der unteren Extremitäten, wobei 47 % als Zerrungen oder Verstauchungen klassifiziert wurden, die häufig Knorpelschäden beinhalten. Leichtathletik verzeichnete im gleichen Zeitraum 128.761 solcher Verletzungen, wobei weibliche Athleten einem 58 % höheren Risiko ausgesetzt waren. Die steigende Beteiligung von Frauen am Sport verbreitert die Nachfrage nach Lösungen zur Bänder- und Knorpelreparatur. Diese junge, aktive demografische Gruppe legt Wert auf eine schnelle Rückkehr zum Sport und fördert die Akzeptanz fortschrittlicher regenerativer Therapien im Markt für Knorpelreparatur/Knorpelregeneration.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen in mehreren Regionen und lange Genehmigungszyklen | -0.7% | Global, mit besonderer Auswirkung auf neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Hohe Verfahrens-/Gerätekosten und begrenzte Implantationskompetenz | -0.5% | Schwellenmärkte, ländliche Gebiete in entwickelten Ländern | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für Seltenerdmagnete und Halbleiter-ICs | -0.4% | Global, mit höchster Auswirkung auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klinische Überprüfung von Non-Responder-Raten, die CSP-Substitute fördern | -0.3% | Nordamerika & Europa, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Implantatkosten begrenzen die Akzeptanz

Die Kosten für Stammzelltherapien am Knie liegen in Südkorea zwischen USD 5.000 und USD 15.000, was die Akzeptanz auf wohlhabende oder versicherte Patienten beschränkt. Chinas volumenbasierte Beschaffung senkte die Preise für totale Hüftendoprothesen um 50,1 %, was den intensiven Kostendruck verdeutlicht, der auf Knorpeltechnologien übergreifen könnte. Blue-Cross-Kostenträger in den Vereinigten Staaten schreiben strenge Kriterien für die autologe Chondrozytenimplantation vor, was die Erstattungshürden veranschaulicht. Diese wirtschaftlichen Einschränkungen verlangsamen die Durchdringung in preissensiblen Regionen und dämpfen das Wachstum des Marktes für Knorpelreparatur/Knorpelregeneration.

Langwierige und komplexe regulatorische Genehmigungsverfahren

Die Europäische Arzneimittel-Agentur verlangt für 88 % der Zell- und Gentherapieprodukte eine umfangreiche zusätzliche Überwachung, was die Markteinführungszeit verlängert [2]Europäische Arzneimittel-Agentur, "Zusätzliche Überwachung für ATMPs," ema.europa.eu . In den Vereinigten Staaten unterliegen Kombinationsprodukte, die Biologika und Geräte verbinden, einer Überprüfung durch zwei Zentren, was die Zeitpläne verlängert und den Kapitalbedarf erhöht. Kleinere Innovatoren verfügen häufig nicht über die Ressourcen für mehrstufige Einreichungen, was die Kommerzialisierung verzögert und die Wettbewerbsintensität in der Knorpelreparaturbranche einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Knorpeltyp: Hyalin-Dominanz spiegelt Anforderungen an lasttragende Gelenke wider

Hyalingewebe hielt 2025 einen Umsatzanteil von 65,52 % und bestätigt damit seine zentrale Rolle in lasttragenden Gelenken, die am anfälligsten für Degeneration sind. Zweischichtige Atelocollagen-Gerüste replizieren nun die Hyalinmorphologie zuverlässiger und verbessern die langfristige Prognose für Patienten. Faserknorpel, angetrieben durch den Bedarf an Meniskusreparaturen, soll mit einer CAGR von 14,02 % expandieren, unterstützt durch Fortschritte bei kollagenbasierten Hydrogelen, die endogene Stammzellen rekrutieren.

Die Marktgröße für Knorpelreparatur/Knorpelregeneration bei Hyalin-Anwendungen soll sich weiter vergrößern, da Chirurgen gewebespezifischen Produkten Vorrang einräumen, die die Integration verbessern. Gleichzeitig schafft die Nischen-Rekonstruktion von elastischem Knorpel für Ohr- und Nasendefekte ein inkrementelles Volumen und diversifiziert die Einnahmequellen über kleinere Teilsegmente.

Nach Behandlungsmodalität: Zellbasierte Therapien führen die regenerative Revolution an

Zellbasierte Lösungen erfassten 2025 einen Umsatzanteil von 61,72 % durch klinische Überlegenheit bei der Schmerzreduktion und Gewebewiederherstellung, wie durch eine Metaanalyse belegt, die standardisierte mittlere Differenzen von –1,27 bei Schmerzwerten berichtet. Zellfreie Implantate sollten jedoch bis 2031 eine CAGR von 14,21 % aufgrund der Verfügbarkeit von der Stange und niedrigerer Kosten erzielen.

Premiumprodukte wie MACI generierten im ersten Quartal 2025 einen Umsatz von USD 46,3 Millionen, was die kommerzielle Zugkraft in den Vereinigten Staaten widerspiegelt. Umgekehrt bietet CARTIHEAL Agili-C ein zellfreies Gerüst, das das Risiko einer totalen Knieendoprothese nach vier Jahren um 87 % reduzierte. Der gesunde Wettbewerb zwischen personalisierten und gebrauchsfertigen Lösungen gewährleistet eine ausgewogene Wachstumsperspektive im gesamten Markt für Knorpelreparatur/Knorpelregeneration.

Nach Behandlungsart: Palliative Verfahren dominieren die aktuelle Praxis

Palliative Optionen – Débridement, Lavage, Viskosupplementation – machten 2025 54,66 % des Umsatzes aus, da sie minimale Verfahrenskomplexität aufweisen und eine schnelle Symptomlinderung ermöglichen. Dennoch sollten Techniken zur Stimulierung der intrinsischen Reparatur wie Mikrofrakturierung, autologe Chondrozytenimplantation und mikrofragmentierte Fettgewebsinjektionen mit einer CAGR von 13,98 % steigen.

Zehnjährige MACI-Ergebnisse zeigen dauerhafte Verbesserungen in Funktion und MRT-Morphologie und stärken das Vertrauen der Kliniker. Diese Evidenz bewegt Kostenträger dazu, kurative Ansätze zu erstatten, was den Umsatzmix im Markt für Knorpelreparatur/Knorpelregeneration schrittweise verschiebt.

Nach chirurgischer Technik: Mikrofrakturierung führt trotz Einschränkungen

Chondroplastik und Mikrofrakturierung behielten 2025 einen Anteil von 27,74 %, da sie keine spezialisierte Infrastruktur erfordern. Die matrixinduzierte ACI soll jedoch mit einer CAGR von 14,55 % expandieren, da größere Läsionsindikationen und arthroskopische Verabreichung an Bedeutung gewinnen. Die FDA-zugelassene arthroskopische MACI vereinfacht den Operationssaalablauf und entspricht der ambulanten Verlagerung.

Roboterunterstützung verfeinert die Präzision weiter; der globale Bestand an orthopädischen Robotern soll sich bis 2030 verdoppeln. Diese Enabler legen den Grundstein für Skalierbarkeit und verbreitern die Marktgröße für Knorpelreparatur/Knorpelregeneration bei komplexen Fällen, die zuvor als inoperabel eingestuft wurden.

Nach Anwendungsort: Knie-Dominanz treibt Marktkonzentration an

Knieeingriffe hielten 2025 einen Umsatzanteil von 49,62 %, was 364,58 Millionen globalen Kniearthrose-Fällen entspricht. Sprunggelenkreparationen, gestützt durch Innovationen bei Talus-Autografts, sind mit einer CAGR von 14,83 % positioniert, da sich die klinischen Ergebnisse verbessern.

Der Marktanteil für Knorpelreparatur/Knorpelregeneration bei Knieeingriffen könnte sich leicht verringern, da Sprunggelenk-, Hüft- und Schulterindikationen reifen, doch werden Knie das Ankervolumen der Eingriffe bleiben. Standortspezifische Instrumente von Arthrex und anderen stärken die Akzeptanz über mehrere Gelenke hinweg.

Nach Endnutzer: Krankenhausdominanz steht vor ambulanter Herausforderung

Krankenhäuser und Kliniken kontrollierten 2025 61,85 % des Umsatzes dank ihrer Kapazität für komplexe, mehrphasige Behandlungen. Ambulante chirurgische Zentren sollten mit einer CAGR von 14,56 % wachsen, da arthroskopische Techniken die Verweildauer verkürzen.

Die Knorpelreparaturbranche sieht praxisbasierte biologische Injektionen als nächste Grenze, die es Ärzten ermöglicht, mehr Wert zu erfassen und den Zugang in ländlichen Regionen mit begrenzter chirurgischer Kapazität zu erweitern.

Geografische Analyse

Nordamerika erzielte 2025 44,72 % des Umsatzes, gestützt durch FDA-Zulassungen und konsistente Erstattung durch private Kostenträger. Vericel, Arthrex und Stryker dominieren die Chirurgenpräferenz, während Johnson & Johnsons VELYS-Roboter für unikompartimentelle Knieeingriffe im Juni 2024 die Zulassung erhielt und laufende Innovationen unterstreicht. Das Wachstum bleibt stetig, da das Aktivitätsniveau der Babyboomer-Generation die Eingriffszahlen aufrechthält.

Der asiatisch-pazifische Raum soll eine CAGR von 15,02 % erzielen, gestützt durch Infrastrukturinvestitionen und steigende verfügbare Einkommen. Chinas Beschaffungsreformen, die die Implantatpreise halbierten, verbessern die Erschwinglichkeit, auch wenn die regulatorischen Anforderungen strenger werden. Japan nutzt die universelle Krankenversicherung für fortschrittliche Therapien, während Südkorea medizinische Touristen für Stammzellknietherapien zu Preisen von USD 5.000–15.000 anzieht. Indiens wachsende Mittelschicht steigert schrittweise die Eingriffszahlen trotz Erstattungslücken.

Europa hält den Innovationsschwung durch den Rahmen der Europäischen Arzneimittel-Agentur für fortschrittliche Therapien und die ENCANTO-Förderung von EUR 11,3 Millionen aufrecht. Naher Osten & Afrika und Südamerika bleiben aufstrebend, aber vielversprechend, da die wirtschaftliche Entwicklung die versicherten Bevölkerungsgruppen vergrößert und sie als langfristige Nachfragereservoire für den Markt für Knorpelreparatur/Knorpelregeneration positioniert.

Wettbewerbslandschaft

Der Markt für Knorpelreparatur/Knorpelregeneration ist mäßig fragmentiert. Arthrex, Stryker und Zimmer Biomet verfügen über etablierte Portfolios bei Mikrofrakturierungs- und Fixationsgeräten. Zelltherapiespezialisten wie Vericel verfügen über proprietäres Fertigungs-Know-how, während CartiHeal ein erstklassiges osteochondrales Gerüst auf den Markt brachte, bevor es 2023 für USD 180 Millionen an Smith & Nephew verkauft wurde.

Der Wettbewerb konzentriert sich auf Technologie und Evidenzgenerierung. Vericels arthroskopischer MACI-Launch schafft einen kurzfristigen Vorteil, während Smith & Nephew CartiHeal mit seiner Robotikplattform für umfassende Knielösungen integriert.

Roboterplattformen von Johnson & Johnson und Stryker schärfen die chirurgische Präzision und fördern die Krankenhaustreue. Gebrauchsfertige Peptide, Exosomprodukte und biogefertigte Transplantate von aufstrebenden Biotechnologieunternehmen könnten die Kostenstrukturen neu gestalten, den Wettbewerb intensivieren und die Produktzyklen im gesamten Markt für Knorpelreparatur/Knorpelregeneration beschleunigen.

Marktführer in der Knorpelreparatur/Knorpelregeneration-Branche

Zimmer Biomet

Stryker Corporation

Arthrex, Inc.

Smith & Nephew plc

Vericel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Zimmer Biomet stimmte der Übernahme von Paragon 28 für USD 1,1 Milliarden zu und erweiterte damit sein Fuß-und-Sprunggelenk-Franchise.

- August 2024: Die Northwestern University stellte ein injizierbares Hyaluronsäure-Peptid-Hydrogel vor, das in präklinischen Kniestudien schnell reifen Knorpel bildet.

- April 2024: Hyalex Orthopaedics initiierte erste klinische Studien am Menschen mit seinem HYALEX Knie-Knorpel-System in den Vereinigten Staaten und Europa.

- Mai 2024: Altach sicherte sich EUR 1,2 Millionen zur Weiterentwicklung eines Typ-II-Kollagengerüsts, das die native artikuläre Biomechanik nachahmt.

- November 2023: Smith & Nephew schloss die Übernahme von CartiHeal für bis zu USD 330 Millionen ab und fügte das FDA-zugelassene Agili-C-Gerüst seinem Kniereperaturportfolio hinzu.

Berichtsumfang des globalen Marktes für Knorpelreparatur/Knorpelregeneration

Gemäß dem Umfang des Berichts ist Knorpel ein weißes, poliertes Material, das dazu beiträgt, den Bereich zu polstern und zu bedecken, wo die Knochen auf Gelenke treffen. Er fungiert sowohl als Schmierfläche als auch als Stoßdämpfer. Knorpelschäden können ein Loch oder ein Krater auf der glatten, oberflächlichen Gelenkfläche sein. Das Gelenk kann unbehandelt unbeweglich, geschwollen und empfindlich werden. Es kann sich sogar zu einem Stadium entwickeln, das einen vollständigen Gelenkersatz mit Metall- und Kunststoffkomponenten erfordert. Knorpelreparatur oder -regeneration ist ein Prozess, der darauf abzielt, beschädigten Knorpel wiederherzustellen, indem die Körperzellen stimuliert werden, verlorenen Knorpel nachzuwachsen oder zu ersetzen.

Der Markt für Knorpelreparatur/Knorpelregeneration ist nach Knorpeltypen, Behandlungsmodalität, Behandlungsart, Anwendung und Geografie segmentiert. Nach Knorpeltyp ist der Markt in Faserknorpel, Hyalinknorpel und andere segmentiert. Nach Behandlungsmodalität ist der Markt in zellbasiert und nicht-zellbasiert unterteilt. Nach Behandlungsart ist der Markt in palliativ und intrinsische Reparaturstimulation segmentiert. Nach Anwendung ist der Markt in Knie, Wirbelsäule, Sprunggelenk, Hüfte und andere Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für Knorpelreparatur/Knorpelregeneration in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Hyalinknorpel |

| Faserknorpel |

| Elastischer Knorpel / Sonstiger Knorpel |

| Zellbasierte Therapien |

| Nicht-zellbasierte / zellfreie Therapien |

| Palliativ (Débridement, Viskosupplementation) |

| Intrinsische Reparaturstimulation (ACI, MACI, Mikrofrakturierung) |

| Chondroplastik & Mikrofrakturierung |

| Autologe Chondrozytenimplantation (ACI) |

| Matrixinduzierte ACI (MACI) |

| Osteochondrales Allograft / juveniles Allograft |

| Knie |

| Hüfte |

| Sprunggelenk |

| Wirbelsäule |

| Andere Gelenke (Schulter, Ellenbogen, Handgelenk) |

| Krankenhäuser & Kliniken |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Knorpeltypen | Hyalinknorpel | |

| Faserknorpel | ||

| Elastischer Knorpel / Sonstiger Knorpel | ||

| Nach Behandlungsmodalität | Zellbasierte Therapien | |

| Nicht-zellbasierte / zellfreie Therapien | ||

| Nach Behandlungsart | Palliativ (Débridement, Viskosupplementation) | |

| Intrinsische Reparaturstimulation (ACI, MACI, Mikrofrakturierung) | ||

| Nach chirurgischer Technik | Chondroplastik & Mikrofrakturierung | |

| Autologe Chondrozytenimplantation (ACI) | ||

| Matrixinduzierte ACI (MACI) | ||

| Osteochondrales Allograft / juveniles Allograft | ||

| Nach Anwendungsort | Knie | |

| Hüfte | ||

| Sprunggelenk | ||

| Wirbelsäule | ||

| Andere Gelenke (Schulter, Ellenbogen, Handgelenk) | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Knorpelreparatur/Knorpelregeneration und wie schnell wächst er?

Der Markt für Knorpelreparatur/Knorpelregeneration wird im Jahr 2026 auf USD 1,96 Milliarden geschätzt und soll bis 2031 USD 3,69 Milliarden erreichen.

Welche Region führt den Markt für Knorpelreparatur/Knorpelregeneration an?

Nordamerika macht 44,72 % des Umsatzes im Jahr 2025 aus, bedingt durch frühe Technologieakzeptanz und günstige Erstattungsregelungen.

Welches Segment hält den größten Marktanteil im Knorpelreparaturmarkt nach Behandlungsmodalität?

Zellbasierte Therapien dominieren mit 61,72 % des globalen Umsatzes aufgrund ihrer nachgewiesenen regenerativen Vorteile.

Warum wachsen ambulante chirurgische Zentren schneller als Krankenhäuser?

Ambulante arthroskopische Techniken ermöglichen die Entlassung am selben Tag, senken die Einrichtungskosten und treiben eine CAGR von 14,56 % für ambulante chirurgische Zentren an.

Seite zuletzt aktualisiert am: