Marktgröße und Marktanteil für chirurgischen Kleber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2031) | 4.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

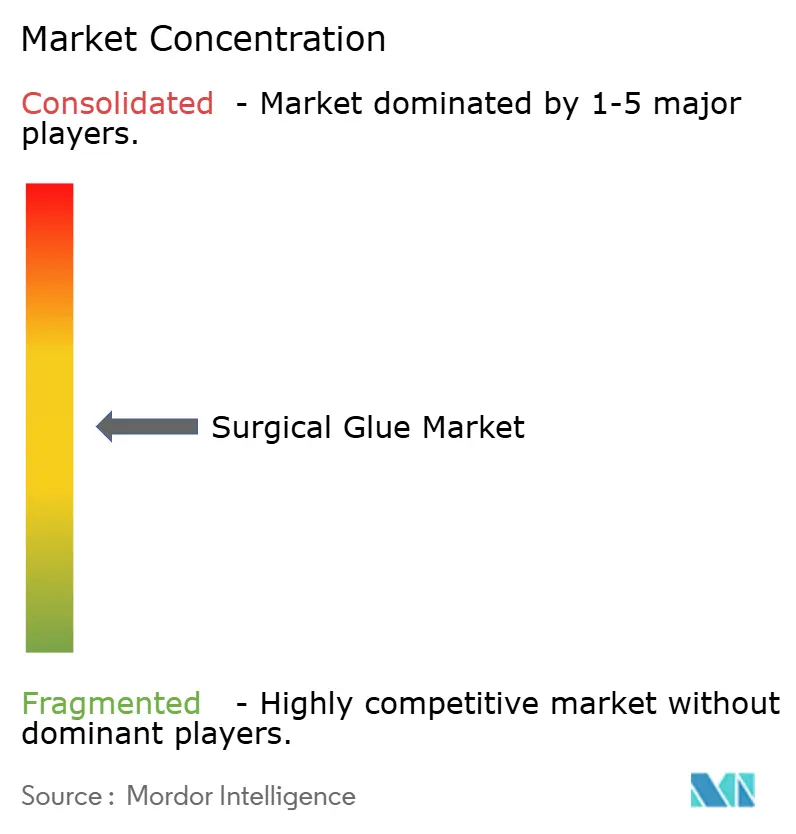

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgischen Kleber von Mordor Intelligence

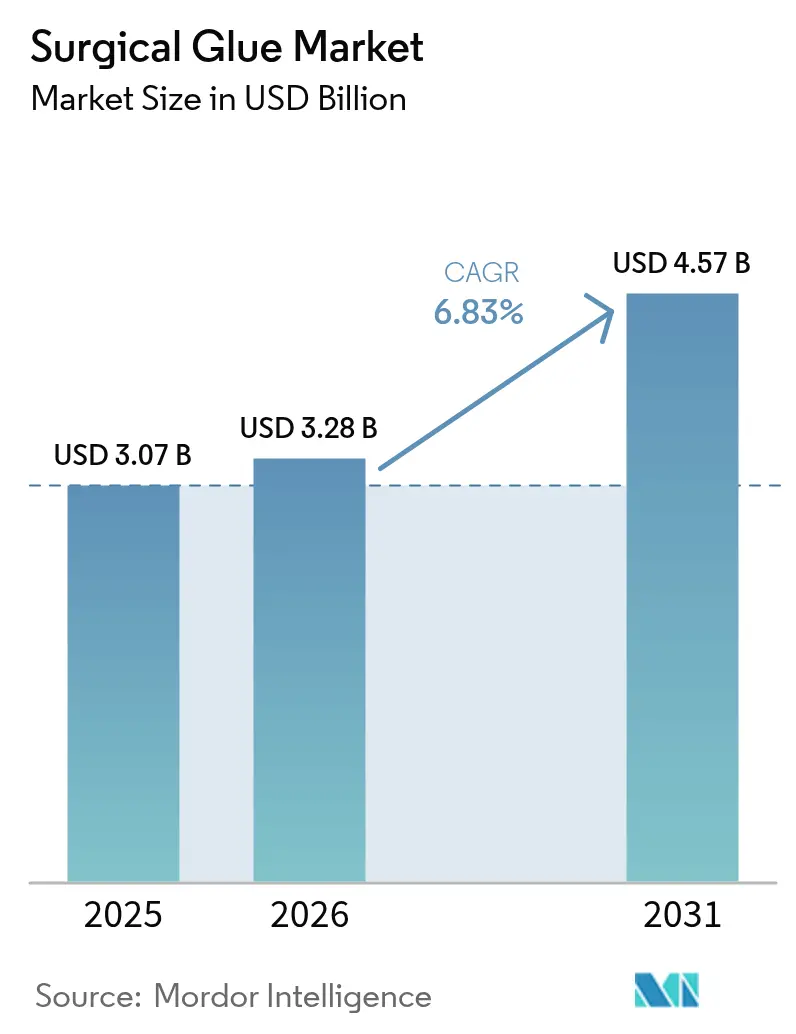

Die Marktgröße für chirurgischen Kleber wurde im Jahr 2025 auf 3,07 Milliarden USD geschätzt und soll von 3,28 Milliarden USD im Jahr 2026 auf 4,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,83 % während des Prognosezeitraums (2026–2031). Robustes Wachstum folgt auf steigende Eingriffszahlen, kontinuierliche Formulierungsdurchbrüche und den Wandel hin zu schnelleren Wundverschlussmethoden, die den Anforderungen der robotergestützten Chirurgie entsprechen. Krankenhäuser beschleunigen die Produkteinführung, da sie Protokolle standardisieren, die das Infektionsrisiko begrenzen und die Operationssaalzeit verkürzen. Synthetische und halbsynthetische Produkte dringen in hochwertige Fachgebiete vor, in denen die technisch bedingte Konsistenz biologische Vorgänger übertrifft. Die Führungsposition Nordamerikas beruht auf effizienten Regulierungswegen, während die Expansion im Asien-Pazifik-Raum Investitionen in Gesundheitssysteme widerspiegelt, die den Zugang zu fortschrittlichen Klebstoffen erweitern. Die Wettbewerbsintensität steigt, da etablierte Unternehmen und Start-ups sensorgestützte Dosiersysteme integrieren und bioresorbierbare Varianten entwickeln, die Nachhaltigkeitsziele adressieren.

Wichtigste Erkenntnisse des Berichts

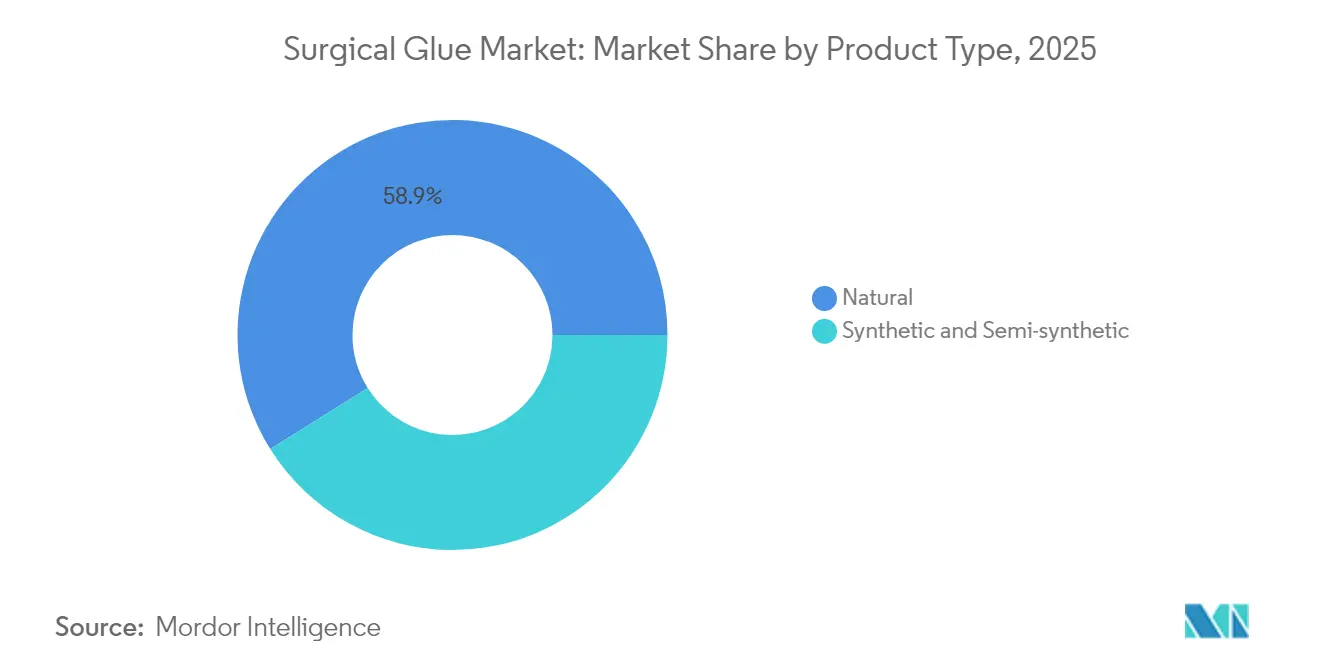

- Nach Produkttyp hielten natürliche Klebstoffe im Jahr 2025 einen Marktanteil von 58,90 % am Markt für chirurgischen Kleber, während synthetische und halbsynthetische Formulierungen bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen werden.

- Nach Anwendung erzielte die Herzchirurgie im Jahr 2025 einen Umsatzanteil von 32,10 % an der Marktgröße für chirurgischen Kleber, und die kosmetische Chirurgie entwickelt sich bis 2031 mit einer CAGR von 11,54 %.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 64,35 % der Marktgröße für chirurgischen Kleber, und ambulante Chirurgiezentren sollen bis 2031 mit einer CAGR von 9,18 % expandieren.

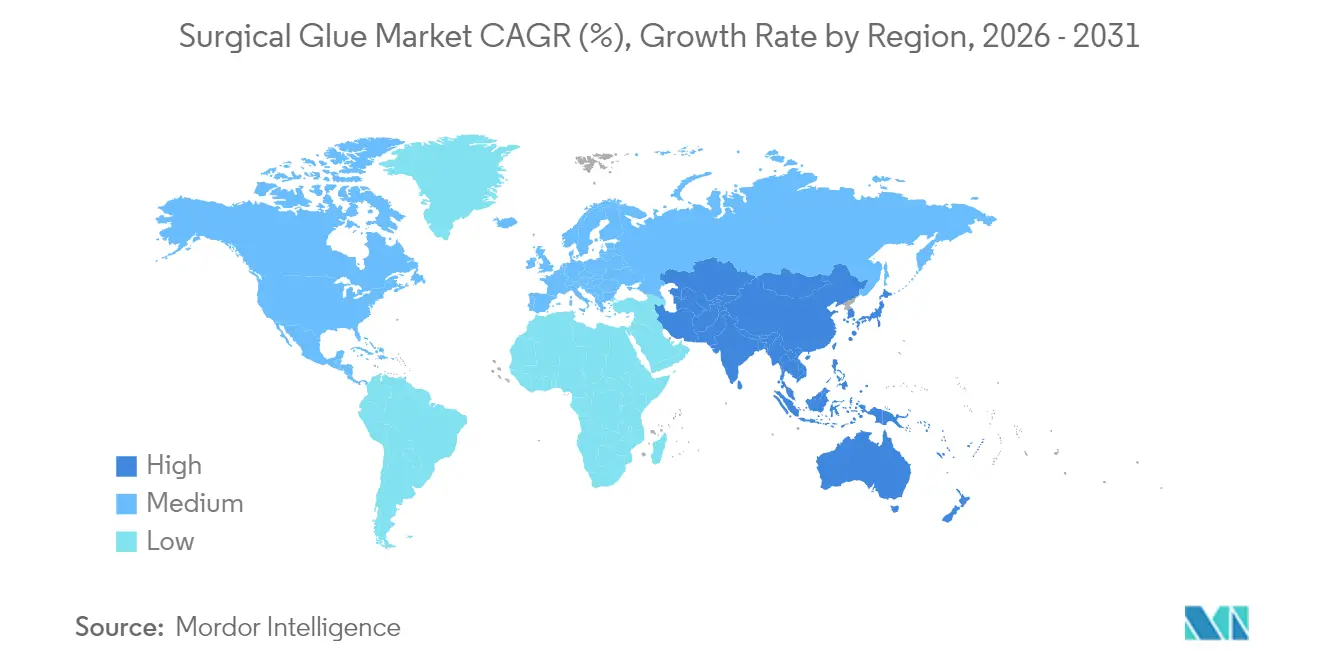

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,85 % am Markt für chirurgischen Kleber, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 9,09 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgischen Kleber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Eingriffszahlen in der Chirurgie | +1.5% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für schnelleren Wundverschluss und geringeres Infektionsrisiko | +1.8% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Cyanoacrylat- und Hydrogelformulierungen | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Verkehrsunfällen | +0.9% | Asien-Pazifik und Naher Osten, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Einführung der Roboterchirurgie mit Bedarf an hochpräzisen Klebstoffen | +0.7% | Nordamerika und Europa als Kernmärkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Nachfrage nach bioresorbierbaren „Grüner Operationssaal”-Klebstoffen | +0.6% | Europa und Nordamerika, frühe Einführung in ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Eingriffszahlen in der Chirurgie

Die globalen Eingriffszahlen übersteigen das Niveau vor der Pandemie, da Gesundheitssysteme Rückstände abbauen und Kapazitäten erweitern. Alternde Bevölkerungen in entwickelten Volkswirtschaften unterziehen sich komplexeren Eingriffen, bei denen Klebstofflösungen gegenüber Nähten bevorzugt werden, da sie kürzere Verschlusszeiten und weniger nadelbedingte Traumata bieten. Die Medicare-Ausgaben für Eingriffe in ambulanten Chirurgiezentren stiegen 2024 um 5,7 % auf 6,8 Milliarden USD, was einen Wandel hin zu ambulanten Versorgungsmodellen unterstreicht, die einen schnellen Durchsatz priorisieren[1]Medicare Payment Advisory Commission, „Bericht an den Kongress: Medicare-Zahlungspolitik”, medpac.gov. Synthetische Cyanoacrylat- und Hydrogelmarken profitieren davon, da Anbieter eine standardisierte Leistung über Fachgebiete hinweg anstreben. In Schwellenmärkten fügt das Wachstum in der Orthopädie und Unfallchirurgie inkrementelles Volumen hinzu, das eine zweistellige regionale Nachfrage aufrechterhält. Lieferanten, die breite Zulassungen aufrechterhalten, erschließen Volumen überall dort, wo sich der Eingriffsmix erweitert.

Wachsende Präferenz für schnelleren Wundverschluss und geringeres Infektionsrisiko

Klinische Belege zeigen, dass moderne Klebstoffe die Operationssaalzeit im Vergleich zu Nähten um bis zu 30 % verkürzen, was Personal entlastet und die Anästhesieexposition reduziert. Produkte wie das DERMABOND PRINEO-System bilden wasserdichte mikrobielle Barrieren, die dazu beitragen, die Raten von Infektionen an chirurgischen Stellen zu senken. Finanzmodelle bestätigen, dass kürzere Aufenthalte und niedrigere Komplikationsraten die Margen in wertorientierten Vergütungsrahmen verbessern. Kosmetische und pädiatrische Chirurgen setzen Klebstoffe ein, um ästhetische Ergebnisse zu verbessern und Nadelspuren zu vermeiden. Kostenträger erkennen die nachgelagerten Einsparungen und erstatten zunehmend Premium-Verschlusskits, die Kosteneffizienz nachweisen. Dieses Umfeld beschleunigt die Einführung von Cyanoacrylat-Mischungen der nächsten Generation und polymeren Hydrogelen, die schnelle Abbindezeiten und sichere mikrobielle Abdichtungen bieten.

Technologische Fortschritte bei Cyanoacrylat- und Hydrogelformulierungen

Fortschritte in der Klebstoffchemie konzentrieren sich auf die Reduzierung der Zytotoxizität und die Erweiterung der Gewebeverträglichkeit. Ein Polyethylenglykol-Hydrogel erzielte in einer Studie mit 111 Patienten eine 100%ige Prävention von Liquorleckagen[2]Cosgrove G. Rees, „Sicherheit und Wirksamkeit eines neuartigen Polyethylenglykol-Hydrogel-Dichtmittels für den wasserdichten Duraverschluss”, Journal of Neurosurgery, thejns.org. Elastomere Dichtmittel erzielten eine 88%ige Hämostaseerfolgsrate bei heparinisierten Herzoperationen. Hersteller passen die Viskosität für die laparoskopische Applikation an und entwickeln Vernetzer, die vorhersehbare Abbauprofile ermöglichen. Innovationen erstrecken sich auf hybride Konstrukte, die biologische Gerüste mit synthetischen Grundstrukturen verbinden, um Biokompatibilität und mechanische Festigkeit in Einklang zu bringen. Unternehmen, die in multizentrische Studien investieren, positionieren ihre Portfolios für Premium-Preisgestaltung in der Neurochirurgie und im Bereich der Herzchirurgie.

Das Verkehrswachstum im Asien-Pazifik-Raum und in Teilen Afrikas erhöht die Traumafallzahlen, die eine schnelle hämostatische Kontrolle erfordern. Notaufnahmen schätzen Klebstoffe, die Wunden schnell ohne aufwendige Vorbereitungsschritte verschließen. Regierungen in Indien und Indonesien budgetieren für den Ausbau von Traumazentren, der die Bevorratung mit sprühbaren Fibrinklebern einschließt. Anbieter, die lagerstabile Kits anbieten, gewinnen Marktanteile, da Lieferketten in Entwicklungsregionen mit Kühlketteneinschränkungen konfrontiert sind. Produktzulassungen, die den präklinischen Einsatz durch Sanitäter ermöglichen, adressieren das therapeutische Zeitfenster der goldenen Stunde und weiten die Nachfrage weiter aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu minimalinvasiven und nahtfreien Geräten | -0.8% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unerwünschte Reaktionen und Zytotoxizität einiger synthetischer Kleber | -0.5% | Global, erhöhte Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sterilisation von plasmabasierten Klebern und Engpässe in der Lieferkette | -0.4% | Global, akute Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vergütungsobergrenzen für Premium-Dichtmittel im ambulanten Bereich | -0.3% | Nordamerika und Europa, Ausstrahlungseffekte auf entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu minimalinvasiven und nahtfreien Geräten

Energiebasierte Verschlusswerkzeuge wie Ultraschallversiegler und klammerfreie laparoskopische Clips verringern die Abhängigkeit von Klebstoffen bei bestimmten gastrointestinalen und thorakalen Eingriffen. Gerätehersteller vermarkten diese Alternativen mit dem Argument einer schnelleren Anwendung und keiner chemischen Rückstände. Als Reaktion darauf entwickeln Klebstofflieferanten sprühbare Formate und verlängern Kanülenlängen, um reduzierten Portgrößen gerecht zu werden. Partnerschaften mit Trokar-Herstellern zielen darauf ab, Klebstoffe in sich entwickelnde minimalinvasive Arbeitsabläufe einzubetten. Der Erfolg wird davon abhängen, vergleichbare oder bessere Leckraten als klammerfreie Geräte unter realen Bedingungen nachzuweisen.

Unerwünschte Reaktionen und Zytotoxizität einiger synthetischer Kleber

Regulierungsbehörden haben Sicherheitshinweise nach Fällen von Dermatitis und Wunddehiszenz im Zusammenhang mit Cyanoacrylat-Überexposition herausgegeben. Krankenhäuser verschärfen die Bewertungskriterien, insbesondere für pädiatrische und immungeschwächte Patientengruppen. Hersteller reformulieren Katalysatoren, fügen Puffersubstanzen hinzu und veröffentlichen Daten zur Marktüberwachung nach der Zulassung, um das Vertrauen wiederherzustellen. Bioresorbierbare Biopolymer-Linien erhalten positive klinische Kommentare, aber längere Validierungszeiträume verzögern den Umsatzanstieg. Unternehmen, die in transparente Berichterstattung über unerwünschte Ereignisse investieren, beschleunigen Zulassungen und fördern das Vertrauen bei chirurgischen Teams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Technisch entwickelte Klebstoffe fordern die natürliche Vorherrschaft heraus

Natürliche Biomaterialien dominierten den Marktanteil für chirurgischen Kleber mit 58,90 % im Jahr 2025, was die Vertrautheit der Kliniker mit Fibrin- und Kollagenzusammensetzungen widerspiegelt, die mit natürlichen Heilungsprozessen übereinstimmen. Ihre Führungsposition zeigt sich in der Neurochirurgie, wo Fibrindichtmittel einen wasserdichten Verschluss von 92,1 % im Vergleich zu 38 % bei Nähten erzielten. Dennoch sind synthetische und halbsynthetische Linien auf dem Weg, bis 2031 mit einer CAGR von 12,62 % zu expandieren, angetrieben durch Cyanoacrylat-Mischungen, die schnell binden, und Hydrogele, die quellen, um unregelmäßige Hohlräume zu füllen. Polyurethan- und elastomere Chemien erschließen spezialisierte kardiothorakale Nischen, in denen der Elastizitätsmodul dem schlagenden Gewebe entsprechen muss. Polymere Hybridplattformen verringern den Leistungsunterschied weiter, indem sie biologische Peptide in synthetische Gerüste einbetten. Da diese Materialien klinische Validierung gewinnen, wird erwartet, dass die dem Markt für chirurgischen Kleber zugeschriebene Marktgröße für synthetische Produkte nach 2028 in hochakuten Versorgungsbereichen die biologischen Produkte übertreffen wird.

Natürliche Kleber behalten einen Vorteil bei der regulatorischen Zulassung aufgrund umfangreicher Sicherheitshistorien, was die Überprüfungen durch Krankenhausausschüsse für die Wertanalyse vereinfacht. Sie passen auch zu grünen Beschaffungsrichtlinien, da die Herstellung erneuerbare Rohstoffe nutzt. Umgekehrt betonen synthetische Lieferanten die Charge-zu-Charge-Konsistenz und längere Lagerstabilität, die für große integrierte Versorgungsnetzwerke attraktiv sind. Leitlinien der PMDA empfehlen eine doppelte Beschaffung, um die Kontinuität bei Plasmaengpässen zu gewährleisten. Anbieter, die Bioresorbierbarkeit meisterhaft mit Zugfestigkeit verbinden, werden Führungspositionen in diesem sich intensivierenden Duell zwischen Natur und Chemie festigen.

Nach Anwendung: Kosmetische Chirurgie stört die Führungsposition der Herzchirurgie

Die Herzchirurgie beherrscht derzeit 32,10 % der Marktgröße für chirurgischen Kleber dank der unaufhörlichen Nachfrage nach Aortenwurzel- und Bypasseingriffen, die eine schnelle Hämostase unter Antikoagulation erfordern. Elastomere Dichtmittel, die eine 88%ige Hämostaseerfolgsrate erzielen, sind wesentliche Bestandteile von Herzoperationssaal-Kits. Die kosmetische Chirurgie ist jedoch die am schnellsten wachsende Anwendung, die voraussichtlich mit einer CAGR von 11,54 % wächst, da globale Mittelschichten elektive Eingriffe suchen, die Narbenminimierung priorisieren. Chirurgen in ästhetischen Kliniken bevorzugen transparente Cyanoacrylat-Filme, die die Nahtentfernung überflüssig machen und das Duschen innerhalb von 24 Stunden ermöglichen. Die Orthopädie nutzt kalziumkompatible Kleber, die Transplantate ohne metallische Schrauben verankern, und Lungenteams setzen Progel ein, um Luftleckagen im Vergleich zu Kontrollgruppen um 77 % zu reduzieren. In der Wirbelsäulen- und Schädelchirurgie erzielen Polyethylenglykol-Hydrogele eine nahezu universelle Leckprävention, was die Erstattung trotz höherer Stückkosten sichert.

Die Vergütung von Eingriffen beeinflusst die Einführung in allen Anwendungen. Herzchirurgen profitieren häufig von diagnosebezogenen Gruppenergänzungen, die Dichtmittelkosten abdecken, aber kosmetische Chirurgen geben die Kosten direkt an Patienten weiter, die Aufpreise für ästhetische Ergebnisse akzeptieren. Traumaeinheiten schätzen die Anwendungsgeschwindigkeit mehr als die Materialkosten, was wiederum synthetische Sofortbindungen begünstigt. Lieferanten passen Viskosität und Vernetzungsdichte an die fluidischen und mechanischen Anforderungen jedes Fachgebiets an und stellen so sicher, dass sie an der Wertschöpfung jeder chirurgischen Disziplin teilhaben.

Nach Endnutzer: Ambulante Zentren untergraben die Dominanz der Krankenhäuser

Krankenhäuser behielten im Jahr 2025 einen Marktanteil von 64,35 % am Markt für chirurgischen Kleber, da komplexe Mehrdienstleistungseinrichtungen hochakute Operationen durchführen, die auf verschiedene Klebstofftypen angewiesen sind. Sie setzen intelligente Dosiersysteme mit RFID-Kartuschen ein, um den Verbrauch zu verfolgen und Infektionskontrollaudits zu unterstützen. Das Umfeld begünstigt auch bioresorbierbare Produkte, die Wiederaufnahmen durch Vermeidung von Fremdkörperreaktionen verkürzen. Ambulante Chirurgiezentren sind dennoch auf dem Weg, bis 2031 mit einer CAGR von 9,18 % zu wachsen, da Vergütungsverschiebungen die Entlassung am selben Tag begünstigen. Kosmetische und ophthalmologische Eingriffe dominieren ihren Fallmix, und beide sind stark auf schnell abbindende Hautklebstoffe angewiesen, die eine frühe Patientenmobilisierung unterstützen.

Das Wachstum im ambulanten Bereich treibt die Neugestaltung von Verpackungen hin zu Einzeldosisfläschchen voran, die Abfall reduzieren. Lieferanten arbeiten mit Einkaufsgemeinschaften zusammen, um Verbrauchsmaterialien über mehrere ambulante Standorte hinweg zu bündeln. Spezialisierte Traumazentren und Notaufnahmen stellen aufkommende Nischen dar, in denen vorgefüllte Spritzen eine schnelle Anwendung während der Interventionen in der goldenen Stunde ermöglichen. Mit steigendem ambulantem Volumen wird die dem Markt für chirurgischen Kleber zurechenbare Marktgröße für Nicht-Krankenhauseinrichtungen die Preis- und Vertriebsstrategie der Hersteller zunehmend prägen.

Geografische Analyse

Nordamerika führte die globale Landschaft im Jahr 2025 mit einem Marktanteil von 38,85 % am Markt für chirurgischen Kleber an. Hohe Eingriffszahlen in akademischen medizinischen Zentren der Vereinigten Staaten, günstige CMS-Deckung und die FDA-Zulassung von Innovationen wie Cutiva PLUS im August 2024 untermauern die Führungsposition der Region. Kanadische Gesundheitssysteme übernehmen ähnliche Klebstoffe über gegenseitige Regulierungswege, während Mexiko die Kapazität privater Krankenhäuser ausbaut, die Technologie über grenzüberschreitende Distributoren bezieht. Marktführer siedeln klinische Forschungseinheiten in der Nähe von US-amerikanischen Lehrkrankenhäusern an, um Studien nach der Markteinführung und die Aufnahme in Leitlinien zu beschleunigen.

Für den Asien-Pazifik-Raum wird bis 2031 die schnellste CAGR von 9,09 % prognostiziert. Der optimierte Überprüfungsprozess der japanischen PMDA verkürzt die Zulassungszyklen für Hochrisiko-Medizinprodukte einschließlich bioresorbierbarer Kleber und stimuliert die inländische Forschungs- und Entwicklungszusammenarbeit. Chinas Krankenhausausbau erhöht die Nachfrage nach Traumadichtmitteln, und Provinzregierungen stellen Budgets für Roboteroperationssäle bereit, die Präzisionsklebstoffe erfordern. Indiens Wachstum im Medizintourismus fördert ästhetische und kardiale Eingriffe und steigert die Importnachfrage. Südkorea und Australien stärken den regionalen Schwung durch die frühe Einführung sensorgesteuerter Dosiersysteme in tertiären Zentren.

Europa bleibt ein reifes, aber innovationsfreundliches Umfeld. Die EMA-Harmonisierung ermöglicht schnelle Mehrländer-Markteinführungen von PEG-Hydrogelen, die Liquorleckagen verhindern. Deutschland und Frankreich bevorzugen Produkte, die strenge Biokompatibilitäts- und Nachhaltigkeitskriterien erfüllen, was das Interesse an Klebstoffen für den grünen Operationssaal katalysiert. Die NHS-Beschaffungskonsortien des Vereinigten Königreichs verhandeln wertorientierte Verträge, die Dichtmittel mit laparoskopischen Werkzeugkits bündeln und damit die Lieferantenmargen prägen. Der Nahe Osten und Afrika entwickeln sich in unterschiedlichem Tempo; Golfstaaten investieren in robotikfähige Operationssäle, während subsaharische Märkte Traumaklebstoffe für die Reaktion auf Straßenverkehrsunfälle betonen. Das südamerikanische Wachstum konzentriert sich auf Brasilien, wo die Angleichung der ANVISA an ISO 10993 die Zulassung von Polyurethan- und Fibrinmischungen beschleunigt, die orthopädischen und kardiothorakalen Eingriffen dienen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Ethicon, Medtronic und Baxter verankern gemeinsam die Portfoliobreite und den globalen Vertrieb. Ethicon vermarktet die DERMABOND-Familie und investiert in Netz-Klebstoff-Hybride, die die Verschlusszeiten bei laparoskopischen Eingriffen verkürzen. Baxters TISSEEL-Fibrinlinie genießt eine gefestigte neurochirurgische Loyalität. Medtronic nutzt seinen kardialen Fußabdruck, um Dichtmittel mit Systemen zur ventrikulären Unterstützung und Klappenreparatur zu bündeln. H.B. Fuller stärkte seine Abteilung für medizinische Klebstoffe durch die Übernahmen von Medifill und GEM im Jahr 2024 und fügte Hydrogel- und Polyurethanchemien hinzu, die das industrielle Know-how ergänzen.

Aufstrebende Akteure zielen auf Nischen ab. Resivant Medical erhielt die FDA-510(k)-Zulassung für Cutiva-Klebstoffe, die Cyanoacrylat-Stärke mit Silikonflexibilität verbinden und Chirurgen eine hautnahe Bindung bieten, die sich mit dem darunter liegenden Gewebe dehnt. Integra LifeSciences veröffentlicht wirtschaftliche Daten, die Kosteneinsparungen von PEG-Hydrogelen gegenüber Fibrin bei der Chirurgie der hinteren Schädelgrube belegen, was den Ausschreibungserfolg in ganz Europa stärkt. Start-ups für biologisch abbaubare Polymere in Boston und Berlin sammeln Risikokapital, um grüne Operationssaal-Pipelines bis 2026 in erste klinische Studien am Menschen zu überführen.

Die digitale Integration wird zum nächsten Schlachtfeld. Führende Unternehmen kombinieren RFID-Kartuschen mit Cloud-Dashboards, die den Verbrauch überwachen, Ablaufdaten kennzeichnen und automatische Nachbestellungsauslöser generieren. Anbieter von Robotersystemen arbeiten mit Klebstoffformulierern zusammen, um eine tropffreie Applikation durch 8-mm-Kanülen zu validieren. Globale Gesundheitssysteme, die Versorgungsresilienz anstreben, verpflichten Lieferanten, ihre Produktionsstätten auf mehreren Kontinenten auszubauen. Der Nettoeffekt ist ein Wettbewerbsumfeld, in dem Skalierung, Innovationstempo und Wertnachweis die langfristige Marktanteilsgewinnung bestimmen.

Marktführer für chirurgischen Kleber

CryoLife Inc.

Integra LifeSciences Corporation

Baxter International Inc

Advanced Medical Solutions Group plc

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Handlungsspielraum bei chirurgischem Klebstoff erweitert sich dort, wo Leistungserbringer einen schnelleren, stärker standardisierten Wundverschluss anstreben, während sie gleichzeitig die Prüfung unerwünschter Reaktionen und eine engere ambulante Kostenerstattung im Blick behalten müssen. Die topische Hautadaptation zieht weiterhin Produktlinienerweiterungen über den FDA-Zulassungsweg der Klasse II (510(k)) an, gestützt durch die 2025 erfolgten Zulassungen von CUTIVA Topical Skin Adhesive/CUTIVA PLUS (Resivant Medical, K250950) und BondEase 2 (OptMed, K243990). Dies schafft Raum für differenzierte Darreichungsformen (Einzeldosis-, Fertigspritzen- und kontrollierte Ausgabesysteme) sowie für Formulierungen, die auf geringere Zytotoxizität und eine leichtere Protokollstandardisierung über Krankenhausnetzwerke und ambulante Einrichtungen hinweg ausgerichtet sind.

Anwendungsfälle mit höherer Behandlungsintensität konzentrieren die Chancen weiterhin auf Hämostase und innere Versiegelung, wo die regulatorischen und klinischen Nachweisanforderungen strenger sind, die Preissetzungsmacht jedoch typischerweise stärker ausfällt. Ethicon erhielt im Dezember 2025 die FDA-PMA-Zulassung (P240035) für ETHIZIA als adjuvantes resorbierbares Hämostatikum bei offenen Lebereingriffen, was den Investitions- und Kommerzialisierungsfokus auf komplexe Blutungsindikationen stärkt. Im Bereich der Biologika erhielt Grifols im Oktober 2024 die FDA-Zulassung zur Erweiterung einer plasmaproteinbasierten Fibrinkleber-Indikation auf pädiatrische chirurgische Blutungen, was Portfoliostrategien unterstützt, die auf Indikationserweiterung und pädiatrische Formularerfolge ausgerichtet sind. Die Versorgungsresilienz bleibt ebenfalls ein praktischer Handlungsspielraum für plasmabasierte und sterilisierte Produkte, wie die im März 2025 erhaltene FDA-Zulassungsergänzung (P010003 S042) von CryoLife (Artivion) für einen alternativen Sterilisationsstandort für BioGlue Surgical Adhesive zeigt, was der Beschaffungsnachfrage nach Kontinuität und Dual-Sourcing entspricht.

Aktuelle Branchenentwicklungen

- Juni 2026: Advanced Medical Solutions Group plc meldete fortgeschrittene Gespräche mit H.B. Fuller über eine mögliche Übernahme, wobei der Vorstand den Aktionären empfahl, dem Angebot zuzustimmen. Die Transaktion würde, sofern abgeschlossen, einen größeren Eigentümer von Chemikalien und Klebstoffen näher an chirurgische Versiegelungsmittel und Cyanoacrylat-Geräte heranbringen, was die Investitionskapazität und das kategorienübergreifende Bündeln im Wundverschluss neu gestalten könnte.

- Dezember 2025: Ethicon erhielt die FDA-Erstzulassung (PMA P240035) für ETHIZIA, ein resorbierbares Hämostatikum, das als Adjuvans zur Hämostase bei offenen Lebereingriffen indiziert ist. Die Zulassung stärkt Ethicons Biosurgery-Portfolio bei Eingriffen mit hoher Behandlungsintensität, in denen klinische Nachweise und regulatorische Hürden höher sind, und beeinflusst die Wettbewerbspositionierung bei hämostase-unterstützenden Produkten neben chirurgischen Klebstoffen und Versiegelungsmitteln.

- Juli 2024: Advanced Medical Solutions Group plc schloss die Übernahme von Peters Surgical mit einer anfänglichen Barzahlung von 132,5 Mio. EUR ab und erweiterte damit sein Angebot um spezialisierte chirurgische Nahtmaterialien, mechanische Hämostase und interne Cyanoacrylat-Geräte. Der Deal verbreiterte AMS's Plattform über Verschluss und Gewebereparatur hinweg und unterstützt Cross-Selling-Strategien, bei denen Krankenhäuser eine integrierte Beschaffung von Nahtmaterial, Versiegelungsmitteln und Klebstoffen bevorzugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für chirurgische Klebstoffe ist definiert als Umsatz, der mit medizinischen Klebstoffen erzielt wird, die bei Operationen zur Gewebeverbindung, Versiegelung und Wundverschluss eingesetzt werden, wobei das Produkt im Operations- oder Behandlungsbereich angewendet und als chirurgisches Verbrauchsmaterial abgerechnet wird.

Ausgeschlossene Bereiche: Diese Marktgrößenermittlung schließt nicht-medizinische Industrieklebstoffe sowie herkömmliche Wundverschlussprodukte für den Verbrauchermarkt aus, die hauptsächlich für die häusliche Erstversorgung verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Natürlich

- Fibrin

- Kollagen

- Gelatine

- Synthetisch und Halbsynthetisch

- Cyanoacrylat

- Polymeres Hydrogel

- Urethanbasierter Klebstoff

- Natürlich

- Nach Anwendung

- Herzchirurgie

- Orthopädische Chirurgie

- Allgemeinchirurgie

- Kosmetische Chirurgie

- Lungenchirurgie

- Chirurgie des Zentralnervensystems

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Nachfrageumfelds für chirurgische Eingriffe, bei denen Klebstoffe typischerweise eingesetzt werden, und wird anschließend mit Produkt- und Preissignalen abgeglichen. Wir stützen uns auf öffentliche Quellen wie die Geräte- und Sicherheitsdatenbanken der US-FDA, die Verfahrens- und Gesundheitsversorgungsstatistiken der CDC sowie die Gesundheitsstatistiken der OECD, um Eingriffsvolumina und Versorgungssettings zu verankern.

Um die Produktperspektive fundiert zu halten, werden veröffentlichte klinische Literatur in Peer-Review-Fachzeitschriften sowie Leitlinien und Ressourcen der Weltgesundheitsorganisation und großer chirurgischer Fachgesellschaften auf Nutzungsmuster, Indikationen und Adoptionsbeschränkungen hin geprüft. Unternehmensmeldungen, Jahresberichte und Investorenpräsentationen helfen, das Portfolio-Engagement, regionale Prioritäten und die allgemeine Umsatzrichtung zu bestätigen. Parallel dazu werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken selektiv genutzt, um Zeitpläne und Technologieverschiebungen gegenzuprüfen. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung während der Analyse verwendet.

Primärinterviews und Umfragen

Primärdaten werden durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren und klinischen Stakeholdern erhoben, die die Produktauswahl und Nutzung beeinflussen. Wir nutzen diese Gespräche, um die Nutzung auf Eingriffsebene, Preisbänder, das Beschaffungsverhalten von Krankenhäusern sowie das Tempo des Wechsels zwischen synthetischen und natürlichen Formaten zu bestätigen, mit Abdeckung über APAC, EMEA und Amerika, um eine Verzerrung durch eine einzelne Region zu vermeiden.

Wir nutzen die Angaben der Befragten auch, um die Annahmen darüber zu präzisieren, wo chirurgischer Klebstoff klinisch akzeptabel ist und wo Krankenhäuser weiterhin Nahtmaterial oder Klammern bevorzugen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | APAC: 47% |

| Mittleres Segment: 44% | Funktions-/Bereichsleiter: 42% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 43% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Eingriffsvolumina und Versorgungssetting-Mischungen aus Gesundheitsstatistiken rekonstruiert und anschließend anhand von Adoptions- und Nutzungsannahmen in Klebstoffnachfrage umgerechnet werden. Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, wie beispielsweise stichprobenhaften durchschnittlichen Verkaufspreisspannen multipliziert mit der geschätzten Einheitsnutzung bei Eingriffen mit hohem Volumen, gefolgt von Plausibilitätsprüfungen bei Distributoren und Vertriebskanälen.

Wichtige Eingaben in das Modell umfassen die Anzahl der relevanten Operationen nach Fachrichtung, den Anteil der Eingriffe, bei denen Klebstoff klinisch akzeptabel ist im Vergleich zu Nahtmaterial oder Klammern, die durchschnittlich pro Eingriff verwendeten Einheiten sowie regionale Preisbänder, die Ausschreibungen und Krankenhausbeschaffung widerspiegeln. Wir verfolgen zudem die Verschiebung des Mixes zwischen natürlichen und synthetischen Formaten, die Erstattungssensitivität bei kostenintensiveren Indikationen sowie regulatorische oder sicherheitsrelevante Ereignisse, die die Akzeptanz bestimmter Chemikalien verändern können.

Die Prognose erfolgt mittels multivariater Regression, unterstützt durch Szenarioanalysen, wobei Eingriffswachstum, Signale einer alternden Bevölkerung, Trends bei minimalinvasiven Operationen und Preisdruck als Hauptfaktoren behandelt werden. Wenn Primärdaten eine Datenlücke für kleinere Länder oder Subspezialitäten aufzeigen, werden Proxy-Verhältnisse aus vergleichbaren Märkten angewendet und anschließend anhand von interviewbasierten Adoptionsunterschieden angepasst, bevor die Datenreihe finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen, einschließlich Wachstumsraten bei Eingriffen, berichteter Kategoriedynamik in öffentlichen Unternehmensmeldungen und erkennbarer Preisentwicklung in Krankenhausbeschaffungsgesprächen. Ausreißer werden durch Abweichungsprüfungen über Regionen und Produkttypen hinweg identifiziert und anschließend in mehr als einem Analystendurchgang geprüft, bevor die Freigabe erfolgt.

Wenn große Abweichungen auftreten, kontaktieren wir die Befragten erneut, um zu bestätigen, ob die Verschiebung durch eine reale Adoptionsänderung, eine Preisbewegung oder ein einmaliges regulatorisches oder Versorgungsereignis verursacht wurde. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für chirurgische Klebstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für chirurgische Klebstoffe stimmen oft nicht überein, da unterschiedliche Studien unterschiedliche Produktgruppen erfassen, unterschiedliche Basisjahre verwenden und unterschiedliche Preis- und Adoptionsannahmen anwenden. Einige Quellen vermischen zudem eingriffsbezogene Versiegelungsmittel mit allgemeinem Wundverschlussklebstoff, was die berichteten Gesamtsummen erweitern kann.

Die größten Abweichungen ergeben sich typischerweise daraus, ob der Umfang nur Produkte für den chirurgischen Einsatz in Krankenhäusern und ambulanten Operationszentren erfasst, oder ob angrenzende Kategorien und breitere klinische Settings hinzugerechnet werden. Unterschiede zeigen sich auch darin, wie durchschnittliche Verkaufspreise über die Zeit fortgeschrieben werden, wie das Timing der Währungsumrechnung gehandhabt wird und ob das Eingriffswachstum vor der Prognose mit Rückmeldungen von Chirurgen und Beschaffungsverantwortlichen aus der Praxis validiert wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,28 Mrd. USD (2026) | |

| Branchenverlag A | 3,42 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Zeithorizont, und seine Produktliste scheint mehrere Kleb- und Versiegelungsfamilien mit einer breiteren Abdeckung von Versorgungsstandorten zu bündeln, was den Ausgangswert im Vergleich zu einem rein chirurgiebezogenen Nachfragepool erhöhen kann. |

| Marktbericht B | 3,80 Mrd. USD (2024) | Zeigt einen höheren Wert im frühen Jahr, der wahrscheinlich eine breitere Einbeziehung klinischer Anwendungen und eine schneller angenommene Adoption widerspiegelt, und die hohe langfristige Prognose deutet auf ein aggressiveres angenommenes Preis- und Durchdringungswachstum hin, ohne dass dieselbe Ebene an eingriffsbasierten Gegenprüfungen vorliegt. |

Die Spannbreite erklärt sich hauptsächlich durch Umfang und Zeitpunkt, da sich die Zahl für 2026 auf chirurgische Eingriffe und validierte Preisbänder stützt, während einige andere Schätzungen früher beginnen und die erfassten Anwendungsfälle erweitern. Indem der Nachfragepool an Eingriffsvolumina verankert bleibt, das Timing der Währungsumrechnung abgestimmt wird und die Adoptionsannahmen mit klinischen und beschaffungsbezogenen Eingaben erneut überprüft werden, bleibt die Marktgesamtsumme auf klare Schritte zurückführbar – eine Vorgehensweise, die von Mordor Intelligence gegen Ende des Modellierungsprozesses angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chirurgischen Kleber und wie sind die Wachstumsaussichten?

Die Marktgröße für chirurgischen Kleber beträgt im Jahr 2026 3,28 Milliarden USD und soll bis 2031 bei einer CAGR von 6,83 % einen Wert von 4,57 Milliarden USD erreichen.

Welche Produktkategorie führt den Markt für chirurgischen Kleber an?

Natürliche Formulierungen wie Fibrin- und Kollagenkleber hielten im Jahr 2025 einen Marktanteil von 58,90 %, aber synthetische Alternativen wachsen am schnellsten mit einer CAGR von 12,62 %.

Warum wachsen Klebstoffe für die kosmetische Chirurgie so schnell?

Kosmetische Eingriffe priorisieren minimale Narbenbildung und schnelle Erholung. Fortschrittliche Cyanoacrylat-Filme erfüllen diese Anforderungen und treiben eine CAGR von 11,54 % im kosmetischen Segment an.

Wie beeinflusst die Roboterchirurgie das Klebstoffdesign?

Roboterplattformen erfordern niedrigviskose, präzise dosierte Klebstoffe, die durch enge Trokare appliziert werden können, was Hersteller dazu veranlasst, Formulierungen zu entwickeln, die mit automatisierten Dosiersystemen kompatibel sind.

Welche Region bietet das höchste Wachstumspotenzial für Anbieter von chirurgischem Kleber?

Der Asien-Pazifik-Raum weist mit 9,09 % bis 2031 die schnellste regionale CAGR auf, bedingt durch den Ausbau der Krankenhausinfrastruktur, steigende Traumazahlen und optimierte Regulierungswege in Japan und China.

Seite zuletzt aktualisiert am: