Marktgröße und -anteil für kardiovaskuläre und Weichgewebereparatur-Patches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

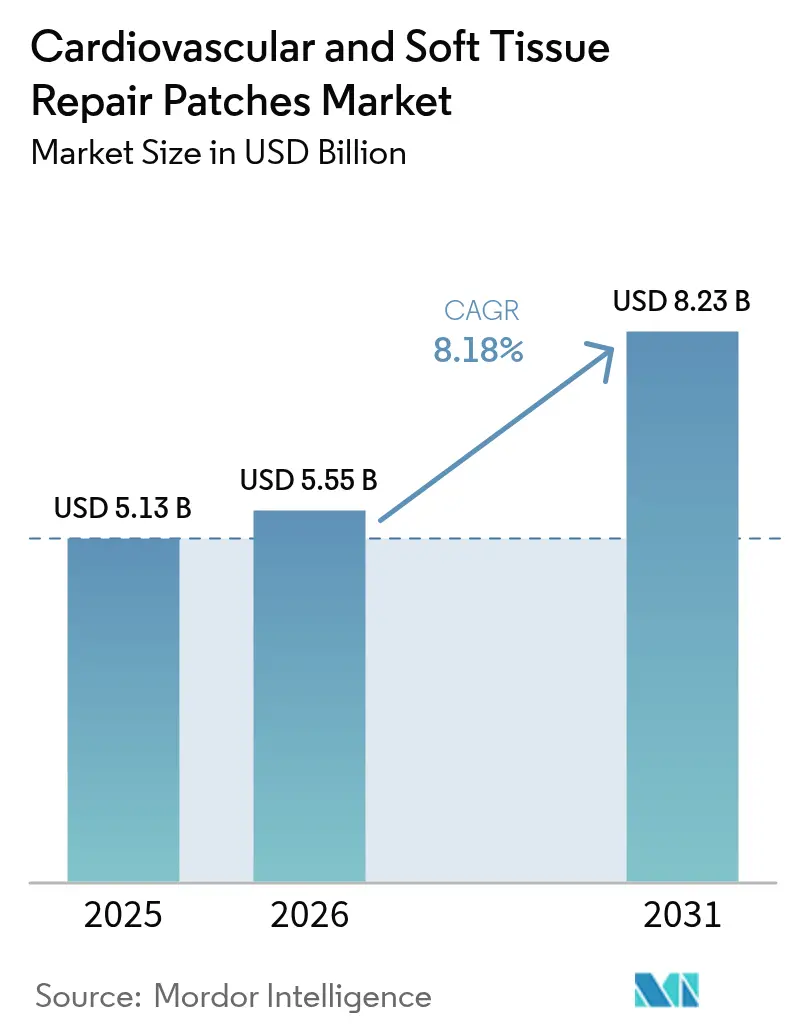

| Marktgröße (2026) | 5.55 Milliarden US-Dollar |

| Marktgröße (2031) | 8.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kardiovaskuläre und Weichgewebereparatur-Patches von Mordor Intelligence

Die Marktgröße für kardiovaskuläre und Weichgewebereparatur-Patches wird voraussichtlich von USD 5,13 Milliarden im Jahr 2025 auf USD 5,55 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,18 % über 2026–2031 USD 8,23 Milliarden erreichen. Der Markt für kardiovaskuläre und Weichgewebereparatur-Patches verlagert sich von herkömmlichen Nähten hin zu biotechnisch hergestellten Gerüsten, die sich natürlicher in das Wirtsgewebe integrieren und Wiederholungseingriffe reduzieren. Steigende Eingriffszahlen im Zusammenhang mit alternden Bevölkerungen, rasche Fortschritte bei 3D-gedruckten extrazellulären Matrixplattformen und eindeutige klinische Belege dafür, dass biologische Optionen die Reinterventionsraten senken, stützen die Nachfrage. Hersteller erweitern ihre synthetischen Portfolios, um Rohstoffengpässe bei bovinem und porcinem Perikard zu beheben, während verteidigungsfinanzierte Projekte im Bereich der regenerativen Medizin die Produktzulassungen beschleunigen. Krankenhäuser stellen nach wie vor den größten Kundenstamm dar, doch spezialisierte Herz-Kreislauf-Kliniken und ambulante Zentren übernehmen minimalinvasive Techniken, die auf dünnere, selbsthaftende Patches angewiesen sind, und erschließen damit neue Einnahmequellen im Markt für kardiovaskuläre und Weichgewebereparatur-Patches.[1]Autor nicht angegeben, "Stammzell-Herzpatch zeigt Potenzial," Nature, nature.com

Wichtigste Erkenntnisse des Berichts

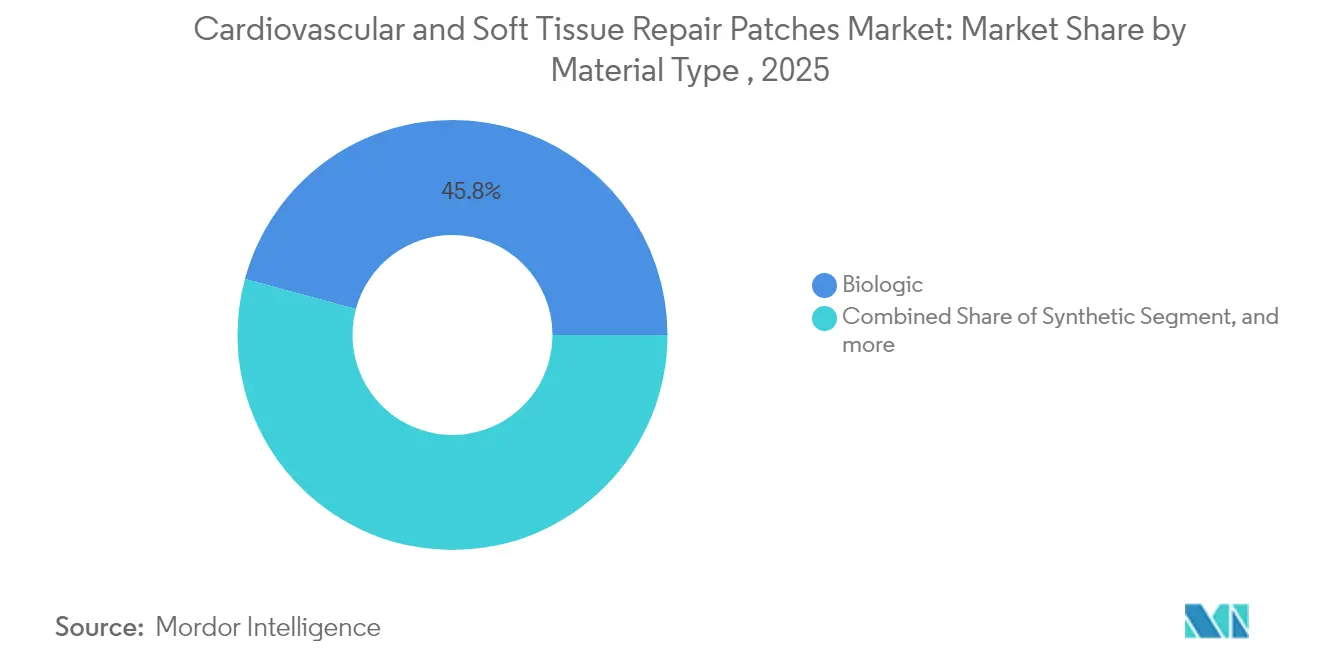

- Nach Materialtyp führten synthetische Patches mit einem Anteil von 54,20 % am Markt für kardiovaskuläre und Weichgewebereparatur-Patches im Jahr 2025, während biologische Optionen bis 2031 auf die schnellste CAGR von 8,52 % zusteuern.

- Nach Anwendung erzielte die Weichgewebereparatur im Jahr 2025 einen Umsatzanteil von 39,95 %, während die Herzreparatur bis 2031 voraussichtlich mit einer CAGR von 8,46 % voranschreiten wird.

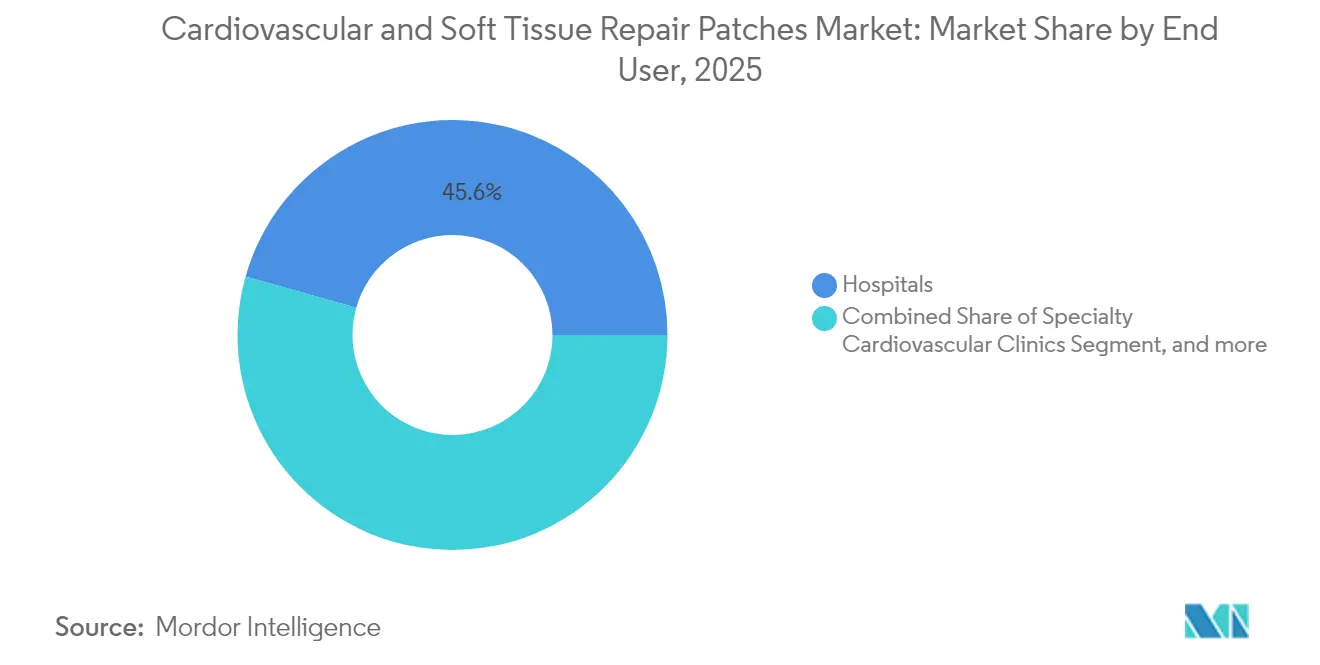

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 45,62 % an der Marktgröße für kardiovaskuläre und Weichgewebereparatur-Patches; spezialisierte Herz-Kreislauf-Kliniken werden mit einer CAGR von 8,62 % am schnellsten wachsen.

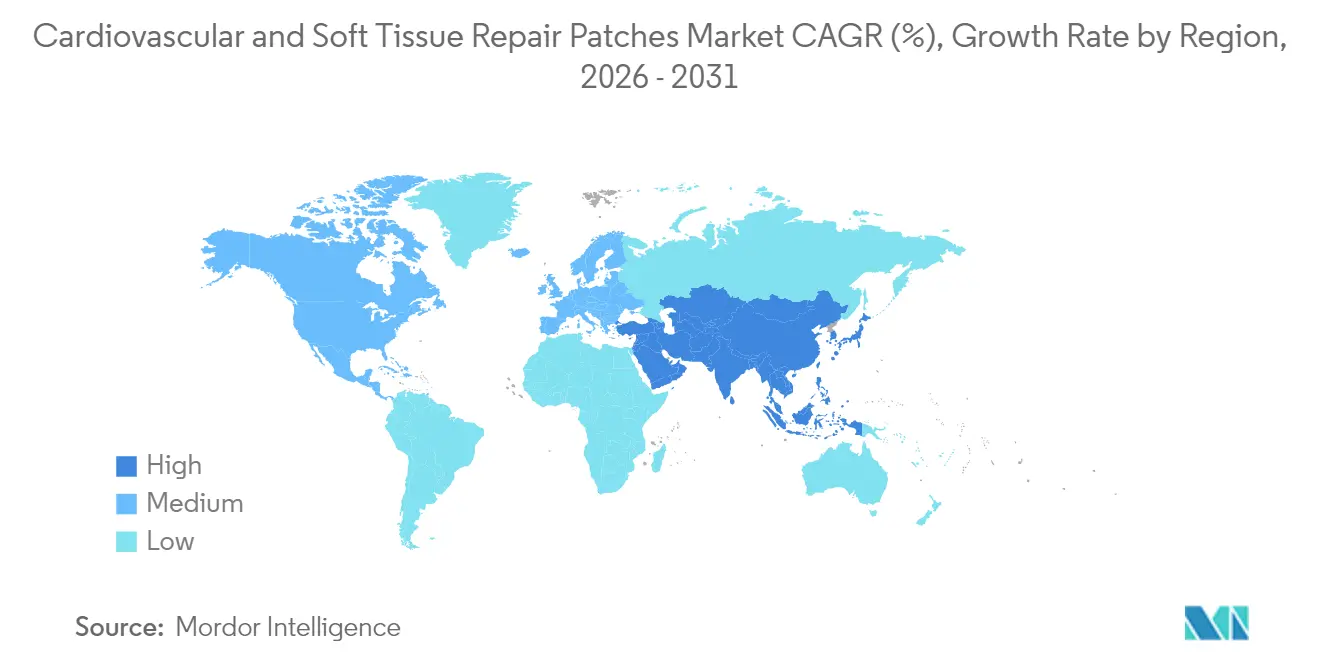

- Nach Geografie entfielen im Jahr 2025 39,98 % des Umsatzes auf Nordamerika; Asien-Pazifik ist bis 2031 auf eine CAGR von 8,67 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kardiovaskuläre und Weichgewebereparatur-Patches

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlegenheit biologischer Patches bei der Senkung von Reinterventionsraten | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Rasche Übernahme minimalinvasiver Verschlüsse kardialer Defekte | +1.5% | Nordamerika, EU; zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung steigert das Volumen von Klappen- und Septumreparaturen | +1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für angeborene Herzreparaturen in Schwellenmärkten | +0.9% | Asien-Pazifik-Kernbereich | Mittelfristig (2–4 Jahre) |

| Biogedruckte ECM-Gerüste treten in klinische Entwicklungspipelines ein | +0.7% | Nordamerika und EU, mit selektiver Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verteidigungsfinanzierte Programme der regenerativen Medizin beschleunigen Zulassungen | +0.4% | Nordamerika, mit Technologietransfer an Verbündete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlegenheit biologischer Patches bei der Senkung von Reinterventionsraten

Klinische Nachbeobachtungen zeigen, dass biologische Matrizen Wiederholungsoperationen um 25–40 % reduzieren und Chirurgen zu bovinen und porcinen Perikardoptionen lenken, die sich in lebendes Gewebe integrieren. Stammzell-Patches im Frühstadium verzeichneten in multizentrischen Studien deutliche Verbesserungen der linksventrikulären Ejektionsfraktion. Neue Keratin-basierte Gerüste bieten Bioabbaubarkeit und stimulieren die Zellproliferation, was die Auswahlmöglichkeiten für pädiatrische und Hochrisikopopulationen erweitert. Kosteneinsparungen entstehen, wenn weniger Revisionen erforderlich sind, was die Kaufargumente der Krankenhäuser stärkt. Insgesamt treiben diese Fortschritte die biologische Akzeptanz im Markt für kardiovaskuläre und Weichgewebereparatur-Patches in beschleunigtem Tempo voran.

Rasche Übernahme minimalinvasiver Verschlüsse kardialer Defekte

Kleinere Schnitte in Kombination mit robotergestützter Applikation ermöglichen es Chirurgen, Patches präzise zu platzieren, die Operationszeit zu verkürzen und die Erholung zu beschleunigen. Die FDA-Zulassung von Mehrpunkt-Stimulation und selbsthaftenden Kollagenvliesmaterialien signalisiert regulatorische Unterstützung für weniger invasive Geräte. Krankenhäuser werben mit schnelleren Entlassungszeiten, um Überweisungen zu gewinnen, und spezialisierte Kliniken betreiben dedizierte Herzkatheterlabore für Vorhofseptumreparaturen. Dieser Schwung fördert das Wachstum bei hochmargigen Patches für kardiale Anwendungen und stärkt die künftige Umsatzsichtbarkeit im Markt für kardiovaskuläre und Weichgewebereparatur-Patches.

Alternde Bevölkerung steigert das Volumen von Klappen- und Septumreparaturen

Die Bevölkerung über 65 Jahre wächst stark an und treibt die Fallzahlen für degenerative Klappen- und Septumpathologien in die Höhe. Klappenerhaltende Patch-Verfahren bieten weniger Trauma als ein vollständiger Ersatz, ein Punkt, der bei älteren Patienten mit mehreren Komorbiditäten Anklang findet. Asien-Pazifik verzeichnet das schnellste Wachstum der älteren Bevölkerung, was seinen CAGR-Ausblick von 8,89 % untermauert. Gesundheitsbehörden weiten die Erstattung aus, um die fiskalische Belastung durch unbehandelte Herz-Kreislauf-Erkrankungen zu mindern und damit die adressierbare Basis im Markt für kardiovaskuläre und Weichgewebereparatur-Patches zu verbreitern.

Ausweitung der Erstattung für angeborene Herzreparaturen in Schwellenmärkten

Indien, China und Brasilien weiten die Abdeckung für pädiatrische Defektreparaturen aus und wandeln bisher ungedeckte Bedürfnisse in finanzierte Eingriffe um. Staatliche Herzzentren erhalten Technologietransferunterstützung von globalen NGOs, was die Implantation fortschrittlicher biologischer Matrizen ermöglicht. Private Versicherer in städtischen Regionen übernehmen Premiumwerkstoffe für Familien mit mittlerem Einkommen. Mit zunehmender Abdeckung wird die Herzreparatur zum dynamischsten Anwendungssegment im Markt für kardiovaskuläre und Weichgewebereparatur-Patches.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vergleichskosten gegenüber Nähten und Transplantatersatz | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeitdaten zur Haltbarkeit von biotechnisch hergestelltem Gewebe | -0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei medizinisch zugelassenem bovinem und porcinem Perikard | -0.5% | Mittelfristig (2–4 Jahre) | |

| Strengere EU-MDR-Anforderungen an Nachweise verzögern Markteinführungen | -0.4% | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | |||

Hohe Vergleichskosten gegenüber Nähten und Transplantatersatz

Premium-biologische Patches können fünf- bis zehnmal so viel kosten wie ein einfaches Nahtset, was die Akzeptanz dort hemmt, wo Kapitalbudgets angespannt sind. Administratoren gewichten unmittelbare Ausgaben stärker als nachgelagerte Einsparungen durch weniger Revisionen. Kostenträger haben die Erstattungspläne nur langsam angepasst, obwohl wertbasierte Verträge in größeren Systemen an Bedeutung gewinnen. Solange die Vorabpreise nicht sinken, könnten preissensible Einrichtungen traditionelle Materialien bevorzugen, was die kurzfristigen Installationsraten im Markt für kardiovaskuläre und Weichgewebereparatur-Patches dämpft.

Begrenzte Langzeitdaten zur Haltbarkeit von biotechnisch hergestelltem Gewebe

Regulierungsbehörden verlangen jahrzehntelange Daten für pädiatrische Implantate, was die Zulassungszyklen für Biomaterialien der nächsten Generation verlängert. Konservative Chirurgen warten auf nachgewiesene Sicherheit, bevor sie von bewährtem PTFE abweichen. Die rollierenden Aktualisierungen der FDA für KI-gestützte Geräte spiegeln eine allgemeine Vorsicht gegenüber neuartigen Technologien wider, und ähnliche Strenge gilt nun für Gewebeersatzstoffe. Diese Unsicherheit dämpft den kommerziellen Hochlauf für biogedruckte Gerüste im Markt für kardiovaskuläre und Weichgewebereparatur-Patches.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Synthetische Stärke trifft auf biologischen Schwung

Synthetische Produkte hielten im Jahr 2025 einen Anteil von 54,20 % am Markt für kardiovaskuläre und Weichgewebereparatur-Patches. Die mechanische Festigkeit von PTFE und zuverlässige Lieferketten machen es in Hochvolumenzentren beliebt. Biologische Matrizen wachsen jedoch mit einer CAGR von 8,52 %, was die Nachfrage nach überlegener Integration und geringerem Verkalkungsrisiko widerspiegelt. Hybriddesigns verbinden synthetische Verstärkung mit biologischen Beschichtungen – ein Ansatz, der die von Klinikern erwartete Haltbarkeit verspricht und gleichzeitig die Biokompatibilität verbessert. Versorgungsengpässe bei bovinem Perikard treiben die Forschung und Entwicklung bei Keratin- und Algen-basierten Polymeren voran und gewährleisten Materialvielfalt. Verbund- und 3D-gedruckte Optionen erhalten trotz ihres geringen absoluten Volumens überproportionale Risikokapitalfinanzierung, was das Anlegervertrauen in eine langfristige Disruption des Marktes für kardiovaskuläre und Weichgewebereparatur-Patches signalisiert.

Das biologische Wachstum wird weiter durch pädiatrische Bedürfnisse angetrieben, bei denen Patches mit der Patientenanatomie mitwachsen müssen. Studien zeigen, dass wachstumsanpassungsfähige bovine Patches Folgeeingriffe um bis zu 30 % reduzieren. Hersteller reagieren mit dezellularisierten Geweben, die natürliches Kollagen intakt lassen und die Migration von Wirtszellen fördern. FDA-Pathway-Reformen fördern zellbesiedelte Konstrukte, die inerte Synthetika eines Tages überflüssig machen könnten. Mit zunehmender Datenlage wird erwartet, dass Biologika die synthetische Dominanz untergraben und die Wettbewerbslandschaft im Markt für kardiovaskuläre und Weichgewebereparatur-Patches neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardialer Aufschwung fordert die Führungsposition der Weichgewebereparatur heraus

Weichgewebereparaturen erzielten im Jahr 2025 aufgrund des schieren Volumens an Hernien-, Brust- und Traumafällen einen Umsatzanteil von 39,95 %. Dennoch ist die Herzreparatur mit einer CAGR von 8,46 % der stärkste Wachstumstreiber und spornt Lieferanten an, Materialien für dynamische Hochdruckumgebungen zu verfeinern. Verschlüsse von Ventrikelseptumdefekten stützen sich nun auf dünne, flexible Verbundwerkstoffe, die konstante Bewegung tolerieren. Klappenannuloplastieringe, die mit Kollagenvlies integriert sind, begrenzen Leckagen und treiben Biologika tiefer in OP-Routinen. Die Gefäßrekonstruktion profitiert von ähnlichen Fortschritten, da endovaskuläre Chirurgen Patches anfordern, die flexibel genug sind, um Knicken zu vermeiden, aber fest genug, um Dilatation zu widerstehen.

Im Bereich der Weichgewebereparatur verkürzen resorbierbare Kollagenschwämme die Wundverschlusszeit und senken das Infektionsrisiko. Orthopädische Chirurgen verwenden Keratingelees zur Überbrückung von Sehnenrissen. Traumazentren setzen Algen-basierte Hämostatika ein, die Blutungen in unter einer Minute stillen. Diese interdisziplinären Erfolge halten den Hauptanteil der Weichgewebereparatur aufrecht, auch wenn die kardialen Volumina skalieren. Das Kräftemessen zwischen den Segmenten bereichert die Innovationspipelines im gesamten Markt für kardiovaskuläre und Weichgewebereparatur-Patches.

Nach Endnutzer: Spezialkliniken holen gegenüber Krankenhäusern auf

Krankenhäuser machten im Jahr 2025 45,62 % der Marktgröße für kardiovaskuläre und Weichgewebereparatur-Patches aus, gestützt durch umfassende Notfallversorgung und breite Versicherungsverträge. Große Systeme verhandeln Paketvereinbarungen, die die Lieferantenmargen bei Synthetika drücken, während sie Premiumstufen für komplexe Biologika herausarbeiten. Spezialisierte Herz-Kreislauf-Kliniken verzeichnen mit einer CAGR von 8,62 % das höchste Wachstum und profitieren von ihrem Ruf für hohe Erfolgsquoten. Ihre fokussierten Teams führen große Fallvolumina durch, was sie zu attraktiven frühen Anwendern modernster Materialien macht.

Ambulante Operationszentren steigern ihre Einkäufe für ambulante Hernien- und Brustrekonstruktionen, bei denen die tagesklinische Entlassung zählt. Diese Einrichtungen bevorzugen selbsthaftende Patches, um die OP-Zeit und die Anästhesiebelastung zu minimieren. Rettungsdienste integrieren schnell wirkende Gele, die Traumapatienten auf dem Weg zur definitiven Versorgung stabilisieren, und schaffen damit eine Nischen-, aber wachsende Nachfrageschicht. In allen Kanälen hängen Beschaffungsentscheidungen zunehmend von klinischen Ergebnisdaten ab, was die Einkaufslogik mit dem aufkommenden wertorientierten Ethos in Einklang bringt, das den Markt für kardiovaskuläre und Weichgewebereparatur-Patches durchdringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil Nordamerikas von 39,98 % stützt sich auf anspruchsvolle Herzprogramme, eine umfassende Versicherungsabdeckung und eine Pipeline verteidigungsfinanzierter Initiativen im Bereich der regenerativen Medizin, die Zulassungen beschleunigen. Die Vereinigten Staaten überschreiten jährlich 600.000 Herzoperationen und bieten Lieferanten eine unübertroffene Volumenbasis. Kanadas Einzahler-Modell belohnt niedrigere Gesamtversorgungskosten und drängt Krankenhäuser zu Biologika, die das Wiederaufnahmerisiko reduzieren. Mexiko fügt ambulante Nachfrage über Medizintourismuskorridor hinzu. Regulierungsbehörden halten zügige Prüffristen ein, wobei bis März 2025 mehr als 1.000 KI-gestützte Geräte zugelassen wurden. Preisdruck besteht unter wertbasierten Regeln und fordert Lieferanten auf, reale Einsparungen nachzuweisen, doch bleibt die Region die Startrampe für Technologien der nächsten Welle und festigt ihren Einfluss auf den Markt für kardiovaskuläre und Weichgewebereparatur-Patches.

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,67 % an. Japan und Südkorea sehen sich ausgeprägten Alterungskurven gegenüber, was die Volumina für Klappenreparaturen steigert. China baut Tertiärkrankenhäuser in Städten der zweiten Reihe aus und schafft Kapazitäten, die Großbestellungen für synthetisches PTFE kanalisieren. Indiens staatliche Versicherung deckt pädiatrische Herzoperationen für einkommensschwache Familien ab und erschließt die biologische Akzeptanz. Regierungen fördern die heimische Fertigung, um Importrechnungen zu senken, und lokale Start-ups nutzen 3D-Druck-Know-how zur Lieferung maßgeschneiderter Gerüste. Medizintourismus-Hubs in Thailand und Singapur vermarkten minimalinvasive Optionen für internationale Patienten und stärken den Premiumabsatz. Diese konvergierenden Kräfte positionieren Asien-Pazifik als den wichtigsten Wachstumsbeschleuniger im Markt für kardiovaskuläre und Weichgewebereparatur-Patches.

Europa bleibt durch qualitätsorientierte Beschaffung und strenge Anforderungen an Nachweise gemäß der Medizinprodukteverordnung wettbewerbsfähig. Deutschland verankert die regionale Produktion mit etablierten PTFE-Kapazitäten, während das Vereinigte Königreich die Transplantationsforschung vorantreibt. Frankreich fördert öffentlich-private Konsortien zur Erforschung dezellularisierter Matrizen. Nationale Gesundheitsfonds erstatten Produkte, die klare Vorteile in qualitätsbereinigten Lebensjahren nachweisen, und bevorzugen Biologika mit dauerhaften Daten. Strengere Markteinführungsanforderungen verlangsamen den Eintritt für Neuankömmlinge, erhöhen jedoch die allgemeinen Sicherheitsstandards. Grenzüberschreitende Pflegevereinbarungen setzen leistungsstarke Patches auf dem gesamten Kontinent ein und halten europäische Kliniker auf dem neuesten Stand und Patienten mobil. Diese strukturellen Merkmale sichern eine stetige Expansion und Innovationsbeteiligung im gesamten Markt für kardiovaskuläre und Weichgewebereparatur-Patches.

Wettbewerbslandschaft

Der Markt für kardiovaskuläre und Weichgewebereparatur-Patches weist eine moderate Konzentration auf. Edwards Lifesciences, Medtronic und Abbott nutzen jahrzehntelange Markenstärke, umfangreiche Außendienstteams und komplementäre Klappen- und Stent-Portfolios, um den Status als bevorzugter Lieferant zu sichern. Ihre Forschungs- und Entwicklungsbudgets treiben schrittweise Verbesserungen voran – dünnere PTFE-Schichten, antimikrobielle Beschichtungen –, die Produktlebenszyklen verlängern. Patentabläufe laden Schnellfolger aus Asien ein, die die Preispunkte bei standardisierten Synthetika verschärfen, während sie Marktführer dazu veranlassen, Lösungen mit Überwachungssoftware zu bündeln, um Konten zu binden.

Disruptoren verfolgen bahnbrechende Biologie. Capricor Therapeutics entwickelt Deramiocel, eine allogene zelltherapeutische Patch-Lösung, die 2025 die FDA-Prioritätsprüfung erhielt[3]Regulatory Affairs Professionals Society, "FDA erteilt Deramiocel Prioritätsprüfung," raps.org. Kleinere Unternehmen setzen 3D-Biodrucker ein, um patientenspezifische Gerüste aus Keratin- oder Algenpolymeren herzustellen, die auf seltene angeborene Defekte abzielen. Risikokapitalgeber leiten Kapital in Plattformen, die Wachstumsfaktoren mit resorbierbaren Netzen kombinieren, um die Heilung zu beschleunigen. Um sich gegen Obsoleszenz abzusichern, erwerben multinationale Konzerne diese Innovatoren oder gehen Partnerschaften mit ihnen ein, wie in jüngsten Kooperationen zwischen Medizintechnikgiganten und auf extrazelluläres Matrixdesign spezialisierten Universitäts-Spin-offs beobachtet.

Die Preissetzungsmacht verschiebt sich. Krankenhäuser nutzen Gruppenverträge, um Rabatte auf synthetische Patches durchzusetzen. Gleichzeitig zahlen spezialisierte Kliniken Aufpreise für Biologika, die Ergebnisse und Prestige verbessern. Rohstoffengpässe bei bovinem Perikard verschärfen das Angebot und schaffen kurzfristig Gewinne für rein synthetische Hersteller, verstärken aber langfristig die Nachfrage nach alternativen biologischen Quellen. Auseinandersetzungen um geistiges Eigentum über Druckrezepte und Dezellularisierungsprotokolle kündigen das nächste Wettbewerbsschlachtfeld im Markt für kardiovaskuläre und Weichgewebereparatur-Patches an.

Marktführer im Bereich kardiovaskuläre und Weichgewebereparatur-Patches

LeMaitre Vascular Inc

Baxter

Cryolife, Inc.

CorMatrix, Inc

Anteris

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Capricor Therapeutics erhielt die FDA-Prioritätsprüfung für Deramiocel, eine allogene, aus Kardiosphären gewonnene Zelltherapie für die Duchenne-Kardiomyopathie, mit einem Zieldatum für die Entscheidung am 31. August 2025.

- Dezember 2024: Ein in Scientific Reports (Nature-Marke) veröffentlichter Artikel bestätigte, dass dezellularisierte Gerüste in Kombination mit aus iPSC gewonnenen neuralen Stammzellen die axonale Regeneration in Rückenmarksmodellen verbesserten und Einblicke für das Design kardiovaskulärer Patches bieten.

- August 2024: Die FDA ließ Traumagel zu, ein Algen-basiertes hämostatisches Gel, das schwere Blutungen innerhalb von Sekunden stoppt und nun an Ersthelfer verkauft wird.

- November 2024: Peer-reviewed Forschung hob Keratin-basierte Biomaterialien mit starken Bioabbaubarkeits- und Zellunterstützungsprofilen hervor und erweiterte das Werkzeugkasten für zukünftige Patch-Substrate.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für kardiovaskuläre und Weichgewebereparatur-Patches als den Verkauf von vorsterilisierten biologischen oder synthetischen Patch-Materialien, die speziell entwickelt wurden, um kardiale Septumdefekte, Gefäßwände und Weichgewebedefekte infolge von Trauma, Hernien oder angeborenen Fehlbildungen zu verschließen, zu rekonstruieren oder zu verstärken. Zu den bewerteten Produkten gehören ePTFE-, Komposit- und xenogene Perikard-Patches, die durch offene oder minimalinvasive Eingriffe implantiert werden.

Ausschluss aus dem Geltungsbereich: Einweg-EKG-Patches zum Tragen am Körper und hämostatische Wundauflagen sind nicht enthalten.

Segmentierungsübersicht

- Nach Materialtyp

- Biologisch

- Synthetisch

- Biogedruckte und Verbundwerkstoffe der nächsten Generation

- Nach Anwendung

- Herzreparatur

- Verschluss von Vorhof- und Ventrikelseptumdefekten

- Klappenrekonstruktion und Annuloplastie

- Weichgewebereparatur

- Gefäßreparatur und Rekonstruktion

- Sonstige

- Herzreparatur

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Herz-Kreislauf-Kliniken

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Herzchirurgen, Allgemeinchirurgen, Biomaterialwissenschaftlern und Krankenhauseinkaufsmanagern in Nordamerika, Europa und wichtigen Ländern des asiatisch-pazifischen Raums. Diese Gespräche überprüften Inzidenzannahmen, Preiskorridore und Ersatzraten, während Umfragen mit Beschaffungsleitern reale Verschiebungen im Produktmix zwischen biologischen und synthetischen Patches aufzeigten. Erkenntnisse von Gerätevertreibern bestätigten Saisonalität und Ausschreibungsdynamiken.

Desk Research

Wir begannen mit klinischen und verfahrensbezogenen Daten aus öffentlich zugänglichen Quellen wie dem chirurgischen Atlas der Weltgesundheitsorganisation, den Krankenhausstatistiken der American Heart Association, der Datenbank für stationäre Eingriffe von Eurostat und nationalen Hernienregistern. Regulatorische Einreichungen (FDA 510k-Zusammenfassungen, CE-technische Unterlagen), Zollversanddaten von UN Comtrade und begutachtete Biomaterialzeitschriften lieferten zusätzliche Erkenntnisse zu Produktströmen und Materialakzeptanz. Der kommerzielle Kontext wurde durch 10-K-Berichte und Investorenpräsentationen von Unternehmen sowie durch Abonnementeingaben von D&B Hoovers und Dow Jones Factiva für Umsatzaufteilungen angereichert. Diese Quellen bildeten den Rahmen für Inzidenzraten, Stücknachfrage und indikative durchschnittliche Verkaufspreise. Die Liste ist illustrativ; viele weitere öffentliche und proprietäre Referenzen unterstützten die Datenerhebung und Querprüfungen.

Die Validierung auf zweiter Ebene stützte sich auf Berichte von Fachverbänden, wie z. B. Geräteumfragen der Society for Vascular Surgery und Leitlinien der International Hernia Society, die die durchschnittliche Patch-Nutzung pro Eingriff und regionale Praxismuster klärten. Diese Schichtung von makrogesundheitlichen Statistiken und mikroklinischen Kennzahlen stellte sicher, dass die sekundäre Grundlage gefestigt war, bevor die Interviews begannen.

Marktgröße & Prognose

Ein Top-down-Aufbau verknüpfte Eingriffvolumina (z. B. Reparaturen von Vorhofseptumdefekten, Karotisendarteriektomien, Verschlüsse von ventralen Hernien) mit der Patch-Penetration und dem gewichteten Durchschnittspreis. Ausgewählte Bottom-up-Überprüfungen, wie z. B. Umsatz-Rollups von Lieferanten und stichprobenartige ASP x Volumen aus Krankenhausausschreibungen, wurden dann zur Feinabstimmung der Gesamtwerte verwendet. Zu den modellierten Kerntreibern gehören altersbereingte Inzidenz von Herzoperationen, Wachstum der Hernienoperationen, Preisprämientrends für biologische Patches, Bewegungen bei Erstattungstarifen, Kommerzialisierung der Pipeline für biogdruckte Patches und regionale Gesundheitsausgabenelastizität. Prognosen bis 2030 verwenden multivariate Regression mit Szenarioanalyse, die es ermöglicht, Variablen wie Screeningraten für angeborene Herzerkrankungen oder Rohstoffinflation innerhalb von expertengestützten Bandbreiten zu variieren. Datenlücken, beispielsweise Eingriffszahlen in Privatkrankenhäusern, wurden durch Verhältnisanalysen gegenüber bestätigten Volumina im öffentlichen Sektor geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Triangulation: automatisierte Varianzprüfungen, Peer-Analysten-Review und die Freigabe durch einen leitenden Fachexperten. Wir aktualisieren die Modelle jährlich und führen kritische Knoten erneut aus, wenn wesentliche Ereignisse wie Produktrückrufe oder Erstattungsänderungen auftreten, um sicherzustellen, dass Kunden vor jedem Download die neueste geprüfte Ansicht erhalten.

Warum Mordors Baseline für kardiovaskuläre und Weichgewebereparatur-Patches einer kritischen Prüfung standhält

Veröffentlichte Werte weichen häufig voneinander ab, weil Analysten unterschiedliche Einschlussregeln, Preismixe und Aktualisierungsintervalle wählen.

Wesentliche Treiber für Abweichungen gegenüber anderen Anbietern umfassen breitere Gerätekörbe, die tragbare Überwachungs-Patches einschließen, die Nichtberücksichtigung des Eingangsrückgangs bei der Aufarbeitung des Rückstaus 2020–21 oder statische ASP-Annahmen, die den im Mordor-Basisszenario erfassten Prämienanstieg bei biologischen Patches außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,13 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,85 Mrd. (2025) | Regionale Unternehmensberatung A | Schließt Preissteigerungen bei synthetischen Patches nach 2023 aus |

| USD 4,50 Mrd. (2023) | Globale Unternehmensberatung B | Verwendet Eingriffsdurchschnittswerte von 2019–2021 ohne Rückstandsnormalisierung |

| USD 4,10 Mrd. (2022) | Fachzeitschrift C | Bündelt diagnostische EKG-Patches mit Implantaten |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Geltungsbereich, die gemischte Modellierungsmethodik und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die jede Zahl auf klare Variablen und wiederholbare Schritte zurückführt – etwas, das Kunden nach eigenen Angaben in Vorstandsdiskussionen problemlos vertreten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kardiovaskuläre und Weichgewebereparatur-Patches?

Die Marktgröße für kardiovaskuläre und Weichgewebereparatur-Patches erreichte im Jahr 2026 USD 5,55 Milliarden.

Wie schnell wird das Marktwachstum erwartet?

Der Markt wird voraussichtlich eine CAGR von 8,18 % verzeichnen und den Umsatz bis 2031 auf USD 8,23 Milliarden steigern.

Welches Materialsegment wächst am schnellsten?

Biologische Patches werden voraussichtlich mit einer CAGR von 8,52 % wachsen und synthetische Alternativen übertreffen.

Warum gewinnen spezialisierte Herz-Kreislauf-Kliniken Marktanteile?

Ihr hohes Eingriffvolumen, ihr Fokus auf minimalinvasive Verfahren und ihre überlegenen Ergebniskennzahlen unterstützen eine CAGR von 8,62 %, die stärkste unter den Endnutzern.

Welche Region wird den höchsten inkrementellen Umsatz beitragen?

Asien-Pazifik, angetrieben durch alternde Bevölkerungsstrukturen und ausgeweitete Versicherungsabdeckung, wird voraussichtlich bis 2031 eine CAGR von 8,67 % aufweisen.

Was bleibt das größte Hindernis für eine breitere biologische Akzeptanz?

Vorabkostendifferenzen gegenüber Nähten und begrenzte Langzeitdaten zur Haltbarkeit verlangsamen weiterhin die Akzeptanz in preissensiblen Systemen.

Seite zuletzt aktualisiert am: