Marktgröße und Marktanteil für Atemwegs-Stents/Lungen-Stents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

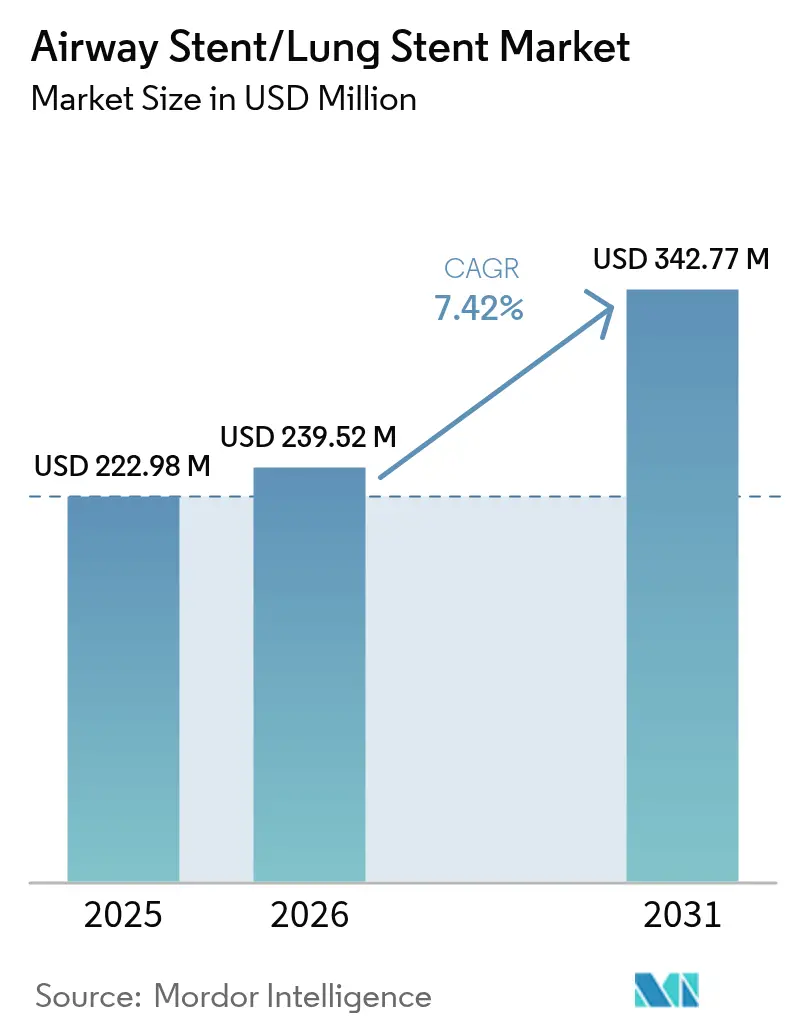

| Marktgröße (2026) | 239.52 Millionen US-Dollar |

| Marktgröße (2031) | 342.77 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemwegs-Stents/Lungen-Stents von Mordor Intelligence

Die Marktgröße für Atemwegs-Stents/Lungen-Stents wurde im Jahr 2025 auf USD 222,98 Millionen geschätzt und wird voraussichtlich von USD 239,52 Millionen im Jahr 2026 auf USD 342,77 Millionen bis 2031 anwachsen, mit einer CAGR von 7,42 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch schnelle Entwicklungen im Gerätedesign angetrieben, darunter patientenspezifische 3D-gedruckte Implantate, biologisch abbaubare Polymere, die sich nach der Heilung der Atemwege auflösen, und wirkstofffreisetzende Beschichtungen, die die Bildung von Granulationsgewebe hemmen. Nordamerika bleibt der Anker des globalen Umsatzes, dank seiner ausgereiften Erstattungsrahmen und der frühen Einführung der robotergestützten Bronchoskopie. Im Gegensatz dazu führt die Asien-Pazifik-Region das Wachstum an, angetrieben durch eine steigende Inzidenz von COPD und Lungenkrebs, eine breitere Krankenversicherungsabdeckung und staatliche Investitionen in tertiäre Atemwegsversorgungszentren. Innovationen auf Materialebene beschleunigen den Produktumsatz, da Krankenhäuser und Fachkliniken von dauerhaften Metallen zu resorbierbaren Polymeren übergehen, die die Notwendigkeit von Entfernungsoperationen eliminieren. Gleichzeitig verschärft sich der Wettbewerb, da etablierte Unternehmen wie Boston Scientific und Cook Group ihren Marktanteil gegen Start-ups verteidigen, die sich auf maßgeschneiderte bioresorbierbare Geräte und KI-gestützte Platzierungsplattformen konzentrieren. Die regulatorische Konvergenz, insbesondere die ab 2026 wirksamen Revisionen der Qualitätssystemverordnung der Vereinigten Staaten, soll grenzüberschreitende Zulassungen vereinfachen und die Verbreitung von Technologien beschleunigen.

Wichtigste Erkenntnisse des Berichts

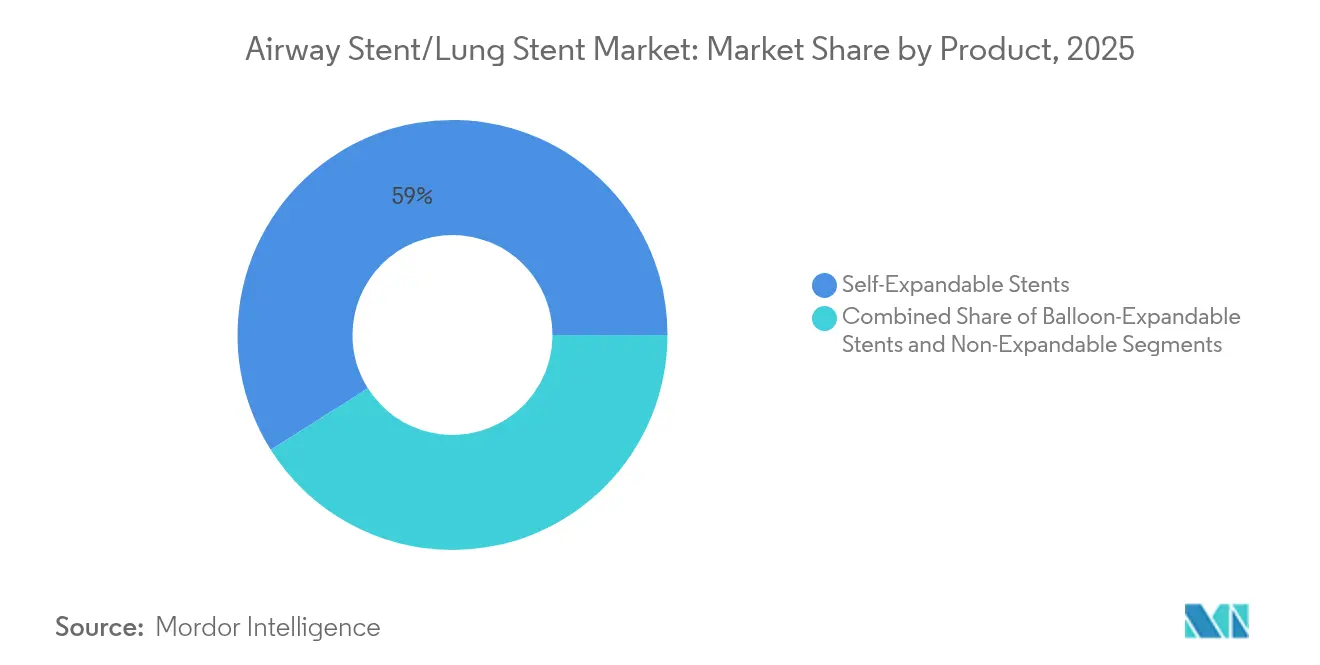

- Nach Produktkategorie hielten selbstexpandierende Stents im Jahr 2025 einen Umsatzanteil von 58,96 %, während nicht-expandierbare und individuell angepasste 3D-gedruckte Geräte bis 2031 die schnellste Wachstumsrate von 8,78 % verzeichnen sollen.

- Nach Material machten Metallrahmen im Jahr 2025 50,83 % der Marktgröße für Atemwegs-Stents/Lungen-Stents aus; bioresorbierbare Polymere sollen zwischen 2026 und 2031 mit einer CAGR von 9,07 % wachsen.

- Nach Typ machten tracheobronchiale Designs im Jahr 2025 65,52 % des Umsatzanteils aus, während Y-förmige Karina-Modelle bis 2031 mit einer CAGR von 8,66 % vorankommen sollen.

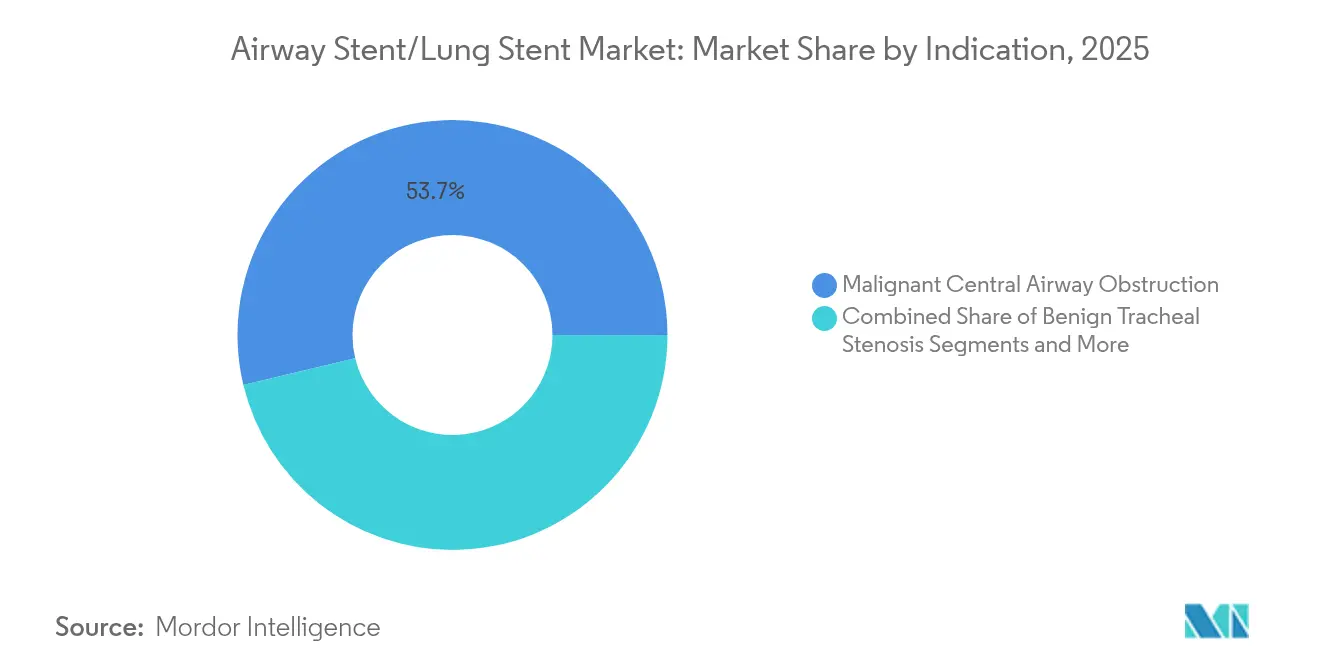

- Nach Indikation machte maligne zentrale Atemwegsobstruktion im Jahr 2025 53,73 % der Marktgröße für Atemwegs-Stents/Lungen-Stents aus, und Komplikationen nach Lungentransplantationen sollen bis 2031 die höchste CAGR von 9,32 % verzeichnen.

- Nach Endnutzer führten Krankenhäuser mit einem Umsatzanteil von 66,22 % im Jahr 2025; Fachkliniken für Pneumologie sollen über den Prognosezeitraum eine CAGR von 10,06 % verzeichnen.

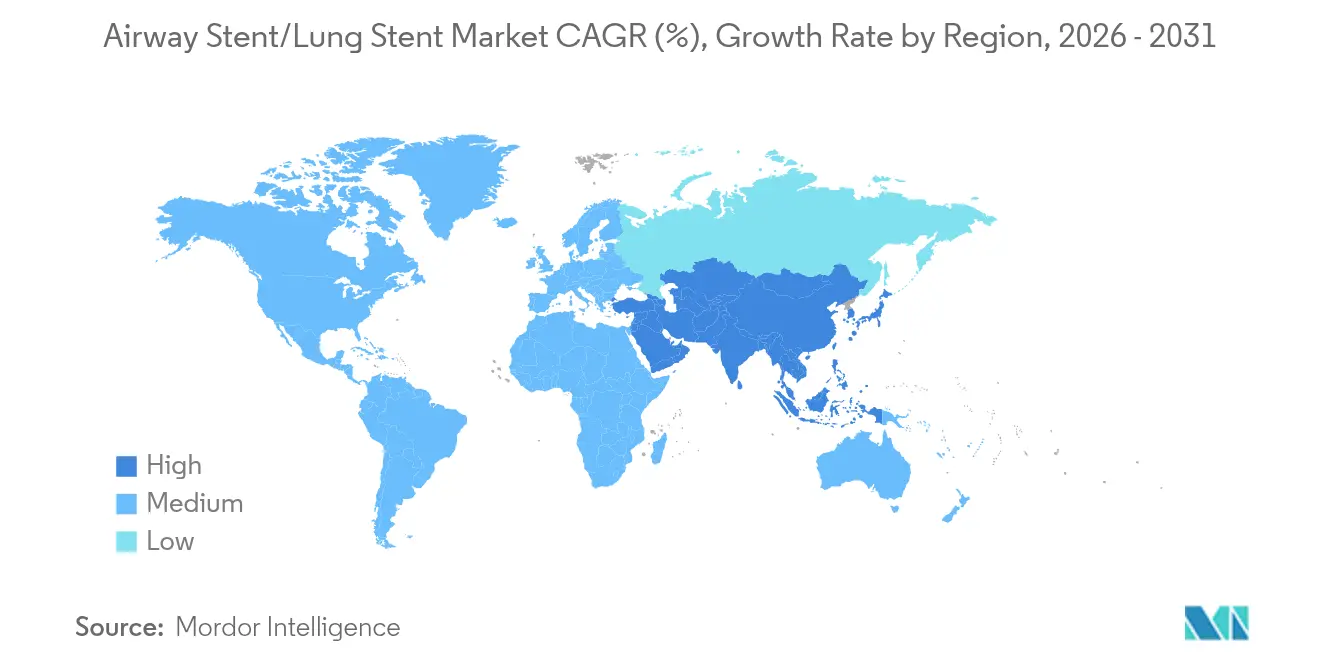

- Nach Geografie dominierte Nordamerika den Markt für Atemwegs-Stents/Lungen-Stents mit einem Marktanteil von 38,45 % im Jahr 2025, während die Asien-Pazifik-Region bis 2031 mit der schnellsten CAGR von 9,2 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Atemwegs-Stents/Lungen-Stents

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Lungen- und chronischen Atemwegserkrankungen | +1.8% | Global, mit höchster Auswirkung in der Asien-Pazifik-Region und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimalinvasive Eingriffe | +1.5% | Nordamerika und EU, mit Ausweitung auf die Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Schnelle Materialinnovation: 3D-gedruckte und wirkstofffreisetzende bioresorbierbare Stents | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorteile im Zusammenhang mit der Verwendung von Lungenstents | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehung vollständig biologisch abbaubarer Stents und innovativer Stents | +1.0% | Nordamerika und EU, mit Ausstrahlungseffekten auf die Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Robotergestützte Bronchoskopie ermöglicht präzise Stentplatzierung | +0.8% | Nordamerika, EU und ausgewählte Märkte der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Lungen- und chronischen Atemwegserkrankungen

Respiratory Research berichtete im Jahr 2024 von 213,39 Millionen COPD-Fällen, was auf bessere Diagnostik und längeres Überleben zurückzuführen ist, was wiederum die interventionelle Nachfrage hoch hält.[1]Jinping Zheng, „Globale, regionale und nationale Belastung durch chronisch obstruktive Lungenerkrankung”, Respiratory Research, biomedcentral.com Lungenkrebsbedingte Atemwegsobstruktionen erfordern häufig palliative Stents, die die Durchgängigkeit wiederherstellen und den Atemkomfort verbessern. Rauchen, das nach wie vor 34,8 % der COPD-behinderungsbereinigten Lebensjahre verursacht, und Umgebungsfeinstaubverschmutzung mit 22,2 % erhalten eine große Patientenpipeline aufrecht. Alternde Bevölkerungen verstärken die Fallzahlen in entwickelten Volkswirtschaften, während Indien allein 37,8 Millionen COPD-Fälle verzeichnete, was die Chancen in den schnell wachsenden Märkten der Asien-Pazifik-Region unterstreicht.[2]Prakash P. Doke, „Chronische Atemwegserkrankungen: Ein schnell aufkommendes Problem der öffentlichen Gesundheit”, Indian Journal of Public Health, journals.lww.com

Wachsende Präferenz für minimalinvasive Eingriffe

Hochfrequenz-Jet-Beatmung mit Silikonkathetern erzielte im Jahr 2024 eine prozedurale Erfolgsrate von 84 % bei einer medianen Operationszeit von 35 Minuten und ohne postoperative Komplikationen, was den klinischen Fall für bronchoskopisches Stenting gegenüber offener Chirurgie stärkt.[3]Onur Küçük et al., „Langzeitergebnisse von Intensivpatienten mit postintubationsbedingter Trachealstenose”, BMC Pulmonary Medicine, bmcpulmmed.biomedcentral.com Krankenhäuser setzen auf ambulante Protokolle, um Kosten zu senken und die Genesung zu beschleunigen, während Kegelstrahl-CT und digitale Tomosynthese die Platzierungsgenauigkeit verbessern. Robotergestützte Bronchoskopiesysteme liefern diagnostische Ausbeuten von 88–94 % für periphere Läsionen und erleichtern so die Akzeptanz durch Ärzte.

Schnelle Materialinnovation bei 3D-gedruckten und wirkstofffreisetzenden bioresorbierbaren Stents

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) erteilte Peytant Solutions im Jahr 2024 im Rahmen des De-Novo-Verfahrens die Zulassung für ein beschichtetes Stentsystem, was die regulatorische Offenheit gegenüber Plattformen der nächsten Generation signalisiert.[4]FDA-Zentrum für Geräte und radiologische Gesundheit, „Minima Stent System – P240003”, fda.gov Michigan Medicine startete im März 2025 eine Studie mit 35 Säuglingspatienten für 3D-gedruckte bioresorbierbare Geräte und treibt damit personalisierte Implantate voran, die sich nach dem Atemwegsumbau auflösen. Eisenbasierte bioresorbierbare Gerüste zeigten in der ersten Humanstudie von EuroIntervention innerhalb von drei Jahren eine Absorption von 95,4 %, während die strukturelle Integrität während der Heilung erhalten blieb.

Vorteile im Zusammenhang mit der Verwendung von Lungenstents

Atemwegsstenting bietet sofortige Linderung von Dyspnoe und verbessert funktionelle Scores gemäß den Erkenntnissen des Journal of Bronchology & Interventional Pulmonology. Bei Lungentransplantationspatienten reduzierten Y-förmige Karina-Stents die Interventionshäufigkeit von 15,6 auf 4,8 Eingriffe und verlängerten die Behandlungsintervalle auf bis zu 85,8 Tage, was die Krankenhausauslastung verringerte. Die Reversibilität von Silikongeräten bietet Sicherheitsmargen gegenüber dauerhafter Chirurgie und hält die Infektionsraten vergleichsweise niedrig.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Interventionen | -0.8% | Global, mit höherer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Gerätebezogene Komplikationen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken für individuell angepasste und biologisch abbaubare Stents | -0.6% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit für patientenspezifische 3D-gedruckte Geräte | -0.4% | Global, angeführt von regulatorisch strengen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Interventionen

Ballondilatation löst viele benigne Strikturen mit einer Wirksamkeit von 88,9 % und hinterlässt kein Implantat, während chirurgische Rekonstruktion bei geeigneten Patienten mit lokalisierter Stenose definitive Heilungen bietet. Techniken wie Laser, Kryotherapie und Argon-Plasma-Koagulation rekanalisieren blockierte Atemwege schnell, und Montgomery-T-Röhren bieten eine weitere entfernbare Option bei posttracheotomischer Stenose.

Gerätebezogene Komplikationen

Migration, Granulation und Fraktur bleiben führende Bedenken, wobei metallische Geräte häufig eine komplexe Extraktion erfordern, die Blutungs- und Perforationsrisiken birgt. Eine Granulationsinzidenz von bis zu 75 % erfordert wiederholte Bronchoskopien, und das Infektionsrisiko steigt bei immungeschwächten Patienten. Langzeitdaten der Mayo-Klinik zeigten einen durchschnittlichen Zeitraum von 22 Monaten, bevor Komplikationen die Entfernung metallischer Stents erforderlich machten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz selbstexpandierender Stents treibt Innovation voran

Selbstexpandierende Geräte machten 58,96 % des Umsatzes im Jahr 2025 aus und bestätigen ihre Vielseitigkeit bei der Behandlung sowohl benigner als auch maligner Obstruktionen. Diese Stents expandieren nach der Implantation sanft und halten eine gleichmäßige Radialkraft aufrecht, was Ärzten hilft, variable Atemwegsdurchmesser zu bewältigen. Ballonexpandierbare Einheiten sind für Szenarien konzipiert, die eine präzise Größenanpassung erfordern, wie z. B. pädiatrische Trachealstenose. Nicht-expandierbare und 3D-gedruckte individuelle Designs sollen bis 2031 eine CAGR von 8,78 % erreichen. Der Trend zu personalisierten Implantaten spiegelt ein wachsendes Bewusstsein wider, dass geometrische Unterschiede maßgeschneiderte Lösungen erfordern. AnatomikModeling und das Universitätskrankenhaus Toulouse führten 2016 eine der frühesten individuellen Platzierungen durch und haben seitdem verbesserte Migrationsprofile in Validierungsstudien nachgewiesen. Michigans Medicine-Säuglingsstudie von 2025 markiert eine neue Grenze bei resorbierbaren, maßgeschneiderten Geräten.

Selbstexpandierende Geräte sind in kollapsanfälligen Segmenten zuverlässig, doch Ärzte verschreiben zunehmend individuell gedruckte Stents für Atemwege, die durch Tumoren oder postoperative Veränderungen verformt sind. Dieser Trend steht im Einklang mit Krankenhaussinvestitionen in Point-of-Care-3D-Drucklabore, die Durchlaufzeiten verkürzen und Logistikkosten senken. Mit der Reifung dieser Zentren werden nicht-expandierbare personalisierte Einheiten einen größeren Anteil am Markt für Atemwegs-Stents/Lungen-Stents beanspruchen, auch wenn selbstexpandierende Linien weiterhin Standardlösungen für allgemeine Obstruktionen bleiben.

Nach Material: Metallführerschaft steht vor Herausforderung durch Polymere

Metallrahmen bleiben der Standard bei schnell fortschreitenden Tumoren aufgrund ihrer hohen Radialkraft und röntgendichten Profile, die die bildgebende Nachsorge erleichtern. Sie machten 50,83 % der Verkäufe im Jahr 2025 aus. Dennoch sind biologisch abbaubare Polymere die am schnellsten wachsenden, mit einer CAGR von 9,07 % bis 2031, da Kliniker vorübergehende Unterstützung ohne die Belastung einer Entfernungsoperation schätzen. Silikonoptionen bleiben bei benignen Erkrankungen beliebt, da sie weniger infektionsanfällig und leicht zu entfernen sind. Verbunddesigns, die Metallskelette mit Polymerauskleidungen kombinieren, zielen darauf ab, das Beste aus beiden Welten zu erreichen, indem sie wirkstofffreisetzende Schichten zur Minderung von Granulationen einbeziehen.

In Erwachsenenstudien zeigten Polydioxanon-Geräte eine klinische Wirksamkeit von 89,7 % und wurden anschließend resorbiert, wodurch der Atemweg von Fremdmaterial befreit wurde. Eisengerüstdaten zeigten eine Absorption von 95,4 % innerhalb von drei Jahren ohne Verlust der mechanischen Stabilität. Oberflächenlasertexturierung förderte das Endothelwachstum und reduzierte gleichzeitig die Glattmuskelproliferation um etwa 75 %, was das Restenoserisiko senken kann. Mit der Verringerung der Preisunterschiede wird die Polymerakzeptanz zunehmen und den Metallanteil am Markt für Atemwegs-Stents/Lungen-Stents verringern.

Nach Typ: Tracheobronchiale Stents führen spezialisierte Anwendungen an

Tracheobronchiale Modelle lieferten 65,52 % des Umsatzes im Jahr 2025 aufgrund ihrer breiten Nützlichkeit in beiden zentralen Atemwegen. Y-förmige Karina-Stents, obwohl mit einer kleineren Basis, expandieren rasch mit einer CAGR von 8,66 %, angetrieben durch transplantationsbedingte Bifurkationskomplikationen. Laryngeale Geräte decken Nischenindikationen ab, bei denen die Durchgängigkeit der oberen Atemwege nach Trauma oder onkologischen Resektionen bedroht ist.

Der klinische Nutzen von Y-Stents bei Lungentransplantationsempfängern ist bemerkenswert; sekundäre Karina-Platzierungen reduzieren Wiederholungseingriffe um zwei Drittel und verdreifachen gleichzeitig die Zeit zwischen Interventionen. Abgewinkelte Designs, die auf posttuberkulöse Bronchostenose abzielen, verdeutlichen, wie geometriespezifisches Engineering die Verweildauer verlängert und Migration reduziert. Mit steigenden Operationsvolumina und verlängertem Transplantatüberleben wird der Bedarf an komplexen Bifurkationsgeräten im Markt für Atemwegs-Stents/Lungen-Stents wachsen.

Nach Indikation: Maligne Obstruktion treibt Kernnachfrage an

Lungenkrebsbedingte Obstruktion machte 53,73 % der Verkäufe im Jahr 2025 aus, und der palliative Nutzen der Wiederherstellung des Luftstroms bleibt zentral für die Nachfrage. Posttransplantationskomplikationen, obwohl kleiner, stellen die am schnellsten wachsende Indikation mit einer CAGR von 9,32 % dar, angetrieben durch expandierende Transplantationsprogramme und verlängertes Transplantatüberleben. Benigne Trachealstenose behält eine stabile Nutzerbasis, die zunehmend resorbierbare Stents bevorzugt. Tracheoösophageale Fisteln erfordern beschichtete Modelle, die den Atemweg vom Verdauungstrakt isolieren.

Standardisierte Einstufungen der Internationalen Gesellschaft für Herz- und Lungentransplantation unterstützen eine einheitliche Entscheidungsfindung und schaffen ein stabiles Fallvolumen für interventionelle Pneumologen. Bei Ösophaguskarzinom mit Atemwegsbeteiligung verlängert sich das mediane Überleben nach Stentimplantation auf 97 Tage, was die Verbesserung der Lebensqualität selbst im fortgeschrittenen Krankheitsstadium unterstreicht.

Nach Endnutzer: Krankenhäuser dominieren, während Fachkliniken stark wachsen

Krankenhäuser behielten im Jahr 2025 einen Anteil von 66,22 %, unterstützt durch Intensivstationen und Bereitschaftsteams der Thoraxchirurgie für Notfälle. Fachkliniken für Pneumologie sollen jedoch bis 2031 eine CAGR von 10,06 % verzeichnen, angetrieben durch die Einführung ambulanter Bronchoskopie und robotergestützter Plattformen, die Eingriffzeiten reduzieren. Ambulante Operationszentren gewinnen Geschäfte durch transparente Preisgestaltung und Entlassungsrichtlinien am selben Tag.

Eine Scoping-Review zur Intensivpneumologie bestätigt die Stentimplantation als kritische Option für mechanisch beatmete Patienten mit zentraler Obstruktion. Jet-Beatmungserfolgsraten von 84 % zeigen, dass spezialisierte Zentren hohe Effizienz erreichen können. Da Kostenträger die Versorgung in kostengünstigere Einrichtungen verlagern, werden Kliniken, die fortschrittliche Bildgebung, individuellen Druck und robotergestützte Führung kombinieren können, einen inkrementellen Anteil am Volumen des Marktes für Atemwegs-Stents/Lungen-Stents gewinnen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,45 % des Umsatzes, gestützt durch fortschrittliche Erstattungsrichtlinien und die rasche Einführung von Präzisionsplatzierungstechnologien. Die De-Novo-Zulassung der FDA im Jahr 2024 für Peytants Stentsystem demonstriert ein unterstützendes regulatorisches Klima. Die bevorstehende Angleichung der Qualitätssystemverordnung an ISO-Standards bis 2026 wird die Fertigungskonformität vereinfachen und innovativen Geräten einen schnelleren Weg in Krankenhäuser ermöglichen. Diagnostische Ausbeuten der robotergestützten Bronchoskopie von bis zu 94 % festigen die Führungsposition der Region in der technologiegetriebenen Versorgung. Während Medicare zentrale interventionelle Pneumologiecodes abdeckt, bestehen Zahlungslücken für individuell angepasste Implantate, was die kurzfristige Einführung von 3D-gedruckten Lösungen dämpft.

Die Asien-Pazifik-Region ist der Wachstumsmotor mit einer bis 2031 prognostizierten CAGR von 9,2 %. Die COPD-Prävalenz von 37,8 Millionen Fällen allein in Indien steht im Einklang mit hoher städtischer Luftverschmutzungsbelastung und Rauchquoten. Chinas Krankenhausausbau und eine wachsende Mittelschicht erweitern die behandelte Bevölkerung, trotz eines Rückgangs der Medizintechnikinvestitionen um 22 % im Jahr 2024 infolge engerer Kapitalmärkte. Japans sogenannte Geräteverzögerung unterstreicht Zulassungsverzögerungen, aber jüngste Harmonisierungsinitiativen zielen darauf ab, die Markteinführungszeit zu verkürzen. Zusammen schaffen diese Dynamiken eine beträchtliche adressierbare Basis für den Markt für Atemwegs-Stents/Lungen-Stents.

Europa bietet eine stetige Expansion, unterstützt durch universelle Gesundheitsversorgung und eine starke Evidenzkultur. Die Zusammenarbeit von AnatomikModeling mit dem Universitätskrankenhaus Toulouse zeigt die Stärke des Kontinents bei individuellen 3D-Stents. Multizentrische biologisch abbaubare Studien berichten von einer Wirksamkeit von 89,7 %, was Europa an der Spitze der resorbierbaren Forschung hält [bmcpulmmed.biomedcentral.com]. Die Medizinprodukteverordnung legt einheitliche Sicherheitsstandards fest, die die grenzüberschreitende Geräteakzeptanz erleichtern, obwohl Kostendruck einen nachweisbaren Mehrwert vor einer groß angelegten Einführung erfordert.

Wettbewerbslandschaft

Der Markt für Atemwegs-Stents/Lungen-Stents ist mäßig fragmentiert. Boston Scientific nutzt seine Ultraflex-Linie, um die Loyalität von Chirurgen durch bewährte Leistung und umfangreiche Supportleistungen aufrechtzuerhalten. Cook Group hat mit Getinge eine Partnerschaft zur Ausweitung des Vertriebs beschichteter vaskulärer Stents geschlossen, eine Strategie, die möglicherweise auf Atemwegsprodukte angewendet werden kann. Taewoong Medical und andere mittelgroße asiatische Hersteller konkurrieren über Preis und Exportreichweite, obwohl strenge Vorschriften in Nordamerika und Europa Markteintrittsbarrieren darstellen. Die künftige Differenzierung verlagert sich zunehmend auf resorbierbare Polymere, wirkstofffreisetzende Beschichtungen und KI-gestützte Platzierungswerkzeuge, die Komplikationsraten reduzieren.

Die regulatorische Entwicklung bleibt ein Wettbewerbshebel. Die Überarbeitung der Qualitätssystemverordnung der Vereinigten Staaten wird die Designkontrolldokumentation mit ISO 13485 harmonisieren und redundante Audits für globale Hersteller reduzieren. Unternehmen, die frühzeitig in Systemaktualisierungen investieren, werden reibungslosere Wege zu globalen Zulassungen erhalten, während diejenigen, die zurückbleiben, mit verlängerten Prüfzyklen rechnen müssen. Die Partnerschaft mit krankenhausbasierten 3D-Drucklaboren könnte etablierten Unternehmen einen schnelleren Zugang zu Umsatzströmen aus individuellen Geräten verschaffen. Unterdessen setzen aufstrebende Akteure auf auflösende Gerüste und Formgedächtnislegierungen, um metallische Marktführer zu überholen und Anteile bei Ärzten zu gewinnen, die permanente Implantate scheuen.

Marktführer für Atemwegs-Stents/Lungen-Stents

Boston Scientific Corporation

Taewoong Medical Co., Ltd.

Cook Group

Micro-Tech (Nanjing) Co., Ltd.

Merit Medical Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Michigan Medicine eröffnete eine multizentrischen Studie zu 3D-gedruckten bioresorbierbaren Atemwegsgeräten für Säuglinge mit Tracheobronchomalazien mit dem Ziel einer vollständigen FDA-Zulassung nach jahrelanger Nutzung im erweiterten Zugang.

- Oktober 2024: Peytant Solutions erhielt die De-Novo-Zulassung für das tracheobronchiale beschichtete System forAMStent, was die Bereitschaft der Regulierungsbehörde zur Unterstützung innovativer Plattformen unterstreicht.

- Oktober 2024: Die FDA legte den regulatorischen Prüfzeitraum für die GORE TAG thorakale Verzweigungsendoprothese fest und klärte damit die Zeitpläne für Patentlaufzeitverlängerungen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie, gemäß Mordor Intelligence, definiert den Atemwegsstentmarkt als jeden fabriksterilisierten tracheobronchialen Schlauch – aus Metall, Silikon, Hybrid oder patientenspezifisch im 3-D-Druckverfahren hergestellt –, der bronchoskopisch eingesetzt wird, um den Luftstrom bei maligner oder benigner zentraler oder distaler Atemwegsobstruktion wiederherzustellen.

Ausschluss aus dem Geltungsbereich: Vaskuläre, biliäre, gastrointestinale, ureterale und alle sonstigen nicht-pulmonalen Stents sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Produkt

- Selbstexpandierende Stents

- Ballonexpandierbare Stents

- Nicht-expandierbare / individuell 3D-gedruckte Stents

- Nach Material

- Metall

- Silikon

- Hybrid (beschichtet / Verbundwerkstoff)

- Bioresorbierbare Polymere

- Nach Typ

- Tracheobronchiale Stents

- Laryngeale Stents

- Y-förmige Karina-Stents

- Nach Indikation

- Maligne zentrale Atemwegsobstruktion

- Benigne Trachealstenose

- Atemwegskomplikationen nach Lungentransplantation

- Tracheoösophageale Fistel

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken für Pneumologie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Die Interviewprogramme von Mordor befassen sich mit interventionellen Pneumologen, Thoraxchirurgen, Krankenhauseinkäufern und Gerätevertreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validieren die Verhältnisse behandelter Patienten, Preiskorridore, die Entwicklung hin zu biologisch abbaubaren Designs sowie die Aufteilung der Volumina zwischen Kliniken und Krankenhäusern.

Desk Research

Unsere Analysten beginnen mit offenen Datensätzen des WHO Global Health Observatory, des Global Cancer Observatory und der OECD Health Statistics, um Krankheitsinzidenz und Eingriffszahlen zu fundieren. Handelsströme in UN Comtrade klären Exportvolumina selbstexpandierender Schläuche, während klinische Leitlinien des American College of Chest Physicians die Therapieakzeptanz erläutern. 10-K-Berichte von Unternehmen, Investorenpräsentationen sowie in D&B Hoovers und Dow Jones Factiva archivierte Nachrichten geben Aufschluss über Preisverschiebungen und den Umsatzmix der Hersteller. Die hier genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Unterlagen haben die Datenerhebung und -prüfung unterstützt.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Aufbau von der Prävalenz zur Anzahl behandelter Patienten und gleichen die Ergebnisse anschließend mit selektiven Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen ab. Schlüsselvariablen wie die Wiederholungsrate bei Stents, alternde Bevölkerungsstrukturen, Erstattungsänderungen, regulatorische Zulassungen, ASP-Entwicklung und neue Klinikeröffnungen fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Der regionale Expertenkonsens schließt etwaige Sichtbarkeitslücken, bevor die Zahlen festgeschrieben werden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen Anomaliescans, Peer-Datensatz-Vergleiche und eine Überprüfung durch mehrere Analysten. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Rückrufe, Preisschocks oder Leitlinienänderungen ausgelöst werden, sodass Kunden stets die aktuellste Datenbasis erhalten.

Warum Mordors Marktbaseline für Atemwegsstents/Lungenstents Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Ansätze hinsichtlich Geografiemix, Einbeziehung patientenspezifischer Einheiten, ASP-Eskalationslogik und Aktualisierungsrhythmus verfolgen. Durch die Wahl eines transparenten Geltungsbereichs, lebendiger Variablen und eines jährlichen Aktualisierungsrhythmus bieten wir Entscheidungsträgern eine stabilere Perspektive.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 222,98 Mio. (2025) | Mordor Intelligence | - |

| USD 161,70 Mio. (2024) | Global Consultancy A | Lässt patientenspezifische Einheiten und mehrere Schwellenmärkte außer Acht |

| USD 122,72 Mio. (2024) | Regional Consultancy B | Verwendet konstanten ASP und ignoriert Händleraufschläge |

| USD 87,83 Mio. (2024) | Trade Journal C | Erfasst nur die Krankenhausbeschaffung, schließt Fachkliniken aus |

Der Vergleich zeigt, dass Mordors gemischte Top-down-Prüfungen, selektive Bottom-up-Validierung und disziplinierter Geltungsbereich eine ausgewogene, reproduzierbare Baseline liefern, der Nutzer für strategische Entscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Atemwegs-Stents/Lungen-Stents?

Der Markt für Atemwegs-Stents/Lungen-Stents wird im Jahr 2026 auf USD 239,52 Millionen geschätzt und soll bis 2031 USD 342,77 Millionen erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Selbstexpandierende Designs führten im Jahr 2025 mit einem Umsatzanteil von 58,96 %, was ihre Anpassungsfähigkeit an verschiedene Atemwegsanatomien widerspiegelt.

Welche Region wächst am schnellsten?

Die Asien-Pazifik-Region verzeichnet bis 2031 eine CAGR von 9,2 % aufgrund steigender COPD- und Lungenkrebsinzidenz sowie verbessertem Zugang zur Gesundheitsversorgung.

Warum gewinnen biologisch abbaubare Stents an Bedeutung?

Sie bieten vorübergehende Unterstützung und lösen sich dann auf, wodurch eine Entfernungsoperation vermieden und langfristige Komplikationen reduziert werden.

Wie werden regulatorische Änderungen den Markt beeinflussen?

Die Angleichung der Qualitätssystemverordnung der Vereinigten Staaten an internationale Standards im Jahr 2026 soll Zulassungen vereinfachen und die globale Einführung neuer Technologien beschleunigen.

Was ist das größte Hemmnis für den Markt?

Gerätebezogene Komplikationen, insbesondere Migration und Granulationsgewebe, bleiben die größte Herausforderung und können wiederholte Interventionen erfordern.

Seite zuletzt aktualisiert am: