Marktgröße und Marktanteil der Hämaturie-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Hämaturie-Behandlung von Mordor Intelligence

Die Marktgröße für Hämaturie-Behandlung wird voraussichtlich von 1,14 Milliarden USD im Jahr 2025 und 1,18 Milliarden USD im Jahr 2026 auf 1,37 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,12 % zwischen 2026 und 2031 entspricht.

Der Markt für Hämaturie-Behandlung wird durch die Prävalenz häufiger urologischer Erkrankungen wie Harnwegsinfektionen, benigne Prostatahyperplasie, Urolithiasis und Blasenkrebs angetrieben. Im Jahr 2025 wurden 449,1 Millionen Neuerkrankungen durch Harnwegsinfektionen verzeichnet, während die benigne Prostatahyperplasie eine altersstandardisierte Prävalenzrate von 2.782,59 pro 100.000 Personen aufwies.[1]Amerikanische Urologische Vereinigung, "Amerikanische Urologische Vereinigung veröffentlicht Änderung der Mikrohämaturie-Leitlinie," Amerikanische Urologische Vereinigung, auanet.org Die AUA/SUFU-Leitlinienänderung 2025 hat den Markt weiter beeinflusst, indem sie ein vierstufiges Risikorahmenwerk eingeführt und urinbasierte Tumormarker als Alternative zur sofortigen Zystoskopie für angemessen beratene Patienten mit mittlerem Risiko zugelassen hat.

Wichtigste Erkenntnisse des Berichts

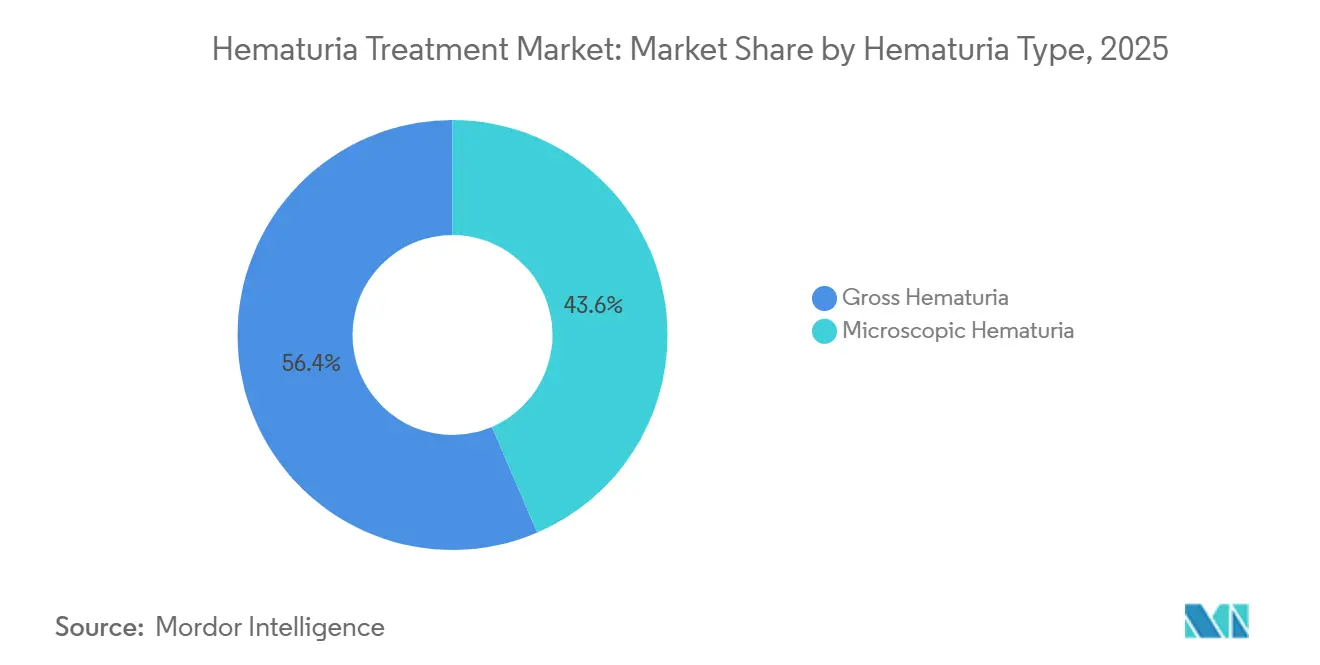

- Nach Hämaturie-Typ entfiel auf die Makrohämaturie im Jahr 2025 ein Anteil von 56,45 % an der Marktgröße für Hämaturie-Behandlung, während die Mikrohämaturie bis 2031 voraussichtlich mit einer CAGR von 3,66 % wachsen wird.

- Nach Behandlungsart hielt die Pharmakotherapie im Jahr 2025 einen Anteil von 36,75 % an der Marktgröße für Hämaturie-Behandlung, während prozedurale und interventionelle Therapien bis 2031 voraussichtlich mit einer CAGR von 3,95 % expandieren werden.

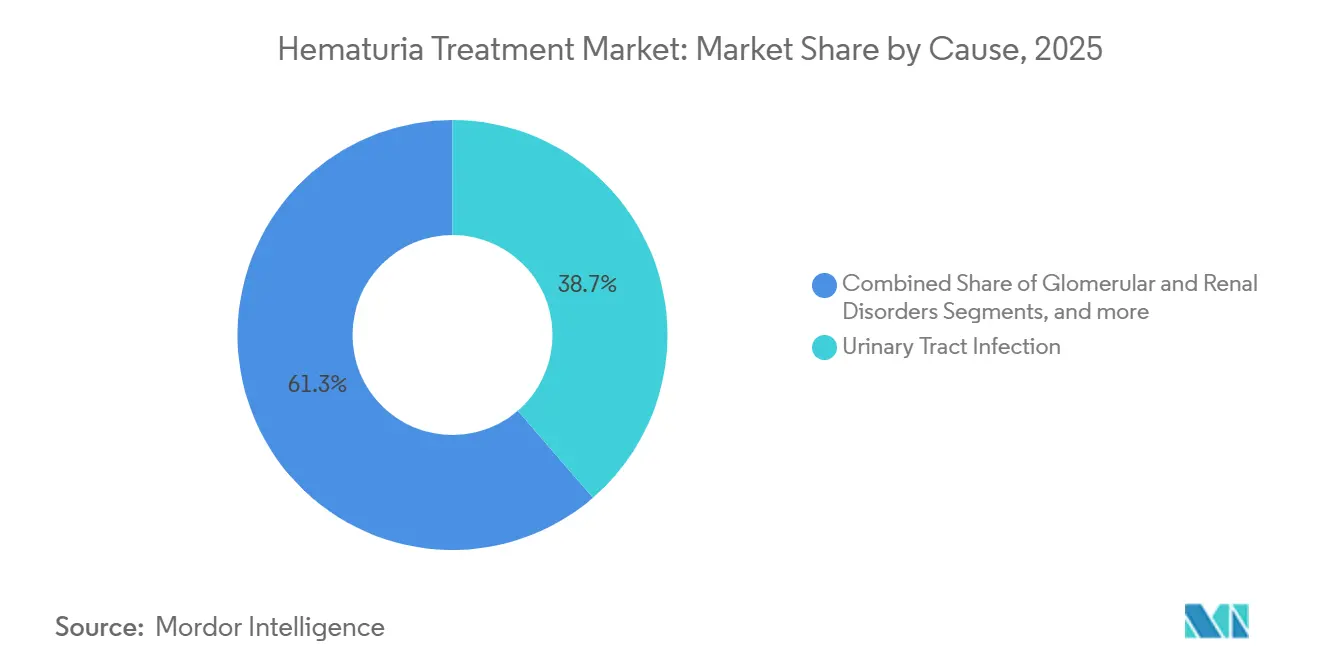

- Nach Ursache repräsentierten Harnwegsinfektionen im Jahr 2025 38,65 % der Marktgröße für Hämaturie-Behandlung, während Blasenkrebs und Urothelkarzinom des oberen Harntrakts bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 46,93 %, während ambulante Operationszentren bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 4,12 % verzeichnen werden.

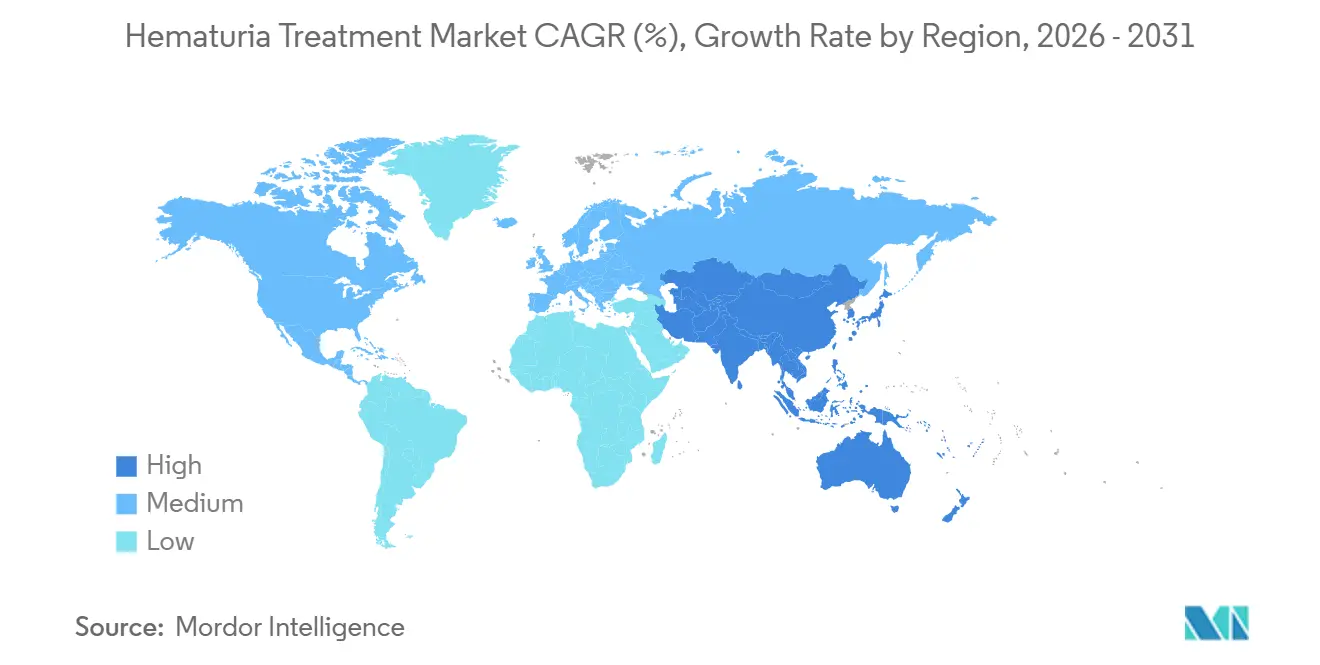

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,25 % am Markt für Hämaturie-Behandlung, während Asien-Pazifik bis 2031 voraussichtlich die höchste regionale CAGR von 4,88 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hämaturie-Behandlung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT |

|---|---|---|---|

| Zunehmende Belastung durch urologische Erkrankungen und hämaturiebezogene Erkrankungen | +0.9% | Global, am stärksten in Südasien, Ostasien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Breitere Anwendung risikostratifizierter Hämaturie-Pfade in der Routineversorgung | +0.7% | Nordamerika und Westeuropa, aufkommende Nutzung in Ostasien | Mittelfristig (2–4 Jahre) |

| Ausweitung des Einsatzes urinbasierter Biomarker bei Patienten mit Hämaturie mittleren Risikos | +0.6% | Nordamerika, EU, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter Bewertungspfade mit geringerer Akuität | +0.5% | Nordamerika, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Überweisung und unzureichende Abklärung bei Frauen, die die nachgelagerte Behandlungsnachfrage antreiben | +0.4% | Global, ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigender Bedarf an ursachenspezifischem Management über die grundlegende symptomatische Versorgung hinaus | +0.4% | Nordamerika, Europa, Kernregionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch urologische Erkrankungen und hämaturiebezogene Erkrankungen

Der Markt für Hämaturie-Behandlung wird durch die hohe Prävalenz von Erkrankungen angetrieben, die mit Blut im Urin verbunden sind. Im Jahr 2025 betrug die altersstandardisierte Inzidenzrate für Blasenkrebs 6,35 pro 100.000 Personen.[2]Urolithiasis, Blasenkrebs, Nierenkrebs und Prostatakrebs von 1990 bis 2021," Military Medical Research, springer.com Harnwegsinfektionen waren die einzige der sechs untersuchten wichtigen urologischen Erkrankungen, die von 1990 bis 2025 sowohl steigende Inzidenz als auch steigende Sterblichkeit aufwiesen. Urolithiasis betraf im Jahr 2025 weltweit 105,98 Millionen Menschen, wobei die Krankheitslast auf die Altersgruppe der 50- bis 65-Jährigen konzentriert war, was mit denjenigen übereinstimmt, die sich einer Hämaturie-Abklärung unterziehen. Rauchen verursachte im Jahr 2025 26,48 % der weltweiten Blasenkrebstodesfälle und 28,15 % der Blasenkrebs-DALYs, was die künftige Nachfrage nach Hämaturie-Behandlungen mit tabakintensiven Regionen wie Südostasien und Subsahara-Afrika verknüpft. Darüber hinaus trug ein hoher BMI im Jahr 2025 zu 20,07 % der Nierenkrebstodesfälle bei, was den Bedarf an Abklärungen und Behandlungen im Markt für Hämaturie-Behandlung unterstreicht.

Breitere Anwendung risikostratifizierter Hämaturie-Pfade in der Routineversorgung

Der Markt für Hämaturie-Behandlung entwickelt sich mit der Einführung risikobasierter Abklärungen weiter. Die AUA/SUFU-Leitlinienänderung zur Mikrohämaturie 2025 kategorisierte Abklärungen in vernachlässigbare, niedrige, mittlere und hohe Risikogruppen. Dieser Ansatz reduzierte unnötige Zystoskopien bei Patienten mit geringerem Risiko und konzentrierte sich auf diejenigen mit höherem Malignitätsrisiko. Das aktualisierte Rahmenwerk unterstützt eine Wiederholung der Urinanalyse nach sechs Monaten für Patienten mit vernachlässigbarem Risiko, was die ambulanten Kontaktpunkte verlängert und die Abhängigkeit von sofortiger prozeduraler Eskalation verringert. Diese Verschiebung betont strukturiertes Triage und Nachsorgetests und gestaltet die Marktdynamik neu.

Ausweitung des Einsatzes urinbasierter Biomarker bei Patienten mit Hämaturie mittleren Risikos

Urinbasierte Biomarker werden zu einem wichtigen Bestandteil des Marktes für Hämaturie-Behandlung. Die AUA-Aktualisierung 2025 führte urinbasierte Tumormarker als Alternativen zur sofortigen Zystoskopie für Patienten mit mittlerem Risiko ein und formalisierte nicht-invasive Tests in der Routineversorgung. Die STRATA-Studie zeigte, dass Cxbladder Triage Zystoskopien bei Mikrohämaturie-Patienten um bis zu 59 % reduzierte, ohne die Tumordetektion zu beeinträchtigen.[3]Yair Lotan, et al., "Eine multizentrische prospektive randomisierte kontrollierte Studie zum Vergleich von Cxbladder Triage mit Zystoskopie bei Patienten mit Mikrohämaturie, die STRATA-Studie," Journal of Urology, pubmed.ncbi.nlm.nih.gov Eine Studie aus dem Jahr 2024 hob ein 3-Gen-Methylierungspanel hervor, das eine AUC von 0,94 und eine Sensitivität von 84 % für die Blasenkrebserkennung erreichte. Da Patienten mit mittlerem Risiko einen erheblichen Anteil der Mikrohämaturie-Population ausmachen, stärkt dieser Trend das nicht-invasive Diagnosesegment des Marktes.[4]Daniel A. Barocas, Yair Lotan, Rachel S. Matulewicz, et al., "Aktualisierungen zur Mikrohämaturie, AUA/SUFU-Leitlinie (2025)," Journal of Urology, auajournals.org

Wachstum ambulanter Bewertungspfade mit geringerer Akuität

Der Markt für Hämaturie-Behandlung profitiert von der Verlagerung von Abklärungen mit geringerer Akuität in ambulante Einrichtungen. Die aktualisierten Leitlinien rationalisieren die Wiederholung der Urinanalyse, Biomarkertests und selektive zystoskopische Nachsorgen über ambulante Pfade und verringern die Abhängigkeit von der krankenhausbasierten Versorgung. Dieser Übergang steht im Einklang mit der wachsenden Nutzung von Biomarkern, da Labore und praxisbasierte Einrichtungen besser für die wiederholte Überwachung ausgestattet sind. Durch die Ermöglichung standardisierter Abklärungen in ambulanten Einrichtungen erweitert der Markt seine Versorgungsbasis und verbessert die Patientenadhärenz.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT |

|---|---|---|---|

| Leitliniengesteuerte Reduzierung unnötiger Tests für Patienten mit geringem Risiko | -0.2% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Akzeptanz von Urinbiomarkern in institutionellen Umgebungen | -0.1% | Global, am ausgeprägtesten in Asien-Pazifik und Lateinamerika mit niedrigem bis mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von Zystoskopie- und Bildgebungsinfrastruktur für die definitive Abklärung | -0.1% | Subsahara-Afrika, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Behandlungsheterogenität in Verbindung mit der zugrunde liegenden Ursache der Hämaturie | -0.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leitliniengesteuerte Reduzierung unnötiger Tests für Patienten mit geringem Risiko

Ein wesentliches Hemmnis im Markt für Hämaturie-Behandlung ist die strategische Reduzierung invasiver Tests für Patienten mit geringem Risiko. Die AUA-Änderung 2025 empfiehlt eine Wiederholung der Urinanalyse innerhalb von 6 Monaten anstelle einer sofortigen Zystoskopie für Patienten mit vernachlässigbarem Risiko, was die kurzfristige Nachfrage nach Eingriffen in dieser Gruppe direkt reduziert. Die Leitlinie hebt auch hervor, dass die Krebserkennungsraten in Niedrigrisikogruppen über einen medianen Nachbeobachtungszeitraum von 26 Monaten zwischen 0 % und 0,4 % liegen, was die Rechtfertigung für breite invasive Abklärungen bei der Erstvorstellung schwächt. Obwohl dies die Nachfrage nicht eliminiert, verlagert es die Ausgaben hin zu Beobachtung, Wiederholung der Urinanalyse und selektiver Eskalation, was das Wachstum der prozeduralen Einnahmen in Niedrigrisikopopulationen verlangsamt, während Hochrisikopfade aktiv bleiben.

Hohe Abhängigkeit von Zystoskopie- und Bildgebungsinfrastruktur für die definitive Abklärung

Der Markt für Hämaturie-Behandlung ist stark auf Zystoskopie und Bildgebung für definitive Abklärungen angewiesen, insbesondere für Patienten mit mittlerem und hohem Risiko. Die AUA-Leitlinien priorisieren diese Methoden weiterhin und erhalten den Bedarf an prozeduraler Infrastruktur trotz Fortschritten in der Diagnostik aufrecht. Diese Abhängigkeit schafft Herausforderungen in Regionen mit begrenztem Zugang zu flexiblen Zystoskopiegeräten, radiologischen Diensten und ausgebildeten Urologiefachkräften, wie Teilen Südasiens, Südostasiens und Subsahara-Afrikas. Infolgedessen bleibt das Marktwachstum geografisch ungleichmäßig, wobei die Verfügbarkeit von Infrastruktur die Umwandlung klinischer Bedürfnisse in kommerzielle Nachfrage erheblich beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hämaturie-Typ: Mikrohämaturie schafft eine größere langfristige Überwachungsbasis

Im Jahr 2025 entfiel auf die Makrohämaturie ein Marktanteil von 56,6 %, was ihre Tendenz unterstreicht, sofortige Überweisungen und Abklärungen in Notaufnahmen und urologischen Einrichtungen auszulösen. Patienten mit Makrohämaturie unterziehen sich häufig einer Zystoskopie und einer Bildgebung des oberen Harntrakts, was zu einem intensiveren prozeduralen Fokus führt. Der Markt sieht jedoch ein größeres langfristiges Wachstumspotenzial bei der Mikrohämaturie, die bis 2031 voraussichtlich mit einer CAGR von 3,66 % expandieren wird. Eine Prävalenzstudie aus dem Jahr 2024 ergab, dass 34,1 % einer befragten erwachsenen Kohorte eine asymptomatische Mikrohämaturie aufwiesen, ein Befund, der durch Daten aus der Managed Care über einen Zeitraum von zwei Jahren bestätigt wurde.

Dies ist bedeutsam, da die Mikrohämaturie-Bevölkerungsgruppe dem Behandlungsmarkt eine breitere Basis für wiederkehrende Nachsorgen im Vergleich zu ihrem Makrohämaturie-Pendant bietet. Die AUA-Leitlinie 2025 änderte ihren Ansatz und empfahl eine Wiederholung der Urinanalyse nach 6 Monaten für Mikrohämaturie mit geringem Risiko anstelle einer sofortigen invasiven Abklärung. Diese Änderung verlängert potenziell die Dauer, in der Patienten in überwachten Versorgungspfaden verbleiben. Angesichts der Betonung konsistenter Urinmikroskopie und Abklärungen wird eine standardisierte Laborhandhabung von größter Bedeutung. Obwohl die Mikrohämaturie anfänglich weniger dringend erscheinen mag, erweist sie sich als nachhaltigerer Fokus für die Behandlungsbranche, da Patienten häufig zur Überwachung, Neuklassifizierung und potenziellen Eskalation der Versorgung zurückkehren.

Nach Behandlungsart: Prozedurales Wachstum verbessert sich mit der Ausweitung intravesikaler Therapieoptionen

Im Jahr 2025 dominierte die Pharmakotherapie den Markt mit einem Anteil von 36,75 %, angetrieben durch Antibiotika bei Harnwegsinfektionen, Mittel zur Symptomlinderung und intravesikale Therapien bei blasenkrebsbedingter Hämaturie. Trotz dieser Führungsposition wachsen prozedurale und interventionelle Therapien schneller, mit einer prognostizierten CAGR von 3,95 % bis 2031. Die FDA genehmigte Zusduri, eine intravesikale Mitomycin-Lösung von UroGen Pharma, im Jahr 2025 für rezidivierenden niedriggradigen, mittleres Risiko aufweisenden nicht-muskelinvasiven Blasenkrebs. Diese Genehmigung wurde durch die ENVISION-Studie unterstützt, die eine vollständige Ansprechrate von 78 % nach 3 Monaten meldete, wobei 79 % ihren Status ein Jahr oder länger aufrechterhielten.

Später im Jahr 2025 genehmigte die FDA Inlexzo, ein intravesikales Gemcitabin-System von Janssen Biotech, für BCG-nicht ansprechenden nicht-muskelinvasiven Blasenkrebs mit Carcinoma in situ. Die SunRISe-1-Studie hob eine vollständige Ansprechrate von 82 % hervor und markierte damit die höchste Rate für jede zu diesem Zeitpunkt zugelassene Therapie in dieser Kategorie. Diese Genehmigungen erweitern die Behandlungsoptionen und stärken die Preisgestaltungsmacht für Patienten, die mehr als nur Antibiotika oder eine Grundversorgung benötigen. Unterstützende Therapien wie Blasenspülung und Antikoagulationsmanagement spielen eine entscheidende Rolle und überbrücken die Lücke zwischen Standard-Infektionsbehandlungen und hochwertigen Krebsinterventionen.

Nach Ursache: Harnwegsinfektionen verankern das Volumen, während Blasenkrebs ein höherwertiges Wachstum antreibt

Im Jahr 2025 machten Harnwegsinfektionen 38,65 % des Wertes des Marktes für Hämaturie-Behandlung aus und festigten ihren Status als führendes Ursachensegment. Diese Dominanz resultiert aus der globalen Belastung durch Harnwegsinfektionen, die im Jahr 2025 449,1 Millionen Neuerkrankungen verzeichneten und einen Aufwärtstrend bei der altersstandardisierten Inzidenz aufwiesen. Viele Harnwegsinfektionsfälle werden zunächst in der Primärversorgung behandelt, was eine konsistente Verschreibungsnachfrage, wiederholte Konsultationen und potenzielle Überweisungen bei anhaltender Hämaturie sicherstellt. Das Harnwegsinfektionssegment steht jedoch vor Herausforderungen durch Antibiotikaresistenz, was das anhaltende Interesse an fortgeschrittenen antiinfektiven Strategien und maßgeschneidertem Management fördert.

Blasenkrebs, zusammen mit dem Urothelkarzinom des oberen Harntrakts, ist das am schnellsten wachsende Segment im Markt für Hämaturie-Behandlung, mit einer prognostizierten CAGR von 4,55 % bis 2031. Dieses Wachstum steht im Einklang mit jüngsten behördlichen Genehmigungen für intravesikale Blasenkrebstherapien, insbesondere Zusduri und Inlexzo im Jahr 2025, die beide die Behandlungslandschaft für hämaturiebezogene Malignome erweitern. Darüber hinaus deuten globale Studien auf eine steigende absolute Fallzahl von Blasenkrebs hin, insbesondere in Regionen wie China und wohlhabenden Teilen Ostasiens, was die langfristige Nachfrage stärkt. Die Branche sieht in diesem Segment im Vergleich zu Harnwegsinfektionen mehr spezialisierte Investitionen, angesichts der ressourcenintensiven Diagnose und des deutlich höheren Behandlungswerts pro Patient.

Nach Endnutzer: Krankenhäuser bleiben das Kernsetting, während Diagnostiklabore an Bedeutung gewinnen

Im Jahr 2025 hielten Krankenhäuser einen Marktanteil von 46,93 % und unterstrichen damit ihre zentrale Rolle bei der Versorgung von Patienten mit sichtbaren Blutungen oder Malignitätsbedenken. Diese Dominanz bleibt bestehen, da viele Patienten umfassende Abklärungen benötigen, die kleinere ambulante Einrichtungen nicht bieten können. Gleichzeitig verlagert der Markt schrittweise Teile seines Abklärungsprozesses in Fachkliniken und Labore, insbesondere für strukturierte Risikostratifizierung. Dieser Übergang ist am ausgeprägtesten in Testphasen, wie der Wiederholung der Urinanalyse und der Urinmikroskopie, die keine stationären Ressourcen erfordern.

Ambulante Operationszentren, die bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen werden, sind das am schnellsten expandierende Segment im Markt für Hämaturie-Behandlung. Ihre wachsende Bedeutung resultiert aus dem AUA-Rahmenwerk 2025, das urinbasierte Biomarkertests für Patienten mit mittlerem Risiko formalisiert und die Rolle von Labnetzwerken beim initialen Triage stärkt. Die STRATA-Studie zeigte, dass ein Urintest den Bedarf an Zystoskopie reduzieren kann, ohne die Tumordetektion bei Mikrohämaturiefällen zu beeinträchtigen. Im Wesentlichen ersetzen Labore zwar keine Krankenhäuser im Markt für Hämaturie-Behandlung, spielen aber eine zunehmend entscheidende Rolle bei der Bestimmung der Patientenpfade zur spezialisierten Versorgung.

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Markt für Hämaturie-Behandlung mit einem Anteil von 41,25 % an, angetrieben durch ein hohes Bewusstsein für urologische Krebserkrankungen, besseren Zugang zu Spezialisten und eine schnelle Einführung neuer Therapien. Die Vereinigten Staaten blieben der primäre Umsatzbeitrag, unterstützt durch zwei FDA-Genehmigungen für intravesikale Therapien, die für die Behandlung von blasenkrebsbedingter Hämaturie entscheidend sind. Darüber hinaus betraf Hämaturie 8 % bis 11 % der Männer über 40 mit benigner Prostatahyperplasie, was eine stetige Nachfrage nach Behandlungen jenseits der Onkologie sicherstellt.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Hämaturie-Behandlung, mit einer prognostizierten CAGR von 4,88 % bis 2031. Japan spielt eine Schlüsselrolle, da nationale Gesundheitschecks 5 % bis 10 % der Bevölkerung als Urin-Teststreifen-positiv für Hämaturie identifizieren, was einen konsistenten diagnostischen Trichter schafft. Im Jahr 2025 berichtete Ferring über eine vollständige Ansprechrate von 75 % für ADSTILADRIN in Phase-3-Studien für BCG-nicht ansprechenden nicht-muskelinvasiven Blasenkrebs, was die Behandlungsaussichten verbessert. China trägt ebenfalls erheblich bei, wobei Phase-3-Daten zeigen, dass die Blaulicht-Zystoskopie mit Hexvix die Blasenkrebserkennung im Vergleich zur Weißlicht-Zystoskopie verbessert.

Europa bleibt ein bedeutender Markt aufgrund von Erstattungssystemen in großen Ländern, die Zystoskopie, Pathologie und intravesikale Therapien in der Routineversorgung unterstützen. Die Region profitiert von etablierten Krankenhaus- und Labnetzwerken, die reibungslose Übergänge von der Erkennung zur Behandlung gewährleisten. Obwohl das Wachstum langsamer ist als in Asien-Pazifik, erhalten standardisierte klinische Pfade und hohe Spezialistenabklärungsraten die Marktattraktivität Europas aufrecht. Der Nahe Osten, Afrika und Südamerika bieten, obwohl kleiner im Marktwert, Wachstumspotenzial, da sich die urologische Infrastruktur verbessert und mehr Patienten von der Unterdiagnose zur formalen Behandlung übergehen.

Wettbewerbslandschaft

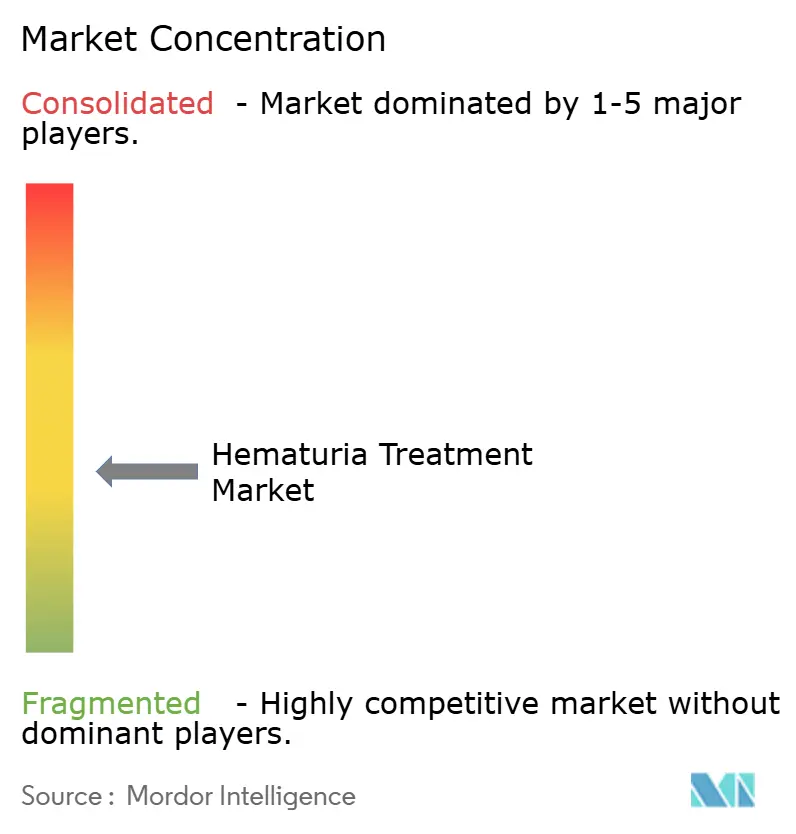

Der Markt für Hämaturie-Behandlung ist mäßig fragmentiert, wobei kein einzelnes Unternehmen den gesamten Prozess von der initialen Urintestung über die endoskopische Abklärung bis zur definitiven Therapie kontrolliert. Der Wettbewerb erstreckt sich auf molekulare Diagnostik, Bildgebungs- und Endoskopiegeräte, intravesikale Pharmakotherapie sowie breitere Onkologie- oder Renalbehandlungsportfolios. Diese Struktur gewährleistet Marktdiversität, da Erfolg in einem Bereich keine Führungsposition im gesamten Versorgungskontinuum garantiert. Pharmaunternehmen gewinnen an Bedeutung, wenn eine spezifische zugrunde liegende Ursache diagnostiziert wird, während Geräte- und Diagnostikunternehmen früher im Patientenweg konkurrieren. Infolgedessen belohnt der Markt fokussierte Kategorienkompetenz gegenüber breiter segmentübergreifender Skalierung.

Jüngste Entwicklungen zeigen, wie Unternehmen ihre Positionen im Hämaturie-Pfad stärken. Photocure berichtete von einem Anstieg der Hexvix- und Cysview-Einnahmen von 125,3 Millionen NOK im ersten Quartal 2025 auf 139,0 Millionen NOK im ersten Quartal 2026, was ein anhaltendes Wachstum bei Blasenkrebserkennungstools widerspiegelt, die eng mit der Hämaturie-Abklärung verbunden sind. Im Juni 2026 erwarb Photocure ASA Vesica Health und dessen AssureMDx Multi-Omik-Urinbiomarkertest und erweiterte damit seine Präsenz in der nicht-invasiven Erkennung und Triage. UroGen Pharma und Janssen Biotech stärkten ihre Relevanz bei der Behandlung von blasenkrebsbedingter Hämaturie im Jahr 2025 durch FDA-Genehmigungen für Zusduri und Inlexzo und gingen damit über die allgemeine Urologie hinaus.

Versorgungslücken im Markt für Hämaturie-Behandlung schaffen Möglichkeiten für gezielte Expansion. Frauen mit Hämaturie werden häufig unzureichend abgeklärt, was Überweisungen und Diagnosen in hochwertigen Blasenkrebspfaden verzögert. Es besteht auch ein Bedarf an besseren Instrumenten für das Management von antikoagulanzienassoziierter Blutung, wiederholter Überwachung und Primärversorgungs-Triage. Im Oktober 2025 unterstützte Ferring die Wettbewerbslandschaft durch die Veröffentlichung erweiterter Real-World-Evidenz für ADSTILADRIN aus der privaten urologischen Praxis und befürwortete dessen Einsatz über kontrollierte klinische Studien hinaus. Der Markt für Hämaturie-Behandlung bleibt aktiv und chancenreich, verfügt jedoch über keinen dominanten Anbieter in den Bereichen Diagnostik, Geräte und Therapeutika.

Marktführer in der Hämaturie-Behandlungsbranche

-

Pfizer Inc.

-

Sanofi

-

Novartis AG

-

Astellas Pharma Inc.

-

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Photocure ASA erwarb Vesica Health Inc. und stärkte damit seine Führungsposition bei Blasenkrebs und Harnwegserkrankungen durch die Hinzufügung des AssureMDx Multi-Omik-Urinbiomarkertests.

- Juni 2025: Die FDA genehmigte Zusduri von UroGen Pharma, eine intravesikale Mitomycin-Lösung, für rezidivierenden niedriggradigen nicht-muskelinvasiven Blasenkrebs mit mittlerem Risiko, mit einer vollständigen Ansprechrate von 78 % nach 3 Monaten und 79 % der Responder, die die Ergebnisse 12 Monate oder länger aufrechterhielten.

- April 2025: Ferring präsentierte Phase-3-Daten auf der 112. Jahrestagung der Japanischen Urologischen Vereinigung und berichtete über eine vollständige Ansprechrate von 75 % nach 3 Monaten für ADSTILADRIN bei japanischen Patienten mit nicht-muskelinvasivem Blasenkrebs.

Umfang des globalen Berichts zum Markt für Hämaturie-Behandlung

Gemäß dem Umfang des Berichts ist Hämaturie der medizinische Begriff für das Vorhandensein von Blut im Urin. Sie kann mit bloßem Auge sichtbar sein (Makrohämaturie, bei der der Urin rosa, rot oder colafarben erscheint) oder nur unter dem Mikroskop nachweisbar sein (Mikrohämaturie). Sie ist keine Krankheit an sich, sondern ein Symptom einer zugrunde liegenden Erkrankung, die von geringfügigen Problemen wie intensiver körperlicher Betätigung bis hin zu ernsthaften Problemen wie Infektionen, Nierensteinen oder Krebserkrankungen reichen kann.

Der Markt für Hämaturie-Behandlung ist nach Hämaturie-Typ, Behandlungsart, Ursache, Endnutzer und Geografie segmentiert. Nach Hämaturie-Typ umfasst der Markt Makrohämaturie und Mikrohämaturie. Nach Behandlungsart ist der Markt in Pharmakotherapie, prozedurale und interventionelle Therapien sowie adjunktive und unterstützende Therapien segmentiert. Nach Ursache ist der Markt in Harnwegsinfektion, Urolithiasis, Blasenkrebs und Urothelkarzinom des oberen Harntrakts, benigne Prostatahyperplasie, glomeruläre und renale Erkrankungen sowie iatrogene und antikoagulanzienassoziierte Hämaturie kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, urologische Fachkliniken, ambulante Operationszentren und sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Makrohämaturie |

| Mikrohämaturie |

| Pharmakotherapie |

| Prozedurale und Interventionelle Therapien |

| Adjunktive und Unterstützende Therapien |

| Harnwegsinfektion |

| Urolithiasis |

| Blasenkrebs und Urothelkarzinom des oberen Harntrakts |

| Benigne Prostatahyperplasie |

| Glomeruläre und Renale Erkrankungen |

| Iatrogene und Antikoagulanzienassoziierte Hämaturie |

| Krankenhäuser |

| Urologische Fachkliniken |

| Ambulante Operationszentren |

| Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Hämaturie-Typ | Makrohämaturie | |

| Mikrohämaturie | ||

| Nach Behandlungsart | Pharmakotherapie | |

| Prozedurale und Interventionelle Therapien | ||

| Adjunktive und Unterstützende Therapien | ||

| Nach Ursache | Harnwegsinfektion | |

| Urolithiasis | ||

| Blasenkrebs und Urothelkarzinom des oberen Harntrakts | ||

| Benigne Prostatahyperplasie | ||

| Glomeruläre und Renale Erkrankungen | ||

| Iatrogene und Antikoagulanzienassoziierte Hämaturie | ||

| Nach Endnutzer | Krankenhäuser | |

| Urologische Fachkliniken | ||

| Ambulante Operationszentren | ||

| Diagnostiklabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Hämaturie-Behandlung?

Der Markt für Hämaturie-Behandlung hat im Jahr 2026 einen Wert von 1,18 Milliarden USD und wird bis 2031 voraussichtlich 1,37 Milliarden USD bei einer CAGR von 3,12 % erreichen.

Welche Region führt die Nachfrage nach Hämaturie-Behandlung an?

Nordamerika führt mit einem Anteil von 41,25 % im Jahr 2025 aufgrund einer stärkeren Spezialisteninfrastruktur, Kostenträgerbeteiligung und schnellerer Einführung neuer Therapien und diagnostischer Pfade.

Welche Region wächst am schnellsten bei der hämaturiebezogenen Behandlung?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 4,88 % bis 2031, unterstützt durch strukturiertes Screening und stärkere Einführung in Ländern wie Japan und China.

Welcher Hämaturie-Typ bietet die stärkste langfristige Chance?

Makrohämaturie führte im Jahr 2025 mit einem Anteil von 56,45 %, aber Mikrohämaturie wird voraussichtlich schneller mit einer CAGR von 3,66 % wachsen, da sie eine größere Bevölkerungsgruppe für wiederholte Überwachung schafft.

Was treibt das Wachstum bei den Behandlungsoptionen für blasenkrebsbedingte Hämaturie an?

FDA-Genehmigungen für Zusduri im Juni 2025 und Inlexzo im September 2025 erweiterten die intravesikalen Behandlungsoptionen und erhöhten den Schwung in der blasenkrebsassoziierten Versorgung.

Warum gewinnen Diagnostiklabore in diesem Bereich an Bedeutung?

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen, da urinbasierte Biomarkertests nun eine formalere Rolle bei der Triage von Patienten mit mittlerem Risiko spielen.

Seite zuletzt aktualisiert am: