Marktgröße und Marktanteil für die Behandlung von Hämoglobinopathien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

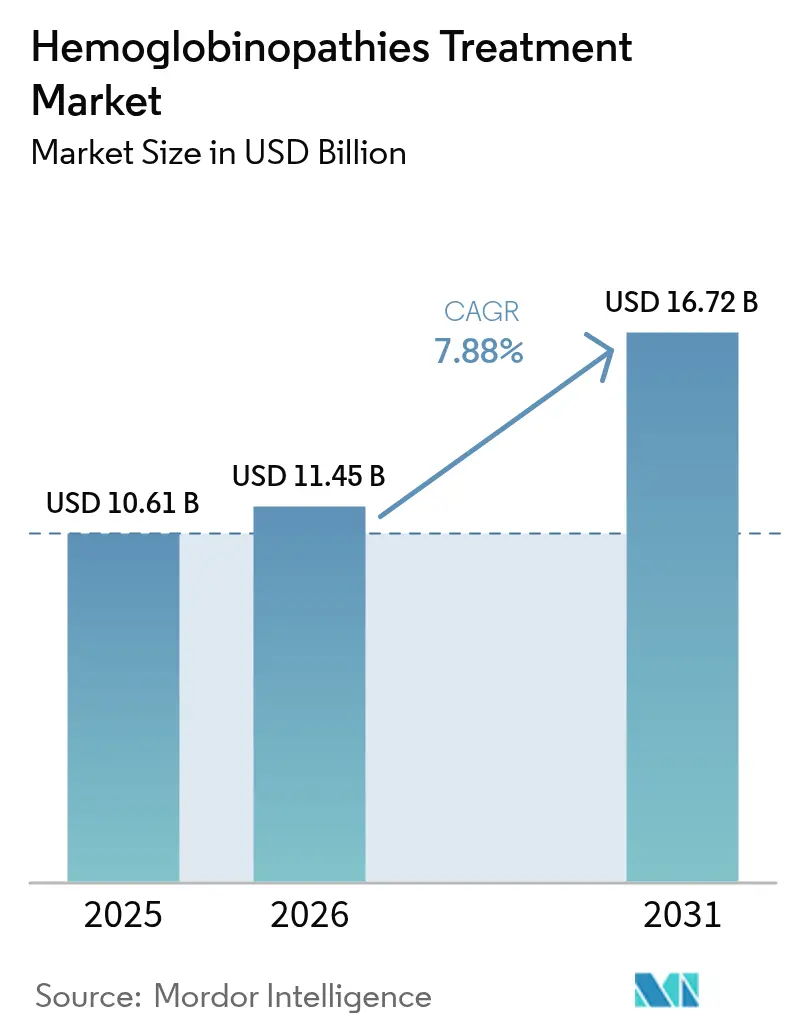

| Marktgröße (2026) | 11.45 Milliarden US-Dollar |

| Marktgröße (2031) | 16.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

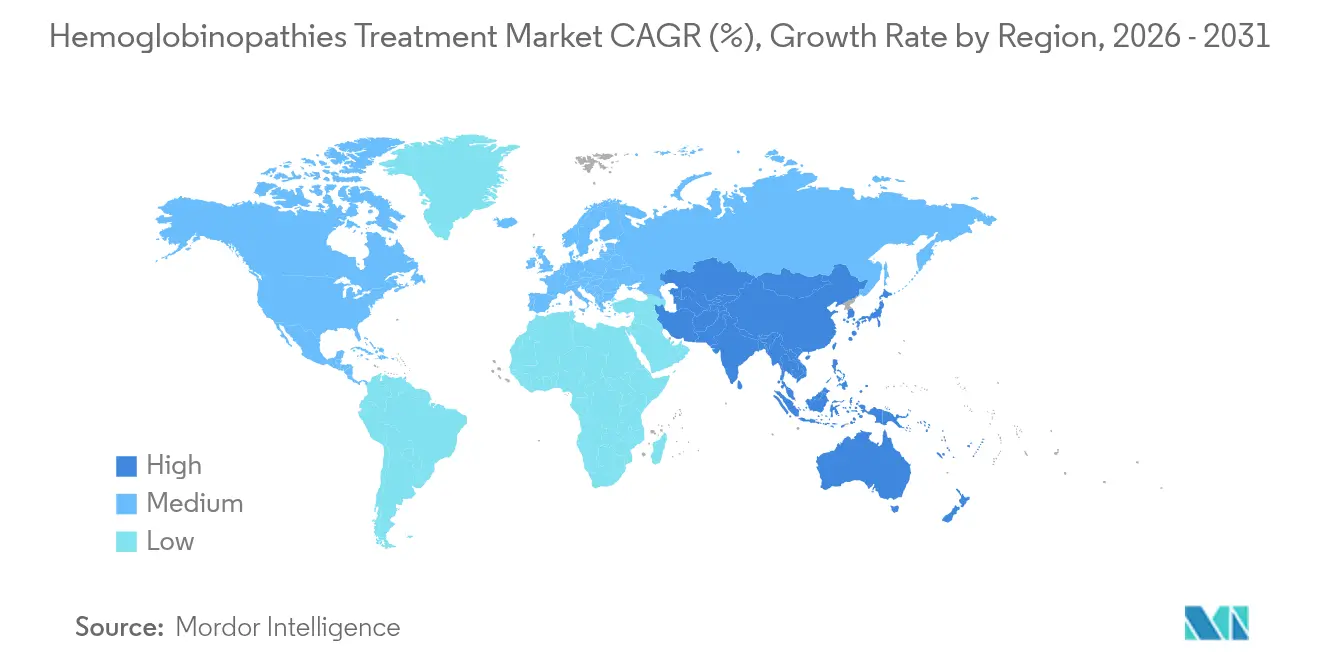

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

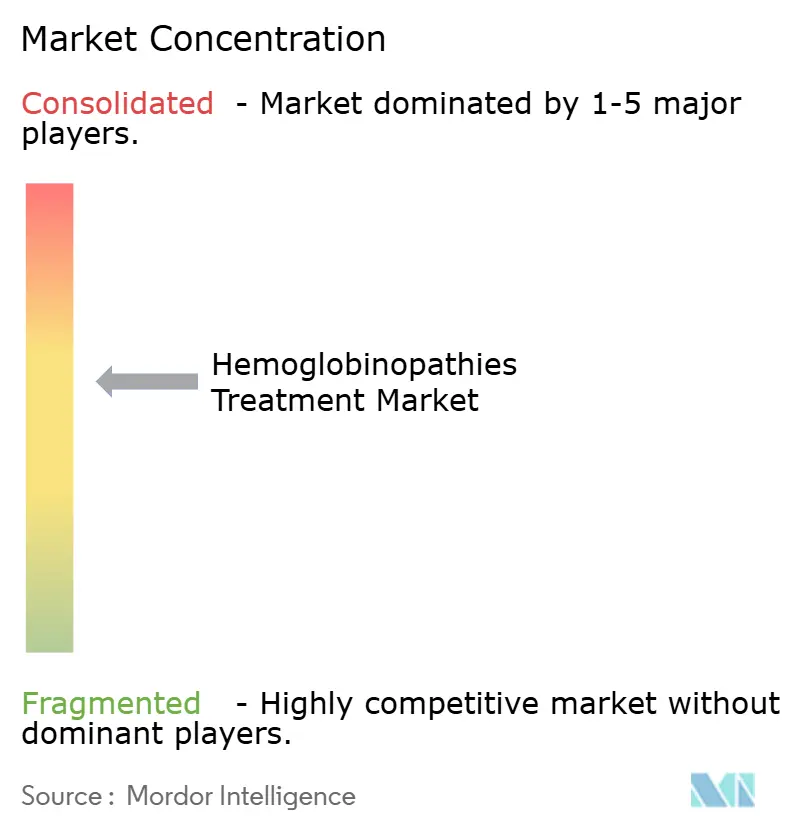

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Hämoglobinopathien von Mordor Intelligence

Die Marktgröße für die Behandlung von Hämoglobinopathien wird im Jahr 2026 auf 11,45 Milliarden USD geschätzt, ausgehend von einem Wert von 10,61 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 16,72 Milliarden USD, was einer Wachstumsrate von 7,88 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt die rasche Verbreitung erstklassiger Gentherapien, eine breitere Abdeckung durch Neugeborenen-Screenings und kontinuierliche Investitionen in spezialisierte Versorgungsinfrastrukturen wider. Die Bluttransfusionstherapie bleibt die größte Behandlungsmodalität, doch empfehlen Ärzte zunehmend Genbearbeitungsoptionen, da behördliche Zulassungen das klinische Vertrauen stärken. Die zunehmende Erstattungsunterstützung für Medikamente gegen seltene Krankheiten in Ländern mit mittlerem Einkommen erweitert den Pool der anspruchsberechtigten Patienten, während KI-gestützte Diagnostik die Zeit bis zur Diagnosestellung und zum Behandlungsbeginn verkürzt. Regionale Wachstumsunterschiede bestehen weiterhin: Nordamerika erzielt durch die frühe Einführung kurativer Therapien Premium-Umsätze, während Asien-Pazifik dank staatlich finanzierter Screeningprogramme die schnellsten inkrementellen Volumenzuwächse verzeichnet.

Wichtigste Erkenntnisse des Berichts

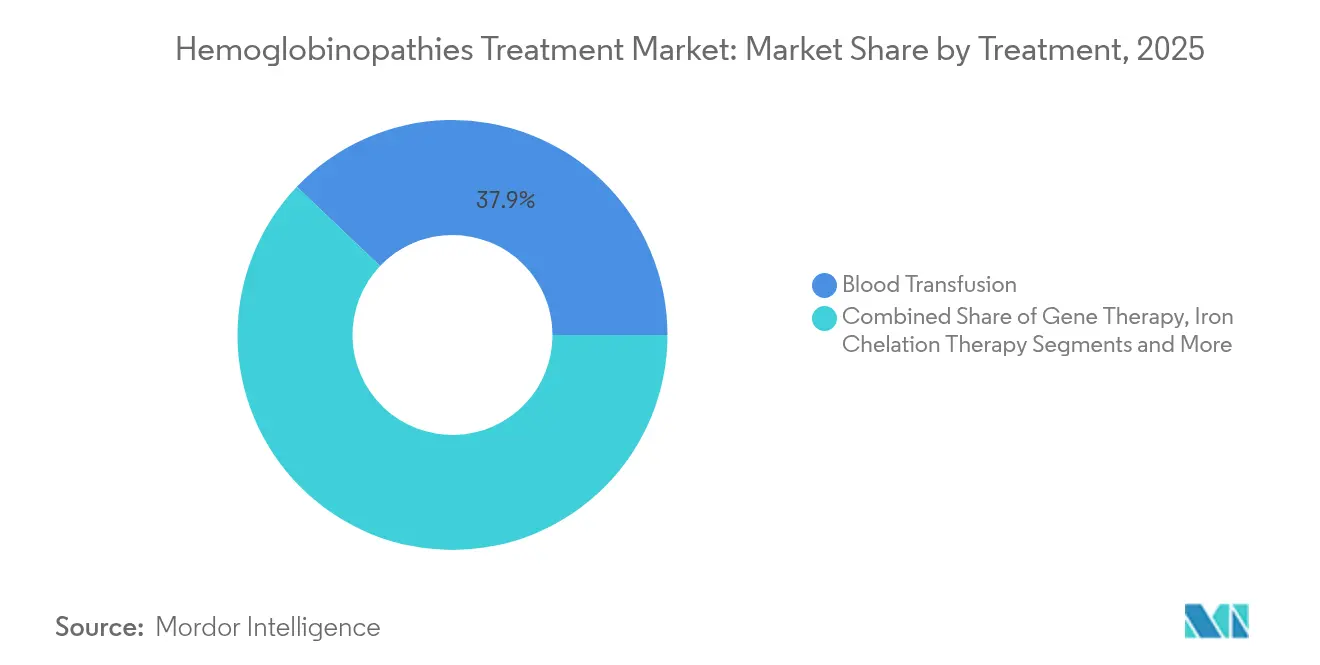

- Nach Behandlung führte die Bluttransfusionstherapie im Jahr 2025 mit einem Marktanteil von 37,89 % am Markt für die Behandlung von Hämoglobinopathien; die Gentherapie wird voraussichtlich bis 2031 die höchste CAGR von 19,06 % erzielen.

- Nach Anwendung entfiel auf die Sichelzellkrankheit im Jahr 2025 ein Marktanteil von 48,03 % am Markt für die Behandlung von Hämoglobinopathien, während Thalassämie bis 2031 voraussichtlich mit einer CAGR von 10,73 % wachsen wird.

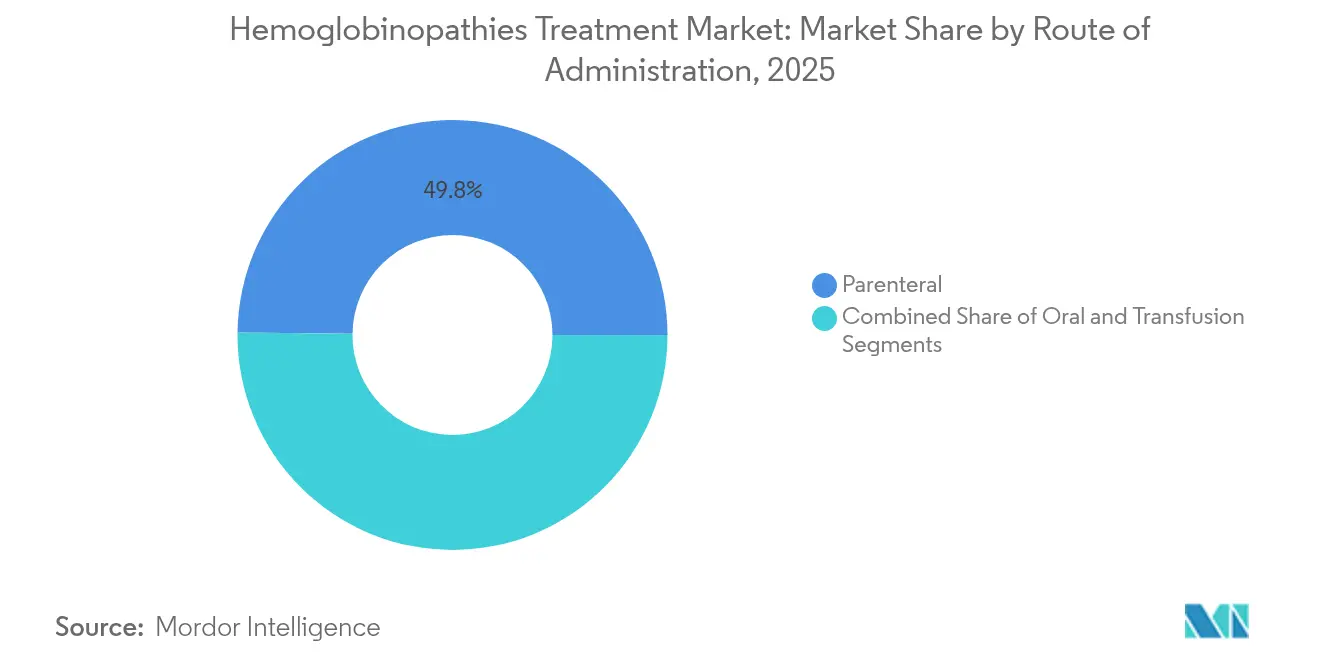

- Nach Verabreichungsweg dominierten parenterale Formulierungen im Jahr 2025 mit einem Anteil von 49,81 %; subkutane und andere minimal-invasive Verabreichungswege entwickeln sich bis 2031 mit einer CAGR von 8,74 %.

- Nach Endnutzer entfielen im Jahr 2025 64,23 % der Marktgröße für die Behandlung von Hämoglobinopathien auf Krankenhäuser, wobei Fachkliniken die schnellste CAGR von 9,54 % bis 2031 aufweisen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,92 %; Asien-Pazifik liegt auf Kurs, um im Prognosezeitraum die höchste CAGR von 9,43 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Hämoglobinopathien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Hämoglobinopathien | +1.5% | Subsahara-Afrika, Mittelmeerraum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Ausweitung des Neugeborenen- und Pränatal-Screenings | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Zulassungen von Gentherapien der ersten Klasse | +1.8% | Nordamerika und EU, frühzeitige Einführung in entwickelten Märkten Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Einführung der Erstattung für seltene Krankheiten | +1.2% | Lateinamerika, Osteuropa, Südostasien | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Bluttransfusionsnetzwerke | +0.9% | Subsahara-Afrika, Pilotprogramme in Westafrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Point-of-Care-Diagnostik | +0.7% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zulassungen von Gentherapien der ersten Klasse beschleunigen die Akzeptanz

Die FDA-Zulassung von CASGEVY und LYFGENIA zwischen Ende 2023 und Anfang 2024 hat die klinischen Erwartungen hinsichtlich kurativer Optionen neu gestaltet. Reale Daten nach der Zulassung zeigen, dass 94 % der bewertbaren Patienten innerhalb der ersten 18 Monate der Nachbeobachtung schwere vasookklusive Ereignisse eliminierten. Die Zulassung durch die Europäische Arzneimittel-Agentur erweitert den Zugang in 27 Mitgliedstaaten und signalisiert einen harmonisierten Regulierungsweg für nachfolgende CRISPR-Plattformen. Frühe klinische Erfolge treiben die Überweisungsmuster in Richtung definitiver Therapie, insbesondere bei Jugendlichen, die lebenslange Transfusionen und Chelatbildung vermeiden möchten. Behandlungszentren berichten von wachsenden Wartelisten, was Investitionen in die Vektorherstellungskapazität und die Apherese-Infrastruktur anregt. Es wird erwartet, dass die Beschleunigung der Gentherapie-Einführung den Markt für die Behandlung von Hämoglobinopathien durch Premiumpreise und erweiterte Überlebensvorteile ankurbeln wird.

Ausweitung der Neugeborenen- und Pränatal-Screeningprogramme

Ein gesetzlich vorgeschriebenes Screening in bevölkerungsreichen Bundesstaaten Indiens, verbunden mit Einführungen in Nigeria und Brasilien, ermöglicht eine frühere Diagnose und die Einbindung in die Versorgung. Indiens multizentrisches Kohortenprogramm erstreckt sich über sieben Tertiärkrankenhäuser und integriert digitale Register für die Langzeitnachbeobachtung. WHO-Modellierungen zeigen, dass ein universelles Screening 70 % der durch Sichelzellkrankheit bedingten Sterblichkeit abwenden könnte, was geberfinanzierte Laboraufrüstungen in ganz Subsahara-Afrika vorantreibt. Schnelldiagnostiksysteme wie der Gazelle-Multispektrallesegerät erreichen eine Genauigkeit von 96,8 % innerhalb von 3 Tagen nach der Geburt[1]HemaSphere, "Multispektrale Bildgebung für die Mikrochip-Elektrophorese", hemasphere.org. In fortgeschrittenen Märkten standardisieren Doppelprüfungs-Pränatalprotokolle die Ergebnisinterpretation und verbessern die Inanspruchnahme von Beratungsleistungen. Eine frühere Identifizierung erweitert den Kandidatenpool für kurative Therapien und unterstützt ein nachhaltiges Volumenwachstum im Markt für die Behandlung von Hämoglobinopathien.

Einführung der Erstattung für seltene Krankheiten in Ländern mit mittlerem Einkommen

Ergebnisbasierte Zahlungssysteme entwickeln sich, um Erschwinglichkeitslücken bei Genbearbeitungsprodukten im Wert von 2 Millionen USD zu überbrücken. Das Cell and Gene Therapy Access Model des US-amerikanischen CMS knüpft die Erstattung an vordefinierte klinische Meilensteine, während Thailand und Malaysia abgestufte Deckungen eingeführt haben, die mit dem Schweregrad der Erkrankung verknüpft sind. Wertbasierte Preismodellierungen legen nahe, dass Preisnachlässe von 80–90 % auf den Listenpreis für einen breiten Zugang in einkommensschwachen Umgebungen erforderlich sind. Programme für frühe Anwender in Brasilien umfassen Risikoteilungsverträge, die die Zahlerpflicht begrenzen, wenn nach der Infusion keine Transfusionsunabhängigkeit erreicht wird. Diese politischen Verschiebungen erweitern die adressierbare Basis des Marktes für die Behandlung von Hämoglobinopathien und verringern das Umsatzrisiko der Hersteller.

Integration KI-gestützter Point-of-Care-Diagnostik

In Mikrochip-Elektrophoresessysteme eingebettete maschinelle Bildverarbeitungsalgorithmen reduzieren die Diagnosezykluszeiten von Tagen auf unter eine Stunde und ermöglichen eine klinische Entscheidungsfindung noch während des gleichen Besuchs. Automatisierte Venenpunktionsroboter verbessern die Venenlokalisierung und reduzieren prozedurale Angst bei pädiatrischen Patienten. Felderprobungsstudien in Ghana zeigen einen um 25 % höheren Screening-Durchsatz im Vergleich zu manuellen Ansätzen. Die Integration von Schnittstellen zu elektronischen Krankenakten gewährleistet eine nahtlose Datenerfassung für Bevölkerungsregister und stärkt Überwachungs- und Forschungsinitiativen. Eine schnellere Diagnose führt direkt zu einer höheren Therapieannahme und verstärkt das Wachstum im Markt für die Behandlung von Hämoglobinopathien.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten kurativer Therapien | −1.8% | Global, am stärksten in Ländern mit mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Knappheit geeigneter Spender für Stammzelltransplantate | −0.9% | Weltweit, verstärkt in genetisch diversen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Lücken in der Kühlkette für Biologika | −0.6% | Subsahara-Afrika, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheiten bei CRISPR-Produkten | −0.4% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten kurativer Therapien

Listenpreise von über 2 Millionen USD schränken die sofortige Einführung ein und veranlassen Versicherer, langfristige Kosten-Wirksamkeits-Analysen zu fordern[2]Anthem, "Gentherapie bei Beta-Thalassämie", anthem.com. In mehreren EU-Staaten stunden Pay-for-Performance-Modelle 70 % der Zahlung, bis Patienten zwei Jahre lang transfusionsfrei bleiben. Einkommensschwache Umgebungen verhandeln erhebliche Rabatte, sehen sich aber dennoch mit Lieferkettenaufschlägen konfrontiert, die mit der Kühlkettenlogistik verbunden sind. Herstellerseitige Hilfsprogramme mildern einen Teil der Patientenhaftung, sind jedoch durch Budgetobergrenzen begrenzt. Bis biosimilare oder allogene, gebrauchsfertige Optionen entstehen, wird der Preisschock die Aufwärtskurve des Marktes für die Behandlung von Hämoglobinopathien dämpfen.

Spendermangel für die Stammzelltransplantation

Nur 20–25 % der geeigneten Sichelzellpatienten finden einen HLA-kompatiblen Geschwisterspender, wobei die niedrigsten Übereinstimmungsraten bei Personen afrikanischer Abstammung zu verzeichnen sind[3]Hassan Hammad & Rajput Sheerien, "Blut-Pharming: In-vitro-Erythrozyten", frontiersin.org. Haploidentische Transplantate erweitern die Förderfähigkeit, bergen jedoch ein höheres Risiko einer Transplantat-gegen-Wirt-Erkrankung und eine stärkere Konditionierungstoxizität. Das 45-Länder-GWAS des Internationalen Hämoglobinopathie-Forschungsnetzwerks zielt darauf ab, die Eignungskriterien zu verfeinern und möglicherweise strenge HLA-Schwellenwerte zu lockern. Unterdessen umgehen autologe Genbearbeitungsansätze die Spenderbeschränkungen, indem sie Transplantationskandidaten in den Gentherapiekanal umleiten und das Hemmnis für den Markt für die Behandlung von Hämoglobinopathien teilweise ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlung: Gentherapie unterbricht traditionelle Versorgungsmodelle

Die Marktgröße für die Behandlung von Hämoglobinopathien im Bereich Gentherapie wird voraussichtlich mit einer CAGR von 19,06 % steigen, während die Bluttransfusion im Jahr 2025 einen Anteil von 37,89 % hält. Regulatorische Erfolge für CRISPR-basierte Produkte validieren die Wirtschaftlichkeit einmaliger kurativer Behandlungen und entfachen globale Pipeline-Investitionen. Vertex und CRISPR Therapeutics planen, die Vektorkapazität zu verdreifachen, um den Nachfrageschüben in den USA und der EU gerecht zu werden. Die Stammzelltransplantation bleibt kurativ, ist jedoch durch die Verfügbarkeit von Spendern und Transplantat-gegen-Wirt-Risiken begrenzt, was einen Stellenwert für genbearbeitete autologe Optionen bewahrt.

Pharmakologische Krankheitsmodifikatoren wie Voxelotor und Crizanlizumab sichern ihren Wert in Regionen, in denen die Erstattung für Gentherapien noch aussteht. Die Eisenchelationstherapie, unverzichtbar für transfusionsabhängige Thalassämie, wächst stetig parallel zu dezentralisierten Transfusionsnetzwerken. Aufstrebende Basenbearbeitungskandidaten von CorrectSequence verdeutlichen die geografische Ausweitung der Innovation, da China und Singapur die Genehmigung von klinischen Studien beschleunigen. Insgesamt begünstigt die Entwicklung des Behandlungsmixes Technologien mit dauerhaftem Nutzen und positioniert kurative Plattformen als primären Treiber des qualitativen Wandels im Markt für die Behandlung von Hämoglobinopathien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Die Dominanz der Sichelzellkrankheit steht dem Wachstum der Thalassämie gegenüber

Die Sichelzellkrankheit kontrolliert im Jahr 2025 48,03 % des Marktanteils für die Behandlung von Hämoglobinopathien und profitiert von jahrzehntelangen standardisierten Versorgungspfaden in Nordamerika und Europa. Dennoch führt die CAGR von 10,73 % der Thalassämie das Anwendungsfeld an, angetrieben durch Screening-Mandate im Mittelmeerraum und in Südostasien, die latente Träger in betreute Patienten umwandeln. Luspatercept-Studien für Alpha-Thalassämie-HbH-Erkrankung unterstreichen die laufende therapeutische Diversifizierung jenseits der Abhängigkeit von Transfusionen. Das digitale Patientenregister der Thalassemia International Federation verbessert das Adhärenz-Monitoring und untermauert Kostenverhandlungen der Kostenträger für hochpreisige Therapien. Seltene Varianten, einschließlich Hämoglobin-E-Störungen, gewinnen durch Sequenzierungsprogramme der nächsten Generation an Sichtbarkeit, bleiben jedoch kommerzielle Nischen. Mit unterschiedlichen epidemiologischen Fußabdrücken hängen die Wachstumsvektoren der Anwendungen von regionalen politischen Implementierungen und kulturell angepasster Öffentlichkeitsarbeit ab, was divergente, aber sich ergänzende Ströme im Markt für die Behandlung von Hämoglobinopathien verstärkt.

Nach Verabreichungsweg: Parenterale Dominanz spiegelt Komplexität wider

Die parenterale Verabreichung behielt im Jahr 2025 einen Umsatzanteil von 49,81 %, da Gentherapien, Biologika und Austauschtransfusionen alle auf intravenösen Zugang angewiesen sind. Subkutane Innovationen verringern die Klinikbelastung: Sanofis einmal monatliches Fitusiran-Schema bei Hämophilie deutet auf ähnliche Möglichkeiten für Anti-P-Selektin-Antikörper zur Prävention vasookklusiver Krisen hin. Orales Hydroxyharnstoff und Chelatbildner unterstützen die chronische Behandlung, stehen jedoch vor Adhärenzproblemen, die mit der gastrointestinalen Verträglichkeit verbunden sind. In Deutschland erprobte Heiminfusionsmodelle reduzieren die Krankenhaustage bei stabilen transfusionsabhängigen Erwachsenen um 15 % und signalisieren eine künftige Verlagerung der Routineversorgung in die Gemeinschaft. Die Kühlkettenstabilität bleibt ein Schlüsselfaktor für eine breitere Akzeptanz von Biologika in tropischen Klimazonen. Im gesamten Markt für die Behandlung von Hämoglobinopathien zielt die Diversifizierung der Verabreichungswege darauf ab, Wirksamkeit, Sicherheit und Patientenkomfort auszubalancieren, ohne die klinische Aufsicht zu beeinträchtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fachkliniken entwickeln sich zu Wachstumsführern

Krankenhäuser erzielten im Jahr 2025 64,23 % der Umsätze, doch werden Fachkliniken mit einer CAGR von 9,54 % wachsen, da sich Kompetenzzentren für Gentherapie vermehren. Die Investition des Vereinigten Königreichs in Höhe von 1,9 Millionen USD in Apheresemaschinen in 22 Trusts des Nationalen Gesundheitsdienstes veranschaulicht die auf höhere Eingriffszahlen ausgerichtete Infrastruktur. Multidisziplinäre Kliniken integrieren Hämatologen, genetische Berater und psychosoziale Unterstützung, verbessern die Adhärenz und das Ergebnis-Tracking. Akademische Institute bleiben bei frühen klinischen Studien von zentraler Bedeutung, während häusliche Gesundheitsdienstleister das ferngesteuerte Chelationsmanagement mittels IoT-Pumpen erproben. Da Kostenträgererträge auf wertbasierte Kennzahlen umstellen, wird die Ausrichtung der Interessengruppen auf integrierte Kliniken die lebensjahrbereinigte Qualitätsleistung steigern und inkrementelle Umsätze in das Fachklinik-Segment des Marktes für die Behandlung von Hämoglobinopathien lenken.

Geografische Analyse

Nordamerika führt den Markt für die Behandlung von Hämoglobinopathien mit einem Anteil von 34,92 % im Jahr 2025 an und profitiert von einer robusten Versicherungsabdeckung und einer frühen Einführung von FDA-zugelassenen kurativen Optionen. Infusionszentren für Gentherapie haben sich seit 2023 verdoppelt, und ergebnisbasierte Erstattungspiloten unterstützen die anhaltende Premiumpreisgestaltung. Europa folgt und nutzt die regulatorische Kohärenz der Europäischen Arzneimittel-Agentur sowie öffentliche Gesundheitssysteme, die CASGEVY schnell in Arzneimittellisten für seltene Krankheiten aufgenommen haben. Gesamteuropäische gemeinsame Beschaffungsgespräche zielen darauf ab, Mengenrabatte zu sichern, was die Krankenhausübernahme möglicherweise erweitert und gleichzeitig die Herstellermargen erhält.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 9,43 % erzielen, angetrieben durch eine hohe Trägerprävalenz in Indien, Thailand und Südchina. Indiens Nationales Gesundheitsprogramm finanziert das Neugeborenen-Screening auf staatlicher Ebene, das zusammen mit öffentlich-privaten Partnerschaften neu diagnostizierte Säuglinge in Behandlungspipelines einschleust. Die Nationale Medizinprodukteverwaltung Chinas gewährte einheimischen Basenbearbeitungstherapien eine Prioritätsprüfung und signalisiert damit politische Unterstützung für indigene Innovationen und Importalternativen. Südostasiatische Länder erweitern Thalassämie-Tagespflegeeinheiten und konzentrieren Transfusionsdienste, was den Absatz von Chelatbildnern beschleunigt. Insgesamt heben diese Initiativen sowohl das Volumen als auch die Komplexität der Versorgung an und verstärken den regionalen Einfluss auf die globale Lieferkettenplanung für den Markt für die Behandlung von Hämoglobinopathien.

Naher Osten & Afrika sind mit infrastrukturellen Lücken konfrontiert: Nigerias nationale Sichelzellpolitik setzt ehrgeizige Ziele, doch begrenzen Kühlkettenmängel die Durchdringung mit Biologika. Dezentralisierte Transfusionspilothubs in Ghana haben die ländlichen Reisezeiten um 40 % reduziert und zeigen damit skalierbare Blaupausen für eine breitere Implementierung auf. Südamerika verzeichnet moderates Wachstum; Brasiliens Verordnung für seltene Krankheiten und die Aufnahme von Hydroxyharnstoff in die nationale Arzneimittelliste regen eine stetige Nachfrage an. Über die Regionen hinweg werden Heterogenität in der Gesundheitsfinanzierung, genetischer Prävalenz und Technologieakzeptanz weiterhin unterschiedliche, aber miteinander verbundene Entwicklungspfade für den Markt für die Behandlung von Hämoglobinopathien prägen.

Regulatorisches Umfeld

Die regulatorische Aufsicht bei Hämoglobinopathien wird zunehmend von Zulassungen im Bereich Genbearbeitung und Genaddition sowie von der Sicherheitsüberwachung nach der Markteinführung geprägt. In den Vereinigten Staaten setzten die FDA-Zulassungen für CASGEVY und LYFGENIA zwischen Ende 2023 und Anfang 2024 einen Referenzpfad für autologe zellbasierte Gentherapien bei Sichelzellkrankheit und transfusionsabhängiger Beta-Thalassämie, und im Juli 2026 genehmigte die FDA die erweiterte Anwendung von CASGEVY für Patienten ab 2 Jahren für diese Indikationen. Die Erweiterung vergrößert die zugelassene pädiatrische Population und erhöht die Bedeutung der Anforderungen an die Langzeit-Nachbeobachtung.

In Europa haben die Regulierungsbehörden die Kontrolle des Nutzen-Risiko-Monitorings für chronische pharmakologische Wirkstoffe verschärft, was sich in der Empfehlung des EMA-CHMP zur Aussetzung von Oxbryta im September 2024 aufgrund neu auftretender Sicherheitssignale zeigte, gefolgt von einem rechtsverbindlichen Beschluss der Europäischen Kommission im Dezember 2025, der die EU-weite Aussetzung bestätigte. Auch die Kostenträger- und Erstattungsrahmen sind zunehmend enger mit der Regulierung hochpreisiger kurativer Therapien verknüpft, wie das im Januar 2025 gestartete CMS Cell and Gene Therapy Access Model für Sichelzellkrankheit zeigt. Auf Länderebene standardisieren nationale Leitlinien und Programme, darunter Indien (operative Leitlinien der National Health Mission) und Nigeria (2025 herausgegebene nationale Leitlinie des Bundesgesundheitsministeriums), Screening- und Versorgungspfade, die sich auf Diagnoseraten und Behandlungsbeginn auswirken.

Wettbewerbslandschaft

Die Branche für die Behandlung von Hämoglobinopathien umfasst etablierte Pharmaunternehmen, spezialisierte Biotechnologieunternehmen und aufstrebende Genbearbeitungs-Start-ups und weist eine moderate Fragmentierung auf. Novartis vertreibt Hydroxyharnstoff und Voxelotor und reinvestiert Gewinne in CRISPR-Allianzen. Bluebird bio und Vertex nutzen proprietäre lentivirale bzw. CRISPR-Plattformen und positionieren sich als Kategorieanführer bei kurativer Therapie. Sanofis Pipeline integriert mRNA-basierte Silencer, die auf Regulatoren der erythroiden Reifung abzielen, was die Diversifizierung etablierter Unternehmen jenseits von Kleinmolekül-Franchises verdeutlicht.

Strategische Partnerschaften nehmen zu: CSL Behring kooperiert mit Apellis an Komplementweg-Inhibitoren zur Milderung von Transfusionsnebenwirkungen, und Pfizer kofinanziert KI-gestützte Diagnoseunternehmen, um die vorgelagerte Patientenidentifikation zu erschließen. Die geografische Expansion bleibt eine Kerntaktik; das chinesische Biotechnologieunternehmen CorrectSequence kooperiert mit Krankenhäusern in Singapur, um regionale Zulassungsstudien zu beschleunigen. Die Skalierbarkeit der Produktion stellt einen wesentlichen Differenzierungsfaktor dar: Unternehmen mit eigener Vektorkapazität sichern sich kürzere Durchlaufzeiten, ein Vorteil in Hochnachfrageszenarien.

Die Wettbewerbsintensität wird durch die Kosteneffektivitätsprüfung der Kostenträger erhöht. Unternehmen betonen daher langfristige Daten zur Transfusionsunabhängigkeit und Repositorien mit Real-World-Evidence, um Wertversprechen zu stärken. Da kurative Therapien zunehmend an Bedeutung gewinnen, sehen sich Folgeprodukte mit höheren Wirksamkeitsstandards konfrontiert, was zu einer Konsolidierungswelle führt, bei der kapitalstarke Pharmaunternehmen Late-Stage-Start-ups übernehmen. Insgesamt werden Technologieführerschaft, Produktionsagilität und Kostenträgerbindung die Gewinner und Nachzügler im Markt für die Behandlung von Hämoglobinopathien unterscheiden.

Branchenführer im Bereich der Behandlung von Hämoglobinopathien

Sanofi SA

Novartis AG

Pfizer Inc.

bluebird bio

CSL Behring

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Das Chancenpotenzial wächst rund um eine frühere Anspruchsberechtigung und einen höheren Durchsatz bei kurativen Therapien, da Regulierungsbehörden die Zulassungen erweitern und Gesundheitssysteme Zugangsmodelle formalisieren. Die Zulassungserweiterung der FDA für CASGEVY im Juli 2026 auf Patienten ab 2 Jahren bei Sichelzellkrankheit und transfusionsabhängiger Beta-Thalassämie erhöht den adressierbaren pädiatrischen Patientenpool und legt zusätzlichen Schwerpunkt auf den Ausbau von Apherese-, Zellverarbeitungs- und Langzeitüberwachungskapazitäten in Krankenhäusern und Facharztkliniken. Gleichzeitig verschieben sich die Erstattungsstrukturen von Einmalabrechnungen hin zu ergebnisabhängigen Vereinbarungen, verankert durch das 2025 gestartete CMS Cell and Gene Therapy Access Model, das eine klarere Vertragsvorlage für Hersteller und Medicaid-Programme bietet und eine breitere Beteiligung mehrerer Bundesstaaten an ergebnisbasierten Vereinbarungen unterstützt.

Die Forschungs- und Entwicklungslücke konzentriert sich auf die Verringerung der institutionellen Belastung und Toxizität, die die globale Einführung ex-vivo-autologer Gentherapien einschränken. Die Studienaktivität bleibt aktiv, einschließlich NCT06647979 (Phase-1-Studie zur BCL11A-Enhancer-Genbearbeitung in HSPCs bei schwerer Sichelzellkrankheit oder Beta-Thalassämie), wobei die Rekrutierung im Dezember 2025 begann. In akademischen Bewertungen aus dem Jahr 2026 wird die Landschaft der Genbearbeitungsstudien als zunehmend auf nicht-genotoxische Konditionierung und In-vivo-Verabreichungsansätze fokussiert beschrieben, um die Anwendung zu vereinfachen und die Zentrenzulassung zu erweitern. Diese technischen Prioritäten entsprechen den Bedürfnissen in stark betroffenen Regionen, in denen Kühlketten, Transplantationsinfrastruktur und die Verfügbarkeit von Fachärzten die Verbreitung einschränken, wodurch Raum für Plattformen entsteht, die die Zeit von der Venenpunktion bis zur Rückgabe verkürzen, die Abhängigkeit von Chemotherapie verringern und dezentrale Diagnose-zu-Überweisungspfade unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Die US-amerikanische FDA genehmigte die erweiterte Anwendung von Vertex und CRISPR Therapeutics' CASGEVY (Exagamglogen-Autotemcel) für Patienten ab 2 Jahren mit Sichelzellkrankheit oder transfusionsabhängiger Beta-Thalassämie. Die erweiterte Zulassung vergrößert den adressierbaren pädiatrischen Patientenpool und erhöht den kurzfristigen Druck auf zertifizierte Zentren, ihre Kapazitäten für Apherese, Zellverarbeitung und Langzeit-Nachbeobachtung auszubauen.

- Juni 2025: Sanofi berichtete, dass die US-amerikanische FDA Rilzabrutinib für Sichelzellkrankheit den Orphan-Drug-Status verliehen hat, wodurch der orale BTK-Inhibitor als entzündungsfokussierte Option zur Reduzierung vaso-okklusiver Krisen positioniert wird. Die Ausweisung stärkt das regulatorische Profil des Programms und unterstützt die weitere klinische Entwicklung sowie das Interesse an Partnerschaften für nicht-kurative Krankheitsmodifikatoren, die außerhalb spezialisierter Gentherapiezentren eingesetzt werden können.

- Mai 2024: bluebird bio gab den Abschluss der ersten kommerziellen Zellentnahme für LYFGENIA (Lovotibeglogen-Autotemcel) bei Sichelzellkrankheit bekannt. Dieser Meilenstein signalisierte die betriebliche Einsatzbereitschaft für routinemäßige Apherese- und Chain-of-Custody-Abläufe und unterstrich die Bedeutung skalierbarer Zellentnahmenetzwerke für die kommerzielle Bereitstellung von Gentherapien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Markt für die Behandlung von Hämoglobinopathien als Umsatz aus Therapien und Versorgungspfaden definiert, die zur Behandlung angeborener Hämoglobinstörungen in klinischen Umgebungen eingesetzt werden, einschließlich Arzneimitteltherapie, transfusionsbezogener Versorgung, Behandlung von Eisenüberladung und, soweit anwendbar, kurativer Ansätze.

Ausschlüsse des Umfangs: Reine Diagnostikprodukte, Screening-Programme als eigenständige Dienstleistungen und allgemeine Blutbankvorgänge, die nicht direkt mit der Patientenbehandlung verknüpft sind, wurden ausgeschlossen.

Übersicht der Segmentierung

- Nach Behandlung

- Stammzelltransplantation

- Bluttransfusion

- Eisenchelationstherapie

- Pharmakologische Wirkstoffe

- Gentherapie

- Sonstige unterstützende Behandlungen

- Nach Anwendung

- Thalassämie

- Sichelzellkrankheit

- Sonstige Hämoglobinopathien

- Nach Verabreichungsweg

- Oral

- Parenteral

- Transfusion

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Akademische und Forschungsinstitute

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um den Krankheits- und Behandlungskontext festzulegen, bevor Werte modelliert werden. Wir stützen uns auf öffentliche Gesundheits- und klinische Referenzen wie CDC-Veröffentlichungen, NIH- und NCBI-Ressourcen, WHO-Leitlinien und von Fachkollegen begutachtete Artikel, die in PubMed indexiert sind, um behandelte Populationen und Versorgungspfade zu verstehen.

Um das Modell mit realen Zugangs- und Nutzungsdaten in Einklang zu bringen, prüfen wir außerdem Quellen wie nationale Gesundheitsstatistikportale, Krankenhaus- und Kostenträger-Richtliniendokumente, soweit verfügbar, sowie Zoll- oder Handelszusammenfassungen für relevante Blutprodukte und Verbrauchsmaterialien. Unternehmensmeldungen, Investorenpräsentationen und seriöse Pressemitteilungen helfen, Therapieeinführungen, Zulassungserweiterungen und Preisentwicklungen zu bestätigen. Darüber hinaus nutzen wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen sowie Patentdatenbanken zur Verfolgung von Innovationssignalen. Diese Quellen sind beispielhaft und nicht erschöpfend, und weitere Referenzen werden zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Akzeptanz- und Preislogik dort zu validieren, wo öffentliche Daten dünn sind, insbesondere in den Versorgungsbereichen Thalassämie und Sichelzellkrankheit. Wir sprechen mit einer Mischung aus Klinikern, Krankenhausapotheken- und Beschaffungsteams, Kostenträgern, Vertriebspartnern und Branchenteilnehmern in Amerika, EMEA und APAC, sodass Annahmen anhand lokaler Realitäten des Patientenzugangs und Unterschiede in den Versorgungspfaden überprüft werden können.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 16% | APAC: 44% |

| Mittleres Segment: 51% | Funktions-/Abteilungsleiter: 26% | EMEA: 29% |

| Kleinere Akteure: 16% | Manager: 58% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem epidemiologische Annahmen und Annahmen zum behandelten Patientenpool mit Aufteilungen der Versorgungspfade kombiniert werden, um die Nachfrage zu rekonstruieren. Anschließend wandeln wir diese Nachfrage anhand des Therapiemixes und typischer jährlicher Kostenspannen in Werte um. Da der Zugang je Region variiert, legen wir praktische Filter zugrunde, wie Diagnose- und Screening-Durchdringung, Behandlungsberechtigung, Transfusionshäufigkeitsmuster und Einhaltung der Eisenchelat-Protokolle.

Um die Gesamtsummen fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, einschließlich stichprobenartiger Preispunkte nach Therapieklasse und Volumensignalen aus Gesprächen mit Krankenhauskanälen, und passen sie an, wo Lücken auftreten. Wo Volumina auf Therapieebene nicht direkt beobachtet werden können, verwenden wir konservative Bandbreiten und verengen diese anschließend anhand von Interview-Feedback zu Wechselverhalten, Persistenz und Erstattungsbeschränkungen. Prognosen werden mittels Szenarioanalysen erstellt, die an Inputs wie Therapiezulassungen und Zulassungsänderungen, erwarteter Preisentwicklung und dem Ausbau von Facharztzentrenkapazitäten gekoppelt sind, und die Szenarien werden an einem Zeitrahmen ausgerichtet, den die Befragten als realistisch erachten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich regionaler Indikatoren zum Behandlungszugang, veröffentlichter Prävalenzreferenzen und der Konsistenz mit den implizierten Ausgaben pro behandeltem Patienten. Abweichungen werden schrittweise überprüft, wobei zunächst die Annahmen überarbeitet und Inputs dann ersetzt oder neu gewichtet werden, wenn sie veraltet oder inkonsistent erscheinen.

Wenn sich eine Schlüsseleingabe wesentlich ändert, etwa eine Erstattungsänderung, eine Sicherheitswarnung oder eine bedeutende Markteinführung, die die Nutzung beeinflusst, kontaktieren wir relevante Befragte erneut, um Richtung und Ausmaß zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn Ereignisse den Markt erheblich bewegen können. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Sichtweise die aktuellsten verfügbaren Informationen widerspiegelt.

Marktgröße für die Behandlung von Hämoglobinopathien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Behandlung von Hämoglobinopathien unterscheiden sich häufig, da die Marktgrenzen nicht immer konsistent sind. Manche Schätzungen vermischen Behandlungsumsätze mit angrenzenden Dienstleistungen. Unterschiede zeigen sich auch, wenn das Basisjahr nicht übereinstimmt, wenn angenommen wird, dass die Preise schneller steigen, als es die Erstattung zulässt, oder wenn die Akzeptanz von Gentherapien schneller modelliert wird, als es die Kapazität der Fachzentren unterstützen kann.

Die Tabelle zeigt eine deutliche Streuung im Vergleich zu anderen veröffentlichten Zahlen. Im Modell von Mordor Intelligence sind die Werte an Behandlungsumsätze über die wichtigsten Modalitäten (einschließlich Transfusionsversorgung und Eisenchelat-Therapie) gebunden und werden anschließend mit einer Logik des behandelten Patientenpools und regionsspezifischen Zugangsprüfungen validiert. Einige externe Schätzungen stützen sich stärker auf breite Dienstleistungsdefinitionen oder ältere Basisjahresannahmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,45 Mrd. USD (2026) | |

| Fachverlag A | 9,85 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine Ab-Werk-Betrachtung, die die Wirtschaftlichkeit der nachgelagerten Behandlungsversorgung unterschätzen kann, und trennt möglicherweise regionale Zugangsbeschränkungen bei der Prognose der kurzfristigen Akzeptanz nicht vollständig. |

| Branchenverlag B | 7,01 Mrd. USD (2025) | Geht von einer niedrigeren Basis für 2025 aus und wendet einen längeren Zeithorizont mit einem konservativeren Aufbau der behandelten Population an, wodurch kurzfristige Verschiebungen im Therapiemix und in der Preisentwicklung in Krankenhäusern und Facharztkliniken übersehen werden können. |

Insgesamt lässt sich die Lücke hauptsächlich durch die Abstimmung des Umfangs und die Art erklären, wie die behandelte Nachfrage in Werte umgewandelt wird. Durch die Verknüpfung der Ausgaben mit behandelten Kohorten, dem Therapiemix und praktischen Zugangsbeschränkungen bleibt der Ansatz auf Inputs zurückführbar, die ein Leser im Zeitverlauf nachvollziehen und überprüfen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Hämoglobinopathien?

Die Marktgröße für die Behandlung von Hämoglobinopathien erreichte im Jahr 2026 11,45 Milliarden USD und wird bis 2031 voraussichtlich 16,72 Milliarden USD erreichen.

Welches Behandlungssegment wächst am schnellsten?

Die Gentherapie ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 19,06 % bis 2031, begünstigt durch jüngste CRISPR-basierte Zulassungen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die CAGR von 9,43 % in Asien-Pazifik resultiert aus staatlich finanzierten Neugeborenen-Screenings, einer hohen Trägerprävalenz und einer zunehmenden Erstattungsunterstützung für fortschrittliche Therapien.

Wie wirken sich hohe Therapiekosten auf das Marktwachstum aus?

Preise von über 2 Millionen USD pro Patient verlangsamen die Einführung in Ländern mit mittlerem Einkommen und dämpfen die globale CAGR nach Schätzungen um 1,8 Prozentpunkte.

Welche Rolle spielen Fachkliniken bei der zukünftigen Versorgung?

Fachkliniken kombinieren multidisziplinäre Expertise und dedizierte Infrastruktur, was sie in die Lage versetzt, komplexe Gentherapieprotokolle durchzuführen und die führende CAGR von 9,54 % des Segments zu erzielen.

Seite zuletzt aktualisiert am: