Marktgröße und Marktanteil für die Behandlung hämatologischer Malignome

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

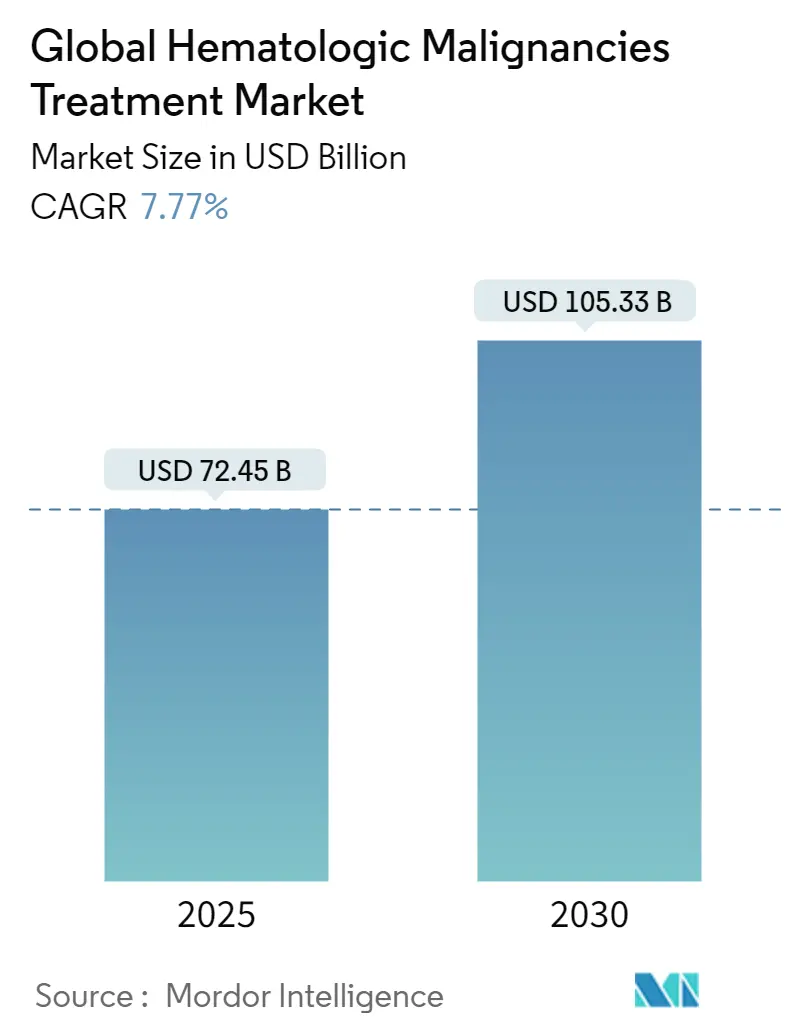

| Marktgröße (2025) | 72.45 Milliarden US-Dollar |

| Marktgröße (2030) | 105.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.77% CAGR |

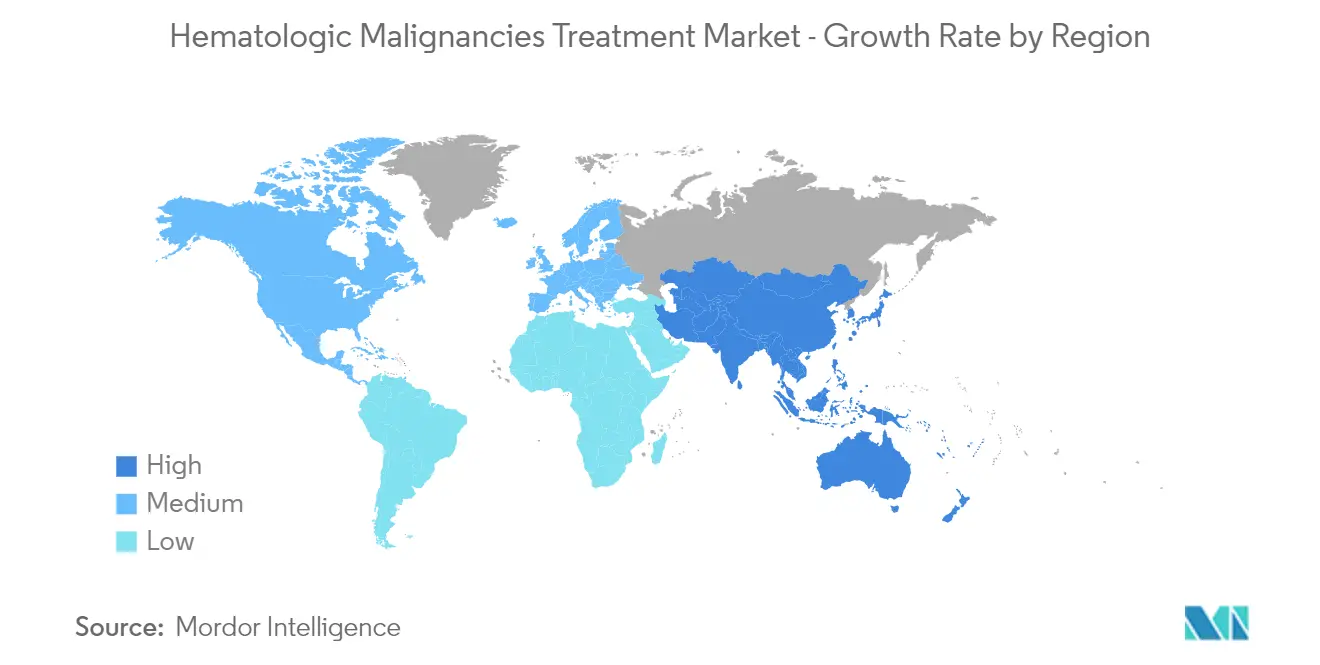

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung hämatologischer Malignome von Mordor Intelligence

Die globale Marktgröße für die Behandlung hämatologischer Malignome wird im Jahr 2025 auf 72,45 Milliarden USD geschätzt und soll bis 2030 einen Wert von 105,33 Milliarden USD erreichen, bei einer CAGR von 7,77 % während des Prognosezeitraums (2025–2030).

Da die meisten elektiven Behandlungen aufgrund des Ausbruchs der COVID-19-Pandemie verschoben wurden, war auch der Markt für die Behandlung hämatologischer Malignome erheblich betroffen. Verzögerte Behandlungen werden jedoch bei schweren Erkrankungen, insbesondere bei akuter Leukämie, nicht empfohlen, weshalb kürzlich entsprechende Leitlinien und Maßnahmen eingeführt wurden, um die Behandlung hämatologischer Malignome während der Pandemie unter allen Schutzmaßnahmen zu ermöglichen. Laut einem in Acta Haematologica, 2020, veröffentlichten Forschungsartikel können der Einsatz weniger intensiver Therapieoptionen, die Minimierung des Kontakts zwischen Patient und Personal, die Reduzierung der Anzahl klinischer Besuche sowie die Förderung der Telemedizin für Nachsorgekonsultationen zu einem effektiven Behandlungsergebnis bei Patienten mit hämatologischen Malignomen beitragen. Gemäß der Forschungsstudie des United Kingdom Coronavirus Cancer Monitoring Project (UKCCMP), 2020, wurde festgestellt, dass das Risiko, schwere COVID-19-Infektionsverläufe zu erleiden, bei Patienten mit Blutkrebs bei etwa 57 % lag. Angesichts der vorgenannten Faktoren wird erwartet, dass die COVID-19-Pandemie das Wachstum des untersuchten Marktes beeinflusst.

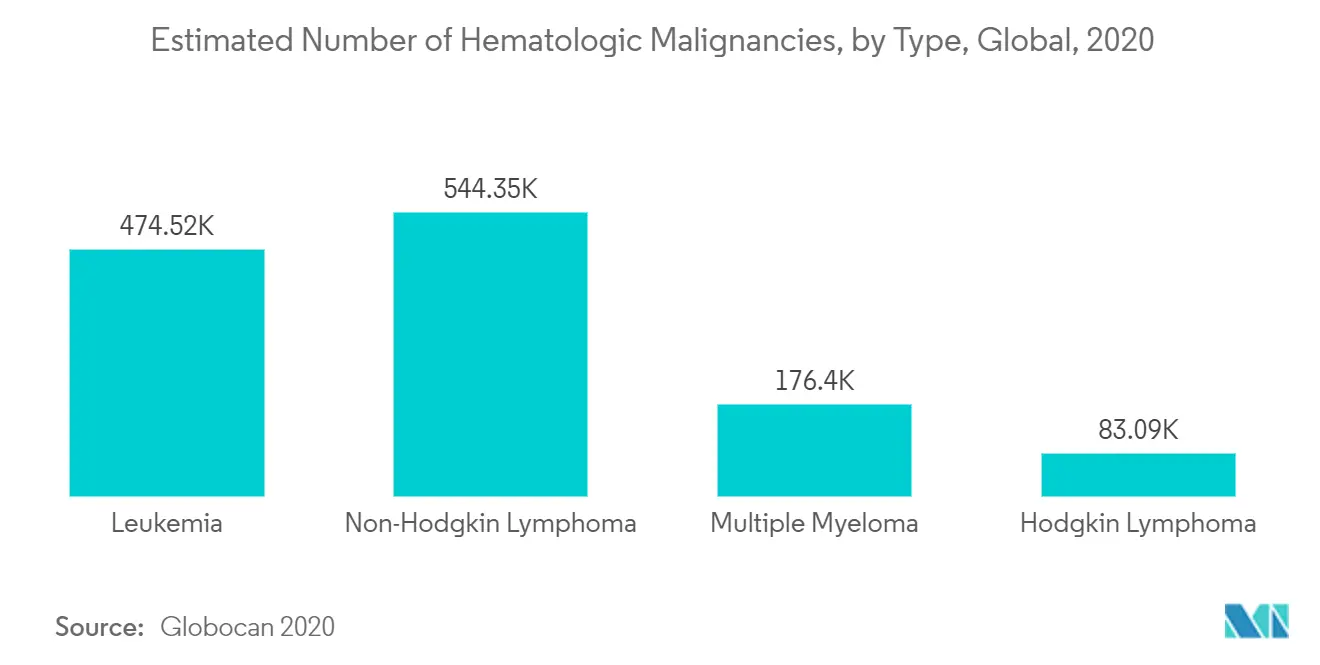

Die wesentlichen Faktoren, die zum Wachstum des Marktes für die Behandlung hämatologischer Malignome beitragen, sind die steigende Inzidenz von Blutkrebs sowie ein zunehmender Fokus auf die Entwicklung neuer Behandlungen, die den Markt für die Behandlung hämatologischer Malignome antreiben. Laut Globocan 2020 war die geschätzte Inzidenz von Leukämie in Asien am höchsten, mit 230.650 im Jahr 2020 diagnostizierten Fällen, gefolgt von 100.020 Fällen in Europa und 67.784 Fällen in Nordamerika. Die hohe weltweite Inzidenz von Leukämie wird daher voraussichtlich das Marktwachstum antreiben.

Initiativen wichtiger Marktteilnehmer wie Fusionen, Übernahmen, Produkteinführungen, Partnerschaften und Kooperationen werden voraussichtlich das Marktwachstum fördern. So kündigte beispielsweise im Mai 2021 die in Tokio ansässige Chugai Pharmaceutical Co. Ltd die Einführung eines Antikrebsmittels/Antimikrotubuli-bindenden anti-CD79b-monoklonalen Antikörpers namens Polivy-Intravenousinfusion 30 mg und 140 mg an, der zur Behandlung des rezidivierten oder refraktären (R/R) diffusen großzelligen B-Zell-Lymphoms (DLBCL) eingesetzt werden kann.

Im Februar 2021 genehmigte die United States Food and Drug Administration Breyanzi (Lisocabtagene Maraleucel), eine zellbasierte Gentherapie zur Behandlung erwachsener Patienten mit bestimmten Arten von großzelligem B-Zell-Lymphom, die auf mindestens zwei andere Arten systemischer Behandlung nicht angesprochen haben. Solche zunehmenden Produkteinführungen werden dem untersuchten Markt voraussichtlich Wachstumschancen bieten. Die hohen Kosten der bei der Behandlung eingesetzten Medikamente stellen jedoch die wesentliche Markthemmnis dar.

Globale Markttrends und Erkenntnisse zur Behandlung hämatologischer Malignome

Chemotherapie führt das Segment an und wird voraussichtlich über den Prognosezeitraum ein gesundes Wachstum verzeichnen

Da die Chemotherapie die erste Behandlungslinie darstellt, ist sie das größte Segment im untersuchten Markt. Im Allgemeinen ist die Chemotherapie bei den meisten Arten von Blutkrebs die gängige Behandlung, wobei je nach Krebsart ein bestimmtes Medikament oder eine Kombination von Medikamenten eingesetzt wird. Der große Patientenpool und die steigende Inzidenz von Blutkrebserkrankungen sind die wesentlichen Treiber für das Wachstum des untersuchten Segments. Darüber hinaus werden das wachsende Verständnis für die Möglichkeit der Erkrankung im Frühstadium und die anschließende Behandlung voraussichtlich das Segmentwachstum antreiben.

Laut der Amerikanischen Krebsgesellschaft (American Cancer Society) sind Cytarabin (Cytosin-Arabinosid oder Ara-C) und Anthrazyklin-Medikamente wie Daunorubicin (Daunomycin) oder Idarubicin die am häufigsten verwendeten Chemotherapeutika bei der Behandlung der akuten myeloischen Leukämie. Cladribin (2-CdA), Fludarabin, Mitoxantron, Etoposid (VP-16), 6-Thioguanin (6-TG), Hydroxyharnstoff, Kortikosteroid-Medikamente wie Prednison oder Dexamethason, Methotrexat (MTX), 6-Mercaptopurin (6-MP), Azacitidin und Decitabin werden in der Chemotherapie der akuten myeloischen Leukämie eingesetzt. Auch die steigenden Produktzulassungen werden voraussichtlich zum Wachstum des untersuchten Marktes beitragen. So genehmigte beispielsweise im September 2020 die US-amerikanische Food and Drug Administration die Azacitidin-Tabletten (Onureg) 300 mg von Bristol Myers Squibb, CC-486, zur Fortsetzung der Behandlung erwachsener Patienten mit akuter myeloischer Leukämie. Ebenso erteilte die United States Food and Drug Administration im Juni 2019 die Zulassung für Polivy zur Anwendung in Kombination mit dem Chemotherapeutikum Bendamustin und einem Rituximab zur Behandlung erwachsener Patienten mit diffusem großzelligem B-Zell-Lymphom (DLBCL), das nach mindestens zwei vorherigen Therapien fortgeschritten ist oder erneut aufgetreten ist. Aufgrund der vorgenannten Faktoren wird erwartet, dass das untersuchte Segment über den Prognosezeitraum ein signifikantes Wachstum verzeichnen wird.

Nordamerika dominiert den Markt und wird dies voraussichtlich auch im Prognosezeitraum tun

Nordamerika wird voraussichtlich den gesamten Markt für die Behandlung hämatologischer Malignome während des gesamten Prognosezeitraums dominieren. Die Präsenz wichtiger Marktteilnehmer, eine hohe Prävalenz von Blutkrebspatienten, eine etablierte Gesundheitsinfrastruktur und die Verfügbarkeit von Markenpräparaten sind einige der wesentlichen Faktoren, die für den großen Marktanteil des untersuchten Marktes in Nordamerika verantwortlich sind.

Laut dem Global Cancer Observatory wurden im Jahr 2020 in der nordamerikanischen Region knapp 67.784 Leukämiefälle und geschätzte 35.318 Fälle von multiplem Myelom gemeldet. Laut der Leukämie- und Lymphomgesellschaft (Leukemia and Lymphoma Society) lebten im Jahr 2021 in den Vereinigten Staaten schätzungsweise insgesamt 397.501 Menschen mit Leukämie oder in Remission. Es wurde außerdem angegeben, dass im Jahr 2021 in den Vereinigten Staaten voraussichtlich etwa 61.090 Menschen mit Leukämie diagnostiziert werden würden. Die steigende Anzahl von Blutkrebsfällen in der Region ist daher ein wesentlicher Antriebsfaktor für das Marktwachstum.

Vorteilhafte staatliche Initiativen und eine Zunahme der Anzahl von Forschungspartnerschaften sind einige der Treiber, die das Marktwachstum voraussichtlich ankurbeln werden. So initiierte beispielsweise im Dezember 2020 die Leukämie- und Lymphomgesellschaft (LLS) eine Zusammenarbeit zur Bildung von Allianzen mit führenden Krebsinstitutionen und -stiftungen, um nahezu 17 Millionen USD an Forschungsstipendien mitzufinanzieren, um die Forschung zur Entwicklung wirksamer Behandlungsoptionen für Patienten mit Leukämie, Lymphom, Myelom und anderen Blutkrebserkrankungen voranzutreiben. Im Dezember 2020 reichte Jazz Pharmaceuticals den Biologics License Application (BLA) für sein JZP-458 zur Verwendung als Bestandteil eines Mehrfach-Chemotherapieregimes bei der Behandlung von Patienten mit akuter lymphoblastischer Leukämie (ALL) oder lymphoblastischem Lymphom (LBL) ein.

Viele Unternehmen ergreifen eine Vielzahl strategischer Initiativen wie Produkteinführungen, Partnerschaften, Kooperationen, Fusionen und Übernahmen, um ihren Marktanteil zu steigern. So kündigte beispielsweise im Oktober 2020 AstraZeneca Pharma India die Einführung von Acalabrutinib-100-mg-Kapseln an, die unter dem Markennamen Calquence zur Behandlung verschiedener Leukämiearten (Leukämie (CLL) und kleinzelliges lymphozytisches Lymphom) eingesetzt werden. Im Mai 2019 genehmigte die United States Food and Drug Administration AbbVie Inc. und Genentech Inc., die gemeinsam Venetoclax für erwachsene Patienten mit chronischer lymphatischer Leukämie oder kleinzelligem lymphozytischem Lymphom entwickelten. Aufgrund der oben genannten Entwicklungen wird daher erwartet, dass der Markt ein robustes Wachstum verzeichnen wird.

Wettbewerbslandschaft

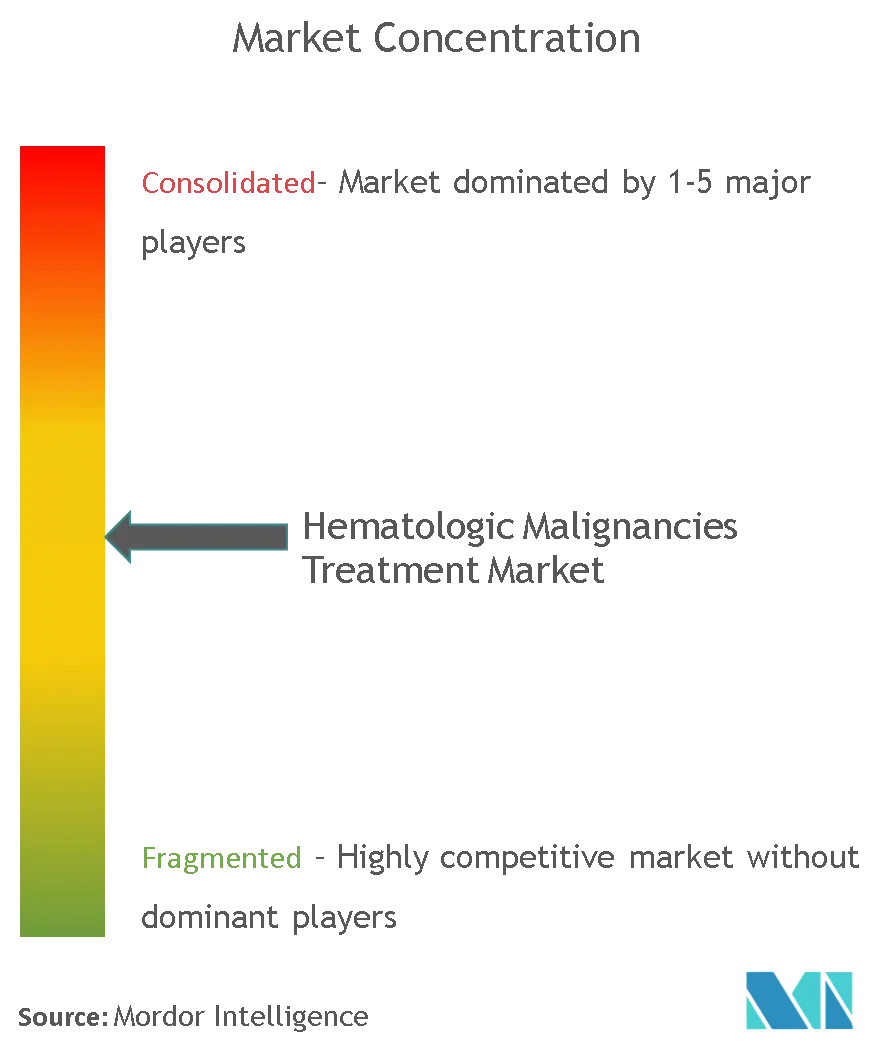

Der Markt für die Behandlung hämatologischer Malignome ist mäßig konsolidiert und besteht aus mehreren großen Marktteilnehmern. Zu den Unternehmen, die den Markt derzeit dominieren, gehören Pfizer Inc., F. Hoffmann-LA Roche Ltd, Sanofi SA, Bristol-Myers Squibb Company, AbbVie Inc., Novartis AG, GlaxoSmithKline PLC, Amgen Inc., Johnson & Johnson und Takeda Pharmaceutical Co. Ltd. Die meisten der großen Marktteilnehmer konzentrieren sich auf die Ausweitung ihrer Geschäftstätigkeit in den Entwicklungsregionen, um ihre Marktanteile zu steigern. Sie setzen Strategien wie Fusionen und Übernahmen sowie die Entwicklung neuer Produkte um. So erhielt beispielsweise im August 2020 GlaxoSmithKline PLC die Zulassung der US-amerikanischen FDA für sein BLENREP (Belantamab-Mafodotin-blmf), eine erstklassige Anti-BCMA-Therapie (B-Zell-Reifungsantigen) zur Behandlung von Patienten mit rezidiviertem oder refraktärem multiplem Myelom.

Marktführer in der Behandlung hämatologischer Malignome

Pfizer, Inc.

F. Hoffmann-LA Roche ltd

AbbVie, Inc.

Bristol-Myers Squibb Company

Sanofi S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2021: Sanofi SA erhielt die Zulassung der US-amerikanischen FDA für Sarclisa (Isatuximab) in Kombination mit Carfilzomib und Dexamethason für Patienten mit rezidiviertem oder refraktärem multiplem Myelom.

- Februar 2021: TG Therapeutics Inc. erhielt die beschleunigte Zulassung der US-amerikanischen FDA für UKONIQ (Umbralisib), einen oralen, einmal täglich einzunehmenden Inhibitor der Phosphoinositid-3-Kinase (PI3K) Delta und der Caseinkinase 1 (CK1) Epsilon zur Behandlung erwachsener Patienten mit rezidiviertem oder refraktärem Marginalzonen-Lymphom (MZL) und erwachsener Patienten mit rezidiviertem oder refraktärem follikulärem Lymphom (FL).

Berichtsumfang des globalen Markts für die Behandlung hämatologischer Malignome

Gemäß dem Berichtsumfang sind hämatologische Malignome Krebsformen, die in den Zellen des blutbildenden Gewebes, wie dem Knochenmark, oder in den Zellen des Immunsystems entstehen. Der Markt für die Behandlung hämatologischer Malignome ist nach Krankheitsbild (Leukämie, Lymphom und Myelom), Therapie (Chemotherapie, Immuntherapie, zielgerichtete Therapie und sonstige Therapien), Endnutzer (Krankenhausapotheken, Medizinische Fachhandlungen und E-Commerce-Plattformen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (Millionen USD) für alle oben genannten Segmente.

| Leukämie |

| Lymphom |

| Myelom |

| Chemotherapie |

| Immuntherapie |

| Zielgerichtete Therapie |

| Sonstige Therapien |

| Krankenhausapotheken |

| Medizinische Fachhandlungen |

| E-Commerce-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitsbild | Leukämie | |

| Lymphom | ||

| Myelom | ||

| Nach Therapie | Chemotherapie | |

| Immuntherapie | ||

| Zielgerichtete Therapie | ||

| Sonstige Therapien | ||

| Nach Endnutzer | Krankenhausapotheken | |

| Medizinische Fachhandlungen | ||

| E-Commerce-Plattformen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für die Behandlung hämatologischer Malignome?

Die Größe des globalen Markts für die Behandlung hämatologischer Malignome wird voraussichtlich im Jahr 2025 einen Wert von 72,45 Milliarden USD erreichen und mit einer CAGR von 7,77 % auf 105,33 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle globale Markt für die Behandlung hämatologischer Malignome?

Im Jahr 2025 wird die Größe des globalen Markts für die Behandlung hämatologischer Malignome voraussichtlich 72,45 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für die Behandlung hämatologischer Malignome?

Pfizer, Inc., F. Hoffmann-LA Roche ltd, AbbVie, Inc., Bristol-Myers Squibb Company und Sanofi S.A sind die wichtigsten Unternehmen, die im globalen Markt für die Behandlung hämatologischer Malignome tätig sind.

Welche Region wächst am schnellsten im globalen Markt für die Behandlung hämatologischer Malignome?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2025–2030) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am globalen Markt für die Behandlung hämatologischer Malignome?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am globalen Markt für die Behandlung hämatologischer Malignome.

Welche Jahre deckt der globale Markt für die Behandlung hämatologischer Malignome ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des globalen Markts für die Behandlung hämatologischer Malignome auf 66,82 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des globalen Markts für die Behandlung hämatologischer Malignome für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des globalen Markts für die Behandlung hämatologischer Malignome für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: