Marktgröße und Marktanteil der Behandlung der Autoimmunhämolytischen Anämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.63 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Behandlung der Autoimmunhämolytischen Anämie von Mordor Intelligence

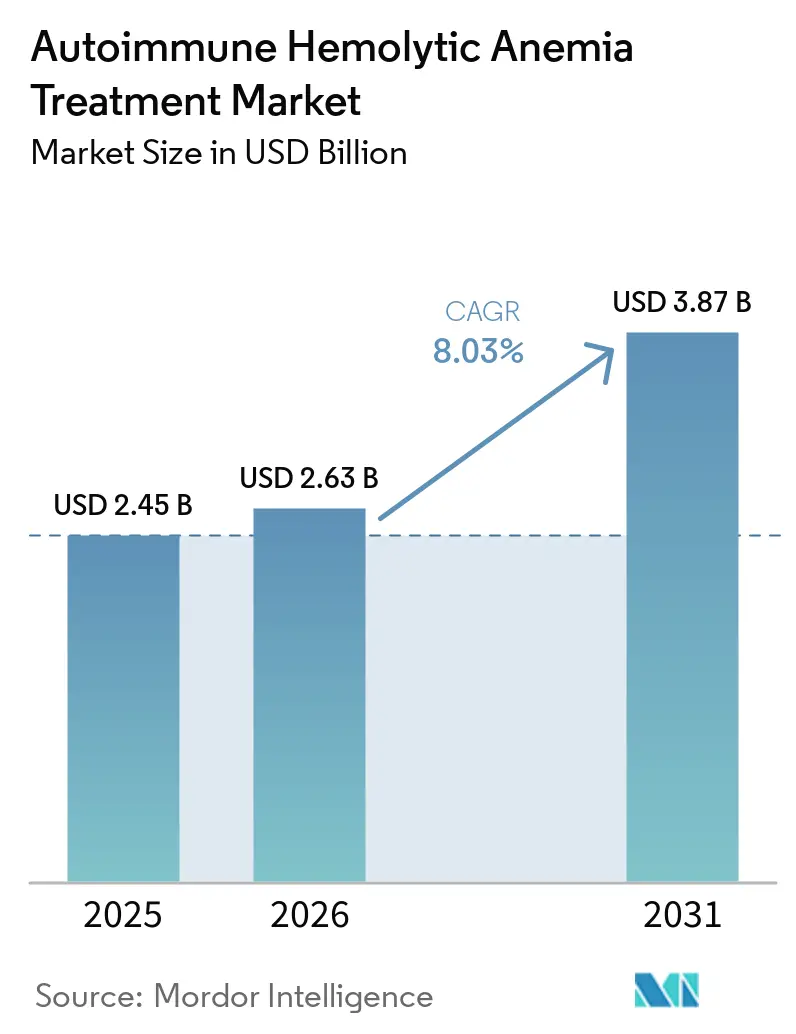

Die Marktgröße für die Behandlung der Autoimmunhämolytischen Anämie wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 und 2,63 Milliarden USD im Jahr 2026 auf 3,87 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,03 % zwischen 2026 und 2031 entspricht.

Die warme Autoimmunhämolytische Anämie bleibt der wichtigste kommerzielle Schwerpunkt, da sie den Großteil der diagnostizierten Fälle ausmacht, jedoch ist bis 2026 in den Vereinigten Staaten keine gezielte Therapie für diesen Subtyp zugelassen, was die Behandlung auf den Off-Label-Einsatz konzentriert und klaren Raum für den ersten zugelassenen Marktteilnehmer schafft. Der Behandlungsansatz verlagert sich weg von der breiten Immunsuppression, da Steroid-Rückfälle und Toxizität durch Langzeitexposition die Patienten weiterhin zu Optionen der späteren Therapielinie drängen und wiederholte Wechselmöglichkeiten schaffen. Die Regulierungsaktivität beschleunigt sich ebenfalls, da Nipocalimab von Johnson & Johnson unter FDA-Prioritätsprüfung für die warme Autoimmunhämolytische Anämie steht und Rilzabrutinib von Sanofi bereits die Breakthrough-Therapy-Designation für dieselbe Indikation besitzt. Gleichzeitig tritt der Markt für die Behandlung der Autoimmunhämolytischen Anämie in eine wettbewerbsintensivere Phase ein, da FcRn-Inhibitoren, BTK-Inhibitoren, Komplementinhibitoren und SYK-Inhibitoren die späte Entwicklungsphase in einem engen Patientenpool durchlaufen, in dem Timing, Zulassungsumfang und Erstattung den frühen Vorteil bestimmen werden.

Wichtigste Erkenntnisse des Berichts

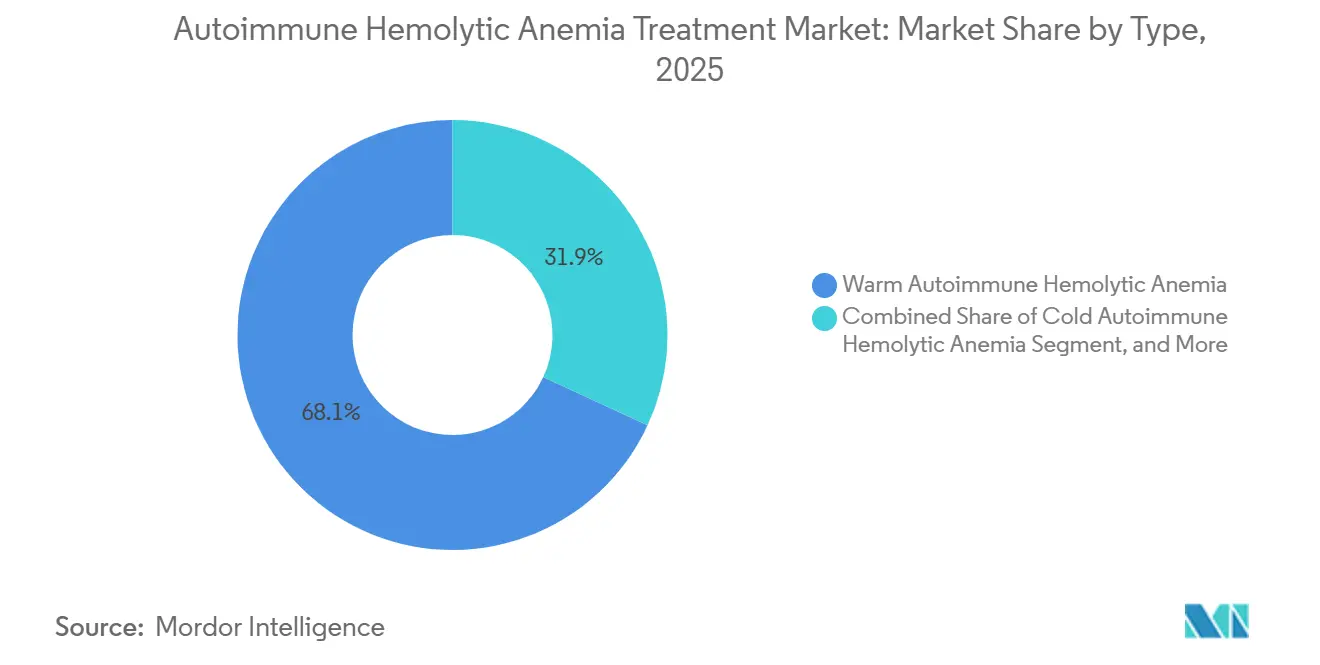

- Nach Typ führte die warme Autoimmunhämolytische Anämie mit einem Marktanteil von 68,13 % am Markt für die Behandlung der Autoimmunhämolytischen Anämie im Jahr 2025, während die kalte Autoimmunhämolytische Anämie bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen wird.

- Nach Wirkstoffklasse hielten Kortikosteroide im Jahr 2025 einen Anteil von 57,38 %, während FcRn-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 10,42 % wachsen werden.

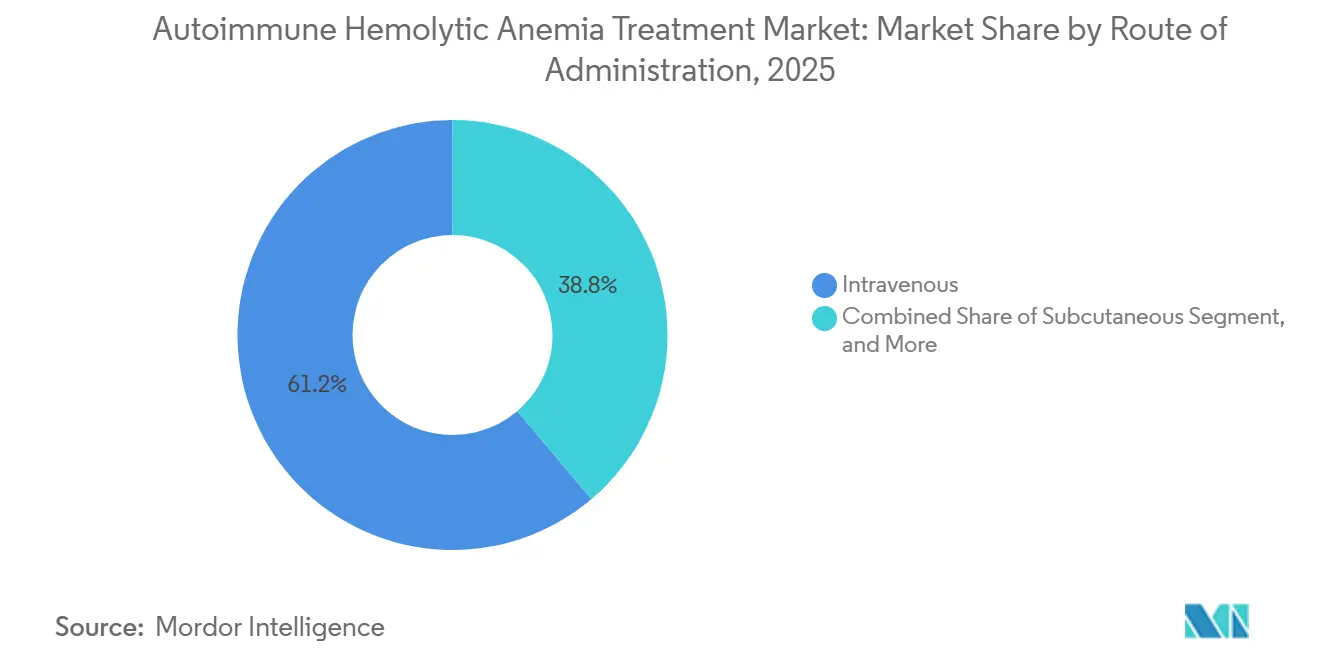

- Nach Verabreichungsweg entfielen intravenöse Therapien im Jahr 2025 auf 61,16 % der Marktgröße für die Behandlung der Autoimmunhämolytischen Anämie, während orale Therapien bis 2031 mit einer CAGR von 9,83 % voranschreiten.

- Nach Vertriebskanal erfasste die Krankenhausapotheke im Jahr 2025 einen Anteil von 55,12 %, während die Online-Apotheke bis 2031 voraussichtlich die höchste CAGR von 10,98 % verzeichnen wird.

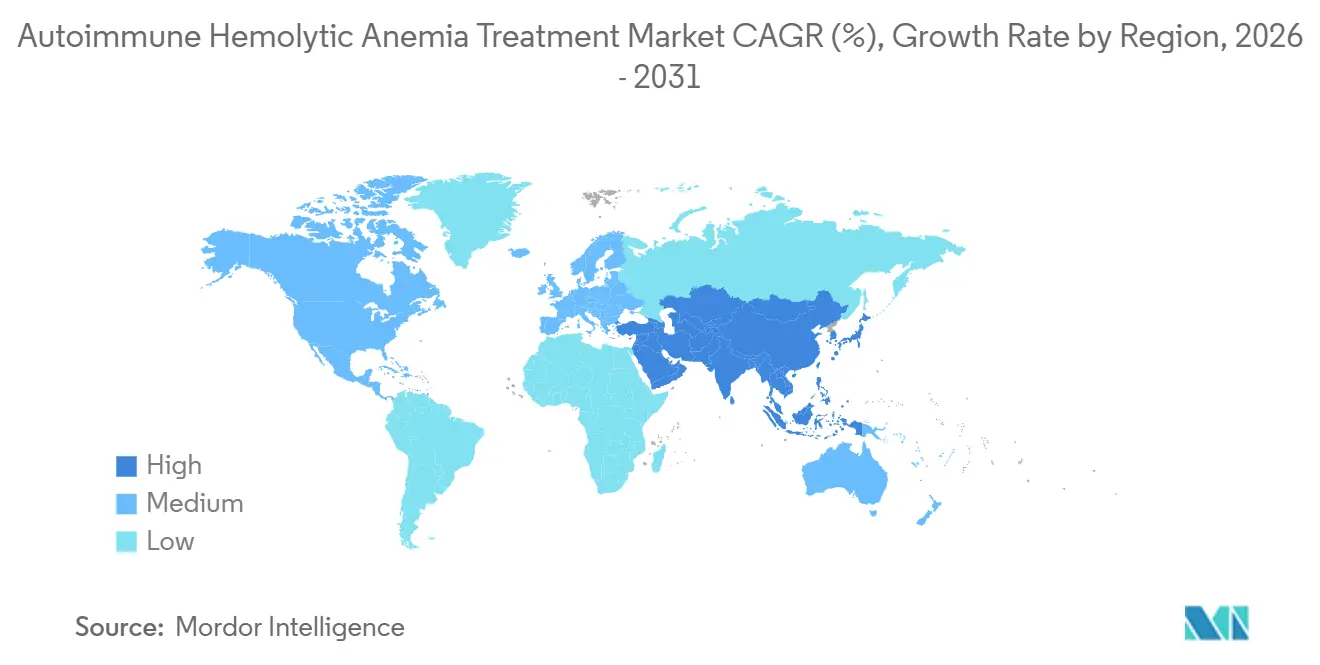

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,63 % am Markt für die Behandlung der Autoimmunhämolytischen Anämie, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,06 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung der Autoimmunhämolytischen Anämie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Bedarf an steroidschonenden Therapien bei refraktärer AIHA | +2.5% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Pipeline-Reife für Komplement- und FcRn-zielgerichtete Therapien | +2.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Anreizen für Arzneimittel gegen seltene Krankheiten für seltene Hämatologieprogramme | +1.1% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Präzisionsdiagnostik zur Subtypisierung von warmer, kalter und gemischter AIHA | +0.9% | Nordamerika, EU, asiatisch-pazifischer Raum als Kernregion | Mittelfristig (2–4 Jahre) |

| Häufigerer Therapiewechsel nach Steroidtoxizität und Rückfall | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Facharzt-Überweisungsnetzwerken für seltene Bluterkrankungen | +0.5% | Nordamerika, Europa, im Entstehen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Bedarf an steroidschonenden Therapien bei refraktärer AIHA

Kortikosteroide erzeugen bei vielen Patienten mit warmer Autoimmunhämolytischer Anämie noch immer ein initiales Hämoglobinansprechverhalten, jedoch bleibt ein Rückfall nach dem Ausschleichen häufig, was den Markt für die Behandlung der Autoimmunhämolytischen Anämie an wiederholte Behandlungszyklen bindet.[1]Bruno Fattizzo, "Management der Autoimmunhämolytischen Anämie," Hämatologie, ASH-Bildungsprogramm, ashpublications.org Eine langfristige Steroidexposition erhöht auch die Belastung durch Diabetes, Stoffwechselkomplikationen und Osteoporose, was die Lebensqualität senkt und vermeidbare Krankenhausaufenthalte verursacht, selbst wenn die Hämolyse teilweise kontrolliert wird. Rituximab hat sich in die bevorzugte Zweitlinienposition bei rezidivierter oder refraktärer Erkrankung verschoben, während die Splenektomie später eingesetzt wird, da veröffentlichte Kohortendaten eine chirurgische Komplikationsrate von 12 % zeigten. Dieses Muster ist für den Markt für die Behandlung der Autoimmunhämolytischen Anämie bedeutsam, da jeder Rückfall unter einem vorherigen Wirkstoff ein klares Wechselereignis schafft, sobald eine gezielte Option verfügbar ist. Die aktuelle Behandlungssequenz, die im ASH-Bildungsprogramm 2025 beschrieben wird, platziert neuere B-Zell-, Plasmazell-, SYK- und FcRn-Ansätze hinter Rituximab, was die anhaltende Nachfrage über mehrere Therapielinien hinweg unterstützt.

Zunehmende Pipeline-Reife für Komplement- und FcRn-zielgerichtete Therapien

Der Markt für die Behandlung der Autoimmunhämolytischen Anämie nähert sich nun seiner ersten breiten Welle zugelassener gezielter Therapien, und die FcRn-Blockade steht im Mittelpunkt dieser Verschiebung.[2]J.A. Petersen, "Zielgerichtete Therapie gegen den neonatalen Fc-Rezeptor bei Autoimmunerkrankungen, Pipeline und Fortschritt," BioDrugs, link.springer.com FcRn-zielgerichtete Wirkstoffe können das zirkulierende IgG um bis zu 85 % reduzieren, was direkt die Autoantikörper anspricht, die die Zerstörung roter Blutkörperchen antreiben, während IgA, IgM und die angeborene Immunfunktion erhalten bleiben. Nipocalimab ist das fortgeschrittenste FcRn-Programm bei warmer Autoimmunhämolytischer Anämie und steht unter FDA-Prioritätsprüfung, nachdem es im Phase-2/3-ENERGY-Studium ein dauerhaftes Hämoglobinansprechverhalten gezeigt hat. Die kalte Autoimmunhämolytische Anämie verfügt bereits über eine zugelassene gezielte Option durch Sutimlimab, und Registerdaten bei mehr als 70 % der behandelten Patienten haben eine dauerhafte Wirksamkeit in der realen Welt ohne neue Sicherheitssignale nach einer mittleren Behandlungsdauer von mehr als 2 Jahren belegt. Da zugelassene Optionen für warme und kalte Erkrankungen gleichzeitig in Sicht kommen, wird der Markt für die Behandlung der Autoimmunhämolytischen Anämie voraussichtlich ein stärkeres Vertrauen der Ärzte und eine bessere Erstattungsunterstützung erfahren.

Ausweitung von Anreizen für Arzneimittel gegen seltene Krankheiten für seltene Hämatologieprogramme

Anreize für Arzneimittel gegen seltene Krankheiten unterstützen weiterhin Investitionen in den Markt für die Behandlung der Autoimmunhämolytischen Anämie, da sie die Wirtschaftlichkeit der Entwicklung in einem Umfeld seltener Erkrankungen verbessern. In den Vereinigten Staaten kann die Designation als Arzneimittel gegen seltene Krankheiten 7 Jahre Marktexklusivität zusammen mit anderen Entwicklungsvorteilen bieten, und Rilzabrutinib von Sanofi erhielt diesen Status für die warme Autoimmunhämolytische Anämie im April 2025.[3]Sanofi, "Rilzabrutinib erhält Designation als Arzneimittel gegen seltene Krankheiten in den USA für zwei seltene Erkrankungen ohne zugelassene Arzneimittel," Sanofi, sanofi.com Ouro Medicines erhielt im August 2025 ebenfalls die FDA-Designation als Arzneimittel gegen seltene Krankheiten für OM336, nachdem Fallberichte und eine breitere Basket-Studie die weitere Entwicklung bei Autoimmunzytopenien unterstützten. Europa behielt den Schutz als Arzneimittel gegen seltene Krankheiten für Enjaymo bei, nachdem das Produkt an Recordati übertragen wurde, und Japan verlängerte die Designation als Arzneimittel gegen seltene Krankheiten für Rilzabrutinib im Februar 2026. Da die Vereinigten Staaten, Europa und Japan alle Programme in diesem Bereich unterstützen, zieht der Markt für die Behandlung der Autoimmunhämolytischen Anämie sowohl große Pharmaunternehmen als auch spezialisierte Biotechnologieunternehmen an.

Zunehmender Einsatz von Präzisionsdiagnostik zur Subtypisierung von warmer, kalter und gemischter AIHA

Eine genaue Subtypisierung ist unerlässlich, da der Markt für die Behandlung der Autoimmunhämolytischen Anämie die Inzidenz nicht vollständig in behandelte Nachfrage umwandeln kann, solange Ärzte nicht zwischen warmer, kalter, gemischter und sekundärer Erkrankung unterscheiden können. Der direkte Antiglobulintest bleibt zentral für die Diagnose, jedoch treten falsch-negative Ergebnisse in 1 % bis 10 % der Fälle auf und lassen einen Teil des Patientenpools in diagnostischer Unsicherheit. Tertiärzentren verbessern die Präzision durch stärkere DAT-Methoden, Protokolle zur Titration kalter Antikörper und Sequenzierungspanels der nächsten Generation für Erkrankungen der Erythrozytenmembran. Dies ist kommerziell bedeutsam, da jeder Patient, der korrekt mit kalter Autoimmunhämolytischer Anämie identifiziert wird, für Sutimlimab in Betracht gezogen werden kann, während schlecht charakterisierte Patienten häufig auf der Standard-Steroidbehandlung verbleiben. Internationale Konsensarbeiten, die von der ASH zitiert werden, unterstützen bereits den standardisierten monoспezifischen DAT als erforderlichen Teil der Abklärung, und eine breitere Anwendung dieses Ansatzes sollte die behandelte Basis für gezielte Therapien im Markt für die Behandlung der Autoimmunhämolytischen Anämie schrittweise verbreitern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange diagnostische Verzögerung vor bestätigter hämatologischer Überweisung | -1.2% | Global, am akutesten in Ländern mit niedrigem und mittlerem Einkommen sowie Süd-/Südostasien | Langfristig (≥ 4 Jahre) |

| Kleiner behandelbarer Patientenpool bei Kälteagglutininkrankheit und sekundärer AIHA | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Schwache Standardisierung klinischer Endpunkte in Studien zur warmen AIHA | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von Steroiden, Transfusion und Splenektomie in der Routineversorgung | -0.5% | Global, anhaltend in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange diagnostische Verzögerung vor bestätigter hämatologischer Überweisung

Die diagnostische Verzögerung bleibt eine direkte Einschränkung für den Markt für die Behandlung der Autoimmunhämolytischen Anämie, da unbehandelte oder fehldiagnostizierte Patienten keine hämatologischen Verschreibungskanäle erreichen. In Ländern mit niedrigem und mittlerem Einkommen wurden pädiatrische Fälle bei Hämoglobinwerten von 3 g/dl bis 6 g/dl zum Zeitpunkt des Behandlungsbeginns gemeldet, was auf lange Verzögerungen zwischen dem Auftreten der Symptome und der Facharztversorgung hinweist. Die kalte Autoimmunhämolytische Anämie ist besonders leicht zu übersehen, da Akrozyanose und kältebedingte Kreislaufsymptome häufig mit anderen Erkrankungen in Verbindung gebracht werden, bevor eine hämatologische Überweisung erfolgt. Selbst in einkommensstärkeren Umgebungen kann eine DAT-negative Erkrankung fortgeschrittene Kreuzprob- und Elutionsmethoden erfordern, die in Gemeinschaftslabors nicht weit verbreitet sind. Solange Überweisungszugang, Bewusstsein und Diagnosefähigkeit sich nicht breiter verbessern, wird der Markt für die Behandlung der Autoimmunhämolytischen Anämie weiterhin einer Obergrenze beim adressierbaren Volumen gegenüberstehen.

Kleiner behandelbarer Patientenpool bei Kälteagglutininkrankheit und sekundärer AIHA

Der Markt für die Behandlung der Autoimmunhämolytischen Anämie ist durch die enge Patientenbasis bei einigen Subtypen eingeschränkt, insbesondere bei der Kälteagglutininkrankheit und der sekundären Autoimmunhämolytischen Anämie. Die Kälteagglutininkrankheit macht 15 % bis 20 % aller Fälle von Autoimmunhämolytischer Anämie aus, während sekundäre Erkrankungen eine weitere klinisch diverse Gruppe hinzufügen, die durch lymphoproliferative Erkrankungen, Autoimmunerkrankungen und Arzneimittelexposition geprägt ist. Sekundäre Fälle werden häufig aus interventionellen Studien ausgeschlossen, was eine Lücke zwischen den in der Praxis gesehenen Patienten und den durch formale Evidenzpakete abgedeckten Patienten hinterlässt. Bei der Kälteagglutininkrankheit ist die Epidemiologie mit 1 Fall pro 1 Million Einwohner pro Jahr in europäischen Umgebungen besonders eng, was die Erlösobergrenze für dedizierte Produkte begrenzt. Entwickler reagieren mit Basket-Studien wie dem Phase-1b-Programm von Ouro Medicines über Autoimmunzytopenien, aber dieser Ansatz kann die krankheitsspezifische Zulassungsstärke im Markt für die Behandlung der Autoimmunhämolytischen Anämie verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Warmer Subtyp verankert den Umsatz, kalte AIHA treibt schnellere Expansion

Die warme Autoimmunhämolytische Anämie hielt im Jahr 2025 einen Anteil von 68,13 % am Markt für die Behandlung der Autoimmunhämolytischen Anämie, was ihrer Position als häufigstem Subtyp weltweit entsprach. Der Markt für die Behandlung der Autoimmunhämolytischen Anämie bleibt daher auf die warme Erkrankung ausgerichtet, obwohl eine formale gezielte Zulassung für diese Indikation in den Vereinigten Staaten noch aussteht. Diese Lücke bedeutet, dass ein Großteil des aktuellen Wertes bei der warmen Erkrankung noch immer durch Kortikosteroide und Off-Label eingesetztes Rituximab erzielt wird und nicht durch Premium-Markentherapielinien. Der Subtyp bleibt das Hauptziel für Spätphasenprogramme, da er die breiteste kommerzielle Basis und den klarsten kurzfristigen Weg zur Zulassungserweiterung bietet.

Die kalte Autoimmunhämolytische Anämie wird bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen, unterstützt durch die bestehende Präsenz von Sutimlimab und verbesserte Evidenz aus der realen Welt. Die gemischte Autoimmunhämolytische Anämie bleibt ein kleinerer Umsatzpool, da sie nur 5 % bis 8 % der Fälle ausmacht und häufig mit komplexen Autoimmunhintergründen wie SLE überlappt, wobei 25 % bis 42 % der gemischten Fälle damit assoziiert sind. Die sekundäre Autoimmunhämolytische Anämie bleibt ebenfalls kommerziell begrenzt, da Zulassungsstudien diese Patienten häufig ausschließen, was die Erstattungsunterstützung schwächt, selbst wenn Ärzte sie weiterhin behandeln. Langfristig könnte die refraktäre Erkrankung eine weitere Wertschicht eröffnen, da das CAR-T-Programm von Juventas Biotechnology nach der NMPA-IND-Zulassung im April 2025 in die klinische Erprobung eingetreten ist.

Nach Wirkstoffklasse: Kortikosteroide führen noch immer, FcRn-Inhibitoren geben das Tempo vor

Kortikosteroide machten im Jahr 2025 57,38 % der Marktgröße für die Behandlung der Autoimmunhämolytischen Anämie aus, was den fest verankerten Erstlinieneinsatz und die niedrigen Anschaffungskosten für Generika widerspiegelt und nicht die dauerhafte Krankheitskontrolle. Diese Ausgangsposition bleibt bestehen, da die meisten Patienten die Behandlung noch immer mit Steroiden beginnen, selbst wenn das Rückfallrisiko gut bekannt ist. Monoklonale Antikörper, insbesondere Rituximab und der Einsatz von Biosimilars, bleiben in der Zweitlinienversorgung wichtig und erhielten in Japan nach der Zulassung von Rituximab für die Autoimmunhämolytische Anämie im Februar 2026 neue Unterstützung. Komplementinhibitoren haben durch Sutimlimab eine definierte Rolle bei der kalten Erkrankung, aber ihr Wachstum ist naturgemäß durch die kleinere Population mit Kälteagglutininkrankheit begrenzt.

FcRn-Inhibitoren sind die am schnellsten wachsende Klasse mit einer CAGR von 10,42 % bis 2031, und dieser Ausblick ist direkt mit dem Spätphasenfortschritt von Nipocalimab bei der warmen Autoimmunhämolytischen Anämie verbunden. Die Klasse profitiert auch von einer starken biologischen Rationale, da die FcRn-Blockade das pathogene IgG senkt, ohne andere Immunglobuline auf dieselbe Weise breit zu unterdrücken. BTK-Inhibitoren sind die andere wichtige Herausfordererklasse, und Rilzabrutinib verzeichnete eine Gesamtansprechrate von 64 % bei Hämoglobin bei 21 primären Patienten mit warmer Autoimmunhämolytischer Anämie, bevor es mit der Breakthrough-Therapy-Designation in Phase 3 überging. Immunsuppressiva, IVIG und ähnliche unterstützende Optionen werden weiterhin eingesetzt, sind aber weniger wahrscheinlich, den langfristigen Umsatzmix der Branche für die Behandlung der Autoimmunhämolytischen Anämie zu bestimmen, sobald gezielte Klassen zugelassen und erstattet werden.

Nach Verabreichungsweg: Intravenöser Einsatz führt heute, oraler Zugang gewinnt an Boden

Intravenöse Therapien hielten im Jahr 2025 einen Anteil von 61,16 % an der Marktgröße für die Behandlung der Autoimmunhämolytischen Anämie, da die führenden verfügbaren und spätphasigen Wirkstoffe noch überwiegend infusionsbasiert sind. Sutimlimab, Rituximab und Nipocalimab verstärken alle ein krankenhausorientiertes Behandlungsmodell, bei dem Diagnose und Behandlungseinleitung eng miteinander verbunden sind. Dies gibt der intravenösen Verabreichung eine starke Basis im aktuellen Umsatz, insbesondere in Überweisungszentren, die schwere Anämie und Transfusionsbedarf verwalten. Es erklärt auch, warum Krankenhaus- und Spezialapothekensysteme eng mit dem Markt für die Behandlung der Autoimmunhämolytischen Anämie verbunden geblieben sind.

Orale Therapien werden bis 2031 voraussichtlich mit einer CAGR von 9,83 % wachsen, angetrieben durch die Entwicklung von BTK-Inhibitoren und das Potenzial, die Behandlung über Infusionszentren hinaus zu verlagern. Rilzabrutinib wird bereits durch eine orale Spezialvertriebsstruktur aufgrund seiner breiteren Regulierungsgeschichte unterstützt, was die Markteinführungsreibung verringert, wenn eine Zulassung für die warme Autoimmunhämolytische Anämie folgt. Die subkutane Verabreichung bleibt eine kleinere, aber relevante zukünftige Nische, da eine weniger belastende Verabreichung die Persistenz bei einer rezidivierenden Erkrankung verbessern könnte. Da bequemere Darreichungsformen in die Versorgungspfade eintreten, sollte sich der Markt für die Behandlung der Autoimmunhämolytischen Anämie schrittweise in Richtung Umgebungen verlagern, die eine chronische Nachsorge mit weniger Infusionsabhängigkeit verwalten können.

Nach Vertriebskanal: Krankenhausapotheke führt, Online-Modelle expandieren schneller

Die Krankenhausapotheke behielt im Jahr 2025 einen Anteil von 55,12 % am Markt für die Behandlung der Autoimmunhämolytischen Anämie, da die meisten fortgeschrittenen Therapien noch immer über stationäre oder ambulante Infusionsumgebungen fließen. Dieses Muster passt zu einem Krankheitsbereich, in dem schwere Fälle häufig über Krankenhäuser in die Versorgung eintreten und wo Biologika eine engmaschige Überwachung erfordern. Es entspricht auch dem aktuellen Verabreichungsprofil von Sutimlimab, Rituximab und wahrscheinlich der frühen FcRn-Aufnahme. Infolgedessen bleiben Krankenhausapotheken der wichtigste Kontrollpunkt für den aktuellen Zugang im Markt für die Behandlung der Autoimmunhämolytischen Anämie.

Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 10,98 % expandieren, da Hersteller von Arzneimitteln gegen seltene Krankheiten weiterhin auf Spezial-Hub-Modelle für Adhärenzunterstützung und Zuzahlungsbeihilfe angewiesen sind. Die Einzelhandelsapotheke bleibt sekundär, da Patientenkomplexität, Anforderungen an die Handhabung von Biologika und Zahlerverträge weiterhin Spezialkanäle bevorzugen. Dennoch könnte eine größere orale Pipeline schrittweise einen Teil des Rezeptvolumens von Krankenhäusern in Spezial- und Einzelhandelsnetzwerke verlagern, später im Prognosezeitraum. In aufstrebenden Märkten wird dieser Übergang langsamer bleiben, da Krankenhaussysteme häufig noch der einzige strukturierte Zugangsweg für den Markt für die Behandlung der Autoimmunhämolytischen Anämie sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,63 % am Markt für die Behandlung der Autoimmunhämolytischen Anämie, was es vor jeder anderen Region hielt. Die Vereinigten Staaten bleiben die Kernumsatzbasis, da sie die höchste Konzentration von Spezialisten für seltene Bluterkrankungen, die aktivste regulatorische Pipeline und die höchsten Behandlungsausgaben pro Patient aufweisen. Der aktuelle Wendepunkt in den USA ist die FDA-Prioritätsprüfung für Nipocalimab bei warmer Autoimmunhämolytischer Anämie, die Ende 2026 oder Anfang 2027 die erste zugelassene gezielte Therapie für diesen Subtyp liefern könnte. Die kommerzielle Bereitschaft ist in dieser Region auch stärker, da Spezialapothekennetzwerke bereits angrenzende Hämatologiemedikamente wie Fostamatinib unterstützen und da Enjaymo bereits die Vertrautheit der Ärzte mit der gezielten AIHA-Behandlung etabliert hat. Kanada und Mexiko weiten die Erstattung für seltene Krankheiten aus, aber der Markt für die Behandlung der Autoimmunhämolytischen Anämie bleibt dort auf Pro-Patienten-Basis deutlich kleiner.

Europa bleibt die zweitwichtigste Region für den Markt für die Behandlung der Autoimmunhämolytischen Anämie, verankert durch Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien. Die Region profitiert von einem unterstützenden Rahmen für Arzneimittel gegen seltene Krankheiten, wie der aufrechterhaltene Status von Enjaymo als Arzneimittel gegen seltene Krankheiten und die breitere Offenheit für Programme für seltene Krankheiten bei der Autoimmunhämolytischen Anämie zeigen. Das Vereinigte Königreich hat noch immer eine wichtige Zuganglücke, da NICE kein AIHA-spezifisches Produkt zugelassen hat, was zukünftige Einreichungen zur Bewertung von Gesundheitstechnologien zu einem wichtigen Gating-Schritt macht. Das Bewusstsein europäischer Kliniker steigt ebenfalls, da HUTCHMED auf dem EHA 2026 in Stockholm pivotale Sovleplenib-Phase-3-Daten präsentierte, was die SYK-Inhibition weiter in die regionale Diskussion brachte.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie im Markt für die Behandlung der Autoimmunhämolytischen Anämie, mit einer prognostizierten CAGR von 9,06 % für 2026–2031. Japan stärkte den Zweitlinienzugang im Februar 2026, als Rituximab für die Autoimmunhämolytische Anämie zugelassen wurde, und Sanofi erhielt im selben Monat dort auch die Designation als Arzneimittel gegen seltene Krankheiten für Rilzabrutinib. China gewinnt an Bedeutung durch den prioritär geprüften Sovleplenib-NDA von HUTCHMED und den klinischen Einstieg von Juventas Biotechnology in die CAR-T-Therapie, während der Nahe Osten, Afrika und Südamerika kleiner bleiben, sich aber schrittweise durch die Unterstützung der Politik für seltene Krankheiten und Investitionen in Spezialzentren öffnen. Diagnostische Einschränkungen unterdrücken das behandelte Volumen in diesen kleineren Regionen noch immer, sodass das Wachstum ebenso sehr von der Bereitschaft des Gesundheitssystems wie von Produkteinführungen abhängen wird.

Wettbewerbslandschaft

Der Markt für die Behandlung der Autoimmunhämolytischen Anämie ist in der aktuellen kommerziellen Phase mäßig fragmentiert, da nur eine gezielte Therapie für einen Subtyp der Autoimmunhämolytischen Anämie zugelassen ist, während ein großer Teil der Patientenversorgung noch immer auf Generika und Off-Label-Einsatz beruht. Gleichzeitig ist die Pipeline überfüllt, da FcRn-Inhibitoren, BTK-Inhibitoren, Komplementinhibitoren, SYK-Inhibitoren und T-Zell-Engager alle in der klinischen Entwicklung aktiv sind. Große Unternehmen wie Johnson & Johnson, Sanofi, Alexion oder AstraZeneca und Novartis bringen Erfahrung mit Arzneimitteln gegen seltene Krankheiten und etablierte Kanäle für seltene Erkrankungen mit, während kleinere Spezialisten sich auf engere mechanistische Lücken konzentrieren. Johnson & Johnson machte den klarsten kurzfristigen Schritt, indem es im Februar 2026 seinen ergänzenden BLA einreichte und im April 2026 die Prioritätsprüfung für Nipocalimab bei warmer Autoimmunhämolytischer Anämie sicherte. Rigel Pharmaceuticals schützte auch die zukünftige Positionierung, indem es im März 2025 den TAVALISSE-Patentrechtsstreit beigelegt hat, was den Preisschutz für den größten Teil des Prognosezeitraums bewahrte, selbst wenn später eine Zulassung für die warme Autoimmunhämolytische Anämie hinzugefügt wird.

Die stärksten Chancen für unbesetzte Bereiche bestehen bei der sekundären Autoimmunhämolytischen Anämie, pädiatrischen Erkrankungen und Kombinationen, die sowohl IgG-vermittelte als auch komplementvermittelte Hämolyse ansprechen können. Kleinere Unternehmen nutzen Basket-Studiendesigns, um die Entwicklungskosten über Autoimmunzytopenien zu verteilen, und Ouro Medicines ist ein klares Beispiel durch sein Phase-1b-Programm für OM336 bei Autoimmunhämolytischer Anämie und Immunthrombozytopenie. Chinesische Entwickler erweitern ebenfalls das Wettbewerbsfeld, wobei Juventas Biotechnology CAR-T-Arbeit vorantreibt und HUTCHMED einen SYK-Inhibitor durch die Prioritätsprüfung in China bewegt. Diese Schritte zeigen, dass der Markt für die Behandlung der Autoimmunhämolytischen Anämie nicht mehr auf einige wenige westliche Programme für seltene Krankheiten beschränkt ist.

Das wichtigste kurzfristige Rennen findet zwischen FcRn-Inhibitoren und oralen BTK-Inhibitoren um die erste zugelassene Zulassung für die warme Autoimmunhämolytische Anämie statt. Welche Klasse zuerst eintritt, wird wahrscheinlich die Verschreibungsreihenfolge, die Referenzpunkte der Zahler und den Zugangstandard für spätere Marktteilnehmer im Markt für die Behandlung der Autoimmunhämolytischen Anämie beeinflussen. Der im April 2026 prioritär geprüfte NDA von HUTCHMED für Sovleplenib fügt einen weiteren ernsthaften Konkurrenten hinzu, da er einen eigenständigen oralen SYK-Ansatz mit bereits vorliegenden pivotalen Daten mitbringt. Das Ergebnis ist ein Markt, in dem die aktuelle Fragmentierung wahrscheinlich anhalten wird, selbst wenn die ersten Zulassungen beginnen, die Wertverteilung im Markt für die Behandlung der Autoimmunhämolytischen Anämie neu zu gestalten.

Marktführer in der Branche der Behandlung der Autoimmunhämolytischen Anämie

AbbVie Inc.

Amgen Inc.

Bristol-Myers Squibb Company

Novartis AG

Johnson and Johnson Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die US-amerikanische FDA gewährte Johnson & Johnson eine Prioritätsprüfung für den ergänzenden Biologics License Application für IMAAVY (Nipocalimab-aahu) bei warmer Autoimmunhämolytischer Anämie und markierte damit die erste jemals gewährte Prioritätsprüfung für eine wAIHA-spezifische Indikation. Gestützt auf die pivotalen Phase-2/3-ENERGY-Studiendaten, die ein dauerhaftes Hämoglobinansprechverhalten und eine schnelle Krankheitskontrolle gegenüber Placebo demonstrierten, verkürzt die Designation den FDA-Prüfzeitraum auf 6 Monate. Die ENERGY-Studiendaten wurden auch auf dem Kongress der Europäischen Gesellschaft für Hämatologie 2026 präsentiert und markierten den ersten pivotalen wAIHA-Datensatz, der auf einem großen europäischen hämatologischen Forum präsentiert wurde.

- April 2026: Der Antrag auf Zulassung eines neuen Arzneimittels von HUTCHMED (China) Limited für Sovleplenib bei wAIHA wurde von Chinas NMPA mit Prioritätsprüfung angenommen. Die auf dem EHA 2026 in Stockholm präsentierten Phase-3-ESLIM-02-Daten zeigten eine anhaltende Ansprechrate von 66 % gegenüber 15 % für Placebo, mit einer Gesamtansprechrate von 70 % nach 24 Wochen, einer medianen Zeit bis zum Ansprechen von 3,1 Wochen und keinen behandlungsbedingten Todesfällen.

- März 2026: Sovleplenib von HUTCHMED erhielt die Breakthrough-Therapy-Designation von Chinas NMPA für wAIHA, den zweiten chinesischen regulatorischen Meilenstein für den SYK-Inhibitor nach der Einleitung der ESLIM-02-Phase-3-Registrierungsphase im März 2024.

- Februar 2026: Rilzabrutinib (Wayrilz) von Sanofi erhielt die Breakthrough-Therapy-Designation der US-amerikanischen FDA für wAIHA und die Designation als Arzneimittel gegen seltene Krankheiten des japanischen MHLW für wAIHA. Gleichzeitig wurde die Phase-3-LUMINA-3-Studie, NCT07086976, zum Vergleich von Rilzabrutinib gegenüber Placebo bei Erwachsenen mit wAIHA eingeleitet.

Umfang des globalen Berichts zum Markt für die Behandlung der Autoimmunhämolytischen Anämie

Der Markt für die Behandlung der Autoimmunhämolytischen Anämie (AIHA) ist definiert als die globale Industrie, die sich auf Therapien zur Behandlung und zum Management der AIHA konzentriert – einer seltenen, aber schwerwiegenden Erkrankung, bei der das Immunsystem rote Blutkörperchen zerstört und zu Anämie führt. Der Markt umfasst Kortikosteroide, Immunsuppressiva, monoklonale Antikörper, Bluttransfusionen, chirurgische Eingriffe sowie neuartige Biologika wie Komplementinhibitoren.

Der Markt für die Behandlung der Autoimmunhämolytischen Anämie (AIHA) ist nach Typ, Wirkstoffklasse, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Typ umfasst er Warme Autoimmunhämolytische Anämie, Kalte Autoimmunhämolytische Anämie, Gemischte Autoimmunhämolytische Anämie, Sekundäre Autoimmunhämolytische Anämie und Sonstige Typen der Autoimmunhämolytischen Anämie. Nach Wirkstoffklasse sind die Behandlungen in Kortikosteroide, Intravenöse Immunglobuline, Monoklonale Antikörper, Komplementinhibitoren, Immunsuppressive Wirkstoffe, BTK-Inhibitoren, FcRn-Inhibitoren und Sonstige Wirkstoffklassen unterteilt. Nach Verabreichungsweg werden die Therapien oral, intravenös, subkutan und über sonstige Verabreichungswege verabreicht. Nach Vertriebskanal ist der Markt in Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke segmentiert.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Übriges Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika, Übriger Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien, Übriges Südamerika).

| Warme Autoimmunhämolytische Anämie |

| Kalte Autoimmunhämolytische Anämie |

| Gemischte Autoimmunhämolytische Anämie |

| Sekundäre Autoimmunhämolytische Anämie |

| Andere Typen der Autoimmunhämolytischen Anämie |

| Kortikosteroide |

| Intravenöses Immunglobulin |

| Monoklonale Antikörper |

| Komplementinhibitoren |

| Immunsuppressive Wirkstoffe |

| BTK-Inhibitoren |

| FcRn-Inhibitoren |

| Andere Wirkstoffklassen |

| Oral |

| Intravenös |

| Subkutan |

| Andere Verabreichungswege |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Typ | Warme Autoimmunhämolytische Anämie | |

| Kalte Autoimmunhämolytische Anämie | ||

| Gemischte Autoimmunhämolytische Anämie | ||

| Sekundäre Autoimmunhämolytische Anämie | ||

| Andere Typen der Autoimmunhämolytischen Anämie | ||

| Nach Wirkstoffklasse | Kortikosteroide | |

| Intravenöses Immunglobulin | ||

| Monoklonale Antikörper | ||

| Komplementinhibitoren | ||

| Immunsuppressive Wirkstoffe | ||

| BTK-Inhibitoren | ||

| FcRn-Inhibitoren | ||

| Andere Wirkstoffklassen | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Subkutan | ||

| Andere Verabreichungswege | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung der Autoimmunhämolytischen Anämie im Jahr 2026?

Der Markt für die Behandlung der Autoimmunhämolytischen Anämie wird im Jahr 2026 auf 2,63 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 3,87 Milliarden USD bei einer CAGR von 8,0 % erreichen.

Welcher Subtyp treibt den größten Umsatzpool bei der Behandlung der Autoimmunhämolytischen Anämie an?

Die warme Autoimmunhämolytische Anämie führt das Feld an und hielt im Jahr 2025 einen Anteil von 68,13 %, da sie den Großteil der diagnostizierten Fälle ausmacht und weiterhin im Mittelpunkt der Spätphasen-Pipeline-Aktivität steht.

Warum gewinnen gezielte Therapien in diesem Bereich an Aufmerksamkeit?

Gezielte Therapien gewinnen an Bedeutung, da Steroid-Rückfälle häufig sind, Langzeittoxizität ein Problem bleibt und FcRn-, BTK-, Komplement- und SYK-Ansätze ein stärkeres krankheitsspezifisches Potenzial zeigen.

Welche Wirkstoffklasse wächst bis 2031 am schnellsten?

FcRn-Inhibitoren werden bis 2031 voraussichtlich mit einer CAGR von 10,42 % expandieren, unterstützt durch den Spätphasenfortschritt von Nipocalimab bei warmer Autoimmunhämolytischer Anämie.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,06 % für 2026–2031, unterstützt durch regulatorische Fortschritte in Japan und China.

Was sind die Haupthindernisse für eine breitere Behandlungsaufnahme?

Die Haupthindernisse sind diagnostische Verzögerungen, der kleine behandelbare Pool bei einigen Subtypen, schwache Endpunktstandardisierung in Studien zur warmen AIHA und anhaltende Abhängigkeit von älterer Routineversorgung wie Steroiden und Transfusionsunterstützung.

Seite zuletzt aktualisiert am: