Hämoglobinopathie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

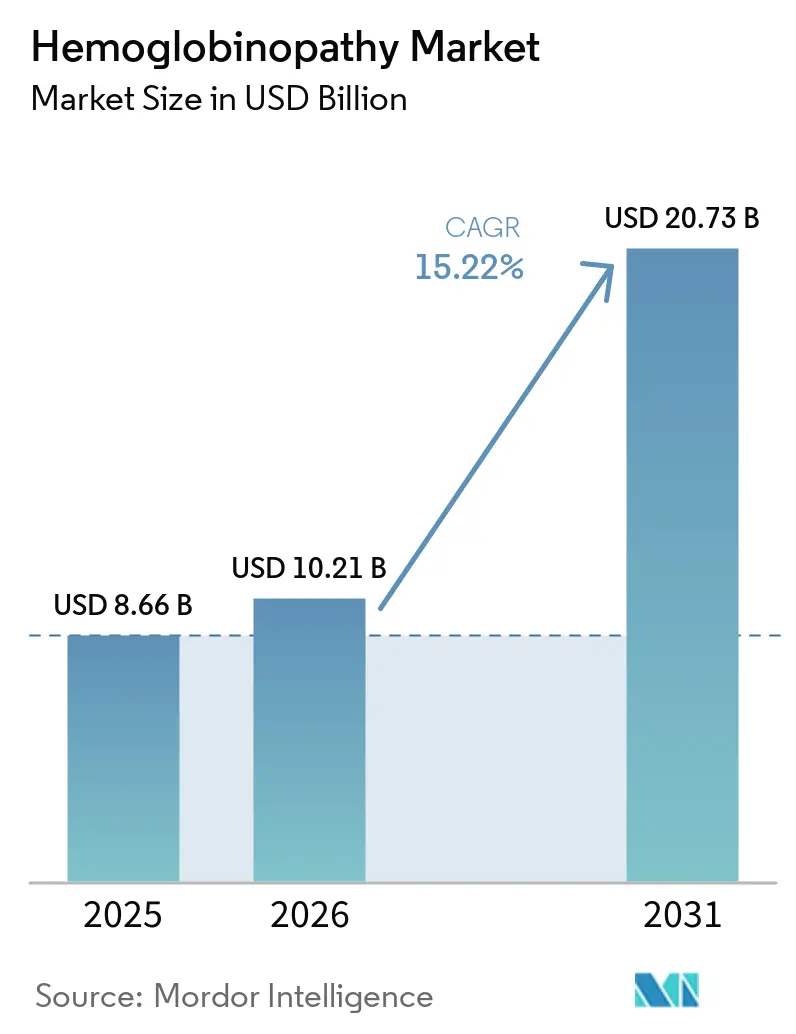

| Marktgröße (2026) | 10.21 Milliarden US-Dollar |

| Marktgröße (2031) | 20.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

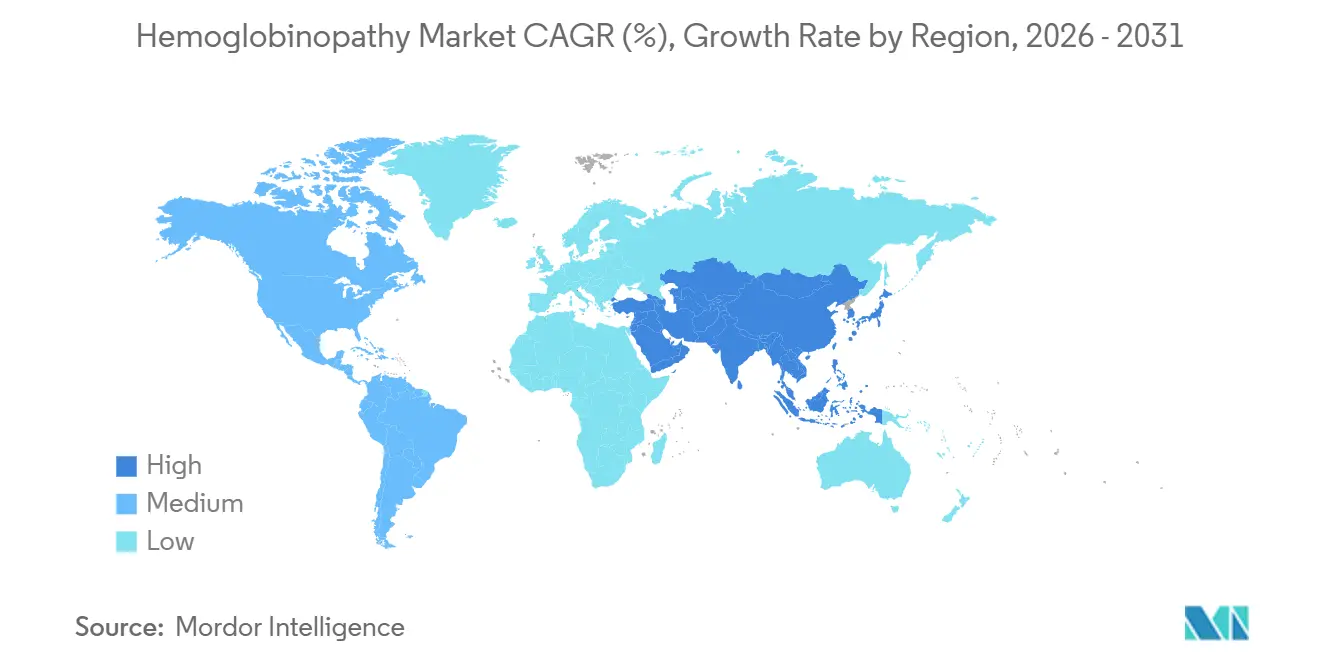

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

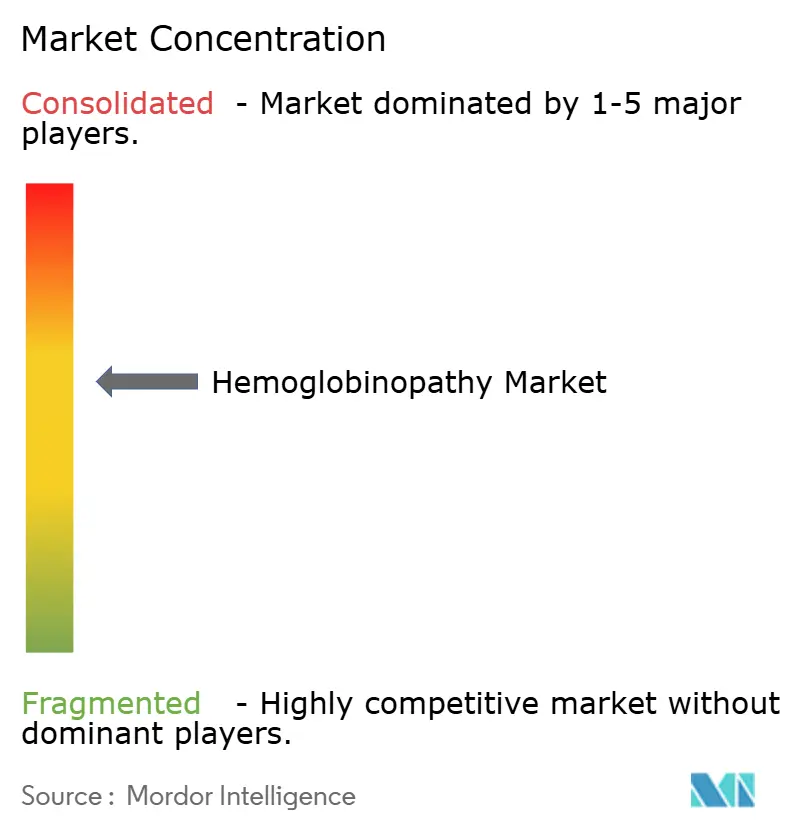

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämoglobinopathie-Marktanalyse von Mordor Intelligence

Die Größe des Hämoglobinopathie-Marktes soll von 8,66 Milliarden USD im Jahr 2025 auf 10,21 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 20,73 Milliarden USD erreichen, mit einer CAGR von 15,22 % über den Zeitraum 2026–2031.

Starke klinische Belege für einmalige Gentherapie-Heilungen, der Ausbau von Neugeborenen-Screening-Programmen und ergebnisorientierte Erstattungsmodelle beschleunigen die therapeutische Akzeptanz in den wichtigsten Gesundheitssystemen. Die frühe kommerzielle Einführung von Casgevy und Lyfgenia, die zu Preisen von 2,2 Millionen USD bzw. 3,1 Millionen USD angeboten werden, bestätigt die Bereitschaft der Kostenträger, kurative Optionen zu finanzieren, wenn ergebnisgebundene Verträge vorliegen. Nordamerika bleibt der primäre Umsatzgenerator aufgrund konzentrierter Fachzentren und Medicaid-gesteuerter Zugangsprogramme, während der Asien-Pazifik-Raum die größten absoluten Patientenvolumina auf der Grundlage nationaler Eliminierungsmissionen und kostengünstiger molekularer Diagnostik hinzugewinnt. Wettbewerbsstrategien drehen sich nun um den Ausbau der Fertigungskapazitäten, die Sammlung von Erkenntnissen aus der Praxis und Multi-Stakeholder-Finanzierungsmodelle, die Budgetschocks begrenzen und gleichzeitig Innovationsanreize erhalten. Das daraus resultierende Umfeld gibt etablierten Unternehmen und reinen Gentherapie-Entwicklern eine erhebliche Startbahn, um Vermögenswerte der nächsten Generation zu verankern und inkrementelle Marktanteile im wachsenden Hämoglobinopathie-Markt zu gewinnen.

Wichtigste Erkenntnisse des Berichts

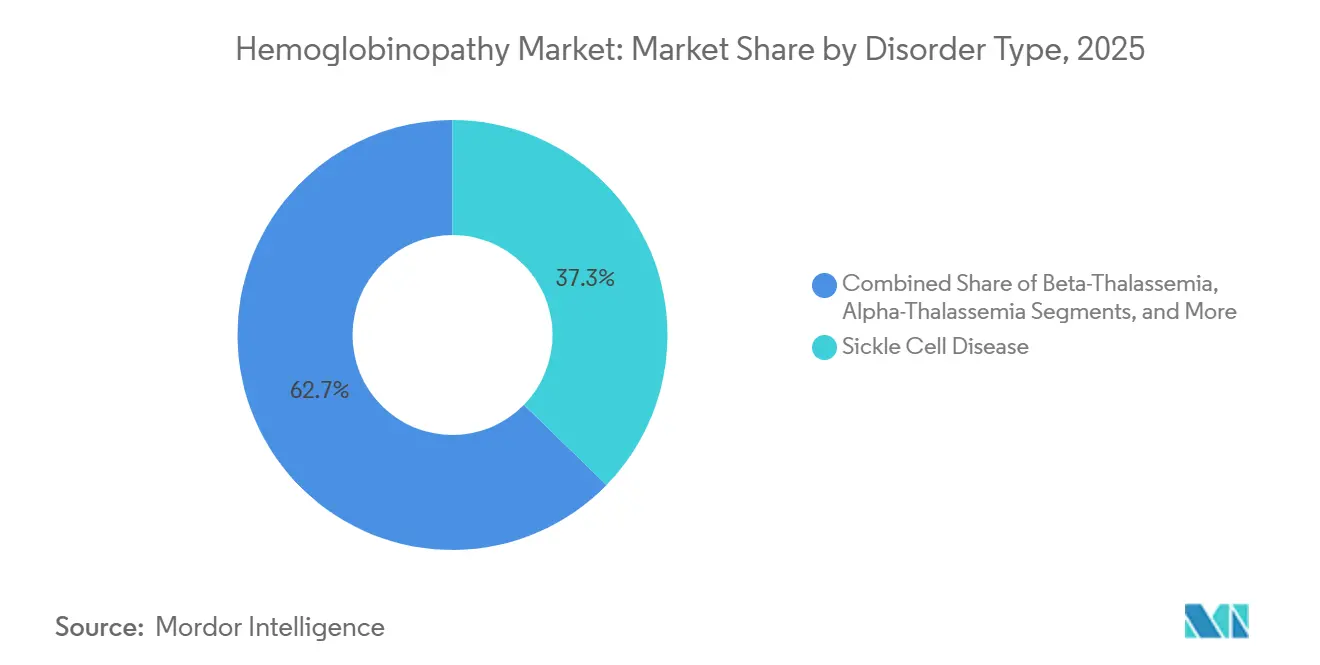

- Nach Störungstyp hielt die Sichelzellkrankheit im Jahr 2025 einen Marktanteil von 37,31 % am Hämoglobinopathie-Markt, während die β-Thalassämie bis 2031 voraussichtlich die schnellste CAGR von 16,03 % verzeichnen wird.

- Nach Produkt entfiel der Therapietyp im Jahr 2025 auf 56,84 % der Hämoglobinopathie-Marktgröße; das Segment der Diagnosetechnik entwickelt sich bis 2031 mit einer CAGR von 22,05 %.

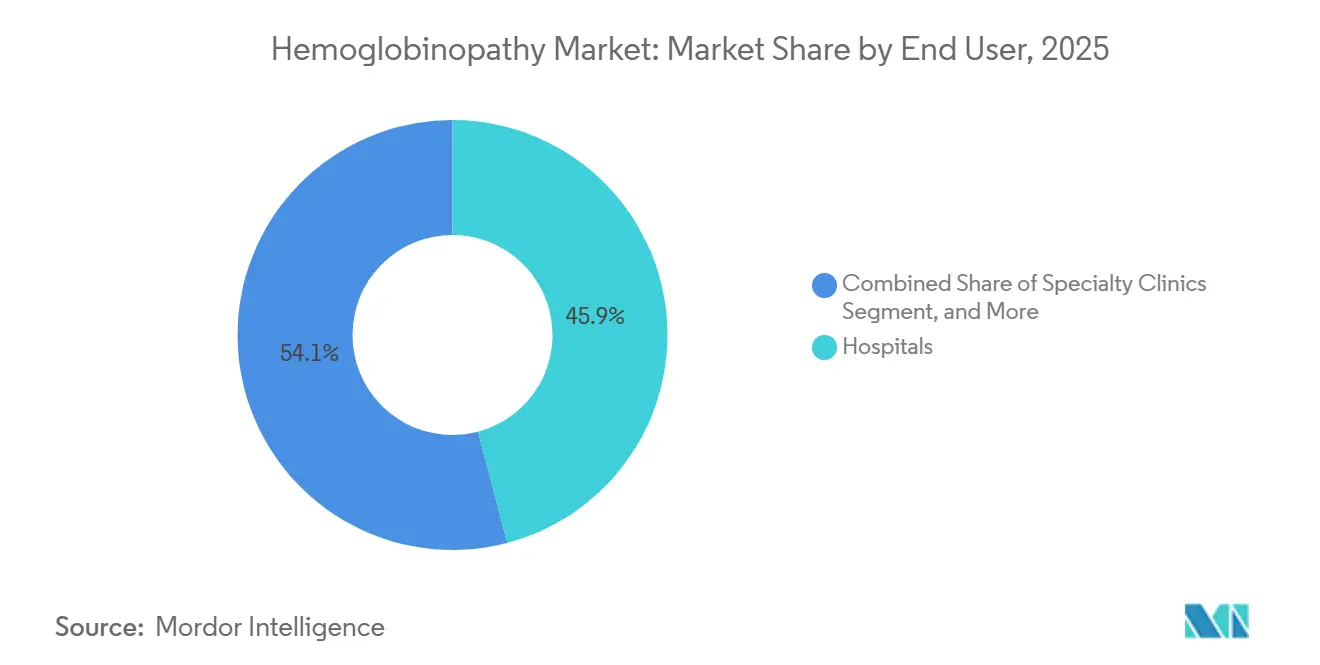

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 45,88 % am Hämoglobinopathie-Markt, und Fachkliniken sowie Transfusionszentren verzeichneten bis 2031 die höchste CAGR von 19,35 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 29,84 % am Hämoglobinopathie-Markt; der Asien-Pazifik-Raum weist bis 2031 die schnellste CAGR von 17,28 % auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hämoglobinopathie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Sichelzellkrankheit und Thalassämie | +2.10% | Global, mit Konzentration in Subsahara-Afrika, Mittelmeerraum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen krankheitsmodifizierender Medikamente | +2.80% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Bahnbrechende Gentherapie-Heilungen ziehen Investitionen an | +3.20% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau nationaler Neugeborenen-Screening-Programme | +1.90% | Global, mit rascher Einführung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Rentenbasierte Erstattung für Gentherapien | +2.40% | Nordamerika und EU, Pilotprogramme in ausgewählten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte kostengünstige Trägerstatus-Screening-Plattformen | +1.80% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Sichelzellkrankheit und Thalassämie

Steigende Geburtenraten, Migration und eine verbesserte Krankheitserkennung treiben die globalen Hämoglobinopathie-Zahlen weiter nach oben. Nahezu 8 Millionen Menschen leben heute mit der Sichelzellkrankheit, und die Last ist in Subsahara-Afrika am schwersten, wo mehr als 500 Kinder täglich mangels rechtzeitiger Versorgung sterben.[1]Weltgesundheitsorganisation, „Sichelzellkrankheit”, who.int Das Bevölkerungswachstum in stark betroffenen Regionen hält die Versorgungslücke weit offen, auch wenn neue Screening-Programme Fälle aufdecken, die früher unbemerkt blieben. Für Pharmaunternehmen übersetzt sich dieser ungedeckte Bedarf in einen beträchtlichen und wachsenden Markt, insbesondere für Therapien, die in ressourcenarmen Umgebungen eingesetzt werden können.

Regulatorische Zulassungen krankheitsmodifizierender Medikamente

Zwischen 2023 und 2024 ließ die US-amerikanische FDA mehrere erstklassige Therapien zu – darunter CRISPR-basierte Produkte –, die an der Grundursache von Hämoglobinopathien ansetzen, anstatt Symptome zu maskieren. Die im Januar 2024 veröffentlichte endgültige Leitlinie zu Genombearbeitungsprodukten gibt Entwicklern einen klareren Weg zur Zulassung.[2]Federal Register, „Humane Gentherapieprodukte mit Genombearbeitung”, federalregister.gov Ähnliche Schritte der Europäischen Arzneimittel-Agentur, verbunden mit Anreizen für Arzneimittel für seltene Leiden und beschleunigte Prüfverfahren, verkürzen die Entwicklungszeit und stärken die wirtschaftliche Grundlage für nischige, aber wirkungsstarke Behandlungen.

Bahnbrechende Gentherapie-Heilungen ziehen Investitionen an

Der Übergang von CRISPR-Cas9 vom Labor in die Klinik hat Rekordfördermittel für Hämoglobinopathie-Programme freigesetzt. Die Gentherapie verzeichnet mit einer CAGR von 22 % derzeit das schnellste Wachstum in diesem Bereich. Vertex Pharmaceuticals beispielsweise hat begonnen, Umsätze aus seiner einmaligen Therapie Casgevy zu verbuchen und gleichzeitig weltweit Behandlungszentren auszubauen. Dauerhafte Nachsorgedaten stärken das Vertrauen der Investoren, und die Zusammenarbeit mit Auftragsherstellern wie Lonza reduziert das Skalierungsrisiko.

Rentenbasierte Erstattung für Gentherapien

Millionenhohe Preisschilder bedrohten einst den Zugang, doch ergebnisgebundene Zahlungspläne verändern die Gleichung. In den Vereinigten Staaten ermöglicht das CMS-Modell für den Zugang zu Zell- und Gentherapien den Bundesstaaten, kollektive Vereinbarungen auszuhandeln und Zahlungen über sechs Jahre zu verteilen, die an reale Ergebnisse geknüpft sind.[3]Zentren für Medicare & Medicaid-Dienste, „Informationsblatt zum Modell für den Zugang zu Zell- und Gentherapien”, cms.gov Michigans Vereinbarung mit bluebird bio für Lyfgenia erstattet die Kosten des Medikaments, wenn die Krankenhauseinweisungen nicht zurückgehen, was den Budgetdruck mindert und gleichzeitig die Patientenversorgung sicherstellt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrere Millionen Dollar teure Therapiepreise belasten Kostenträger | -2.70% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwache hämatologische Infrastruktur in Ländern mit niedrigem und mittlerem Einkommen | -1.90% | Subsahara-Afrika und andere einkommensschwache Regionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei unbeabsichtigten Genveränderungen | -1.40% | Global, variiert je nach Regulierungsbehörde | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Skalierbarkeit der Fertigung | -1.03% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrere Millionen Dollar teure Therapiepreise belasten Kostenträger

Die Listenpreise für zugelassene Gentherapien liegen zwischen 2,2 Millionen USD und 3,1 Millionen USD pro Patient – ein Niveau, das viele Budgets nicht ohne Kürzungen bei anderen Leistungen verkraften können. Angesichts solcher Kosten verhängen Kostenträger häufig strenge Deckungskriterien und mehrstufige Genehmigungsverfahren, was den Behandlungsbeginn verzögert, selbst wenn der klinische Bedarf dringend ist. Medicaid trägt einen Großteil der Last, da ein erheblicher Anteil der Sichelzellpatienten auf dieses Programm angewiesen ist, doch die staatlichen Budgets lassen wenig Spielraum für hochpreisige Therapien. Ergebnisbasierte Verträge helfen, aber Krankenhäuser müssen das gesamte Verfahren dennoch im Voraus finanzieren, was die Liquidität belastet und den Aufbau weiterer Behandlungszentren hemmt.

Schwache hämatologische Infrastruktur in Ländern mit niedrigem und mittlerem Einkommen

Viele Länder mit den höchsten Raten an Sichelzellkrankheit und Thalassämie verfügen nicht über ausreichend ausgebildete Hämatologen, moderne Labore oder zertifizierte Infusionseinheiten. Gentherapien erfordern Reinraumhandhabung, Kühlkettenlogistik und eine engmaschige Nachsorge – Kapazitäten, die nur wenige Einrichtungen in diesen Regionen bereitstellen können. Versorgungsengpässe behindern den Zugang zusätzlich, wenn Vektorsendungen oder Apherese-Kits den Zoll nicht schnell passieren können. Diese Lücke zwischen Bedarf und Lieferkapazität vergrößert globale gesundheitliche Ungleichheiten und begrenzt die kommerzielle Reichweite von Therapien der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Störungstyp: Dominanz der Sichelzellkrankheit treibt Marktwachstum

Die Sichelzellkrankheit hielt im Jahr 2025 einen Marktanteil von 37,31 % am Hämoglobinopathie-Markt – ein Niveau, das durch die unmittelbare Förderfähigkeit dieser Patientengruppe für die ersten zugelassenen CRISPR-basierten Heilungstherapien gestützt wird. Neugeborenen-Screening-Mandate in Hocheinkommensländern und große Medicaid-Pools in den Vereinigten Staaten sichern die Nachfragesichtbarkeit. Gleichzeitig zielen von Private-Equity-Unternehmen unterstützte Programme darauf ab, dieses Modell in Lateinamerika und der Karibik zu replizieren. Die β-Thalassämie, die bis 2031 voraussichtlich mit einer CAGR von 16,03 % wachsen wird, profitiert von denselben therapeutischen Plattformen, die an unterschiedliche Globin-Gen-Mutationen angepasst wurden, und Pilotstandorte nehmen bereits erwachsene Patienten auf, bevor sie auf pädiatrische Kohorten ausgeweitet werden. Die Alpha-Thalassämie bleibt klein, ist aber für die Pipeline-Erweiterung attraktiv, da sich die diagnostische Auflösung verbessert.

Marktteilnehmer bauen Konsortien mit regionalen Referenzlaboren auf, um Patienten direkt in klinische Standorte zu triagieren – ein Schritt, der die Überweisungszeiten verkürzt und die Verfahrenskapazität maximiert. Die Zusammenarbeit von Novartis mit der Bill & Melinda Gates Foundation veranschaulicht das weitere Engagement für vereinfachte In-vivo-Bearbeitung für ressourcenarme Umgebungen, was das Unternehmen potenziell als Gateway-Anbieter positioniert, wenn sich Möglichkeiten für große Volumina zu niedrigeren Preisen ergeben.

Nach Produkt: Gentherapie verändert Behandlungsparadigmen

Pharmakologische Wirkstoffe behielten im Jahr 2025 56,84 % der Hämoglobinopathie-Marktgröße, was auf etablierte Leitlinien und die Bequemlichkeit der oralen Dosierung zurückzuführen ist. Hydroxyurea bleibt in vielen nationalen Arzneimittellisten das erstlinige krankheitsmodifizierende Mittel, doch Pay-for-Performance-Verträge verlagern die Aufmerksamkeit hin zu kurativen Interventionen. Dennoch skaliert die Diagnosetechnik mit einer CAGR von 22,05 %, da die Förderfähigkeit für Gentherapien eine Einzelnukleotid-Auflösung der zugrunde liegenden Mutationen erfordert. Zentrallabore setzen Hochdurchsatz-Sequenzierung der nächsten Generation ein, während Regionalkrankenhäuser PCR-basierte Panels einführen, die im Rahmen des Rahmens zur Verbesserung klinischer Laboratorien validiert wurden. KI-gestützte Interpretationssoftware liefert nun innerhalb von Stunden Mutationsberichte, was den Zeitraum von der Diagnose bis zur Behandlung verkürzt und einen sich selbst verstärkenden Nachfragezyklus für Tests und Therapien schafft.

Die Knochenmarktransplantation bleibt eine Option für Fälle mit passenden Geschwistern. Sie ist jedoch durch die Verfügbarkeit von Spendern und das Risikoprofil der Transplantat-gegen-Wirt-Reaktion eingeschränkt, was das Interesse an autologen editierten Stammzellregimen weckt. Unterstützende Bluttransfusionen und Eisenchelationsprotokoll dienen als Übergangspflegepfade, die die Patientengesundheit erhalten, bis definitive Therapien durchführbar sind. Point-of-Care-Schnelltests, häufig mit Smartphone verbunden, richten sich an ländliche Kliniken und kommunale Screening-Veranstaltungen und erhöhen die diagnostische Durchdringung in Gebieten mit minimaler Laborinfrastruktur. Die Hochleistungsflüssigkeitschromatographie bleibt eine ergänzende Methode zur quantitativen Hämoglobin-Subtypisierung und stellt sicher, dass Kliniker genetische Befunde mit funktionalen Daten bestätigen können.

Nach Endnutzer: Fachzentren treiben die fortgeschrittene Versorgung voran

Krankenhäuser machten im Jahr 2025 45,88 % der Hämoglobinopathie-Marktgröße aus, da akute Schmerzkrisen und Transfusionsmanagement nach wie vor viele Patientenwege prägen. Dennoch verzeichnen Fachkliniken und Transfusionszentren mit einer CAGR von 19,35 % das schnellste Wachstum, da Kostenträger auf akkreditierte Einrichtungen für hochpreisige Gentherapie-Infusionen bestehen. Vertex autorisierte innerhalb von zwölf Monaten nach der Zulassung von Casgevy rund 75 globale Zentren – ein Modell, das bluebird bio und aufkommende Wettbewerber replizieren. Diagnostiklabore fungieren sowohl als Überweisungszentren als auch als langfristige Überwachungspartner, insbesondere im Rahmen von sechsjährigen Ergebnisverfolgungsklauseln in Medicaid-Vereinbarungen.

Akademische Institute erfüllen zwei Rollen: Sie beherbergen erstmalige Humanstudien für Bearbeitungstechniken der nächsten Generation und bilden die hämatologische Belegschaft aus, die notwendig ist, um mit den steigenden globalen Verfahrensvolumina Schritt zu halten. Die duale Forschungs- und Klinikfunktion ermöglicht eine schnelle Übertragung neuer Protokolle in die kommerzielle Praxis und befeuert das Wachstum des Hämoglobinopathie-Marktes weiter.

Geografische Analyse

Nordamerikas Umsatzanteil von 29,84 % im Jahr 2025 spiegelt die robuste Medicaid-Abdeckung für die Sichelzellkrankheit, die Konzentration zertifizierter Gentherapiezentren und ein gut etabliertes philanthropisches Ökosystem wider, das Reise- und Unterkunftskosten für förderfähige Patienten subventioniert. Die Bundesunterstützung durch das Modell für den Zugang zu Zell- und Gentherapien senkt das Kostenträgerrisiko und ermutigt weitere Bundesstaaten, ergebnisbasierte Verträge zu unterzeichnen, wodurch die behandelte Bevölkerung vergrößert wird.

Europa folgt mit einer stetigen Einführung, unterstützt durch den bedingten Zulassungsweg der Europäischen Arzneimittel-Agentur, der einen früheren Markteintritt für Ex-vivo-Genadditionstherapien ermöglichte. Haushaltsdisziplin dämpft die Verfahrenszahlen, doch länderübergreifende Ausschreibungsrahmen geben Herstellern Einblick in Volumenverpflichtungen. Bemerkenswert ist, dass vier nationale Gesundheitsdienste Rentenzahlungen erproben, bei denen Budgets im Laufe der Zeit erstattet werden – in Anlehnung an das US-amerikanische Modell zur Bewältigung von Listenpreisen.

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 17,28 %. Indien und China zusammen machen den Großteil der regionalen Nachfrage aus, bedingt durch eine hohe Geburtsprävalenz, staatlich finanziertes Neugeborenen-Screening und die wachsende Bereitschaft der aufstrebenden Mittelschicht, für Premiumversorgung selbst zu zahlen. Öffentlich-private Partnerschaften wandeln Tertiärkrankenhäuser in spezialisierte Bearbeitungszentren um und sichern die künftige Skalierung. Südostasiatische Nationen führen ebenfalls KI-gestütztes Trägerstatus-Screening ein, um die Familienplanung zu informieren und den Einzugsbereich für den Hämoglobinopathie-Markt zu vergrößern.

Der Nahe Osten und Afrika weisen die höchste Krankheitsprävalenz, aber die geringste Verfahrensdurchdringung auf. Chancen bestehen für modulare Reinraumeinheiten und mobile Apherese-Einheiten, die veraltete Infrastrukturbeschränkungen überspringen können. Brasilien verankert das südamerikanische Wachstum mit einem einheitlichen Hämoglobinopathie-Register und einem schnell wachsenden Transplantationsnetzwerk, was auf eine steigende regionale Nachfrage hindeutet, wenn regulatorische Zulassungen ausgeweitet werden.

Wettbewerbslandschaft

Vertex Pharmaceuticals genießt durch die erste CRISPR-Cas9-Zulassung eine führende Sichtbarkeit, ergänzt durch eine Co-Entwicklungsvereinbarung mit CRISPR Therapeutics, die Risiken und Fertigungsaufwand verteilt. Novartis verfügt über ein starkes pharmakologisches Franchise und entwickelt In-vivo-Bearbeitungsassets, um sich gegen eine Verdrängung durch Ex-vivo-Therapien abzusichern. Pfizer nutzt eine breite hämatologische Vertriebsmannschaft, um die Nachfrage nach Hydroxyurea und Voxelotor aufrechtzuerhalten.

Bluebird Bio, nun unter der Kontrolle von Carlyle und SK Capital, bietet zwei kommerzielle Genadditionstherapien und eine Pipeline lentiviraler Weiterentwicklungen an. Die Unterstützung durch Private Equity beschleunigt den Umbau von Anlagen für die Suspensionskultur, senkt die Herstellungskosten und positioniert das Unternehmen für eine Volumenerweiterung im Rahmen wertbasierter Verträge. Kleinere Innovatoren wie Graphite Bio und Beam Therapeutics verfolgen Basisbearbeitungsansätze, die ein reduziertes Off-Target-Risiko versprechen, obwohl sich die kommerziellen Zeitpläne über 2027 hinaus erstrecken.

Strategische Schritte konzentrieren sich auf Versorgungssicherheit und Kostenträgerausrichtung. Vertex' langfristiger Liefervertrag mit Lonza sichert die Vektorkapazität für den erwarteten Skalierungsausbau. Bluebird Bio schloss bundesstaatsspezifische ergebnisbasierte Vereinbarungen ab, die Kosten erstatten, wenn die Krankenhauseinweisungsraten vordefinierte Schwellenwerte nicht unterschreiten. Novartis arbeitet mit Forschern der Gates Foundation zusammen, um vereinfachte einmalige In-vivo-Bearbeitungen für hochbelastete, einkommensschwache Märkte zu entwickeln – ein Programm, das neue Volumensegmente erschließen und Preissensitivitätsbedenken abschwächen könnte.

Technologieeinführungstrends begünstigen CRISPR-Plattformen aufgrund ihres modularen Designs und der Reproduzierbarkeit der Fertigung. Da sich die Nachsorgedaten häufen, wird erwartet, dass bestehende Zulassungsinhaber Anträge auf Erweiterung auf pädiatrische Kohorten stellen werden, was ihre Wettbewerbspositionen im Hämoglobinopathie-Markt weiter festigt.

Führende Unternehmen der Hämoglobinopathie-Branche

Pfizer Inc.

Bluebird Bio

Vertex Pharmaceuticals

Bristol Myers Squibb

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CRISPR Therapeutics skizzierte seine strategischen Prioritäten und erwarteten Meilensteine für 2026 und bekräftigte seinen Fokus auf die Weiterentwicklung transformativer genbasierter Medikamente für schwere Erkrankungen.

- Januar 2025: bluebird bio gab eine endgültige Vereinbarung zur Übernahme durch Carlyle und SK Capital für 3,00 USD je Aktie zuzüglich bedingter Wertrechte bekannt, die Kapital zur Skalierung der kommerziellen Bereitstellung von Gentherapien bereitstellt.

- Januar 2025: bluebird bio bestätigte die Teilnahme am CMS-Modell für den Zugang zu Zell- und Gentherapien und bietet ergebnisbasierte Vereinbarungen für LYFGENIA über staatliche Medicaid-Behörden an, wobei mehr als die Hälfte der US-Bundesstaaten die Abdeckung bestätigt hat.

Umfang des globalen Hämoglobinopathie-Marktberichts

Der Hämoglobinopathie-Markt bezieht sich auf das globale Branchenökosystem, das die Diagnose, Behandlung und das Management von erblichen Bluterkrankungen umfasst, die durch strukturelle Anomalien oder eine verminderte Produktion von Hämoglobin verursacht werden. Zu diesen Erkrankungen gehören die Sichelzellkrankheit, Beta-Thalassämie, Alpha-Thalassämie und andere seltene Hämoglobin-Varianten.

Der Hämoglobinopathie-Marktbericht ist nach Störungstyp, Produkt, Endnutzer und Geografie segmentiert. Nach Störungstyp ist der Markt in Sichelzellkrankheit, Beta-Thalassämie, Alpha-Thalassämie und andere Hb-Varianten segmentiert. Nach Produkt ist der Markt in Therapietyp (pharmakologische Wirkstoffe, Gentherapie, Knochenmark-/Stammzelltransplantation, Bluttransfusion & Eisenchelation) und Diagnosetechnik (Hämoglobin-Elektrophorese, Hochleistungsflüssigkeitschromatographie (HPLC), molekulargenetische Testung (PCR / NGS), Point-of-Care-Schnelltests, sonstige) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Diagnostiklabore sowie akademische und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Sichelzellkrankheit |

| Beta-Thalassämie |

| Alpha-Thalassämie |

| Andere Hb-Varianten (Hb C, Hb E usw.) |

| Therapietyp | Pharmakologische Wirkstoffe |

| Gentherapie | |

| Knochenmark-/Stammzelltransplantation | |

| Bluttransfusion & Eisenchelation | |

| Diagnosetechnik | Hämoglobin-Elektrophorese |

| Hochleistungsflüssigkeitschromatographie (HPLC) | |

| Molekulargenetische Testung (PCR / NGS) | |

| Point-of-Care-Schnelltests | |

| Sonstige |

| Krankenhäuser |

| Fachkliniken und Transfusionszentren |

| Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Störungstyp | Sichelzellkrankheit | |

| Beta-Thalassämie | ||

| Alpha-Thalassämie | ||

| Andere Hb-Varianten (Hb C, Hb E usw.) | ||

| Nach Produkt | Therapietyp | Pharmakologische Wirkstoffe |

| Gentherapie | ||

| Knochenmark-/Stammzelltransplantation | ||

| Bluttransfusion & Eisenchelation | ||

| Diagnosetechnik | Hämoglobin-Elektrophorese | |

| Hochleistungsflüssigkeitschromatographie (HPLC) | ||

| Molekulargenetische Testung (PCR / NGS) | ||

| Point-of-Care-Schnelltests | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken und Transfusionszentren | ||

| Diagnostiklabore | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hämoglobinopathie-Markt derzeit?

Die Größe des Hämoglobinopathie-Marktes erreichte im Jahr 2026 einen Wert von 10,21 Milliarden USD und soll bis 2031 einen Wert von 20,73 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Das Diagnosesegment expandiert bis 2031 mit einer CAGR von 22,05 %, angetrieben durch einmalige CRISPR-basierte Heilungen, die regulatorische Zulassungen und Kostenträgerakzeptanz erlangen.

Wie groß ist der Teilmarkt für die Sichelzellkrankheit?

Die Sichelzellkrankheit hielt im Jahr 2025 einen Marktanteil von 37,31 % am Hämoglobinopathie-Markt und ist damit das größte einzelne Störungssegment.

Warum gilt der Asien-Pazifik-Raum als die attraktivste Wachstumsregion?

Der Asien-Pazifik-Raum verzeichnet bis 2031 eine CAGR von 17,28 %, bedingt durch eine hohe Krankheitsprävalenz, staatlich finanziertes Neugeborenen-Screening und den raschen Ausbau der molekularen Diagnosekapazitäten.

Was sind die wesentlichen Hindernisse, die eine breitere Einführung der Gentherapie einschränken?

Vorabbehandlungspreise von über 2 Millionen USD, begrenzte Fachzentren in einkommensschwachen Ländern und die anhaltende regulatorische Überprüfung unbeabsichtigter Genveränderungen bleiben wesentliche Einschränkungen.

Seite zuletzt aktualisiert am: