Marktgröße und Marktanteil für Diabetische Nephropathie-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

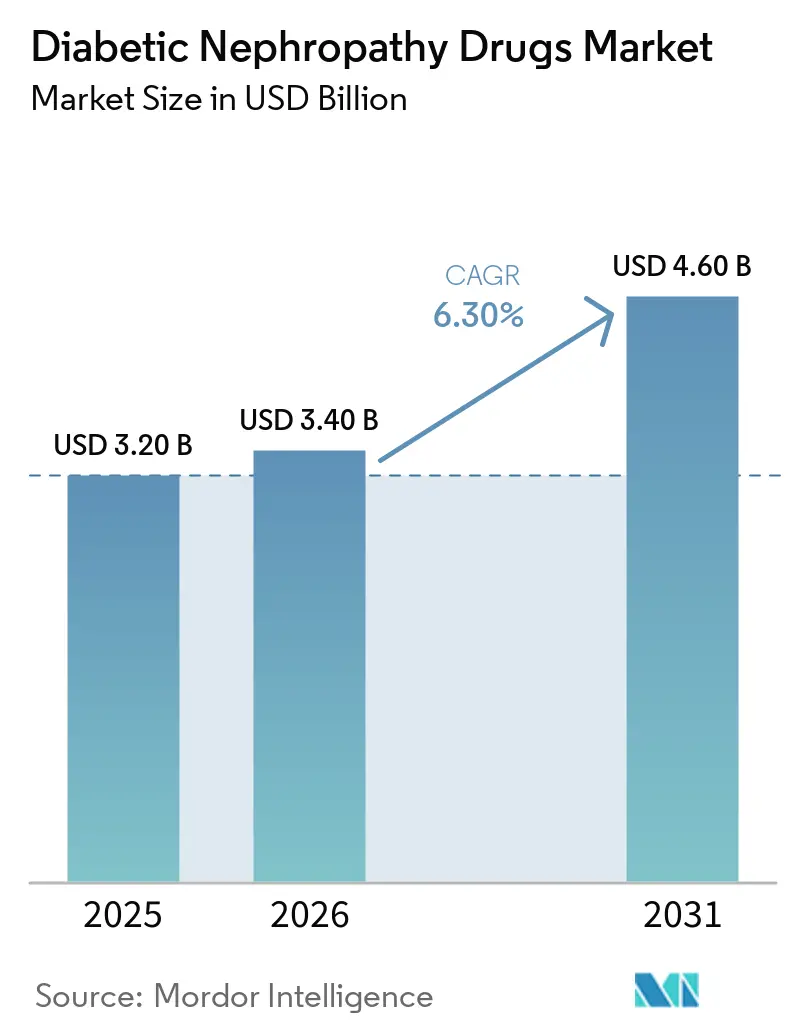

| Marktgröße (2026) | 3.40 Milliarden US-Dollar |

| Marktgröße (2031) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetische Nephropathie-Medikamente von Mordor Intelligence

Die Marktgröße für Diabetische Nephropathie-Medikamente wird für 2025 auf 3,20 Milliarden USD, für 2026 auf 3,40 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,60 Milliarden USD erreichen, mit einer CAGR von 6,30 % von 2026 bis 2031.

Die erhöhte klinische Dringlichkeit, bedingt durch die Tatsache, dass die diabetische Nierenerkrankung 40 % der Menschen mit Diabetes betrifft, bildet die Grundlage für die Expansion des Marktes für Diabetische Nephropathie-Medikamente. Die Verlagerung hin zur Kombinationstherapie, veranschaulicht durch duale Finerenon-Empagliflozin-Regime, definiert Behandlungsstandards neu. Der regulatorische Schwung, der durch die beschleunigten Zulassungen der FDA für neuartige Wirkmechanismen verdeutlicht wird, verkürzt den Innovationszyklus. Die Einführung von Natrium-Glukose-Cotransporter-2 (SGLT2)-Hemmern in Verbindung mit Anreizen für wertbasierte Versorgung erweitert den Patientenzugang. Regional verzeichnet Asien-Pazifik die stärkste Wachstumskurve, während Nordamerika durch etablierte Erstattungsstrukturen und frühe Technologieübernahme die Führungsposition beibehält.

Wichtigste Erkenntnisse des Berichts

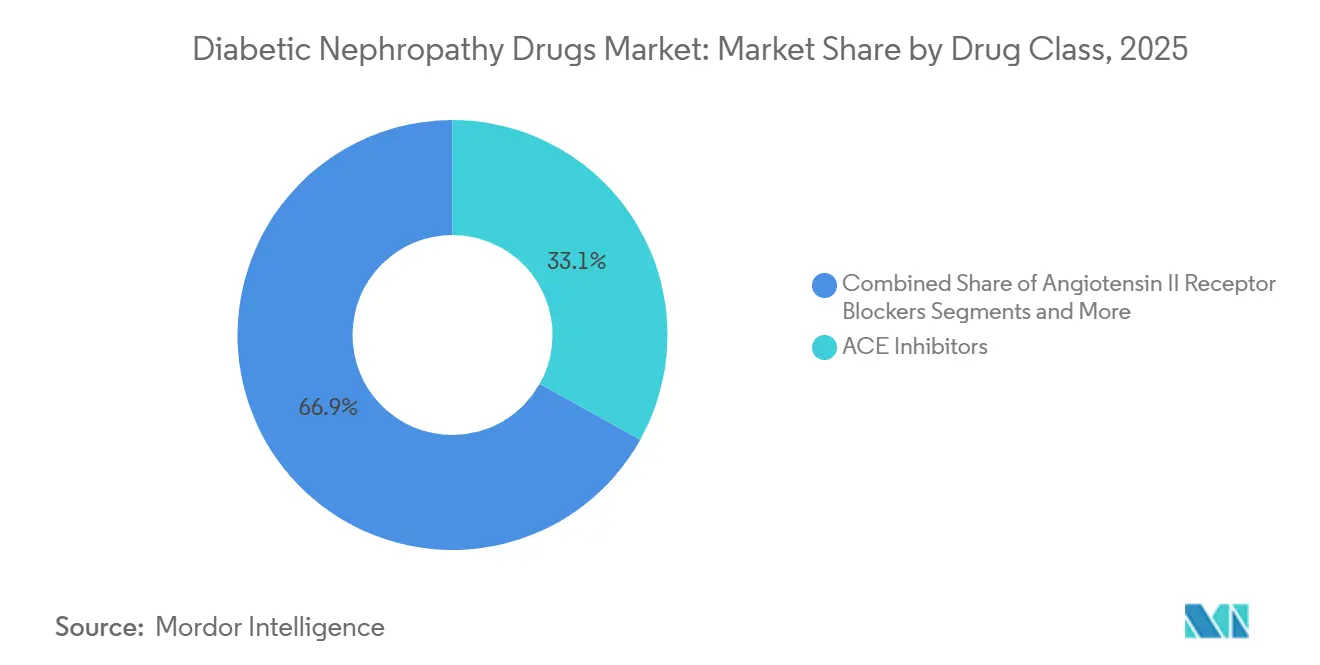

- Nach Wirkstoffklasse führten ACE-Hemmer mit einem Marktanteil von 33,1 % am Markt für Diabetische Nephropathie-Medikamente im Jahr 2025, während SGLT2-Hemmer voraussichtlich bis 2031 mit einer CAGR von 12,5 % wachsen werden.

- Nach Diabetestyp entfiel im Jahr 2025 ein Anteil von 78,6 % der Marktgröße für Diabetische Nephropathie-Medikamente auf Typ-2-Diabetes, während Typ-1-Diabetes bis 2031 die schnellste CAGR von 9,6 % verzeichnen dürfte.

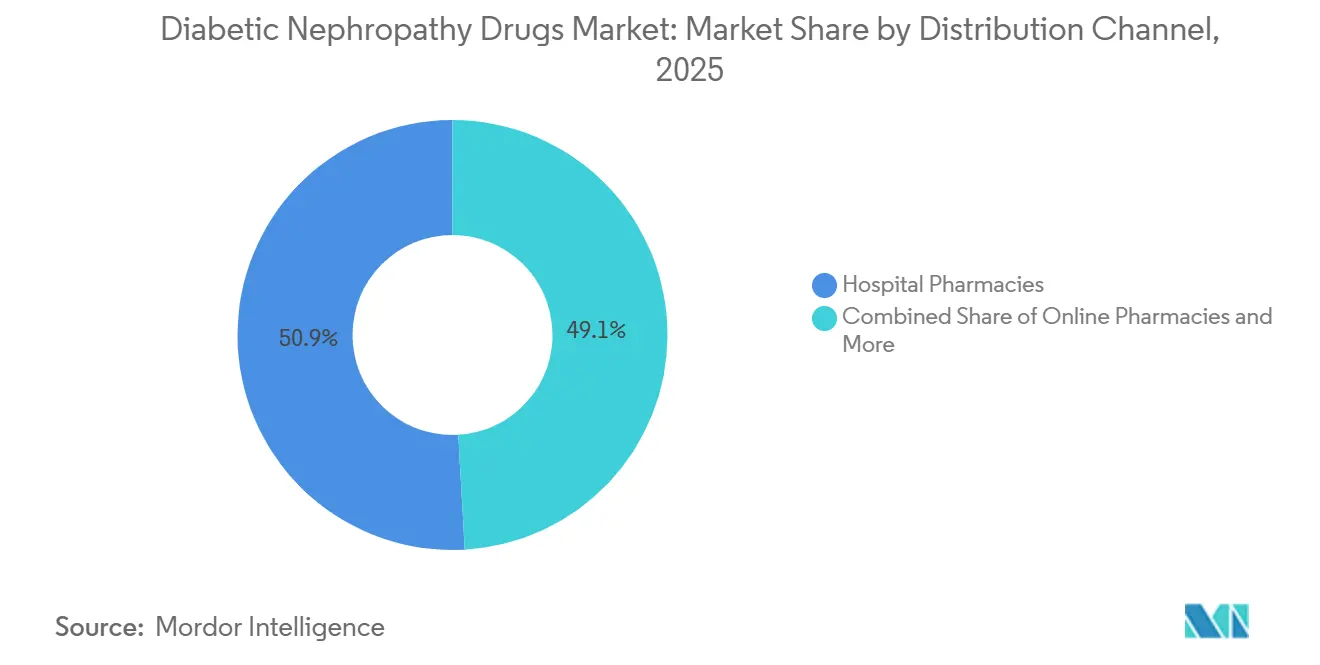

- Nach Vertriebskanal dominierten Krankenhausapotheken im Jahr 2025 mit einem Umsatzanteil von 50,9 %; Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 14,2 % wachsen.

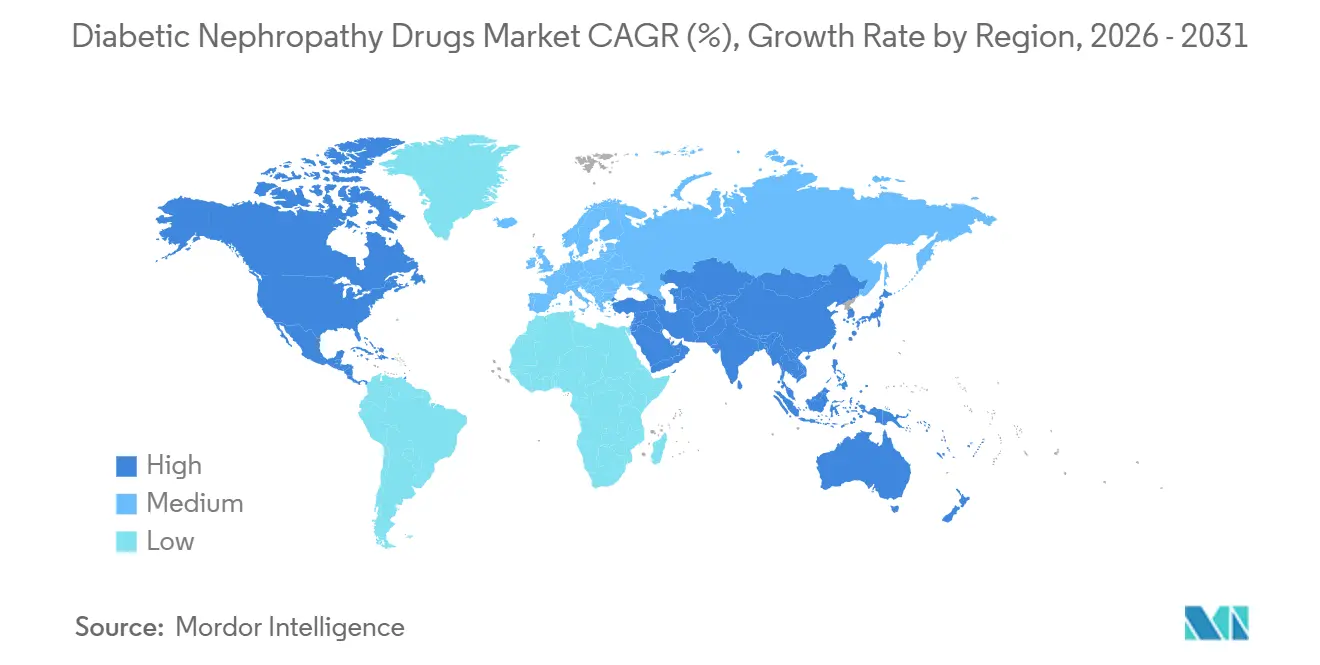

- Nach Geografie entfielen im Jahr 2025 37,4 % der Marktgröße für Diabetische Nephropathie-Medikamente auf Nordamerika; für Asien-Pazifik wird zwischen 2026 und 2031 eine CAGR von 9,3 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Diabetische Nephropathie-Medikamente

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Diabetesprävalenz und alternde Bevölkerung | 1.80% | Global, mit höchster Auswirkung in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Klinische Einführung von SGLT2-Hemmern nach den CREDENCE- und EMPA-REG-Studien | 1.50% | Nordamerika und Europa führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leitlinienverschiebung hin zu früher RAS-Blockade-Intensivierung | 0.90% | Global, mit schnellerer Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-basierte Urinbiomarker-Panels zur präventiven Therapie | 0.70% | Zunächst Nordamerika und Europa, dann globale Skalierung | Langfristig (≥ 4 Jahre) |

| Wertbasierte Nierenpflege-Zahlungspakete in entwickelten Ländern | 0.60% | Primär Nordamerika, mit EU-Pilotprogrammen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Kombinationstherapiestrategien | 0.80% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und alternde Bevölkerung

Die zunehmende Diabetesprävalenz, insbesondere der für Asien bis 2045 prognostizierte Anstieg von 68 % bei Typ-2-Diabetes, vergrößert die adressierbare Basis für den Markt für Diabetische Nephropathie-Medikamente.[1]R. Hamid, "Prognostizierter Anstieg der Typ-2-Diabetes-Prävalenz in Asien um 68 % bis 2045," Journal of Diabetology, jdiabetol.com Genetische Anfälligkeit bei niedrigeren Body-Mass-Indizes beschleunigt Nierenkomplikationen und veranlasst frühere Screening-Programme, die auf Biomarker wie NGAL und KIM-1 angewiesen sind. Die Alterung übt zusätzlichen Druck aus, da natürliche Rückgänge der Nierenfunktion den Übergang von Mikroalbuminurie zu manifester Nephropathie beschleunigen. Gesundheitssysteme führen bevölkerungsweite Screenings zusammen mit Präventionskampagnen ein. Diese miteinander verflochtenen demografischen Drücke dürften das langfristige Wachstum des Marktes für Diabetische Nephropathie-Medikamente aufrechterhalten.

Klinische Einführung von SGLT2-Hemmern nach den CREDENCE- und EMPA-REG-Studien

Wegweisende Studien wie CREDENCE und EMPA-REG zeigten einen renalen und kardiovaskulären Schutz unabhängig von der Blutzuckerkontrolle und trieben Leitlinienaktualisierungen voran, die SGLT2-Hemmer in den Erstlinienstatus erheben. Reale Belege deuten auf eine um 45 % niedrigere Krankenhaussterblichkeit bei kontinuierlichen SGLT2-Hemmer-Anwendern während stationärer Aufenthalte hin.[2]Claire Jackson, "Fortgesetzte Anwendung von SGLT2-Hemmern senkt die Krankenhaussterblichkeit bei Diabetes um 45 %," Diabetes Care, care.diabetesjournals.org Die jüngste US-Zulassung von Sotagliflozin bei Herzinsuffizienz bei chronischer Nierenerkrankung erweitert die Anwendbarkeit. Einführungslücken bestehen weiterhin, da nur eine Minderheit der geeigneten Patienten diese Wirkstoffe verschrieben bekommt, was Wachstumspotenzial für den Markt für Diabetische Nephropathie-Medikamente lässt. Die wachsende Anerkennung der Gesamtversorgungskosteneinsparungen durch Kostenträger dürfte die Einführung beschleunigen.

Leitlinienverschiebung hin zu früher RAS-Blockade-Intensivierung

Die Asiatisch-Pazifische Gesellschaft für Nephrologie empfiehlt nun die sofortige Einleitung von ACE-Hemmern oder ARBs bei hypertensiven Diabetespatienten. Diese Verlagerung vom glukosezentrierten Management zur Proteinurie-Unterdrückung unterstreicht die sich entwickelnde Evidenzbasis. Kombinationsstrategien verbreiten sich, indem ACE-Hemmer mit SGLT2-Hemmern und Mineralokortikoid-Rezeptorantagonisten (MRAs) wie Finerenon kombiniert werden, um Fibrosewege anzusprechen.[3]Y. Chen, "Epidemiologie der diabetischen Nierenerkrankung in China," Frontiers in Endocrinology, frontiersin.org Klinische Daten deuten darauf hin, dass eine Dreifachtherapie möglicherweise eine Obergrenze des inkrementellen Nutzens erreicht, was die Forschung in Richtung Endothelin-Rezeptorantagonisten und Komplementinhibitoren lenkt. Standardisierte RAS-fokussierte Behandlungspfade stärken eine konsistente Verschreibungspraxis und unterstützen eine vorhersehbare Expansion des Marktes für Diabetische Nephropathie-Medikamente.

KI-basierte Urinbiomarker-Panels zur präventiven Therapie

Algorithmen des maschinellen Lernens, die Genomik, Proteomik und Metabolomik kombinieren, übertreffen kreatininbasierte Methoden bei der Vorhersage von Verläufen chronischer Nierenerkrankungen. Die Integration mit Telemedizin ermöglicht eine kontinuierliche ambulante Überwachung und algorithmusgesteuerte Warnmeldungen. Aufkommende Urinpanels – Transferrin, Typ-IV-Kollagen und α1-Mikroglobulin – erkennen tubuläre Schäden vor manifester Albuminurie und bieten einen längeren therapeutischen Spielraum. Eine frühere Identifizierung stimmt mit präziser Dosierung überein und reduziert das Progressionsrisiko, was wertbasierte Argumente für Kostenträger stärkt. Skalierbare KI-Diagnostik wird somit die Nachfrage im Markt für Diabetische Nephropathie-Medikamente stärken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Listenpreis neuartiger Wirkstoffe (z. B. Finerenon) | -1.20% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Endpunkte zur Nierensicherheit, die Zulassungen verlängern | -0.80% | Globale Regulierungsmärkte, insbesondere USA und EU | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein für Nephropathie in Ländern mit niedrigem und mittlerem Einkommen | -0.60% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung von Risikokapital hin zu Multi-Organ-Stoffwechselmedikamenten | -0.40% | Primär Nordamerika und Europa, mit Auswirkungen auf die F&E-Finanzierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Listenpreis neuartiger Wirkstoffe (z. B. Finerenon)

Bei etwa 19 USD täglich überschreitet Finerenon die Erschwinglichkeitsschwellen, insbesondere in budgetbegrenzten Gesundheitssystemen. Versicherer verhängen Stufentherapieprotokolle, die den Weg zur optimalen Versorgung verlängern und die Einführungsgeschwindigkeit dämpfen. Eine lebenslange Therapie vergrößert die kumulativen Ausgaben im Vergleich zu akuten Indikationen. US-Preisverhandlungen im Rahmen von Medicare ab 2026 werden ältere Diabetesmedikamente stark rabattieren, doch neuartige Wirkstoffe bleiben von diesen Vereinbarungen ausgeschlossen, was den Kostendruck aufrechterhält. Wenn Kombinationsregime mehrere Premium-Wirkstoffe kombinieren, verstärken sich die Erschwinglichkeitsbarrieren und dämpfen das kurzfristige Wachstum des Marktes für Diabetische Nephropathie-Medikamente.

Strenge regulatorische Endpunkte zur Nierensicherheit, die Zulassungen verlängern

Die Wachsamkeit nach Nephrotoxizitätsvorfällen hat Regulierungsbehörden dazu veranlasst, auf harte Endpunkte wie einen anhaltenden eGFR-Rückgang zu bestehen, was längere und größere Studien erfordert. Die beschleunigte Zulassung von Atrasentan, die von Bestätigungsstudien über die Proteinuriereduktion hinaus abhängig ist, veranschaulicht diese Hürde. Studiendesigns müssen heterogene Progressionsraten und kardiovaskuläre Komorbiditäten berücksichtigen, was die F&E-Kosten erhöht. Jüngste Misserfolge wie Monlunabant unterstreichen die Schwierigkeit, strenge zusammengesetzte Endpunkte in heterogenen Populationen zu erreichen. Verlängerte Zeitrahmen verlangsamen den Markteintritt innovativer Klassen und dämpfen das Wachstum des Marktes für Diabetische Nephropathie-Medikamente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: SGLT2-Hemmer gestalten Behandlungsparadigmen neu

ACE-Hemmer behielten im Jahr 2025 den größten Marktanteil von 33,1 % am Markt für Diabetische Nephropathie-Medikamente. SGLT2-Hemmer dominieren jedoch das Wachstum mit einer CAGR von 12,5 % bis 2031, gestützt durch Zulassungen, die sich nun auf nicht-diabetische chronische Nierenerkrankungen und Herzinsuffizienz-Kohorten erstrecken. ARBs bieten Erstlinienalternativen, wenn ACE-Hemmer kontraindiziert sind. MRAs wie Finerenon bekämpfen Restentzündungen und Fibrose und gewinnen bei proteinurischen Patienten, die auf eine RAS-Blockade nicht ansprechen, an Bedeutung. Diuretika behalten eine Rolle im Flüssigkeitsmanagement, während GLP-1-Rezeptoragonisten und DPP-4-Hemmer aufgrund ihrer ergänzenden renalen Wirkungen eine aufkommende „Sonstige”-Nische besetzen.

Klinische Daten aus der CONFIDENCE-Studie zeigten, dass eine duale Finerenon-Empagliflozin-Therapie die Monotherapie übertrifft, was einen Wandel von der Einzelwirkstoffdominanz hin zur regimbasierten Versorgung ankündigt. Darüber hinaus wird die Marktgröße für Diabetische Nephropathie-Medikamente für kombinationsorientierte Ansätze voraussichtlich steigen, da Endothelin-Rezeptorantagonisten und Komplementinhibitoren wie Atrasentan und Iptacopan beschleunigte Zulassungen erhalten. Die wachsende klinische Vertrautheit mit Mehrwirkstoffprotokollen stärkt die Aufnahme in Arzneimittellisten und unterstützt Einführungskurven.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Diabetestyp: Präzisionsmedizin bei Typ-1-Diabetes treibt Wachstum

Typ-2-Diabetes trug im Jahr 2025 78,6 % zur Marktgröße für Diabetische Nephropathie-Medikamente bei, was sein globales epidemiologisches Gewicht widerspiegelt. Umfangreiche Protokolle, die ACE-Hemmer, SGLT2-Hemmer und MRAs einbeziehen, unterstützen vorhersehbare Umsatzflüsse in dieser großen Kohorte. Präzisionsmedizin-Initiativen rücken jedoch die Typ-1-Diabetes-Nephropathie in den Fokus, die, obwohl volumenmäßig kleiner, bis 2031 voraussichtlich mit einer CAGR von 9,6 % wachsen wird.

Das Nationale Institut für Diabetes und Verdauungs- und Nierenerkrankungen stellte 1,3 Millionen USD bereit, um Typ-1-spezifische therapeutische Ziele im Rahmen des Kidney Precision Medicine Project zu verfeinern. Ein jüngeres Erkrankungsalter und eine längere Krankheitsdauer schaffen charakteristische Entzündungswege, die maßgeschneiderte Regime erfordern. Frühe Belege deuten darauf hin, dass Finerenon außerhalb der Zulassung bei Typ-1-Fällen einen proteinurischen Nutzen bietet, was zusätzlichen Schwung verleiht. Insgesamt verstärken spezialisierte Protokolle und dedizierte Finanzierungskanäle das Wachstum des Marktes für Diabetische Nephropathie-Medikamente im Typ-1-Segment.

Nach Vertriebskanal: Digitale Gesundheit beschleunigt Online-Wachstum

Krankenhausapotheken beherrschten im Jahr 2025 50,9 % des Marktanteils für Diabetische Nephropathie-Medikamente, was die Komplexität der Dosistitration, der Laborüberwachung und des Komorbiditätsmanagements widerspiegelt. Einzelhandelsapotheken bieten zugängliche Nachfüllungen für stabile Patienten, stoßen jedoch bei hochpreisigen Therapien, die eine engmaschige Nachsorge erfordern, an Grenzen. Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen, angetrieben durch die Integration von Telemedizin, die die Rezeptlieferung mit der Fernpatientenüberwachung bündelt.

Smartphone-basierte Plattformen erfassen Blutdruck-, Glukose- und Symptomdaten und speisen Dashboards, die von Klinikern überprüft werden, die zeitnahe Therapieanpassungen vornehmen. KI-gesteuerte Adhärenz-Erinnerungen reduzieren nachweislich das Hospitalisierungsrisiko und stärken die Attraktivität des Online-Kanals für Kostenträger, die wertbasierte Ergebnisse anstreben. Trotz temperatursensitiver Biologika, die eine Kühlkettenlogistik erfordern, verbessert die technologiegestützte Rückverfolgbarkeit die Zuverlässigkeit. Diese Fortschritte positionieren den Online-Vertrieb als wichtigen Kanal im Markt für Diabetische Nephropathie-Medikamente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 37,4 % am Markt für Diabetische Nephropathie-Medikamente, gestützt durch ausgereifte Versicherungsrahmen, umfangreiche klinische Studiennetzwerke und die rasche Einführung von First-in-Class-Therapien. Das Kidney Care Choices-Modell von Medicare setzt Anreize für das Frühstadienmanagement und steigert das Verschreibungsvolumen. Bevorstehende Rabatte von 68 % im Rahmen von Teil D auf ältere Diabetesmedikamente werden Einsparungen in Richtung neuartiger nephroprotektiver Wirkstoffe umlenken und die Nachfrage weiter stärken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,3 % bis 2031. Die Prävalenz von Mikroalbuminurie (39,8 %) und Makroalbuminurie (18,8 %) bei asiatischen Typ-2-Diabetes-Patienten unterstreicht den öffentlichen Gesundheitsnotstand. Regierungen finanzieren Früh-Screenings, während sich erweiternde Versicherungspools Türen für hochwertige Therapien öffnen.

Europa hält durch universelle Gesundheitsversorgung und strukturierte Bewertungen von Gesundheitstechnologien ein solides Volumen aufrecht. Die Zulassungen der Europäischen Arzneimittel-Agentur für Finerenon und Atrasentan veranschaulichen die ausgewogene Haltung der Regulierungsbehörden gegenüber Innovation und Sicherheit. Unterdessen zeigen der Nahe Osten, Afrika und Südamerika aufstrebendes Potenzial inmitten steigender Diabetesinzidenz und schrittweiser Erstattungsreformen, obwohl die Preissensibilität die kurzfristige Einführung dämpfen kann. Zusammen prägen regionale Dynamiken ein diversifiziertes Nachfrageprofil für den Markt für Diabetische Nephropathie-Medikamente.

Wettbewerbslandschaft

Der Markt für Diabetische Nephropathie-Medikamente ist mäßig konsolidiert, wobei globale Großunternehmen Multi-Mechanismus-Portfolios nutzen. AstraZeneca treibt die Einführung von Dapagliflozin in renalen und Herzinsuffizienz-Bereichen voran, während Bayer Finerenon als Eckpfeiler der antifibrotischen Therapie positioniert. Die Allianz zwischen Boehringer Ingelheim und Eli Lilly hält den Schwung von Empagliflozin durch gemeinsames Marketing aufrecht. Die Pipeline-Aktivität ist lebhaft, hervorgehoben durch AstraZenecas Phase-III-Studie zu Baxdrostat-Dapagliflozin, die auf resistente Hypertonie bei chronischer Nierenerkrankung abzielt.

Fusionen und Übernahmen bleiben ein strategischer Hebel: Biogens Kauf von Human Immunology Biosciences für 1,15 Milliarden USD sicherte Felzartamab, einen Anti-CD38-monoklonalen Antikörper mit Breakthrough-Therapy-Status für Nierenindikationen. Beschleunigte FDA-Zulassungen für Endothelin-Rezeptorantagonisten und Komplementinhibitoren wie Atrasentan und Iptacopan haben Umsatzmöglichkeiten für Unternehmen wie Novartis eröffnet. Die Wettbewerbsdifferenzierung ist zunehmend an digitale Gesundheitszusätze und KI-Diagnostik geknüpft, die reale Ergebnisse für Kostenträgerverhandlungen stärken.

Innovationen in weißen Flecken zielen auf Präzisionsmedizin für Typ-1-Diabetes-Nephropathie, digitale Adhärenz-Tools und neuartige Entzündungswege ab. Strategische Kooperationen, wie im Lilly-Boehringer-Modell zu sehen, erleichtern gemeinsame F&E-Kosten und kombinierte Vertriebsteams. Insgesamt stärken diese Manöver die Wachstumstrajektorie des Marktes für Diabetische Nephropathie-Medikamente und intensivieren gleichzeitig den Wettbewerb zwischen etablierten Akteuren und Neueinsteigern.

Marktführer der Branche für Diabetische Nephropathie-Medikamente

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das New England Journal of Medicine veröffentlichte Daten der CONFIDENCE-Studie, die überlegene renale Ergebnisse mit Finerenon plus Empagliflozin im Vergleich zur Monotherapie zeigen.

- Mai 2025: Biogen stimmte der Übernahme von Human Immunology Biosciences für 1,15 Milliarden USD zu und fügte Felzartamab seiner renalen Pipeline hinzu.

- April 2025: Die FDA erteilte Vanrafia (Atrasentan) eine beschleunigte Zulassung zur Proteinuriereduktion bei primärer IgA-Nephropathie.

Umfang des globalen Berichts über den Markt für Diabetische Nephropathie-Medikamente

Gemäß dem Umfang des Berichts sind Diabetische Nephropathie-Medikamente Arzneimittel, die zur Behandlung von durch Diabetes verursachten Nierenerkrankungen eingesetzt werden, indem sie deren Progression verlangsamen, Proteinurie (Albumin im Urin) reduzieren und Blutzucker sowie Blutdruck regulieren. Zu den wichtigsten Typen gehören ACE-Hemmer, ARBs, SGLT2-Hemmer, GLP-1-Rezeptoragonisten und Finerenon (ein Mineralokortikoid-Rezeptorantagonist).

| ACE-Hemmer |

| Angiotensin-II-Rezeptorblocker (ARBs) |

| SGLT2-Hemmer |

| Mineralokortikoid-Rezeptorantagonisten (MRAs) |

| Diuretika |

| Sonstige (GLP-1-Rezeptoragonisten, DPP-4 usw.) |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzel-/Gemeinschaftsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | ACE-Hemmer | |

| Angiotensin-II-Rezeptorblocker (ARBs) | ||

| SGLT2-Hemmer | ||

| Mineralokortikoid-Rezeptorantagonisten (MRAs) | ||

| Diuretika | ||

| Sonstige (GLP-1-Rezeptoragonisten, DPP-4 usw.) | ||

| Nach Diabetestyp | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel-/Gemeinschaftsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Diabetische Nephropathie-Medikamente?

Die Marktgröße für Diabetische Nephropathie-Medikamente beträgt im Jahr 2025 3,4 Milliarden USD und wird bis 2030 voraussichtlich 4,6 Milliarden USD erreichen.

Welche Wirkstoffklasse wächst am schnellsten in der Therapie der diabetischen Nierenerkrankung?

SGLT2-Hemmer sind die am schnellsten wachsende Klasse mit einer CAGR von 12,5 % bis 2030.

Warum gilt Asien-Pazifik als der dynamischste regionale Markt?

Steigende Diabetesprävalenz, ein früherer Beginn von Nierenkomplikationen bei niedrigeren BMI-Werten und eine verbesserte Versicherungsabdeckung treiben eine CAGR von 9,3 % in Asien-Pazifik an.

Was begrenzt die sofortige Einführung neuartiger Wirkstoffe wie Finerenon?

Tageskosten von etwa 19 USD und Stufentherapieregeln der Kostenträger schaffen kurzfristige Zugangshürden, insbesondere in preissensiblen Märkten.

Wie verändern digitale Gesundheitsplattformen den Medikamentenvertrieb?

Mit Fernüberwachungs-Apps verknüpfte Online-Apotheken wachsen mit einer CAGR von 14,2 % und verbessern die Therapietreue sowie die Reduzierung von Krankenhausaufenthalten bei Patienten mit chronischer Nierenerkrankung.

Seite zuletzt aktualisiert am: