Marktgröße und Marktanteil für die Behandlung von Harnröhrenstriktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

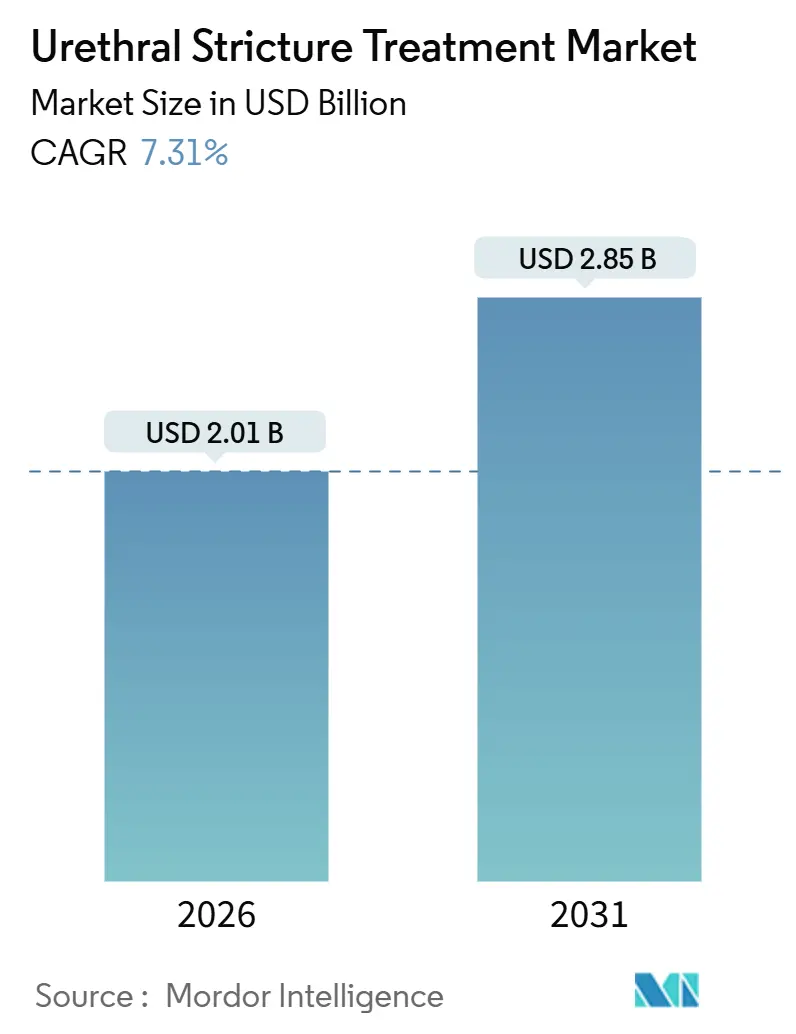

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Harnröhrenstriktur von Mordor Intelligence

Die Marktgröße für die Behandlung von Harnröhrenstriktur wird im Jahr 2026 auf 2,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,85 Milliarden USD erreichen, bei einer CAGR von 7,31 % während des Prognosezeitraums (2026–2031).

Die Akzeptanz nimmt zu, da die überarbeiteten Leitlinien der Amerikanischen Urologischen Vereinigung und der Europäischen Vereinigung für Urologie die Urethroplastik nun bedingt als Erstlinientherapie bei rezidivierender Erkrankung empfehlen und die klinische Praxis von seriellen Dilatationen wegbewegen. Die Alterung der Bevölkerung verstärkt das Verfahrenswachstum; Männer ab 65 Jahren weisen bereits Strikturraten von über 900 pro 100.000 auf, und diese Kohorte wird bis 2050 voraussichtlich 16 % der Weltbevölkerung ausmachen.[1]Weltgesundheitsorganisation, "Altern und Gesundheit," WHO, who.int Steigende Katheter- und Endoskopievolumina erhöhen die Zahl iatrogener Fälle, während Einweg-Digital-Zystoskope die Aufbereitungsbarrieren senken und die Kapazität ambulanter Operationszentren erweitern. Arzneimittelbeschichtete Ballons wie Optilume, die nach drei Jahren eine Freiheit von erneuten Eingriffen von 71,9 % zeigten, veranschaulichen, wie minimalinvasive Geräte Rezidive verzögern und neue ambulante Einnahmequellen erschließen können.

Wichtigste Erkenntnisse des Berichts

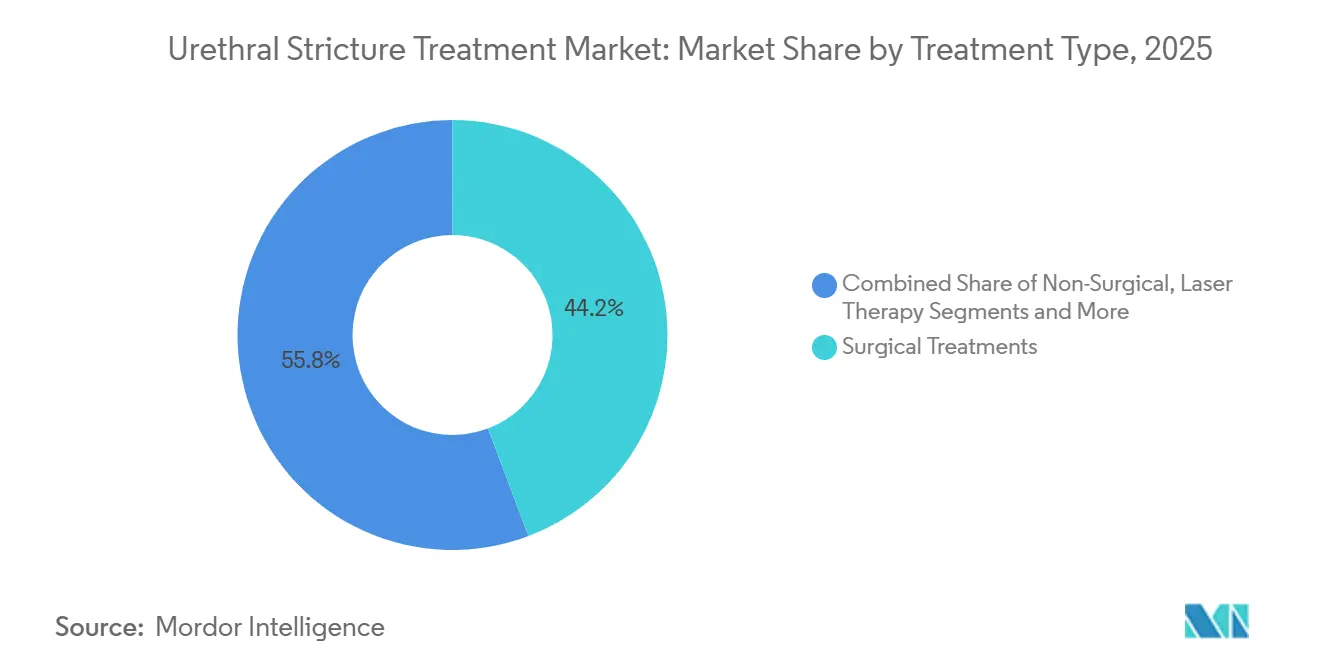

- Nach Behandlungsart führten chirurgische Eingriffe mit einem Marktanteil von 44,24 % im Markt für die Behandlung von Harnröhrenstriktur im Jahr 2025, während endoskopische Optionen bis 2031 mit einer CAGR von 9,72 % voranschreiten.

- Nach Produktart entfielen auf Harnröhrendilatoren 34,53 % der Marktgröße für die Behandlung von Harnröhrenstriktur im Jahr 2025, während arzneimittelbeschichtete Ballons bis 2031 die höchste CAGR von 10,44 % verzeichnen.

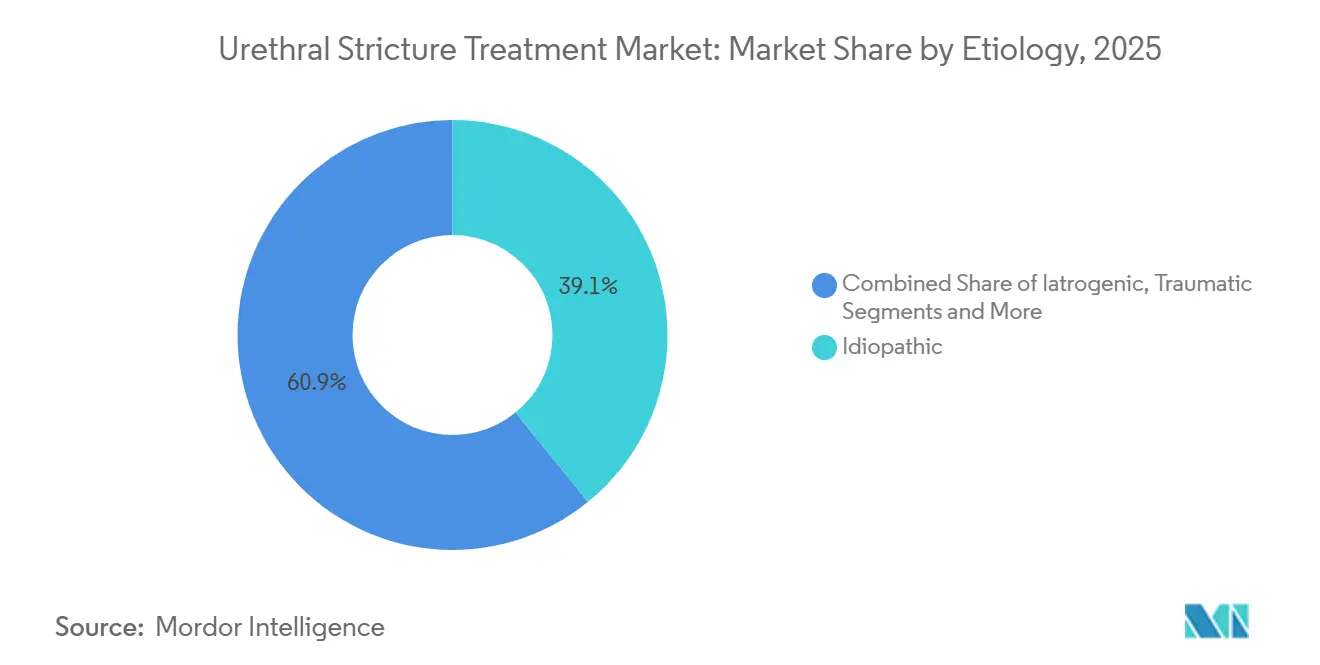

- Nach Ätiologie hielten idiopathische Fälle 39,14 % des Volumens im Jahr 2025, wobei iatrogene Strikturen mit einer CAGR von 9,25 % die am schnellsten wachsende Kategorie darstellen.

- Nach Patientenart entfielen auf männliche Patienten im Jahr 2025 ein Anteil von 88,22 %; Transgender-Personen expandieren mit einer CAGR von 11,56 % aufgrund höherer Strikturraten nach geschlechtsangleichenden Operationen.

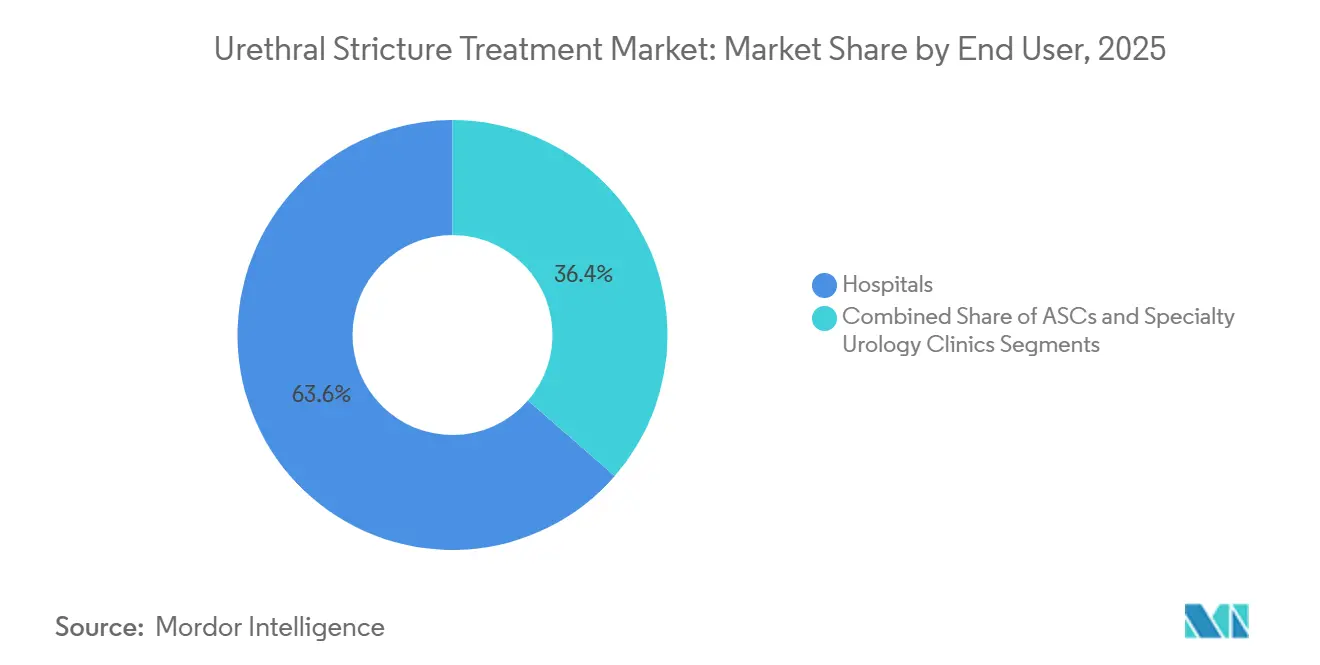

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 63,62 %, aber ambulante Operationszentren expandieren mit einer CAGR von 9,31 %, da die Erstattung ausgeweitet wird.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 32,68 % im Jahr 2025, während der asiatisch-pazifische Raum die höchste CAGR von 9,74 % bis 2031 verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Harnröhrenstriktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz bei alternder männlicher Bevölkerung und iatrogenen Verletzungen | +1.2% | Global, mit Schwerpunkt auf Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Leitlinienänderungen zugunsten der definitiven Urethroplastik | +0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei minimalinvasiven Geräten | +1.1% | Global; frühe Einführung in Nordamerika, Europa, GCC, städtisches China | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für ambulante endoskopische Eingriffe | +0.8% | Indien, China, Brasilien, Mexiko, GCC | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung digitaler Einweg-Endoskope | +0.7% | Ambulante Operationszentren in Nordamerika, ambulante Kliniken in Westeuropa, ausgewählte GCC-Standorte | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter Bildgebung | +0.5% | Akademische Zentren in Nordamerika, Forschungskrankenhäuser in Europa, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz bei alternder männlicher Bevölkerung und iatrogenen Verletzungen

Die Inzidenz von Harnröhrenstriktur steigt von 229–627 pro 100.000 Männern insgesamt auf mehr als 900 pro 100.000 bei Männern über 65 Jahren.[2]Ajay B. Kulkarni, "Harnröhrenstriktur: Epidemiologie und natürlicher Verlauf," Journal of Urology, ncbi.nlm.nih.gov Da die Bevölkerung ab 65 Jahren bis 2050 weltweit voraussichtlich 16 % erreichen wird, bleibt die Nachfrage auch in Ländern mit stagnierenden Geburtenraten stabil. Iatrogene Schäden durch verlängerte Katheterisierung oder endoskopische Instrumentierung betreffen 0,3 %–2,4 % der Patienten, und die absoluten Fallzahlen steigen, da Krankenhäuser minimalinvasive Herz- und Intensivpflegeverfahren ausweiten.[3]Michael T. Czerny, "Iatrogene Harnröhrenverletzungen: Ätiologie und Management," Urology Annals, ncbi.nlm.nih.gov Lichen sclerosus verkompliziert dieses Bild, da er bei bis zu 40 % der betroffenen Männer zu einer Harnröhrenbeteiligung führt und chronisch-entzündlichen Druck erzeugt. Zusammen bilden demografische und verfahrenstechnische Treiber die Grundlage für ein stetiges Wachstum des Marktes für die Behandlung von Harnröhrenstriktur.

Leitlinienänderungen zugunsten der definitiven Urethroplastik

Die Leitlinie der Amerikanischen Urologischen Vereinigung von 2024 und die Aktualisierung der Europäischen Vereinigung für Urologie von 2025 empfehlen beide die Urethroplastik nach einem einzigen fehlgeschlagenen endoskopischen Versuch, unter Berufung auf einen Fünf-Jahres-Erfolg von 85 %–95 % gegenüber 20 %–40 % bei wiederholten Dilatationen. Das CMS folgte mit einer Regelung von 2025, die die ambulante Urethroplastik in ambulanten Operationszentren erstattet, wodurch die Kosten gesenkt und der Zugang erweitert werden. Krankenhäuser investieren daher in Transplantatentnahme-Instrumente und Robotersysteme, während Urologen rekonstruktive Fellowships absolvieren, um die höherwertigen Eingriffe zu erschließen.

Technologische Fortschritte bei minimalinvasiven Geräten

Paclitaxel-beschichtete Arzneimittelballon-Plattformen wie Optilume liefern eine lokalisierte antiproliferative Therapie und verlängern die Offenheit auf 71,9 % nach drei Jahren, weit über der historischen Ballonleistung. Die Einweg-Zystoskope von Ambu beseitigen Kapital- und Aufbereitungsengpässe für ambulante Standorte und senken die Kosten pro Fall auf 200–300 USD. Roboterunterstützung verbessert die anastomotische Präzision bei komplexer Urethroplastik, und KI-Algorithmen segmentieren Bildgebungsstudien nun mit einer Genauigkeit von 92 %, um die chirurgische Planung zu unterstützen.

Ausweitung der Erstattung für ambulante endoskopische Eingriffe

Das Ayushman-Bharat-Programm Indiens versichert 500 Millionen Einwohner und deckt die endoskopische Striktturtherapie in zugelassenen Zentren ab. Chinas Universalversicherung, die 2025 erreicht wurde, fügt die Urologie im Rahmen von Gesundes China 2030 in die provinziellen Formulare ein. Brasilien und Saudi-Arabien leiten ebenfalls öffentliche Mittel in die Infrastruktur ambulanter Operationszentren, wodurch Wartelisten verkürzt und die Geräteakzeptanz beschleunigt werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und ungleichmäßige Erstattung in Ländern mit niedrigem und mittlerem Einkommen | −0.6% | Subsahara-Afrika, Südasien (ohne Indien), weite Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Rezidivrisiko, das Wiederholungseingriffe und Patientenunzufriedenheit verursacht | −0.5% | Märkte, die auf wiederholte Dilatationen angewiesen sind | Mittelfristig (2–4 Jahre) |

| Mangel an fellowship-ausgebildeten rekonstruktiven Urologen | −0.4% | Ländliches Nordamerika, Osteuropa, Subsahara-Afrika, ländlicher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Bedenken hinsichtlich der Paclitaxel-Exposition | −0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und ungleichmäßige Erstattung in Ländern mit niedrigem und mittlerem Einkommen

Die Listenpreise für Premium-Ballons übersteigen in vielen afrikanischen Märkten 4.000 USD – das Vierfache des US-Preises – aufgrund von Zöllen und Händleraufschlägen, während die jährlichen Pro-Kopf-Gesundheitsausgaben unter 150 USD liegen. Öffentliche Versicherungen zahlen selten mehr als 200 USD pro Fall, was Krankenhäuser zwingt, einfache Dilatatoren mit schlechteren Beschichtungen zu verwenden. Die Kostenlücke begrenzt die Einführung kurativer Technologien und unterdrückt den Markt für die Behandlung von Harnröhrenstriktur in ressourcenarmen Umgebungen.

Rezidivrisiko, das Wiederholungseingriffe und Patientenunzufriedenheit verursacht

Die endoskopische Dilatation zeigt nach 24 Monaten nur eine dauerhafte Offenheit von 30 %–40 %, und 35 % der Patienten bereuen es, die Operation nach mehreren fehlgeschlagenen Versuchen aufgeschoben zu haben. Häufige Wiederholungseingriffe untergraben das Vertrauen der Kostenträger und fördern abwartendes Verhalten oder eine dauerhafte suprapubische Katheterisierung, was das Volumenwachstum hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Endoskopische Optionen beschleunigen die ambulante Versorgung

Endoskopische und minimalinvasive Modalitäten expandieren mit einer CAGR von 9,72 % und übertreffen chirurgische Ansätze trotz deren Anteils von 44,24 % im Jahr 2025. Dieser Wandel spiegelt die wachsende Akzeptanz arzneimittelbeschichteter Ballons als Zwischenoption zwischen Dilatation und Urethroplastik wider, gekoppelt mit der Wirtschaftlichkeit von Einweg-Zystoskopen, die ambulante Operationszentren begünstigen. Lasereinschnitt, obwohl noch eine Nische, zieht Zentren mit vorhandenen Holmium- oder Thulium-Plattformen an und könnte den Zugang erweitern, wenn die Kapitalkosten sinken.

Die chirurgische Urethroplastik bleibt der Goldstandard für lange oder rezidivierende Strikturen und erreicht nach fünf Jahren einen Erfolg von 85 %–95 %, erfordert jedoch eine Fachausbildung und längere Operationszeiten. Roboterunterstützung verbessert posteriore Reparaturen, birgt jedoch eine Kapitalhürde von 1,5–2,5 Millionen USD. Da Leitlinien eine frühere Operation nach fehlgeschlagener Endoskopie vorantreiben, sollte die Marktgröße für die Behandlung von Harnröhrenstriktur bei chirurgischen Geräten in tertiären Zentren stetig steigen.

Nach Produktart: Arzneimittelbeschichtete Ballons fordern die Dominanz der Dilatatoren heraus

Harnröhrendilatoren hielten 34,53 % der Marktgröße für die Behandlung von Harnröhrenstriktur im Jahr 2025, aber arzneimittelbeschichtete Ballons liefern die schnellste CAGR von 10,44 %, da Kliniker eine längere Offenheit ohne vollständige Rekonstruktion anstreben. Stents sind aufgrund von Migrations- und Inkrustierungsbedenken nun weitgehend palliativ, während Silikonkatheter das Trauma bei der Selbstdilatation reduzieren.

Einweg-Digital-Bildgebungssysteme unterstützen das Wachstum, indem sie das Infektionsrisiko und den Sterilisationsaufwand reduzieren. KI-Erweiterungen, die Strikturen in Echtzeit kartieren, könnten den Markt für die Behandlung von Harnröhrenstriktur weiter vergrößern, wenn Anbieter die Interoperabilität mit gängigen PACS-Lösungen nachweisen.

Nach Ätiologie: Iatrogene Strikturen steigen schnell

Idiopathische Strikturen kontrollierten 39,14 % des Volumens im Jahr 2025, doch iatrogene Fälle nach Katheterisierung oder Endoskopie wachsen mit einer CAGR von 9,25 %, da die Instrumentierung weltweit zunimmt. Traumatische und Lichen-sclerosus-bedingte Erkrankungen bleiben klinisch herausfordernd angesichts höherer Rezidivraten trotz Urethroplastik.

Eine Lichen-sclerosus-Biopsie wird nun für alle anterioren Strikturen in Europa empfohlen, was eine frühere Diagnose und Überweisung an Spezialisten fördert. Diese Protokolle könnten den Marktanteil für die Behandlung von Harnröhrenstriktur auch für Pathologie- und Bildgebungsdienstleistungen erweitern.

Nach Patientenart: Transgender-Segment zeigt zweistelliges Wachstum

Männliche Fälle machen 88,22 % der Eingriffe aus, aber neourethrale Strikturen nach Phalloplastik treiben das Transgender-Segment auf eine CAGR von 11,56 %. Weibliche Strikturen bleiben selten, erfordern jedoch einzigartige lappenbasierte Reparaturen.

Versicherungslücken und begrenzte chirurgische Expertise hemmen weiterhin den Zugang für Transgender-Personen, was auf ungenutztes Marktpotenzial für die Behandlung von Harnröhrenstriktur in Exzellenzzentren hindeutet, die Urologie und Teams für Geschlechtsangleichung kombinieren.

Nach Endnutzer: Ambulante Operationszentren gewinnen ambulante Dynamik

Krankenhäuser behielten 63,62 % des Umsatzes im Jahr 2025, verankert durch komplexe Rekonstruktionen. Dennoch expandieren ambulante Operationszentren mit einer CAGR von 9,31 %, nachdem das CMS die Zahlungen für ambulante Operationszentren um 3,1 % erhöht und ambulante Urethroplastik-Codes hinzugefügt hat. Fachkliniken nutzen Einweg-Endoskope, um tagesklinische Diagnostik zu günstigeren Kosten anzubieten und Überwachungs- und Dilatationsvolumina zu erschließen.

Krankenhaussysteme dominieren weiterhin den Marktanteil für die Behandlung von Harnröhrenstriktur bei mehrstufiger Transplantation und Hochrisikopatienten und festigen ihre Rolle als Überweisungszentren, während ambulante Standorte die routinemäßige Endoskopie übernehmen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 32,68 % des globalen Umsatzes, angetrieben durch günstige Erstattungsbedingungen, 12 rekonstruktive Fellowships und die schnelle Einführung arzneimittelbeschichteter Ballons. Arbeitskräftemangel in ländlichen Landkreisen hält die seriellen Dilatationsvolumina hoch, aber die Durchdringung ambulanter Operationszentren erweitert den Zugang in Vorstadtmärkten. Kanada und Mexiko liegen bei den Eingriffszahlen hinter den USA, obwohl Mexikos Medizintourismus-Korridore preissensible US-Patienten anziehen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,74 %. Chinas 95%ige Universalversicherung und die 850 Milliarden USD Investition in Gesundes China 2030 fördern die Geräteakzeptanz, während Indiens Ayushman-Bharat-Plan die endoskopische Erstattung für 500 Millionen Bürger öffnet. Japans super-gealtertes Profil erhöht die Nachfrage, obwohl Erstattungsobergrenzen die Nutzung von Premium-Geräten in Teilen Südostasiens noch begrenzen.

Europa kombiniert eine starke öffentliche Gesundheitsfinanzierung mit früher Technologieeinführung. Deutschland, Frankreich und das Vereinigte Königreich führen bei den Pro-Kopf-Ausgaben, während Osteuropa auf grenzüberschreitende Überweisungen in städtische Zentren angewiesen ist. Das Wachstum im Nahen Osten ist zweigeteilt – GCC-Staaten investieren stark im Rahmen von Vision 2030, aber viele afrikanische Nationen stehen vor einem akuten Mangel an Urologen. Südamerika verkürzt Wartezeiten durch den Ausbau ambulanter Operationszentren in Brasilien, obwohl abgelegene Regionen weiterhin unterversorgt bleiben.

Wettbewerbslandschaft

Boston Scientific, Cook Medical und Coloplast verankern eine mäßig konzentrierte Landschaft, indem sie Dilatatoren, Stents, Katheter und Bildgebungssysteme in langjährige Krankenhausverträge bündeln. Sie schützen ihren Anteil durch Kliniker-Schulungen, Evidenzgenerierung und vertikale Integration. Urotronic drang mit Optilume ein und erzielte Drei-Jahres-Daten, die zur Aufnahme in Praxisleitlinien führten und die Akzeptanz im Formularium steigerten.

Ambu greift wiederverwendbare Marktführer mit dem aScope 5 Cysto an, senkt den Kapitalaufwand für ambulante Operationszentren und ermöglicht die Expansion des Marktes für die Behandlung von Harnröhrenstriktur an Standorten mit geringem Volumen. Intuitive Surgical passt seine Roboterplattformen an komplexe Rekonstruktionen an und nutzt bestehende urologisch-onkologische Installationen, um eine neue Indikation zu erschließen. Patentanmeldungen stiegen zwischen 2024 und 2025 um 22 %, hauptsächlich bei Arzneimittelabgabebeschichtungen und Einweg-Optikdesign.

Die regulatorische Kontrolle von Paclitaxel-Rückständen verlangsamt den Rollout von Arzneimittelballons und schafft Raum für Sirolimus-basierte Alternativen. Aufstrebende Start-ups erforschen bioabsorbierbare Stents und KI-gestützte Bildgebungsüberlagerungen, die die Verfahrensplanung und postoperative Überwachung neu definieren könnten.

Marktführer in der Branche für die Behandlung von Harnröhrenstriktur

BD

Boston Scientific

Coloplast

Cook Medical

Teleflex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA erteilte die Zulassung für Zusduri (Mitomycin) von UroGen Pharma als erste Therapie für rezidivierendes niedriggradiges, intermediär-risikoreiches nicht-muskelinvasives Blasenkarzinom.

- Mai 2025: Laborie veröffentlichte die Drei-Jahres-Daten von ROBUST III im Journal of Endourology und bestätigte die langfristige Haltbarkeit des arzneimittelbeschichteten Ballons Optilume für anteriore Harnröhrenstrikturen.

Umfang des globalen Berichts über den Markt für die Behandlung von Harnröhrenstriktur

Die Behandlung von Harnröhrenstriktur bezieht sich auf medizinische Verfahren, die darauf abzielen, die durch Narbengewebe verursachte Verengung der Harnröhre zu behandeln, die den Urinfluss behindert.

Der Bericht über den Markt für die Behandlung von Harnröhrenstriktur ist segmentiert nach Behandlungsart, Produktart, Ätiologie, Patientenart, Endnutzer und Geografie. Nach Behandlungsart ist der Markt in Chirurgisch, Endoskopisch/Minimalinvasiv, Nicht-chirurgisch/Dilatationsbasiert und Laser segmentiert. Nach Produktart ist der Markt in Dilatatoren, Stents, Arzneimittelbeschichtete Ballons, Katheter und Endoskopische Systeme segmentiert. Nach Ätiologie ist der Markt in Idiopathisch, Iatrogenisch, Traumatisch und Entzündlich segmentiert. Nach Patientenart ist der Markt in Männlich, Weiblich und Transgender segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Ambulante Operationszentren und Fachkliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Chirurgische Behandlungen |

| Endoskopische/Minimalinvasive Behandlungen |

| Nicht-chirurgisches/Dilatationsbasiertes Management |

| Lasertherapie |

| Harnröhrendilatoren |

| Harnröhrenstents |

| Arzneimittelbeschichtete Ballons |

| Katheter |

| Endoskopische und Bildgebungssysteme |

| Idiopathisch |

| Iatrogenisch |

| Traumatisch |

| Entzündlich/Lichen sclerosus |

| Männlich |

| Weiblich |

| Transgender (FtM/MtF) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Urologische Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chirurgische Behandlungen | |

| Endoskopische/Minimalinvasive Behandlungen | ||

| Nicht-chirurgisches/Dilatationsbasiertes Management | ||

| Lasertherapie | ||

| Nach Produktart | Harnröhrendilatoren | |

| Harnröhrenstents | ||

| Arzneimittelbeschichtete Ballons | ||

| Katheter | ||

| Endoskopische und Bildgebungssysteme | ||

| Nach Ätiologie | Idiopathisch | |

| Iatrogenisch | ||

| Traumatisch | ||

| Entzündlich/Lichen sclerosus | ||

| Nach Patientenart | Männlich | |

| Weiblich | ||

| Transgender (FtM/MtF) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Urologische Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für die Behandlung von Harnröhrenstriktur?

Die Marktgröße für die Behandlung von Harnröhrenstriktur beträgt 2,01 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 2,85 Milliarden USD bei einer CAGR von 7,31 % erreichen.

Welche Behandlungsmethode wächst am schnellsten?

Endoskopische und minimalinvasive Optionen, angeführt von arzneimittelbeschichteten Ballons und Einweg-Zystoskopen, expandieren bis 2031 mit einer CAGR von 9,72 %.

Warum gewinnen arzneimittelbeschichtete Ballons an Interesse?

Optilume zeigte nach drei Jahren eine Freiheit von erneuten Eingriffen von 71,9 % und verlängert damit die Offenheit im Vergleich zur Standarddilatation erheblich.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,74 %, unterstützt durch die Ausweitung der Versicherungsdeckung in China und Indien.

Was begrenzt die Einführung in einkommensschwachen Märkten?

Hohe Einfuhrzölle und niedrige Erstattungsobergrenzen halten die Preise für Premium-Geräte weit über der lokalen Ausgabenkapazität.

Seite zuletzt aktualisiert am: