Marktgröße und Marktanteil für die Behandlung der Ahornsirupkrankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

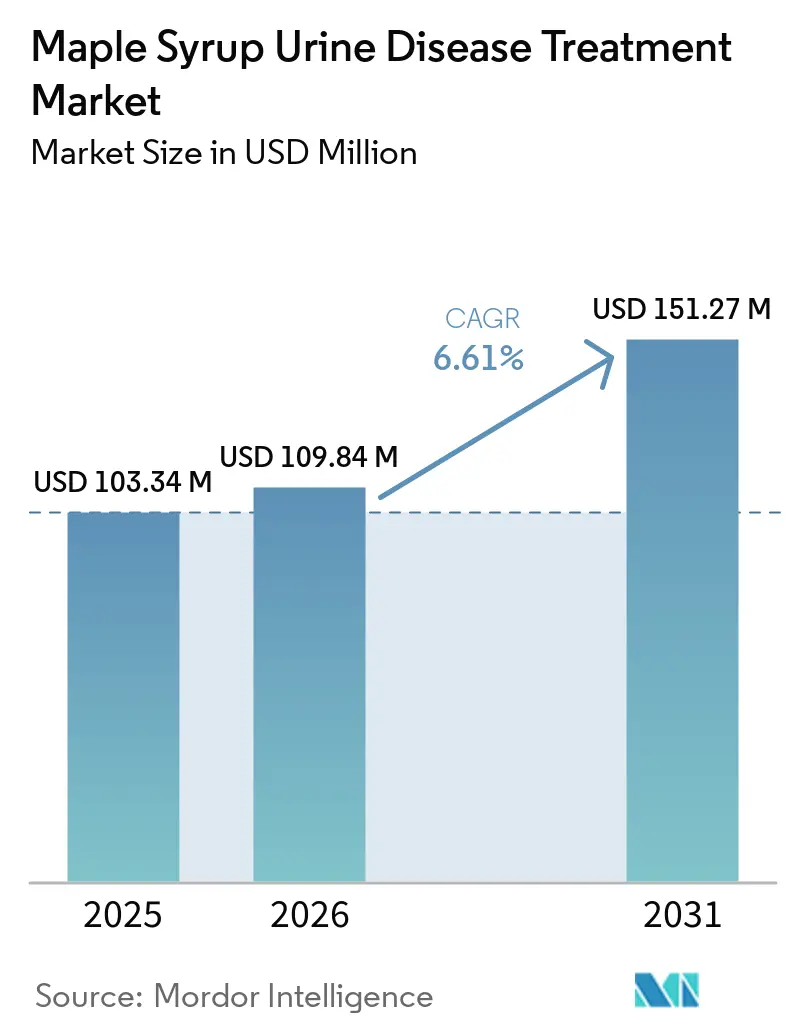

| Marktgröße (2026) | 109.84 Millionen US-Dollar |

| Marktgröße (2031) | 151.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung der Ahornsirupkrankheit von Mordor Intelligence

Die Marktgröße für die Behandlung der Ahornsirupkrankheit wird voraussichtlich von 103,34 Millionen USD im Jahr 2025 auf 109,84 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 151,27 Millionen USD erreichen, mit einer CAGR von 6,61 % über den Zeitraum 2026–2031.

Der Markt für die Behandlung der Ahornsirupkrankheit wird von zwei Kräften geprägt, die sich nun parallel bewegen: der Stabilisierung der Lieferketten für medizinische Lebensmittel nach der Säuglingsnahrungskrise 2022 und der frühen Entwicklung von Gentherapiemodalitäten, die einen Teil des lebenslangen Ernährungsmanagements innerhalb des Prognosezeitraums in eine einmalige Intervention verlagern könnten[1]U.S. Food and Drug Administration, „Die langfristige nationale Strategie der U.S. Food and Drug Administration zur Stärkung der Widerstandsfähigkeit des US-amerikanischen Säuglingsnahrungsmarkts”, U.S. Food and Drug Administration, fda.gov. Neugeborenenscreening-Mandate und Verfeinerungen der Laborprotokolle in wichtigen Regionen verkürzen die Zeit bis zur Diagnose auf innerhalb der ersten Lebenswoche, was neurokognitive Ergebnisse schützt und die Einleitung der Formelernährung in der Neugeborenenphase erhöht. Gleichzeitig zeigen Adeno-assoziierte-Virus-Plattformen nun präklinische Dauerhaftigkeit und Überlebensvorteile in klassischen MSUD-Tiermodellen, was Vorbereitungen für Humanstudien anregt, die das pädiatrische Volumen im nächsten Planungszyklus neu gestalten könnten.

Anders als Orphan-Kategorien, die auf einem einzigen Molekül basieren, unterhält der Markt für die Behandlung der Ahornsirupkrankheit parallele Produktökosysteme über alle Lebensphasen hinweg, mit Formulierungen von Abbott, Nutricia und Vitaflo, die den Bedarf von Säuglingen bis hin zu Erwachsenen abdecken, da Kliniker Format und Verträglichkeit auf Phänotyp und Alter abstimmen. Die Minderung von Versorgungsrisiken bleibt ein zentrales Element der Wettbewerbsstrategie, da Regulierungsbehörden Importflexibilitäten und Redundanzplanung beibehalten, um eine Wiederholung von sechsmonatigen Unterbrechungen zu verhindern, die zuvor bei spezialisierten Stoffwechselformeln aufgetreten sind.

Wichtigste Erkenntnisse des Berichts

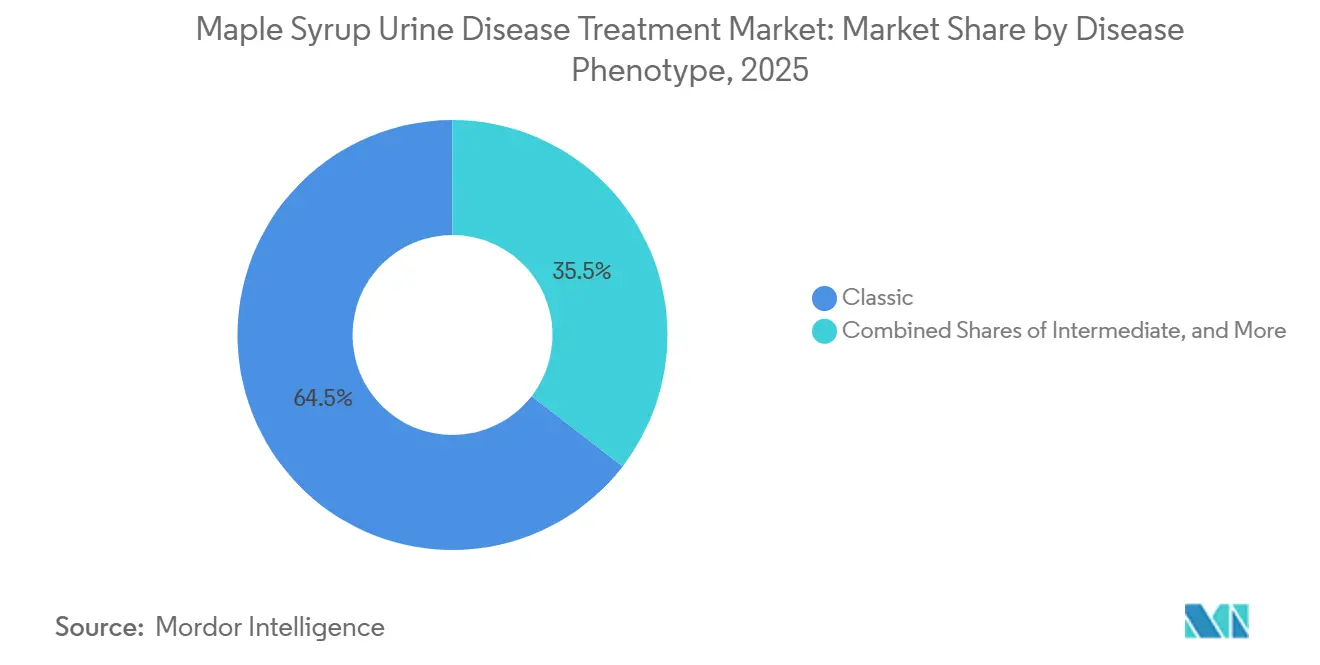

- Nach Krankheitsphänotyp führte klassische MSUD im Jahr 2025 mit einem Umsatzanteil von 64,53 %, während der Thiamin-responsive Subtyp bis 2031 voraussichtlich mit einer CAGR von 7,57 % wachsen wird.

- Nach Altersgruppe hielt die Pädiatrie im Jahr 2025 einen Anteil von 40,12 %, während Neugeborene und Säuglinge bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

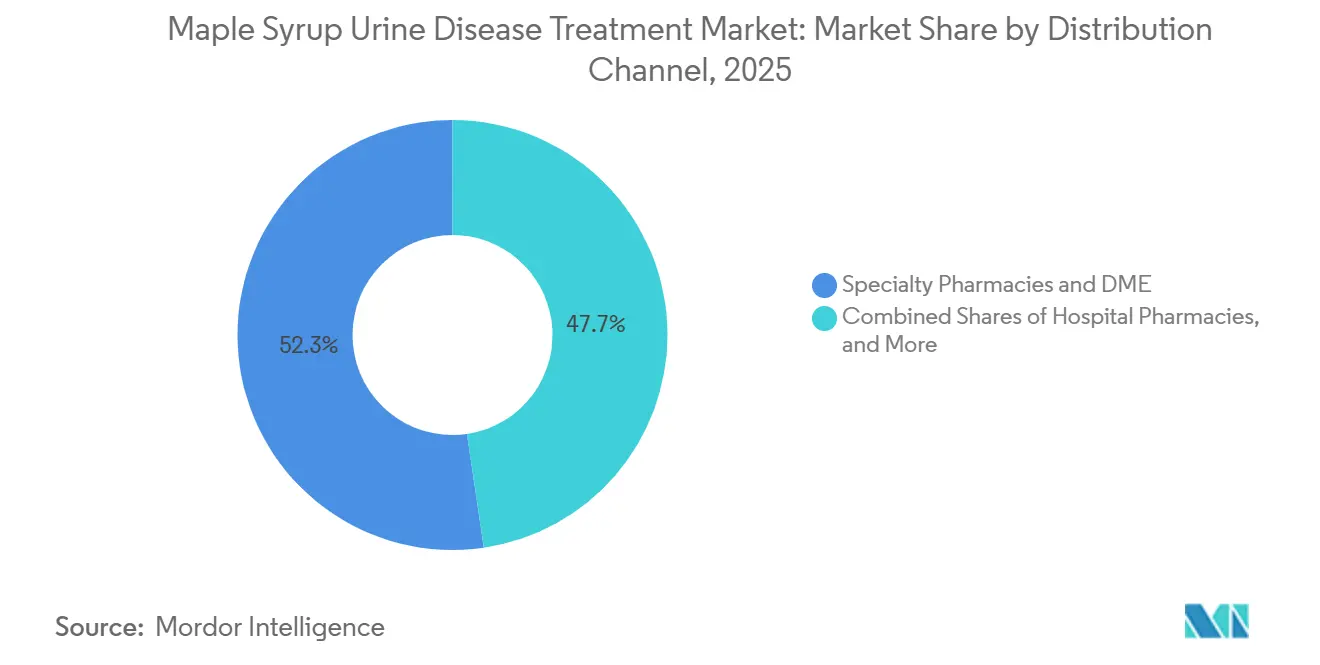

- Nach Vertriebskanal erfassten Spezialapotheken und die Hilfsmittelversorgung im Jahr 2025 einen Anteil von 52,32 %, während der Direktvertrieb über E-Commerce mit einer prognostizierten CAGR von 7,34 % bis 2031 die höchste Wachstumsrate verzeichnet.

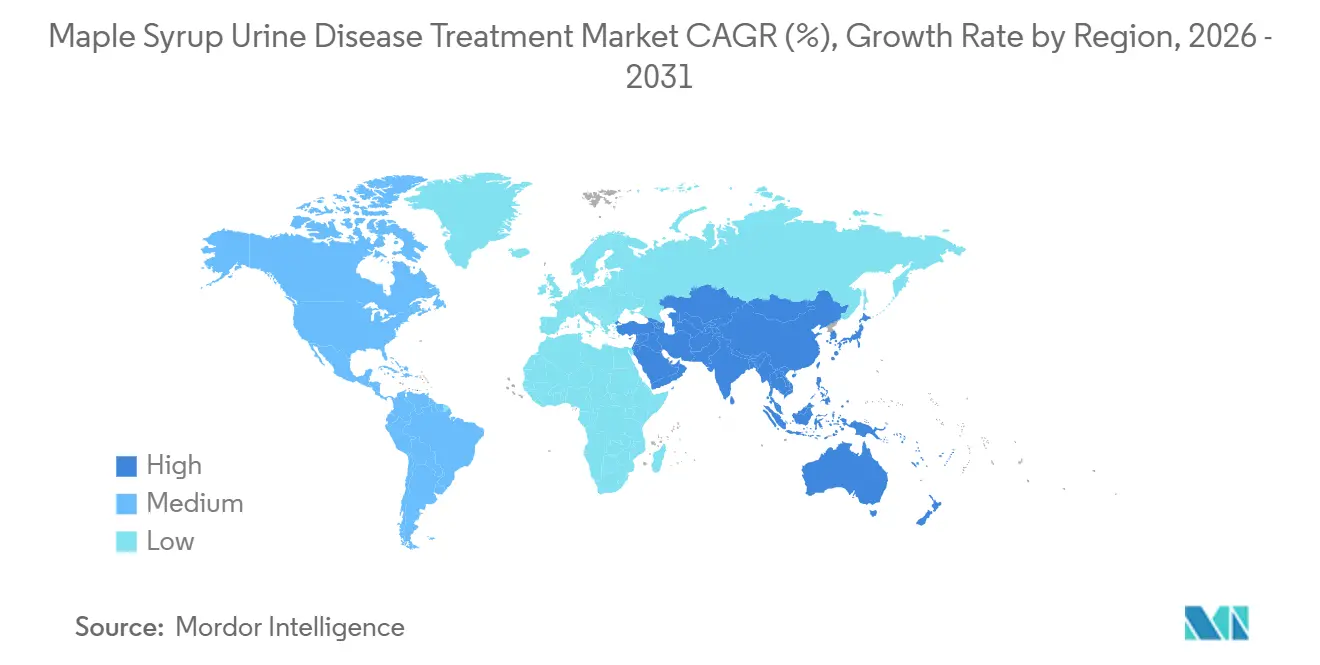

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,23 %, während Asien-Pazifik bis 2031 mit einer CAGR von 7,17 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung der Ahornsirupkrankheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Neugeborenenscreenings und frühere Diagnose | +1.8% | Global, mit beschleunigter Einführung in Asien-Pazifik und ausgewählten US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit des Versorgungsstandards von BCAA-freien medizinischen Lebensmitteln und Nahrungsergänzungsmitteln | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung der Lebertransplantation als kurative Option in schweren Fällen | +0.9% | Naher Osten und Nordafrika als Kernregion, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Breitere Verfügbarkeit von MSUD-spezifischen Produkten bei globalen Ernährungskonzernen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Domino-Lebertransplantation zur Erweiterung des Spenderpools | +0.6% | Naher Osten und Nordafrika, Brasilien, ausgewählte US-Zentren, frühe Gewinne in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Maßnahmen zur Versorgungsresilienz nach der Formelkrise 2022 und Importflexibilitäten | +0.5% | Nordamerika als Hauptmarkt, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des Neugeborenenscreenings und frühere Diagnose

Die in routinemäßige Neugeborenenscreening-Programme eingebettete Tandem-Massenspektrometrie hat die Zeit bis zur Diagnose der klassischen MSUD in Rechtsgebieten, die ihre Panels zwischen 2024 und 2026 gestärkt haben, auf innerhalb der ersten Lebenswoche reduziert, was die Krisenprävention verbessert, wenn sofort mit einer BCAA-freien Ernährung begonnen wird. Aktualisierungen der Leitlinien klinisch-genetischer Fachgesellschaften im Jahr 2026 verfeinerten die Laborschwellenwerte zur Reduzierung falsch positiver Ergebnisse, was dennoch eine zweistufige Landschaft erzeugen kann, in der einige intermediäre Phänotypen eher bei der Nachsorge als beim ersten Screening identifiziert werden.

Regionale Daten aus dem erweiterten Screening in Xinjiang zeigten eine sehr geringe Inzidenzerfassung in einer großen Geburtskohorte, was die Herausforderung unterstreicht, eine qualitativ hochwertige Abdeckung in Regionen mit geringer Prävalenz aufrechtzuerhalten, sowie den Wert der Bündelung mehrerer angeborener Stoffwechselstörungen zur Aufrechterhaltung der Kosteneffizienz. Die Erstattungsrahmen öffentlicher Kostenträger variieren, sodass Familien selbst bei früher Diagnose je nach Klassifizierung medizinischer Lebensmittel durch die staatliche oder provinzielle Politik unterschiedliche Eigenkosten tragen. In der Praxis verkürzen frühere Erkennung und abgestimmte Erstattungscodes das Zeitfenster bis zur Ernährungsintervention, verbessern die Therapietreue und reduzieren das Risiko neurologischer Schäden bei klassischen Präsentationen.

Abhängigkeit des Versorgungsstandards von BCAA-freien medizinischen Lebensmitteln und Nahrungsergänzungsmitteln

BCAA-freie Formeln bleiben das Rückgrat der Therapie für die meisten diagnostizierten Patienten, und Versorgungsstärke, Verträglichkeit und Mikronährstoffprofile beeinflussen die tägliche Therapietreue und klinische Stabilität. Hersteller verfeinern weiterhin Omega-3- und zustandsspezifische Formulierungen, was sich in aktualisierten Produktreferenzen und Leitfäden widerspiegelt, die auf die pädiatrischen und erwachsenen Ernährungsbedürfnisse nach Lebensphase abgestimmt sind. Vitaflo erweiterte die Kapazitäten und führte in Deutschland eine Koextrustionstechnologie ein, um die Zubereitung zu vereinfachen und die Therapietreue zu unterstützen, wobei das Sortiment Gele, Pulver und trinkfertige Optionen umfasst, um Geschmacks- und Zubereitungspräferenzen gerecht zu werden. Die Preistransparenz bei den Distributoren zeigt eine klare Staffelung nach Marke, Format und Anreicherung, was die Präferenzen der Familien und Abonnemententscheidungen im ambulanten Bereich beeinflusst. Regulatorische Erwartungen nach der Krise erfordern Redundanz- und Risikoplanung, die zwar Fixkosten erhöhen, aber auch die Wahrscheinlichkeit längerer Engpässe verringern, die die Versorgung in zeitkritischen neonatalen und pädiatrischen Anwendungsfällen gefährden.

Einführung der Lebertransplantation als kurative Option in schweren Fällen

Die orthotope Lebertransplantation stellt eine ausreichende BCKDH-Aktivität wieder her, um die Leucin-Homöostase ohne strenge Ernährungseinschränkungen bei klassischer MSUD aufrechtzuerhalten, und aktuelle Einzelzentrumsdaten berichten über eine ausgezeichnete kurzfristige Überlebensrate bei pädiatrischen Empfängern[2]Ibrahim Hassan et al., „Pädiatrische Lebertransplantation bei Ahornsirupkrankheit, Erfahrungen eines einzelnen Zentrums”, Frontiers in Pediatrics, frontiersin.org. Die erweiterte Nutzung etablierter Ausnahmeregelungen verbessert den Zugang für Patienten mit wiederkehrenden Dekompensationen, obwohl Zuteilungsausschüsse den Zeitpunkt nach wie vor sorgfältig abwägen, um perioperative Risiken gegen den kognitiven Schutz abzuwägen.

Domino-Modelle, bei denen entnommene MSUD-Lebern an Nicht-MSUD-Empfänger retransplantiert werden, erhöhen den Spendernutzen und erhalten das Überleben in erwachsenen Populationen bei geeigneter Auswahl, was die systemweite Effizienz dort unterstützt, wo der Wartelistendruck akut ist. Die ethische Akzeptanz unterscheidet sich je nach Rechtsgebiet, sodass das Programmwachstum sich in Regionen konzentriert, die über etablierte Protokolle und Aufsichtsgremien verfügen, die mit der klinischen Logik von Domino-Sequenzen vertraut sind. Mit zunehmender Reife der Transplantationsdaten verfeinern die Zentren weiterhin die Eignungskriterien und das perioperative Monitoring der metabolischen Stabilität, um Intensivstationstage zu reduzieren und die Rückkehr zur normalen Ernährung zu beschleunigen.

Breitere Verfügbarkeit von MSUD-spezifischen Produkten bei globalen Ernährungskonzernen

Vertriebsstrategien kombinieren nun Spezialapotheken mit E-Commerce-Modellen, die Rezepte verifizieren und die Dokumentation automatisieren, was die Zeit von der Bestellung bis zur ersten Abgabe verkürzt und die Therapietreue erhöht. Von Herstellern entwickelte Programme zur Navigation durch Vorabgenehmigungen und zur Koordination mit vertraglich gebundenen Distributoren verbessern den Erstabgabeerfolg in komplexen Erstattungsumgebungen. Öffentliche Programme in einigen Provinzen und Bundesstaaten listen erstattungsfähige Lagereinheiten auf und definieren Erstattungsregeln, was das finanzielle Risiko für Haushalte reduziert, wenn die Abdeckung umfassend und transparent ist. Krankenversicherungspläne und medizinische Richtliniendokumente legen die Leistungskategorie und Kodierung für Stoffwechselformeln und enterale Ernährung fest, was die Anspruchsberechtigung und die Wege der Anspruchsbearbeitung bestimmt. Parallele Investitionen in Rezeptur, Lagerung und temperaturkontrollierte Logistik bei Spezialanbietern erhöhen die Resilienz, wenn Markenprodukte vorübergehend unter Versorgungsdruck geraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem seltene Prävalenz begrenzt kommerzielle Rentabilität und Studieneinschluss | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Hohe lebenslange Kosten für spezialisierte medizinische Lebensmittel und Transplantationsversorgung | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung medizinischer Lebensmittel aufgrund des Nicht-Arzneimittel-Regulierungsstatus | -0.6% | Nordamerika als Hauptmarkt, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Kapazitäts- und Ethikbeschränkungen bei Transplantationen mit variabler Programmakzeptanz | -0.4% | Europa, ausgewählte US-amerikanische akademische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem seltene Prävalenz begrenzt kommerzielle Rentabilität und Studieneinschluss

Die geringe Inzidenz der MSUD begrenzt die Anzahl diagnostizierbarer und behandelbarer Patienten, was die Hürde für Sponsoren erhöht, die prospektive Studien mit multizentrischer Koordination anstreben[4]Syed Adeel Hassan und Vikas Gupta, „Ahornsirupkrankheit”, StatPearls, ncbi.nlm.nih.gov. Europäische Regulierungsbehörden haben dies für die akute Dekompensationsversorgung berücksichtigt, indem sie unter außergewöhnlichen Umständen eine Zulassung für eine parenterale BCAA-freie Lösung erteilt haben, was ein alternatives Evidenzmodell ermöglicht, das auf retrospektiven Daten basiert, wenn konventionelle Studien nicht durchführbar sind.[3]Europäische Arzneimittel-Agentur, „Maapliv”, Europäische Arzneimittel-Agentur, ema.europa.eu

Für die Gentherapie unterstützen präklinische Überlebens- und Biomarkergewinne in Tiermodellen den Fall für eine erste pädiatrische Kohorte, doch frühe Humanstudien benötigen noch ausreichende Teilnehmerzahlen über die für den klinischen Bedarf zentralen Phänotypen hinweg. Einschlussstrategien müssen auch die phänotypische Heterogenität berücksichtigen, da intermediäre und intermittierende Formen variable Enzymaktivitätsniveaus aufweisen, die möglicherweise nicht klassische Endpunkte widerspiegeln, was das Studiendesign und die Analysepläne beeinflusst. Da Regulierungsbehörden Machbarkeit und Strenge abwägen, werden Unternehmen voraussichtlich auf globale Netzwerke von Stoffwechselzentren mit etablierten Neugeborenenscreening-Verknüpfungen zurückgreifen, um geeignete Kandidaten effizient zu identifizieren.

Hohe lebenslange Kosten für spezialisierte medizinische Lebensmittel und Transplantationsversorgung

Spezialisierte medizinische Lebensmittel stellen während der gesamten Kindheit und bis ins Erwachsenenalter einen erheblichen und wiederkehrenden Kostenfaktor dar, und die Erstattungsregeln unterscheiden sich je nach Rechtsgebiet, da Formeln nicht universell als Arzneimittel für politische Zwecke behandelt werden. Staatliche Richtlinien erfordern eine detaillierte Dokumentation der medizinischen Notwendigkeit und schränken mitunter die Erstattung auf bestimmte Verabreichungsmethoden ein, was den Zugang beeinflusst und ungleiche finanzielle Belastungen für Familien in benachbarten Bundesstaaten schafft. Neuere Gesetzgebung in ausgewählten Bundesstaaten hat die Erstattungsbedingungen für Aminosäure-basierte Formeln erweitert, obwohl Obergrenzen und ratengebundene Limits nach wie vor Lücken für Patienten mit höherem Dosierungsbedarf hinterlassen, die mehr Einheiten pro Monat benötigen. Für transplantationsfähige Patienten verlagern sich die Kostenprofile hin zu einem größeren Eingriff im Vorfeld mit langfristiger Immunsuppression, den Kostenträger gegen die erwarteten lebenslangen Ausgaben für Formeln und Akutversorgung abwägen. Das politische Umfeld entwickelt sich weiter, da Behörden und Versicherer Klassifizierungen, Kodierungen und Kriterien der medizinischen Notwendigkeit verfeinern, um besser den klinischen Versorgungsstandards bei erblichen Stoffwechselstörungen zu entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitsphänotyp: Klassische Form treibt das Volumen, Thiamin-responsive Form stört die Margen

Die klassische MSUD machte im Jahr 2025 64,53 % aus, was die neonatale Präsentation und die lebenslange Abhängigkeit von BCAA-freien Formeln widerspiegelt; innerhalb derselben Segmentierung wird für den Thiamin-responsiven Subtyp bis 2031 ein Wachstum von 7,57 % prognostiziert, da mehr Zentren standardisierte B-Vitamin-Challenge-Protokolle einführen. Der Marktanteil für die Behandlung der Ahornsirupkrankheit konzentriert sich auf klassische Präsentationen, da eine nahezu null verbleibende BCKDH-Aktivität eine konsistente Ernährungstherapie unter metabolischer Aufsicht erfordert, die kurz nach der Geburt beginnt. Intermediäre Phänotypen mit partieller Enzymaktivität sind auf pädiatrisch geeignete Formulierungen angewiesen, die auf Geschmack und Zubereitungskomfort zugeschnitten sind, um die Therapietreue in der frühen Kindheit zu unterstützen. Die klinische Einführung molekularer Tests ermöglicht eine frühere Subtyp-Bestätigung, was eine phänotypspezifische Ernährungsplanung unterstützt und das Risiko von Krisen durch verzögerte oder unangemessene Ernährungsanpassungen reduziert. Über den gesamten Phänotypmix hinweg umfasst die akute Dekompensationsversorgung nun eine zugelassene parenterale Option, die Krankenhausprotokolle für intermittierende und intermediäre Formen stärkt, wenn orale oder enterale Formulierungen während einer Krise nicht verwendet werden können.

Beim Thiamin-responsiven Phänotyp wächst die Marktgröße für die Behandlung der Ahornsirupkrankheit, die mit oraler Supplementierung verbunden ist, durch besseres Genotyp-Phänotyp-Mapping und standardisierte Challenge-Tests, was einen Teil der intermediären Fälle von Transplantationswegen zu medizinisch überwachter Vitamintherapie verlagert, wenn dies machbar ist. Europäische Diagnostikvorschriften, die 2025 in Kraft traten, fügen Konformitäts- und Kennzeichnungsstandards hinzu, die Tests bei qualifizierten Labors konsolidieren und eine konsistentere Berichterstattung über Länder hinweg ermöglichen. Forschungen zur Genotypvariation seit 2024 haben das dokumentierte Spektrum erweitert und informieren die klinische Risikobewertung, während Familien und Kliniker die Ernährungs- und Überwachungsintensität planen. Mit zunehmender Verbreitung könnten Kostenträger und Kliniken weniger Transplantationsüberweisungen bei Patienten mit bestätigter Ansprechbarkeit verzeichnen, obwohl langfristige neurokognitive Ergebnisse weiterhin verfolgt werden müssen. Insgesamt verankern phänotypgesteuerte Versorgungspfade weiterhin die Positionierung von Produkten nach Marke, Alter und Zubereitungsformat im gesamten Markt für die Behandlung der Ahornsirupkrankheit.

Nach Altersgruppe: Neugeborenenscreening treibt den Säuglingsanstieg, das Erwachsenensegment mangelt an Innovation

Die Pädiatrie hielt im Jahr 2025 einen Anteil von 40,12 %, und Neugeborene und Säuglinge werden bis 2031 voraussichtlich mit 6,63 % wachsen, da Neugeborenenscreening-Richtlinien den diagnostischen Rückstand verkürzen und das Ernährungsmanagement in die erste Lebenswoche vorverlagern. Der Markt für die Behandlung der Ahornsirupkrankheit profitiert von einer frühen Einleitung, da diese den Leucinspiegel während kritischer Entwicklungsfenster stabilisiert, und Produktportfolios spiegeln dies mit säuglingsgerechten Fettprofilen und Mikronährstoffen wider. Dokumente öffentlicher Programme und medizinische Richtlinien legen Anspruchsregeln, Kodierungen und Vorabgenehmigungsprozesse fest, die für die Aufrechterhaltung einer konsistenten Versorgung im ersten Lebensjahr von zentraler Bedeutung sind. Mit dem Schuleintritt der Kinder bleiben Geschmack, Komfort und Formatwahl entscheidend, und Anbieter haben ihre Sortimente um Pulver, Gele und trinkfertige Optionen erweitert, die auf pädiatrische Routinen zugeschnitten sind. Die Verfügbarkeit parenteraler BCAA-freier Aminosäuren für die Akutversorgung im Krankenhaus stärkt das Sicherheitsnetz, wenn interkurrente Erkrankungen oder Fütterungsintoleranz die orale und enterale Aufnahme unterbrechen.

Bei Erwachsenen bestehen weiterhin Lücken bei Formulierungen, die auf die Bedürfnisse der psychischen Gesundheit und der Knochengesundheit ausgerichtet sind, die häufig im Langzeitmanagement auftreten, wo viele aufgrund begrenzter erwachsenenspezifischer Alternativen noch pädiatrisch konzipierte Lagereinheiten konsumieren. Spezialapotheken-Kanäle unterstützen weiterhin die Therapietreue bei Erwachsenen durch Dokumentationsdienstleistungen und Patientenunterstützungsprogramme, während Direktvertriebsoptionen die Nachbestellung für stabile Patienten vereinfachen. Mit zunehmender Selbstständigkeit der Erwachsenen können Routinen, die die Zubereitungszeit reduzieren und die Dosierung vereinfachen, die Therapietreue erhöhen, was Wertversprechen für neue Lagereinheiten für die Bevölkerung über 18 Jahre prägt. Transplantationswege bleiben eine Option für eine Untergruppe von Erwachsenen mit wiederkehrenden Dekompensationen, und systemweite Kapazitätsentscheidungen beeinflussen den Überweisungszeitpunkt und die Inanspruchnahme. Insgesamt hat die Branche für die Behandlung der Ahornsirupkrankheit Raum, erwachsenenorientierte Ernährungsinnovationen auszubauen und gleichzeitig robuste Säuglings- und Kinderpipelines zu erhalten.

Nach Vertriebskanal: Spezialapotheken dominieren, Direktvertrieb über E-Commerce wächst am schnellsten

Spezialapotheken und Anbieter von Hilfsmitteln erfassten im Jahr 2025 52,32 %, da definierte Leistungskategorien und Kodierungen Stoffwechselformeln für die Erstattung im Rahmen etablierter medizinischer Richtlinien positionieren, während der Direktvertrieb über E-Commerce mit einer prognostizierten CAGR von 7,34 % bis 2031 die höchste Wachstumsrate verzeichnete. Die Marktgröße für die Behandlung der Ahornsirupkrankheit, die durch Spezialkanäle unterstützt wird, profitiert von Vorabgenehmigungsexpertise und Lagerpraktiken, die Nachfüllzyklen für Säuglinge und Kinder mit höherem monatlichem Verbrauch entsprechen. Krankenhausapotheken bleiben für die Behandlung akuter Dekompensationsfälle mit parenteralen Lösungen unerlässlich, die Formularentscheidungen und Lagerprotokolle erfordern, die auf die pädiatrische Notfallversorgung abgestimmt sind. Der Direktvertrieb über E-Commerce ist der am schnellsten wachsende Kanal, da Rezeptverifizierungs- und Dokumentationsabläufe online verlagert werden und die Bestell-bis-Lieferzeiten für stabile Patienten verkürzen. Herstellerprogramme, die Distributornetzwerke koordinieren und Dokumentationen vorab ausfüllen, verbessern die Erstabgabequoten und reduzieren den administrativen Aufwand für Familien und Kliniken.

Regionale und programmspezifische Regeln, einschließlich öffentlicher Abdeckungslisten und Einzelanbieter-Vertriebsrahmen, prägen den Produktzugang für Familien und die Ausgabe bestimmter Marken. Spezialanbieter, die in Rezeptur, Lagerung und schnelle Auftragserfüllung investieren, können Lücken überbrücken, wenn Markenformeln vorübergehend unter Druck geraten, was die Therapietreue in gefährdeten Kohorten stabilisiert. Preisunterschiede zwischen Marken und Lagereinheiten beeinflussen weiterhin die Kanalauswahl und Abonnemententscheidungen, insbesondere wenn persönliche Budgets mit Erstattungsobergrenzen interagieren. Mit der Weiterentwicklung der Kanalstrategien wird der Markt für die Behandlung der Ahornsirupkrankheit wahrscheinlich ein hybrides Modell beibehalten, das kostenträgerorientierte Spezialapotheken mit komfortorientierten Direktvertriebsplattformen verbindet. Robustes Risikomanagement und Versorgungsduplizierung über Knotenpunkte hinweg bleiben zentral, um die kaskadierenden Engpässe zu verhindern, die diese Kategorie zuvor gestört haben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,23 % des Marktanteils für die Behandlung der Ahornsirupkrankheit, unterstützt durch WIC-verknüpfte und Medicaid-konforme Erstattungsrahmen, die Stoffwechselformeln in den meisten Bundesstaaten als apothekenpflichtige medizinische Lebensmittel klassifizieren. Dokumente auf Bundes- und Planebene legen Anspruchsberechtigung und Kodierung fest, was die Anspruchsweiterleitung steuert und die Versorgungskontinuität für Säuglinge und Kinder beeinflusst. Die Krise von 2022 veranlasste eine langfristige Bundesstrategie, die nun Redundanzplanung vorschreibt und Importflexibilitäten unterstützt, damit im Ausland hergestellte Spezialformeln die US-amerikanische Versorgung bei Schocks stabilisieren können. Neugeborenenscreening-Programme in Bundesstaaten wie Texas haben MSUD fest in die Kernpanels aufgenommen, was den diagnostischen Rückstand verkürzt und den prompten Zugang zur Formeltherapie in der Neugeborenenphase erhöht. Kommerzielle Richtlinienaktualisierungen in einigen Bundesstaaten haben die Abdeckung erweitert, obwohl Leistungsobergrenzen und Klauseln zu Verabreichungsmethoden nach wie vor Varianz bei den Eigenkosten für Haushalte erzeugen. Da Hersteller und Spezialanbieter die US-amerikanischen Kapazitäten und die Logistik stärken, bleibt der Markt für die Behandlung der Ahornsirupkrankheit in Nordamerika durch die Säuglings- und Kindernachfrage mit Krankenhausunterstützung für akute Dekompensation verankert.

Europa führt bei der Akutversorgungsinnovation mit der Zulassung der ersten EU-autorisierten parenteralen BCAA-freien Aminosäurelösung für MSUD-Krisen unter außergewöhnlichen Umständen. Das Diagnostikregime der Region wurde 2025 vollständig an neue IVD-Vorschriften angepasst, die Konformitäts- und Kennzeichnungsdisziplin bei MSUD-Genpanels hinzufügen und Tests bei akkreditierten Labors konsolidieren. Europäische Gesundheitssysteme geben MSUD-Formeln über krankenhausgebundene Apothekenkanäle aus, was klinische Aufsicht und zuverlässige Nachfüllungen für betreute Familien gewährleistet. Fertigungsinvestitionen in Deutschland haben die lokale Kapazität verdoppelt und Produktionstechnologien eingeführt, die die Zubereitungszeit verbessern und adherenzfreundliche Formate für pädiatrische Patienten bieten. Die Marktstruktur der Region verbindet zentralisierte Ausgabe mit Spezialvertriebshändlern, und Formularregeln legen fest, welche Lagereinheiten erstattungsfähig sind, was wiederum den Markenanteil nach Land prägt. Mit der Ausweitung klinischer Studienwege und der Erweiterung der Post-Market-Evidenz profitiert der Markt für die Behandlung der Ahornsirupkrankheit in Europa von stärkerer Krankenhausbereitschaft und harmonisierter Diagnostik.

Asien-Pazifik verzeichnet eine CAGR von 7,17 % und ist bis 2031 für das schnellste Wachstum positioniert, da provinzielle Screening-Erweiterungen und verbesserte Überweisungsnetzwerke Fälle früher identifizieren und die Ernährungstherapie in der ersten Lebenswoche einleiten. Daten aus Xinjiang veranschaulichen, wie eine gemessene geringe Inzidenz dennoch ein nachhaltiges MS/MS-Screening rechtfertigt, wenn Programme mit anderen angeborenen Stoffwechselstörungen gebündelt werden, um öffentliche Gesundheitsschwellen zu erfüllen. Die Krankenhaussysteme in Asien-Pazifik stärken Versorgungspfade für akute Dekompensation in tertiären Zentren, wobei parenterale Optionen die Fähigkeit verbessern, Patienten während Episoden zu überbrücken, in denen eine orale oder enterale Aufnahme nicht möglich ist. Im Nahen Osten und in Nordafrika berichteten pädiatrische Transplantationsprogramme einzelner Zentren im Jahr 2025 über eine einjährige Überlebensrate von 100 % und erweiterten die Domino-Nutzung, um das Spenderangebot zu strecken, was Wartezeiten reduziert und die metabolische Stabilität nach der Transplantation unterstützt. Mit der Ausweitung öffentlicher Screening-Richtlinien und der Stärkung der Krankenhauskapazitäten in diesen Regionen profitiert der Markt für die Behandlung der Ahornsirupkrankheit von einer früheren Einleitung der Ernährungsversorgung, einem engeren Krisenmanagement und einer moderaten Inanspruchnahme chirurgischer Wege, wo Programme etabliert sind.

Wettbewerbslandschaft

Der Markt für die Behandlung der Ahornsirupkrankheit weist eine moderate Konzentration auf, mit drei Ernährungskonzernen, die Lebensphase-Ökosysteme von Säuglingen bis Erwachsenen verwalten, während Spezialanbieter und Krankenhausapotheken die Akutversorgung und maßgeschneiderte Rezepturlösungen stärken. Produktportfolios betonen Therapietreue und klinische Eignung nach Phänotyp und Alter, und die Markentreue baut sich im Laufe der Zeit auf, da Familien unter Anleitung von Ernährungsberatern Zubereitungsroutinen und Mikronährstoffprofile abstimmen. In der Praxis reduziert dies häufige Wechsel und erhält den markeninternen Übergang zwischen Säuglings-, Kinder- und Jugendlichen-Lagereinheiten für viele Haushalte aufrecht. Investitionen in den Spezialvertrieb erweitern die sterile Rezeptur- und Lagerkapazität, was die Resilienz des Gesamtkanals bei Unterbrechungen der Markenversorgung verbessert.

Drei strategische Schritte veranschaulichen die aktuelle Positionierung. Erstens schloss Vitaflo 2025 eine deutsche Erweiterung im Wert von 9,03 Millionen USD ab, verdoppelte die Kapazität und setzte neue Koextrustionstechnologie ein, um die Zubereitung zu beschleunigen und die Therapietreue in pädiatrischen Kohorten zu unterstützen. Zweitens sicherte sich Recordati Rare Diseases die EU-Zulassung für eine intravenöse BCAA-freie Aminosäurelösung zur Behandlung akuter Dekompensationsereignisse und eröffnete damit ein spezialisiertes Krankenhaussegment, das die ambulante Formelnutzung ergänzt. Drittens erweiterte Pentec Health die sterile Rezeptur- und Vertriebsinfrastruktur, um maßgeschneiderte BCAA-freie Mischungen innerhalb enger Lieferzeiten bereitzustellen, was auf Patienten abzielt, deren Toleranzprofile maßgeschneiderte Formulierungen erfordern. Diese Schritte stärken das Versorgungsgerüst, das den Markt für die Behandlung der Ahornsirupkrankheit trägt, und reduzieren Schwachstellen, die zuvor Notfallsubstitutionen und variable Therapietreue ausgelöst haben.

Marktführer in der Branche für die Behandlung der Ahornsirupkrankheit

Nestlé Health Science (Vitaflo)

Danone (Nutricia)

Abbott Laboratories

Reckitt (Mead Johnson Nutrition)

Ajinomoto Cambrooke, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Forscher der UMass Chan Medical School entwickelten eine Gentherapie zur Korrektur von Mutationen, die für zwei verschiedene genetische Formen der Ahornsirupkrankheit (MSUD) verantwortlich sind. Diese innovative Behandlung wurde an das Biotechnologieunternehmen Plowshare Therapies lizenziert.

- Mai 2025: Recordati Rare Diseases erhielt von der Europäischen Kommission die Marktzulassung für Maapliv, eine verzweigtkettige Aminosäure-freie intravenöse Lösung, die für akute Dekompensationsepisoden bei MSUD-Patienten ab Geburt indiziert ist, die orale oder enterale Formulierungen nicht vertragen. Die unter außergewöhnlichen Umständen erteilte Zulassung ist die erste EU-Zulassung für eine parenterale Therapie, die für MSUD-Stoffwechselkrisen konzipiert wurde.

Umfang des globalen Marktberichts zur Behandlung der Ahornsirupkrankheit

Der Markt für die Behandlung der Ahornsirupkrankheit umfasst Therapien und Ernährungsinterventionen zur Behandlung der Ahornsirupkrankheit, einer seltenen erblichen Stoffwechselstörung, die durch eine beeinträchtigte Verstoffwechselung von verzweigtkettigen Aminosäuren gekennzeichnet ist. Der Markt umfasst spezialisierte medizinische Formeln, Nahrungsergänzungsmittel und unterstützende Behandlungen, die über Krankenhaus-, Spezial- und Direktvertriebskanäle in entwickelten und aufstrebenden Gesundheitssystemen weltweit vertrieben werden.

Der Markt für die Behandlung der Ahornsirupkrankheit ist segmentiert nach Krankheitsphänotyp, einschließlich klassischer, intermediärer, intermittierender und Thiamin-responsiver Formen; nach Altersgruppe, bestehend aus Neugeborenen und Säuglingen, Kindern und Erwachsenen; nach Vertriebskanal, umfassend Spezialapotheken und Anbieter von Hilfsmitteln, Krankenhausapotheken und Direktvertrieb über E-Commerce. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Klassisch |

| Intermediär |

| Intermittierend |

| Thiamin-responsiv |

| Neugeborene/Säuglinge |

| Kinder |

| Erwachsene |

| Spezialapotheken und Hilfsmittelversorgung |

| Krankenhausapotheken |

| Direktvertrieb über E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitsphänotyp | Klassisch | |

| Intermediär | ||

| Intermittierend | ||

| Thiamin-responsiv | ||

| Nach Altersgruppe | Neugeborene/Säuglinge | |

| Kinder | ||

| Erwachsene | ||

| Nach Vertriebskanal | Spezialapotheken und Hilfsmittelversorgung | |

| Krankenhausapotheken | ||

| Direktvertrieb über E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung der Ahornsirupkrankheit und wie schnell wächst er?

Die Marktgröße für die Behandlung der Ahornsirupkrankheit betrug im Jahr 2025 103,34 Millionen USD und wird bis 2031 voraussichtlich 151,27 Millionen USD erreichen, mit einer CAGR von 6,61 % über den Zeitraum 2026–2031.

Welches Phänotypsegment ist das größte und welches wächst in diesem Bereich am schnellsten?

Die klassische MSUD ist mit 64,53 % im Jahr 2025 die größte, während für den Thiamin-responsiven Subtyp bis 2031 ein Wachstum von 7,57 % prognostiziert wird.

Welche Kanäle sind für den Zugang und die Therapietreue im Markt für die Behandlung der Ahornsirupkrankheit am wichtigsten?

Spezialapotheken und die Hilfsmittelversorgung sind aufgrund der Erstattungskonformität die größten, während der Direktvertrieb über E-Commerce am schnellsten wächst, da Dokumentation und Verifizierung online verlagert werden.

Was sind die wichtigsten politischen und regulatorischen Treiber für diese Kategorie?

Erweitertes Neugeborenenscreening, FDA-Anforderungen an die Versorgungsresilienz einschließlich Redundanzplänen sowie EU-Zulassungen für parenterale Krisenversorgung prägen den Zugang und die Krankenhausbereitschaft.

Wie könnte die Gentherapie den Ausblick für Ernährungsprodukte verändern?

Wenn AAV9-basierte Ansätze in Humanstudien erfolgreich sind, könnte ein Teil der pädiatrischen Patienten von der lebenslangen Formelabhängigkeit zu einer einmaligen Intervention übergehen, was das langfristige Volumen neu ausbalancieren würde.

Welche Regionen sind für die kurzfristige Nachfrage am bedeutendsten?

Nordamerika führt derzeit nach Anteil aufgrund von Erstattungsrahmen und Screening, während Asien-Pazifik für das schnellste Wachstum positioniert ist, da Screening- und Überweisungsnetzwerke ausgebaut werden.

Seite zuletzt aktualisiert am: