Marktgröße und Marktanteil im Bereich Phenylketonurie-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

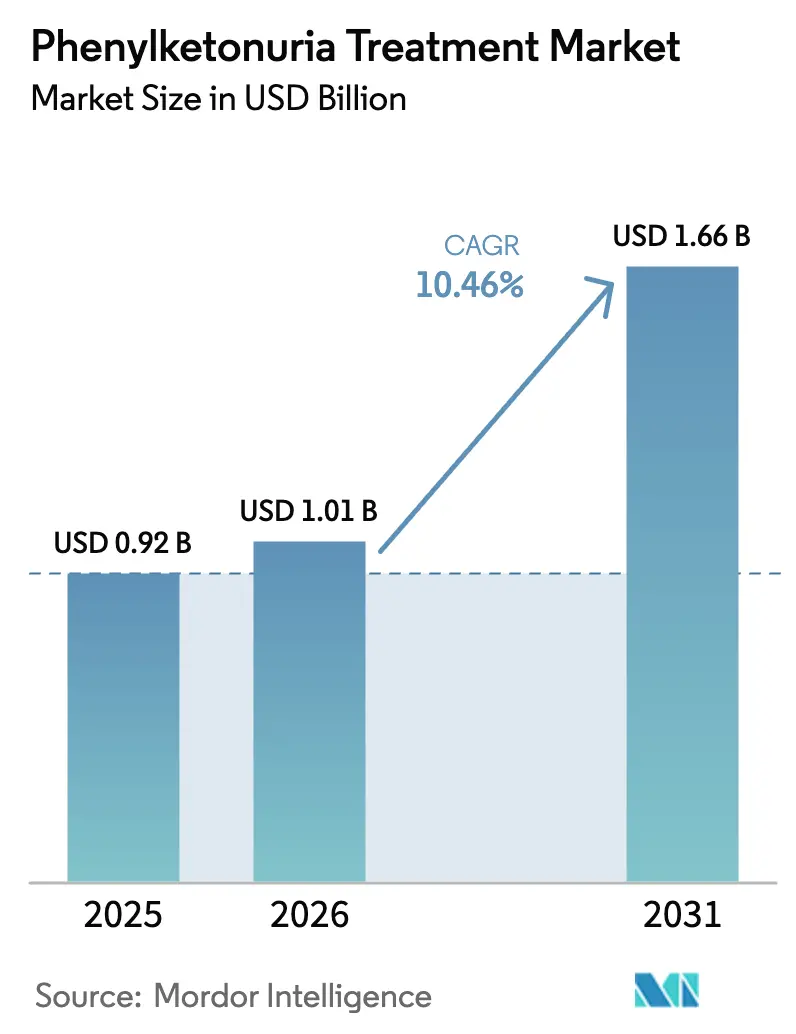

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Phenylketonurie-Behandlung von Mordor Intelligence

Die Größe des Marktes für Phenylketonurie-Behandlung soll von 0,92 Milliarden USD im Jahr 2025 auf 1,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,46 % über den Zeitraum 2026–2031 einen Wert von 1,66 Milliarden USD erreichen.

Eine höhere Abdeckung durch Neugeborenen-Screening-Programme, die Akzeptanz von Enzymtherapien durch Kostenträger bei Preisen über 300.000 USD sowie beschleunigte Zulassungsverfahren für Arzneimittel gegen seltene Krankheiten bilden das Fundament dieser Expansion. Injizierbares Pegvaliase dominiert weiterhin die frühen Umsätze, da 75 % der behandelten Erwachsenen eine metabolische Kontrolle erreichen und wieder eine normale Proteinzufuhr aufnehmen können – ein klinischer Meilenstein, den diätbasierte Therapien selten erreichen. Gleichzeitig verkürzen die ersten oralen Sepiapterin-Zulassungen das Dosierungsinitiierungsfenster und verbessern die Therapietreue, insbesondere bei pädiatrischen Patienten. Gentherapie-Kandidaten, die einmalige Heilungen versprechen, schreiten in späten klinischen Phasen voran und signalisieren eine künftige Verlagerung von annuitätsartigen Arzneimittelverkäufen hin zu ergebnisbasierten Einmalzahlungen. Die regionale Dynamik ist in der Region Asien-Pazifik am ausgeprägtesten, wo universelle Screening-Einführungen in China, Südkorea und Japan die diagnostizierte Patientenpopulation vergrößern und die Erstattung von Spezialarzneimitteln beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Arzneimitteltyp führte Pegvaliase im Jahr 2025 mit einem Marktanteil von 66,32 % im Markt für Phenylketonurie-Behandlung, während Gentherapie-Kandidaten bis 2031 die höchste CAGR von 11,09 % erzielen sollen.

- Nach Verabreichungsweg entfielen 2025 54,07 % des Umsatzes auf parenterale Formulierungen; orale Therapien sollen bis 2031 mit einer CAGR von 13,11 % wachsen.

- Nach PKU-Schweregrad entfielen 2025 41,84 % der Ausgaben auf klassische PKU, doch wird erwartet, dass milde PKU mit einer CAGR von 11,84 % wächst, da BH4-Analoga eine bisher unbehandelte Patientengruppe erschließen.

- Nach Endnutzer entfielen 2025 52,24 % des Umsatzes auf Krankenhausapotheken, und Online-Apotheken sollen mit einer CAGR von 13,21 % wachsen, angetrieben durch den Versandhandel mit oralen Arzneimitteln.

- Nach Geografie entfielen 2025 49,11 % des Umsatzes auf Nordamerika, während für die Region Asien-Pazifik die höchste CAGR von 14,69 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Phenylketonurie-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dynamik des obligatorischen Neugeborenen-Screenings | +2.1% | Global, mit APAC-Expansion in China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückenwind für Arzneimittel gegen seltene Krankheiten | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Enzymtherapien zur Liberalisierung der Ernährung gewinnen an Akzeptanz | +2.5% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Orale Sepiapterin-Zulassungen erweitern behandelbare Genotypen | +1.9% | Global, am stärksten in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Gentherapeutische Einmalheilungen nähern sich späten klinischen Phasen | +1.4% | Nordamerika und EU, begrenzter kurzfristiger Zugang in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Seidenfilm-basierte orale PAL-Technologie beseitigt Kühlkettenbedarf | +0.9% | Schwellenmärkte (Lateinamerika, Naher Osten und Afrika, Südostasien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dynamik des obligatorischen Neugeborenen-Screenings

Universelle Screening-Programme in Nordamerika, Europa, Japan und Südkorea erkennen Phenylketonurie innerhalb von 2 Tagen nach der Geburt, doch Chinas Ausweitung im Jahr 2024 auf 31 Provinzhauptstädte fügte 14.000 jährliche Diagnosen hinzu, die zuvor nicht erfasst wurden.[1]Nationale Gesundheitskommission Chinas, „Richtlinienerweiterungsrundschreiben 2024”, nhc.gov.cn Indiens Pilotprojekte 2025 in drei großen Bundesstaaten untersuchten 1,2 Millionen Neugeborene und ermittelten eine Prävalenz von 1 zu 18.000, was den ungedeckten Bedarf an erschwinglichen medizinischen Lebensmitteln und den künftigen Zugang zu Enzymen unterstreicht. Früherkennung verringert das Risiko kognitiver Beeinträchtigungen, deckt jedoch erhebliche Behandlungsungleichheiten auf: Hocheinkommensländer wechseln zu Enzym- und Genplattformen, während einkommensschwache Regionen Schwierigkeiten haben, selbst phenylalaninfreie Formeln zu finanzieren. Präventionsgetriebene Amortisationsmodelle beeinflussen zunehmend die Kalkulation der Kostenträger, da die Vermeidung von Behinderungen lebenslange Produktivitätsgewinne erzeugt, die die Screening-Kosten ausgleichen.

Regulatorischer Rückenwind für Arzneimittel gegen seltene Krankheiten

Die Einstufung von Sepiapterin als Durchbruchstherapie durch die US-amerikanische Behörde für Lebens- und Arzneimittel im März 2024 verkürzte die Prüfung auf sechs Monate und ermöglichte eine Markteinführung in den Vereinigten Staaten im Juli 2025.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Zulassungen von Arzneimitteln gegen seltene Krankheiten 2025”, fda.gov Die Exklusivität für seltene Krankheiten bis 2032 verhindert den Markteintritt von Generika und ermöglicht es den Sponsoren, Premiumpreise zu verlangen, während sie vierteljährliche Berichte über Phenylalanin-Werte in der realen Welt vorlegen müssen. Die Europäische Arzneimittel-Agentur verzichtete im Juli 2024 auf Teile des pädiatrischen Programms für Pegvaliase und beschleunigte damit eine Adoleszenten-Zulassung, die Anfang 2026 erwartet wird. Schnellere Zulassungswege senken die klinischen Kosten, erhöhen jedoch das Risiko nach der Zulassung, da Kostenträger Einnahmen zurückfordern können, wenn die metabolische Kontrolle in der realen Welt hinter den Studienendpunkten zurückbleibt. Japan spiegelte diese Anreize im Jahr 2025 wider und schuf damit für Entwickler von Arzneimitteln gegen seltene Krankheiten einen harmonisierten dreipoligen Markt.

Enzymtherapien zur Liberalisierung der Ernährung gewinnen an Akzeptanz

Nach 36 Monaten hielten 75 % der mit Pegvaliase behandelten Erwachsenen den Phenylalaninspiegel unter 600 µmol/L, und 68 % nahmen wieder eine uneingeschränkte Proteinzufuhr auf – eine Verbesserung der Lebensqualität, die Kostenträger mit Produktivitäts- und psychischen Gesundheitsgewinnen gleichsetzen.[3]BioMarin Pharmaceutical, „Investorenpräsentation Q4 2025”, biomarin.com Die 97%ige Ansprechrate von Sepiapterin in der APHENITY-Studie verdoppelt die historische Wirksamkeit von Sapropterin, da es Tetrahydrobiopterin effizienter auffüllt. Die Akzeptanz verlagert sich von der Salvage-Therapie für nicht therapietreue Erwachsene hin zur Erstlinientherapie bei neu diagnostizierten Jugendlichen, deren Familien normales Essen priorisieren. Vorsicht bleibt bei Langzeitdaten zu kardiovaskulärer Gesundheit und Knochengesundheit geboten, doch die Nachfragedynamik deutet darauf hin, dass diätliberalisierende Arzneimittel die Schwelle des Kostenträgerwerts überschritten haben.

Orale Sepiapterin-Zulassungen erweitern behandelbare Genotypen

Der spezifische biochemische Wirkmechanismus von Sepiapterin zielt auf Patienten mit Dihydropteridinreduktase- oder GTP-Cyclohydrolase-I-Mutationen ab – etwa 2 % der globalen Patientengruppe, die bisher als nicht mit Enzymersatztherapie behandelbar galt. Die FDA-Zulassung vom Juli 2025 umfasst Patienten ab zwei Jahren und positioniert Sepiapterin als kinderfreundliche Alternative zu Injektionen. Die orale Verabreichung reduziert das Risiko von Überempfindlichkeitsreaktionen und den Schulungsaufwand und verbessert die Persistenzraten nach sechs Monaten. In ländlichen Gebieten der Vereinigten Staaten und Lateinamerikas, wo die Infusionskapazität begrenzt ist, treibt die Bequemlichkeit eine schnellere Umstellung von der ausschließlich diätbasierten Versorgung auf die pharmakologische Therapie voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck bei Spezialarzneimitteln und stufenweise Genehmigungsverfahren der Kostenträger | -1.6% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Therapietreue bei Erwachsenen gegenüber strengen Diätplänen | -0.9% | Global, am stärksten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kühlkettenlogistik für injizierbare Biologika in Ländern mit niedrigem und mittlerem Einkommen | -0.7% | Lateinamerika, Naher Osten und Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Niedrige BH4-Ansprechraten in Regionen mit hoher Konsanguinität | -0.5% | Naher Osten, Nordafrika, Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck bei Spezialarzneimitteln und stufenweise Genehmigungsverfahren der Kostenträger

92 % der US-amerikanischen Pegvaliase-Anträge erforderten im Jahr 2025 eine Dokumentation des Diätversagens, was zu einer Genehmigungsverzögerung von 4,3 Monaten und einer Abbruchrate von 18 % vor der ersten Dosis führte. Der Gemeinsame Bundesausschuss in Deutschland bewertete Pegvaliase als „geringen Zusatznutzen” und begrenzte die Erstattung auf 180.000 EUR (195.000 USD), was einen Rabatt von 38 % gegenüber den Vereinigten Staaten erfordert. Ähnliche Prüfungen in Frankreich und dem Vereinigten Königreich setzen einen kontinentalen Maßstab, der den Nettoumsatz pro Patient senkt und die Abhängigkeit von ergebnisbasierten Rabatten erhöht.

Rückgang der Therapietreue bei Erwachsenen gegenüber strengen Diätplänen

Nur 48 % der europäischen Erwachsenen im Alter von 25 bis 40 Jahren hielten im Jahr 2024 sichere Phenylalaninwerte ein, verglichen mit 81 % der Kinder, da selbstverwaltete Diäten ohne elterliche Aufsicht schwer einzuhalten sind. Enzymtherapie könnte diese Lücke schließen, doch kostenträgerbedingte Diätversagensnachweise verzögern den Zugang, bis irreversible kognitive Schäden auftreten. Eine Politikänderung, die stufenweise Genehmigungsverfahren bei dokumentierter Nicht-Therapietreue aufhebt, würde die Umstellung beschleunigen, doch Befürchtungen hinsichtlich der Haushaltsauswirkungen bremsen Reformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Enzymdominanz sieht sich einem Aufschwung der Gentherapie gegenüber

Pegvaliase sicherte sich 2025 66,32 % des Umsatzes im Markt für Phenylketonurie-Behandlung und bildet das größte Einzelprodukt-Franchise in diesem Bereich. Gentherapie-Kandidaten weisen jedoch eine prospektive CAGR von 11,09 % zwischen 2026 und 2031 auf, was auf eine eventuelle Neuordnung hindeutet, sobald Einmalheilungen regulatorische Hürden überwinden. Programme mit kleinen Molekülen und synthetischen Biotika bleiben experimentell und riskieren eine Einstellung, wenn Phase-2-Daten keine dauerhafte Phenylalaninreduktion belegen.

Sapropterin-Generika, deren Preise inzwischen gesunken sind, bleiben in Gesundheitssystemen relevant, die stufenweise Therapiepläne bevorzugen, doch die höheren Ansprechraten und die orale Bequemlichkeit von Sepiapterin werden diese etablierte Nische kannibalisieren. Ein Biosimilar-Pegvaliase, das bis 2028 in Europa erwartet wird, könnte die Margen der Markenprodukte komprimieren und die etablierten Anbieter zwingen, über Patientenunterstützungsleistungen statt über den Preis zu konkurrieren.

Nach Verabreichungsweg: Orale Bequemlichkeit beschleunigt die Marktanteilsgewinnung

Parenterale Formulierungen behielten 2025 54,07 % des Umsatzes auf der Grundlage von Pegvaliase, doch orale Therapien sind auf dem Weg zu einer CAGR von 13,11 % bis 2031, da Familien Tabletten gegenüber Injektionen bevorzugen. Der Marktanteil oraler Arzneimittel im Markt für Phenylketonurie-Behandlung dürfte bis 2031 45 % überschreiten, sobald Sepiapterin seinen Höchstabsatz erreicht und seidenfilmbasiertes PAL eine skalierte Fertigung sichert. Umgebungsstabile Formulierungen sind in tropischen Regionen und bei hochmobilen erwachsenen Patienten, die mit aufwändigen Kühlungsanforderungen konfrontiert sind, am wichtigsten.

Dennoch bleibt die Überlegenheit injizierbarer Formulierungen bei klassischen PKU-Fällen bestehen, die eine höhere Enzymaktivität erfordern, als die aktuelle orale Bioverfügbarkeit erlaubt. Das künftige Marktgleichgewicht wird sich wahrscheinlich stratifizieren: orale Arzneimittel für leichte bis mittelschwere Genotypen, injizierbare Formulierungen für schwere Phänotypen und Geninfusionen für geeignete und antikörpernegative Patienten.

Nach PKU-Schweregrad: Milde Fälle treiben das Volumenwachstum voran

Klassische PKU generierte 2025 41,84 % des Umsatzes, angetrieben durch durchschnittliche jährliche Patientenausgaben von über 300.000 USD. Die prognostizierte CAGR von 11,84 % für milde PKU bedeutet jedoch, dass das inkrementelle Volumen aus Genotypen stammt, die neu für eine orale BH4-Therapie in Frage kommen.

Variante und Hyperphenylalaninämie-Fälle konsumieren heute überwiegend medizinische Lebensmittel, doch schrittweise Preissenkungen und digitales Therapietreue-Monitoring könnten niedrig dosierte orale Enzyme wirtschaftlich rentabel machen und bis zum Ende des Jahrzehnts ein neues Mikrosegment erschließen.

Nach Endnutzer: Online-Apotheken skalieren mit der chronischen Versorgung

Krankenhausapotheken erfassten 2025 52,24 % des Umsatzes aufgrund der REMS-Verpflichtungen für Pegvaliase, doch mit steigendem oralem Absatz werden Online-Kanäle bis 2031 eine CAGR von 13,21 % verzeichnen. Die digitale Abwicklung senkt die Handhabungsgebühren um 200–300 USD pro Dosis und unterstützt Nachfüll-Erinnerungsplattformen, die die Persistenz verbessern. Einzelhandelsapotheken bleiben in Ländern mit strengen E-Apotheken-Vorschriften relevant, doch Liberalisierungstrends in der Politik begünstigen die Ausweitung des Versandhandels, insbesondere für chronische Patientenpopulationen mit seltenen Erkrankungen.

Geografische Analyse

Nordamerika entfiel 2025 auf 49,11 % des globalen Umsatzes, doch das Wachstum verlangsamt sich, da Kostenträger eingreifen, um die Therapieinitiierung zu begrenzen, und die Patientendurchdringung bei etwa 7 % der diagnostizierten Population liegt. Die bevorstehende FDA-Zulassung für Jugendliche für Pegvaliase könnte 1.500 US-amerikanische Patienten hinzufügen, doch eine weitverbreitete Budgetprüfung dämpft das Aufwärtspotenzial. Das kanadische Einzahler-Modell verhandelt niedrigere Nettopreise und bremst das Umsatzwachstum weiter.

Europa belegt den zweiten Platz beim Umsatz, ist jedoch sehr preissensibel; die Obergrenze von 180.000 EUR in Deutschland und eine ähnliche Deckelung in Frankreich bilden den Maßstab für EU-weite Verhandlungen. Registrierungsbasiertes Patientenmonitoring zeigt, dass die metabolische Kontrolle bei Erwachsenen weit unter den Leitlinienzielen liegt – ein klinisch ungedeckter Bedarf, den Enzymtherapien beheben können, wenn Kostenträger stufenweise Genehmigungsverfahren lockern.

Für die Region Asien-Pazifik wird eine CAGR von 14,69 % prognostiziert, da China das universelle Screening ausbaut und Japan seinen 2025 eingeführten Zulassungsweg für seltene Krankheiten nutzt, um Pegvaliase zu erstatten. Indiens Pilotprojekte deuten auf eine ungenutzte Prävalenz hin, es fehlt jedoch an nationaler Finanzierung für Spezialarzneimittel. Australien und Südkorea spiegeln Westeuropa sowohl in der Abdeckung als auch in der Bereitschaft zur Erstattung hochpreisiger Therapien wider und sind damit frühe Anwender von Geninfusionen im späteren Verlauf des Jahrzehnts.

Der Nahe Osten und Afrika sowie Südamerika bleiben aufgrund niedriger Screening-Raten und Lücken in der Kühlkette unterversorgt. Brasiliens Aufnahme von PKU in sein neonatales Screening-Panel 2024 schafft latente Nachfrage nach medizinischen Lebensmitteln, überlässt den Enzymzugang jedoch privaten Versicherern. Umgebungsstabile orale Enzyme könnten in diesen Regionen injizierbare Formulierungen überspringen, sobald Daten aus späten klinischen Phasen vorliegen.

Wettbewerbslandschaft

Der Markt für Phenylketonurie-Behandlung weist eine moderate Konzentration auf: BioMarin und PTC Therapeutics beherrschen gemeinsam einen erheblichen Teil des Verschreibungsumsatzes durch Pegvaliase und Sepiapterin. Hohe Kapitalanforderungen, Exklusivitäten für seltene Krankheiten und REMS-Vertriebsauflagen schrecken kleinere Marktteilnehmer ab. Homology Medicines und Synlogic zogen ihre Programme nach ungünstigen Daten zurück und verengten damit ihre späten klinischen Pipelines.

Das bevorstehende Biosimilar-Pegvaliase in Europa (2028) und der Region Asien-Pazifik (2029) wird die Margen komprimieren und die etablierten Anbieter zu einer serviceorientierten Differenzierung drängen, etwa durch Therapietreue-Apps, häusliche Krankenpflege und ergebnisbasierte Verträge. Das Technologierennen neigt sich nun Lieferinnovationen zu, wie seidenfilmbasiertem PAL und nanopartikelverkapselten langwirksamen Enzymen. Kosten, Bequemlichkeit und Lieferkettenresilienz – und nicht inkrementelle Wirksamkeit – werden den Wettbewerbsvorteil definieren.

Marktführer im Bereich Phenylketonurie-Behandlung

Vitaflo International (Nestlé Health Science)

Nutricia Advanced Medical Nutrition

APR Applied Pharma Research (PKU GOLIKE)

Orpharma Pty Ltd

BioMarin Pharmaceutical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der Ausschuss für Humanarzneimittel der Europäischen Arzneimittel-Agentur gab eine positive Stellungnahme zu Sepiapterin von PTC Therapeutics für PKU aller Schweregrade ab und positionierte es für eine formelle Zulassung innerhalb von 60 Tagen.

- April 2025: BioMarin veröffentlichte Phase-3-PEGASUS-Daten für Jugendliche, die signifikante Phenylalaninreduktionen zeigten, mit geplanten Zulassungsanträgen sowohl in den Vereinigten Staaten als auch in Europa im zweiten Halbjahr 2025.

- März 2025: PTC stellte APHENITY-Daten vor, die zeigten, dass 97 % der mit Sepiapterin behandelten Teilnehmer die tägliche Phenylalaninzufuhr um 126 % steigerten und dabei die metabolische Kontrolle aufrechterhielten.

- August 2024: Otsuka schloss die Übernahme von Jnana Therapeutics für 800 Millionen USD ab und sicherte sich damit Zugang zum erstklassigen oralen Kandidaten JNT-517.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Phenylketonurie-Behandlung als alle regulatorisch zugelassenen verschreibungspflichtigen Therapien und PKU-spezifischen medizinischen Lebensmittel, Sapropterin, Pegvaliase, Sepiapterin, Mischungen aus großen neutralen Aminosäuren und Glykomakropeptid-Formulierungen, die von diagnostizierten Neugeborenen, pädiatrischen und erwachsenen Patienten weltweit konsumiert werden.

Ausschlüsse aus dem Umfang umfassen allgemeine eiweißarme Grundnahrungsmittel, die für die allgemeine Ernährung verkauft werden, Pipeline-Genbearbeitungsstudien ohne Marktzulassung sowie Phenylalanin-Überwachungsgeräte, die nicht in diesen Bericht fallen.

Segmentierungsübersicht

- Nach Arzneimitteltyp

- Sapropterin und Analoga

- Pegvaliase

- Gentherapie-Kandidaten

- Synthetische Biotika und Inhibitoren des Transports kleiner Moleküle

- Sonstiger Arzneimitteltyp

- Nach Verabreichungsweg

- Oral

- Parenteral / injizierbar

- Nach PKU-Schweregrad

- Klassische PKU

- Moderate / variante PKU

- Milde PKU

- Hyperphenylalaninämie

- Nach Endnutzer

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Stoffwechselspezialisten, klinischen Diätassistenten, Einkäufern von Krankenhausapotheken und Führungspersönlichkeiten der PKU-Interessenvertretung in Nordamerika, Europa und der Region Asien-Pazifik. Diese Gespräche bestätigten die reale Akzeptanz, durchschnittliche Tagesdosen, Hindernisse bei der Therapietreue und Erstattungsobergrenzen und ermöglichten es uns, schreibtischbasierte Annahmen zu verfeinern.

Sekundärforschung

Wir sammelten grundlegende Zahlen aus erstklassigen öffentlichen Quellen wie der Neugeborenen-Screening-Datenbank der Nationalen Gesundheitsinstitute, dem CDC-Screening-Statustool, den Prävalenztabellen von Orphanet, den Aufzeichnungen der Europäischen Arzneimittel-Agentur und der US-amerikanischen Behörde für Lebens- und Arzneimittel zu Arzneimitteln gegen seltene Krankheiten sowie den UN-Comtrade-Versanddaten zu Aminosäuren. Unternehmens-10-K-Berichte, Investorenpräsentationen und begutachtete Artikel zur Dosierungsökonomie bereicherten die Sekundärforschung, während kostenpflichtige Portale wie D&B Hoovers und Dow Jones Factiva zur Validierung von Umsatzaufteilungen beitrugen. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Ressourcen flossen in den endgültigen Datensatz ein.

Marktgrößenbestimmung und Prognose

Wir begannen mit einem Top-down-Ansatz: Lebendgeburtenkohorten, multipliziert mit der Screening-Abdeckung und der diagnostizierten Prävalenz, lieferten behandelte Patientenpools, die dann anhand länderspezifischer Dosis- und Durchschnittsverkaufspreisraster bewertet wurden. Lieferanten-Rollups und Kanalprüfungen lieferten eine selektive Bottom-up-Gegenprüfung. Kernvariablen, darunter Screening-Abdeckung, Pegvaliase-Adoptionskurven, Diät-Therapietreue-Abnahme, Währungsschwankungen und Kostenträgerobergrenzen, fließen in eine multivariate Regression ein, die Werte bis 2030 prognostiziert, mit Szenarioanalysen, die das Aufwärtspotenzial aus ausstehenden Sepiapterin-Markteinführungen erfassen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreifache Analysten-Überprüfung, Anomaliescans anhand externer Register und Varianzschwellenwerte. Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis, wie eine neue Zulassung, löst eine Zwischenaktualisierung vor der Kundenlieferung aus.

Warum Mordors Ausgangsbasis für Phenylketonurie-Behandlung Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Therapiekörbe, Patientenpools und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen umfassen eine engere geografische Abdeckung, den Ausschluss von Umsätzen aus medizinischen Lebensmitteln und statische Preisgestaltung in konkurrierenden Modellen, während wir Währungen und Akzeptanzraten jährlich aktualisieren, um die Zahlen aktuell zu halten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Ursache der Abweichung |

|---|---|---|

| 0,92 Mrd. USD (2025) | ||

| 0,74 Mrd. USD (2023) | Globales Beratungsunternehmen A | schließt Umsätze aus Diätprodukten in der Region Asien-Pazifik aus |

| 0,52 Mrd. USD (2024) | Branchenverband B | basiert auf Listenpreisen ohne Therapietreue-Anpassung |

| 0,77 Mrd. USD (2024) | Regionales Beratungsunternehmen C | lässt Wiederbehandlung von Erwachsenen und Inflationsaktualisierungen außer Acht |

Insgesamt bieten unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und die ausgewogene Mischung aus Sekundär- und Primärforschung Entscheidungsträgern eine klare, reproduzierbare Ausgangsbasis, die zwischen übermäßig konservativen und optimistischen Einschätzungen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Phenylketonurie-Behandlung?

Er beläuft sich im Jahr 2026 auf 1,01 Milliarden USD und soll bis 2031 einen Wert von 1,66 Milliarden USD erreichen.

Welche Therapie generiert derzeit den größten Umsatz?

Pegvaliase mit einem Marktanteil von 66,32 % im Markt für Phenylketonurie-Behandlung im Jahr 2025.

Wie schnell werden Gentherapien wachsen?

Gentherapie-Kandidaten sollen zwischen 2026 und 2031 eine CAGR von 11,09 % verzeichnen.

Warum ist die Region Asien-Pazifik die am schnellsten wachsende Region?

Das universelle Neugeborenen-Screening in China, Japans Politik für seltene Krankheiten und das steigende Pro-Kopf-Einkommen treiben eine CAGR von 14,69 % bis 2031 voran.

Was begrenzt die sofortige Akzeptanz von Enzymtherapien?

Stufenweise Genehmigungsverfahren der Kostenträger, die eine Dokumentation des Diätversagens erfordern, sowie strenge REMS-Protokolle für injizierbare Biologika.

Seite zuletzt aktualisiert am: