Pumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

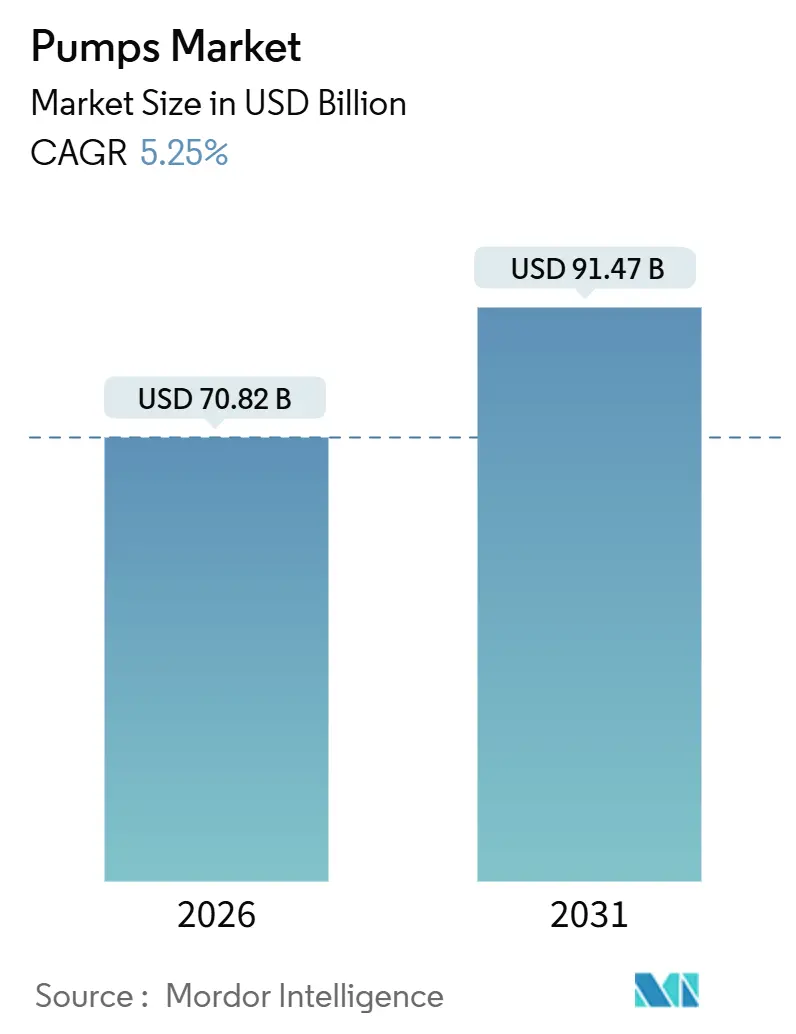

| Marktgröße (2026) | 70.82 Milliarden US-Dollar |

| Marktgröße (2031) | 91.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

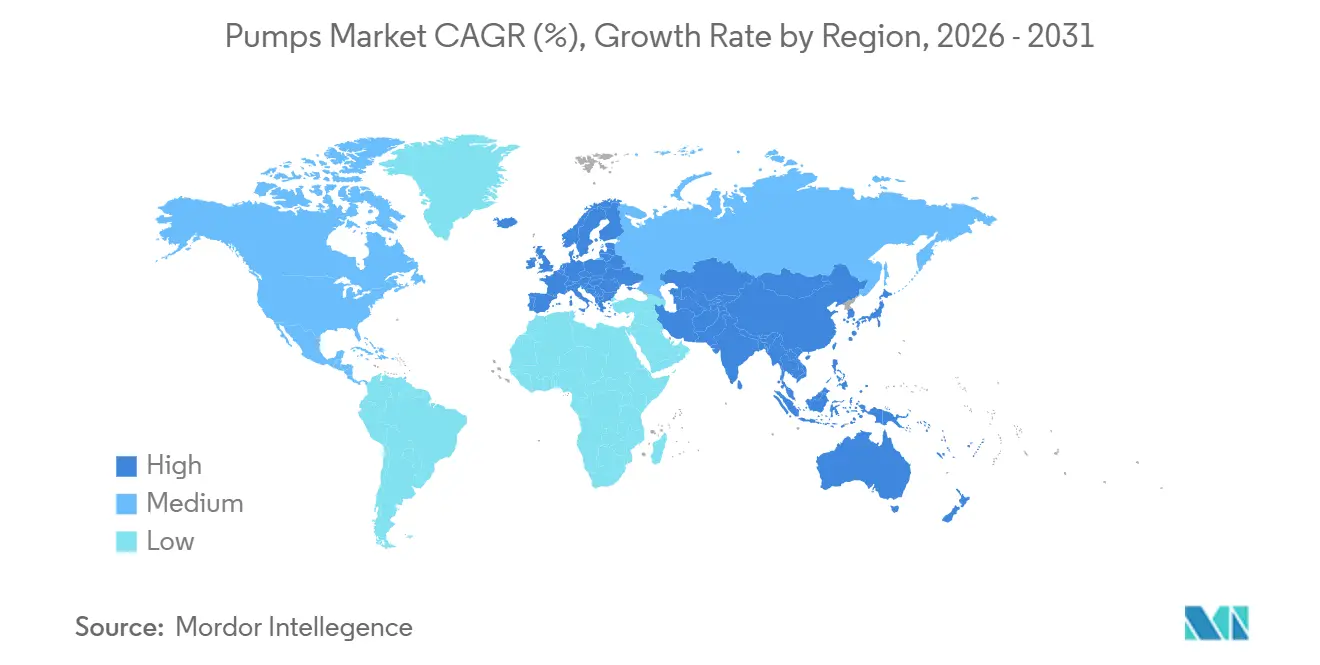

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pumpenmarktanalyse von Mordor Intelligence

Die Pumpenmarktgröße wird im Jahr 2026 auf USD 70,82 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031) USD 91,47 Milliarden erreichen.

Anhaltende Ausgaben für kommunale Wasserversorgungssysteme, steigende Investitionsausgaben für Entsalzungsanlagen in der MENA-Region und im Asien-Pazifik-Raum sowie regulatorischer Druck für die Tertiärbehandlung von Abwasser in Europa sichern die Stückzahlen. Gleichzeitig gestalten solarbetriebene Systeme für die netzunabhängige Bewässerung und die schrittweise Einführung magnetisch angetriebener dichtungsloser Bauformen in der Bioprozessierung das Wettbewerbsumfeld neu. Chinesische Hersteller komprimieren weiterhin die Margen bei standardisierten Kreiselpumpenlinien und zwingen westliche Marktführer dazu, sich auf maßgefertigte Nischen und digitale Serviceüberlagerungen zu konzentrieren. Die Volatilität der Rohstoffpreise, insbesondere bei nickelhaltigem Duplex-Edelstahl, bleibt das wichtigste Ertragsrisiko für mittelständische Hersteller, während die Stilllegung von Kohlekraftwerken in OECD-Ländern den Ersatz von Umwälzpumpen bremst. Trotz dieser gegenläufigen Strömungen behält der Pumpenmarkt dank Entsalzungsprojekten, Ergänzungen im Schiefergas-Midstream und Fernwärmeprojekten, die große und hochzuverlässige Einheiten erfordern, eine mittlere einstellige Wachstumsperspektive.

Wichtigste Erkenntnisse des Berichts

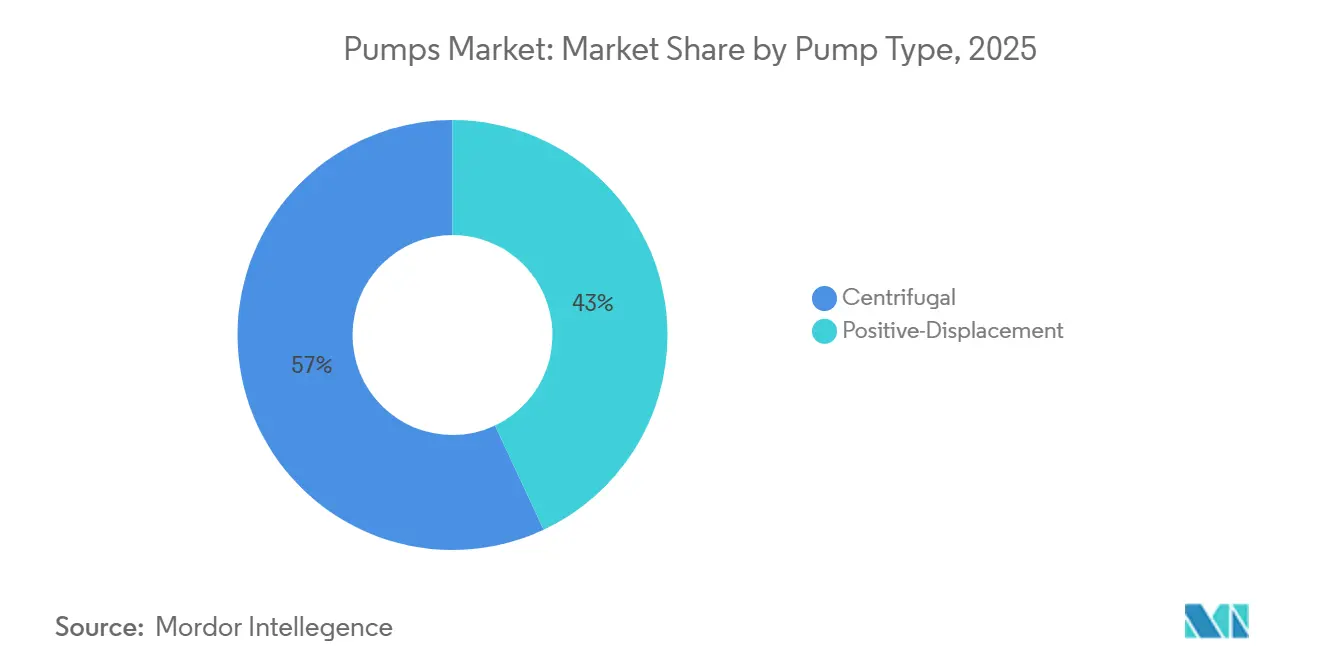

- Nach Pumpentyp entfielen Kreiselbauformen im Jahr 2025 auf 56,97 % des Umsatzes im Pumpenmarktanteil und werden bis 2031 mit einer CAGR von 6,00 % wachsen.

- Nach Antriebstechnologie entfielen Elektromotorinstallationen im Jahr 2025 auf 74,90 % der Pumpenmarktgröße, während Solar- und sonstige erneuerbare Energien mit 9,30 % die höchste CAGR bis 2031 erzielten.

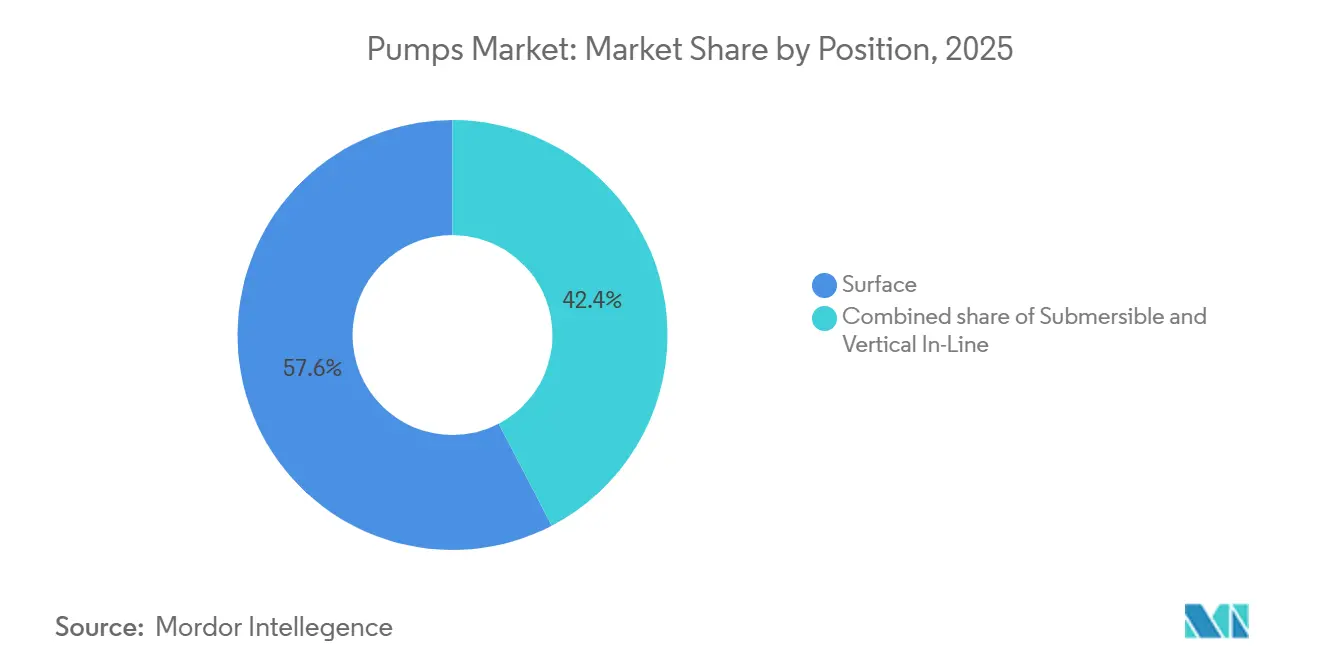

- Nach Position hielten Oberflächenpumpen im Jahr 2025 einen Pumpenmarktanteil von 57,63 %; Tauchpumpenvarianten verzeichnen bis 2031 die schnellste CAGR von 8,30 %.

- Nach Anwendung entfielen Wasser und Abwasser im Jahr 2025 auf 52,11 % der Pumpenmarktgröße und werden bis 2031 mit 5,85 % wachsen.

- Nach Geografie erwirtschaftete der Asien-Pazifik-Raum 53,27 % des Umsatzes im Jahr 2025 und wird voraussichtlich eine CAGR von 5,90 % erzielen – die höchste aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Pumpenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionsausgaben in Entsalzungsprojekten in der MENA-Region und im Asien-Pazifik-Raum | 1.2% | MENA-Kernregion (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), Asien-Pazifik (Indien, China Küstenprovinzen) | Mittelfristig (2–4 Jahre) |

| Strenge Mandate zur Wiederverwendung von Abwasser in Europa und Nordamerika | 0.9% | EU-27, Vereinigtes Königreich, Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion von Schiefergas- und Tiefsee-Öl- und Gasprojekten im US-Golf und in Brasilien | 0.8% | Vereinigte Staaten (Golf von Mexiko, Permian Basin), Brasilien (Santos-Becken Pre-Salt) | Langfristig (≥ 4 Jahre) |

| Zunehmende Fernkälte- und Fernwärmeinstallationen in den nordischen Ländern und im Nahen Osten | 0.7% | Nordische Länder (Schweden, Dänemark, Finnland), Naher Osten (Vereinigte Arabische Emirate, Katar, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der landwirtschaftlichen Bewässerung (Solarpumpen) in Indien und Afrika | 0.7% | Indien (Rajasthan, Gujarat, Maharashtra), Subsahara-Afrika (Kenia, Äthiopien, Nigeria) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionsausgaben in Entsalzungsprojekten in der MENA-Region und im Asien-Pazifik-Raum

Saudi-Arabiens Nationale Wasserstrategie leitet bis 2030 USD 13 Milliarden in Umkehrosmosekapazitäten und schafft damit Nachfrage nach Hochdruck-Kreiselpumpen mit Duplex-Edelstahl-Innenteilen, die Chlorid-Spannungsrisskorrosion widerstehen. Die Abu Dhabi Water and Electricity Authority der Vereinigten Arabischen Emirate vergab im März 2025 einen Auftrag im Wert von USD 1,1 Milliarden für die Anlage Taweelah RO-3, die 12 mehrstufige Kreiselpumpen mit einer Nennleistung von jeweils 1.200 m³/h vorsieht. Indiens Jal Jeevan Mission stellte im Jahr 2025–26 INR 60.000 Crore (USD 7,2 Milliarden) für Küstenentsalzungspilotprojekte bereit und schreibt Energierückgewinnungsgeräte vor, die die Lebenszykluskosten des Pumpens um bis zu 30 % senken. Chinas 14. Fünfjahresplan fügt bis 2027 2,9 Millionen m³/Tag Entsalzungskapazität hinzu, wobei Versorgungsunternehmen Pumpen-OEMs nach ISO 9001 und API 610 vorqualifizieren. Jedes Modul mit 100.000 m³/Tag benötigt 8–12 Zulaufpumpen plus passende Solekreislaufeinheiten, was die kurzfristigen Auftragsbestände für Kreiselpumpenlinien erhöht.

Strenge Mandate zur Wiederverwendung von Abwasser in Europa und Nordamerika

Die aktualisierte Kommunalabwasserbehandlungsrichtlinie der EU verpflichtet Städte mit mehr als 10.000 Einwohnergleichwerten bis Dezember 2030 zur Tertiärbehandlung, was 6.200 Anlagen zur Nachrüstung von 4–6 zusätzlichen Pumpen mit Frequenzumrichter je Standort veranlasst.[1]Europäische Kommission, "Überarbeitung der Kommunalabwasserbehandlungsrichtlinie," europa.eu In Kalifornien zielt das Water Resilience Portfolio von 2023 auf einen Anteil von 30 % Brauchwasser bis 2030 ab und stellt USD 2,8 Milliarden für Kläranlagenaufrüstungen bereit, die Druckerhöhungspumpen zur Kompensation von Membrandruckabfällen beinhalten. Ausstehende US-PFAS-Grenzwerte werden 12.000 öffentliche Systeme zwingen, neue Pumpstufen in Verbindung mit Aktivkohlefilteranlagen zu installieren. Versorgungsunternehmen bevorzugen OEMs, die korrosionsbeständige Legierungen und Motorwirkungsgrade der Klasse IE3 und höher anbieten, was den Auftragseingang kurzfristig beschleunigt.

Rasche Expansion von Schiefergas- und Tiefsee-Öl- und Gasprojekten im US-Golf und in Brasilien

Die Förderung im Golf von Mexiko soll bis 2027 2,1 Millionen Barrel pro Tag erreichen, was die Nachfrage nach elektrischen Tauchpumpen mit Zertifizierung für 10.000 psi erhöht.[2]US-Energieinformationsbehörde, "Ölproduktionsprognose Golf von Mexiko," eia.gov Petrobras hat bis 2029 USD 102 Milliarden für Pre-Salt-Entwicklungen eingeplant, die jeweils 30–40 API 610-Kreiselpumpen für den Rohöltransfer und die Meerwasserinjektion benötigen. Onshore setzen Permian-Midstream-Betreiber Mehrphasenpumpen ein, die Flüssigkeits-Gas-Verhältnisse von >90 % bewältigen, wobei die Auftragsbestände bei Baker Hughes um 22 % gegenüber dem Vorjahr gestiegen sind. Lange Projektvorlaufzeiten bieten Planungssicherheit, setzen OEMs jedoch Rohstoffpreisschwankungen aus, die endgültige Investitionsentscheidungen verzögern können.

Zunehmende Fernkälte- und Fernwärmeinstallationen in den nordischen Ländern und im Nahen Osten

Dubai strebt bis 2030 1,2 Millionen Kälteleistungstonnen Fernkälte an, wobei jede Kältezentrale Umwälzpumpen mit 600–1.200 kW für einen Durchfluss von 3.000 m³/h einsetzt. Schwedens Fernwärmedurchdringung erreichte bis 2025 91 % der Haushalte und veranlasst Nachrüstungen mit drehzahlgeregelten Pumpen, die den Energieverbrauch um 15–20 % senken. Grundfos erhielt im Juni 2025 einen Auftrag über EUR 18 Millionen für 240 IoT-fähige Pumpen für Helsinkis 1.400 km langes Netz. Katars Anlage in Lusail setzt 16 vertikale Inline-Pumpen mit je 450 kW ein, um 200.000 Einwohner zu versorgen. Vorschriften wie die EU-Ökodesign-Verordnung und ASHRAE 90.1 schaffen drehzahlkonstante Einheiten ab und festigen das Wachstum für hocheffiziente Modelle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Nickel- und Edelstahlpreisen erhöht die Stückliste | -0.6% | Weltweit, mit starken Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung kostengünstiger chinesischer Hersteller komprimiert Margen | -0.5% | Weltweit, am stärksten ausgeprägt in kommunalen Segmenten im Asien-Pazifik-Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Rückläufige Kohlekraftwerks-Pipeline in OECD-Ländern schränkt Umwälzpumpen ein | -0.4% | OECD-Länder (Deutschland, Vereinigtes Königreich, Vereinigte Staaten, Japan) | Langfristig (≥ 4 Jahre) |

| Lange kommunale Ersatzzyklen (15–20 Jahre) begrenzen den Jahresumsatz | -0.3% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Nickel- und Edelstahlpreisen erhöht die Stückliste

Die Nickel-Spotpreise stiegen im ersten Quartal 2025 um 18 %, bevor sie bis Jahresende um 9 % nachgaben, was die Duplex-Edelstahlzuschläge an europäischen Werken um 7–11 % erhöhte.[3]London Metal Exchange, "Nickel-Preisdashboard," lme.com Eine Nickelpreisbewegung von 10 % erhöht die Kosten für Laufräder und Gehäuse um 4–6 % und drückt die Gerätemargen bei mittelständischen OEMs um 150–200 Basispunkte. Flowserve verzeichnete 2024 trotz Preisanpassungsklauseln bei langfristigen Aufträgen einen materiellen Inflationsgegenwind von USD 42 Millionen. Kleinere asiatische Hersteller ohne Absicherungsprogramme sind stärker von Margenerosion betroffen, da Materialsubstitutionen bei chloridreichen oder sauren Gasanwendungen begrenzt sind. Die Angebotsgültigkeitszeiträume haben sich verkürzt, und einige Auftragnehmer bestehen auf vom Auftraggeber bereitgestellten Materialien, um das Risiko zu mindern.

Verbreitung kostengünstiger chinesischer Hersteller komprimiert Margen

Chinesische Marken, darunter Leo, Shimge und CNP, halten mittlerweile 15–20 % des weltweiten kommunalen und leichtindustriellen Volumens, bieten API 610-äquivalente Einheiten zu 60–70 % der westlichen Listenpreise an und gewähren Zahlungsziele von 24 Monaten. Xylem verwies in seinem Ergebnisaufruf für das dritte Quartal 2024 auf verlorene Ausschreibungen in Indonesien und den Philippinen aufgrund aggressiver Preisgestaltung. Grundfos reagierte mit einer kostengünstigeren Linie, die 2024 eingeführt wurde und die Stückliste um 15–20 % reduziert. Während maßgefertigte petrochemische und Unterwasserpumpen durch metallurgische Rückverfolgbarkeit und mehrjährige Serviceverträge geschützt bleiben, reinvestieren chinesische Anbieter Gewinne in Forschung und Entwicklung für Hochtemperatur- und Hochdruckmodelle, die diesen Puffer nach 2027 aushöhlen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Dominanz der Kreiselpumpen verankert die installierte Basis

Kreiselbauformen entfielen 2025 auf 56,97 % des Umsatzes im Pumpenmarkt und werden auf der Grundlage von Entsalzungsmodulen, kommunalen Aufrüstungen und HVAC-Nachrüstungen eine prognostizierte CAGR von 6,00 % verzeichnen. Die Anlage Ras Al Khair in Saudi-Arabien allein betreibt 18 mehrstufige Kreiselpumpen mit einer Nennleistung von 1.800 m³/h und verdeutlicht den Skalenvorteil, den Kreiselpumpenrahmen bei Hochdurchfluss- und mittlerem Förderhöhenbetrieb haben.[4]Sulzer AG, "Entsalzungsreferenzfall Ras Al Khair," sulzer.com Ihre ausgereifte Lieferkette, standardisierte Abmessungen nach ANSI B73.1 und ISO 2858 sowie ein breites Ersatzteilnetz senken die Lebenszykluskosten um 20–30 % gegenüber Verdrängerpumpenalternativen. Exzenterschneckenpumpen, Membranpumpen und Zahnradpumpen bilden zusammen den Rest des Marktes und finden ein stetiges, aber nischenartiges Wachstum bei viskosen Flüssigkeiten und Dosieranwendungen, bei denen Selbstansaugung oder schonende Förderung unabdingbar sind.

Verdrängerpumpenmodelle behalten feste Positionen in der Pharmaindustrie, der Milchwirtschaft und beim Schwerstöltransfer. Die FDA-Leitlinie von 2024 zur kontinuierlichen Biologika-Herstellung veranlasst Anlagen zur Umstellung auf Einweg-Membranpumpen, die das Kreuzkontaminationsrisiko eliminieren. In Kanadas Athabasca-Region ersetzen Schraubenpumpen, die Rohöl mit 10.000 cP fördern können, Kreiselpumpen, die bei hoher Viskosität versagen. Kreiselpumpen werden jedoch weiterhin die Pumpenmarktgröße für Wasser, Abwasser und HVAC dominieren, dank modularer Bauweisen, geringerer Kapitalintensität und einfacherer Feldwartung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: Elektromotoren führen, Solar wächst stark

Elektromotoren trieben 2025 74,90 % der Installationen an – ein Anteil, der nur geringfügig sinken dürfte, da IE3- und IE4-Effizienzvorschriften Nachrüstungen in Europa und Nordamerika beschleunigen. Frequenzumrichter in Verbindung mit Induktionsmotoren können den Energieverbrauch um 20–30 % senken, indem sie die Pumpendrehzahl an den Echtzeitbedarf anpassen. Diesel- und Gasmotoren dienen heute hauptsächlich abgelegenen oder Notfallsituationen, da die Einhaltung der Abgasgrenzwerte Tier 4 Final und Stufe V über 56 kW Nachbehandlungskosten von USD 8.000–15.000 verursacht.

Solargetriebene Konfigurationen, die 2025 nur 6,50 % des Volumens ausmachten, wachsen mit einer CAGR von 9,30 % am schnellsten. Indiens PM-KUSUM-Subvention hat bereits 1,8 Millionen Systeme installiert und die Amortisationszeiten für Landwirte auf vier Jahre verkürzt. Pay-as-you-go-Modelle, die mobiles Geld in Kenia, Äthiopien und Nigeria nutzen, verteilen die Kapitalkosten auf 24–36 Monate und beseitigen die Einstiegshürde für Kleinbauern. Am oberen Ende bedienen magnetisch angetriebene dichtungslose Pumpen Biowissenschafts- und Feinchemikalienanlagen, wo Leckagefreiheit 40–50 % höhere Listenpreise überwiegt; Flowserve verzeichnete 2024 einen Anstieg der Aufträge für solche Einheiten um 12 %. Die Aufteilung der Antriebstechnologie spaltet sich daher auf: netzgebundene Elektromotoren halten gefestigte Positionen in der städtischen Industrie, Solar erweitert netzunabhängige Flächen, und Magnetantriebsvarianten schützen hochwertige Sterilübertragungsnischen.

Nach Position: Oberflächenpumpen dominieren, Tauchpumpen gewinnen in der Tiefsee

Oberflächenmontierte Pumpen lieferten 2025 57,63 % der Lieferungen im Pumpenmarkt und werden wegen ihrer einfachen Wartung und geringeren Investitionskosten in kommunalen Anlagen und HVAC-Kreisläufen bevorzugt. Horizontal geteilte Gehäusepumpen dominieren Hauptleitungen von Wasserversorgungsunternehmen, da Techniker Laufräder austauschen können, ohne die Rohrleitungen zu stören, was Ausfallzeiten auf sechs Stunden begrenzt. Einstufige Pumpen mit Saugstutzen machen den Großteil der Gebäudeinstallationen unter 30 kW aus, wo kompakte Abmessungen marginale Effizienzgewinne überwiegen.

Tauchpumpen, die 2025 28,07 % der Nachfrage ausmachten, werden bis 2031 mit einer CAGR von 8,30 % wachsen, da Tiefseeprojekte in Brasilien und im Golf von Mexiko reifen und kommunale Pumpstationen der Lärmminderung Priorität einräumen. Petrobras plant bis 2029 die Installation von 240 elektrischen Tauchpumpen mit einer Nennleistung von 10.000 psi für den Bohrlochbetrieb. Xylems verstopfungsresistente Abwassermodelle verlängern die mittlere Betriebsdauer zwischen Wartungen auf 36 Monate in städtischen Pumpstationen. Vertikale Inline-Einheiten behalten ihren Nutzen, wo der Platzbedarf begrenzt ist, doch Kohlekraftwerksstilllegungen in OECD-Ländern reduzieren ihre installierte Basis in thermischen Kraftwerken. Die Positionsaufteilung spiegelt daher ein Gleichgewicht zwischen Wartungszugang, Energieeffizienz und Betriebstiefe wider, wobei Tauchpumpen dort zulegen, wo Saughöhenverluste oder akustische Grenzwerte die Entscheidungskriterien dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wasser und Abwasser verankern die Nachfrage

Wasser- und Abwasserprojekte lieferten 2025 52,11 % des Umsatzes im Pumpenmarkt und werden mit einer CAGR von 5,85 % wachsen, was den alternden Leitungsnetzen in Nordamerika und den vorgeschriebenen Tertiärbehandlungen in Europa Rechnung trägt. Die American Water Works Association schätzt den Investitionsbedarf der US-Versorgungsunternehmen bis 2040 auf USD 1 Billion, wovon Pumpen etwa 10 % ausmachen. Jede im Rahmen der EU-Entsalzungsinitiative hinzugefügte Umkehrosmoseanlage benötigt acht oder mehr Zulaufpumpen mit 60 bar und sorgt für einen stetigen Auftragseingang bei Kreiselpumpen. Chemische und petrochemische Standorte hingegen verzeichnen verzögerte endgültige Investitionsentscheidungen aufgrund von Ethylenüberangebot in China und im Nahen Osten, was das Wachstumspotenzial auf eine CAGR von 4,90 % begrenzt.

HVAC und Gebäudetechnik machen 11,20 % des Umsatzes 2025 aus und wachsen mit 5,10 % dank Fernkälte in Dubai, Doha und Riad sowie Wärmepumpennachrüstungen in Skandinavien. Öl und Gas deckt 9,80 % des Umsatzes ab; das Wachstum tendiert zu künstlichem Auftrieb unter Wasser und Schiefergas-Midstream, während die Onshore-Bohrung in Nordamerika zurückgeht. Bergbau-, Lebensmittel- und Getränke- sowie Biowissenschaftskunden erschließen jeweils kleinere, aber gesunde Nischen, wobei letztere von dichtungslosen Bauformen profitieren, die eine Chargenkontamination in Biologika-Anlagen vermeiden.

Geografische Analyse

Der Asien-Pazifik-Raum erwirtschaftete 2025 53,27 % des weltweiten Umsatzes im Pumpenmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen. Indiens Jal Jeevan Mission allein benötigt 2,5–3 Millionen Tauchbohrlochpumpen sowie 800.000 Druckerhöhungspumpen für erhöhte Speicher, während PM-KUSUM Solaranlagen für 3,5 Millionen Kleinbauern subventioniert. China fügt bis 2027 in Tianjin, Qingdao und Dalian fast 3 Millionen m³/Tag Entsalzungskapazität hinzu. Das Fertigungswachstum in Südostasien von 8,3 % treibt die industrielle Prozessnachfrage in Vietnam und Thailand an.

Europa entfiel 2025 auf 21,40 % des Umsatzes und wächst mit einer CAGR von 4,70 %. Tertiärbehandlungsnachrüstungen im Rahmen der Kommunalabwasserrichtlinie betreffen 6.200 Anlagen, während die Dekarbonisierung der Fernwärme in Schweden und Dänemark Nachrüstungen mit drehzahlgeregelten Pumpen stimuliert. Kohlekraftwerksstilllegungen eliminieren einige Kesselspeisepumpenersätze, doch Thames Waters USD 5,5 Milliarden teurer Tideway-Tunnel erfordert bis 2027 36 große Einheiten.

Nordamerika hielt 2025 14,60 % des Umsatzes und wird voraussichtlich mit 4,90 % wachsen. Tiefseebohrungen, insbesondere Shells Whale-Projekt und BPs Mad Dog 2, sichern Tauchpumpenaufträge, während Kaliforniens Brauchwassermandat Tertiärbehandlungsnachrüstungen antreibt. Kanadas Schwerstölsegment ist auf Exzenterschneckenpumpen angewiesen und gleicht den verlorenen Umwälzpumpenbedarf aus der Kohlekraft aus.

Südamerika lieferte 2025 6,30 % des Umsatzes und wuchs mit 5,60 % dank Brasiliens Pre-Salt-Projekten und chilenischen Kupferminenexpansionen. Der Nahe Osten und Afrika mit 4,43 % des Wertes 2025 übertreffen mit einer CAGR von 6,10 % dank Entsalzungsinvestitionen und Solarpumpeneinführungen in Kenia, Äthiopien und Nigeria.

Regulatorisches Umfeld

Vorschriften zur Energieeffizienz bleiben ein zentraler Treiber der Compliance für Pumpen-OEMs, die Gebäudetechnik und kommunale Wassersysteme beliefern. In den Vereinigten Staaten veröffentlichte das Department of Energy (DOE) am 20. Mai 2024 eine endgültige Regel zur Festlegung neuer Energieeinsparstandards für Umwälzpumpen, die am 5. August 2024 in Kraft trat, wobei die Herstellerkonformität bis zum 22. Mai 2028 erforderlich ist. Der Zeitplan beeinflusst die Produktüberarbeitung und Zertifizierungsplanung gemäß 10 CFR Part 431.

In Europa setzt der Ökodesign-Rahmen weiterhin Mindesteffizienzanforderungen für kreiselförmige Wasserpumpen durch den Mindesteffizienzindex (MEI) gemäß Verordnung (EU) 547/2012 fest, verwaltet von der Europäischen Kommission. Diese Effizienzuntergrenzen unterstützen zusammen mit der Marktüberwachung und Beschaffungsspezifikationen im Zusammenhang mit der Ökodesign-Leistung eine breitere Einführung von hocheffizienter Hydraulik, IE3-/IE4-Motorpaarungen und drehzahlvariablem Betrieb in regulierten Anwendungen.

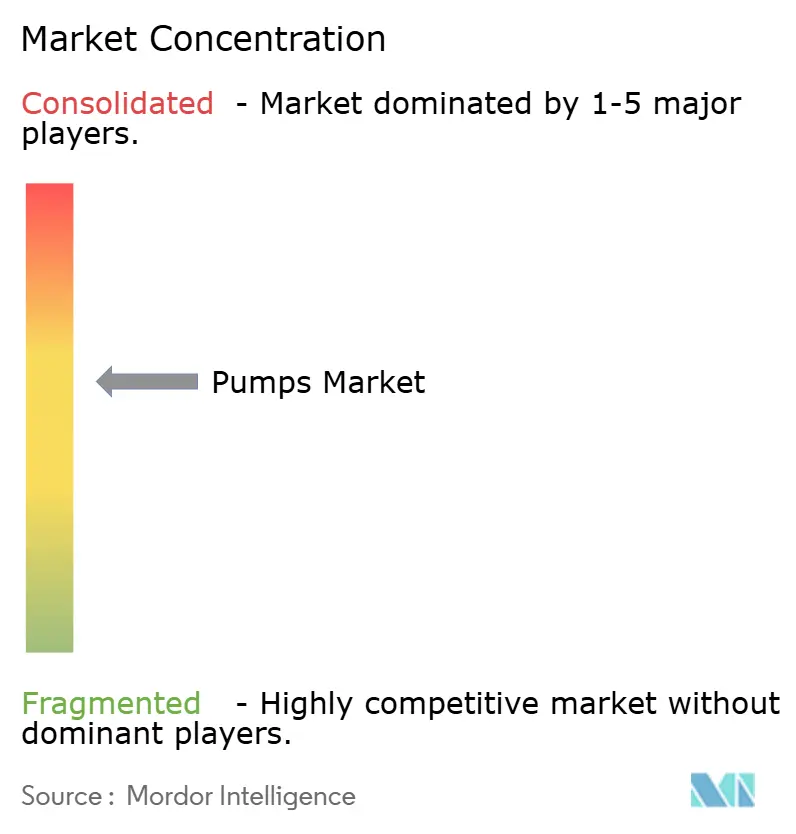

Wettbewerbslandschaft

Die fünf größten Anbieter – Flowserve, Grundfos, Xylem, KSB und Sulzer – halten zusammen etwa 30–35 % des weltweiten Umsatzes, was auf eine moderate Fragmentierung im Pumpenmarkt hindeutet. Westliche Marktführer migrieren zu maßgefertigten Nischen, die exotische Metallurgie, API 610-Konformität und digitale Leistungsgarantien erfordern. Flowserve meldete in seinen Unterlagen für 2024 einen Anstieg der Aufträge für magnetisch angetriebene Pumpen für die Bioprozessierung um 12 % gegenüber dem Vorjahr. Chinesische Herausforderer wie Leo Group, Shimge und CNP haben bei kommunalen und leichtindustriellen Ausschreibungen bis zu 20 % Marktanteil gewonnen, indem sie 20–30 % unter westlichen Listenpreisen anbieten und Garantiezeiträume angleichen. Um Margen zu verteidigen, führte Grundfos 2024 eine preisgünstigere Linie ein und investierte EUR 250 Millionen in ein 120.000 m² großes indisches Werk, das bis 2026 jährlich 1,2 Millionen Einheiten produzieren wird.

Digitalisierung ist mittlerweile eine Grundvoraussetzung. Grundfos iSOLUTIONS zählt 180.000 vernetzte Pumpen, die Echtzeitdaten in die Cloud übertragen und ungeplante Ausfallzeiten um 25–30 % senken. Xylem Vue überwacht 1,2 Millionen Messpunkte und liefert Analysen, die die Anlagenlebensdauer um 15–20 % verlängern. Kleinere regionale Hersteller haben Schwierigkeiten, vergleichbare Plattformen zu finanzieren, und könnten Partnerschaften oder Konsolidierungen anstreben. Neue Akteure in der Wertschöpfungskette umfassen afrikanische Pay-as-you-go-Solarfinanzierer, die Hardware von Dienstleistungen trennen, sowie Startups für additive Fertigung, die Titanlaufräder drucken und die Vorlaufzeit um 60 % verkürzen.

In dieser Landschaft stellen hybride Solar-Diesel-Pakete für den Fernbergbau, digitale Zwillinge für die vorausschauende Wartung in der Fernwärme und modulare Entsalzungsgestelle für Inselversorgungsunternehmen Wachstumschancen dar. Umgekehrt sehen sich standardisierte Wasserverteilungspumpen mit Rohstoffpreisen konfrontiert, wobei chinesische Importe eine pünktliche Lieferquote von 95 % erreichen. Mittelfristig sind Fusionen und Übernahmen zu erwarten, die auf Software- oder Materialwissenschaftskompetenzen ausgerichtet sind, anstatt auf reine Kapazitätserweiterung.

Führende Unternehmen der Pumpenbranche

Flowserve Corporation

Grundfos Holding A/S

KSB SE & Co. KGaA

Sulzer Ltd.

Xylem Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regionale Erweiterungen der Fertigungskapazität und Portfoliomaßnahmen in der Wasseraufbereitung deuten auf Weißraum bei schnellerer Lieferung, paketierten Lösungen und technisch abgesicherter Compliance für kommunale und industrielle Wassernutzer hin. Im Juni 2026 begann Grundfos mit dem Ausbau der Produktion auf seinem Campus in Brookshire, Texas, um die Kapazität für Wasserversorger- und Gewerbepumpensysteme zu erhöhen (mit einer geschätzten Jahreskapazität von 75.000 Einheiten). Im Juni 2026 trieb KSB ein Modernisierungs- und Kapazitätserweiterungsprogramm für sein Eta-Produktionswerk in Frankenthal, Deutschland, voran (Investition von über 70 Millionen EUR und eine angegebene Steigerung von 54.000 auf 65.000 Einheiten jährlich bis 2030). Diese Projekte unterstützen kürzere Lieferzeiten für standardisierte Kreiselpumpenlinien und schaffen freie Kapazitäten für Entsalzung, Fernwärme/-kälte und industrielle Nachrüstungen.

Technologie- und Spezifikationsverschiebungen schaffen auch Monetarisierungspfade jenseits des Erstverkaufs von Anlagen, einschließlich VFD-Nachrüstpaketen, vernetzter Überwachung und vorausschauender Wartung für kritische Flotten, bei denen Verfügbarkeit und Energieverbrauch die Kaufentscheidungen bestimmen. Der installierte Bestand in Fernkühlung und -heizung unterstützt zusammen mit dem regulatorischen Druck auf die Effizienz von Pumpen und Umwälzpumpen in der EU und den USA gebündelte Upgrades, die hocheffiziente Hydraulik, drehzahlvariable Antriebe und Zustandsüberwachung kombinieren. Investitionen und Übernahmen im Bereich Wasseraufbereitung, wie etwa die Erweiterung von Grundfos um pharmazeutische und gewerblich-industrielle Aufbereitungskapazitäten über MECO und das Culligan-Geschäft für Gewerbe und Industrie, erweitern die adressierbare Nachfrage nach kompletten Aufbereitungsanlagen und Hochreinheitsanwendungen, bei denen kontrolliertes Leckagerisiko, validierte Materialien und stabile Durchflusssteuerung erforderlich sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Grundfos schloss die Übernahme des Geschäftsbereichs Commercial and Industrial von Culligan in Italien, Frankreich und Großbritannien ab und erweiterte damit seine Präsenz im Bereich Wasseraufbereitungslösungen in wichtigen europäischen Endmärkten. Die Transaktion stärkt Grundfos bei paketierten Aufbereitungs- und serviceorientierten Angeboten, bei denen Pumpen, Steuerungen und Wasserqualitätsausrüstung gemeinsam erworben werden.

- Juni 2026: Flowserve schloss die Übernahme der Ventilsparte von Trillium Flow Technologies für 490 Millionen USD ab und erweiterte damit sein Ventilportfolio über konventionelle und aufkommende Anwendungen hinweg. Das kombinierte Angebot unterstützt größere, integrierte Projektumfänge, bei denen Pumpen, Ventile und Durchflusssteuerungsdienste als ein einziges System spezifiziert und gewartet werden.

- Oktober 2025: KSB ging eine Kooperationsvereinbarung mit HERMETIC-Pumpen GmbH ein, die sich auf Spaltrohrmotorpumpen für den globalen Nuklearmarkt konzentriert. Die Partnerschaft kombiniert komplementäres Know-how bei hermetisch abgedichteten Konstruktionen und unterstützt den Zugang zu höherwertigen Projekten, die leckagefreien Betrieb und lange Wartungsintervalle priorisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Pumpenmarkt definiert als der Wert kompletter Pumpeneinheiten, die für die Beförderung von Flüssigkeiten in Industrie, Kommunalwesen, Landwirtschaft, Gebäudetechnik und Energienutzung verkauft werden. Wir betrachten den Markt als Erstverkaufsumsätze und konzentrieren uns auf die Nachfrage nach Pumpenausrüstung anstatt auf nachgelagerte Serviceaktivitäten.

Ausschlüsse aus dem Geltungsbereich: Ersatzteile im Aftermarket, Pumpenvermietungen und sehr kleine Nischengeräte (wie medizinische Infusions- und mikrofluidische Pumpen sowie leistungsschwache HLK-Umwälzpumpen) sind von den Gesamtsummen des Kernmarkts ausgeschlossen.

Übersicht der Segmentierung

- Nach Pumpentyp

- Kreiselpumpen

- Verdrängerpumpen

- Nach Antriebstechnologie

- Elektromotor

- Diesel-/Gasmotor

- Solar-/Erneuerbare Energien

- Magnetisch angetrieben/Dichtungslos

- Nach Position

- Oberflächenpumpen

- Tauchpumpen

- Vertikale Inline-Pumpen

- Nach Anwendung

- Wasser und Abwasser

- Chemie und Petrochemie

- HVAC und Gebäudetechnik

- Öl und Gas (Upstream, Midstream, Downstream)

- Lebensmittel und Getränke

- Bergbau und Metalle

- Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien)

- Pharmazeutika und Biotechnologie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Türkei

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Nigeria

- Katar

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Ankerpunkten, die uns helfen, realistische Nachfragesignale für Pumpen und die Branchen, die sie kaufen, festzulegen. Wir haben Quellen wie USGS-Wassernutzungs- und Industrieindikatoren, Aktivitätsdaten der US Energy Information Administration, Energie- und Industrieserien der International Energy Agency, makroökonomische und Baukonstruktionsindikatoren von Weltbank und OECD sowie UN-Comtrade-Handelsströme für pumpenbezogene Kategorien überprüft. Diese Inputs helfen, Richtung und Ausmaß für Endmärkte aufzuzeigen, in denen Pumpensysteme installiert werden.

Wir haben auch öffentliche Unternehmensmeldungen und Investorenmaterialien verwendet, um Produktmixe, regionale Exposition und Preiskommentare zu verstehen, was bei der Festlegung von ASP-Bewegungen und Margenprüfungen hilft. An einigen Stellen haben wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Import-/Exportdaten auf Sendungsebene und Patentdatenbanken bezogen, um Technologieverschiebungen und den zeitlichen Verlauf der Nachfrage zu validieren. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen der Sekundärforschung einem Belastungstest zu unterziehen, insbesondere hinsichtlich Kaufzyklen, Effekten des Kanalbestands und der Art und Weise, wie Preise regionsübergreifend neu festgelegt werden. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, EPC-Beteiligten und Endnutzern in APAC, EMEA und Amerika. Anschließend nutzten wir diese Gespräche, um Volumina, Ersatzbedarf und typische ASP-Bandbreiten nach Pumpenklasse abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 33 % | EMEA: 37 % |

| Kleinere Akteure: 16 % | Manager: 52 % | Amerika: 18 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem Endmarktaktivität und Investitionssignale in Pumpennachfragepools übersetzt und dann durch realistische Ersatzzyklen und Projektzeitpläne gefiltert werden. In der Praxis bilden wir Variablen wie kommunale Wasser- und Abwasser-Investitionsausgaben, industrielle Produktionstrends, Öl- und Gas- sowie Energieprojektaktivität, Bau- und Gebäudetechnikintensität sowie Pumpenimport-/-exportbewegungen ab, um die Richtung der Einheitsnachfrage nach Region zu schätzen.

Sobald diese Struktur steht, werden die Werte mit selektiven Bottom-up-Näherungen abgeglichen, wie stichprobenartigen Lieferantenumsatzverteilungen, Distributorkanalprüfungen und ASP-mal-Volumen-Logik für wichtige Pumpenfamilien. Wo die direkte Volumensichtbarkeit begrenzt ist, werden Lücken durch Proxy-Indikatoren behandelt (zum Beispiel Sektor-Investitionsausgaben und Ersatz des installierten Bestands) und die Ausgabe anschließend mit primärem Feedback zu Auslastung und Auftragsbüchern korrigiert. Für die Prognose wird eine Szenarioanalyse um wichtige Treiber wie Energiepreise, Tempo der Infrastrukturfinanzierung und industrielle Ausgaben herum verwendet, und der endgültige Pfad wird gewählt, nachdem die Treiberannahmen mit Interview-Inputs überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Gesamtsummen mit realen Signalen konsistent bleiben. Wir vergleichen die Modellergebnisse mit unabhängigen Indikatoren wie Handelsrichtung, Investitionszyklen und öffentlich diskutierten Preisbewegungen und untersuchen dann Ausreißer, die nicht der erwarteten Saisonalität oder dem Projektrhythmus entsprechen. Vor der endgültigen Freigabe wird eine zweite Analystenprüfung durchgeführt, und Klärungen werden mit ausgewählten Befragten erneut bestätigt, wenn Abweichungen ungelöst bleiben.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn wesentliche Ereignisse die Nachfrage- oder Preisannahmen verändern. Vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit die Sicht die neuesten verfügbaren öffentlichen Daten und bestätigte Marktverschiebungen widerspiegelt.

Vergleich der Marktgröße für Pumpen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Pumpen stimmen nicht immer überein, da der Zeitpunkt der Aktualisierung, das Datum der Währungsumrechnung und die Annahmen zum Preisaufbau den endgültigen Wert verschieben können, selbst wenn das Thema gleich klingt. Unterschiede zeigen sich auch, wenn eine Studie eine Momentaufnahme eines einzigen Basisjahres verwendet, während eine andere kontinuierlich für Projektverzögerungen, Bestandszyklen und sektorspezifisches Ersatzverhalten anpasst.

In dieser Studie bleibt der Markt an Erstverkaufsumsätze von Pumpenausrüstung gebunden, und der Preisverlauf wird gegen wiederholte Interview-Inputs und öffentliche Kommentare geprüft, bevor die endgültigen Summen für das Basisjahr festgelegt werden. Die Spanne in der Tabelle erklärt sich hauptsächlich durch Grenzen des Geltungsbereichs, etwa die Einbeziehung oder den Ausschluss kleiner Nischenpumpenkategorien, sowie dadurch, wie aggressiv die ASP-Expansion regions- und branchenübergreifend angewendet wird, und diese Entscheidungen werden dann durch den Aktualisierungsrhythmus und das FX-Timing jedes Herausgebers verstärkt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 70,82 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 61,88 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine breitere angegebene Segmentierung ohne klare Ausschlüsse, was angrenzende Pumpennutzungen einbeziehen und die Gesamtsummen verschieben kann. Die Schätzung scheint zudem stärker auf eine Einjahres-Umsatzmomentaufnahme zu reagieren und wendet möglicherweise eine glattere ASP-Kurve an, die kurzfristige Preisrücksetzungen dämpft. |

| Branchenherausgeber B | 62,33 Mrd. USD (2025) | Basisjahr und Prognosefenster unterscheiden sich, und der Produkt- und Anwendungsumfang ist nicht klar von Nischengeräten getrennt, was ändern kann, was als Pumpenverkauf gezählt wird. Auch das Timing der Währungsumrechnung und das angenommene Tempo der Infrastruktur- und Industrieinvestitionen können den Wert für 2025 nach oben oder unten verschieben. |

Insgesamt ist die Bandbreite nicht überraschend, da die Wahl des Basisjahres und die Frage, was als Ausrüstungsumsatz im Gegensatz zu angrenzenden Kategorien gezählt wird, den größten Teil der Arbeit ausmachen. Durch die Festlegung des Geltungsbereichs auf komplette Pumpeneinheiten, die Validierung des Preisverlaufs durch wiederholte Prüfungen und die Aktualisierung der Annahmen nahe am Abschluss des Basisjahres bleibt die Endzahl auf klare Variablen und wiederholbare Schritte zurückführbar – eine Disziplin, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Pumpenmarkt?

Die Pumpenmarktgröße erreichte 2026 USD 70,82 Milliarden.

Wie schnell wird der Pumpenmarkt voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,25 % steigen und bis 2031 einen Wert von USD 91,47 Milliarden erreichen.

Welche Region führt die Nachfrage nach Pumpen an?

Der Asien-Pazifik-Raum erwirtschaftete 2025 53,27 % des Umsatzes dank Entsalzungsausbauten und industrieller Expansion.

Welcher Pumpentyp hat den größten Marktanteil?

Kreiselpumpenmodelle entfielen 2025 auf 56,97 % des Umsatzes.

Warum wachsen solarbetriebene Pumpen so schnell?

Subventionen wie Indiens PM-KUSUM und mobile Geldfinanzierung in Afrika senken die Eigentumskosten und treiben eine CAGR von 9,30 % für Solarantriebe an.

Seite zuletzt aktualisiert am: