Rotationspumpen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.98 Milliarden US-Dollar |

| Marktgröße (2031) | 16.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rotationspumpen-Marktanalyse von Mordor Intelligence

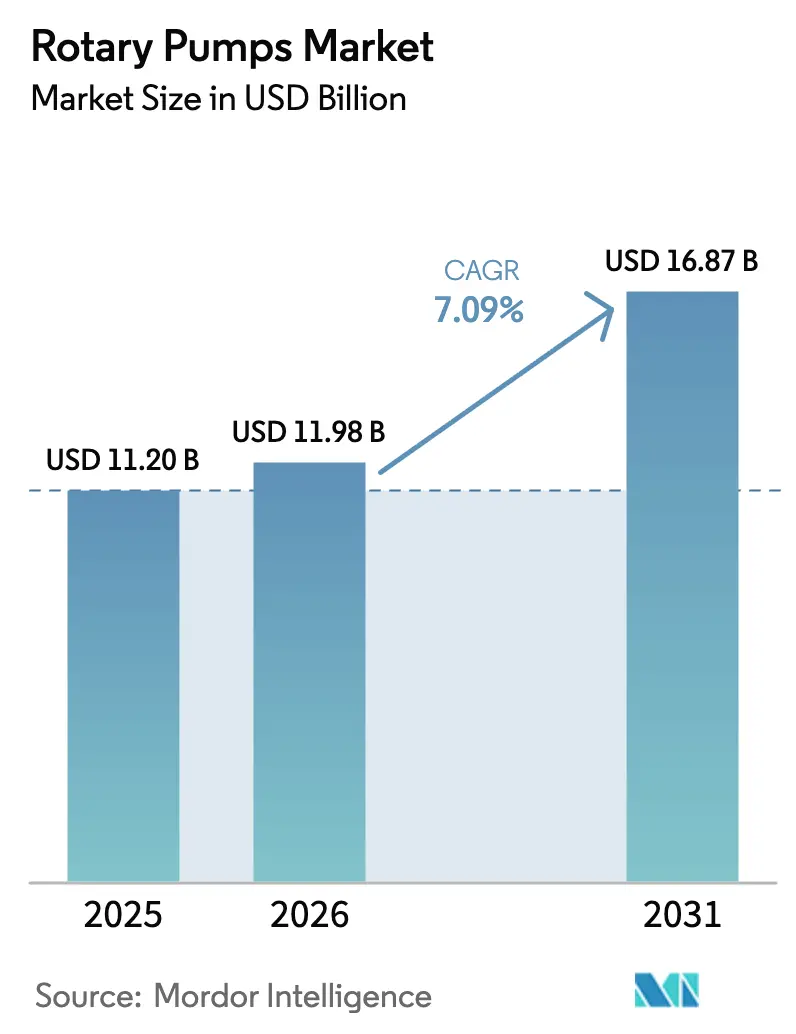

Die Größe des Rotationspumpen-Marktes wird voraussichtlich von 11,20 Milliarden USD im Jahr 2025 und 11,98 Milliarden USD im Jahr 2026 auf 16,87 Milliarden USD bis 2031 anwachsen, was einem CAGR von 7,09 % zwischen 2026 und 2031 entspricht. Die strukturelle Nachfrage verstärkt sich, da Raffinerien Hochviskositäts-Serviceleitungen nachrüsten, asiatische Petrochemiekomplexe API-676-konforme Zahnrad- und Schraubenpumpen in Betrieb nehmen und nordamerikanische Lebensmittelverarbeiter veraltete hygienische Kreiselpumpen ersetzen, um strengeren Hygienevorschriften zu entsprechen. Offshore-Betreiber standardisieren Doppelschraubeneinheiten auf Tiefsee-FPSOs, um pulsationsbedingte Ermüdung zu vermeiden, während Kommunen in den Vereinigten Staaten, ausgestattet mit Fördermitteln aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz, Rotationskolben- und Exzenterschneckenpumpen für Schlamm-, Faulbehälter- und Zulaufaufgaben vorschreiben. Die zunehmende Einführung von Digitalen-Zwilling-Plattformen, die Vibrations-, Temperatur- und Dichtungszustandsdaten überwachen, wandelt transaktionale Ersatzteilverkäufe in langfristige Überwachungsverträge um und verschafft etablierten Anbietern mit großen installierten Basen einen Vorteil. Gefälschte Aftermarket-Teile und strengere Vorschriften zu flüchtigen organischen Verbindungen (VOC) in Europa erschweren die Gesamtbetriebskostenberechnungen, doch API-676-Zertifizierung und sensorgestützte Zuverlässigkeit bleiben entscheidende Kaufkriterien in allen Endmärkten.

Wichtigste Erkenntnisse des Berichts

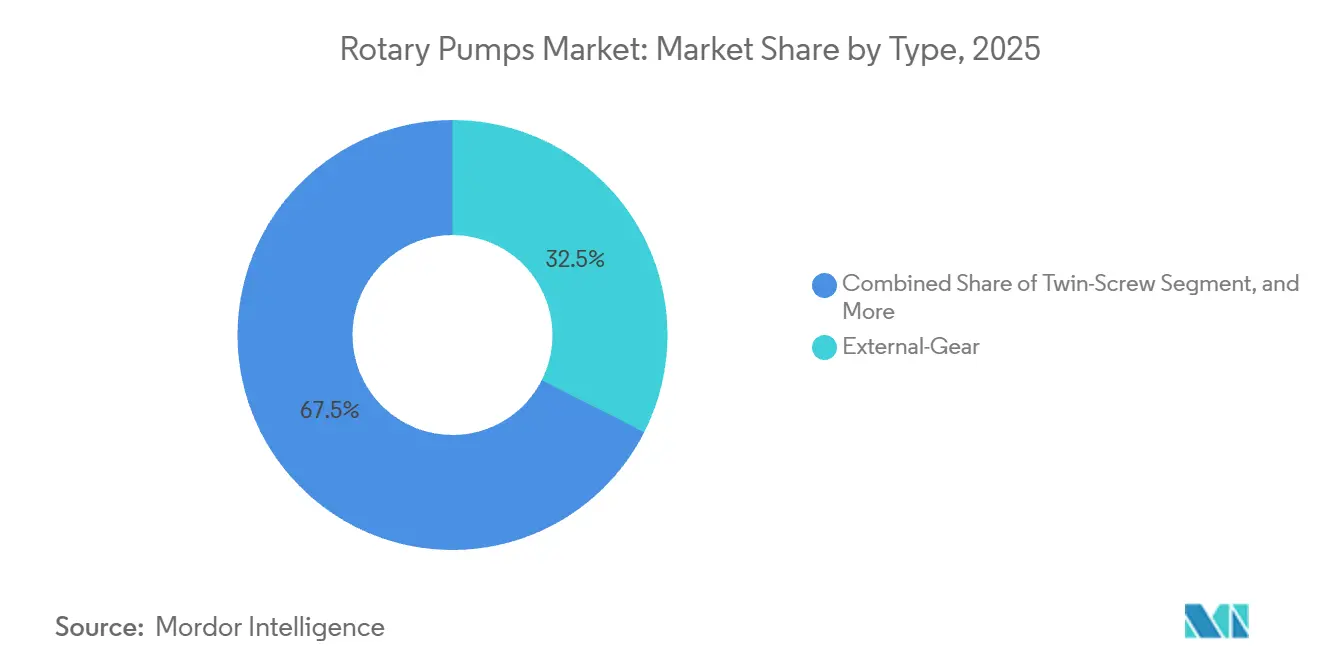

- Nach Typ führten Außenzahnradkonfigurationen im Jahr 2025 mit einem Anteil von 32,47 %, während Doppelschraubenvarianten bis 2031 den schnellsten CAGR von 8,43 % verzeichnen sollen.

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2025 einen Anteil von 28,42 %, doch Lebensmittel und Getränke sollen über 2026–2031 mit einem CAGR von 9,11 % wachsen.

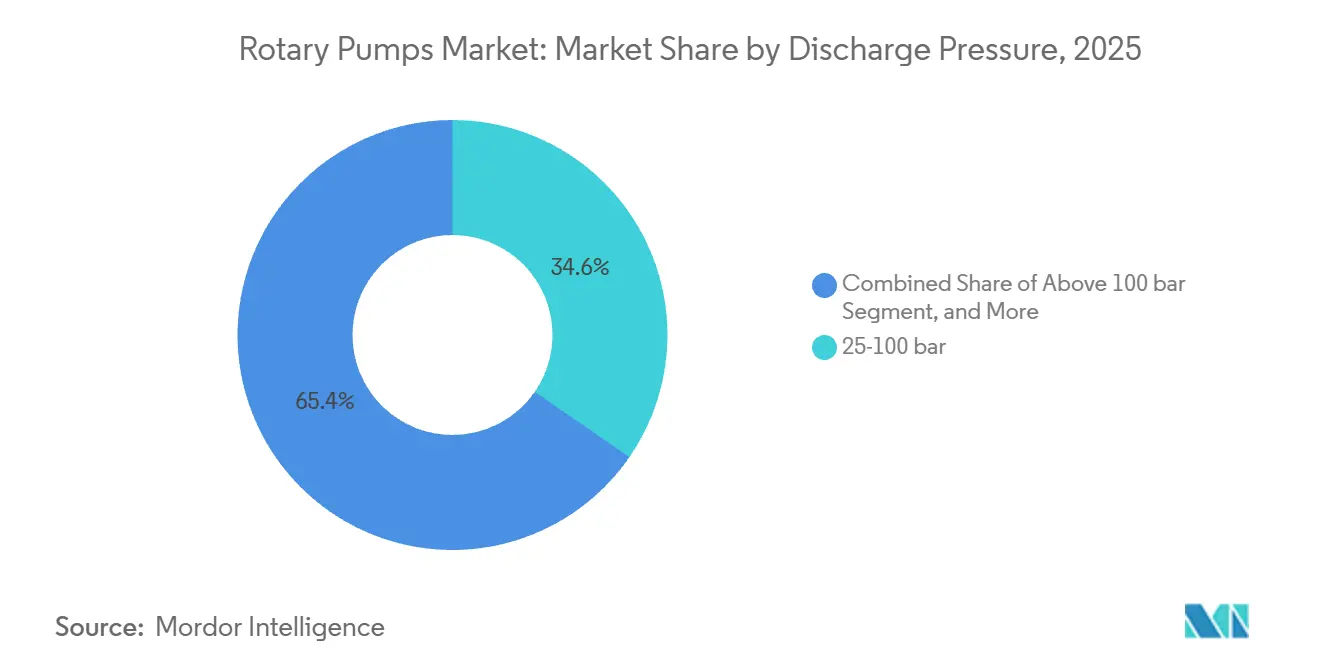

- Nach Förderdruck erfassten 25–100-bar-Systeme im Jahr 2025 einen Anteil von 34,62 %, während Einheiten über 100 bar bis 2031 mit 8,57 % wachsen sollen.

- Nach Pumpenkapazität entfiel auf die Klasse 151–500 m³/h im Jahr 2025 ein Anteil von 31,77 %, doch Einheiten über 500 m³/h sind auf dem Weg zu einem CAGR von 8,68 % bis 2031.

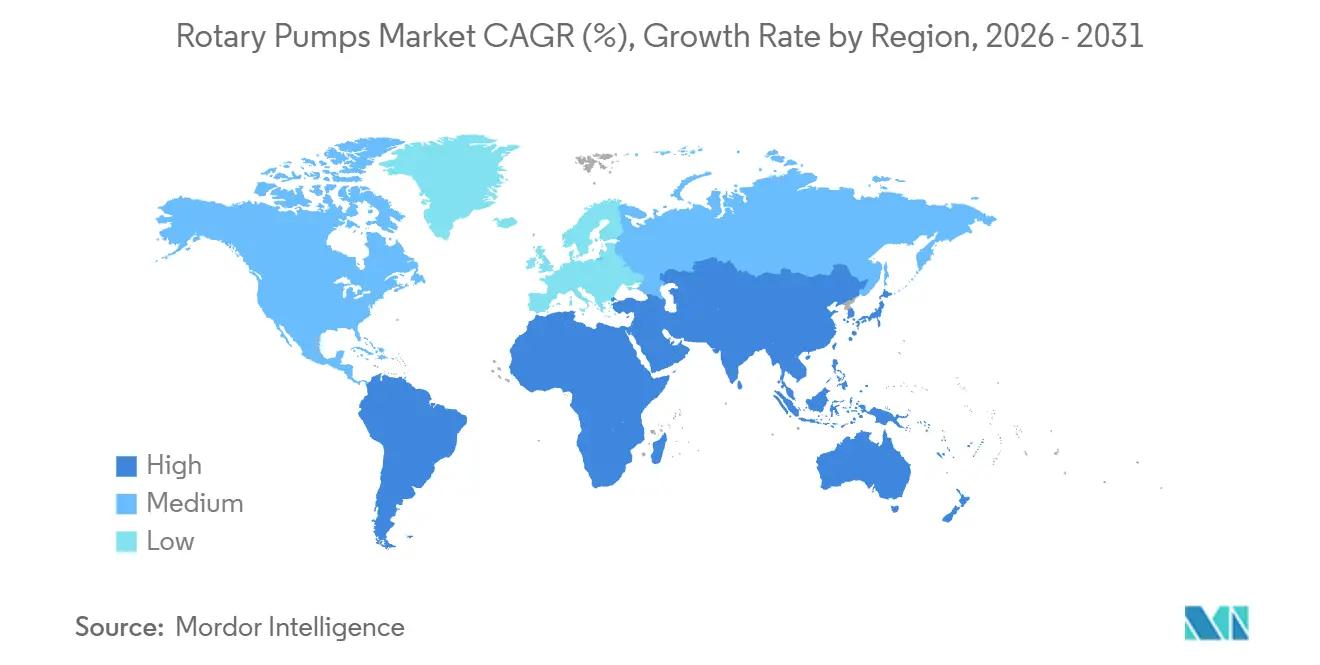

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,19 %; die Region Naher Osten und Afrika soll bis 2031 den höchsten CAGR von 9,08 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rotationspumpen-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Brownfield-Modernisierungen im Energiesektor treiben die Nachfrage nach der Handhabung hochviskoser Flüssigkeiten | +1.2% | Nordamerika, Naher Osten, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Petrochemische Kapazitätserweiterungen in China und Indien erfordern API-676-konforme Rotationspumpen | +1.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Erholung des Offshore-FPSO-Baus in Brasilien steigert Bestellungen für Doppelschraubenpumpen | +0.6% | Südamerika, Ausstrahlungseffekte auf globale Offshore-Märkte | Mittelfristig (2–4 Jahre) |

| Einführung von lebensmitteltauglichen Zahnradpumpen angesichts der US-amerikanischen FSMA-Vorschriften zur Reinigung-in-Place | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende europäische Craft-Brauerei-Installationen begünstigen scherschonende Lobe-Pumpen | +0.4% | Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Modelle zur vorausschauenden Wartung steigern Aftermarket-Umsätze | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Brownfield-Modernisierungen im Energiesektor treiben die Nachfrage nach der Handhabung hochviskoser Flüssigkeiten

Raffinerien in Nordamerika und dem Nahen Osten leiten Kapital von Greenfield-Projekten in Entbottlenecking-Programme um, die schwerere Rohölmischungen und erneuerbare Einsatzstoffe aufnehmen müssen, was zu einem groß angelegten Ersatz von Kreiselpumpen durch Außenzahnrad- und Doppelschraubenmodelle führt, die für Viskositäten über 5.000 cP zertifiziert sind. Equinors Modernisierung der Mongstad-Raffinerie im Wert von 1 Milliarde USD integriert elektrifizierte Rotationspumpen, die die Scope-2-Emissionen voraussichtlich um 30 % senken werden. Die Oil and Gas Climate Initiative prognostiziert, dass Mitgliedsunternehmen bis 2028 2.500 zusätzliche Rotationseinheiten benötigen werden, was eine mehrjährige Nachfragesichtbarkeit verankert. Strenge API-676-Anforderungen an Dichtungen, Vibrationen und Gehäuse schränken den qualifizierten Lieferantenpool ein und ermöglichen es konformen Anbietern, Premiumpreise zu erzielen. Zusammen stellen diese Faktoren sicher, dass selbst wenn der allgemeine Raffinerieausbau verlangsamt, die Brownfield-Ersatzvolumina für Hochviskositätspumpen weiter wachsen werden.

Petrochemische Kapazitätserweiterungen in China und Indien erfordern API-676-konforme Rotationspumpen

Chinas Rekorddurchsatz von 14,81 Millionen Barrel pro Tag im Jahr 2025, unterstützt durch Rongsheng's 40-Millionen-Tonnen-pro-Jahr-Komplex in Zhejiang, verlagert langfristige Bestellungen stetig hin zu Hochdruck-Zahnrad- und Schraubenpumpen, die nun lokal entwickelte 70-MPa-Ausführungen umfassen, um die Importabhängigkeit zu reduzieren. Indiens Plan zur Raffineriekapazitätserweiterung um 1,5 Millionen Barrel pro Tag bis 2030 hat Reliance und Indian Oil dazu veranlasst, Doppelschraubenlieferanten für den Transfer von polymergradigem Propylen und Butadien vorzuqualifizieren.[1]MINISTERIUM FÜR ERDÖL UND ERDGAS, „Indischer Raffineriekapazitäts-Fahrplan”, MOPNG.GOV.IN Die Internationale Energieagentur prognostiziert, dass die Nachfrage nach petrochemischen Einsatzstoffen bis 2030 jährlich um 6,2 % steigen wird, was den Bedarf an API-676-Ausrüstung in Harz- und Elastomeranlagen verstärkt.[2]INTERNATIONALE ENERGIEAGENTUR, „Indien Energieausblick 2025”, IEA.ORG Ingenieur-, Beschaffungs- und Bauunternehmen schreiben doppelt druckbeaufschlagte Dichtungen mit Leckageerkennungsanschlüssen vor, um strengeren Umweltvorschriften zu entsprechen, was die Lieferantendifferenzierung stärkt. Folglich werden asiatische petrochemische Megaprojekte über den Prognosehorizont hinweg die größte einzelne Buchungsquelle für konforme Rotationspumpen bleiben.

Erholung des Offshore-FPSO-Baus in Brasilien steigert Bestellungen für Doppelschraubenpumpen

Petrobras und seine Partner vergaben zwischen 2024 und 2025 acht FPSO-Rümpfe, wobei jedes Schiff Doppelschraubenpumpen vorschreibt, die in der Lage sind, Rohölströme von 225.000 Barrel pro Tag mit bis zu 15 % Wasseranteil ohne Kavitation zu handhaben.[3]SEATRIUM, „P-84 und P-85 FPSO-Vertragsabschluss”, SEATRIUM.COM Brasiliens Vorsalzproduktion stieg 2025 auf 2,9 Millionen Barrel pro Tag, und die Regulierungsbehörden prognostizieren bis 2032 weitere 12 FPSOs, was einen verlängerten Beschaffungszyklus für pulsationsarme Schraubentechnologie schafft. Die bewährte brasilianische Designvorlage beeinflusst bereits neue Tiefwasserprojekte in Westafrika und Südostasien und erweitert die globale Nachfrage nach ähnlichen Leistungsspezifikationen. Doppelschraubenpumpen werden bevorzugt, weil sie eingeschlossenes Gas tolerieren, Vibrationen reduzieren und die Dichtungslebensdauer verlängern, wodurch Wartungsfenster auf Schiffen mit einer Auslegungslebensdauer von 25 Jahren verkürzt werden. Lieferanten, die Gashandhabungsfähigkeit mit korrosionsbeständiger Metallurgie kombinieren, können daher in Offshore-Anwendungen Preisaufschläge erzielen.

Einführung von lebensmitteltauglichen Zahnradpumpen angesichts der US-amerikanischen FSMA-Vorschriften zur Reinigung-in-Place

Das Lebensmittelsicherheits-Modernisierungsgesetz schreibt eine Ra-Oberflächenrauheit von 0,8 µm, vollständige Entleerbarkeit und werkzeugfreie Demontage vor – Kriterien, die Rotationskolben- und Innenzahnradpumpen zuverlässiger erfüllen als hygienische Kreiselpumpen. Versuche der Oklahoma State University zeigen, dass diese Rotationsbauformen die Reinigungsvalidierungszeit um 40 % verkürzen und messbare Einsparungen bei Arbeits- und Chemikalienkosten in Getränke-, Molkerei- und Proteinbetrieben erzielen. Aktualisierte 3-A-Hygienestandards schränken die Elastomerauswahl weiter ein und verringern den Pool konformer Produkte. Grundfos reagierte im Februar 2026 mit der F&B-Hygia-Linie, in die Durchfluss- und Temperatursensoren integriert sind, damit Verarbeiter Waschzyklusdaten für Prüfungsbereitschaft speichern können. Diese kombinierten regulatorischen und betrieblichen Anreize erklären, warum Lebensmittel und Getränke bis 2031 der am schnellsten wachsende Endmarkt für Rotationspumpen bleibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit kostengünstiger gefälschter Ersatzteile von unorganisierten asiatischen Anbietern | -0.5% | Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Emissionsvorschriften schränken die Auswahl mechanischer Dichtungen für Rotationspumpen in der EU ein | -0.3% | Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu Kreiselpumpen-Alternativen in kommunalen Wasserwerken | -0.4% | Schwellenmärkte in Asien-Pazifik, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Wartung von Schraubenpumpen in Subsahara-Afrika | -0.2% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit kostengünstiger gefälschter Ersatzteile von unorganisierten asiatischen Anbietern

Das Amt der Europäischen Union für geistiges Eigentum stellt fest, dass gefälschte Rotoren, Dichtungen und Lager mittlerweile 12 % der an EU-Grenzen beschlagnahmten Industrieteile ausmachen, wobei die meisten aus China und Indien stammen. Minderwertige Elastomere verschlechtern sich in Hochtemperatur- oder chemisch aggressiven Umgebungen schnell, was zu vorzeitigen Leckagen und kostspieligen Ausfallzeiten führt. E-Commerce-Plattformen erleichtern die Beschaffung nicht zertifizierter Teile und überfordern Wartungsteams, denen strenge Lieferantenqualifizierungsprotokolle fehlen. Das Hydraulic Institute hat QR-Code- und Blockchain-Authentifizierungsrahmen eingeführt, doch die Akzeptanz außerhalb Nordamerikas ist begrenzt, sodass Graumarktkanäle weiter bestehen. Bis Anlagenbetreiber universell Verifizierungssysteme einführen, werden gefälschte Ersatzteile weiterhin legitime Aftermarket-Margen untergraben und den Markenwert der Originalhersteller schädigen.

Strenge VOC-Emissionsvorschriften schränken die Auswahl mechanischer Dichtungen für Rotationspumpen in der EU ein

Die Industrieemissionsrichtlinie 2.0 begrenzt flüchtige VOC-Emissionen auf 5 mg/m³, was Einzeldichtungsanordnungen in vielen europäischen Chemie- und Petrochemieprozessen effektiv ausschließt. Betreiber müssen doppelt abgedichtete druckbeaufschlagte Sperrflüssigkeiten oder Magnetkupplungen einsetzen, was pro Pumpe 3.000–8.000 USD zusätzlich kostet und die Wartungskomplexität erhöht. Das Umweltbundesamt schätzt, dass nur 40 % der installierten Rotationspumpen der ISO 21049 entsprechen, was beschleunigte Nachrüstprogramme in wichtigen Chemiekorridoren erzwingt. Vierteljährliche optische Gasbild-Inspektionen erhöhen die Betriebsbudgets weiter und veranlassen einige Anlagen, Modernisierungen zu verzögern oder auf dichtungslose Technologien umzusteigen. Diese zusätzlichen Investitions- und Betriebskosten verlangsamen die kurzfristige europäische Pumpenbeschaffung, obwohl sie langfristige Nachhaltigkeitsvorteile fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Außenzahnradpumpen steht vor Disruption durch Doppelschraubenpumpen

Außenzahnradpumpen beherrschten 2025 mit einem Anteil von 32,47 % den Markt, da ihre einfache, robuste Bauweise sandhaltigem Rohöl und hohem Saughub in vorgelagerten Feldern standhält. Ihr Anteil dürfte sinken, da Doppelschraubenmodelle, die bis 2031 voraussichtlich um 8,43 % wachsen werden, Pulsations- und Gasmitreißprobleme lösen, die auf FPSO-Topsides und Polymerreaktoren häufig auftreten. Seatriums P-84- und P-85-FPSO-Verträge und NETZSCHs Einführung der 1.400-m³/h-XXLB-F bestätigen, dass Betreiber und Lieferanten die Zweischraubentechnologie für Megaprojekte skalieren und die Verlagerung hin zu leistungsdifferenzierten Lösungen verstärken. Innenzahnradpumpen sichern sich unterdessen hygienische Nischen in Getränke-, Schokoladen- und Körperpflegeflüssigkeiten, wo geringe Scherkräfte entscheidend sind, während Flügel- und Dreischraubentypen auf mobile Hydraulik und Hochdruck-Marineschmierung beschränkt bleiben. Roto Pumps' modulare P-Range zeigt, dass Innovationen in ausgereiften Außenzahnraddesigns fortgesetzt werden, doch Gesamtbetriebskostenkennzahlen begünstigen zunehmend Schraubentechnologien, die längere Dichtungslebensdauer und geringere Vibrationen versprechen.

Kundenspezifikationen bündeln nun API-676-Konformität mit digitaler Bereitschaft und zwingen Anbieter, Sensoranschlüsse oder werkseitig installierte Vibrationssonden auch in Standardrahmen zu integrieren. Da Energiewende-Kraftstoffe wie Bioöle und erneuerbarer Diesel Pipelines fluten, variieren die Flüssigkeitsviskositäten stärker und verstärken den Wert von Schraubenpumpen, die die Drehzahl anpassen können, ohne die volumetrische Effizienz zu verlieren. Folglich sollte sich die Wettbewerbsdynamik im Rotationspumpen-Markt zugunsten von Lieferanten verschieben, die robuste, digital befähigte Doppelschraubenplattformen in großem Maßstab produzieren können, während sie Nischenmargen im Außenzahnrad-Ersatzgeschäft behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel und Getränke überholen Öl und Gas

Öl und Gas entfiel 2025 durch den breiteren Einsatz in vor-, mittel- und nachgelagerten Bereichen auf einen Anteil von 28,42 %, doch das Vorwärtsmomentum des Segments bleibt hinter dem Gesamt-CAGR des Marktes zurück, da Dekarbonisierungsziele die Kapitalausgaben für fossile Brennstoffe begrenzen. Lebensmittel- und Getränkeverarbeiter hingegen sollen ihre Pumpenkäufe bis 2031 mit einem CAGR von 9,11 % ausweiten, da FSMA-Vorschriften und EU-Anreize der Farm-to-Fork-Strategie systematische Modernisierungen hygienischer Ausrüstung erzwingen. Integrierte Sensoren in neuen hygienischen Linien erzeugen verwertbare Daten zu Reinigungszyklen und Prozesstemperatur, reduzieren das Compliance-Risiko und erklären die robuste Adoptionskurve des Segments.

Chemie- und Petrochemieanlagen generieren weiterhin Großaufträge für Hochdruck- und Hochtemperatur-Zahnrad- und Schraubenpumpen, insbesondere in chinesischen und indischen Komplexen, die polymergradig Monomere verarbeiten. Wasser, Abwasser und Energie schaffen eine stetige Grundnachfrage, wobei Mittelzuweisungen aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz Exzenterschnecken- und Lobe-Pumpenersatz in veralteten US-amerikanischen Anlagen vorbereiten. Bergbau, Zellstoff und Papier fügen volatilitätsresistente Nachfrage nach abriebfesten Rotationsdesigns hinzu und stellen sicher, dass die Umsatzströme der Lieferanten über den Prognosehorizont hinweg diversifizierter und weniger empfindlich gegenüber Ölpreiszyklen werden.

Nach Förderdruck: Über-100-bar-Bereich gewinnt durch Untersee-Förderung

Einheiten mit einer Auslegung für 25–100 bar erfassten 2025 einen Anteil von 34,62 %, da Rohöldestillation in Raffinerien und Industriekessel diesen Schwellenwert selten überschreiten. Der Wachstumsimpuls verlagert sich jedoch zu Pumpen über 100 bar, die voraussichtlich mit 8,57 % wachsen werden, da Tiefsee-Unterseeförderung und Projekte zur verbesserten Ölgewinnung 300 bar am Pumpeneinlass normalisieren, weit jenseits der Kreiselpumpenfähigkeit. Die intern entwickelte 70-MPa-Zahnradpumpe der China National Petroleum Corporation unterstreicht den Appetit auf Extremdruckdesigns in der Kohlenstoffabscheidung und überkritischen CO₂-Injektionsanwendungen.

Niedrigere Druckbereiche bis 25 bar bleiben für kommunale Schlammförderung, Handhabung niedrigviskoser Chemikalien und Getränkeverarbeitung unverzichtbar, erzielen jedoch geringere Margen und sehen sich der Substitution durch hocheffiziente Kreiselpumpen gegenüber. Lieferanten, die die Metallurgie für 25Cr-Duplex- oder Titangehäuse beherrschen und Dichtungsstabilität bei erhöhtem Förderdruck nachweisen können, werden Premiumpreise erzielen, da Betreiber Untersee- und Topsidepakete beim gleichen Originalhersteller bündeln, um die Ersatzteillogistik zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pumpenkapazität: Megamaßstäbliche Einheiten folgen Raffinerieexpansionen

Pumpen mit einer Förderleistung von 151–500 m³/h repräsentierten 2025 einen Anteil von 31,77 % und entsprechen damit traditionellen Durchflussraten in Raffinerien und Polymerreaktoren. Das Nachfragependel schwingt zu Einheiten über 500 m³/h, angetrieben durch chinesische und nahöstliche Komplexe, die weniger, größere Anlagen bevorzugen, um Stellfläche zu reduzieren und die Instrumentierung zu vereinfachen, was einen CAGR von 8,68 % für diese Klasse antreibt. NETZSCHs XXLB-F-Doppelschraubenpumpe mit einer Auslegung für 1.400 m³/h bestätigt die Lieferantenbereitschaft, diesen Megamaßstab-Bedarf zu bedienen, während interne Leckagen durch 3D-gedruckte Rotorgeometrien um 12 % reduziert werden.

Pumpen mit Kapazitäten unter 50 m³/h bleiben in Batch-Spezialoperationen in der Pharmazie, Kosmetik und im Craft-Getränkebereich beliebt. Diese Branchen priorisieren häufigen Produktwechsel und einfache Reinigung gegenüber dem Durchsatz. Integrierte Raffinerie-Petrochemie-Akteure verlagern sich jedoch aufgrund von Skaleneffekten, weniger Hilfsrohrleitungen und weniger Motorstartern zu sehr hochkapazitiven Rotationseinheiten, was über den Prognosezeitraum zu einer Aufwärtsverschiebung im Produktmix führt.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 40,19 %, gestützt durch Chinas Rekordraffineriedurchsatz und Indiens Importsubstitutionspolitik, die Bestellungen an inländische API-676-Lieferanten lenkt. Naher Osten und Afrika sollen einen CAGR von 9,08 % verzeichnen, da Saudi Aramcos Jazan-Erweiterung, der Ruwais-Komplex der Vereinigten Arabischen Emirate und Nigerias Dangote-Raffinerie mit 650.000 Barrel pro Tag volle Kapazität erreichen und jeweils Hochdurchfluss- und Hochdruck-Zahnrad- und Schraubenmodelle vorschreiben. Nordamerika profitiert von Brownfield-Hydroprocessing-Modernisierungen und 50 Milliarden USD an föderalen Wasserinfrastrukturausgaben, die kommunale Pumpenersatz subventionieren und eine verlässliche Auftragspipeline verankern.

Europa kombiniert hygienische Pumpeninnovation mit VOC-bedingten Nachrüsthemmnissen und erzeugt ein stetiges, aber nicht spektakuläres Wachstum, da Betreiber die Kosten von Doppeldichtungen gegen dichtungslose Optionen abwägen. Südamerikas Trajektorie stützt sich stark auf Brasiliens FPSO-Bauprogramm und chilenische Kupferkonzentrat-Pipelines, was einen langen, wenn auch engeren Auftragsbestand für abriebfeste und pulsationsarme Einheiten sichert. Insgesamt dämpft die geografische Diversifizierung die makroökonomische Volatilität und unterstützt einen ausgewogenen globalen Wachstumsausblick für Rotationspumpenlieferanten.

Asiens entwickelte Volkswirtschaften schwenken ebenfalls auf kohlenstoffärmere Kraftstoffe um, wobei Japan ein Drittel seiner stillgelegten Raffineriekapazität für die Produktion von nachhaltigem Flugkraftstoff umwidmet – eine Verlagerung, die bereits neue Ausschreibungen für Doppelschraubenpumpen aus Duplexstahl mit einer Auslegung über 100 bar generiert. Australiens LNG-Verflüssigungsbetreiber installieren unterdessen Rotationskolben- und Exzenterschneckeneinheiten an Wasseraufbereitungsmodulen, um verschärften Einleitungsgenehmigungen zu entsprechen und Aftermarket-Serviceerlöse für Anbieter zu steigern, die Servicedepots in Perth oder Darwin unterhalten. Südkorea modernisiert chemische Recyclinglinien in Ulsan und Yeosu zur Verarbeitung von gemischtem Kunststoffabfall und schreibt API-676-Zahnradpumpen mit Magnetkupplungen vor, um flüchtige VOC-Emissionen zu eliminieren und lokalen Standards zu entsprechen, die der Industrieemissionsrichtlinie gleichwertig sind. Schließlich fügt Singapurs Jurong Island Bio-Cracker-Kapazität hinzu, die Schraubenpumpen über 500 m³/h erfordert, die Fettsäure-Einsatzstoffe mit Viskositäten über 1.000 cP handhaben können, was Südostasiens Rolle als Premiummarkt für Hochleistungs-Rotationsausrüstung stärkt.

Wettbewerbslandschaft

Der Rotationspumpen-Markt weist eine moderate Konzentration auf, mit Unternehmen wie Dover, IDEX, Colfax, SPX Flow, Xylem und anderen, was Raum für regionale Spezialisten lässt. Der strategische Schwerpunkt verlagert sich auf eingebettete Sensoren und Cloud-Analysen; Bosch Rexroth und Pepperl + Fuchs berichten von 25 % Ausfallzeitreduzierungen in deutschen Chemiewerken durch Predictive-Maintenance-Suiten, die Dichtungsausfälle Wochen im Voraus identifizieren. Diese ergebnisbasierten Servicemodelle wandeln sporadische Ersatzteilkäufe in Rentenverträge um, erhöhen die Wechselkosten der Kunden und vertiefen die Vorteile etablierter Anbieter.

Die Konsolidierung bleibt lebhaft. Dovers 1,4-Milliarden-USD-Übernahme von Synerject fügt Präzisionsdosierungskompetenz hinzu, während Xylems 12,5-Milliarden-USD-Kauf von Evoqua die kommunale Wasserreichweite und den Querverkauf von Exzenterschneckenpumpen erweitert. Kleinere Herausforderer nutzen Weißräume in hygienischen, ultrahochdruckfähigen und additiv gefertigten Nischen: NETZSCH verwendet 3D-gedruckte Rotoren für komplexe Toleranzen, und Roto Pumps bietet modulare Gehäuse an, die die Wartungszeit um 30 % reduzieren.

Gefälschte Ersatzteile untergraben die Aftermarket-Rentabilität, insbesondere in Asien-Pazifik, was Originalhersteller dazu veranlasst, QR-Code- und Blockchain-Verifizierungsinitiativen zu starten, obwohl die Akzeptanz außerhalb Nordamerikas begrenzt ist. API-676-Zertifizierung und digitale Servicebereitschaft sind zu doppelten Beschaffungshürden geworden, sodass Lieferanten ohne eine dieser Fähigkeiten trotz anhaltenden Preiswettbewerbs in niedrigeren Spezifikationsdurchflussbereichen zunehmenden Markteintrittsbarrieren gegenüberstehen. Folglich belohnt die Wettbewerbsdynamik nun technologische Tiefe gegenüber reiner Größe und fördert ein ausgewogenes Feld, in dem mittelgroße Innovatoren in wachstumsstarken Teilsegmenten Marktanteile gewinnen können.

Marktführer im Rotationspumpen-Bereich

Dover Corporation (PSG)

IDEX Corporation (Viking Pump)

Colfax Corporation (IMO/Allweiler)

SPX Flow Inc.

Xylem Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Grundfos stellte die hygienische Pumpenserie F&B-Hygia mit integrierten Durchfluss- und Temperatursensoren vor, die Molkerei- und Getränkeverarbeitern helfen, die bevorstehenden FSMA-Prüfzyklen zu bewältigen.

- Oktober 2025: Inoxpa brachte die UltiLobe-Rotationskolbenpumpe auf den Markt, ausgelegt für 340 m³/h bei 20 bar, und reduziert die Reinigungszeit für europäische Craft-Brauereien und Molkereien um 40 %.

- September 2025: NETZSCH stellte die TORNADO T1 XXLB-F-Doppelschraubenpumpe vor, die 1.400 m³/h liefert und den Energieverbrauch in viskosen Polymerdiensten um 12 % senkt.

- April 2025: Roto Pumps debütierte mit der API-676-zertifizierten P-Range-Außenzahnradlinie mit im Feld austauschbaren Verschleißplatten, die die Wartungsausfallzeit um 30 % reduzieren.

Umfang des globalen Rotationspumpen-Marktberichts

Eine Rotationspumpe ist eine Verdrängerpumpe und eine gängige Vakuumpumpe, die in verschiedenen Ausführungen erhältlich ist, wie z. B. Flügel, Schrauben, Lobe und Zahnräder. Rotationspumpen können hohen Druck und hohe Viskosität handhaben und ermöglichen den Durchfluss trotz des Differenzdrucks und des kompakten Designs. Sie haben viele Anwendungen in verschiedenen Branchen zur Schmierung, wie z. B. Verarbeitungsanlagen, Windturbinen und Hydraulikfracking-Fahrzeuge.

Der Rotationspumpen-Marktbericht ist segmentiert nach Typ (Außenzahnrad, Innenzahnrad, Doppelschraube, Dreifachschraube und Flügel), Endverbraucherbranche (Öl und Gas, Stromerzeugung, Chemie und Petrochemie, Lebensmittel und Getränke, Wasser und Abwasser sowie sonstige Endverbraucherbranchen), Förderdruck (bis zu 10 bar, 10–25 bar, 25–100 bar und über 100 bar), Pumpenkapazität (bis zu 50 m³/h, 51–150 m³/h, 151–500 m³/h und über 500 m³/h) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Außenzahnrad |

| Innenzahnrad |

| Doppelschraube |

| Dreifachschraube |

| Flügel |

| Öl und Gas |

| Stromerzeugung |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Sonstige Endverbraucherbranchen |

| Bis zu 10 bar |

| 10–25 bar |

| 25–100 bar |

| Über 100 bar |

| Bis zu 50 |

| 51–150 |

| 151–500 |

| Über 500 |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Außenzahnrad | ||

| Innenzahnrad | |||

| Doppelschraube | |||

| Dreifachschraube | |||

| Flügel | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Chemie und Petrochemie | |||

| Lebensmittel und Getränke | |||

| Wasser und Abwasser | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Förderdruck | Bis zu 10 bar | ||

| 10–25 bar | |||

| 25–100 bar | |||

| Über 100 bar | |||

| Nach Pumpenkapazität (m³/h) | Bis zu 50 | ||

| 51–150 | |||

| 151–500 | |||

| Über 500 | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Rotationspumpen-Markt bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 16,87 Milliarden USD erreicht, was einem CAGR von 7,09 % entspricht.

Welcher Pumpentyp soll bis 2031 am schnellsten wachsen?

Doppelschraubenpumpen sollen über 2026–2031 den höchsten CAGR von 8,43 % verzeichnen.

Warum gewinnen Rotationspumpen über 100 bar an Bedeutung?

Unterseeförderung und Projekte zur verbesserten Ölgewinnung erfordern Drücke jenseits der Kreiselpumpenfähigkeit und begünstigen Hochdruck-Rotationsdesigns.

Welche Region wird in den kommenden Jahren am schnellsten wachsen?

Die Region Naher Osten und Afrika ist auf einen CAGR von 9,08 % ausgerichtet, angetrieben durch Raffinerie- und petrochemische Megaprojekte.

Wie verändern Digitale-Zwilling-Plattformen die Aftermarket-Strategie?

Sensoren und prädiktive Algorithmen ermöglichen ergebnisbasierte Serviceverträge und verlagern den Umsatz von Ersatzteilverkäufen zu Überwachungsgebühren.

Welche Vorschrift treibt hygienische Pumpenmodernisierungen in der Lebensmittelverarbeitung voran?

Das US-amerikanische Lebensmittelsicherheits-Modernisierungsgesetz setzt strenge Reinigung-in-Place-Standards durch und beschleunigt die Einführung von 3-A-zertifizierten Rotationspumpen.

Seite zuletzt aktualisiert am: