Bussitzmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.74 Milliarden US-Dollar |

| Marktgröße (2031) | 20.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bussitzmarktanalyse von Mordor Intelligence

Die Größe des Bussitzmarktes wird voraussichtlich von 14,93 Milliarden USD im Jahr 2025 auf 15,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,42 % über den Zeitraum 2026–2031 einen Wert von 20,49 Milliarden USD erreichen. Elektrifizierungsvorschriften, Investitionen in intelligente Stadtverkehrssysteme und steigende Passagierkomforterwartungen gestalten die Anforderungen in den Bereichen Transit, Reisebus und Schulbus neu, wodurch leichte Rahmen und modulare Zubehörteile zu zentralen Elementen der Produkt-Roadmaps werden. Betreiber rüsten stetig elektrische Busflotten ein, die leichtere Sitzlösungen erfordern, um die Fahrzeugreichweite zu schützen. Gleichzeitig stellen Megastadtbehörden größere Investitionsbudgets für hochwertige Innenausstattungen bereit, die Pendler von Fahrdienstvermittlern weglocken.

Wichtigste Erkenntnisse des Berichts

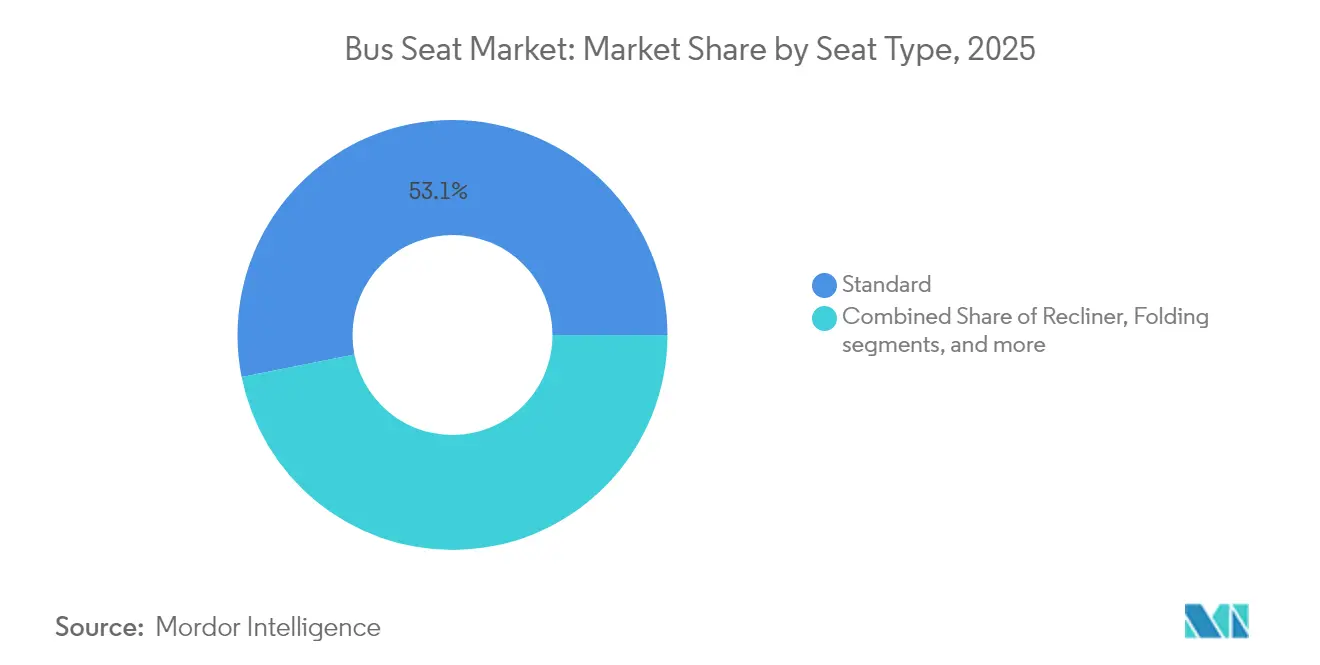

- Nach Sitztyp hielten Standardsitze im Jahr 2025 einen Marktanteil von 53,12 % am Bussitzmarkt, während Recliner-Sitze bis 2031 mit einem CAGR von 8,78 % wachsen sollen.

- Nach Komponente entfielen im Jahr 2025 48,05 % des Umsatzes auf Rahmenteile; intelligentes Zubehör und Sensoren verzeichnen mit einem CAGR von 11,08 % das schnellste Wachstum.

- Nach Bustyp hielten Transit-/Stadtbusse mit einem Marktanteil von 50,63 % am Bussitzmarkt im Jahr 2025 die größte Position, während elektrische Transitbusse bis 2031 den schnellsten CAGR von 12,28 % verzeichnen sollen.

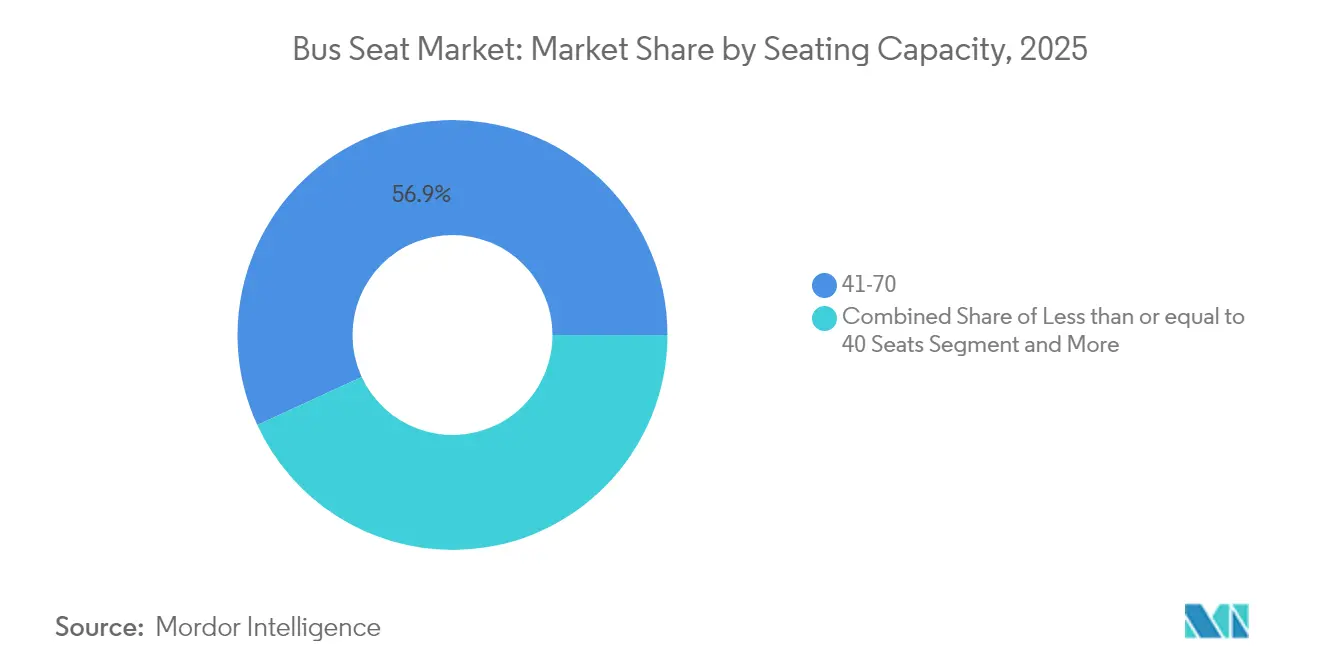

- Nach Sitzkapazität erfasste das Segment 41–70 im Jahr 2025 56,88 % der Bussitzmarktgröße und wächst bis 2031 mit einem CAGR von 14,34 %.

- Nach Endverwendung kontrollierte die OEM-Erstausstattung im Jahr 2025 75,64 % der Installationen; der Nachrüstmarkt expandiert bis 2031 mit einem CAGR von 10,45 %.

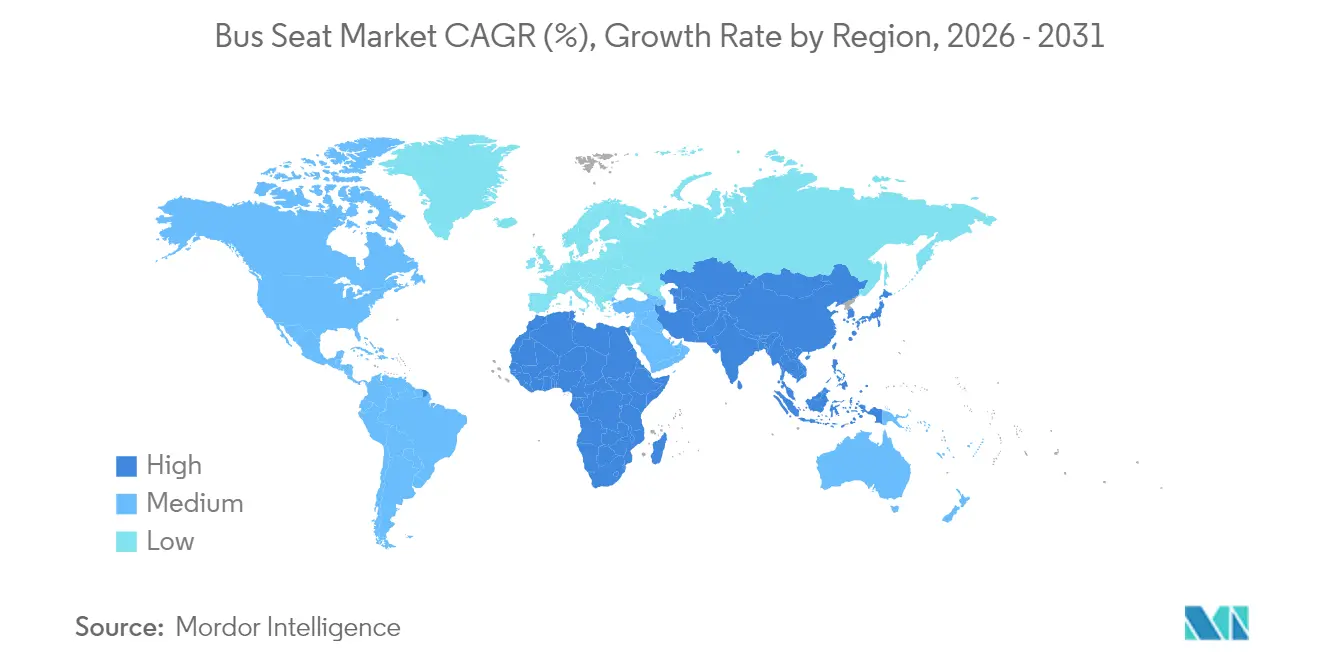

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,92 %; Afrika soll bis 2031 den schnellsten CAGR von 7,18 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bussitzmarkt-Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Bus- und Elektro-Schulbus-Beschaffungen | +1.2% | Global, mit Führung durch APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende öffentliche Verkehrs-CAPEX | +0.9% | APAC als Kern, Ausweitung auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Strengere Sitzsicherheits- und Brandschutzvorschriften | +0.7% | Europa und Nordamerika, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komfortgetriebene OEM-Spezifikations-Upgrades | +0.8% | Global, Premium-Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Belegungsmonetarisierung | +0.6% | Nordamerika und EU, Pilotprogramme in APAC | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte leichte Metallrahmen | +0.4% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Bus- und Elektro-Schulbus-Beschaffungen

Die Einführung elektrischer Busse definiert Gewichtsbudgets neu und veranlasst Sitzdesigns, jedes Kilogramm einzusparen, um die Batteriereichweite zu schützen. Die Kapazitätssegmente variieren: Busse mit weniger als 40 Sitzen wachsen mit einem robusten CAGR, während Busse mit 41–70 Sitzen mit einem CAGR von 14,91 % expandieren. Blue Bird berichtete, dass elektrische Schulbusse mittlerweile fast ein Zehntel des Umsatzes generieren und durchschnittliche Transaktionspreise von über 300.000 USD erzielen, dem Dreifachen eines Dieseläquivalents.

Steigende öffentliche Verkehrs-CAPEX in Megastädten

Städtische Überlastung und Luftqualitätsziele veranlassen Megastadt-Planer zu höheren CAPEX-Investitionen für Busflotten mit hochwertigen Innenausstattungen. Asien-Pazifik bleibt der Wachstumsmotor, wobei der regionale Bussitzmarkt zwischen 2025 und 2030 voraussichtlich einen CAGR von 8,33 % verzeichnen wird, unterstützt durch China, Indien und Südostasien. Behörden schreiben routinemäßig USB-Ladeanschlüsse, Klimasteuerungsöffnungen und ergonomische Polster vor, um Fahrgäste zu halten. Der Kapazitätsbereich 41–70 dominiert, da er Durchsatz und Manövrierfähigkeit auf überfüllten Straßen ausbalanciert. Die Stadtbus-Lieferungen in Nordamerika erreichten im Jahr 2023 4.349 Einheiten, ein Anstieg von 7 % gegenüber dem Vorjahr 2022.

Strengere Sitzsicherheits- und Brandschutzvorschriften

Die Wirtschaftskommission der Vereinten Nationen für Europa hat die Regeln zur Sitzfestigkeit und Verankerung in der Regelung Nr. 17 verschärft und neue Kindersicherheitsbestimmungen eingeführt, die die OEM-Compliance-Zeitpläne straffen. Die Brandschutzgesetzgebung fördert die Forschung und Entwicklung von biobasierten Schäumen, wie Woodbridges TrimVisible Bio, der biogenen Kohlenstoff einbettet und gleichzeitig Entflammbarkeitstest erfüllt.[1]Woodbridge Group, "Woodbridge Launches TrimVisible Bio Seating Foam," woodbridgegroup.com Lieferanten mit zertifizierten Prüfeinrichtungen beschleunigen Produktauffrischungszyklen und gewinnen Marktanteile, wenn regionale Hersteller Schwierigkeiten haben, die Rezertifizierung zu finanzieren.

Komfortgetriebene OEM-Spezifikations-Upgrades

Betreiber nutzen Komfortmerkmale als Wettbewerbsvorteil gegenüber Fahrdienstvermittlern. Recliner-Sitze verzeichnen bereits einen CAGR von 8,95 %, unterstützt durch Innovationen wie Toyota Boshokus 77-Grad-Vollneigungsmodell, das im September 2023 Massage-, Heizungs- und Belüftungsfunktionen kombiniert.[2]Toyota Boshoku Corporation, "Fiscal 2024 Results Presentation," toyota-boshoku.com Intelligentes Zubehör wächst noch schneller und integriert Sensoren, die Belegungsanalysen und personalisierte HVAC-Steuerungen speisen. Modulare Designs ermöglichen es Verkehrsbetrieben, ältere Flotten ohne vollständigen Sitztausch nachzurüsten, was den Nachrüstmarkt-Aufschwung unterstützt.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stahl- und Polyurethanpreisvolatilität | -0.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Werkzeugkosten | -0.6% | Global, besonders in spezialisierten Segmenten | Mittelfristig (2–4 Jahre) |

| UNECE R80 Crash-Compliance-Verzögerungen | -0.4% | Schwellenmärkte in APAC, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Bevorstehende Mikroplastik-Emissionsvorschriften | -0.3% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stahl- und Polyurethanpreisvolatilität

Rohstoffpreisinstabilität komprimiert die Margen und zwingt Hersteller zur Implementierung dynamischer Preisstrategien, die langfristige OEM-Verträge belasten. Polyurethanpreisanstiege wirken sich auf den Polsterbereich aus und drängen Lieferanten dazu, recycelte und biobasierte Chemikalien abzusichern oder zu substituieren. Vertikal integrierte Akteure schützen ihre Erträge durch den Abschluss langfristiger Verträge, während kleine Unternehmen unter Cashflow-Druck geraten, der die Konsolidierung beschleunigen könnte.

Hohe Werkzeugkosten für Niedrigvolumenvarianten

Maßgeschneiderte Sitze für Kindersicherheits- oder Paratransit-Nischen verursachen hohe Werkzeugkosten, die sich bei kleinen Stückzahlen selten amortisieren. Hersteller reagieren mit modularen Unterstrukturen und 3D-gedruckten Halterungen, die die Werkzeugvorlaufzeiten verkürzen, obwohl die Stückökonomie herausfordernd bleibt. Marktteilnehmer müssen bestehende Plattformen lizenzieren oder ihre Portfolios auf hochvolumige Transitmodelle beschränken, um die Rentabilität zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sitztyp: Recliner-Sitze halten Premium-Dynamik aufrecht

Standardsitze kontrollierten im Jahr 2025 53,12 % des Bussitzmarktes, verankert durch kostensensible städtische Betreiber. Recliner-Sitze hielten einen angemessenen Anteil und sind für ein exponentielles Wachstum mit einem CAGR von 8,78 % vorgesehen, was Überlandstrecken und höherwertige Transitdienste transformiert. Klappsitze bedienen flexible Shuttle-Betriebe, während Fahrer-/Bedienerdesigns Federungs- und Verstellfunktionen umfassen, die den Stückwert erhöhen. Integrierte Kindersitze bleiben eine Nische, gewinnen jedoch durch UNECE-Vorschriften regulatorischen Rückenwind. Die Premium-Verschiebung hebt die durchschnittlichen Verkaufspreise und vergrößert die Bussitzmarktgröße für Recliner-Angebote, insbesondere auf Strecken, auf denen Fluggesellschaften und Fahrdienstvermittler um Passagiere konkurrieren. Lieferanten, die in Vollneigungsmechanismen und Massagesysteme investieren, genießen Preissetzungsmacht und eine engere Abstimmung mit OEM-Differenzierungsstrategien.

Die Bussitzbranche muss steigenden Crashsicherheitstests entsprechen, sodass Recliner-Rahmen nun hochfesten Stahl und Aluminium kombinieren, um UNECE R80 zu erfüllen und gleichzeitig innerhalb der Massengrenzwerte zu bleiben. OEMs fördern Layouts, die Standard- und Premium-Reihen mischen, sodass Behörden Komfortstufen ohne Neugestaltung der Grundrisse aufwerten können.

Nach Komponente: Intelligentes Zubehör beschleunigt Innovation

Rahmen-Baugruppen machten im Jahr 2025 48,05 % des Umsatzes aus, da jeder Sitz mit einer starren Struktur beginnt, während intelligentes Zubehör und Sensoren bis 2031 das schnellste Wachstum mit einem CAGR von 11,08 % darstellen. Automatische Fahrgastzählsysteme erreichen eine Genauigkeit von mehr als 98 %, sodass Betriebe die Taktfolgen für höhere Fahrgelderträge anpassen können. Diese datenreiche Funktionalität ermöglicht es Lieferanten, Analyseabonnements zu bündeln, was wiederkehrende Einnahmen über physische Hardware hinaus schafft und den Bussitzmarkt erweitert.

3D-gedruckte Titan- oder Aluminiumhalterungen reduzieren das Gewicht eines 50-Sitzer-Busses um bis zu 350 kg und verlängern die elektrische Reichweite, ohne UNECE-Crashstandards zu beeinträchtigen. Rahmenlieferanten arbeiten mit Unternehmen für additive Fertigung zusammen, um Gitterstrukturen zu integrieren, die Steifigkeit nur dort liefern, wo sie benötigt wird, und so den Rohstoffverbrauch und den CO₂-Fußabdruck reduzieren. Polsterhersteller fügen antimikrobielle Beschichtungen und recycelbare Textilien hinzu, um bevorstehenden europäischen Mikroplastikvorschriften zu entsprechen.

Nach Bustyp: Elektrischer Transit hebt Spezifikationsniveaus

Transitbusse machten im Jahr 2025 50,63 % des Umsatzes aus; die Elektrifizierung steigert sowohl die Nachfrage als auch die technische Komplexität in diesem Segment. Reisebusse hielten mehr als zwei Fünftel des Anteils und betonen Recliner-Polster und extra breite Armlehnen, die Premium-Tarife erzielen. Schulbusse sollten mit einem CAGR von 11,64 % wachsen, übertrafen jedoch den gesamten Bussitzmarkt, der voraussichtlich mit einem robusten CAGR wachsen wird, unterstützt durch Bundesanreize, die elektrische Flottenaufrüstungen in mehr als 1.500 US-Bezirken finanzieren. Elektrische Modelle erzielen höhere Sitzbudgets, da leichtere Rahmen direkt in eine verlängerte Batteriereichweite umgewandelt werden.

Shuttle-Formate priorisieren Klapp- und Schnellverschlusslayouts, die den Fahrgastraum für Gepäck oder Rollstühle umwandeln. Lieferanten, die Montageschienen über alle Bustypen hinweg standardisieren, vereinfachen die OEM-Integration und verkürzen die Nachrüst-Ausfallzeiten.

Nach Sitzkapazität: Mittelkapazitätsbusse dominieren das Wachstum

Das Segment mit 41–70 Sitzen kontrollierte im Jahr 2025 56,88 % des Umsatzes und wächst mit einem CAGR von 14,34 %, was bestätigt, dass mittelgroße Busse die städtische Dichte ohne die Manövriernachteile von Gelenkbussen bewältigen. Dieses Segment verankert auch die größte Bussitzmarktgröße und schafft Skalenvorteile für Lieferanten, die sich auf modulare Rahmen konzentrieren. Busse mit 40 oder weniger Sitzen bevorzugen ländliche und Shuttle-Aufgaben. Die Kategorie über 70 umfasst hauptsächlich Bus-Schnellverkehrskorridore, bei denen die Robustheit der Sitze Komfort-Extras überwiegt.

Elektrische Mittelkapazitätsmodelle erscheinen in australischen und südkoreanischen Beschaffungspipelines und steigern die Sitzvolumina in den Segmenten 31–40 und 41–70 weiter. Lieferanten, die Sitzlayouts über mehrere Fahrgestelle zertifizieren, verkürzen die OEM-Einführungszyklen und sichern längere Lieferverträge.

Nach Endverwendung: Nachrüstmarktwachstum übertrifft OEM-Volumina

OEM-Installationen machten im Jahr 2025 75,64 % der Lieferungen aus, da die werkseitige Ausstattung die Sitz-Boden-Kompatibilität gewährleistet und die vollständige Fahrzeuggarantieabdeckung erhält. Der Nachrüstmarkt hingegen hielt mehr als zwei Fünftel der Volumina, expandiert jedoch bis 2031 mit einem CAGR von 10,45 %, da Betreiber neue Buskäufe verschieben und stattdessen bestehende Flotten modernisieren.

Aufarbeitungsprogramme veranschaulichen den Trend. Volvo bietet schlüsselfertige Überholungen an, die Innenräume, Außenbereiche und Sitze erneuern und gleichzeitig Sicherheitszertifizierungen erhalten. Der Anstieg der Nachrüstaktivitäten erweitert den Bussitzmarktanteil für Spezialinstallateure und Teilevertriebshändler, insbesondere in Regionen, in denen Budgetbeschränkungen die Flottenersatzzyklen verzögern.

Geografische Analyse

Asien-Pazifik dominierte den Bussitzmarkt mit einem Anteil von 41,92 % im Jahr 2025 und soll einen angemessenen CAGR verzeichnen, angetrieben durch Indiens Smart Cities Mission, die anhaltende chinesische Urbanisierung und die rasche Flottenelektrifizierung in Südostasien. Die chinesischen E-Bus-Verkäufe haben sich seit 2017 abgekühlt, aber die Produktionsbasis bleibt entscheidend und gibt Sitzlieferanten Skalenvorteile und Exporthebel. Japanische Pendlerumfragen zeigen, dass mehr als 80 % der Einwohner Busse nutzen, hauptsächlich für kurze Fahrten, was Betreiber dazu veranlasst, sich auf Komfort-Upgrades statt auf Kapazitätserweiterungen zu konzentrieren. Unterschiedliche regulatorische Rahmenbedingungen – von Indiens AIS-052 bis zu Chinas GB-Standards – belohnen Sitzhersteller mit Multi-Standard-Zertifizierungsportfolios.

Europa hielt im Jahr 2025 mehr als zwei Fünftel des Anteils, da Flottenerneurungen mit Null-Emissions-Vorschriften konvergieren. Strenge UNECE R80- und Brandschutzvorschriften verursachen Testkosten, die kostengünstige Marktteilnehmer behindern und ein Premium-Klima für etablierte Lieferanten schaffen. Staatliche Subventionen zielen auf kohlenstoffarme Technologien ab und ermutigen Behörden, leichtere Rahmen und recycelte Textilien vorzuschreiben. Nordamerika folgte dicht dahinter, gestützt durch das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz und den kanadischen Fonds für emissionsfreien Transit. Elektro-Schulbus-Zuteilungen liefern stetige Sitzvolumina, die Kindersicherungssysteme und gewichtsoptimierte Rahmen betonen.

Afrika wächst mit einem CAGR von 7,18 %, da Städte wie Lagos und Nairobi in Bus-Schnellverkehrskorridore investieren, obwohl Budgets weiterhin Kosten gegenüber Premium-Funktionen priorisieren. Lokale Montageprogramme in Südafrika und Ägypten schaffen Nachfrage nach standardisierten, leicht beschaffbaren Sitzen. Brasiliens robuste Fahrgestell-Industrie in Südamerika bietet regionale Beschaffungsvorteile. Wirtschaftliche Volatilität hält Betreiber preissensibel, sodass Lieferanten Ausschreibungen mit langlebigen Standardsitzen gewinnen, die UNECE-Crashnormen zu wettbewerbsfähigen Kosten erfüllen.

Wettbewerbslandschaft

Der Bussitzmarkt weist eine moderate Fragmentierung auf. Zhengzhou Yutong, Daimler, Xiamen King Long, Volkswagen, Marcopolo und Toyota kontrollieren gemeinsam etwa 40 % des globalen Busabsatzes, was die Strategien der Sitzlieferanten entweder in Richtung Skalenkonsolidierung oder Nischentechnologiespezialisierung lenkt. Toyota Boshoku produzierte im Geschäftsjahr 2024 8,57 Millionen Fahrzeugsitze, ein Anstieg von 9,4 % gegenüber dem Vorjahr, was den Ausstoß verdeutlicht, der zur Bedienung weltweiter OEMs erforderlich ist.

Die Produktdifferenzierung dreht sich um Gewichtsreduzierung, Nachhaltigkeit und vernetzte Funktionen. FORVIA präsentierte eine Nutzfahrzeugsitz-Familie, die die Lebenszyklus-CO₂-Emissionen im Vergleich zu Basisprodukten um bis zu 40 % reduziert und damit den OEM-Scope-3-Zielen entspricht. Lear stellte die ComfortMax-Technologie vor, die 40 % schneller heizt oder kühlt und die Komponentenanzahl halbiert, was Masse und Montagezeit reduziert. Sitzhersteller erkunden auch KI-gestützte Belegungsmonetarisierungsplattformen, die Hardware in Datendienste verwandeln und stärkere Umsatzströme schaffen.

Mittelgroße Lieferanten sichern sich gegen Rohstoffrisiken ab, indem sie vorgelagerte Schaumstoffformung oder Metallstanzung integrieren und so die Kontrolle über kritische Kostentreiber sicherstellen. Andere schwenken auf Nachrüstkits um, die alternde Flotten mit USB-Anschlüssen, antimikrobieller Polsterung und Sicherheitsgurt-Statusleuchten aufrüsten und so Nachrüstmarktwachstum ohne direkten Wettbewerb mit OEM-verbundenen Großunternehmen abschöpfen. Die bevorstehende europäische Mikroplastik-Richtlinie für Sitzschäume verleiht biobasierten Forschungspipelines Dringlichkeit und könnte die Lieferantenhierarchien neu gestalten, wenn neue Materialien Skaleneffekte erreichen.

Marktführer der Bussitzbranche

Toyota Boshoku Corporation

Grammer AG

Commercial Vehicle Group Inc.

Franz Kiel GmbH

Freedman Seating Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Freedman Seating investierte 4 Millionen USD in die Modernisierung seiner Anlage in Chicago und installierte neue Produktionslinien zur Kapazitätssteigerung.

- Januar 2025: Lear Corporation begann mit der Einführung der ComfortMax-Sitztechnologie auf General-Motors-Plattformen und lieferte bis zu 40 % schnellere Wärmereaktionen und eine 50 %ige Reduzierung der Teileanzahl.

- September 2024: Grammer AG stellte auf der InnoTrans den neuen REGIO-Fahrgastsitz vor, mit Fokus auf nachhaltige Materialien und modulares Design für Regional- und Busflotten.

Berichtsumfang des globalen Bussitzmarktes

Im Allgemeinen ist ein Bus ein langes Fahrzeug mit vielen Sitzen. Die Anzahl der Sitze unterscheidet sich je nach Bustyp, und die Bandbreite der Bussitze variiert je nach Kapazität und Struktur des Busses von 15 bis über 50 Sitze. Der Bericht über den Bussitzmarkt deckt die neuesten Trends und technologischen Entwicklungen im Markt ab, zusammen mit den Marktanteilen der wichtigsten Bussitzhersteller weltweit.

Der Bericht ist nach Sitztyp, Bustyp, Komponententyp und Geografie segmentiert. Nach Sitztyp ist der Markt in Standard und Recliner segmentiert. Nach Komponententyp ist der Markt in Rahmen und Polsterung segmentiert.

Nach Bustyp ist der Markt in Transitbus, Schulbus und andere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (Milliarden USD) durchgeführt.

| Standard |

| Recliner |

| Klappsitz |

| Fahrer/Bediener |

| Integrierter Kindersitz |

| Rahmen (Stahl, Al und Mg) |

| Polsterung (Stoff, Vinyl und Leder) |

| Zubehör (Armlehne, Sicherheitsgurt, Verkleidung und Sensoren) |

| Transit / Stadt |

| Reisebus / Überlandbus |

| Schulbus |

| Shuttle & andere |

| Bis zu 40 Sitze |

| 41 bis 70 Sitze |

| Mehr als 70 Sitze |

| OEM-Erstausstattung |

| Nachrüstmarkt / Retrofit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Sitztyp | Standard | |

| Recliner | ||

| Klappsitz | ||

| Fahrer/Bediener | ||

| Integrierter Kindersitz | ||

| Nach Komponente | Rahmen (Stahl, Al und Mg) | |

| Polsterung (Stoff, Vinyl und Leder) | ||

| Zubehör (Armlehne, Sicherheitsgurt, Verkleidung und Sensoren) | ||

| Nach Bustyp | Transit / Stadt | |

| Reisebus / Überlandbus | ||

| Schulbus | ||

| Shuttle & andere | ||

| Nach Sitzkapazität | Bis zu 40 Sitze | |

| 41 bis 70 Sitze | ||

| Mehr als 70 Sitze | ||

| Nach Endverwendung | OEM-Erstausstattung | |

| Nachrüstmarkt / Retrofit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Bussitzmarkt?

Der Bussitzmarkt beläuft sich im Jahr 2026 auf 15,74 Milliarden USD und soll bis 2031 nahezu 20,49 Milliarden USD erreichen.

Welche Region dominiert den Bussitzmarkt?

Asien-Pazifik führt mit einem Umsatzanteil von 41,92 % im Jahr 2025, angetrieben durch umfangreiche Investitionen in den öffentlichen Nahverkehr und Produktionskapazitäten für Elektrobusse.

Warum wachsen Recliner-Sitze so schnell?

Betreiber setzen Recliner-Sitze ein, um Dienstleistungen mit Premium-Komfort zu differenzieren, was bis 2031 einen CAGR von 8,78 % antreibt, da Überlandstrecken und höherwertige Transitdienste mit Fahrdienstvermittlern und Fluggesellschaften konkurrieren.

Wie beeinflusst die Elektrifizierung das Sitzdesign?

Elektrobusse benötigen leichtere Sitze zum Schutz der Batteriereichweite, was Lieferanten zu Aluminium-, Magnesium- und Kohlefaserrahmen sowie gewichtseffizienten Zubehörteilen drängt.

Was treibt die Nachrüstmarktnachfrage im Bussitzmarkt an?

Alternde Flotten und Beschaffungsverzögerungen veranlassen Betreiber zur Aufarbeitung bestehender Busse, was dem Nachrüstsegment bis 2031 einen CAGR von 10,45 % beschert.

Wie beeinflussen Vorschriften die Sitzmaterialien?

Strengere Brandschutz- und Mikroplastikvorschriften in Europa und Nordamerika fördern Innovationen bei biobasierten Schäumen und recycelbaren Stoffen und begünstigen Lieferanten mit fortschrittlicher Forschung und Entwicklung.

Seite zuletzt aktualisiert am: