Marktgröße und Marktanteil für Hydraulikpumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.64 Milliarden US-Dollar |

| Marktgröße (2031) | 18.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

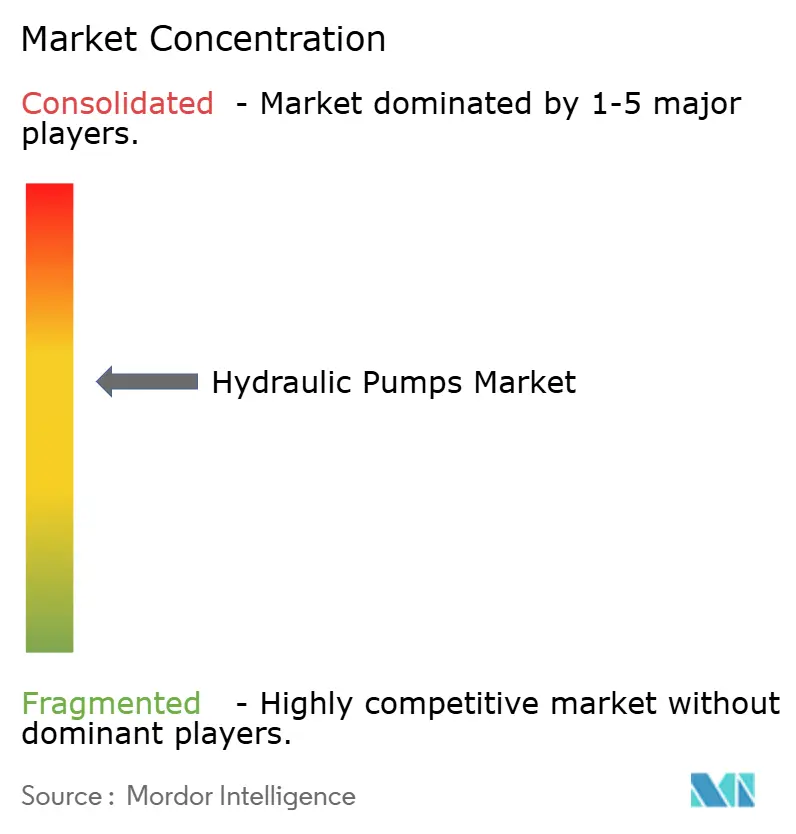

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Hydraulikpumpen von Mordor Intelligence

Die Marktgröße für Hydraulikpumpen wurde im Jahr 2025 auf USD 13,9 Milliarden geschätzt und soll von USD 14,64 Milliarden im Jahr 2026 auf USD 18,99 Milliarden bis 2031 wachsen, bei einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage nach leistungsstarken Fluidkraft-Anlagen im Bauwesen, in der erneuerbaren Energie und in der automatisierten Fertigung hält den Markt auf einem stetigen Expansionskurs. Infrastrukturerneuerungsprogramme in China und Indien, kombiniert mit Prozessindustrie-Upgrades in der Europäischen Union und Nordamerika, verankern weiterhin die Basisnachfrage. Investitionen in die Energiewende erschließen neue Möglichkeiten in Windturbinen-Pitch- und Giersystemen, Wasserstoff-Elektrolyseur-Kompressionsmodulen und Kühlkreisläufen für netzgekoppelte Batteriespeicher. Die Hersteller reagieren mit effizienteren Kolbenpumpendesigns, intelligenten Steuerungspaketen und Wiederaufbereitungsdienstleistungen, die mit den Anforderungen der Kreislaufwirtschaft übereinstimmen. Der Wettbewerb bleibt moderat, wobei globale Marktführer ihre digitalen Portfolios stärken, während regionale Anbieter kostensensible Anwendungen anvisieren. [1]Europäische Kommission, "Aktionsplan für die Kreislaufwirtschaft," ec.europa.eu

Wichtigste Erkenntnisse des Berichts

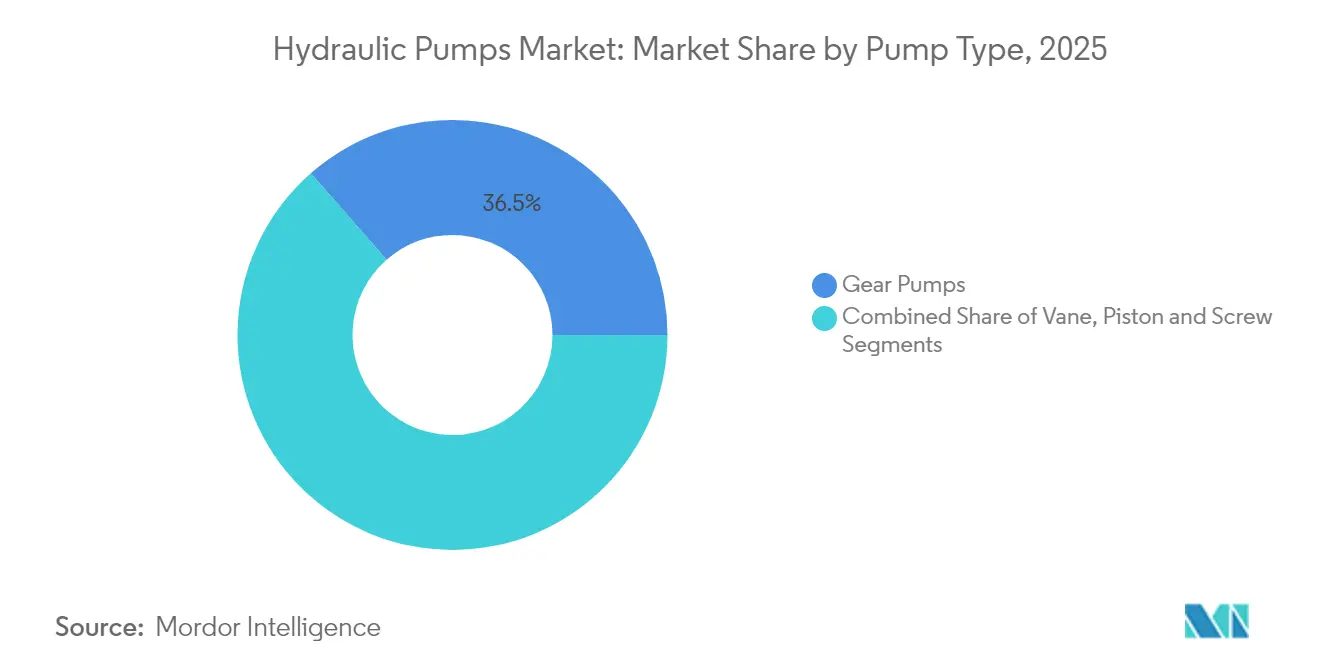

- Nach Pumpentyp führten Zahnradpumpen im Jahr 2025 mit einem Umsatzanteil von 36,45 %, während Kolbenpumpen bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen werden.

- Nach Betriebsdruck hielt der Bereich 3.000–5.000 psi im Jahr 2025 einen Anteil von 41,35 % an der Marktgröße für Hydraulikpumpen; das Segment >5.000 psi wächst bis 2031 mit einer CAGR von 7,95 %.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 54,35 % des Marktanteils für Hydraulikpumpen auf Mobile Hydraulik; Prozess und Energie ist die am schnellsten wachsende Anwendung mit einer CAGR von 7,05 % bis 2031.

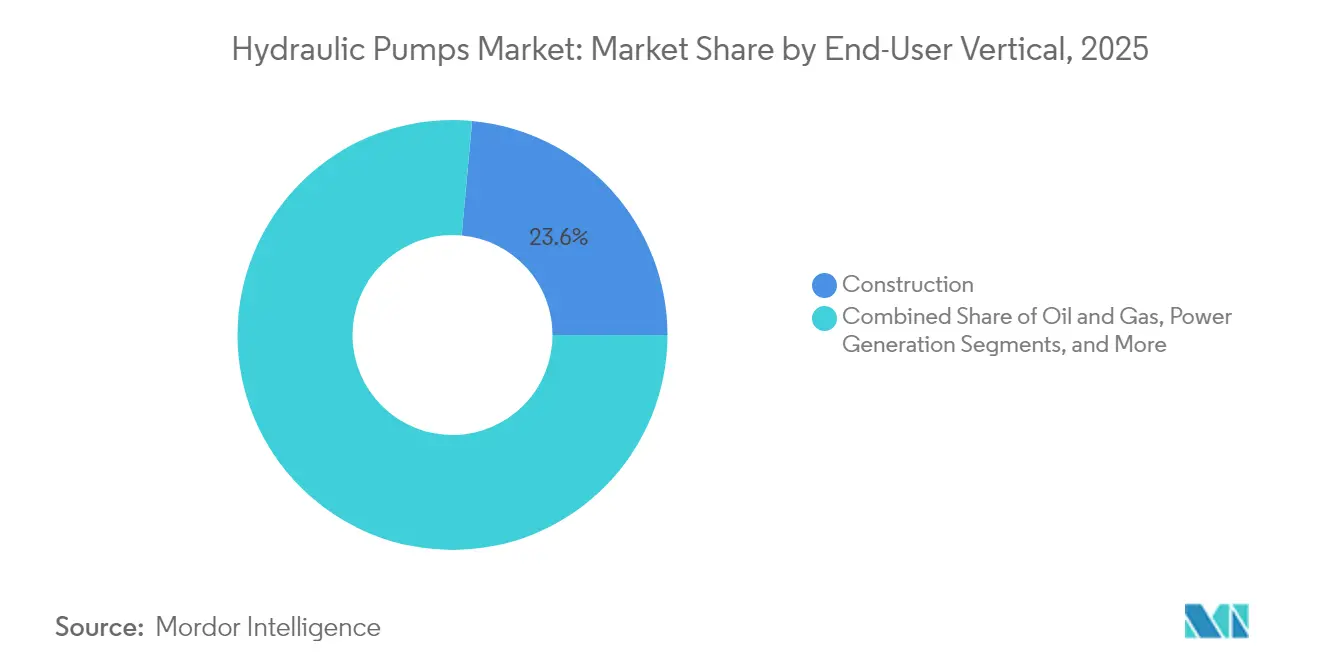

- Nach Endverbraucherbranche blieb das Bauwesen mit einem Anteil von 23,55 % im Jahr 2025 die größte Branche, während die Stromerzeugung mit einer CAGR von 6,85 % voranschreitet.

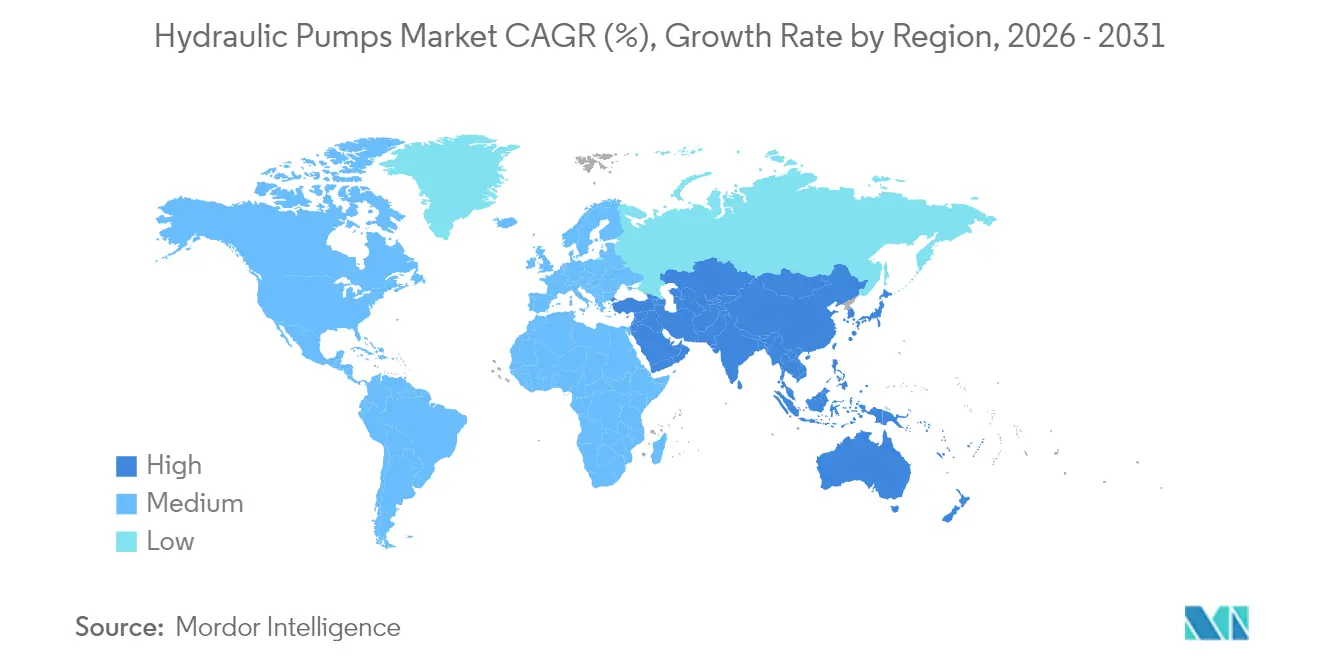

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 41,45 %; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 6,20 %.

- Bosch Rexroth, Parker Hannifin und Danfoss Power Solutions hielten zusammen im Jahr 2024 schätzungsweise 28 % des globalen Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hydraulikpumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturerneuerungsprogramme in China und Indien | +1.20% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Industrielle Automatisierung (Industrie-4.0-Nachrüstungen) | +0.90% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Elektrifizierung im Geländebereich erfordert elektrohydraulische Pumpen | +0.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Windturbinen-Gier- und Pitchsystemen | +0.70% | Global, konzentriert in Offshore-Märkten | Langfristig (≥ 4 Jahre) |

| Aufbau von Wasserstoff-Elektrolyseuren (>1.000-bar-Pumpen) | +0.60% | EU und Nordamerika, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbindliche Wiederaufbereitungsquoten (EU-Kreislaufwirtschaft) | +0.40% | EU als Hauptmarkt, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturerneuerungsprogramme in China und Indien

Staatlich finanzierte Baupipelines in beiden Ländern sichern bis 2025 eine jährliche Nachfrage von mehr als 13,5 Millionen Hydraulikpumpeneinheiten. Lokalisierungsvorschriften für öffentliche Projekte fördern Gemeinschaftsunternehmen und lenken rund USD 4,2 Milliarden in die Hochleistungspumpenproduktion, was den Aufbau inländischer Kapazitäten beschleunigt. Regionale Auftragnehmer, die chinesische Gerätestandards übernehmen, erweitern die Lieferkette in den Nahen Osten und nach Afrika und verbreitern die Exportaussichten für Hersteller aus dem asiatisch-pazifischen Raum. Es wird erwartet, dass diese Programme die Basisnachfrage bis 2027 stützen, insbesondere für Einheiten mit einer Nennleistung von über 5.000 psi. [2]Cybersecurity and Infrastructure Security Agency, "Osprey Pump Controller advisory," cisa.gov

Industrielle Automatisierung (Industrie-4.0-Nachrüstungen)

Intelligente Krafteinheiten, die mit Frequenzumrichtern ausgestattet sind, reduzieren den Energieverbrauch im Leerlauf um 25 %. IoT-Gateways übertragen Echtzeitdaten in Predictive-Maintenance-Plattformen, senken die Betriebskosten um 45 % und reduzieren ungeplante Emissionsereignisse um 75 %, wie Versuche britischer Wasserversorgungsunternehmen mit Sulzer-Steuerungen gezeigt haben. Digitale Zwillingsmodelle ermöglichen eine Fernoptimierung, die 30 % Energieeinsparungen und eine 20-prozentige Reduzierung der Gesamtbetriebskosten erzielt. Die Cybersicherheit bleibt ein wachsendes Problem, nachdem die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit Warnhinweise zu Schwachstellen in Pumpensteuerungen mit CVSS-Werten von bis zu 9,8 herausgegeben hat.

Elektrifizierung im Geländebereich erfordert elektrohydraulische Pumpen

Hybride Arbeitsmaschinen benötigen kompakte, hochdurchflussige elektrohydrostatische Einheiten wie Moogs EPU-G, die 20–85 l/min bei bis zu 345 bar liefern und dabei das Systemölvolumen um 90 % reduzieren. Hersteller von Baumaschinen integrieren diese Pumpen in elektrische Zapfwellenantriebe, um Emissionsziele zu erfüllen, ohne die Lasthandhabungsleistung zu beeinträchtigen. Die Nachfrage ist besonders stark in den Segmenten Arbeitsbühnen und Materialhandhabung, wo ein präziser und geräuscharmer Betrieb zwingend erforderlich ist.

Aufbau von Wasserstoff-Elektrolyseuren (>1.000-bar-Pumpen)

Grüne-Wasserstoff-Projekte in Europa und Nordamerika erfordern mehrstufige Boosterpumpen aus AISI-316-Edelstahl, die für ATEX-Zonen zertifiziert sind. Durchflussmengen und Lastzyklen erfordern Kolbenbauformen, die eine volumetrische Effizienz von über 92 % bei Ausdruckdrücken jenseits von 1.000 bar aufrechterhalten. Anbieter, die Servicepakete und Fernüberwachungsfunktionen anbieten, sichern sich langfristige Beschaffungsverträge mit Elektrolyseur-OEMs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Nickel-Stahl-Preise | -0.80% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung rein elektrischer Aktuatoren | -1.10% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei intelligenten Pumpen | -0.30% | Global, konzentriert in kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fluidkraft-Technikern | -0.50% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Nickel-Stahl-Preise

Die Kosten für nickelhaltige Legierungen stiegen Ende 2024 aufgrund erneuter US-Infrastrukturausgaben an, bevor sie zurückgingen, und erholten sich Anfang 2025 wieder, was die Margen der Pumpenhersteller drückte und die Bestandsplanung erschwerte. Hochdruckmodelle (>3.000 psi) sind am stärksten betroffen, da Sicherheitsvorschriften hochwertige Stahlgüten vorschreiben. Chinesische Hersteller, die auf importierte hochwertige Legierungen angewiesen sind, sehen sich zusätzlichen Währungsrisiken und Logistikzuschlägen gegenüber.

Schnelle Verbreitung rein elektrischer Aktuatoren

Elektrische Zylinder liefern einen mechanischen Wirkungsgrad von 75–80 % gegenüber 40–55 % bei konventioneller Hydraulik, zusätzlich zu leckagefreiem Betrieb und vereinfachter Wartung. Sie gewinnen schnell Boden in Leichtlast- und Präzisionsmontagelinien und reduzieren das adressierbare Volumen für kleinere Hydraulikeinheiten. Schwerlastaufgaben bevorzugen weiterhin Hydraulik aufgrund der überlegenen Kraftdichte und thermischen Robustheit, was die Marktrelevanz in den Bereichen Geländefahrzeuge und Energie erhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Kolbenpumpen treiben Effizienzsteigerungen voran

Zahnradpumpen behielten im Jahr 2025 einen Umsatzanteil von 36,45 % aufgrund der starken Nachfrage aus dem Bereich Mobilmaschinen. Kolbenpumpen wachsen mit einer CAGR von 6,45 % bis 2031 schneller, da OEMs auf höhere volumetrische Effizienz und präzise Verdrängungssteuerung umsteigen. Parker Hannifins PV140-Kolbenserie verzeichnete in australischen Bergbaufahrzeugen 14.000 Betriebsstunden zwischen Überholungen, was die Vorteile bei den Lebenszykluskosten verdeutlicht. Flügel- und Schraubenspindelpumpen bedienen weiterhin Nischenanwendungen, die einen gleichmäßigen Durchfluss oder Zuverlässigkeit in Marinequalität erfordern.

Kolbenbauformen der zweiten Generation verwenden gehärtete Schieberventile und verstärkte Schrägscheiben, um die mittlere Betriebsdauer zwischen Ausfällen auf 15.000 Stunden zu verlängern, was die Lebensdauer im Vergleich zu älteren Einheiten verdoppelt. Ihre Einführung in Teleskopstaplern, Baggern und Spritzgussmaschinen unterstreicht einen systemischen Wandel hin zu Energieoptimierung und reduzierten CO₂-Emissionen. Die Marktgröße für Hydraulikpumpen im Bereich Kolbentechnologie wird voraussichtlich einen wachsenden Anteil sowohl in industriellen als auch in Anlagen für erneuerbare Energien einnehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betriebsdruckbereich: Segment >5.000 psi beschleunigt sich

Die Klasse 3.000–5.000 psi repräsentierte im Jahr 2025 41,35 % des globalen Wertes und deckt gängige Bau- und Landwirtschaftsanlagen ab. Pumpen mit einer Nennleistung von über 5.000 psi wachsen jährlich um 7,95 %, angetrieben durch Wasserstoffkompression, Offshore-Wind und fortschrittliche Bearbeitungszentren. Die mehrstufigen Booster von North Ridge Pumps, die für ATEX-Zonen zertifiziert sind, erfüllen den Bedarf der Elektrolyseur-Entwickler an Dauerbetrieb bei 1.000 bar. Einheiten unter 3.000 psi halten die Volumenstabilität in kostenempfindlichen Märkten aufrecht, wo die Leistungsanforderungen moderat bleiben.

Innovationen im Upstream-Bereich konzentrieren sich auf Dichtsysteme und Mikrofinishoberflächen, um Leckagen bei extremen Drücken zu begrenzen. Durchbrüche in der Materialwissenschaft bei Duplex-Edelstahl und Nanobeschichtungen zielen darauf ab, die Ermüdungsbeständigkeit zu erhöhen, während Echtzeit-Druckabsenkungsalgorithmen katastrophale Ausfälle verhindern. Diese Fortschritte stärken den Marktanteil für Hydraulikpumpen, der von Hochdruckspezialisten im Rahmen von Energiewende-Projekten gehalten wird.

Nach Endverbraucherbranche: Stromerzeugung beschleunigt sich

Das Bauwesen blieb mit einem Umsatzanteil von 23,55 % im Jahr 2025 an der Spitze, gestützt durch Megaprojekt-Pipelines in Asien, dem Nahen Osten und Amerika. Die Stromerzeugung schreitet mit einer CAGR von 6,85 % voran, bedingt durch Turbinen-, Wasserkraft- und Speicherinstallationen. OEMs integrieren hydraulische Nachführsysteme in netzgekoppelte Solaranlagen, um die Strahlungsausbeute zu maximieren, während Wasserkraftwerke auf Pumpen mit variabler Verdrängung für Reglersysteme angewiesen sind. Öl und Gas, Lebensmittel und Getränke sowie Wasser und Abwasser halten stabile Basiswerte und verlangen korrosionsbeständige und hygienisch gestaltete Pumpen. Anreize zur Netzmodernisierung in den Vereinigten Staaten und Europa erhöhen die Finanzierung für Pumpspeicher-Wasserkraft und flexible Spitzenlastanlagen, die jeweils robuste Hochdurchfluss-Pumpen erfordern. Hersteller, die Servicetauschprogramme und wiederaufbereitete Ersatzteile anbieten, orientieren sich an den EU-Richtlinien zur Kreislaufwirtschaft und erweitern so den Lebenszyklusumsatz.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Segment Prozess und Energie führt das Wachstum an

Mobile Hydraulik dominierte im Jahr 2025 mit 54,35 % der Nachfrage und umfasst Erdbewegungsmaschinen, Traktoren und Gabelstapler, die das globale Bauwesen und die Landwirtschaft unterstützen. Die Kategorie Prozess und Energie wächst jährlich um 7,05 %, angetrieben durch Windturbinen-Pitchsysteme und Raffinerie-Modernisierungsprogramme. Geschlossene hydraulische Pitchantriebe in 600-kW-Turbinen integrieren Blasenspeicher-Energiespeicherung und ermöglichen eine gleichmäßigere Netzintegration. Nutzer von Industriemaschinen setzen weiterhin auf intelligente Krafteinheiten, die Zustandsüberwachung einsetzen, um Ausfallzeiten um 30 % zu reduzieren.

Die Marktgröße für Hydraulikpumpen im Bereich Prozess und Energie profitiert von ESG-Kapitalflüssen, die hocheffiziente Fluidkraftkreisläufe in erneuerbaren Anlagen priorisieren. Dienstleister, die cloudbasierte Analysen mit Feldwartungsverträgen bündeln, erzielen Prämienmargen. Mit der Zunahme von Elektrolyseur-, Kohlenstoffabscheidungs- und Biomasseanlagen steigt auch die Nachfrage nach Spezialpumpen, die korrosiven Medien und variablen Lastzyklen standhalten können.

Geografische Analyse

Die Führungsposition des asiatisch-pazifischen Raums ergibt sich aus der unübertroffenen Produktionskapazität und dem inländischen Verbrauch, wobei China allein im Jahr 2025 13,5 Millionen Einheiten kaufte. Staatliche Programme wie Indiens Smart-Cities-Mission lenken Kapital in Wassermanagement-, Stadtbahn- und Sozialbau-Projekte, die Hochdruck-Hydrauliksysteme erfordern. Japanische Anbieter setzen weiterhin Maßstäbe für Zuverlässigkeit; Kawasakis K3VL-Axialkolbenlinie wird häufig für Premium-Bagger spezifiziert. Lieferkettenunterbrechungen und Fachkräftemangel fördern die Automatisierung und regionale Diversifizierung nach Vietnam und Indonesien.

Das schnelle Wachstum des Nahen Ostens beruht auf Reinvestitionen in Öl und Gas sowie auf Agenden zur Diversifizierung erneuerbarer Energien. Der Public Investment Fund Saudi-Arabiens leitet Milliarden in den Bau von Solar- und Windparks, wo hydraulische Gier- und Pitchantriebe die Turbinenverfügbarkeit sichern. Die Übertragungsnetz-Upgrades der Vereinigten Arabischen Emirate importieren Hochdruckpumpen für die Kühlung von Umspannwerken und die Meerwasserentsalzung. Gemeinschaftsunternehmen in Dammam und Abu Dhabi verkürzen Lieferzeiten und erfüllen Anforderungen an lokale Wertschöpfung.

Nordamerika und Europa verfügen über technologisch fortschrittliche Maschinenparks. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz belebte die Ausgaben für Tiefbauarbeiten und kurbelte Ersatzbeschaffungen für Kompaktlader und Straßenfertiger an. EU-Vorschriften zur Förderung der Kreislaufwirtschaft schaffen neue Wiederaufbereitungserlöse und steigern die Nachfrage nach ökologisch gestalteten Pumpen, die nach EN ISO 14971 zertifiziert sind. Beide Regionen kämpfen mit einer alternden Techniker-Belegschaft, was einen breiteren Einsatz von Ferndiagnose zur Entlastung von Serviceengpässen fördert.

Regulatorisches Umfeld

Die Compliance für Hydraulikpumpen wird durch Maschinensicherheitsvorschriften, Ökodesign- und Fluidmanagement-Anforderungen sowie eine wachsende Zahl digitaler Sicherheitsanforderungen geprägt, da Pumpen zunehmend Sensoren, Antriebe und Konnektivität integrieren. In der Europäischen Union gilt die Verordnung (EU) 2023/1230 über Maschinen (die die Maschinenrichtlinie 2006/42/EG ersetzt) ab dem 20. Januar 2027 und verschärft die Anforderungen an pumpenbetriebene Systeme, einschließlich Dokumentationspflichten und Verpflichtungen im Zusammenhang mit digitalen Elementen wie Cybersicherheit und, sofern relevant, KI-fähigen Funktionen.

Für mobile Geräte legt die EU-Verordnung (EU) 2025/14 (angenommen im Dezember 2024) technische und administrative Verfahren für die EU-Typgenehmigung von mobilen Maschinen und Geräten für den Einsatz außerhalb öffentlicher Straßen fest, die dennoch auf öffentlichen Straßen verkehren, und beeinflusst damit OEM-Plattformentscheidungen und Validierungsabläufe für elektrohydraulische Pumpen, die in Bau- und Materialtransportflotten eingesetzt werden. Auf Komponenten- und Systemebene orientiert sich die Sicherheits- und Umweltkonformität üblicherweise an ISO 4413 für die Sicherheit hydraulischer Fluidenergiesysteme und ISO 15380:2023 für umweltverträgliche Hydraulikflüssigkeiten, was Beschaffungsspezifikationen in regulierten Endverbraucherbranchen und öffentlichen Beschaffungsprogrammen unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Metallen und technischen Werkstoffen (duktiles Gusseisen, Stahl, Aluminium, Bronze) sowie kritischen zugekauften Komponenten wie Präzisionslagern, Dichtungen und Oberflächenbehandlungen und geht dann in hochpräzise Bearbeitung, Wärmebehandlung sowie kontaminationskontrollierte Montage und Prüfung über. Mit der Ausweitung von Elektrifizierung und Industrie-4.0-Nachrüstungen integriert die Kette zunehmend Elektronik (Sensoren, Steuerungen, Antriebe) und Softwareintegration. Dies fügt neben dem traditionellen hydraulischen Design und der Fertigung neue Lieferantenebenen und Qualifizierungsschritte hinzu.

Nachgelagert werden Pumpen entweder als eigenständige Komponenten über Distributoren und Integratoren verkauft oder von OEMs in mobile Hydraulik, Industriemaschinen sowie Prozess- und Energie-Skids eingebaut, wobei Aftermarket-Service, Remanufacturing und Ersatzteile einen zunehmend größeren Anteil am Lebenszykluswert ausmachen. Engpässe konzentrieren sich tendenziell auf qualifizierte Inbetriebnahme und Datenqualität, wobei fehlende oder inkonsistente technische Informationen und Kommunikation von Parameteränderungen den Systemstart verzögern und das Gewährleistungsrisiko erhöhen können, insbesondere bei digital integrierten Anlagen. Interoperabilitätsinitiativen und standardisierte digitale Produktdaten, einschließlich der Verwaltungsschale (Asset Administration Shell), die zusammen mit AutomationML oder OPC UA verwendet wird, dienen der Vereinfachung der Inbetriebnahme und unterstützen herstellerübergreifenden Lebenszyklusservice, während Lieferanten- und OEM-Kooperationen (zum Beispiel Danfoss Power Solutions und HYDAC in Zusammenarbeit mit OEMs bei Steuerungen und Telematik) den Wandel hin zu mechatronischen, softwaregestützten Hydrauliksystemen widerspiegeln.

Wettbewerbslandschaft

Globale Anbieter halten relativ ausgeglichene Anteile, was zu einem moderat konzentrierten Markt führt. Bosch Rexroth steigerte den Umsatz 2023 nach der Integration von HydraForce auf EUR 7,6 Milliarden, stärkte die Kapazitäten im Bereich Kompakthydraulik und erweiterte die Reichweite in Nordamerika. Parker Hannifin erzielte im Geschäftsjahr 2024 einen Umsatz von USD 19,9 Milliarden und berichtete von einer EBITDA-Marge von 25,2 %, wobei die Luft- und Raumfahrt- sowie Filtrationssparten für branchenübergreifende Widerstandsfähigkeit genutzt wurden. Danfoss Power Solutions erweiterte seine D1P-Pumpenfamilie auf 160 cc, um leistungsstarke Bagger anzusprechen, und betonte modulare Elektronik.[4]Danfoss Power Solutions, "D1P-Pumpenserienerweiterung," danfoss.com

Forschungs- und Entwicklungspipelines heben elektrohydrostatische Pumpen, schallgedämmte Gehäuse und KI-gestützte Fehlererkennung hervor. Patentanmeldungen für Algorithmen zur Steuerung variabler Schrägscheiben stiegen im Jahresvergleich um 12 %, was den zunehmenden digitalen Wettbewerb widerspiegelt. Chinesische Marktteilnehmer schließen Qualitätslücken, während sie niedrige Stückpreise aufrechterhalten, was etablierte Anbieter dazu veranlasst, sich auf Systemintegration und Aftermarket-Servicepakete zu konzentrieren. Strategische Allianzen in der Wasserstoffinfrastruktur und im Offshore-Wind bieten neuen Halt für Pumpenhersteller, die auf Ultrahochdruck- und korrosionsbeständige Lösungen spezialisiert sind.

Marktführer in der Hydraulikpumpenbranche

-

Bosch Rexroth Ltd.

-

Parker Hannifin Corporation

-

Eaton Corporation plc

-

Danfoss Power Solutions A/S

-

Kawasaki Heavy Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume entstehen dort, wo Hydraulikpumpen als energiegemanagte, softwareintegrierte Anlagen funktionieren müssen statt als eigenständige Komponenten, insbesondere bei Nachrüstungen der industriellen Automatisierung und elektrifizierten Geländefahrzeugen. Drehzahlvariable und frequenzgeregelte Architekturen, die Leerlaufverluste reduzieren, sowie standardisierte Schnittstellen zwischen Elektromotoren und Hydraulikpumpen schaffen Raum für Anbieter, Pumpen, Antriebe, Sensoren und Steuerungen zu validierten, einsatzbereiten Modulen für OEM-Plattformen und Anlagen-Upgrades zu bündeln. Nachgewiesene Energie- und Laufzeitvorteile in modernisierten Hydrauliksystemen verlagern die Beschaffung zudem hin zu integrierten elektrohydraulischen Lösungen anstelle einzelner Pumpenersatzteile.

Investitionen in Kapazität und Lokalisierung deuten auf kurzfristige Chancen im Aftermarket und bei der regionalen Versorgungsresilienz für Bau, Bergbau und Wasserinfrastruktur hin. Im Juni 2026 kündigte ZWZT Hydraulic ein technisches Aufrüstungsprojekt für die Hydraulikpumpenfertigung mit einer Jahreskapazität von 50.000 Einheiten für die Aftermarket-Nachfrage in Bau und Bergbau an, was den Wettbewerbsfokus auf wartungsfreundliche, hochverfügbare Produkte für Flottenerneuerungszyklen unterstreicht. Fertigungserweiterungen wie die Inbetriebnahme einer neuen Produktionsstätte von NETZSCH Pumps & Systems in Goa, Indien (2026) und der Spatenstich von KSB für eine Modernisierung und Erweiterung im Wert von 70 Mio. EUR in Frankenthal, Deutschland, zur Steigerung der Eta-Pumpenproduktion bis 2030, bekräftigen breitere Investitionen in Kapazität, Automatisierung und Nähe zu Endmärkten, was Hydraulikpumpenanbietern zugutekommen kann, die Prozessanlagen, Versorgungsunternehmen und Industriemaschinen bedienen.

Aktuelle Branchenentwicklungen

- Juni 2026: Danfoss Power Solutions validierte sein digitales Hydrauliksystem Dextreme Max an einem 30-Tonnen-Batterie-Elektrobagger und meldete eine Reduzierung des Stromverbrauchs um 35% sowie eine Steigerung der Laufzeit um 53%. Das Ergebnis stärkt digitale Verdrängung und Systemoptimierung als Weg, um elektrohydraulische Architekturen in elektrifizierten mobilen Maschinen wettbewerbsfähiger zu machen.

- Oktober 2025: Ingersoll Rand übernahm APSCO, Blutek und UT Pumps für 135 Mio. USD und fügte dem Portfolio rund 50 Mio. USD an Jahresumsatz hinzu. Der Schritt erweitert den Kanalzugang und die Produktabdeckung in pumpen- und fluidtechniknahen Kategorien und erhöht den Wettbewerbsdruck in Teilen des Aftermarket- und Vertriebsökosystems.

- Februar 2024: Bosch Rexroth gab Forschungs- und Entwicklungsinvestitionen in Höhe von 460 Mio. EUR für smarte Hydraulikplattformen bekannt und meldete zugleich einen Umsatz von 7,6 Mrd. EUR im Jahr 2023. Die höhere F&E-Intensität unterstützt eine schnellere Kommerzialisierung vernetzter Pumpenlösungen, einschließlich effizienzorientierter Steuerungen und Diagnosen, die der Nachfrage nach Automatisierungsnachrüstungen entsprechen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Hydraulikpumpen, die mechanische Energie in hydraulischen Durchfluss und Druck umwandeln, die dann zur Bewegungserzeugung in Geräten und Industriesystemen genutzt werden. Wir bemessen den Markt anhand des Werts der verkauften Hydraulikpumpeneinheiten in den wichtigsten Endverbraucherbranchen und Regionen.

Ausschlüsse aus dem Anwendungsbereich: Ausgeschlossen sind komplette Hydraulikaggregate, Hydraulikmotoren, Ventile, Zylinder, Schläuche und Aftermarket-Flüssigkeiten, sofern diese nicht als Teil des Pumpenverkaufs gebündelt und bepreist werden.

Übersicht der Segmentierung

-

Nach Pumpentyp

- Zahnrad

- Flügel

- Kolben

- Schraubenspindel

-

Nach Betriebsdruckbereich

- <3.000 psi

- 3.000 - 5.000 psi

- >5.000 psi

-

Nach Endverbraucherbranche

- Bauwesen

- Öl und Gas

- Stromerzeugung

- Lebensmittel und Getränke

- Wasser und Abwasser

- Chemikalien

- Sonstige (Landwirtschaft, Bergbau, Automobil)

-

Nach Anwendung

- Mobile Hydraulik

- Industriemaschinen

- Prozess und Energie (inkl. Wind, Wasserkraft, Wasserstoff)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Lateinamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird genutzt, um den Nachfragekontext festzulegen und das Modell mit sauberen, öffentlichen Signalen zu verankern. Wir stützen uns auf Quellen wie Fertigungsdaten des US Census Bureau, Eurostat-Industrieproduktionsreihen, UN-Comtrade-Handelsströme für Pumpen und zugehörige Teile sowie IEA-Energie- und Industrieausblick-Datensätze. Wo es hilft, die Nachfrage im Endmarkt zu erklären, verweisen wir zudem auf Quellen wie makroökonomische Indikatoren der Weltbank sowie öffentliche Aktualisierungen zu Bau- und Bergbaumaschinenlieferungen von Branchenverbänden.

Geschäftsberichte von Unternehmen, Investorenpräsentationen und Produktkataloge werden geprüft, um Pumpenfamilien, typische Anwendungsfälle und Verschiebungen hin zu Designs mit höherem Druck oder variabler Verdrängung zu verstehen. Wir nutzen zudem kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import-Export-Daten auf Sendungsebene, um Lieferstrukturen und Preisentwicklung gegenzuprüfen. Die oben aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit erfolgte durch Experteninterviews und strukturierte Fragebögen mit Pumpenherstellern, Komponentenvertreibern, Systemintegratoren und großen Endabnehmern, die Pumpen für Flotten und Anlagen kaufen. Da es sich um einen globalen Markt handelt, wurden die Diskussionen ausgewogen über APAC, EMEA und Amerika verteilt, um Annahmen zu OEM-Bauraten, Ersatzzyklen und Veränderungen der durchschnittlichen Verkaufspreise vor der Finalisierung der Ergebnisse zu testen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 19% | APAC: 47% |

| Mittleres Segment: 51% | Funktions-/Abteilungsleiter: 34% | EMEA: 35% |

| Kleinere Anbieter: 21% | Manager: 47% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelsindikatoren, industrielle Produktion und Gerätetätigkeit genutzt werden, um den adressierbaren Nachfragepool für Hydraulikpumpen nach Region und Hauptanwendung zu rekonstruieren. Diese Summen werden dann mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise Stichproben-Umsatzverteilungen von Anbietern, Kanalprüfungen der Stückzahlen und einem einfachen Plausibilitätstest aus durchschnittlichem Verkaufspreis mal Volumen für wichtige Pumpentypen.

Zu den im Modell verwendeten Inputs gehören Bau- und Erdbewegungsaktivität, Industriemaschinenproduktion, Bergbau- und Materialtransportauslastung, Ersatzzyklusverhalten in mobilen Flotten sowie Mixverschiebungen nach Pumpentyp (Zahnrad, Flügel, Kolben) und Druckklasse. Die Preisgestaltung erfolgt über einen gemischten Ansatz aus durchschnittlichem Verkaufspreis, der Inflation, verstärkte Übernahme höherer Drücke und den Anteil variabler Verdrängungseinheiten berücksichtigt, und wird dann in Interviews gegen das getestet, was Käufer in Angeboten sehen. Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch eine leichte multivariate Regression, bei der die Nachfragetreiber projiziert und dann anhand von Expertenmeinungen zum Zyklustiming und zu Kapitalausgaben angepasst werden. Fehlen Bottom-up-Signale für kleinere Regionen, füllen wir Lücken mithilfe von Intensitätsverhältnissen vergleichbarer Regionen und überprüfen das Ergebnis dann erneut anhand von Importmustern und Endmarktproduktion.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des modellierten Werts mit unabhängigen Signalen wie Handelstrends, industrieller Produktion und Endmarkt-Gerätelieferungen, wobei geprüft wird, ob die implizierten Stückzahlen und Preise realistisch erscheinen. Ausreißer werden schrittweise überprüft, zunächst auf regionaler Ebene und dann auf Anwendungs- und Pumpentyp-Ebene, bevor eine abschließende Analystenprüfung erfolgt.

Das Modell wird jährlich überarbeitet, damit Annahmen wie Pumpenmix und Preisentwicklung mit den aktuellen Bedingungen im Einklang bleiben. Tritt im Laufe des Jahres ein wesentliches Ereignis ein, wie beispielsweise ein größerer Nachfrageschock im Bausektor oder ein starker Preisausschlag, kontaktieren wir ausgewählte Befragte erneut und aktualisieren die wichtigsten Inputs. Vor der Auslieferung werden die aktuellsten öffentlichen Daten erneut geprüft, damit die Kunden die aktuellste Sicht erhalten, die wir unterstützen können.

Vergleich der Marktgröße für Hydraulikpumpen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Hydraulikpumpen können weit auseinanderliegen, selbst wenn der Themenname ähnlich ist, da Umfang und Preislogik nicht immer aufeinander abgestimmt sind. Unterschiede entstehen meist dadurch, was als Umsatz gezählt wird (Ab-Werk-Wert versus Kanalwert), ob zugehörige Dienstleistungen enthalten sind und wie Pumpenmix und Druckklasse im Basisjahr behandelt werden.

Die Hauptdifferenz ergibt sich aus dem Umsatzumfang, wobei Mordor Intelligence den Markt als Wert der verkauften Pumpeneinheiten betrachtet, ohne breitere Hydrauliksysteme oder Nicht-Pumpen-Komponenten einzubeziehen, und diese Wahl kann die Summen von Schätzungen abweichen lassen, die Dienstleistungen oder angrenzenden Anlagenwert hinzufügen. Auch das Timing spielt eine Rolle, da manche Quellen ein früheres Basisjahr melden und dann eine geglättetere Preiskurve anwenden, während andere höhere kurzfristige Preissteigerungsannahmen im Zusammenhang mit Inflation und Produktmix verwenden. Der Zeitpunkt der Währungsumrechnung sowie die Art und Weise, wie Handels- und Produktionsprüfungen angewendet werden, können die Spanne zusätzlich vergrößern, wenn sie nicht mit tatsächlichem Käuferfeedback vor Ort abgeglichen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,64 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 10,87 Mrd. USD (2025) | Verwendet eine Ab-Werk-Bewertung und gibt zudem an, dass verwandte, von Herstellern verkaufte Dienstleistungen einbezogen werden, was die erfasste Umsatzbasis im Vergleich zu einer reinen Pumpeneinheiten-Betrachtung verändern kann, und verschiebt die Jahresbasis auf 2025. |

| Branchenverlag B | 10,93 Mrd. USD (2024) | Verankert die Schätzung an einem Basisjahr 2024 und wendet einen niedrigeren Wachstumspfad an, wobei die öffentliche Zusammenfassung nur begrenzte Klarheit darüber bietet, wie Pumpenmix, Druckklasse und Preisentwicklung mit Endmarktprüfungen validiert wurden. |

Zusammen betrachtet erklärt sich die Spanne größtenteils dadurch, was als Umsatz gezählt wird und welches Jahr als Ausgangspunkt verwendet wird, gefolgt davon, wie Preisgestaltung und Mix fortgeschrieben werden. Unser Ansatz bleibt nachvollziehbar, da jede regionale Summe auf einen definierten Satz von Nachfragetreibern zurückgeführt und dann mit praktischen Stückzahl- und Durchschnittspreis-Plausibilitätstests überprüft wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hydraulikpumpen derzeit?

Der Markt für Hydraulikpumpen erreichte im Jahr 2026 USD 14,64 Milliarden und soll bis 2031 bei einer CAGR von 5,35 % auf USD 18,99 Milliarden wachsen.

Welcher Pumpentyp wächst am schnellsten?

Kolbenpumpen wachsen mit einer CAGR von 6,45 % dank überlegener Effizienz und Präzisionssteuerung, die modernen Automatisierungsanforderungen entsprechen.

Welcher Anwendungsbereich bietet das höchste Wachstumspotenzial?

Prozess und Energie, das Wind-, Wasserstoff- und industrielle Prozessanlagen umfasst, soll bis 2031 jährlich um 7,05 % wachsen.

Welche Region ist für die höchste CAGR positioniert?

Der Nahe Osten ist der am schnellsten wachsende regionale Markt und soll aufgrund großer Infrastruktur- und Projekte für erneuerbare Energien jährlich um 6,20 % steigen.

Welches wesentliche Hemmnis könnte das Marktwachstum verlangsamen?

Die schnelle Einführung rein elektrischer Aktuatoren in leichten Präzisionsanwendungen könnte hydraulische Lösungen verdrängen und die adressierbare Nachfrage reduzieren.

Wer sind die führenden Unternehmen in der Hydraulikpumpenbranche?

Bosch Rexroth, Parker Hannifin und Danfoss Power Solutions halten zusammen schätzungsweise 28 % des globalen Umsatzes und nutzen digitale Innovationen, um ihren Anteil zu halten.

Seite zuletzt aktualisiert am: