Marktgröße und Marktanteil für medizinische tragbare Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

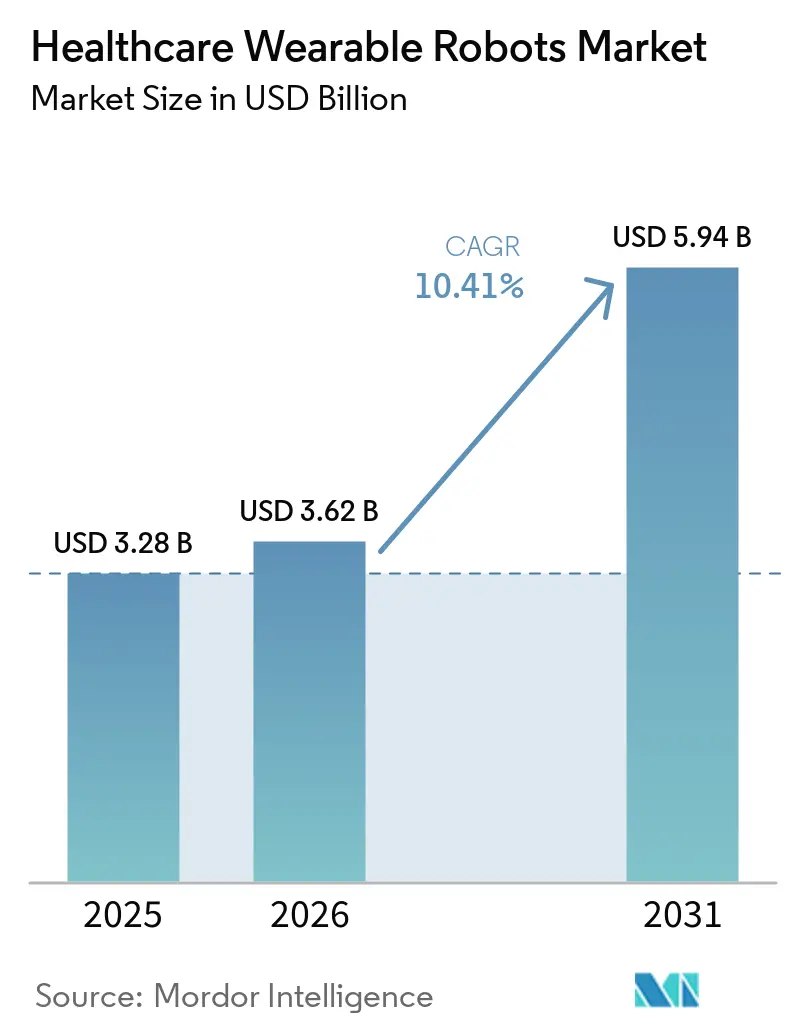

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 5.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

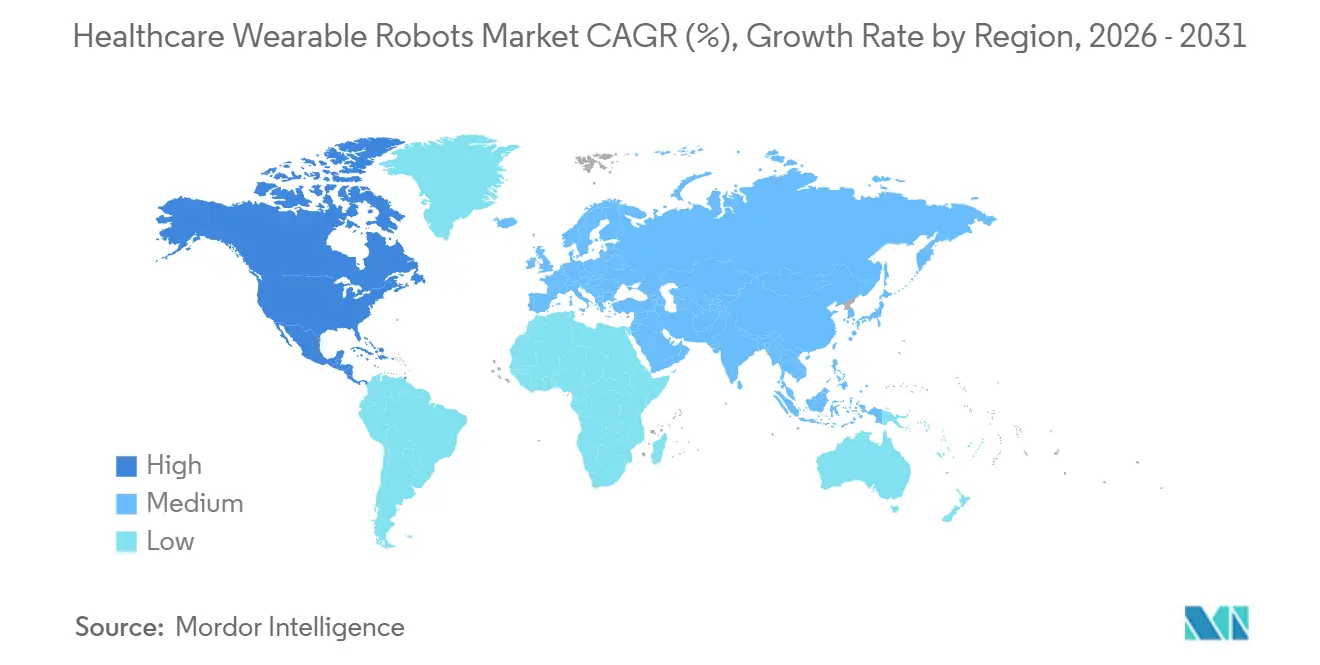

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

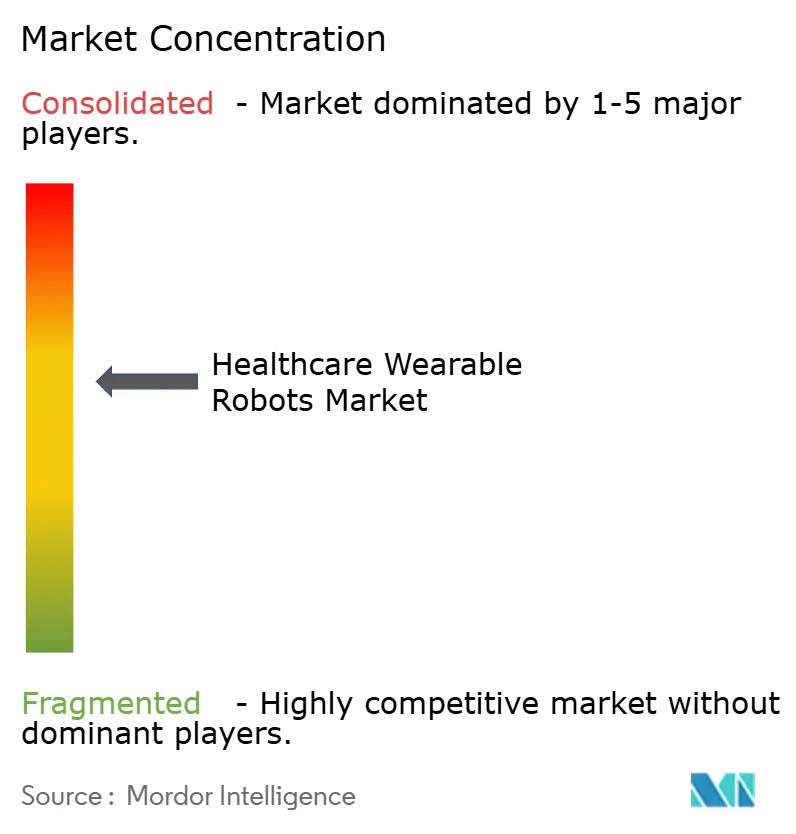

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische tragbare Roboter von Mordor Intelligence

Die Marktgröße für medizinische tragbare Roboter wird voraussichtlich von USD 3,28 Milliarden im Jahr 2025 und USD 3,62 Milliarden im Jahr 2026 auf USD 5,94 Milliarden bis 2031 expandieren und zwischen 2026 und 2031 eine CAGR von 10,41 % verzeichnen.

Die verstärkte Erstattungsdeckung in den Vereinigten Staaten, Japan und Deutschland verändert die Nachfrage schneller als schrittweise Hardware-Upgrades, da Kostenträger die exoskelettgestützte Therapie nun als Ersatz für die langfristige stationäre Versorgung betrachten [1]Zentren für Medicare- und Medicaid-Dienste, "Medicare-Abdeckung der exoskelettgestützten Therapie," cms.gov. FDA-510(k)-Zulassungen für drei Systeme der nächsten Generation zwischen 2024 und 2025 verkürzten die traditionelle regulatorische Verzögerung von 18 bis 24 Monaten auf deutlich unter ein Jahr und beschleunigten die Markteinführungszeit für neue Marktteilnehmer. Durchbrüche bei weichen Exosuits, die die Anlegezeit von 15 Minuten auf unter 3 Minuten reduzierten, erweitern das adressierbare Heimversorgungssegment und verschaffen Anbietern, die textile Aktuierung, Cloud-Telemetrie und niedrige Preispunkte kombinieren können, einen Erstmover-Vorteil. Auf der Nachfrageseite stieg die weltweite Schlaganfallinzidenz im Jahr 2024 auf 12,2 Millionen Fälle und wird bis 2030 voraussichtlich 15,3 Millionen erreichen, während die Bevölkerung ab 60 Jahren von 1,4 Milliarden im Jahr 2024 auf 2,1 Milliarden bis Ende des Jahrzehnts anwachsen wird, was einen strukturellen Rückenwind schafft, der das Wachstum von kurzfristigen Investitionszyklen entkoppelt.

Wichtigste Erkenntnisse des Berichts

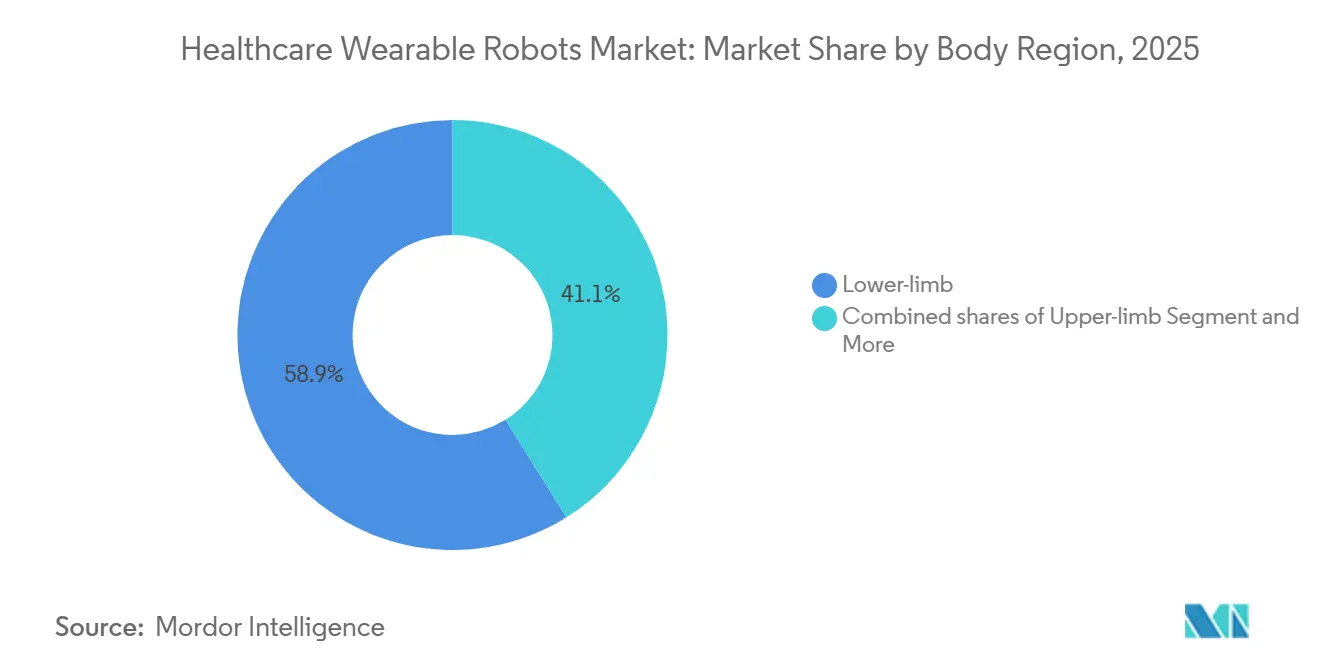

- Nach Körperregion führten Exoskelette für die unteren Extremitäten mit einem Marktanteil von 58,9 % im Markt für medizinische tragbare Roboter im Jahr 2025, während Systeme für die oberen Extremitäten bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

- Nach Rahmentyp entfielen im Jahr 2025 58,96 % der Marktgröße für medizinische tragbare Roboter auf starre Designs, während weiche Exosuits zwischen 2026 und 2031 mit einer CAGR von 11,13 % expandieren und alle anderen Rahmentypen übertreffen.

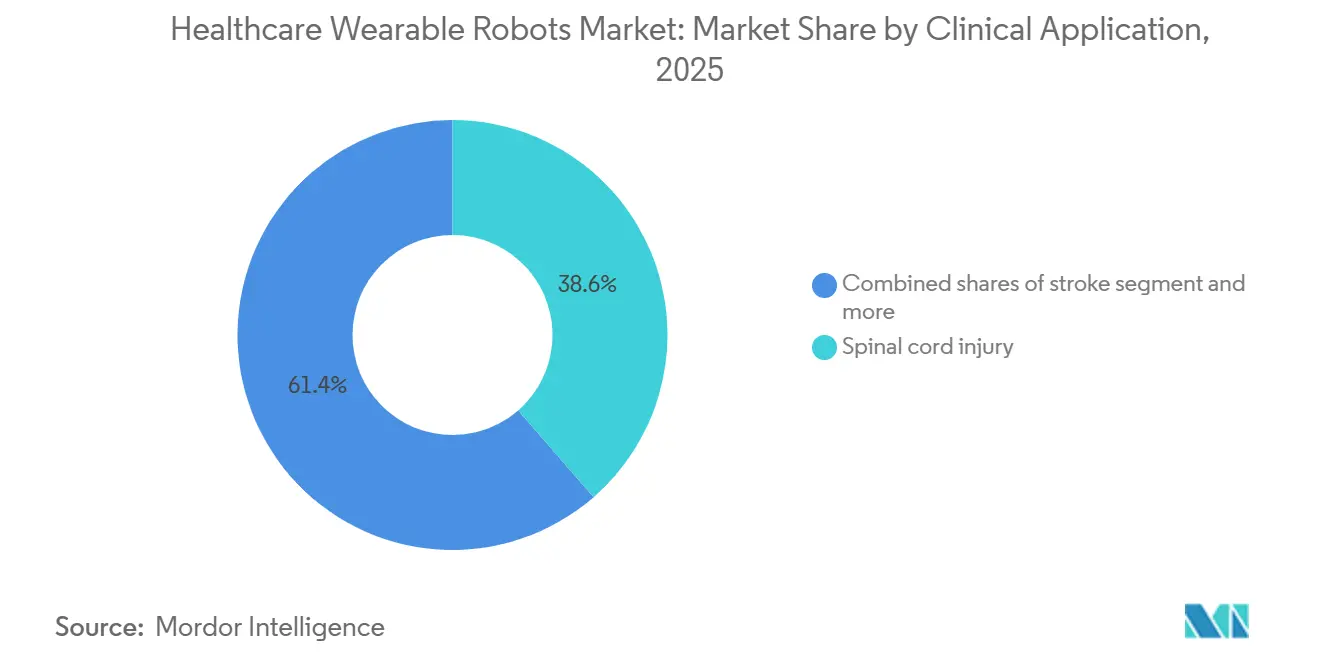

- Nach klinischer Anwendung hielt die Rückenmarksverletzung im Jahr 2025 einen Umsatzanteil von 38,6 %, während die Schlaganfallrehabilitation bis 2031 mit einer CAGR von 10,87 % wächst.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 43,12 %; Heimversorgungseinsätze steigen bis 2031 mit einer CAGR von 10,75 %.

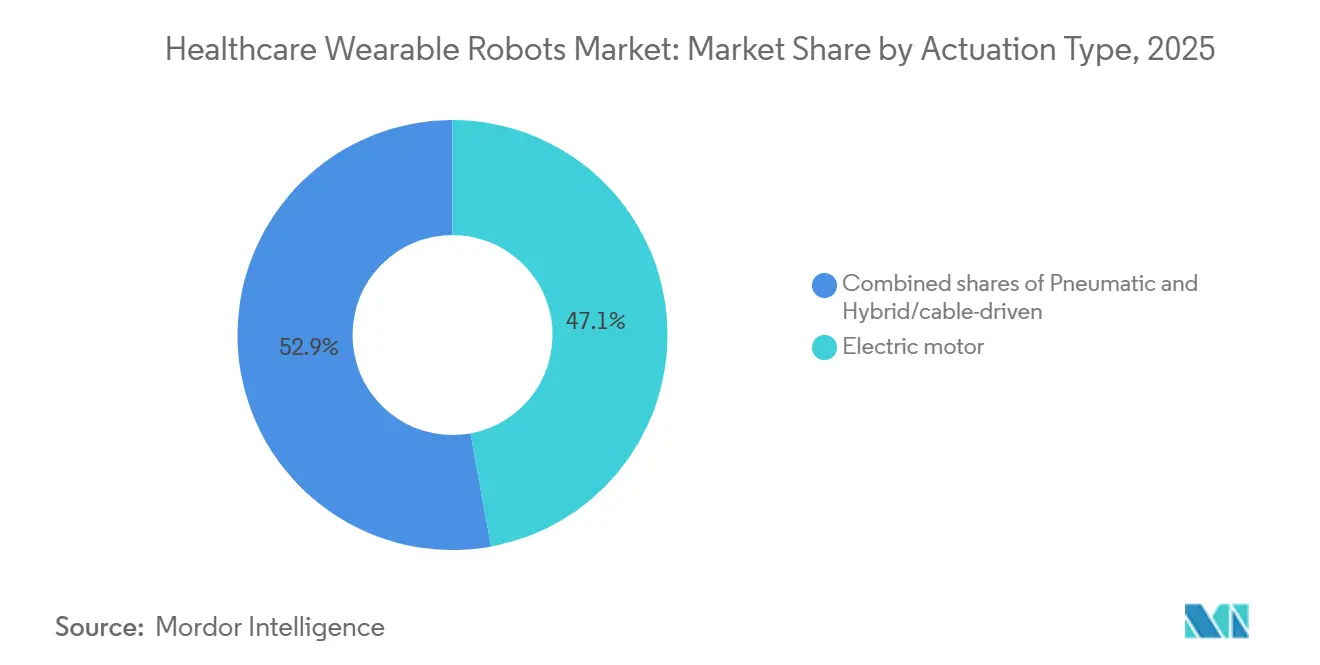

- Nach Aktuierung beherrschten Elektromotoren im Jahr 2025 47,13 % des Marktanteils für medizinische tragbare Roboter und wachsen mit einer CAGR von 10,83 %, dank Batterien, die eine Energiedichte von 250 Wh/kg erreichen.

- Nach Geografie entfielen auf Nordamerika 41,60 % des Umsatzes im Jahr 2025, und die Region ist auf dem Weg, bis 2031 mit einer CAGR von 10,81 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische tragbare Roboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz altersbedingter neuro-muskuloskelettaler Beeinträchtigungen | +2.1% | Global; am stärksten in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung regulatorischer Zulassungen und klinischer Indikationen | +1.8% | FDA-, EU-MDR-, PMDA-, NMPA-Märkte | Mittelfristig (2–4 Jahre) |

| Stärkung der klinischen Evidenz für funktionelle Erholung & Gewinne bei Aktivitäten des täglichen Lebens | +1.6% | Globale frühe Anwender | Mittelfristig (2–4 Jahre) |

| Entstehende Erstattungswege und Deckungspiloten | +2.3% | Vereinigte Staaten, Japan, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte weiche Exosuits, die Heimnutzung und kontinuierliche Therapie ermöglichen | +1.5% | Nordamerika, Europa, Japan, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration von Tele-Rehabilitation und ergebnisgebundene Verträge | +1.2% | Vereinigte Staaten, Vereinigtes Königreich, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz altersbedingter neuro-muskuloskelettaler Beeinträchtigungen

Die Weltgesundheitsorganisation verzeichnete im Jahr 2024 1,71 Milliarden Menschen, die mit neuro-muskuloskelettalen Erkrankungen leben, ein Anstieg von 12 % seit 2019. Japan subventioniert Exoskelettkosten für Altenpflegeeinrichtungen und förderte bis Dezember 2024 400 CYBERDYNE-HAL-Einsätze [2]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, "Subventionsprogramm für die Altenpflege," mhlw.go.jp. Deutschland folgte 2024, als die gesetzliche Krankenversicherung begann, robotergestützte Gangtherapie zu erstatten, was die Ottobock-C-Brace-Bestellungen im Jahresvergleich deutlich steigen ließ. Die Prävalenz steigt nach dem 75. Lebensjahr nichtlinear an und konzentriert die Nachfrage in hochgealterten Gesellschaften wie Japan, Italien und Deutschland. Da die Kosten für qualifizierte Pflegeheime in den USA jährlich USD 80.000–120.000 betragen, hat ein Exoskelett im Wert von USD 100.000 eine Amortisationszeit von 1,2 Jahren, was die langfristige Nachfrage auch dann sichert, wenn die Gerätepreise sinken.

Ausweitung regulatorischer Zulassungen und klinischer Indikationen

Die FDA erteilte zwischen Mai 2024 und Oktober 2025 510(k)-Zulassungen für CYBERDYNEs HAL-Kleinmodell, ReWalk 7 und Wandercrafts Atalante X, was die wachsende Akzeptanz der Behörde gegenüber Exoskelett-Sicherheitsprofilen zeigt. CYBERDYNEs Zulassung vom Mai 2024 fügte pädiatrische und seltene Krankheitsindikationen hinzu und erweiterte die behandelbare adressierbare Bevölkerung. CE-Kennzeichnungsgenehmigungen nach den strengeren EU-MDR-Regeln beweisen, dass robuste klinische Unterlagen in Europa immer noch in etwa 18 Monaten bearbeitet werden können [3]Europäische Kommission, "Verordnung über Medizinprodukte," eur-lex.europa.eu. China verkürzte seinen Genehmigungszeitraum im Jahr 2024 auf 18 Monate, sodass lokale Anbieter in ganz Asien Marktanteile gewinnen konnten, bevor westliche Platzhirsche die Registrierung sichern. Jede aufeinanderfolgende Genehmigung liefert Daten nach der Markteinführung, die die Überprüfungszyklen für Folgeanträge verkürzen und die positive Rückkopplungsschleife verstärken.

Stärkung der klinischen Evidenz für funktionelle Erholung und Gewinne bei Aktivitäten des täglichen Lebens

Eine Metaanalyse aus dem Jahr 2024 mit 18 randomisierten kontrollierten Studien und 1.240 Teilnehmern ergab, dass die Exoskeletttherapie die Gehgeschwindigkeit um 0,17 m/s verbesserte und die Berg-Balance-Werte im Vergleich zur manuellen Physiotherapie um 6,56 Punkte steigerte. ReWalk zeigte, dass die Mehrheit der Nutzer mit Rückenmarksverletzungen innerhalb von 12 Wochen selbstständiges Stehen erreichte, was die Verweildauer in der Rehabilitation um 7 Tage verkürzte und USD 14.000 pro Aufnahme einsparte. Ekso-GT-Nutzer beendeten die stationäre Rehabilitation in einer Studie aus dem Jahr 2025 schneller, was den Patientendurchsatz für Krankenhäuser beschleunigte. Tele-Rehabilitationspiloten beim US-Ministerium für Veteranenangelegenheiten reduzierten klinische Besuche und bewiesen, dass Cloud-Datenströme Ergebnisse sichern können, während sie den Personalaufwand verringern. Diese Erkenntnisse helfen Versicherern, Deckungsrichtlinien zu formulieren, die auf objektiven Gangmetriken statt auf subjektiven Lebensqualitätsumfragen basieren.

Entstehende Erstattungswege und Deckungspiloten

CMS reklassifizierte angetriebene Exoskelette im Januar 2024 als „Orthesen”, wodurch die Medicare-Deckung auf 80 % angehoben und drei Monate später eine Pauschalzahlung von USD 91.032 finalisiert wurde. Ekso Bionics erhielt im August 2024 seine erste Medicare-Erstattung, was eine Flut von Ansprüchen aus US-amerikanischen Rehabilitationskrankenhäusern auslöste. UnitedHealthcare erweiterte die Medicare-Advantage-Deckung im November 2025 auf ReWalk 7; Aetna startete im darauffolgenden Monat einen Schlaganfallpiloten mit 200 Patienten. Japans nationaler Plan finanziert nun die Mehrheit der HAL-Sitzungen, und Deutschland fügte 2024 die robotergestützte Gangtherapie in seinen Leistungskatalog auf, womit Europa nach den Vereinigten Staaten eine zweite wichtige Jurisdiktion erhält, die erstattet. Da die Mehrheit der US-amerikanischen Rehabilitationskrankenhäuser in einer APTA-Umfrage aus dem Jahr 2024 „keine Kostenträgerdeckung” als primäre Adoptionsbarriere nannte, könnten diese Richtlinien kurzfristig eine sprunghafte Veränderung der Stückzahlen bewirken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte-, Service- und Schulungskosten | −1.9% | Global; akut in Indien, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheits-, Aufsichts- und Haftungsbeschränkungen im realen Einsatz | −1.3% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Ergebnissen, der eine breite Erstattung behindert | −0.8% | Vereinigte Staaten, Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Präzisionsbauteilen | −1.1% | Globale Engpässe in Japan, Taiwan, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte-, Service- und Schulungskosten

Die Preisschilder für Exoskelette liegen zwischen USD 70.000 und 150.000, während jährliche Serviceverträge USD 8.000–12.000 hinzufügen und die Gesamtbetriebskosten über fünf Jahre auf bis zu USD 180.000 treiben. Die Mehrheit der US-amerikanischen Rehabilitationskrankenhäuser nannte den Preisschock in einer APTA-Umfrage aus dem Jahr 2024 als größtes Hindernis, und 41 % zitierten 40-stündige Therapeutenschulungsanforderungen. Leasing mindert den Investitionsdruck; CYBERDYNEs Vereinbarung aus dem Jahr 2024 mit Mitsubishi UFJ Lease bepreist den HAL-Zugang mit JPY 150.000 (USD 1.000) pro Monat, ein Modell, das nun von ReWalk und Wandercraft gespiegelt wird. In Indien werden lokal montierte Geräte für USD 30.000–50.000 verkauft, doch die Akzeptanz hinkt hinterher, da die Eigenkosten das durchschnittliche Haushaltseinkommen der Mehrheit der Kandidaten übersteigen. Medicares 80-%-Deckung beseitigt die meisten finanziellen Hürden in den Vereinigten Staaten, aber nur 30 % der europäischen Privatversicherer erstatteten die Exoskeletttherapie bis 2024, was die Amortisationszeiträume verlängert.

Sicherheits-, Aufsichts- und Haftungsbeschränkungen im realen Einsatz

Haftpflichtversicherer erhöhten die Prämien für US-amerikanische Kliniken, die Exoskeletttherapie anbieten, nach einer Handvoll kleinerer Stürze im Jahr 2024. Die FDA-Kennzeichnung schreibt für ReWalk 7 und Wandercraft Atalante X weiterhin die Aufsicht durch Therapeuten vor, was die unbeaufsichtigte Heimnutzung einschränkt. Japans Pflegekräftemangel – bis 2025 auf 690.000 Arbeitskräfte prognostiziert – reduziert das für überwachte Sitzungen verfügbare Personal und veranlasst Einrichtungen, die Exoskeletttherapie auf gut besetzte Morgenschichten zu beschränken. Die EU-MDR verlangt nun jährliche Sicherheitsaktualisierungen aus der realen Welt, was für große installierte Basen rund USD 500.000 an Compliance-Kosten hinzufügt. Frühe Daten deuten darauf hin, dass weiche Exosuits niedrigere Sturzraten aufweisen: Daiyas sechsmonatiger geriatrischer Pilot verzeichnete bei 100 Nutzern null unerwünschte Ereignisse, was darauf hindeutet, dass textile Rahmen die Aufsichtsregeln lockern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Körperregion: Obere Extremitäten gewinnen in der Schlaganfallrehabilitation an Bedeutung

Systeme für die unteren Extremitäten machten im Jahr 2025 58,9 % des Marktanteils für medizinische tragbare Roboter aus, aufgrund ihrer etablierten Nutzung in der Rehabilitation bei Rückenmarksverletzungen. Die Marktgröße für medizinische tragbare Roboter im Bereich der Geräte für obere Extremitäten wird voraussichtlich bis 2031 mit einer CAGR von 10,96 % expandieren, da die Evidenz zunimmt, dass robotergestützte Armtherapie die Fugl-Meyer-Werte in acht Wochen um 12 Punkte verbessert. Rumpf- und Ganzkörpervarianten erfüllen einen separaten Bedarf an posturaler Stabilität für ältere Nutzer, und Honda platzierte 2024 50 Gehassistenzgeräte in japanischen Pflegeheimen.

Während die Therapie der unteren Extremitäten Meilensteine bis hin zur Mobilität in der Gemeinschaft liefert, schaffen Plattformen für die oberen Extremitäten weiterhin Mehrwert, indem sie die Feinmotorik-Erholung angehen und das Umsatzfenster pro Patient erweitern. Pädiatrische Indikationen, die durch CYBERDYNEs kleine HAL-Zulassungen eröffnet wurden, vergrößern die adressierbare Basis, insbesondere bei Zerebralparese. Krankenhäuser beschaffen nun gemischte Portfolios, um die Gerätegeometrie an die Diagnose anzupassen, und Anbieter, die modulare Architekturen beherrschen, können mehrere Körperregionen ansprechen, ohne die Kernelektronik neu zu gestalten.

Nach Rahmentyp: Weiche Exosuits beschleunigen sich mit der Ausweitung der Heimnutzung

Starre Architekturen hielten 58,96 % des Umsatzes im Jahr 2025, da ihr Kniedrehmoment von 40 Nm Nutzer mit vollständigem Motorverlust versorgt. Die Marktgröße für medizinische tragbare Roboter im Bereich weicher Exosuits verfolgt jedoch eine CAGR von 11,13 %, da pneumatische Muskeln und Bowden-Kabel das Rahmengewicht erheblich reduzieren und Tragezeiten von 8 Stunden ermöglichen.

Funktional bleiben starre Rahmen der Goldstandard für die stationäre SCI-Therapie, doch weiche Exosuits dominieren die Heimversorgungsadoption, wo Komfort und schnelles Anlegen rohe Kraft übertrumpfen. Ottobocks hybrides Paexo beweist, dass die Segmente sich vermischen werden: Seine Ausgangsleistung von 25 Nm überbrückt die Lücke und zog 2024 28 % mehr Bestellungen aus europäischen Rehabilitationszentren an. Die ISO-13482-Zertifizierung wird zu einer Marketingvoraussetzung, und Hersteller weicher Exosuits, die die Hürde früh nehmen, werden von beschleunigten Direktvertriebskanälen profitieren.

Nach klinischer Anwendung: Schlaganfallrehabilitation übertrifft SCI

Rückenmarksverletzungen repräsentierten im Jahr 2025 noch 38,6 % des Wertes, doch schlaganfallspezifische Plattformen wachsen jährlich um 10,87 % auf der Grundlage der Ausweitung von Medicare Advantage und privaten Kostenträgerpiloten. Der Marktanteilsvorteil für medizinische tragbare Roboter könnte bis 2029 kippen, da die Schlaganfallpopulation die jährliche SCI-Inzidenz im Verhältnis 24:1 übersteigt.

Hersteller passen Firmware für asymmetrische Gangmuster an, die bei Schlaganfall häufig sind, während MS- und pädiatrische Modelle sich in früheren Kommerzialisierungsphasen befinden und auf größere randomisierte kontrollierte Studien warten. Die orthopädische postoperative Rehabilitation zeigt Potenzial für unerschlossene Bereiche, wobei Mayo-Clinic-Piloten eine Verkürzung der Verweildauer um drei Tage beweisen, die Geräteleasing innerhalb eines einzigen Quartals finanziert.

Nach Endnutzer: Heimversorgung steigt stark an, da Miniaturisierung die Aufsichtsbarriere beseitigt

Krankenhäuser besaßen 43,12 % des Umsatzes im Jahr 2025, da sie Anschaffungskosten absorbieren und geschultes Personal einsetzen. Die Marktgröße für medizinische tragbare Roboter, die auf Heimversorgungslösungen entfällt, steigt jedoch jährlich um 10,75 %, da VA-Piloten eine höhere Adhärenz mit häuslichen ReWalk-Personal-Einheiten zeigten.

Rehabilitationszentren halten einen bedeutenden Anteil und dienen als Brücke von der Akutversorgung zum häuslichen Umfeld. Leasing- und Abonnementmodelle senken die Vorabausgaben der Patienten, und Fernüberwachungs-Dashboards integrieren sich nun nahtlos in ambulante EMR-Systeme und beseitigen traditionelle Versorgungsortbarrieren.

Nach Aktuierungstyp: Elektromotoren dominieren, da die Batteriedichte steigt

Elektromotoren lieferten im Jahr 2025 47,13 % des Marktanteils für medizinische tragbare Roboter, wobei Lithium-Polymer-Zellen mit 250 Wh/kg 10-Stunden-Schichten ohne Aufladen ermöglichen. Der Elektromotor wird voraussichtlich bis 2031 mit einer CAGR von 10,83 % wachsen.

Hybride kabelgetriebene Architekturen verbinden Motorpräzision mit Fernaktuierung, um das Gliedmaßengewicht zu reduzieren. Anbieter, die Batterie-, Motor- und Steuerungslinien vertikal integrieren, verkürzen Lieferketten und sichern Margenspielraum, wenn die Rohstoffpreise steigen.

Geografische Analyse

Nordamerika generierte 41,6 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 10,81 %, da CMS' Pauschalzahlung die Eigenkosten für Medicare-Begünstigte von USD 100.000 auf rund USD 20.000 senkte. Das Programm des Ministeriums für Veteranenangelegenheiten platzierte 2024 500 Einheiten für die Heimtherapie, und 340 US-amerikanische Krankenhäuser bieten nun robotergestützte Gangdienste an, gegenüber 200 im Jahr 2022. Kanada und Mexiko starteten 2024–2025 provinzielle und föderale Piloten, was auf einen kontinentweiten Schwung bei der Erstattung hindeutet.

Europa hielt einen bedeutenden Anteil am Umsatz im Jahr 2025 und wächst trotz heterogener Kostenträgerpolitiken mit einer bemerkenswerten CAGR. Deutschlands grünes Licht für robotergestützte Gangtherapie im Jahr 2024 steigerte die Ottobock-Bestellungen erheblich, während CYBERDYNE und ReWalk beide die strengere EU-MDR durchliefen, um CE-Kennzeichnungen zu sichern. Britische Tele-Rehabilitationspiloten erzielten bessere Abschlussraten, aber das Fehlen einer französischen Erstattung und eine fragmentierte südeuropäische Finanzierung hemmen eine breitere Durchdringung.

Asien-Pazifik wird voraussichtlich im Prognosezeitraum ein erhebliches Wachstum verzeichnen. Japans hochgealterte Demografie und das Subventionsprogramm trieben bis Ende 2024 400 HAL-Installationen an. China halbierte die Genehmigungszeiten und unterstützte die lokale Fertigung mit einem Fonds von USD 2 Milliarden, was Angel Robotics und Fourier Intelligence ermöglichte, die westliche Preisgestaltung deutlich zu unterbieten. Australiens NDIS und Südkoreas Schlaganfallpiloten erweitern den Zugang in Ozeanien, während Indien preislich eingeschränkt bleibt, bis ein nationaler Kostenträgerplan Gestalt annimmt.

Der Nahe Osten & Afrika und Südamerika machten im Jahr 2025 einen bescheidenen Anteil am Verbrauch aus und verzeichneten ein bemerkenswertes Wachstum. Die Vereinigten Arabischen Emirate und Südafrika starteten begrenzte Piloten, aber eine weitverbreitete Akzeptanz hängt von der Beteiligung privater Versicherungen und philanthropischen Zuschüssen ab, da öffentliche Budgets weiterhin auf die Primärversorgung ausgerichtet sind.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den Markt für medizinische tragbare Roboter: Die fünf größten Anbieter beherrschen den Großteil des globalen Umsatzes. Lifewards ReWalk 7 erhielt 2025 sowohl FDA- als auch CE-Zulassungen und fügte Cloud-Analysen hinzu, die Pay-for-Performance-Verträge stärken. Ekso Bionics' Allianz mit Parker Hannifin verkürzt die Vorlaufzeiten für kundenspezifische Aktuatoren auf vier Wochen, ein verteidigbarer Vorteil inmitten von Lieferkettenvolatilität.

Fourier Intelligence sammelte im März 2024 USD 100 Millionen in einer Series-C-Finanzierungsrunde und lieferte 2.000 Einheiten aus, wobei Chinas Kostenbasis genutzt wurde, um deutlich unter westlichen Platzhirschen zu preisen. CYBERDYNEs Leasingpakt mit Mitsubishi UFJ Lease demokratisiert den Zugang für kleinere japanische Kliniken zu USD 1.000 pro Monat. Wandercraft verkürzte die US-amerikanischen Lieferzyklen von sechs Monaten auf acht Wochen durch die Eröffnung einer inländischen Fabrik, ein entscheidender Faktor für Krankenhäuser mit jährlichen Budgetierungsfenstern.

Technologische Schutzwälle bilden sich rund um Batterielaufzeit, Anlegezeit unter 3 Minuten, KI-gestützte Gangvorhersage und Tele-Rehabilitations-Dashboards. Chinesische Neueinsteiger mit vertikal integrierten Komponentenlinien drohen mit einem Preiskampf, der die Bruttomargen um 5–10 Punkte komprimieren könnte, es sei denn, Platzhirsche verdoppeln ihre Investitionen in erstattungsfähige klinische Evidenz und Premium-Servicepakete.

Marktführer im Bereich medizinische tragbare Roboter

Lifeward Ltd

Ekso Bionics Holdings, Inc.

Fourier Intelligence Co., Ltd.

Cyberdyne Inc.

Wandercraft SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Auf der Hannover Messe präsentierte „SUITX by Ottobock” seine erweiterte Geschäftseinheit. Neben seinem Exoskelettportfolio bietet es skalierbare digitale Ergonomielösungen an, die Hardware, Sensoren und KI-gestützte Analysen integrieren.

- Dezember 2025: German Bionic erweiterte seine Exia-Linie um Westendesigns, die auf die weibliche Anatomie zugeschnitten sind und die langfristige Tragbarkeit verbessern.

- März 2025: Lifeward erhielt die FDA-Zulassung für ReWalk 7 mit Echtzeit-Cloud-Telemetrie

Umfang des globalen Berichts über den Markt für medizinische tragbare Roboter

Gemäß dem Umfang des Berichts sind medizinische tragbare Roboter fortschrittliche Assistenzgeräte, die am Körper getragen werden sollen, um motorische Gliedmaßenfunktionen zu verbessern, zu ergänzen oder zu ersetzen, die durch Alterung, Verletzungen oder neurologische Erkrankungen wie Schlaganfall und ALS beeinträchtigt wurden.

Der Markt für medizinische tragbare Roboter ist nach Körperregion, Rahmentyp, klinischen Anwendungen, Endnutzern, Aktuierungstyp und Geografie segmentiert. Nach Körperregion ist der Markt in untere Extremitäten, obere Extremitäten und Rumpf/Ganzkörper segmentiert. Nach Rahmentyp ist der Markt in starre Exoskelette und weiche Exosuits segmentiert. Nach klinischen Anwendungen ist der Markt in Schlaganfall, Rückenmarksverletzung, Multiple Sklerose, Zerebralparese & Pädiatrie, orthopädische & postoperative Rehabilitation und Mobilitätshilfe für ältere Menschen segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Rehabilitationszentren und Heimversorgung segmentiert. Nach Aktuierungstyp ist der Markt in Elektromotor, Pneumatik und Hybrid/kabelgetrieben segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Untere Extremitäten |

| Obere Extremitäten |

| Rumpf/Ganzkörper |

| Starre Exoskelette |

| Weiche Exosuits |

| Schlaganfall |

| Rückenmarksverletzung |

| Multiple Sklerose |

| Zerebralparese und Pädiatrie |

| Orthopädische und postoperative Rehabilitation |

| Mobilitätshilfe für ältere Menschen |

| Krankenhäuser |

| Rehabilitationszentren |

| Heimversorgung |

| Elektromotor |

| Pneumatik |

| Hybrid/kabelgetrieben |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Körperregion | Untere Extremitäten | |

| Obere Extremitäten | ||

| Rumpf/Ganzkörper | ||

| Nach Rahmentyp | Starre Exoskelette | |

| Weiche Exosuits | ||

| Nach klinischer Anwendung | Schlaganfall | |

| Rückenmarksverletzung | ||

| Multiple Sklerose | ||

| Zerebralparese und Pädiatrie | ||

| Orthopädische und postoperative Rehabilitation | ||

| Mobilitätshilfe für ältere Menschen | ||

| Nach Endnutzer | Krankenhäuser | |

| Rehabilitationszentren | ||

| Heimversorgung | ||

| Nach Aktuierungstyp | Elektromotor | |

| Pneumatik | ||

| Hybrid/kabelgetrieben | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für medizinische tragbare Roboter bis 2031 voraussichtlich wachsen?

Der Sektor wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,41 % wachsen, getragen von der Ausweitung der Erstattung und demografischem Druck

Welche Region führt derzeit beim Umsatz mit Exoskeletten?

Nordamerika macht 41,6 % des globalen Umsatzes aus, aufgrund von Medicares Pauschalzahlung und 340 US-amerikanischen Krankenhauseinsätzen.

Wie groß wird der Markt für medizinische tragbare Roboter im Jahr 2031 sein?

Geräte für die Schlaganfallrehabilitation wachsen mit einer CAGR von 10,87 %, da private Versicherer beginnen, robotergestütztes Gangtraining zu erstatten.

Ersetzen weiche Exosuits starre Rahmen?

Die Marktgröße für medizinische tragbare Roboter wird voraussichtlich von USD 3,28 Milliarden im Jahr 2025 und USD 3,62 Milliarden im Jahr 2026 auf USD 5,94 Milliarden bis 2031 expandieren und zwischen 2026 und 2031 eine CAGR von 10,41 % verzeichnen.

Wie viel kann ein Krankenhaus für ein einzelnes Exoskelett erwarten zu zahlen?

Die Listenpreise liegen zwischen USD 70.000 und 150.000, wobei jährliche Serviceverträge über eine Lebensdauer von fünf Jahren USD 8.000–12.000 hinzufügen.

Seite zuletzt aktualisiert am: