Marktgröße und Marktanteil für tragbare medizinische Geräte

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

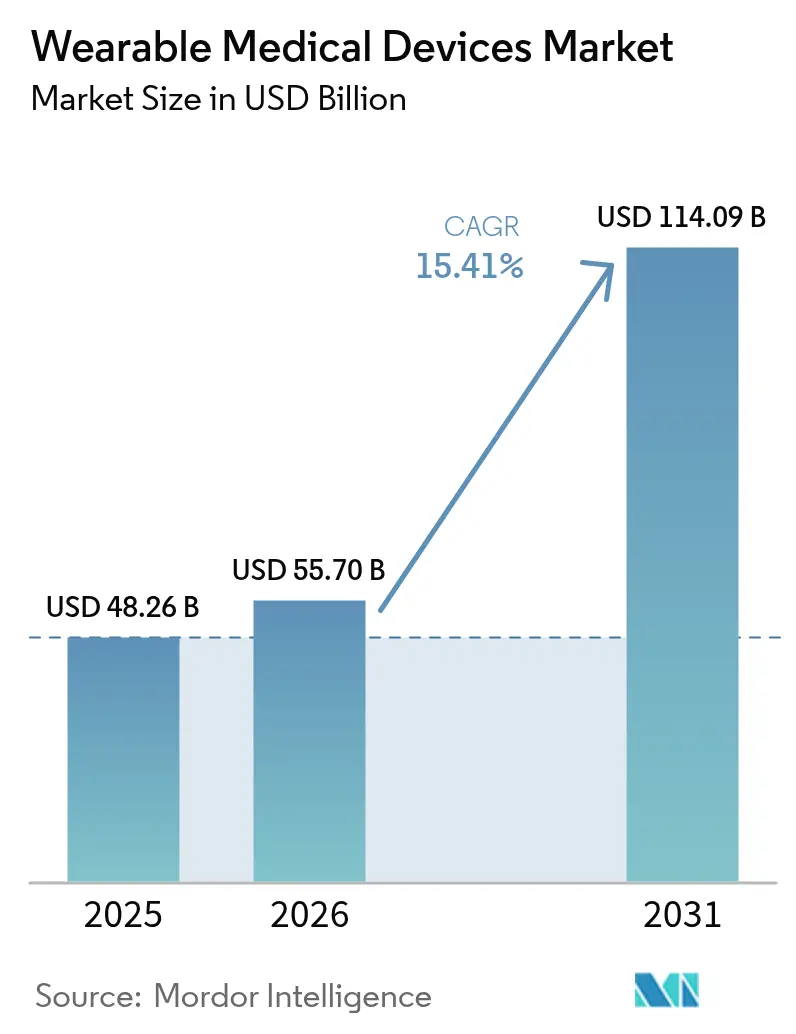

| Marktgröße (2026) | 55.7 Milliarden US-Dollar |

| Marktgröße (2031) | 114.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.41% CAGR |

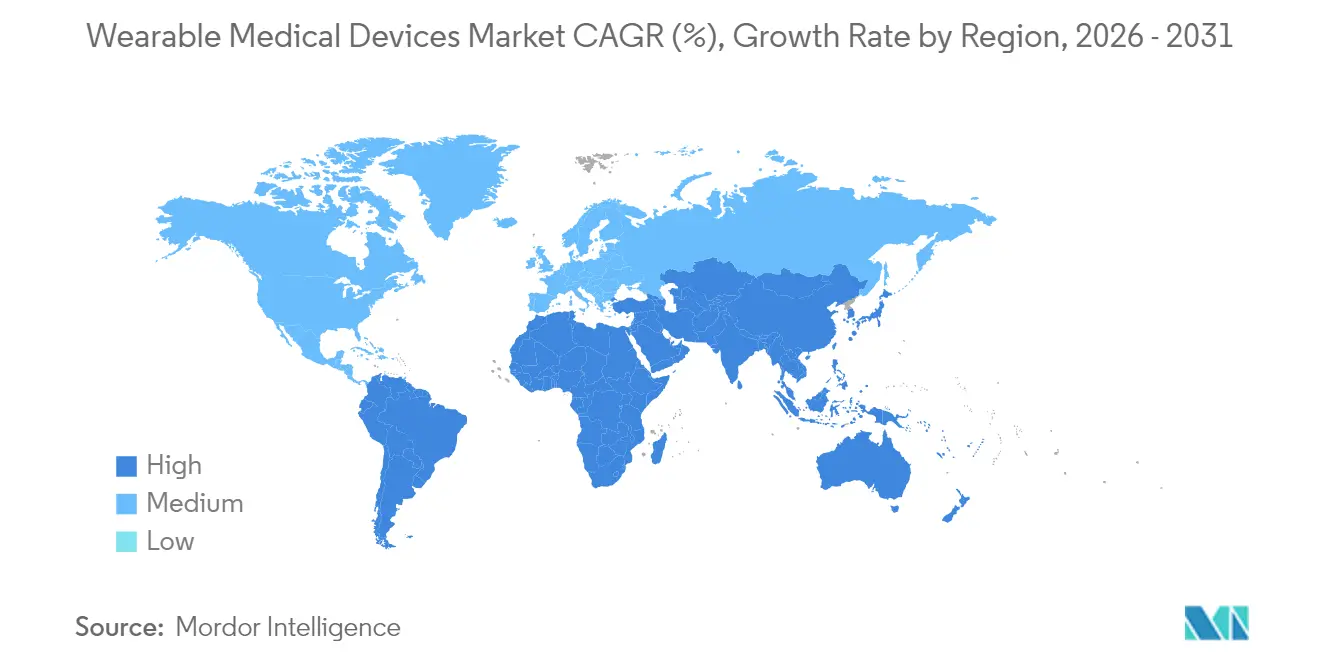

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare medizinische Geräte von Mordor Intelligence

Die Marktgröße für tragbare medizinische Geräte wird im Jahr 2026 auf USD 55,7 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 48,26 Milliarden, mit Projektionen für 2031 von USD 114,09 Milliarden, was einem Wachstum von 15,41 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beschleunigt sich, da Regulierungsbehörden beschleunigte Zulassungswege für vernetzte Diagnostik schaffen und die Medicare-Erstattung ausweiten, die Wearable-Daten in der klinischen Entscheidungsunterstützung anerkennt. Kontinuierliche Innovationen bei Biosensoren, Batterieminiaturisierung und Cloud-Interoperabilität stärken die klinische Akzeptanz, während Verbraucher-Technologie-Ökosysteme wie Apple HealthKit das Nutzerengagement verstärken. Strategische Partnerschaften zwischen traditionellen Medizintechnikunternehmen und Softwareführern erschließen neue interventionsfähige Produktlinien, und Fertigungscluster im Asien-Pazifik-Raum unterstützen niedrigere Produktionskosten, die eine breitere geografische Reichweite ermöglichen. Cybersicherheitsvorschriften und die Skepsis von Ärzten gegenüber der Genauigkeit von Verbraucherprodukten dämpfen den Schwung, doch klarere regulatorische Leitlinien und die Akzeptanz durch Kostenträger übersetzen Pilotprojekte weiterhin in breite Krankenhausprogramme.

Wichtigste Erkenntnisse des Berichts

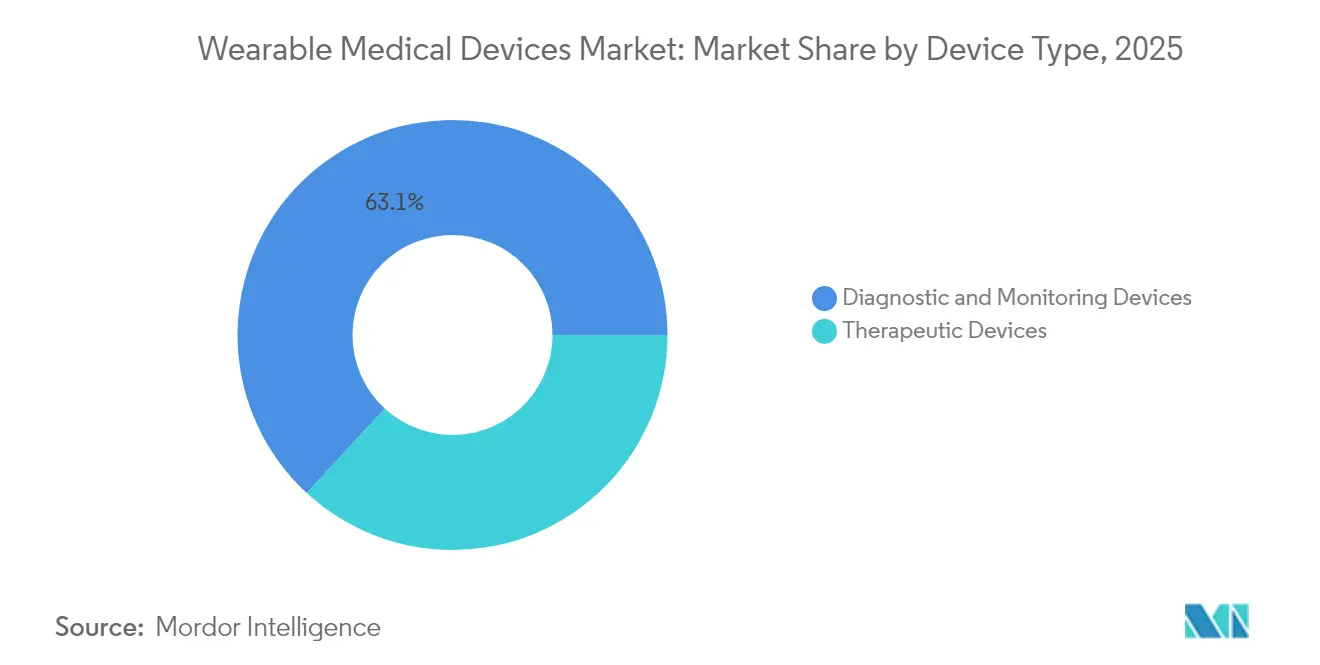

- Nach Gerätetyp hielten Diagnose- und Überwachungsgeräte im Jahr 2025 einen Marktanteil von 63,15 % am Markt für tragbare medizinische Geräte; therapeutische Geräte sind bis 2031 auf ein Wachstum mit einem CAGR von 15,72 % ausgerichtet.

- Nach Altersgruppe entfielen im Jahr 2025 61,02 % des Marktanteils für tragbare medizinische Geräte auf Erwachsene im Alter von 18–60 Jahren, während die Gruppe der unter 18-Jährigen mit einem CAGR von 16,18 % bis 2031 am schnellsten wachsen wird.

- Nach Vertriebskanal erzielten Offline-Verschreibungen und Apothekenverkäufe im Jahr 2025 54,05 % des Umsatzes; Online-Kanäle werden aufgrund von Direktvertriebsmodellen an Verbraucher voraussichtlich mit einem CAGR von 15,60 % wachsen.

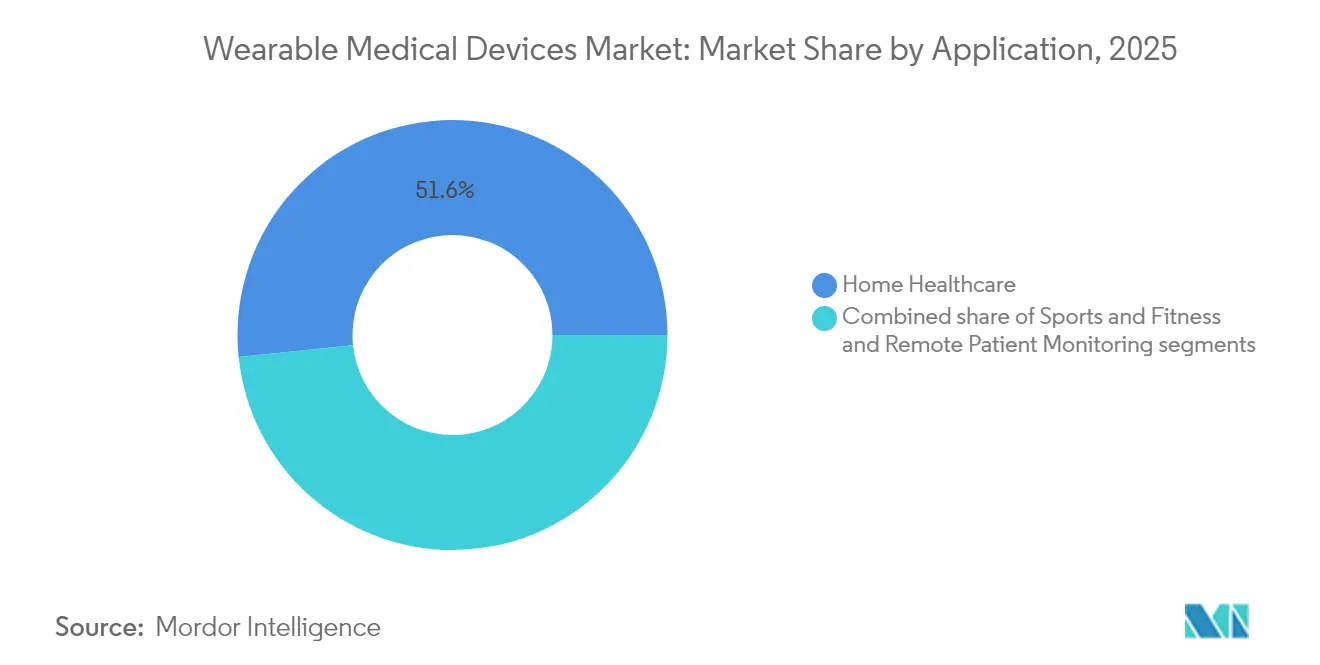

- Nach Anwendung hielt die häusliche Gesundheitsversorgung im Jahr 2025 einen Anteil von 51,63 % an der Marktgröße für tragbare medizinische Geräte, während Sport- und Fitnessanwendungen mit einem CAGR von 15,84 % voranschreiten.

- Nach Endnutzer dominierten Verbraucher im Jahr 2025 mit einem Anteil von 63,58 %, da Krankenhäuser die Einführung unter neuen Erstattungscodes für die Fernüberwachung von Patienten beschleunigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,12 %, doch der Asien-Pazifik-Raum wird mit einem CAGR von 16,21 % bis 2031 als am schnellsten wachsende Region prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für tragbare medizinische Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten und Nachfrage nach häuslicher Gesundheitsversorgung | +3.5% | Global, beschleunigt in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung KI-gestützter Biosensoren zur krankheitsspezifischen Überwachung | +3.2% | Global; frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Erstattung für Programme zur Fernüberwachung von Patienten | +2.8% | Nordamerika als Kern; Ausweitung auf EU und APAC | Kurzfristig (≤ 2 Jahre) |

| Integration in Verbraucher-Technologie-Ökosysteme zur Steigerung des Nutzerengagements | +2.4% | Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Batterietechnologie zur Verringerung von Formfaktorbeschränkungen | +2.1% | Global, angeführt von Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Beschleunigte Regulierungswege für vernetzte Geräte | +1.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten und Nachfrage nach häuslicher Gesundheitsversorgung

Die Alterung der Bevölkerung und die Erstattung im Rahmen der wertorientierten Versorgung beschleunigen Programme für chronische Krankheiten, die auf kontinuierliche Überwachung angewiesen sind, um ungeplante Krankenhausaufnahmen zu reduzieren. Kommerzielle kontinuierliche Glukosemonitore wie Abbotts Freestyle Libre ermöglichen es Diabetespatienten, sich selbst zu verwalten, während sie Klinikern Echtzeit-Trenddaten liefern. Regierungen fördern „Krankenhaus-zu-Hause”-Modelle, die validierte Biosensoren für die Rund-um-die-Uhr-Überwachung der Vitalzeichen erfordern, und machen den Markt für tragbare medizinische Geräte für die Kostenkontrolle unverzichtbar. Frühe Anomaliemeldungen verbessern die therapeutischen Ergebnisse und senken die Inanspruchnahme von Notaufnahmen. Im Asien-Pazifik-Raum, wo die ältere Bevölkerung am schnellsten wächst, besteht eine starke Nachfrage nach Sturzerkennungs- und Herzrhythmus-Patches. Diese strukturellen Kräfte bilden die Grundlage für einen langfristigen Anstieg von etwa 3,5 Prozentpunkten im prognostizierten CAGR.

Zunehmende Einführung KI-gestützter Biosensoren zur krankheitsspezifischen Überwachung

In flexible Elektronik eingebettete KI verschiebt Wearables von generischen Wellness-Trackern zu Diagnoseplattformen, die in der Lage sind, eine Arrhythmie-Erkennungsempfindlichkeit von 98 % in FDA-zugelassenen Algorithmen zu erreichen. Nanowears SimpleSense-BP erfasst Dutzende von Biomarkern auf einem Textilsubstrat, um klinisch relevante Blutdruckwerte zu liefern. Edge-Computing-Designs der Universität Hongkong verarbeiten Daten lokal, wahren die Privatsphäre und reduzieren die Cloud-Latenz. Maschinelles Lernen verfeinert die Photoplethysmografie auf nahezu klinische Genauigkeit für SpO₂ und Blutdruck. Prädiktive Analysen signalisieren Exazerbationen Stunden vor dem symptomatischen Beginn und verschieben die Versorgungsparadigmen von reaktiv zu proaktiv. Diese Fähigkeiten stärken das Vertrauen der Ärzte und fördern die Beschaffung in Kardiologie- und Neurologieabteilungen.

Wachsende Erstattung für Programme zur Fernüberwachung von Patienten

Die CMS erweiterte die CPT-Codes 99453, 99454, 99457 und 99458, um Kliniker für die Überprüfung von aus der Ferne generierten physiologischen Daten zu vergüten, und verwandelte Pilotprojekte in landesweite Einführungen. Der Medicare-Ärztegebührenplan 2025 fügt weitere Zulagen für digitale Therapeutika für psychische Gesundheit hinzu[1]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regel des Medicare-Ärztegebührenplans für das Kalenderjahr 2025," Zentren für Medicare und Medicaid-Dienste, cms.gov, was den adressierbaren Umfang des Marktes für tragbare medizinische Geräte erweitert. Compliance-Regeln, die mindestens 16 Datenübertragungen pro 30-Tage-Zeitraum vorschreiben, stimulieren ein konstantes Patientenengagement und eine höhere Gerätenutzung. Private Versicherer folgen den CMS-Richtlinien und beschleunigen die kommerzielle Abdeckung. Krankenhäuser, die mit Personalengpässen konfrontiert sind, setzen Wearables ein, um entlassene Patienten zu überwachen und verwertbare Datenströme ohne Ressourcen vor Ort zu erfassen. Die Erstattung beseitigt eine Kostenbarriere, die die Skalierung historisch begrenzt hatte.

Integration in Verbraucher-Technologie-Ökosysteme zur Steigerung des Nutzerengagements

Gesundheitsdaten-Frameworks wie Apple HealthKit und Google Fit ermöglichen es zertifizierten Geräten, sich nahtlos mit Smartphones zu synchronisieren, sodass Patienten Fortschritte neben Fitnessmetriken visualisieren können. Einheitliche Dashboards verringern die Reibung bei Verhaltensänderungen und fördern die Therapietreue[2]Athanasios A. Armoundas, "Dateninteroperabilität für die ambulante Überwachung von Herz-Kreislauf-Erkrankungen," Circulation: Genomic and Precision Medicine, ahajournals.org in Versorgungspfaden für chronische Erkrankungen. Entwickler nutzen standardisierte APIs, um den Integrationsaufwand zu reduzieren. Die Zusammenarbeit zwischen Dexcom und Oura demonstriert die Fusion von medizinischer Glukosetelemetrie mit Lifestyle-Erkenntnissen und ergibt eine ganzheitliche Plattform für die Stoffwechselgesundheit. Kombinierte Ökosysteme verlängern die Gerätelebenszyklen und eröffnen Abonnementeinnahmen für Analysedienste. Verbessertes Engagement führt zu einer höheren Datentreue, die Kliniker nutzen, um Therapien präziser zu titrieren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für tragbare medizinische Geräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Cybersicherheit und Datenschutz-Compliance | -1.8% | Global; strenger in der EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Gerätedatenstandards, die die Interoperabilität behindern | -1.5% | Global; akut in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Geringes Vertrauen der Ärzte in die Genauigkeit von Verbraucherdaten | -1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Batterielaufzeit und Elektroschrott | -0.9% | Global; Umweltvorschriften in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Cybersicherheit und Datenschutz-Compliance

Das Gesundheitswesen gehört zu den am stärksten von Ransomware betroffenen Sektoren, was Regulierungsbehörden dazu veranlasst, die Anforderungen zu verschärfen. Die FDA schreibt nun die Offenlegung von Software-Stücklisten und Lebenszyklusplan-Patches[3]Gesellschaft für Gesundheitsinformations- und Managementsysteme, "Verbesserung der Cybersicherheit medizinischer Geräte über die Compliance hinaus: Verwaltung der Risikosteuerung," HIMSS, himss.org in Vorabmarktzulassungsanträgen vor, was bei komplexen Wearables bis zu USD 1 Million an zusätzlichen Entwicklungskosten verursacht. Die EU-DSGVO-Regeln erfordern ausdrückliche Einwilligung und Protokolle zum Recht auf Vergessenwerden, was Anbieter zwingt, in Verschlüsselung, Schlüsselverwaltung und Prüfpfade zu investieren. Kleinere Innovatoren, obwohl technisch agil, stoßen häufig auf Kapitalbeschränkungen, wenn sie Sicherheitsstandards auf Unternehmensebene erfüllen müssen. Verzögerungen bei der Zertifizierung können die Kommerzialisierung verzögern und die Wettbewerbsposition schwächen.

Fragmentierte Gerätedatenstandards, die die Interoperabilität behindern

Klinischer Wert entsteht, wenn Wearable-Datenströme in elektronische Gesundheitsakten integriert werden, doch proprietäre Protokolle und eine inkonsistente Einführung von ISO/IEEE 11073 erzeugen Schnittstellensilos. Krankenhäuser, die mit Multi-Anbieter-Flotten umgehen müssen, müssen Middleware lizenzieren oder benutzerdefinierte Konnektoren entwickeln, was die Gesamtbetriebskosten erhöht. Das IEEE WAMIII-Programm[4]IEEE-Normungsverband, "Initiative zur Interoperabilität von tragbaren und medizinischen IoT-Geräten (WAMIII)," IEEE-Normungsverband, standards.ieee.org fördert ein gemeinsames Schema für medizinisches IoT, aber die Einführung bleibt bei globalen Lieferanten uneinheitlich. Bis eine Konvergenz der Branche eintritt, verpflichten sich Anbieter auf eine kleinere Gruppe von Lieferanten, um das Integrationsrisiko zu minimieren, was den offenen Marktwettbewerb einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für tragbare medizinische Geräte

Nach Gerätetyp:

Diagnostik führt, Therapeutik beschleunigtDiagnose- und Überwachungsgeräte machten im Jahr 2025 63,15 % der Marktgröße für tragbare medizinische Geräte aus, gestützt durch weit verbreitete Herzfrequenz-, Blutdruck- und kontinuierliche Glukosemonitore, die erstattungsfähige Versorgungspfade für chronische Erkrankungen erfüllen. Die Führungsposition des Segments spiegelt die ausgereifte Sensorgenauigkeit und breite regulatorische Zulassungen wider. Vitalzeichen-Patches bleiben in Kardiologiestationen bevorzugt, während nächtliche Oximetrie-Wearables die Schlafapnoe-Vorsorge unterstützen. Geschlossene Glukosesysteme verzeichneten nach der Ausweitung der CMS-Abdeckung eine starke Akzeptanz und verankern weiteres Wachstum in endokrinologischen Abteilungen.

Therapeutische Wearables sind zwar heute kleiner, entwickeln sich jedoch mit einem prognostizierten CAGR von 15,72 % weiter, da sich die Formfaktoren von passiven Patches zu aktiven Medikamentenverabreichungs- oder Neuromodulationsgeräten entwickeln. Wärmetherapiepads mit KI-gesteuerten Übungsbibliotheken veranschaulichen die Konvergenz zwischen Physiotherapie und Verbraucherkomfort. Implantierbare EEG-Monitore wie Epiminders Minder erweitern die kontinuierliche Anfallsüberwachung außerhalb klinischer Umgebungen und signalisieren die Verlagerung des Marktes hin zur Intervention. Diese Durchbrüche unterstreichen, wie die Marktgröße für tragbare medizinische Geräte im Bereich Therapeutik bis 2031 deutlich zunehmen wird, da Algorithmen Dosierungen oder Stimulationsintensitäten in Echtzeit personalisieren.

Nach Altersgruppe:

Akzeptanz bei Jugendlichen übertrifft demografische EntwicklungErwachsene im Alter von 18–60 Jahren repräsentierten im Jahr 2025 61,02 % des Marktanteils für tragbare medizinische Geräte, angetrieben durch das Auftreten chronischer Krankheiten in der erwerbstätigen Bevölkerung und Wellness-Anreize der Arbeitgeber. Geräte verbinden Lifestyle-Erkenntnisse mit FDA-zugelassenen Metriken und erfüllen sowohl präventive Gesundheits- als auch klinische Überwachungsanforderungen. Senioren schätzen vereinfachte Benutzeroberflächen und sturzerkennende Smart-Kleidung, die Bewegungssensoren in natürliche Stoffe einbettet und die Compliance bei weniger technikaffinen Nutzern steigert.

Die pädiatrische Akzeptanz ist zwar geringer, trägt aber einen prognostizierten CAGR von 16,18 %. Die FDA-Zulassung für das Sonu Band, eine medikamentenfreie Therapie gegen nasale Verstopfung bei Kindern über 12 Jahren, ist ein Beispiel für die regulatorische Offenheit gegenüber kinderspezifischen Designs. Eltern schätzen nicht-invasive Vitalzeichen-Patch-Kits, die Benachrichtigungen an Smartphones senden und Klinikbesuche reduzieren. Spielerisches Feedback und farbenfrohe Formfaktoren locken jüngere Nutzer an, während Schul-Telemedizin-Pilotprojekte frühe Erfolge zeigen. Zusammengenommen vergrößert die auf Jugendliche ausgerichtete Innovation die Marktgröße für tragbare medizinische Geräte in Segmenten, die von der Medizintechnik traditionell unterversorgt wurden.

Nach Vertriebskanal:

Digitale Transformation beschleunigt sichOffline-Medizinversorgungsketten – Krankenhausapotheken, Händler für langlebige medizinische Geräte und Fachkliniken – erzielten im Jahr 2025 54,05 % der Marktgröße für tragbare medizinische Geräte, was die von Ärzten geleiteten Verschreibungs- und Versicherungsabrechnungsabläufe widerspiegelt. Die Unterstützung durch Kliniker bleibt für komplexe Geräte wie geschlossene Insulinpumpen, die eine professionelle Schulung erfordern, entscheidend. Krankenhauseinkaufsausschüsse priorisieren Lieferanten mit starker Überwachung nach der Markteinführung und Cybersicherheitsnachweisen.

Umgekehrt wird für Online-Marktplätze ein Wachstum von 15,60 % CAGR prognostiziert, da Hersteller E-Commerce-Plattformen und Telemedizin-Partnerschaften nutzen. Der Direktvertrieb an Verbraucher verkürzt die Lieferzeiten und bietet Abonnementpakete, die Sensornachfüllung und Cloud-Analysen umfassen. Hybride „Click-and-Collect”-Modelle ermöglichen es Verbrauchern, Produkte digital zu vergleichen und dennoch abgedeckte Transaktionen über Anbieternetzwerke abzuschließen, was eine Omnichannel-Kohärenz schafft. Die Ausweitung der Erstattung für virtuelle Versorgung motiviert Kliniker, Wearables aus der Ferne zu verschreiben, und stärkt die Rolle der Online-Kanäle im Markt für tragbare medizinische Geräte.

Nach Anwendung:

Dominanz im Gesundheitswesen, Konvergenz mit FitnessDie häusliche Gesundheitsversorgung hielt im Jahr 2025 51,63 % des Marktanteils für tragbare medizinische Geräte, da Kostenträger virtuelle Stationen nach der Entlassung belohnen, die auf kontinuierliche Vitalzeichen angewiesen sind, um Wiederaufnahmen zu vermeiden. Dashboards zur Fernüberwachung von Patienten integrieren Echtzeit-Benachrichtigungen in Pflegeabläufe und schützen die Krankenhauskapazität. Zertifizierte Geräte wie Einkanal-EKG-Patches ermöglichen die Früherkennung von Arrhythmien während der Genesung.

Sport- und Fitnessprodukte entwickeln sich jedoch mit einem CAGR von 15,84 % bis 2031 weiter, angetrieben durch fortschrittliche Biomechanikanalysen, die zuvor Spitzensportlern vorbehalten waren. Photonische Sensoren in Smart-Ringen bewerten die Erholungsbereitschaft, und Druckeinlagen quantifizieren Gangasymmetrien, um Überlastungsverletzungen zu verhindern. Da diese verbraucherorientierten Geräte klinische Validierung erlangen, konvergieren Fitness- und medizinische Funktionen. Diese Überschneidung vergrößert den Marktanteil für tragbare medizinische Geräte, der von Multifunktionsplattformen beansprucht wird, die sowohl Wellness- als auch therapeutische Endpunkte bedienen.

Nach Endnutzer:

Dominanz der Verbraucher, klinische IntegrationVerbraucher machten im Jahr 2025 63,58 % des Marktanteils für tragbare medizinische Geräte aus, wobei Smartphones als zentrale Hubs fungieren, die verwertbare Dashboards anzeigen und Berichte mit Ärzten teilen. Versicherungspläne beginnen, FDA-gelistete Wearables für Diabetes und kardiale Rehabilitation zu subventionieren, was die Massenmarktdurchdringung stärkt. Mobile App-Updates übertragen Algorithmusverbesserungen ohne Hardwareänderungen und verlängern die Produktlebenszyklen.

Krankenhäuser und Kliniken setzen Unternehmensbereitstellungen von kontinuierlichen Überwachungs-Patches ein, um die Arbeitsbelastung der Pflegekräfte zu minimieren und die chirurgische Genesung zu verfolgen. Die Integration in elektronische Gesundheitsakten über HL7 FHIR unterstützt die automatisierte Risikostratifizierung. Langzeitpflegeeinrichtungen verwenden Geofencing-Armbänder, um Wanderungsvorfälle bei Demenzpatienten zu reduzieren. Diese klinische Akzeptanz verstärkt den Verbraucherschwung und verankert die Branche für tragbare medizinische Geräte tiefer in jeder Ebene des Versorgungskontinuums.

Geografische Analyse

Markt für tragbare medizinische Geräte in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 34,12 % am globalen Umsatz, begünstigt durch robuste Erstattungsrahmen und optimierte FDA-Zulassungswege, die die Markteinführung beschleunigen. Die Übernahme von CMS-genehmigten Codes für die Fernüberwachung von Patienten veranlasst Krankenhäuser, zertifizierte Sensoren bei der Entlassung auszugeben, was die weitere Durchdringung in der Primärversorgung vorantreibt. Große US-amerikanische Technologieunternehmen fördern lebendige Entwickler-Ökosysteme, die die Gerätefunktionalität durch Drittanbieteranwendungen bereichern. Kanada skaliert ähnliche Modelle durch provinzielle Telemedizin-Mandate, während Mexiko grenzüberschreitende Lieferketten nutzt, um zertifizierte Geräte zu niedrigeren Kosten zugänglich zu machen.

Markt für tragbare medizinische Geräte in Europa

Europa hält seinen Schwung mit einer CAGR von 15,08 % aufrecht, gestützt durch DSGVO-konforme Datenschutzgarantien, die das Vertrauen der Patienten stärken. Das DiGA-Programm in Deutschland erstattet digitale Therapeutika, einschließlich Herzrhythmus-Pflaster, über die gesetzliche Krankenversicherung. Frankreich führt landesweite elektronische Verschreibungsdienste ein, die die Gerätebestellung automatisieren, und Italien erprobt öffentlich-private Partnerschaften zur Integration von Sturzerkennungs-Wearables in Altenpflegeheimen. Die Überwachungspflichten nach dem Inverkehrbringen gemäß der Medizinprodukteverordnung erhöhen die Verantwortlichkeit der Anbieter und stärken den Ruf von CE-gekennzeichneten Produkten im Markt für tragbare medizinische Geräte.

Markt für tragbare medizinische Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Gebiet mit einer CAGR von 16,21 % sein. Chinas breiterer Medizinproduktsektor entwickelt sich bis 2025 in Richtung 210 Milliarden USD, da lokale Marktführer die Zulassung der Nationalen Medizinproduktebehörde für Glukosemonitore und KI-gestützte Arrhythmie-Pflaster erhalten. Die Gesundheitsministeriumsrichtlinien Japans befürworten von Smartwatches abgeleitete EKG-Daten für die vorläufige Triage, während Südkorea Bekleidungsfabriken für intelligente Kleidung im Rahmen seines Bio-Healthcare-2030-Plans subventioniert. Indiens digitale Gesundheitsmission fördert Bluetooth-fähige Vitalzeichengeräte in ländlichen Kliniken und verbessert so die Zugänglichkeit. Regionale Auftragshersteller beliefern globale Marken und stärken den Einfluss des asiatisch-pazifischen Raums auf Produktionsumfang und Kostenführerschaft im Markt für tragbare medizinische Geräte.

Wettbewerbslandschaft

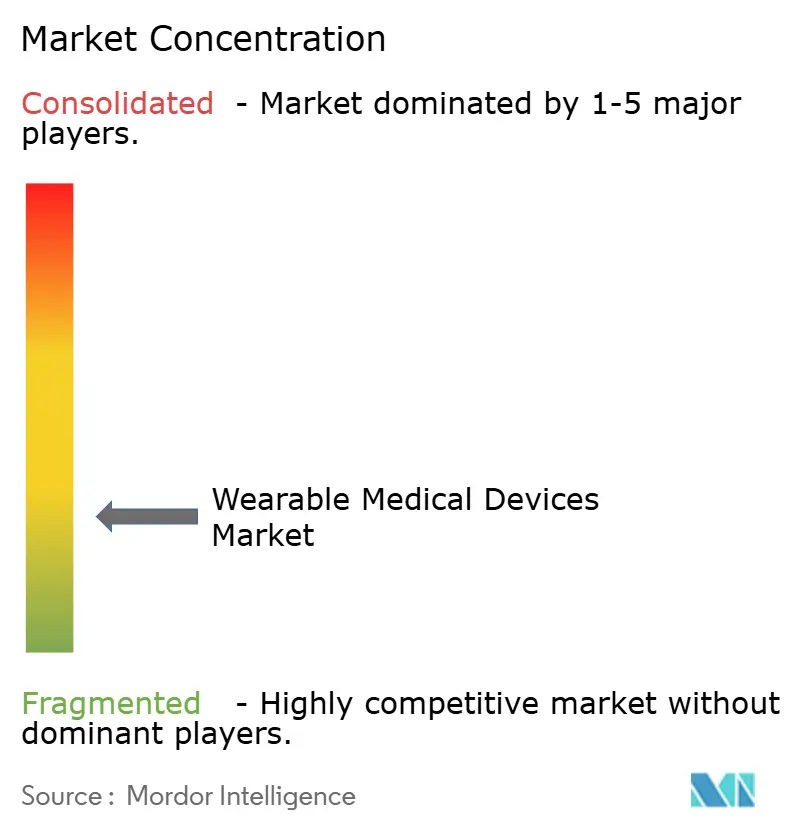

Der Markt für tragbare medizinische Geräte ist mäßig fragmentiert und verbindet etablierte Medizintechnikunternehmen und Unterhaltungselektronikhersteller mit agilen Start-ups. Abbott, Medtronic und Dexcom nutzen etablierte klinische Vertriebskanäle und tiefe regulatorische Kompetenz und priorisieren Genauigkeit und Interoperabilität mit Krankenhausinformationssystemen. Apple und Samsung nutzen die Kontrolle über Betriebssysteme, um FDA-zugelassene EKG- oder SpO₂-Algorithmen in Massenmarkt-Smartwatches einzubetten und die Verbraucherloyalität in Gesundheitsengagement umzuwandeln.

Strategische Allianzen prägen die Wettbewerbsdynamik. Dexcoms Investition von USD 75 Millionen in Oura verbindet kontinuierliche Glukosetelemetrie mit Schlaf- und Aktivitätsmetriken, um integrierte Dienste für die Stoffwechselgesundheit zu schaffen. Medtronic arbeitet mit Samsung zusammen, um Insulinpumpen-Benachrichtigungen auf Smartphones anzuzeigen und den Patientenkomfort zu verbessern. Nanowear entwickelt gemeinsam mit Cloud-Anbietern Pipelines für maschinelles Lernen, um die Algorithmusvalidierung und regulatorische Einreichungen zu beschleunigen.

Start-ups zielen auf spezialisierte Nischen ab. Element Sciences Jewel Patch Wearable Cardioverter Defibrillator bringt KI-gestützte Technologie zur Reduzierung von Fehlalarmen in die Prävention des plötzlichen Herztodes, während Epiminder implantierbare, mehrmonatige EEG-Überwachung pioniert. Die Konformität mit IEEE WAMIII wirkt als Differenzierungsmerkmal, indem sie die IT-Bereitstellung in Krankenhäusern vereinfacht. Die Akquisitionsaktivität nimmt zu, da Konzerne Portfoliolücken für pädiatrische oder neurologische Segmente schließen. Anbieter, die nachgewiesene Cybersicherheit, wartungsarmen Betrieb und Data-Science-Toolkits liefern, sind darauf ausgerichtet, Wettbewerbsvorteile in der sich entwickelnden Branche für tragbare medizinische Geräte zu erhalten.

Marktführer für tragbare medizinische Geräte

Abbott Laboratories

Alphabet Inc.

Apple Inc.

Omron Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Markt für tragbare medizinische Geräte erfasste Unternehmen in diesem Bericht

- Abbott Laboratories

- AIQ Smart Clothing Inc.

- Alphabet Inc.

- Apple

- Biobeat Technologies Ltd.

- Dexcom

- Garmin

- Huawei Technologies

- imec

- Intelesens

- Koninklijke Philips

- Lifesense Group

- Masimo

- Medtronic

- MINTTI Health

- OMRON

- Resmed

- Samsung Group

- Withings SA

- Xiaomi Corporation

Aktuelle Branchenentwicklungen im Markt für tragbare medizinische Geräte

- Juni 2025: Die FDA genehmigt das KI-gestützte Sonu Band Wearable für die medikamentenfreie pädiatrische Therapie bei nasaler Verstopfung, das innerhalb von 15 Minuten eine 80%ige Symptomlinderung bietet und die akustisch-resonante Behandlung bei Kindern einleitet.

- Mai 2025: Element Science erhält die FDA-Zulassung für den Jewel Patch Wearable Cardioverter Defibrillator mit Algorithmen für maschinelles Lernen, die Fehlschocks bei kontinuierlicher ambulanter Nutzung reduzieren.

- April 2025: Epiminder erhält die FDA-Genehmigung für den implantierbaren kontinuierlichen EEG-Monitor Minder, der eine monatelange Anfallsmusterüberwachung für das Management von arzneimittelresistenter Epilepsie ermöglicht.

- November 2024: Dexcom investiert USD 75 Millionen in Oura, um die kontinuierliche Glukoseüberwachung mit Smart-Ring-Lifestyle-Analysen zu integrieren und eine ganzheitliche Plattform für die Stoffwechselgesundheit zu bilden.

Markt für tragbare medizinische Geräte Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den globalen Markt für medizinische Wearables als am Körper getragene, sensorgestützte Geräte, die entweder klinisch relevante Daten aufzeichnen oder eine therapeutische Maßnahme durchführen und in der Lage sind, die Informationen zu speichern oder drahtlos an einen Betreuer oder eine Plattform zu übertragen.

Geräte, die ausschließlich auf das allgemeine Wohlbefinden ausgerichtet sind und keine medizinische Funktion aufweisen, sind vom Geltungsbereich ausgeschlossen.

In Diesem Bericht Abgedeckte Segmente

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- Vitalzeichenüberwachungsgeräte

- Schlafüberwachungsgeräte

- Kontinuierliche Glukosemonitore

- Blutdruckmonitore

- Sonstige Diagnose- und Überwachungsgeräte

- Therapeutische Geräte

- Schmerzmanagementgeräte

- Rehabilitationsgeräte

- Atemtherapiegeräte

- Insulinverabreichungsgeräte

- Sonstige therapeutische Geräte

- Diagnose- und Überwachungsgeräte

- Nach Altersgruppe

- Unter 18 Jahren

- 18–60 Jahre

- Über 60 Jahre

- Nach Vertriebskanal

- Online

- Offline

- Nach Anwendung

- Sport und Fitness

- Fernüberwachung von Patienten

- Häusliche Gesundheitsversorgung

- Nach Endnutzer

- Verbraucher

- Krankenhäuser und Kliniken

- Langzeitpflegeeinrichtungen

- Ambulante chirurgische Zentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragen Kliniker aus den Bereichen Endokrinologie, Kardiologie und Sportmedizin in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Produktmanager bei führenden OEMs und Distributoren. Diese Gespräche validieren Gerätenutzungsraten, Kanalrabatte und regionale Erstattungsnuancen, die Sekundärdaten allein nicht aufdecken können.

Desk Research

Wir beginnen mit offenen Datenströmen, regulatorischen Einreichungen bei der US FDA und Europas EUDAMED, Handelsstatistiken von UN Comtrade sowie Schätzungen zur Krankheitslast aus dem WHO Global Health Observatory, um den adressierbaren Patientenpool zu bemessen und den Produktfluss zu kartieren. Ergänzende Erkenntnisse stammen von Institutionen wie der International Diabetes Federation, IEEE-Fachzeitschriften zur Biosensorik sowie Investorenpräsentationen, die installierte Basen und durchschnittliche Verkaufspreise offenlegen. Abonnementdatensätze, D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Versandnachrichten, sorgen für finanzielle Konsistenz. Diese Liste ist illustrativ; zusätzliche öffentliche und kostenpflichtige Quellen werden überall dort herangezogen, wo sie eine Hypothese stärken.

Marktgröße & Prognose

Wir verankern die Ausgangsbasis 2025 mit einer Top-down-Rekonstruktion, die die Prävalenz überwachter Erkrankungen, Wearable-Adoptionsquoten und Stück-ASPs miteinander verbindet. Anschließend gleichen wir diese mit selektiven Bottom-up-Aggregationen aus zitierten Unternehmenslieferungen ab. Schlüsselvariablen wie die Inzidenz chronischer Erkrankungen, die installierte Basis von Smartwatches, die Einschreibung in die Fernpatientenüberwachung, die Preiserosion bei Sensoren und die Pro-Kopf-Ausgaben der Verbraucher für Gesundheit fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Fehlende Datenpunkte, wie etwa Umsätze in aufstrebenden Einzelhandelskanälen, werden mithilfe historischer Wachstumsparallelen imputiert und in Folgegesprächen vor dem Modellabschluss bestätigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen anhand externer Indikatoren und eine abschließende Aktualisierung vor der Veröffentlichung. Modelle werden jährlich überprüft, wobei zwischenzeitliche Anpassungen durch wesentliche Ereignisse wie wichtige regulatorische Zulassungen oder Erstattungsänderungen ausgelöst werden.

Vergleich der Marktgröße für tragbare medizinische Geräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Branchenpublikationen drucken häufig Zahlen, die stark variieren, weil sie unterschiedliche Gerätekombinationen, Klassifizierungsdefinitionen oder Aktualisierungsrhythmen verwenden.

Unsere disziplinierte Bereichsauswahl, der jährliche Aktualisierungsrhythmus und die Dual-Pfad-Modellierung minimieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 48,26 Mrd. (2025) | Mordor Intelligence | - |

| USD 103,04 Mrd. (2025) | Global Consultancy A | Umfasst reine Fitnessbänder und Smart Rings, was Volumen und ASP-Durchschnittswerte erhöht |

| USD 53,98 Mrd. (2025) | Industry Journal B | Verwendet ausschließlich den Einzelhandelsabsatz, lässt therapeutische Wearables aus, die über klinische Kanäle vertrieben werden |

| USD 45,29 Mrd. (2025) | Research House C | Konservativer Prognosehorizont bis 2030 und niedrigere CAGR-Annahme von 10,9 % |

Der Vergleich zeigt, dass bei Bereinigung um Scope Creep oder eingeschränkte Kanalabdeckung Mordors ausgewogene Mischung aus klinisch-zertifizierten und verbraucherorientierten Geräten eine Mittelwertgröße liefert, der Entscheidungsträger vertrauen können – gestützt auf transparente Variablen und wiederholbare Schritte.

Im Bericht beantwortete Schlüsselfragen

Welche klinischen Faktoren veranlassen Krankenhäuser zur Einführung tragbarer medizinischer Geräte?

Krankenhäuser priorisieren Wearables, weil kontinuierliche Datenströme dazu beitragen, Wiederaufnahmeraten zu senken und ergebnisorientierte Erstattungsmodelle zu unterstützen, die auf das Management chronischer Krankheiten und die postoperative Genesung ausgerichtet sind.

Wie beeinflussen Verbraucher-Technologie-Ökosysteme medizinische Wearables?

Offene APIs von Smartphone-Plattformen ermöglichen es FDA-zugelassenen Sensoren, sich nahtlos mit alltäglichen Apps zu synchronisieren, das Patientenengagement zu steigern und Klinikern einen reichhaltigeren Lifestyle-Kontext zu bieten, ohne die Arbeitsabläufe zu verkomplizieren.

Welche Gerätefunktionalität verzeichnet den schnellsten Innovationsvorsprung?

KI-gestützte Biosensoren, die mehrere Biomarker auf einem einzigen Patch oder Textil erkennen, entwickeln sich rasant weiter und ermöglichen krankheitsspezifische Überwachung und frühzeitige Intervention durch prädiktive Analysen.

Warum entwickelt sich die Pädiatrie zu einer vielversprechenden Nische für therapeutische Wearables?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) mit dem höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für tragbare medizinische Geräte?

Jüngste FDA-Zulassungen für kinderspezifische Geräte zeigen die regulatorische Offenheit, und Eltern schätzen nicht-invasive Hilfsmittel, die Klinikbesuche reduzieren und gleichzeitig Echtzeit-Symptomlinderung oder -überwachung bieten.

Welche Cybersicherheitsmaßnahmen sind jetzt für neue tragbare Geräte obligatorisch?

Regulierungsbehörden verlangen eine detaillierte Software-Stückliste, Datenverschlüsselung im Ruhezustand und Pläne für das Patch-Management nach der Markteinführung, was Hersteller dazu zwingt, Sicherheit in jede Phase der Produktentwicklung einzubauen.

Wie prägen Erstattungsrichtlinien die Wettbewerbslandschaft?

Die Abdeckung von Codes zur Fernüberwachung von Patienten hat sowohl etablierte Medizintechnikunternehmen als auch Start-ups dazu veranlasst, Partnerschaften mit Kostenträgern einzugehen und die Geräteintegration in routinemäßige klinische Arbeitsabläufe zu beschleunigen.

Seite zuletzt aktualisiert am: