Marktgröße und Marktanteil für KI-basierte Chirurgieroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

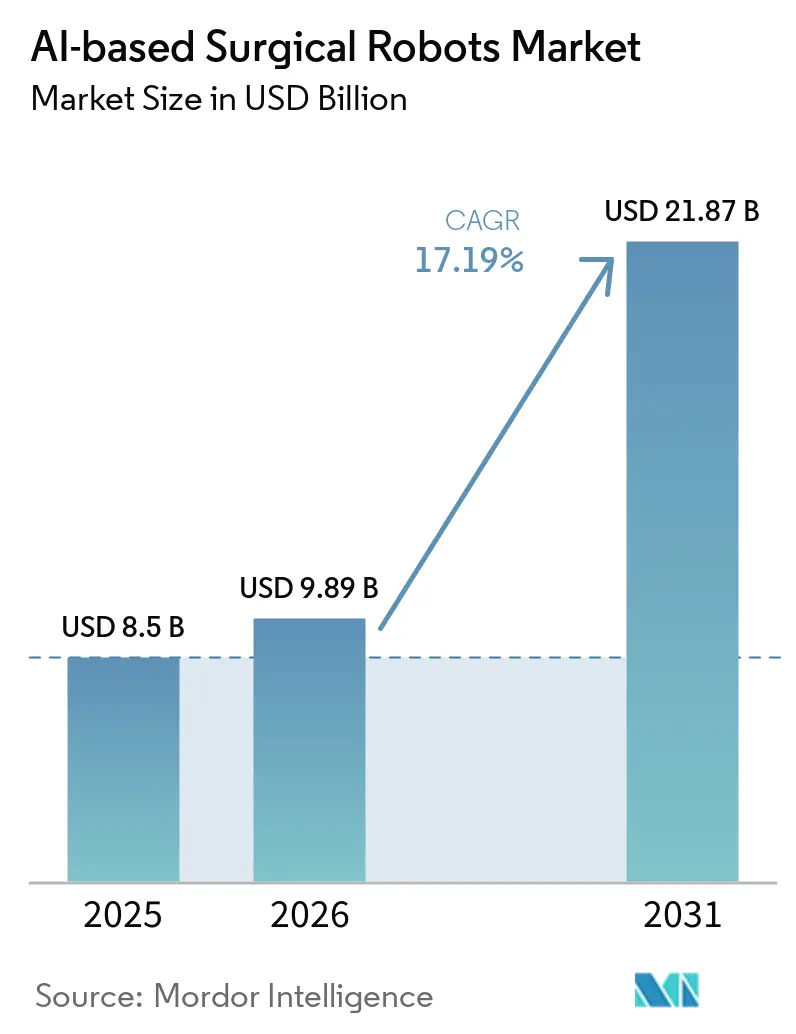

| Marktgröße (2026) | 9.89 Milliarden US-Dollar |

| Marktgröße (2031) | 21.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-basierte Chirurgieroboter von Mordor Intelligence

Die Marktgröße für KI-basierte Chirurgieroboter wird voraussichtlich von 8,5 Milliarden USD im Jahr 2025 auf 9,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,19 % über den Zeitraum 2026–2031 einen Wert von 21,87 Milliarden USD erreichen.

Die steigende Nachfrage nach vorhersehbaren Ergebnissen bei komplexen Weichteil- und orthopädischen Eingriffen, eine engere Erstattungsanpassung im ambulanten Bereich sowie die Einführung KI-gestützter Visualisierungsmodule gestalten Kaufentscheidungen zugunsten von Plattformen um, die Hardware mit Datendiensten verbinden [1]Centers for Medicare & Medicaid Services, "Abschließende Regelung: Liste der von ASC abgedeckten Verfahren 2024," cms.gov. US-amerikanische Krankenhäuser erneuern ihre installierten Systeme, um Kraftrückkopplungs- und Kollisionsvermeidungsfunktionen zu erhalten, während europäische Anbieter Upgrades beschleunigen, um die Anforderungen des EU-KI-Gesetzes zur Echtzeit-Leistungsüberwachung zu erfüllen. Parallel dazu unterbieten chinesische Hersteller die Preise etablierter Anbieter erheblich, was diese dazu zwingt, die Ökosystembindung durch mehrjährige Instrument- und Softwarepakete zu verteidigen.

Wichtigste Erkenntnisse des Berichts

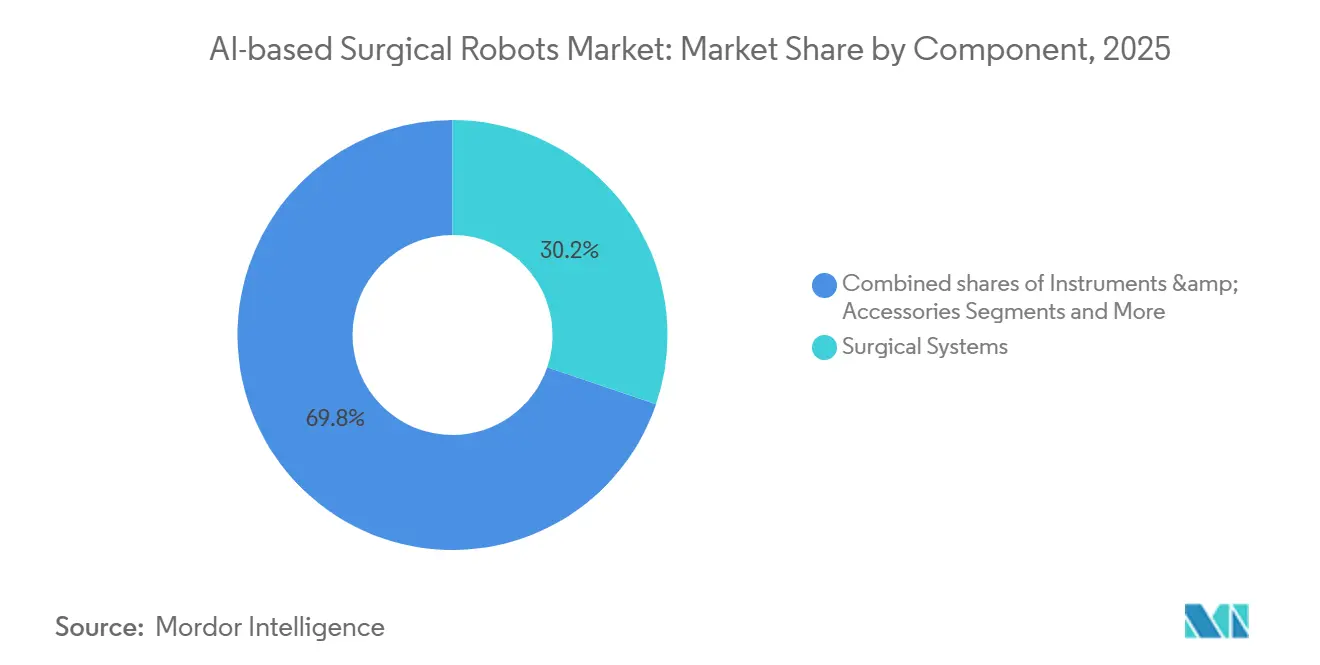

- Nach Komponente entfielen auf Chirurgische Systeme im Jahr 2025 ein führender Anteil von 30,25 % am Markt für KI-basierte Chirurgieroboter, während Instrumente & Zubehör bis 2031 voraussichtlich mit einer CAGR von 19,90 % wachsen wird.

- Nach Anwendung entfiel auf die Allgemeinchirurgie im Jahr 2025 ein Umsatzanteil von 31,09 %, und die Orthopädie wird bis 2031 voraussichtlich mit einer CAGR von 18,71 % wachsen.

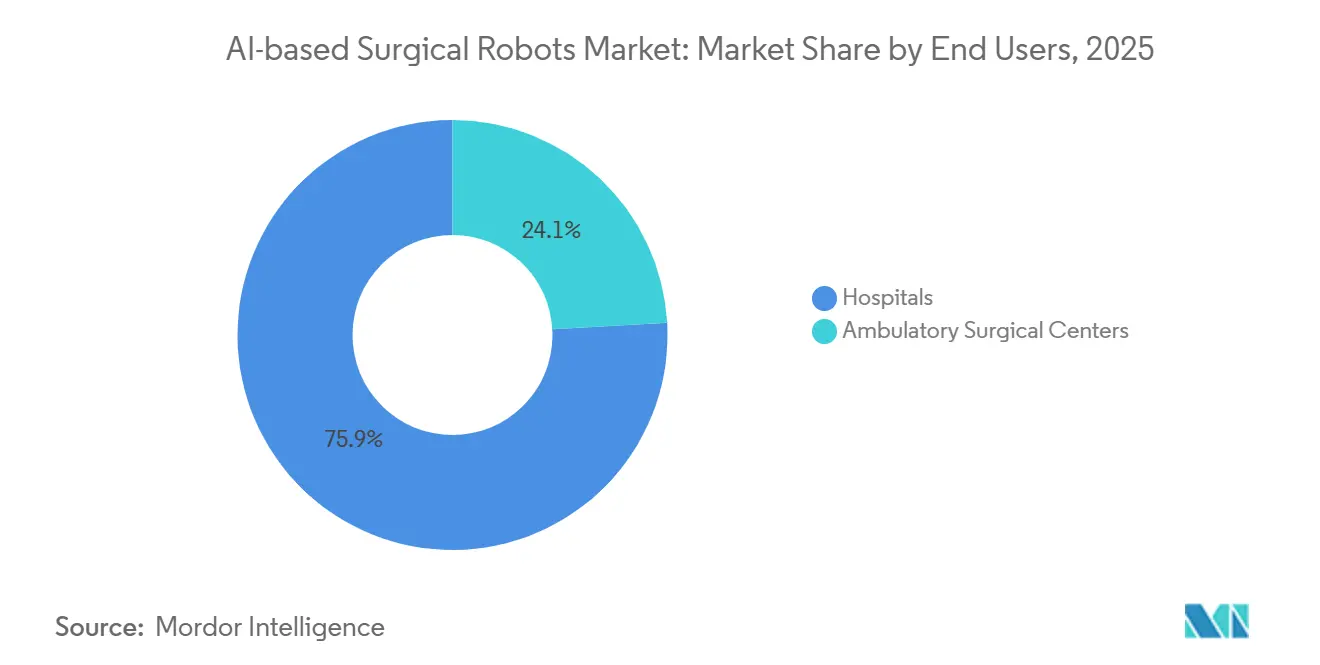

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 75,90 % der weltweiten Ausgaben; ambulante Operationszentren verzeichneten mit 19,25 % die höchste CAGR im Zeitraum 2026–2031.

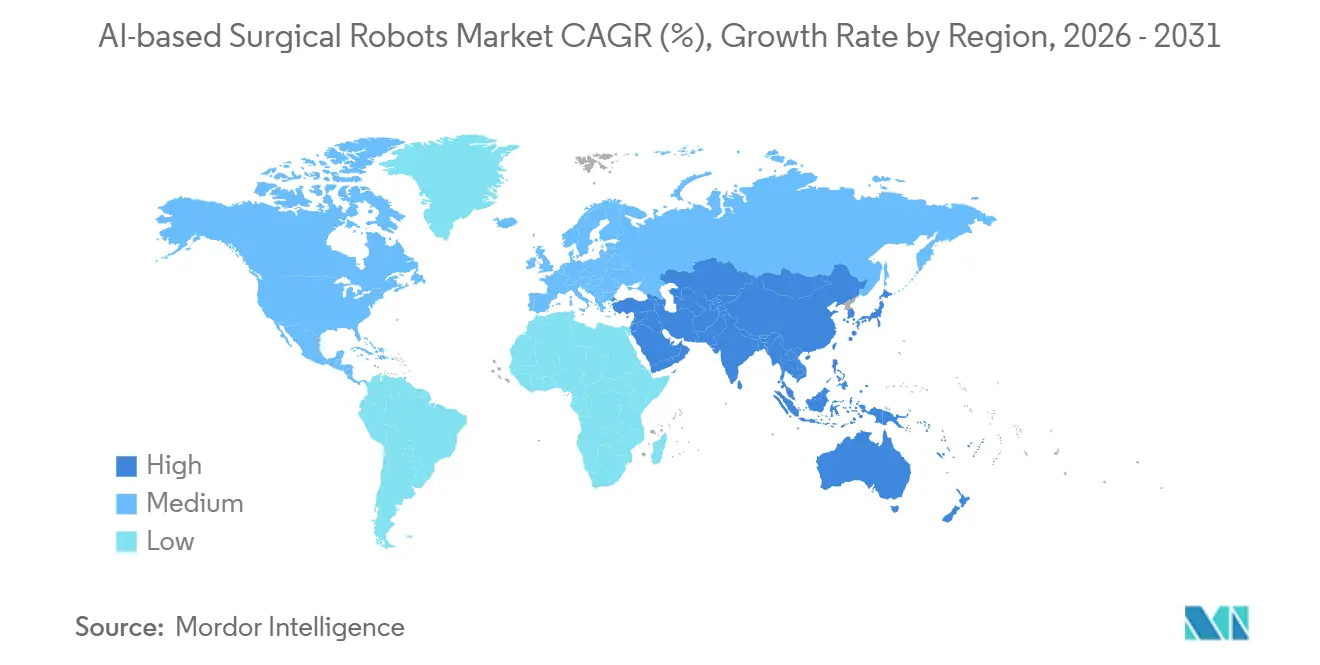

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 47,09 % im Jahr 2025, und Asien-Pazifik wird voraussichtlich mit einer CAGR von 19,78 % bis 2031 das schnellste regionale Wachstum erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-basierte Chirurgieroboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der minimal-invasiven Chirurgie hin zur robotergestützten Chirurgie | +3.2% | Nordamerika, Westeuropa, Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Visualisierung und Entscheidungsunterstützung | +4.1% | Nordamerika, Europa, Tier-1-Städte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Indikationen in Weichteil- und Orthopädiebereich | +2.8% | USA, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung in den ambulanten Bereich / ambulante Operationszentren | +3.5% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Managed-Service- und Preismodelle pro Eingriff | +2.9% | Kostensensible Märkte in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Ausbildung und Tele-Proctoring | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der minimal-invasiven Chirurgie zur robotergestützten Chirurgie in volumenstarken Fachgebieten

Robotersysteme verdrängen die Laparoskopie bei kolorektalen, bariatrischen und urologischen Eingriffen, da verbesserte Ergonomie und 3D-Visualisierung die Konversionsrate zur offenen Chirurgie in multizentrischen Studien von 8 % auf 3 % senken. Bariatrische Programme berichten von deutlich kürzeren Operationszeiten nach den ersten 20 robotergestützten Schlauchmagenoperationen [2]American Society for Metabolic and Bariatric Surgery, "Ergebnisse der robotergestützten bariatrischen Chirurgie," asmbs.org. Die Urologie hält im Jahr 2025 weltweit einen bedeutenden Anteil an allen robotergestützten Eingriffen, doch die Durchdringung bei der radikalen Prostatektomie hat sich stabilisiert, wodurch sich das inkrementelle Wachstum auf Nephrektomie und Pyeloplastik verlagert. Die gynäkologische Akzeptanz beschleunigt sich durch die Medicare-Erstattungsparität für Hysterektomien, was die Einsatzmöglichkeiten in Krankenhäusern erweitert. Diese Volumenzuwächse verkürzen die Amortisationszeiten für Einrichtungen, die mindestens 150 geeignete Fälle pro Jahr durchführen, auf weniger als drei Jahre.

KI-gestützte Visualisierung, Entscheidungsunterstützung und Datenerkenntnisse verbessern die Vorhersagbarkeit

Die Zulassung von Kraftsensor- und Fluoreszenz-Mapping-Modulen auf Plattformen der nächsten Generation wie dem da Vinci 5 ermöglicht eine intraoperative Perfusionsbeurteilung, die ischämisches Gewebe vor der Anastomose erkennt. Medtronics Touch Surgery Enterprise vergleicht automatisch jeden Hugo-RAS-Fall mit Best-Practice-Pfaden und speist Zertifizierungs-Dashboards, die das Haftungsrisiko senken. Drittanbieter-Erweiterungen wie ActivSight reduzieren Gallengangsverletzungen bei der Cholezystektomie durch hyperspektrale Echtzeit-Überlagerungen um 60 % [3]Journal of Surgical Research, "Hyperspektrale Bildgebung bei der Cholezystektomie," journalofsurgicalresearch.com. Jeder Eingriff lädt annotiertes Videomaterial in Cloud-Repositorys hoch, und die daraus resultierenden Netzwerkeffekte verbessern die Modellgenauigkeit und binden Krankenhäuser weiter an spezifische Ökosysteme. Bis 2028 wird erwartet, dass Software einen größeren Anteil am Bruttogewinn führender Hersteller ausmacht als Hardware.

Ausweitung der Indikationen und Eingriffszahlen in der Weichteil- und Orthopädiechirurgie

Das Mako-System von Stryker überschritt 600.000 kumulative Knie- und Hüfteingriffe und demonstriert eine Ausrichtungsgenauigkeit, die mit einer Implantatüberlebensrate von 95 % nach 15 Jahren korreliert. Zimmer Biomets Rosa Knee verfeinert die intraoperative Ausrichtung in 0,5-Grad-Schritten, um das Revisionsrisiko zu senken. ExcelsiusGPS von Globus Medical platziert Wirbelsäulenschrauben mit einer Durchbruchrate von weniger als 1 %. Der Ion-Roboter von Intuitive biopsiert periphere Lungenknoten unter 2 cm mit hoher diagnostischer Ausbeute und fördert die Früherkennung von Lungenkrebs. Diese Erfolge erweitern den Markt für KI-basierte Chirurgieroboter weit über seinen ursprünglichen urologischen Schwerpunkt hinaus.

Verlagerung in den ambulanten Bereich / ambulante Operationszentren ermöglicht kompakte Systeme und höhere Auslastung

Die Centers for Medicare & Medicaid Services haben 11 robotergestützte Eingriffe in die Liste der von ambulanten Operationszentren abgedeckten Verfahren aufgenommen und damit eine Chance von 500 Millionen USD für Zentren erschlossen, die einen täglichen Durchsatz von acht Eingriffen erreichen. Das Versius-System von CMR Surgical hat einen kleineren Platzbedarf als herkömmliche Mehrport-Systeme und senkt die Installationskosten auf unter 50.000 USD. Die Einwegendoskope von Intuitive eliminieren Aufbereitungsverzögerungen und ermöglichen aufeinanderfolgende Cholezystektomien am selben Tag. Die durchschnittliche Auslastung ambulanter Operationszentren erreicht 220 Fälle pro System und Jahr gegenüber 180 in Krankenhäusern. Private-Equity-Zuflüsse übersteigen 2 Milliarden USD, da Investoren auf Zentren abzielen, die 25 % EBITDA-Margen auf robotergestützte Eingriffe erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten | -2.7% | Kostensensible Märkte in Asien-Pazifik, Lateinamerika und Gemeinschaftskrankenhäuser | Mittelfristig (2–4 Jahre) |

| Lernkurve und Störung des OP-Workflows | -1.9% | Global, Krankenhäuser in der frühen Einführungsphase | Kurzfristig (≤ 2 Jahre) |

| Compliance mit dem EU-KI-Gesetz für Hochrisikosysteme | -1.3% | Europa und exportierende Hersteller | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbeschränkungen für vernetzte Operationssäle | -1.1% | Nordamerika, Europa und fortgeschrittene Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten

Ein da Vinci Xi hat einen Listenpreis von 2,5 Millionen USD und verursacht jährliche Servicekosten von 180.000 USD sowie Einwegkosten von 2.500 USD pro Eingriff, wodurch die Sieben-Jahres-Ausgaben für Gemeinschaftskrankenhäuser 5 Millionen USD übersteigen. Vierzig Prozent der Systeme in Einrichtungen mit weniger als 100 Fällen arbeiten mit negativen Margen. Die Degradation der zehnfach verwendbaren EndoWrist-Instrumente nach sechs bis acht Zyklen erzwingt effektiv eine Einwegökonomie. Chinesische Anbieter verkaufen komplette Plattformen für 800.000 USD und 600 USD pro Eingriff, was den Preisdruck auf etablierte Anbieter erhöht. Abonnementpakete mit unbegrenzten Instrumenten werden wenig angenommen, da Finanzvorstände langfristige Bindungen ablehnen.

Lernkurve und Störung des OP-Workflows

Frühe robotergestützte Cholezystektomien dauern im Durchschnitt 85 Minuten Konsolenzeit, was die laparoskopischen Benchmarks nahezu verdoppelt und die OP-Pläne strafft. Anästhesie-, Pflege- und Sterilisationsteams müssen in plattformspezifischen Protokollen neu geschult werden. Die FDA-Leitlinien schreiben 20 betreute Fälle vor der eigenständigen Praxis vor, doch ländliche Krankenhäuser haben oft keinen Zugang zu verfügbaren Mentoren. Die Fluktuation von Chirurgen verschärft die versunkenen Ausbildungskosten, da sie das Krankenhaus innerhalb von zwei Jahren nach der Zertifizierung verlassen. Zentrale Simulationszentren mildern Störungen, beanspruchen jedoch Kapital, das mit dem Kauf zusätzlicher Systeme konkurriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wiederkehrende Softwareeinnahmen gewinnen strategisches Gewicht

Chirurgische Systeme trugen im Jahr 2025 mit einem führenden Anteil von 30,25 % zum Markt für KI-basierte Chirurgieroboter bei, während Instrumente & Zubehör eine CAGR von 19,90 % verzeichneten. Instrumente und Dienstleistungen machen bereits den Großteil des Umsatzes von Intuitive im Jahr 2025 aus, was den Wandel des Sektors von einmaligen Hardwareverkäufen hin zu Rentenmodellen signalisiert.

Software- und Analysemodule erzielen jährliche Abonnements von 50.000–150.000 USD pro Konsole, und ihre hohen Bruttomargen gestalten die strategischen Prioritäten in der Branche der KI-basierten Chirurgieroboter neu. Die 120 Krankenhausinstallationen von ActivSight generierten im Jahr 2025 wiederkehrende Einnahmen von 18 Millionen USD. Die Marktgröße für KI-basierte Chirurgieroboter für diese Module wird voraussichtlich mit zweistelligen Raten wachsen, da Originalgerätehersteller prädiktive Analysen, Fallplanung und postoperative Benchmarks in jede Lizenzerneuerung integrieren.

Nach Anwendung: Orthopädie wächst stark, während die Allgemeinchirurgie das Kerngeschäft bleibt

Die Orthopädie ist das am schnellsten wachsende Fachgebiet mit einem prognostizierten jährlichen Wachstum von 18,71 %, da robotergestützte Planung die Implantatausrichtung verbessert und eine Entlassung am selben Tag in ambulanten Zentren ermöglicht. Strykers Mako überschritt 2024 600.000 kumulative Knie- und Hüftfälle und verzeichnete 2025 ein weiteres Volumenwachstum von 22 %, als die Nutzung in ambulanten Operationszentren zunahm – ein Trend, der durch klinische Daten gestützt wird, die eine 15-jährige Implantatüberlebensrate von über 95 % bei robotergeführten Schnitten zeigen.

Die Allgemeinchirurgie hielt im Jahr 2025 einen Umsatzanteil von 31,09 %, getrieben durch Standardeingriffe wie Cholezystektomie und kolorektale Resektion, obwohl das Wachstum in reifen Märkten abflacht. Die Urologie, einst das Kerngeschäft, liegt nun zurück, da die Durchdringung bei der Prostatektomie 80 % übersteigt; der Schwung hat sich auf partielle Nephrektomie und Pyeloplastik verlagert, die von Ischämiezeiten unter 15 Minuten profitieren. Neue Zulassungen für Hirnbiopsie, Mitralklappenreparatur und Lungenknoten-Probeentnahme bedeuten, dass Neurochirurgie, Kardiothorakalchirurgie und Bronchoskopie heute noch klein sind, aber schnell skalieren, wobei Intuitives Ion im Jahr 2025 40.000 Biopsien durchführte und eine Ausbeute von 78 % bei Knoten unter 2 cm erzielte.

Nach Endnutzer: Ambulante Operationszentren gewinnen Wachstum, während Krankenhäuser das Volumen konsolidieren

Ambulante Operationszentren halten den Wachstumsrekord mit einer CAGR von 19,25 % bis 2031, da Erstattungsparität und kompakte Systeme es ihnen ermöglichen, jährlich etwa 220 robotergestützte Fälle pro Konsole durchzuführen – etwa 40 mehr als der Krankenhausdurchschnitt. Die Centers for Medicare & Medicaid Services öffneten 2024 die Tür weiter, indem sie robotergestützte Leistenbruchreparatur und partielle Kolektomie in die Liste der von ambulanten Operationszentren abgedeckten Verfahren aufnahmen, was einem jährlichen adressierbaren Umsatzzuwachs von 600 Millionen USD entspricht. Die Entlassung am selben Tag übersteigt nun 90 % für Prostatektomie und totalen Kniegelenkersatz in ambulanten Operationszentren und senkt die Episodenkosten um bis zu 6.000 USD.

Krankenhäuser besitzen nach wie vor 75,90 % des Umsatzes im Jahr 2025, da sie komplexe mehrtägige Aufenthalte und den Großteil der Ausbildung von Assistenzärzten abwickeln, doch das Wachstum verlangsamt sich, da OP-Blöcke enger werden und Budgets sich in Richtung IT- und Bildgebungs-Upgrades verschieben. Gemeinschaftseinrichtungen setzen Roboter hauptsächlich zur Marktdifferenzierung ein, nicht zur Effizienzsteigerung, während Private-Equity-Käufer mehr als 2 Milliarden USD in ambulante Operationszentrum-Ketten investieren, in der Erwartung von 20–25 % EBITDA und einer Amortisation innerhalb von drei Jahren. Originalgerätehersteller entwickeln nun Systeme für 15-minütige Einrichtungszeiten und cloudbasierte Fallplanung, um dieses Volumen zu gewinnen, was darauf hindeutet, dass ambulante Operationszentren bis 2028 etwa 30 % aller robotergestützten Fälle auf sich vereinen könnten.

Geografische Analyse

Asien-Pazifik ist der Wachstumsmotor mit einem prognostizierten jährlichen Wachstum von 19,78 % bis 2031, da chinesische Anbieter vollständige Plattformen zu etwa der Hälfte des westlichen Preises verkaufen und Regierungen in Indien und Südostasien Kapitalausgaben erheblich subventionieren. MicroPort MedBot und Tinavi aus China hielten 2025 einen bemerkenswerten lokalen Marktanteil, indem sie Konsolen zu rund 800.000 USD anboten, was Intuitive und Medtronic dazu veranlasste, Angebote für das untere Preissegment zu entwickeln. Indien fügte 2025 120 Systeme hinzu, hauptsächlich in Ballungsräumen, die eingehende Patienten aus dem Nahen Osten und Afrika betreuen, die 8.000–12.000 USD pro Eingriff zahlen.

Nordamerika bleibt mit 47,09 % des Gesamtumsatzes im Jahr 2025 der Umsatzführer, doch seine Wachstumsdynamik verlangsamt sich, da die Durchdringung in Urologie und Allgemeinchirurgie ein Plateau erreicht. Die Vereinigten Staaten machen den Großteil des regionalen Umsatzes aus, dank der Medicare-Abdeckung für Prostatektomie, Hysterektomie und kolorektale Eingriffe sowie der Unterstützung durch private Kostenträger, die nun 30 % der Gesamtknieeingriffe in ambulanten Operationszentren finanzieren. Europa liegt umsatzmäßig an zweiter Stelle; Deutschland führte 2025 die Installationen mit 180 Einheiten unter DRG-Codes an, die Ösophagektomie und Pankreaseingriffe erstatten, doch das EU-KI-Gesetz fügt nun 12–18 Monate und 5–10 Millionen USD zu jedem neuen Produkteinführungsprozess hinzu.

Die Akzeptanz im Nahen Osten und Afrika konzentriert sich auf Golfzentren, wo Staatsfonds Vorzeigeprogramme finanzieren; Referenzzentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien führen zusammen 8.000 robotergestützte Eingriffe pro Jahr durch. Der 12-Systeme-Bestand Südafrikas befindet sich größtenteils in privaten Ketten, während öffentliche Budgets auf die Infektionskrankheitsversorgung ausgerichtet sind. Südamerikas Stärke liegt in Brasilien, dessen private Gruppen Rede D'Or und Hapvida im Jahr 2025 15.000 Fälle durchführten; Argentinien fügte acht Konsolen für Prostatektomie und Bariatrie unter privater Krankenversicherung hinzu.

Wettbewerbslandschaft

Der Markt für KI-basierte Chirurgieroboter weist eine moderate Konzentration auf: Intuitive Surgical hält den Großteil des Mehrport-Umsatzes und nutzt eine installierte Basis von 9.000 Konsolen, die jährlich 5 Milliarden USD an Verbrauchsmaterialien und Serviceeinnahmen generieren. Medtronic kontert mit Zero-Capex-Hugo-Access-Verträgen, während CMR Surgical portable Arme einsetzt, um strukturelle OP-Renovierungen zu umgehen.

Innovation hängt nun mehr von KI-Fähigkeiten als von mechanischer Geschicklichkeit ab. Intuitive hält über 4.200 aktive Patente, von denen die Mehrheit mit Computer Vision und prädiktiver Analytik verbunden ist. Die FDA-Zulassung von CMR's Versius Plus für unter 1 Million USD zwingt etablierte Anbieter dazu, den Umsatzschwerpunkt auf Software und Instrumente zu verlagern.

Aufstrebende Disruptoren wie Vicarious Surgical und Moon Surgical konzentrieren sich auf modulare Erweiterungen für 50.000 USD, die bestehende laparoskopische Türme nachrüsten und budgetbeschränkte Einrichtungen ansprechen. Strategische Allianzen – Johnson & Johnson mit Auris Health, Stryker mit IRCAD – unterstreichen das Rennen um die Sicherung von Datenpipelines, die intraoperative KI-Modelle verfeinern.

Marktführer in der Branche der KI-basierten Chirurgieroboter

Intuitive Surgical

Johnson & Johnson

Medtronic

CMR Surgical

Vicarious Surgical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Johnson & Johnson reichte das OTTAVA-Robotersystem offiziell bei der FDA zur De-Novo-Klassifizierung ein, mit dem Ziel, allgemeinchirurgische Eingriffe im oberen Bauchbereich abzudecken.

- Dezember 2025: CMR Surgical erhielt die US-amerikanische 510(k)-Zulassung für Versius Plus und trat nach einer Nicht-Unterlegenheitsstudie mit 150 Patienten zu einem Preis unter 1 Million USD in den Markt ein.

Umfang des globalen Berichts über den Markt für KI-basierte Chirurgieroboter

Gemäß dem Umfang des Berichts stellen KI-basierte Chirurgieroboter einen transformativen Sprung in der Medizin dar und entwickeln sich von einfachen „Master-Slave”-Systemen zu intelligenten Plattformen, die zu Echtzeit-Entscheidungsunterstützung und halbautonomen Aufgaben fähig sind. Diese Systeme integrieren maschinelles Lernen und Computer Vision, um Live-Videofeeds zu analysieren, kritische anatomische Strukturen, Blutgefäße und Tumore zu identifizieren und Chirurgen mit Submillimeter-Präzision zu führen.

Der Markt für KI-basierte Chirurgieroboter ist nach Komponente, Anwendungen, Endnutzern und Geografie segmentiert. Nach Komponente ist der Markt in chirurgische Systeme, Instrumente & Zubehör, Software- und Analysemodule sowie Dienstleistungen unterteilt. Nach Anwendung ist der Markt in Allgemeinchirurgie, Urologie, Gynäkologie, Orthopädie (Knie, Hüfte, Schulter), Neurochirurgie, Kardiothorakal-/Thoraxchirurgie, Bronchoskopie/Endoluminal (Lunge) sowie Kopf & Hals / Hals-Nasen-Ohren-Heilkunde unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Chirurgische Systeme |

| Instrumente & Zubehör |

| Software- und Analysemodule |

| Dienstleistungen (Installation, Schulung, Wartung) |

| Allgemeinchirurgie (z. B. Hernien, kolorektal, bariatrisch) |

| Urologie |

| Gynäkologie |

| Orthopädie (Knie, Hüfte, Schulter) |

| Neurochirurgie |

| Kardiothorakal-/Thoraxchirurgie |

| Bronchoskopie/Endoluminal (Lunge) |

| Kopf & Hals / Hals-Nasen-Ohren-Heilkunde |

| Krankenhäuser (Universitätskliniken, Tertiärzentren) |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Chirurgische Systeme | |

| Instrumente & Zubehör | ||

| Software- und Analysemodule | ||

| Dienstleistungen (Installation, Schulung, Wartung) | ||

| Nach Anwendung | Allgemeinchirurgie (z. B. Hernien, kolorektal, bariatrisch) | |

| Urologie | ||

| Gynäkologie | ||

| Orthopädie (Knie, Hüfte, Schulter) | ||

| Neurochirurgie | ||

| Kardiothorakal-/Thoraxchirurgie | ||

| Bronchoskopie/Endoluminal (Lunge) | ||

| Kopf & Hals / Hals-Nasen-Ohren-Heilkunde | ||

| Nach Endnutzer | Krankenhäuser (Universitätskliniken, Tertiärzentren) | |

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für KI-basierte Chirurgieroboter im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 21,87 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 17,19 % wächst.

Welches chirurgische Fachgebiet verzeichnet die schnellste Akzeptanz robotergestützter Systeme?

Der orthopädische Gelenkersatz führt das Wachstum an, da robotergestützte Planung die Implantatausrichtung verbessert und die Revisionsraten senkt.

Warum sind ambulante Operationszentren für den zukünftigen Absatz wichtig?

Ambulante Operationszentren erhalten Erstattungsparität, erzielen höhere Auslastungsraten und haben nun Zugang zu kompakten Robotern, die im Rahmen von Verträgen pro Eingriff angeboten werden, was eine prognostizierte CAGR von 19,25 % antreibt.

Was ist das größte Kostenproblem für kleinere Krankenhäuser?

Ein einzelner Mehrport-Roboter kann über einen Sieben-Jahres-Zeitraum Gesamtbetriebskosten von über 5 Millionen USD verursachen, was die Gewinnschwelle bei weniger als 150 jährlichen Fällen schwer erreichbar macht.

Wie wird das EU-KI-Gesetz Produkteinführungen beeinflussen?

Das Gesetz klassifiziert Chirurgieroboter mit autonomer Unterstützung als Hochrisikogeräte und fügt Konformitätsbewertungen sowie laufende Überwachung zu den Vermarktungszeitplänen hinzu, was 12–18 Monate zusätzlich bedeutet.

Seite zuletzt aktualisiert am: