Größe und Marktanteil des europäischen Marktes für tragbare medizinische Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

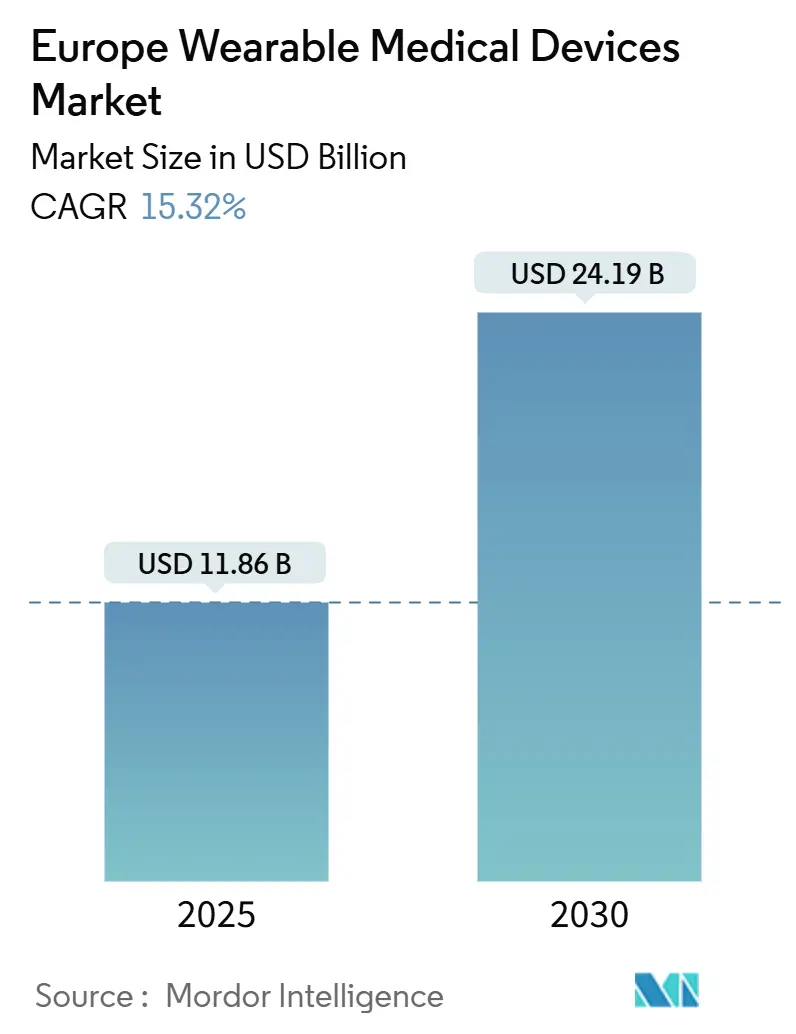

| Marktgröße (2025) | 11.86 Milliarden US-Dollar |

| Marktgröße (2030) | 24.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für tragbare medizinische Geräte von Mordor Intelligence

Die Größe des europäischen Marktes für tragbare medizinische Geräte wird im Jahr 2025 auf 11,86 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 15,32 % im Prognosezeitraum (2025-2030) einen Wert von 24,19 Milliarden USD erreichen.

Die fortlaufende regulatorische Harmonisierung im Rahmen der Medizinprodukteverordnung (MDR), die zunehmende Prävalenz chronischer Erkrankungen und der Fachkräftemangel treiben die Einführung der kontinuierlichen Überwachung sowohl in klinischen als auch in verbraucherorientierten Umgebungen voran. Nationale Erstattungsrahmen – allen voran das deutsche Digitale-Versorgung-Gesetz – stufen klinisch validierte tragbare Geräte als verschreibungsfähige Therapien statt als Wellness-Zubehör ein, während 403 Millionen EUR an neuen EU-Innovationsmitteln die Produktpipelines für Geräte der nächsten Generation beschleunigen. Die Diversifizierung der Lieferkette, Durchbrüche bei der Energiegewinnung und multimodale Sensorstapel senken die Formfaktor-Hürden und ermöglichen längere Gerätelebensdauern. Gleichzeitig dämpfen fragmentierte Datenaustauschregeln nach der DSGVO und Bedenken hinsichtlich der ärztlichen Genauigkeit den kurzfristigen Schwung und halten die klinische Validierung als zentrales Element der Marktexpansionsstrategien aufrecht.

Wichtigste Erkenntnisse des Berichts

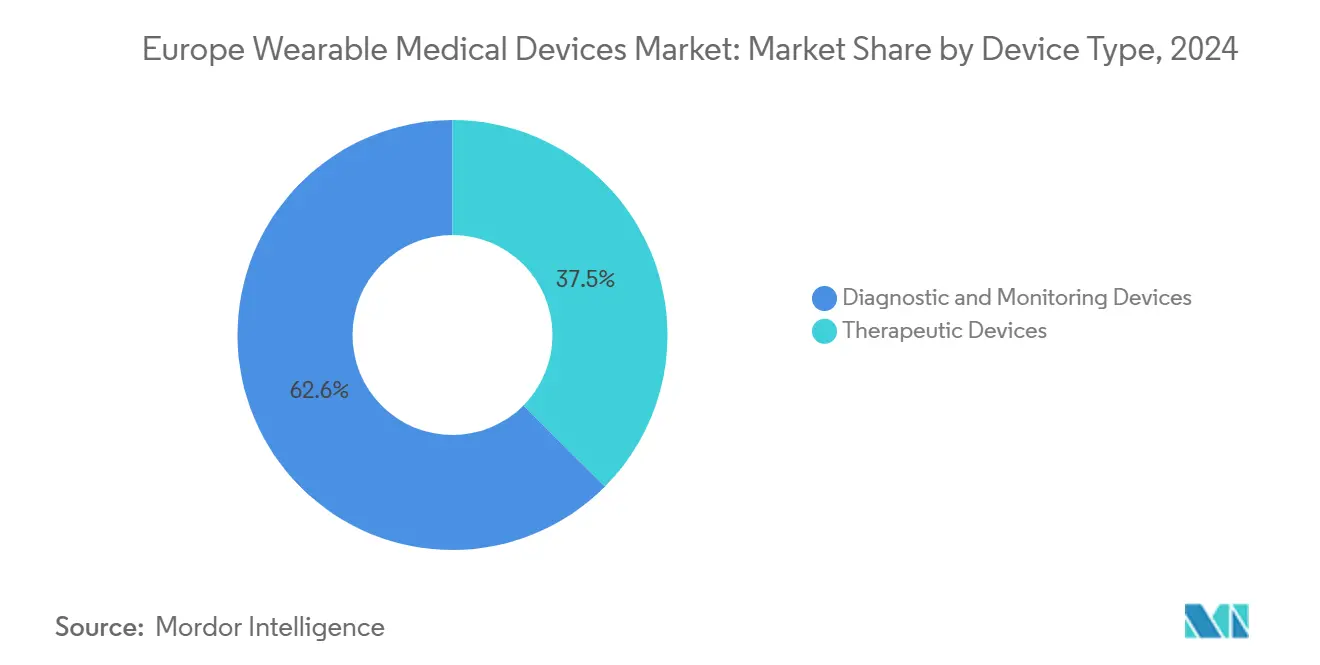

- Nach Gerätetyp entfielen Diagnose- und Überwachungsgeräte im Jahr 2024 auf 62,55 % des Marktanteils am europäischen Markt für tragbare medizinische Geräte; für Therapiegeräte wird bis 2030 eine CAGR von 15,73 % prognostiziert.

- Nach Altersgruppe war das Segment der Unter-18-Jährigen mit einer CAGR von 16,29 % zwischen 2025 und 2030 die am schnellsten wachsende Kohorte; die Gruppe der 18- bis 60-Jährigen hielt 2024 einen Anteil von 60,22 % an der Marktgröße des europäischen Marktes für tragbare medizinische Geräte.

- Nach Vertriebskanal entfielen auf Offline-Anbieter im Jahr 2024 53,39 % des Umsatzes, während Online-Kanäle im Prognosezeitraum voraussichtlich mit einer CAGR von 15,50 % wachsen werden.

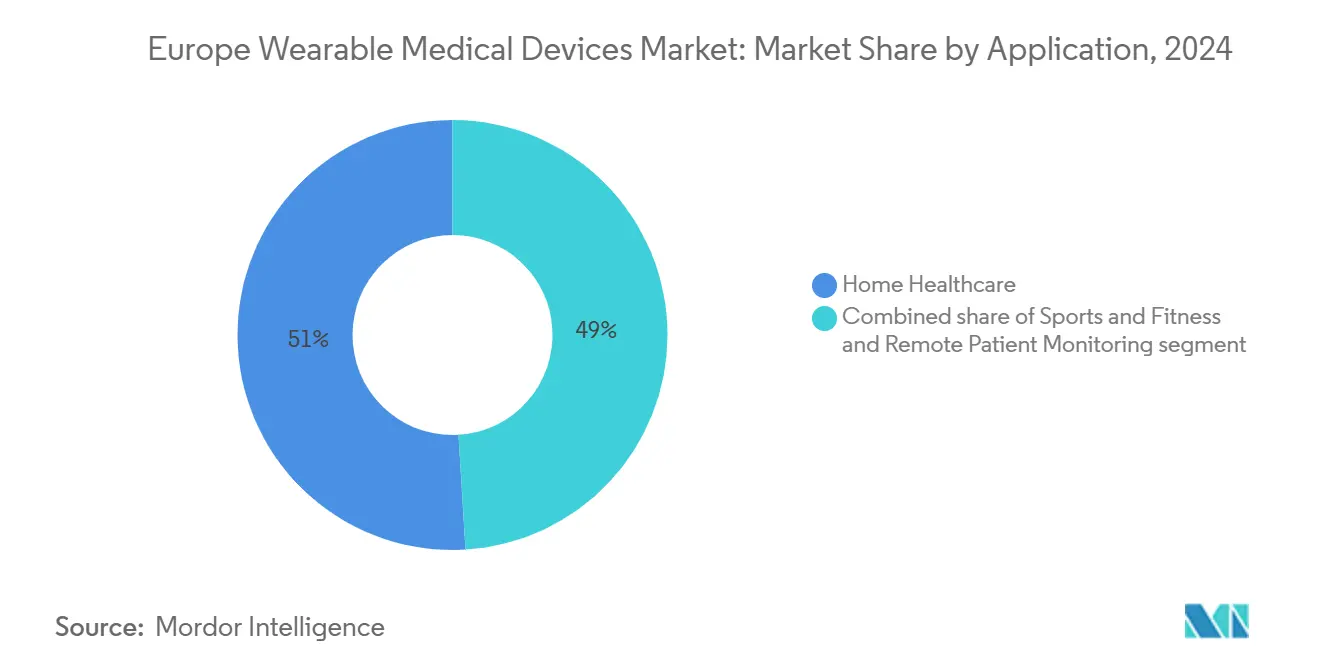

- Nach Anwendung entfiel auf die häusliche Gesundheitsversorgung im Jahr 2024 ein Anteil von 50,96 % am europäischen Markt für tragbare medizinische Geräte, während Sport- und Fitnessanwendungen bis 2030 voraussichtlich mit einer CAGR von 15,84 % wachsen werden.

- Nach Endnutzer hielten Verbraucher im Jahr 2024 einen Anteil von 63,07 % am europäischen Markt für tragbare medizinische Geräte und sollen bis 2030 mit einer CAGR von 15,61 % wachsen; Krankenhäuser und Kliniken bleiben die zweitgrößten Käufer.

- Nach Geografie führte Deutschland im Jahr 2024 mit einem Umsatzanteil von 28,37 %, während das Vereinigte Königreich bis 2030 die höchste CAGR von 15,94 % erzielen soll.

Trends und Erkenntnisse zum europäischen Markt für tragbare medizinische Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für MDR-zugelassene medizinische Wearables | 2.80% | EU-weit (am stärksten in Deutschland, Frankreich) | Mittelfristig (2-4 Jahre) |

| Schnelle Sensorminiaturisierung und multimodale Chips | 2.10% | Global, EU-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Vom Arbeitgeber finanzierte betriebliche Wellness-Programme | 1.90% | Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Kostenträger im Gesundheitswesen auf ergebnisbasierte Modelle | 1.60% | Nordische Länder, Deutschland, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| Mikro-Energiegewinnung zur Beseitigung von Ladehürden | 1.20% | Global, EU-Führerschaft in Forschung und Entwicklung | Langfristig (≥ 4 Jahre) |

| EU-Pilotprojekte zur Erstattung digitaler Therapeutika | 0.90% | Deutschland, Frankreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für MDR-zugelassene medizinische Wearables

Die MDR-Durchsetzung seit 2021 hat Marktteilnehmer im europäischen Markt für tragbare medizinische Geräte dazu verpflichtet, klinische Leistungsnachweise zu erbringen, wodurch Wearables von Lifestyle-Gadgets zu regulierten medizinischen Hilfsmitteln geworden sind. Verschärfte Anforderungen an die klinische Nachbeobachtung nach dem Inverkehrbringen[1]Koordinierungsgruppe für Medizinprodukte, "MDCG 2023-7 Praktische Anwendung von Artikel 61," HEALTH.EC.EUROPA.EUTreiber schaffen kontinuierliche Datenkreisläufe, die die algorithmische Genauigkeit verbessern, jedoch begünstigen längere Zertifizierungszeiträume kapitalstarke Marktführer. Materialsicherheitsklauseln veranlassen eine Verlagerung hin zu biokompatiblen Polymeren und fördern nachhaltige Designinnovationen. Insgesamt stärken diese Faktoren das Vertrauen der Ärzte und erhöhen die Markteintrittsbarrieren für kleine, nicht spezialisierte Start-ups.

Schnelle Sensorminiaturisierung und multimodale Chips

Die Mikrofabrikation hat es ermöglicht, dass einzelne Chips mehrere Vitalparameter erfassen, wodurch das Gerätevolumen reduziert und die Anwendungsfälle erweitert werden. Trinity Biotechs CGM+ integriert die kontinuierliche Messung von Glukose, Temperatur und Hydratation in ein münzgroßes Pflaster und veranschaulicht diesen Wandel. Der Stromverbrauch ist auf Mikrowatt-Niveau gesunken, was die Batterielaufzeit verlängert und den Weg für Module zur Energiegewinnung ebnet. Die Designfreiheit fördert vielfältige Formfaktoren – von Haftpflastern bis hin zu implantierbaren Geräten – und erweitert die Akzeptanz des europäischen Marktes für tragbare medizinische Geräte bei pädiatrischen und geriatrischen Kohorten.

Verlagerung der Kostenträger im Gesundheitswesen auf ergebnisbasierte Modelle

Nationale Kostenträger knüpfen Erstattungen an klinische Endpunkte und setzen damit Anreize für Gerätehersteller, Ergebnisdaten statt roher Messwerte zu liefern. Deutschlands DiGA-Pfad[2]Lasse Cirkel, "Einführung und Wahrnehmung verschreibungsfähiger digitaler Gesundheitsanwendungen (DiGA) und die fortschreitende Digitalisierung bei deutschen Internisten: eine Querschnittserhebung," Lasse Cirke, bmchealthservres.biomedcentral.com erstattet beispielsweise Apps und Geräte erst nach nachgewiesenem Patientennutzen, was eine stärkere Algorithmusentwicklung und ein langfristiges Patientenengagement fördert. Durch die Monetarisierung der Ereignisvermeidung – wie etwa reduzierte Notaufnahmen – stellt das Modell eine nachhaltige Gerätenutzung sicher und unterstützt die zweistellige Wachstumskurve des europäischen Marktes für tragbare medizinische Geräte.

EU-Pilotprojekte zur Erstattung digitaler Therapeutika

Deutschlands „Fast-Track”-DiGA-Zulassungen[3]Robby Bräuniger, "Der Markt für digitale Gesundheit in Deutschland," Germany Trade & Invest, gtai.de haben Nachahmerpilotprojekte in Frankreich und den Niederlanden ausgelöst und schaffen schrittweise Erstattungsrahmen. Mehr als 50 Apps und Wearables qualifizieren sich nun für die gesetzliche Kostenübernahme, was auf eine künftige Harmonisierung der Finanzierung digitaler Therapien hindeutet. Die Integration kontinuierlicher Sensordaten mit Verhaltensinterventionen hebt Wearables von Überwachungsinstrumenten zu Erstlinientherapien auf und erweitert die Reichweite des europäischen Marktes für tragbare medizinische Geräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte EU-Datenaustauschregeln nach der DSGVO | -1.8% | EU-weit (am komplexesten in Deutschland) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko durch chinesisch-zentrierte Batterielieferanten | -1.3% | Global, EU-Anfälligkeit | Mittelfristig (2-4 Jahre) |

| Stagnierende Ersatzzyklen bei frühen Anwendern | -0.9% | Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Ärzte gegenüber der klinischen Genauigkeit | -0.7% | Konservative EU-Gesundheitssysteme | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte EU-Datenaustauschregeln nach der DSGVO

Nationale Unterschiede bei der Auslegung der DSGVO verpflichten Hersteller dazu, Einwilligungsabläufe für jeden Markt neu zu gestalten, was europaweite Markteinführungen verzögert. Anbieter sind nach wie vor zurückhaltend, kontinuierliche Daten aufgrund von Haftungsrisiken und dem Risiko von Datenschutzklagen in elektronische Patientenakten zu integrieren. Diese Silos behindern prädiktive Analysemodelle, die auf transnationalen Datensätzen beruhen, und schränken die Skalierbarkeit des europäischen Marktes für tragbare medizinische Geräte ein, bis harmonisierte Leitlinien vorliegen.

Skepsis der Ärzte gegenüber der klinischen Genauigkeit

Eine systematische Übersichtsarbeit aus dem Jahr 2024[4]Melanie Rabe, "Nutzung von patientengenerierten Gesundheitsdaten aus Verbrauchergeräten durch medizinisches Fachpersonal," Journal of Medical Internet Research, jmir.org ergab, dass Ärzte aufgrund der inkonsistenten Genauigkeit, insbesondere in unkontrollierten Umgebungen, nur begrenzt auf verbraucherbasierte Vitalwerte vertrauen. Schulungsdefizite und Haftungsbedenken behindern datengestützte Versorgungspfade und unterstreichen die Notwendigkeit robuster Validierungsstudien und standardisierter Genauigkeitsmetriken vor der weitverbreiteten klinischen Integration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostik treibt die klinische Integration voran

Diagnose- und Überwachungs-Wearables entfielen im Jahr 2024 auf 62,55 % des Marktanteils am europäischen Markt für tragbare medizinische Geräte, was die Prioritäten von Krankenhäusern und Kostenträgern für die kontinuierliche Überwachung gegenüber der geräteinternen Therapie bestätigt. Für das Teilsegment wird bis 2030 ein Wachstum von 15,73 % prognostiziert, angetrieben durch die Prävalenz chronischer Erkrankungen und Vorgaben zur Überwachung nach der Entlassung. Kontinuierliche Glukosemonitore führen das Wachstum an und profitieren von verbesserten katalytischen Enzymen und der drahtlosen Kalibrierung. Vitalzeichen-Pflaster bündeln nun EKG-, SpO₂- und Atemfrequenzmessung und senken die Gerätebudgets für Tele-Intensivprogramme. Therapie-Wearables bleiben ein Nischenmarkt, zeigen jedoch Potenzial in der Neuromodulation und der geschlossenen Insulinabgabe. Energieautonome Stimulatoren und Pflasterpumpen reduzieren die Patientenbelastung und fördern eine breitere Akzeptanz in der Endokrinologie. Diese Trends festigen den europäischen Markt für tragbare medizinische Geräte als Eckpfeiler der prädiktiven, ambulant-zentrierten Versorgung.

Therapiegeräte halten den verbleibenden Segmentanteil und orientieren sich zunehmend an zustandsspezifischen Algorithmen, die die Therapie in Echtzeit anpassen. Schmerzmanagementplattformen kombinieren elektrische Stimulation mit biometrischem Feedback und adressieren Vorgaben zur Opioidreduzierung. Mit KI-Hustenklassifikatoren ausgestattete Atemwegs-Wearables haben nach COVID-19 Anwendung gefunden, während Rehabilitations-Exoskelette Bewegungsumfang-Telemetrie an Physiotherapeuten übermitteln. Die Segmentdifferenzierung dreht sich nun um klinische Evidenz, Algorithmustransparenz und MDR-Konformität – Faktoren, die Gewinnerpositionen im europäischen Markt für tragbare medizinische Geräte definieren.

Nach Altersgruppe: Akzeptanz bei Jugendlichen nimmt zu

Nutzer im Alter von 18 bis 60 Jahren entfielen im Jahr 2024 auf 60,22 % der Marktgröße des europäischen Marktes für tragbare medizinische Geräte, angetrieben durch Wellness-Zuschüsse von Arbeitgebern und digital-first-Versicherungsprodukte. Die Akzeptanz bei Unter-18-Jährigen wächst jedoch mit einer CAGR von 16,29 %, unterstützt durch die elterliche Nachfrage nach pädiatrischen Diabetessensoren und schulischen Wellness-Programmen. Designs mit spielerischen Dashboards und kindergerechten Trageeinheiten verbessern das Engagement und senken die Abbruchquoten. Für Senioren sind Schnittstelleneinfachheit und Energiegewinnung von größter Bedeutung. Nachtliche Sturzerkennung-Anhänger und Ladewiegen für eingeschränkte Fingerfertigkeit adressieren häufige geriatrische Schmerzpunkte. Da die EU-Demografie älter wird, hängt die langfristige Akzeptanz von der Integration von Pflegepersonen und der erstattungsgestützten Fernüberwachung ab – beides entscheidend für den europäischen Markt für tragbare medizinische Geräte.

Kliniker berichten von einer höheren Adhärenz bei digital-nativen Minderjährigen im Vergleich zu Senioren, was longitudinale Datensätze schafft, die Präventivversorgungsalgorithmen stärken. Politische Entscheidungsträger betrachten die Überwachung im frühen Lebensalter als lebenslangen Kostensparfaktor und verstärken die staatliche Finanzierung für pädiatrische Studien. In allen Gruppen steigert personalisiertes Coaching auf Basis der Verhaltenswissenschaft das nachhaltige Geräteengagement – ein kritischer KPI für Geschäftsmodelle mit wiederkehrenden Einnahmen in der europäischen Branche für tragbare medizinische Geräte.

Nach Vertriebskanal: Klinische Validierung treibt die Präferenz für Offline-Kanäle voran

Offline-Kanäle hielten im Jahr 2024 einen Anteil von 53,39 % am europäischen Markt für tragbare medizinische Geräte, da Verschreiber, Apotheken und Fachhändler Anpassung, Kalibrierung und MDR-erforderliche Unterlagen bereitstellen – alles wesentlich für die klinische Akzeptanz. Krankenhäuser bündeln Geräte häufig in Entlasspakete, was den Offline-Umsatz steigert und gleichzeitig Wiederaufnahmestrafen reduziert. Online-Kanäle wachsen derweil mit einer CAGR von 15,50 %, unterstützt durch die Ausweitung der Telemedizin und der Integration von E-Rezepten. Direktverbraucherportale bieten Symptomprüfer, virtuelles Onboarding und KI-gestützten Chat-Support und stellen skalierbare Bildungsressourcen bereit. Der grenzüberschreitende E-Commerce sieht sich regulatorischen Hürden gegenüber; vereinfachte Mehrwertsteuerverfahren und die CE-Kennzeichnungsäquivalenz mit UKCA könnten jedoch seine Reichweite erweitern und Online-Gewinne im europäischen Markt für tragbare medizinische Geräte aufrechterhalten.

Da KI-Chatbots den Erstlinien-Support übernehmen, senken Online-Plattformen die Betriebskosten und ermöglichen es Herstellern, preislich mit stationären Händlern gleichzuziehen. Ein Mangel an physischer Anpassung kann jedoch die Sensorgenauigkeit beeinträchtigen, was hybride Modelle fördert, bei denen Nutzer Geräte in Apotheken abholen, nachdem sie online bestellt haben. Es wird erwartet, dass sich der Kanalmix einem Gleichgewicht annähert und Komfort sowie klinische Zertifizierung für Käufer im europäischen Markt für tragbare medizinische Geräte optimiert.

Nach Anwendung: Dominanz der häuslichen Gesundheitsversorgung spiegelt die Entwicklung des Versorgungsmodells wider

Die häusliche Gesundheitsversorgung erfasste im Jahr 2024 einen Anteil von 50,96 % an der Marktgröße des europäischen Marktes für tragbare medizinische Geräte, da Gesundheitssysteme die Versorgung in kostengünstigere Umgebungen verlagern. Pilotprojekte zur Krankenhausversorgung zu Hause kombinieren Vitalzeichen-Pflaster mit Pfleger-Dashboards, senken die stationären Kosten drastisch und schaffen Bettenkapazitäten frei. Chronische Versorgungspakete für Herzinsuffizienz und COPD umfassen Eskalations-Triage-Protokolle und demonstrieren Kosteneinsparungen für Kostenträger, die die Durchdringung des europäischen Marktes für tragbare medizinische Geräte stärken. Das Sport- und Fitnesssegment wächst zwar kleiner, aber mit der höchsten Rate von 15,84 % CAGR, da klinische Sensoren in Wellness-Wearables integriert werden. Partnerschaften zwischen Sportbekleidungsmarken und Sensor-OEMs ebnen den Weg für evidenzbasierte Leistungsanalysen und verwischen die Grenzen zwischen Verbraucher- und medizinischen Anwendungen.

Die Fernpatientenüberwachung bewegt sich an der Schnittstelle zwischen Medizin und Wellness und dient als Testfeld für Erstattungsmodelle, die an die Ereignisreduzierung geknüpft sind. Gerätehersteller müssen zwei Compliance-Pfade navigieren – Medizinproduktrichtlinien und Verbraucherdatenschutzvorschriften – und dabei umsetzbare Erkenntnisse liefern. Die Fähigkeit, sich in Tele-Rehabilitations- und virtuelle Versorgungsökosysteme einzubinden, wird die langfristige Relevanz jedes Anwendungsclusters im europäischen Markt für tragbare medizinische Geräte bestimmen.

Nach Endnutzer: Verbraucherbefähigung treibt das Marktwachstum voran

Verbraucher entfielen im Jahr 2024 auf 63,07 % des Umsatzes, da MDR-zugelassene Geräte zur Selbstversorgung im Regal verfügbar wurden. Begleit-Apps übersetzen klinische Vitalwerte in benutzerfreundliche Dashboards und fördern gewohnheitsbildendes tägliches Engagement. Abonnement-Analysen und Cloud-Dienste steigern den durchschnittlichen Umsatz pro Nutzer und unterstützen die Rentabilität im europäischen Markt für tragbare medizinische Geräte. Krankenhäuser und Kliniken, die zweitgrößte Kohorte, setzen Wearables zur postoperativen Überwachung ein und ermöglichen eine frühere Entlassung sowie Kostenvermeidung. Langzeitpflegeeinrichtungen nutzen die kontinuierliche Vitalzeichen-Überwachung, um dem Personalmangel entgegenzuwirken, während ambulante Operationszentren Einweg-Sensorpflaster für die Überwachung der Genesung am selben Tag einsetzen.

Unternehmensplattformen mit Mehrpatienten-Ansichten, Schnittstellen zu elektronischen Patientenakten und Prüfpfaden erfüllen institutionelle Governance-Anforderungen. Verbraucher-OEMs, die in den klinischen Bereich eintreten, müssen Cybersicherheit und Rückverfolgbarkeit auf das gleiche Niveau heben, das die MDR erfordert. Umgekehrt verbessern traditionelle Medizintechnikunternehmen die Benutzererfahrung durch Anleihen aus der Unterhaltungselektronik, was auf eine Konvergenz hindeutet, die die Wettbewerbsintensität im europäischen Markt für tragbare medizinische Geräte prägen wird.

Geografische Analyse

Deutschland hielt im Jahr 2024 einen Anteil von 28,37 % am Umsatz, gestützt durch den Erstattungsmechanismus des Digitale-Versorgung-Gesetzes, das digital verschriebene Wearables als gängige Therapieinstrumente positioniert. Über 4 Milliarden EUR an Krankenhausdigitalisierungszuschüssen haben die Infrastruktur für eine nahtlose Sensor-zu-elektronischer-Patientenakte-Konnektivität geschaffen und eine systematische Akzeptanz gefördert. Strenge regionale DSGVO-Auslegungen erfordern jedoch mehrstufige Einwilligungsverfahren, was multinationale Einführungen erschwert. Deutschlands alternde Bevölkerung und hohe Pro-Kopf-Gesundheitsausgaben schaffen weiterhin fruchtbaren Boden für Fernüberwachungslösungen und sichern seine Führungsposition im europäischen Markt für tragbare medizinische Geräte.

Das Vereinigte Königreich, befreit von MDR-Zeitplänen, gestaltet durch die MHRA ein flexibles Regulierungsregime, das 12-monatige Zulassungszyklen verspricht und damit den EU-Durchschnitt unterbietet. Die Finanzierung des NHS-Langzeitplans und Ziele für virtuelle Stationen treiben die Beschaffung von Vitalzeichen-Pflastern und KI-Arrhythmiedetektoren voran und fördern eine CAGR von 15,94 % bis 2030. Cloud-native Datenarchitekturen und zentralisierte Beschaffungsrahmen beschleunigen die Skalierung und gleichen Brexit-bedingte Lieferkettenreibungen aus.

Frankreich, Italien und Spanien zeigen vorsichtigen Fortschritt und balancieren strenge Anforderungen der Nutzenbewertung mit der wachsenden Last chronischer Erkrankungen. Frankreichs Erstattungsdossier umfasst nun digitale Biomarker, was auf eine breitere Kostenübernahme für Wearables hindeutet, sobald deren Kosteneffizienz nachgewiesen ist. Italiens ausgereifte elektronische Patientenakte-Infrastruktur unterstützt regionale Pilotprojekte, wenn auch mit Finanzierungsunterschieden zwischen den Provinzen. Spanien priorisiert Programme zur häuslichen Pflege im Alter, jedoch bremsen begrenzte Gesundheitsbudgets die nationale Skalierung. Die nordischen Staaten dienen trotz ihrer geringeren Größe als lebende Labore für KI-first-Überwachungsmodelle, während Osteuropa Greenfield-Chancen bietet, wo Mobile-first-Strategien veraltete Infrastrukturen überspringen könnten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und neigt zu Marktführern mit robusten klinischen Portfolios und regulatorischer Expertise. Medtronic, Abbott und Philips verfügen über starke kardiometabolische Franchises und nutzen jahrelange Nachmarktdaten zur Verfeinerung von Algorithmen. Verbrauchergiganten Apple und Samsung gewinnen zunehmend CE-Kennzeichnungen für EKG- und Blutsauerstoff-Funktionen und erodieren den Marktanteil traditioneller Medizintechnik. Strategische Allianzen prägen das Marktgeschehen: Dexcoms Eigenkapitalbeteiligung von 75 Millionen USD an ŌURA verbindet kontinuierliche Glukosetelemetrie mit Lifestyle-Analysen, um Patienteneinblicke zu vertiefen.

Investitionen fließen in KI-Diagnoseschichten, die rohe Biosignale in umsetzbare Vorhersagen umwandeln. Start-ups, die sich auf Festkörperbatterien und Energiegewinnung spezialisiert haben, werden zu Akquisitionszielen für Gerätehersteller, die das Laden als Reibungspunkt eliminieren wollen. Die Rückverlagerung der Lieferkette nach Europa entwickelt sich zu einem Differenzierungsmerkmal, da Unternehmen auf Batterieversorgungsrisiken und eine verstärkte Überprüfung ihres CO₂-Fußabdrucks reagieren. In den nächsten fünf Jahren wird die Wertschöpfung von klinischer Genauigkeit, evidenzbasierter Erstattung und interoperablen Datenökosystemen abhängen – Elemente, die die Führungsposition im europäischen Markt für tragbare medizinische Geräte definieren.

Marktführer der europäischen Branche für tragbare medizinische Geräte

Abbott Laboratories

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die EU stellte Innovatoren im Bereich Medizinprodukte 403 Millionen EUR zur Verfügung und beschleunigte klinische Studien und Regulierungsanträge für Wearables der nächsten Generation.

- Juni 2025: PharmaSens und SiBionics schlossen eine Partnerschaft zur Entwicklung eines tragbaren Insulinpflasterpumpensystems für das geschlossene Diabetesmanagement.

- November 2024: Dexcom investierte 75 Millionen USD in ŌURA, um die kontinuierliche Glukoseüberwachung mit ganzheitlichen Gesundheits-Tracking-Ringen zu verbinden.

- Juni 2024: B-Secur und Galen Data arbeiteten an cloud-vernetzten EKG-Analysen zusammen, die darauf abzielen, falsche Arrhythmie-Alarme in tragbaren Herzmonitoren zu reduzieren.

Berichtsumfang des europäischen Marktes für tragbare medizinische Geräte

Gemäß dem Berichtsumfang sind tragbare medizinische Geräte autonome Geräte, die medizinische Zustände diagnostizieren oder überwachen können, häufig in Kombination mit digitalen Gesundheitsinformationen, und typischerweise am Körper getragen werden. Diese Geräte verfügen über Merkmale wie nichtinvasive physiologische Sensoren, Datenverarbeitungsmodule, medizinisches Feedback und drahtlose Datenübertragungsfähigkeiten. Der europäische Markt für tragbare medizinische Geräte ist segmentiert nach Gerätetyp (Überwachungsgeräte und Therapiegeräte), Anwendung (Sport und Fitness, Fernpatientenüberwachung und häusliche Gesundheitsversorgung), Produkttyp (Uhr, Armband, Ohrhörer und andere Produkttypen) und Geografie. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | Vitalzeichen-Überwachungsgeräte |

| Schlafüberwachungsgeräte | |

| Kontinuierliche Glukosemonitore | |

| Blutdruckmonitore | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Therapiegeräte | Schmerzmanagementgeräte |

| Rehabilitationsgeräte | |

| Atemwegstherapiegeräte | |

| Insulinabgabegeräte | |

| Sonstige Therapiegeräte |

| Unter 18 |

| 18 - 60 |

| Über 60 |

| Online |

| Offline |

| Sport und Fitness |

| Fernpatientenüberwachung |

| Häusliche Gesundheitsversorgung |

| Verbraucher |

| Krankenhäuser und Kliniken |

| Langzeitpflegeeinrichtungen |

| Ambulante Operationszentren |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | Vitalzeichen-Überwachungsgeräte |

| Schlafüberwachungsgeräte | ||

| Kontinuierliche Glukosemonitore | ||

| Blutdruckmonitore | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Therapiegeräte | Schmerzmanagementgeräte | |

| Rehabilitationsgeräte | ||

| Atemwegstherapiegeräte | ||

| Insulinabgabegeräte | ||

| Sonstige Therapiegeräte | ||

| Nach Altersgruppe | Unter 18 | |

| 18 - 60 | ||

| Über 60 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Anwendung | Sport und Fitness | |

| Fernpatientenüberwachung | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Endnutzer | Verbraucher | |

| Krankenhäuser und Kliniken | ||

| Langzeitpflegeeinrichtungen | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welcher regulatorische Faktor fördert die Einführung tragbarer medizinischer Geräte in Europa am stärksten?

Die vollständige Durchsetzung der Medizinprodukteverordnung (MDR) positioniert Wearables als klinisch validierte Instrumente und gibt Ärzten das Vertrauen, Geräte zu verschreiben, die Sicherheits- und Leistungsanforderungen auf Krankenhausniveau erfüllen.

Wie beeinflussen europäische Arbeitgeber die Einführung medizinischer Wearables?

Betriebliche Wellness-Programme subventionieren nun Geräte zur kontinuierlichen Glukose- oder Herzüberwachung und verknüpfen die Nutzung mit reduzierter Fehlzeit und niedrigeren Versicherungskosten.

Welcher technologische Fortschritt soll die Gerätenutzung ohne Benutzereingriff verlängern?

Integrierte Module zur Energiegewinnung – wie kinetische, thermische und photovoltaische Komponenten – eliminieren die Notwendigkeit des regelmäßigen Ladens, ein besonders wertvolles Merkmal für ältere Patienten und Patienten mit chronischen Erkrankungen.

Warum bleiben Kliniker bei der Integration von Verbraucher-Wearables in Versorgungspfade vorsichtig?

Bedenken hinsichtlich variabler Messgenauigkeit und Haftungsrisiken bestehen weiterhin; Ärzte bevorzugen Geräte, die durch von Fachleuten begutachtete Validierungsstudien und standardisierte Genauigkeitsmetriken unterstützt werden.

Wie verändern Online-Verkaufsplattformen die Support-Modelle für medizinische Wearables?

E-Commerce-Kanäle bündeln zunehmend virtuelles Onboarding und KI-gestützten Kundensupport, sodass Nutzer aus der Ferne Anpassungsanleitungen und Fehlerbehebung ohne persönliche Besuche erhalten können.

Welches Lieferkettenrisiko ist für europäische Hersteller zu einem zentralen Thema geworden?

Die starke Abhängigkeit von chinesischen Lithium-Ionen-Batterielieferanten birgt Störungsrisiken und veranlasst Rückverlagerungsinitiativen sowie die Erkundung alternativer Zellchemien innerhalb der EU.

Seite zuletzt aktualisiert am: