Marktgröße und Marktanteil für medizinische Assistenzroboter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 12.71 Milliarden US-Dollar |

| Marktgröße (2030) | 31.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.84% CAGR |

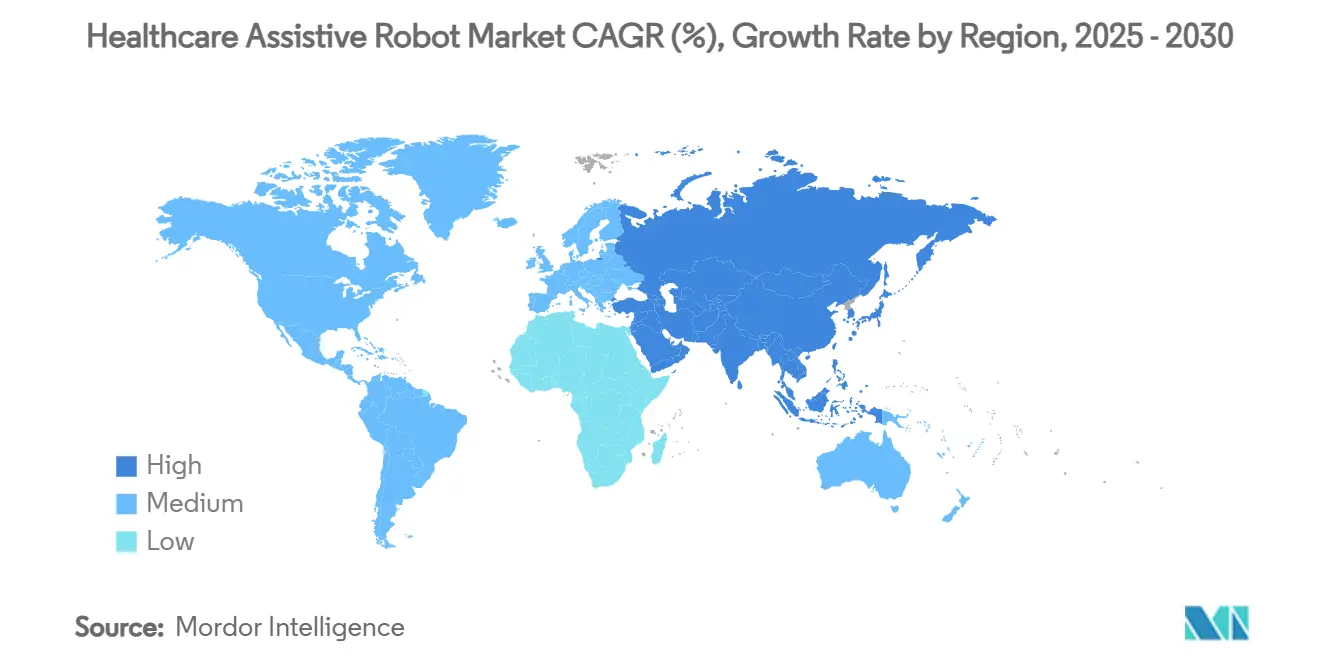

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Assistenzroboter von Mordor Intelligence

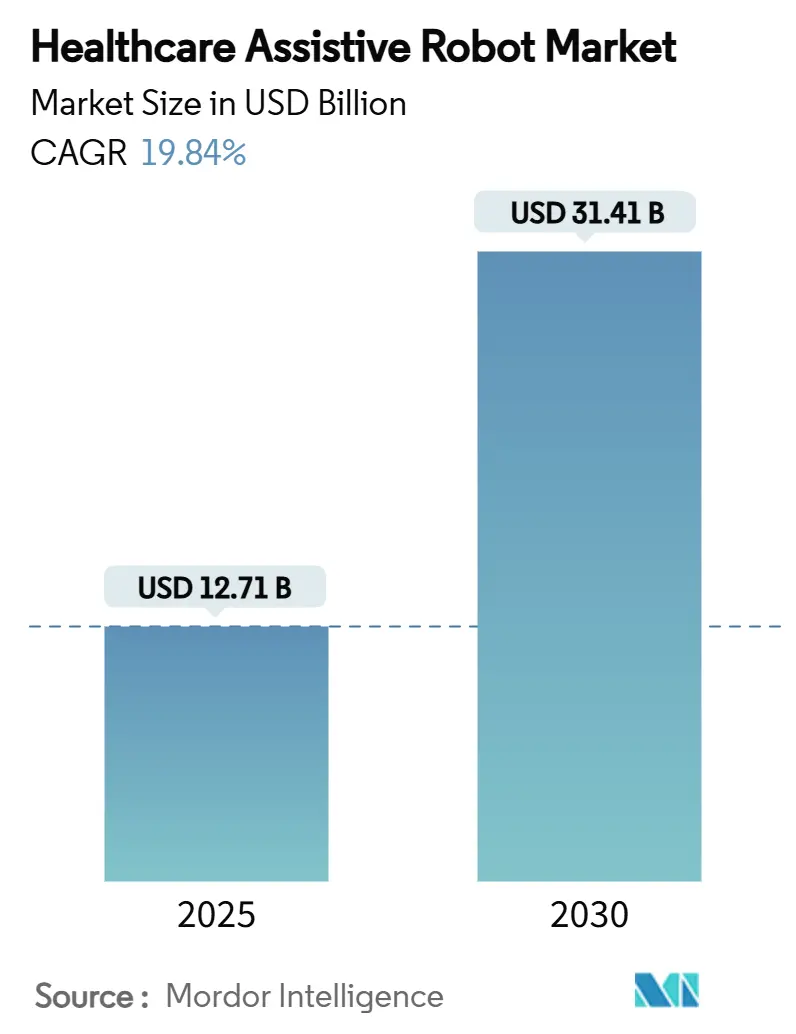

Die Marktgröße für medizinische Assistenzroboter beträgt im Jahr 2025 12,71 Milliarden USD und wird bis 2030 voraussichtlich auf 31,41 Milliarden USD ansteigen, was einer CAGR von 19,84 % über den Zeitraum entspricht. Ein rascher Übergang von Pilotprojekten zu groß angelegten Einsätzen ist im Gange, da demografischer Wandel, Erstattungsreformen und KI-gestützte Präzision die Robotik als zentrale medizinische Infrastruktur positionieren. Die Entscheidung von Medicare im Jahr 2024, die Exoskelett-Therapie zu Hause zu erstatten, sowie der beschleunigte Prüfpfad der FDA für KI-gestützte chirurgische Plattformen wirken als unmittelbare Beschleuniger.[1]Centers for Medicare & Medicaid Services, „CMS erweitert die Medicare-Abdeckung für Exoskelett-Geräte”, cms.gov Miniaturisierung von Geräten, sinkende Batteriekosten und die Integration in elektronische Gesundheitsakten erweitern die praktischen Anwendungsfälle, während Roboter-als-Dienstleistung-Verträge Kapitalengpässe beseitigen und kontinuierliche Software-Updates sicherstellen. Die Wettbewerbsintensität steigt, da multinationale Medizingerätehersteller Start-ups übernehmen, um durchgängige Roboter-Ökosysteme aufzubauen, während kleinere Innovatoren durch spezialisierte Algorithmen und Durchbrüche bei der Mensch-Roboter-Schnittstelle weiterhin Nischensegmente prägen.

Wichtigste Erkenntnisse des Berichts

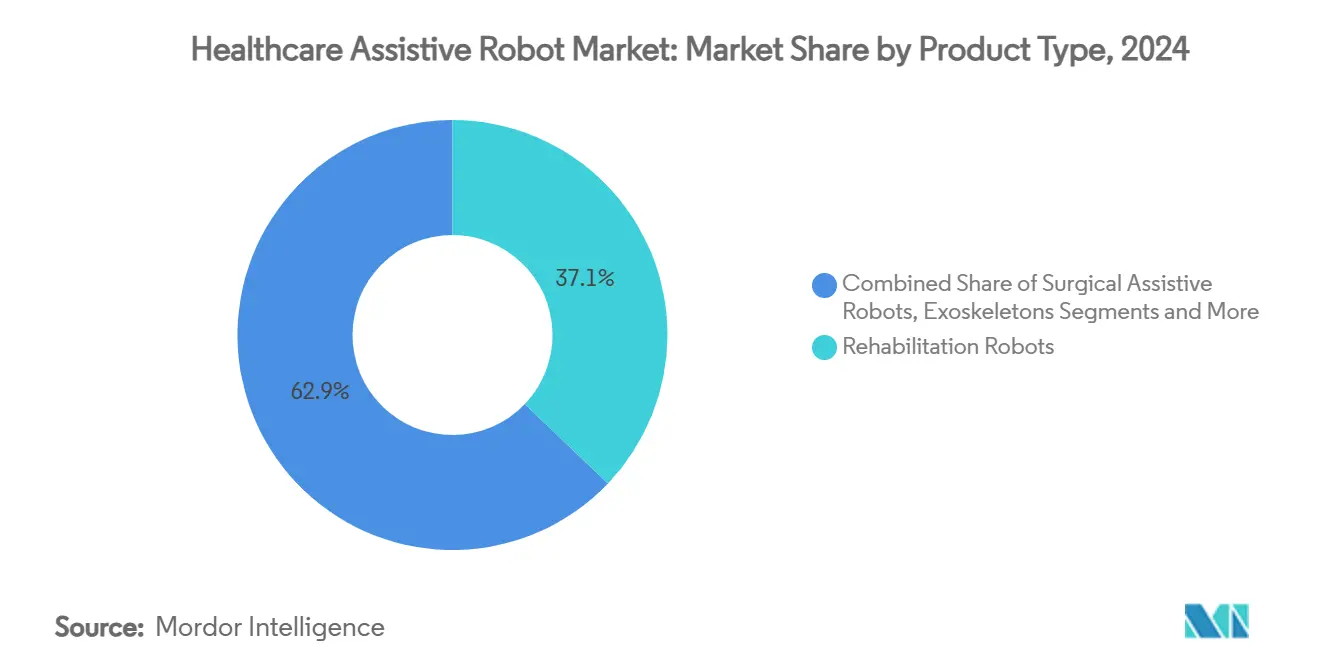

- Nach Produkttyp führten Rehabilitationsroboter mit einem Marktanteil von 37,13 % am Markt für medizinische Assistenzroboter im Jahr 2024. Exoskelette werden bis 2030 voraussichtlich mit einer CAGR von 21,57 % wachsen.

- Nach Anwendung entfiel auf die Schlaganfallrehabilitation im Jahr 2024 ein Anteil von 32,17 % an der Marktgröße für medizinische Assistenzroboter. Die häusliche neurologische Rehabilitation wird bis 2030 voraussichtlich mit einer CAGR von 23,28 % wachsen.

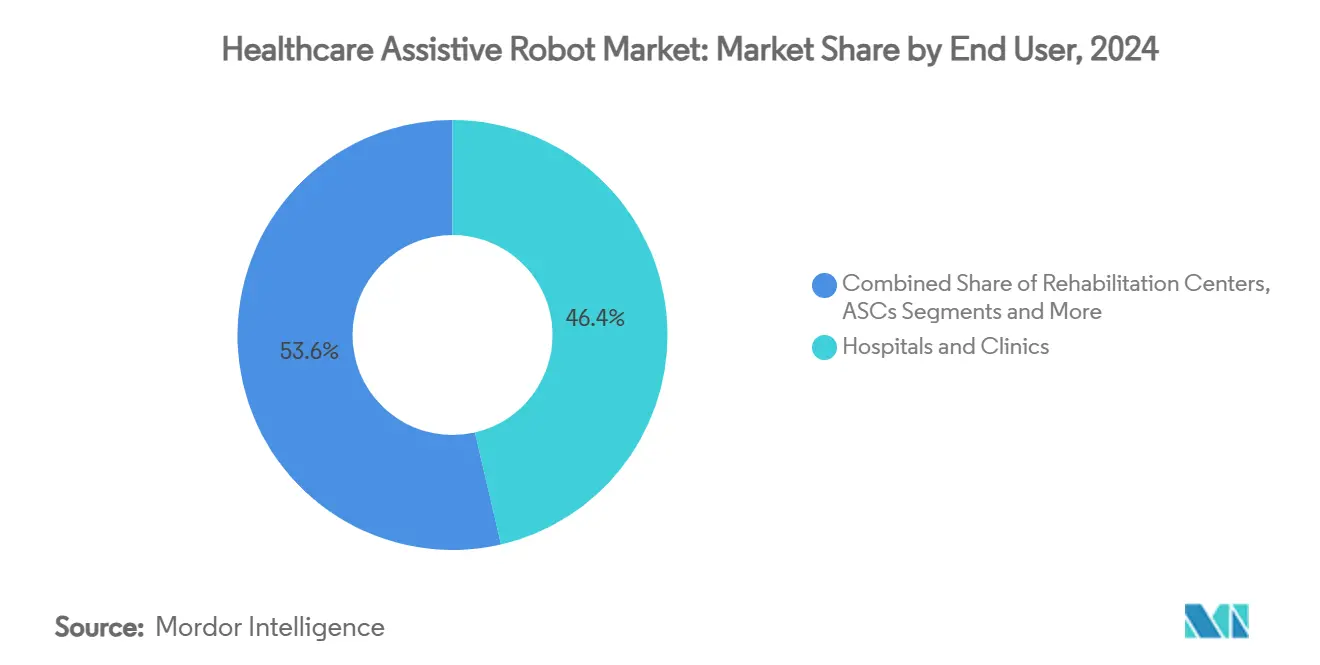

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2024 einen Marktanteil von 46,38 % am Markt für medizinische Assistenzroboter. Der Bereich häusliche Pflege wächst bis 2030 mit einer CAGR von 23,51 %.

- Nach Mobilität entfielen auf tragbare Roboter und Exoskelette im Jahr 2024 ein Anteil von 42,36 % an der Marktgröße für medizinische Assistenzroboter, und sie werden bis 2030 eine CAGR von 23,89 % verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 47,66 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 21,26 % verzeichnet.

Globale Trends und Erkenntnisse zum Markt für medizinische Assistenzroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt die Nachfrage nach Pflegerobotern an | +4.2% | Japan, Deutschland, Italien und andere alternde Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Zunehmende Schlaganfall- und Rückenmarksverletzungsfälle fördern die Rehabilitationsrobotik | +3.8% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Präzision verbessert chirurgische Assistenzroboter | +3.1% | Nordamerika, Westeuropa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Erstattungspilotprojekte für die häusliche Exoskelett-Therapie | +2.9% | Vereinigte Staaten, Pilotprogramme in Kanada und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Versorgungsverträge begünstigen robotergestützte Assistenzlösungen | +2.7% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Roboter als Dienstleistung senkt Kapitalbarrieren | +2.1% | Frühe Einführung in entwickelten Märkten weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt die Nachfrage nach Pflegerobotern an

Weltweit sind im Jahr 2024 771 Millionen Menschen im Alter von 65 Jahren und älter, bis 2050 wird diese Zahl auf 1,6 Milliarden ansteigen und eine Versorgungslücke schaffen, die durch traditionelle Personalbesetzung nicht geschlossen werden kann. Japan hat im Jahr 2024 1,2 Milliarden USD für robotergestützte Pflegeprogramme bereitgestellt, während China bis 2040 voraussichtlich 50 Millionen zusätzliche Pflegekräfte benötigen wird.[2]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, „Politik zur Pflege und Wohlfahrt älterer Menschen”, mhlw.go.jpPflegeroboter senken die institutionellen Kosten um 30–40 % und unterstützen das Ziel des Verbleibens in der eigenen Häuslichkeit, das mit der EU-Förderung durch Horizont Europa in Höhe von 2,4 Milliarden EUR für Alterstech bis 2027 übereinstimmt. Diese demografischen und fiskalischen Realitäten machen die Assistenzrobotik zu einer Notwendigkeit und nicht zu einer optionalen Aufrüstung.

Zunehmende Schlaganfall- und Rückenmarksverletzungsfälle fördern die Rehabilitationsrobotik

Die Schlaganfallinzidenz ist seit dem Jahr 2000 um 70 % gestiegen und erzeugt jährlich 15 Millionen neue Fälle weltweit. In den Vereinigten Staaten leben 7 Millionen Menschen mit Behinderungen nach einem Schlaganfall, und die jährlichen Rückenmarksverletzungsfälle erreichen 17.000.[3]Amerikanische Herzvereinigung, „Herzerkrankungen und Schlaganfallstatistiken 2024”, heart.org Robotergestützte Therapie erzielt 40 % bessere funktionelle Ergebnisse im Vergleich zu herkömmlichen Methoden, was das US-amerikanische Ministerium für Veteranenangelegenheiten dazu veranlasste, im Jahr 2024 180 Millionen USD in robotergestützte Rehabilitationszentren zu investieren. Versicherer haben begonnen, solche Systeme zu erstatten, was das Vertrauen in klinische Ergebnisse und langfristige Kosteneinsparungen widerspiegelt.

KI-gestützte Präzision verbessert chirurgische Assistenzroboter

Die FDA-Zulassung des da Vinci 5 im Jahr 2024 führte eine Führung durch maschinelles Lernen ein, die die Komplikationsraten im Vergleich zu früheren Modellen um 23 % senkt. Die Übernahme von Auris durch Johnson & Johnson für 3,4 Milliarden USD unterstrich den strategischen Wert der KI-gestützten Navigation. Natürlichsprachliche Planung und computergestütztes Sicht-Feedback ermöglichen es Chirurgen nun, Entscheidungen in Echtzeit anzupassen, Ermüdung zu reduzieren und die Standardisierung über unterschiedliche Qualifikationsniveaus hinweg zu verbessern.

Erstattungspilotprojekte für die häusliche Exoskelett-Therapie

Medicare begann im Jahr 2024 mit der Erstattung von ReWalk Personal 6.0 und Ekso GT-Geräten für qualifizierte Nutzer und beseitigte damit die wichtigste wirtschaftliche Hürde für Geräte, die mehr als 100.000 USD kosten. Private Versicherer folgten diesem Beispiel, und Pilotprogramme wurden in Kanada und dem Vereinigten Königreich gestartet. Klinische Daten zeigen eine 60-prozentige Reduzierung von Sekundärkomplikationen und eine 45-prozentige Verbesserung der Lebensqualität, was Versicherungsmathematikern die nötigen Belege für eine Ausweitung der Abdeckung liefert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -2.8% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheiten bei Sicherheit und Haftung | -2.1% | Global, unterschiedliche Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Mangel an roboterkundigen Fachkräften im Gesundheitswesen | -1.9% | Ländliche und unterversorgte Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedrohungen für vernetzte Roboter | -1.6% | Entwickelte Märkte mit dichten Netzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten

Systempreise zwischen 150.000 und 2,5 Millionen USD belasten die Krankenhausbudgets, die sich noch von der Pandemie erholen. Käufer in Schwellenmärkten zahlen nach Zöllen und Währungsschwankungen 40–60 % mehr, obwohl Leasingmodelle, die Zahlungen über sieben Jahre verteilen, nun an Dynamik gewinnen.

Regulatorische Unsicherheiten bei Sicherheit und Haftung

KI-Funktionen entwickeln sich schneller als Vorschriften. Die EU-Medizinprodukteverordnung hat die Genehmigungszyklen um bis zu 18 Monate verlängert und zusätzliche Dokumentationskosten von 2–5 Millionen USD verursacht. Haftpflichtversicherungsprämien sind für Einrichtungen, die autonome Systeme einsetzen, um 35–50 % höher, was die unklare Schuldzuweisung widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rehabilitationsroboter verankern die klinische Einführung

Rehabilitationsplattformen halten im Jahr 2024 einen Marktanteil von 37,13 % am Markt für medizinische Assistenzroboter, was auf starke Belege für die Verknüpfung von Robotertherapie mit funktionellen Verbesserungen zurückzuführen ist. Krankenhäuser schätzen Ergebnisdaten und stellen für diese Systeme bereitwilliger Kapital bereit als für sozial assistive oder humanoide Geräte. Exoskelette, obwohl noch im zweistelligen Marktanteilsbereich, verzeichnen bis 2030 eine CAGR von 21,57 %, da leichtere Batterien, intelligentere Aktuatoren und die Medicare-Abdeckung die Patientenpools erweitern. Chirurgische Assistenzroboter bleiben Standardausrüstung für tertiäre Zentren, die Präzision und kürzere Verweildauerkennzahlen anstreben. Telepräsenz- und Serviceroboter haben sich nach den Pandemiebeschränkungen beschleunigt und sind nun feste Einrichtungen in Infektionskrankheitsstationen. Die Konvergenz in Forschung und Entwicklung verwischt die Produktlinien, da Unternehmen modulare Einheiten anbieten, die auf einem einzigen Fahrgestell zwischen Rehabilitations- und Mobilitätsfunktionen wechseln können.

Wachsende klinische Validierung untermauert die Akzeptanz durch Kostenträger, und Software-Updates bestimmen zunehmend die Differenzierung. Unternehmen integrieren prädiktive Analysen und Cloud-Dashboards zur Überwachung der Therapietreue, was wertbasierte Erstattungsmodelle speist. Die Interoperabilität mit elektronischen Gesundheitsakten treibt Kaufentscheidungen weiter voran, da Anbieter isolierte Datenströme vermeiden. Der Markt für medizinische Assistenzroboter hat sich von hardwarezentrierter Innovation hin zu integrierten Dienstleistungsökosystemen verlagert, die Apps, Analysen und klinische Unterstützung umfassen.

Nach Anwendung: Schlaganfallrehabilitation dominiert, während häusliche Pflege stark zunimmt

Die Schlaganfallrehabilitation macht 32,17 % der aktuellen Nachfrage aus, angetrieben durch hohe Prävalenz und bewährte Therapiealgorithmen. Ärzte rechtfertigen Kapitalausgaben schnell, wenn funktionelle Verbesserungen zu kürzeren stationären Aufenthalten führen. Die häusliche neurologische Rehabilitation verzeichnet jedoch mit einer CAGR von 23,28 % das schnellste Wachstum, da tragbare Systeme es Patienten ermöglichen, intensive Therapien nach der Entlassung fortzusetzen und sich an der wertbasierten Erstattung auszurichten. Chirurgische Assistenz verzeichnet ein mittleres zweistelliges Wachstum, da KI-Führung die Zeiten von Schnitt bis Verschluss verbessert. Die Unterstützung älterer Menschen bei Aktivitäten des täglichen Lebens wächst stetig, unterstützt durch politische Programme, die das Altern in der eigenen Häuslichkeit fördern.

Telepräsenz- und kognitive Interaktionsanwendungen gewannen in Gedächtnispflegeeinrichtungen an Dynamik, wo Personalmangel das Engagement der Bewohner untergräbt. Die orthopädische Rehabilitation integriert tragbare Sensoren, die Daten in Cloud-Analysen übertragen und es Therapeuten ermöglichen, Protokolle aus der Ferne anzupassen. Anwendungsgrenzen verschwimmen weiterhin, da Unternehmen mehrere Therapiemodi in einer Plattform bündeln, was die Beschaffung durch Einrichtungen vereinfacht und die Anlagenauslastung maximiert. Der Markt für medizinische Assistenzroboter profitiert von dieser Konvergenz, da Käufer mit jedem Kauf eine breitere klinische Abdeckung erzielen.

Nach Endnutzer: Krankenhäuser dominieren weiterhin die Ausgaben, während häusliche Pflege das Wachstum übertrifft

Krankenhäuser und Kliniken kontrollieren im Jahr 2024 einen Umsatzanteil von 46,38 %, was ihre etablierten Kapitalbudgets und die Konzentration komplexer Fälle widerspiegelt. Sie bleiben die primären Kunden für chirurgische und hochwertige Rehabilitationssysteme, die spezialisiertes Personal erfordern. Häusliche Pflegeeinrichtungen, obwohl kleiner in der Basis, verzeichnen eine CAGR von 23,51 %, da Kostenträger die Ferntherapie erstatten und Verbraucher die Behandlung zu Hause bevorzugen. Rehabilitationszentren halten einen stabilen Anteil, indem sie sich auf intensive mehrwöchige Programme konzentrieren. Ambulante Operationszentren übernehmen kompakte Roboterarme, die für ambulante Eingriffe konzipiert sind, und helfen ihnen, den Durchsatz zu steigern und gleichzeitig strenge Kostengrenzen einzuhalten.

Wertbasierte Zahlungsmodelle fördern die Entlassung nach Hause mit robotergestützter Unterstützung, sodass Anbieter Remote-Dashboards einsetzen, die es Klinikern ermöglichen, die Therapieintensität in Echtzeit anzupassen. Partnerschaften zwischen Herstellern und häuslichen Pflegediensten entstehen, um Gerätemiete mit Pflegedienstleistungen zu bündeln. Der Markt für medizinische Assistenzroboter findet neue Nachfrageknoten in diesen dezentralen Versorgungsnetzwerken und diversifiziert die Einnahmequellen über akute Einrichtungen hinaus.

Nach Mobilität: Tragbare Lösungen führen Innovation und Nutzerpräferenz an

Tragbare Exoskelette machen im Jahr 2024 42,36 % des Umsatzes aus und verzeichnen bis 2030 eine CAGR von 23,89 %, was die Nutzerpräferenz für Mobilität und Autonomie belegt. Materialfortschritte haben das Gewicht um 30 % reduziert und gleichzeitig die Batterielaufzeiten auf mehr als acht Stunden Dauerbetrieb verlängert, was die Integration in den Alltag praktikabel macht. Mobile autonome Roboter behalten ihre Bedeutung in Krankenhäusern für Logistikaufgaben und den Patiententransport und entlasten das Personal für höherwertige Tätigkeiten. Stationäre Systeme dominieren weiterhin in chirurgischen Sälen, wo absolute Stabilität von größter Bedeutung ist.

Hersteller entwickeln modulare Plattformen, die es einer Klinik ermöglichen, durch den Austausch von Anbauteilen von der bodennahen Gangrehabilitation zur sitzenden Therapie der oberen Extremitäten zu wechseln. Der Markt für medizinische Assistenzroboter profitiert davon, weil Anbieter mit einzelnen Investitionen unterschiedliche Patientengruppen erreichen, was die Kapitalrendite verbessert und die Einführungszurückhaltung verringert.

Geografische Analyse

Nordamerika führt den Markt für medizinische Assistenzroboter mit einem Anteil von 47,66 % im Jahr 2024 an, unterstützt durch starke Erstattungsrahmen und konzentrierte Forschungs- und Entwicklungsfinanzierung. Krankenhäuser investieren in multifunktionale Robotersuiten, die Variabilität reduzieren und zur Erfüllung von qualitätsbezogenen Erstattungskennzahlen beitragen. Die Vereinigten Staaten profitieren zudem von einem robusten Risikokapital-Ökosystem, das Kapital in KI-Software-Schichten lenkt und inländische Lieferketten bereichert.

Europa folgt, angetrieben durch koordinierte Forschungsprogramme und erhöhte Ausgaben für die Altenpflege. Horizont-Europa-Zuschüsse subventionieren Pilotinstallationen in Deutschland, Frankreich und den nordischen Ländern und beschleunigen die klinische Validierung und Standardsetzung. Nationale Gesundheitssysteme verhandeln mengenbasierte Rabatte und drängen Anbieter dazu, agile Preisstufen einzuführen, die Kapitalverkäufe mit Serviceabonnements kombinieren.

Der asiatisch-pazifische Raum, der eine CAGR von 21,26 % verzeichnet, ist positioniert, um die Lücke bis 2030 zu schließen. Japans Gesellschaft 5.0 sieht 3,2 Milliarden USD für die Gesundheitsrobotik vor und stimmt die öffentliche Finanzierung mit Industriekonsortien ab, um Modelle für die Alten- und Rehabilitationspflege zu kommerzialisieren. Chinas Mandat für digitale Gesundheit verpflichtet große Krankenhäuser zur Integration von Roboterunterstützung bis 2026, angeregt durch inländische Hersteller, die Kostenvorteile nutzen, um in ländliche Märkte vorzudringen. Singapurs nationaler Robotik-Fahrplan fungiert als regionales Schaufenster und zieht multinationale Studien und Talente an.

Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, ziehen jedoch durch staatliche Gesundheitsinfrastrukturprojekte Aufmerksamkeit auf sich, die auf Vorzeige-Roboterzentren zur Förderung des Medizintourismus abzielen. Südamerika verzeichnet eine selektive Einführung in privaten Premiumkrankenhäusern, die durch Importzölle und Währungsschwankungen eingeschränkt werden. Insgesamt prägen unterschiedliche politische Rahmenbedingungen die Einführungsgeschwindigkeit, doch grundlegende Treiber wie Alterung, Prävalenz chronischer Krankheiten und Ärztemangel bleiben universell und sichern die langfristige Expansion des Marktes für medizinische Assistenzroboter.

Wettbewerbslandschaft

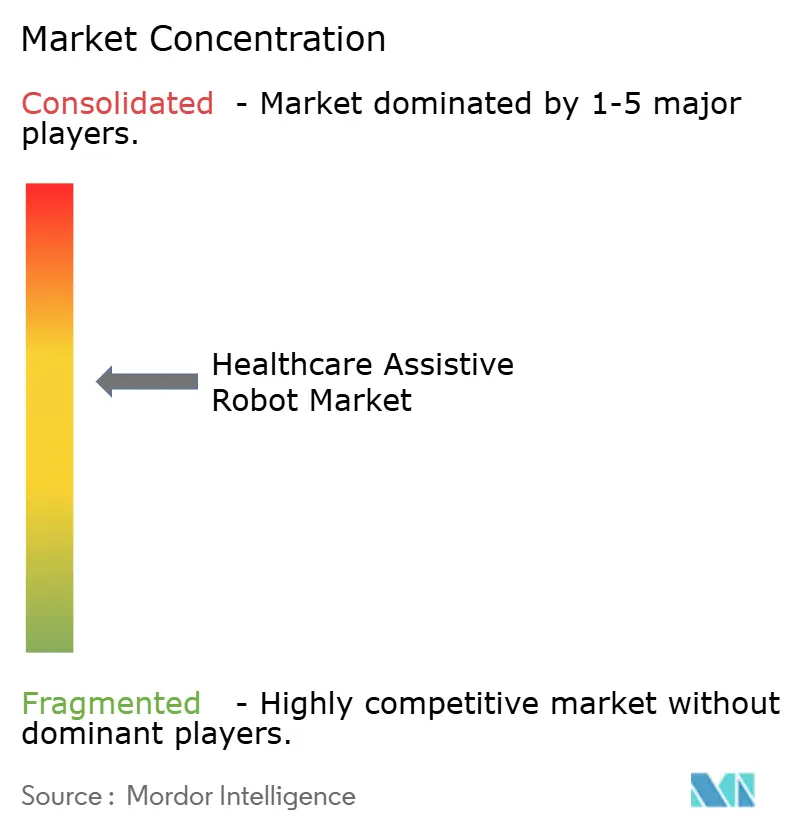

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter zusammen einen geschätzten Anteil von 38 % halten. Intuitive Surgical und Stryker verankern chirurgische Segmente durch kontinuierliche Weiterentwicklung und Servicebündelung. Cyberdyne, ReWalk Robotics und Ekso Bionics sind auf Exoskelett-Innovationen spezialisiert, während multinationale Medizingerätehersteller Übernahmen verfolgen, um den Markteintritt zu beschleunigen; Zimmer Biomets Kauf von Monogram Technologies im Juli 2025 ist ein Beispiel für diese Strategie.

Horizontale Integration kennzeichnet die Transaktionen der Jahre 2024–2025, da Unternehmen darauf abzielen, kohärente Ökosysteme statt isolierter Produkte anzubieten. Vertikale Schritte entstehen durch Roboter-als-Dienstleistung-Angebote, die Hardware, Cloud-Analysen und Wartung in ergebnisbasierte Verträge bündeln. Schutzrechtsanmeldungen konzentrieren sich auf adaptive Steuerungsalgorithmen, haptisches Feedback und Sicherheitsredundanzen, was Software als nächstes Wettbewerbsfeld hervorhebt.

Kleinere Start-ups differenzieren sich durch die Fokussierung auf unterversorgte Nischen wie pädiatrische Mobilität oder ländliche Telerehabilitation und arbeiten mit regionalen Distributoren zusammen, um hohe globale Marketingkosten zu umgehen. Markteintrittsbarrieren steigen, da regulatorische Klarheit und Erstattungsnormen sich festigen und Unternehmen belohnen, die klinische Wirksamkeit dokumentieren und die Fertigungskapazität aufrechterhalten können. Dieses Umfeld fördert eine schrittweise Konsolidierung, lässt aber Raum für spezialisierte Neueinsteiger, die spezifische Workflow-Probleme agiler lösen als Konzerne.

Marktführer im Bereich medizinische Assistenzroboter

Intuitive Surgical

Stryker Corp.

Medtronic plc

Cyberdyne Inc.

Ekso Bionics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Zimmer Biomet übernahm Monogram Technologies für 177 Millionen USD und erweiterte damit seine Fähigkeiten in der orthopädischen Chirurgierobotik.

- März 2025: AlphaDroid stellte KI-gesteuerte Krankenhausserviceroboter auf der Internationalen Patientensicherheitskonferenz in Neu-Delhi vor.

- August 2024: KARL STORZ schloss den Kauf von Asensus Surgical ab und integrierte fortschrittliche Robotertechnologie in sein Endoskopie-Portfolio.

Berichtsumfang des globalen Marktes für medizinische Assistenzroboter

| Rehabilitationsroboter |

| Chirurgische Assistenzroboter |

| Exoskelette |

| Sozial assistive Roboter |

| Humanoide Pflegeroboter |

| Telepräsenz- und Serviceroboter |

| Orthopädie und Mobilitätsrehabilitation |

| Neurologische Rehabilitation |

| Chirurgische Assistenz |

| Unterstützung älterer Menschen bei Aktivitäten des täglichen Lebens |

| Kognitive und soziale Interaktion |

| Telepräsenz und Überwachung |

| Krankenhäuser und Kliniken |

| Rehabilitationszentren |

| Häusliche Pflegeeinrichtungen |

| Ambulante Operationszentren |

| Altenpflegeeinrichtungen |

| Mobile autonome Roboter |

| Tragbare Roboter und Exoskelette |

| Stationäre Roboter mit fester Basis |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Rehabilitationsroboter | |

| Chirurgische Assistenzroboter | ||

| Exoskelette | ||

| Sozial assistive Roboter | ||

| Humanoide Pflegeroboter | ||

| Telepräsenz- und Serviceroboter | ||

| Nach Anwendung | Orthopädie und Mobilitätsrehabilitation | |

| Neurologische Rehabilitation | ||

| Chirurgische Assistenz | ||

| Unterstützung älterer Menschen bei Aktivitäten des täglichen Lebens | ||

| Kognitive und soziale Interaktion | ||

| Telepräsenz und Überwachung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Rehabilitationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Ambulante Operationszentren | ||

| Altenpflegeeinrichtungen | ||

| Nach Mobilität | Mobile autonome Roboter | |

| Tragbare Roboter und Exoskelette | ||

| Stationäre Roboter mit fester Basis | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des Marktes für medizinische Assistenzroboter bis 2030?

Es wird prognostiziert, dass er bis 2030 einen Wert von 31,41 Milliarden USD erreicht und mit einer CAGR von 19,84 % wächst.

Welcher Produkttyp hält derzeit den größten Marktanteil?

Rehabilitationsroboter führen mit 37,13 % des Umsatzes im Jahr 2024.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum expandiert bis 2030 mit einer CAGR von 21,26 %.

Warum gewinnen Exoskelette an Aufmerksamkeit?

Medicare-Erstattung, leichtere Designs und verbesserte Batterien treiben eine CAGR von 21,57 % für Exoskelette an.

Wie senken Roboter-als-Dienstleistung-Modelle die Einführungsbarrieren?

Abonnementgebühren ersetzen große Vorabkäufe und umfassen Software-Updates, Wartung und Analysen.

Was ist das Haupthemmnis für Schwellenmärkte?

Hohe Anfangsinvestitionskosten, verstärkt durch Importzölle und Währungsvolatilität, verlangsamen die Einführung.

Seite zuletzt aktualisiert am: