Marktgröße und Marktanteil für Wearable Patches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

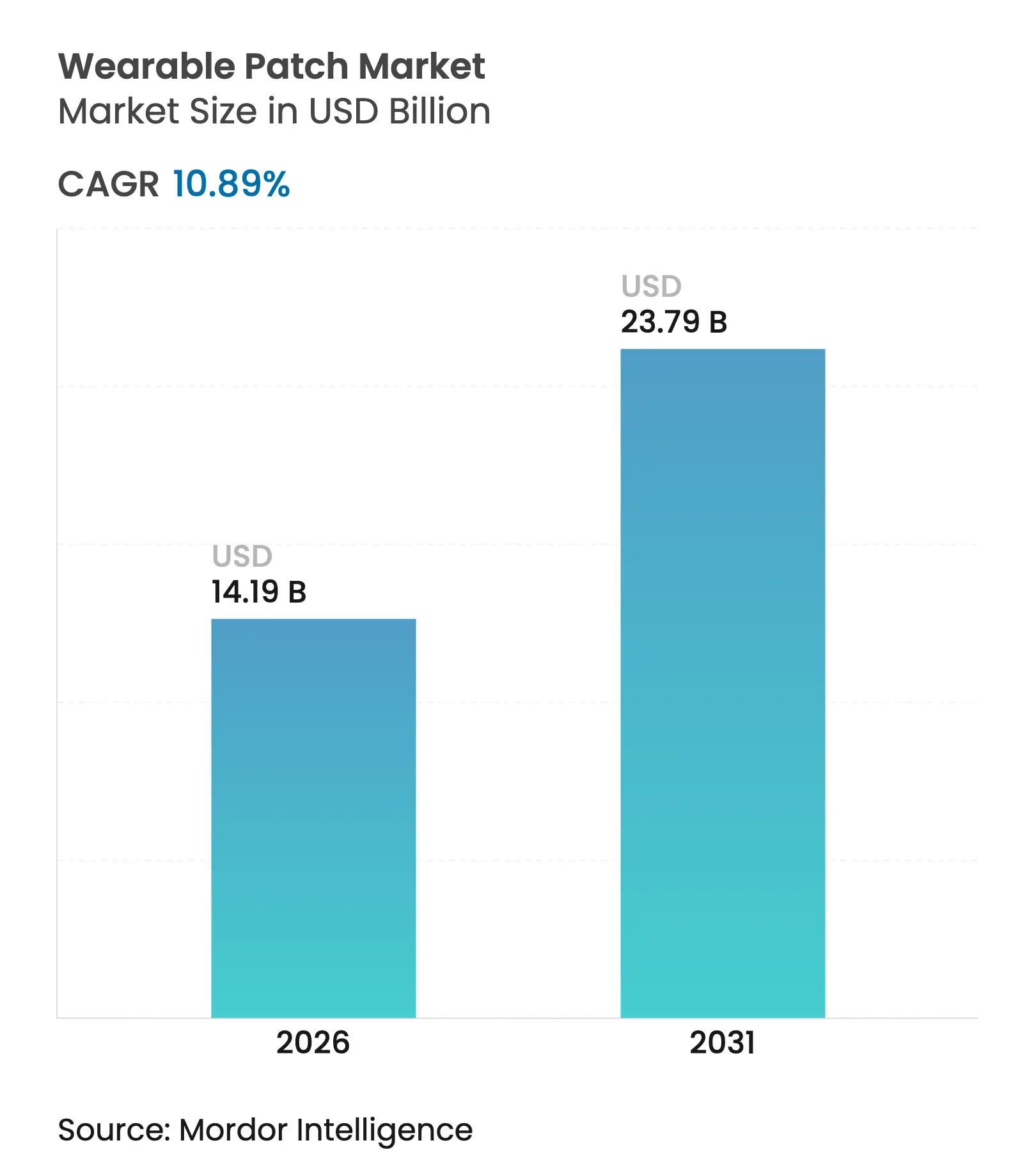

| Marktgröße (2026) | 14.19 Milliarden US-Dollar |

| Marktgröße (2031) | 23.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.89% CAGR |

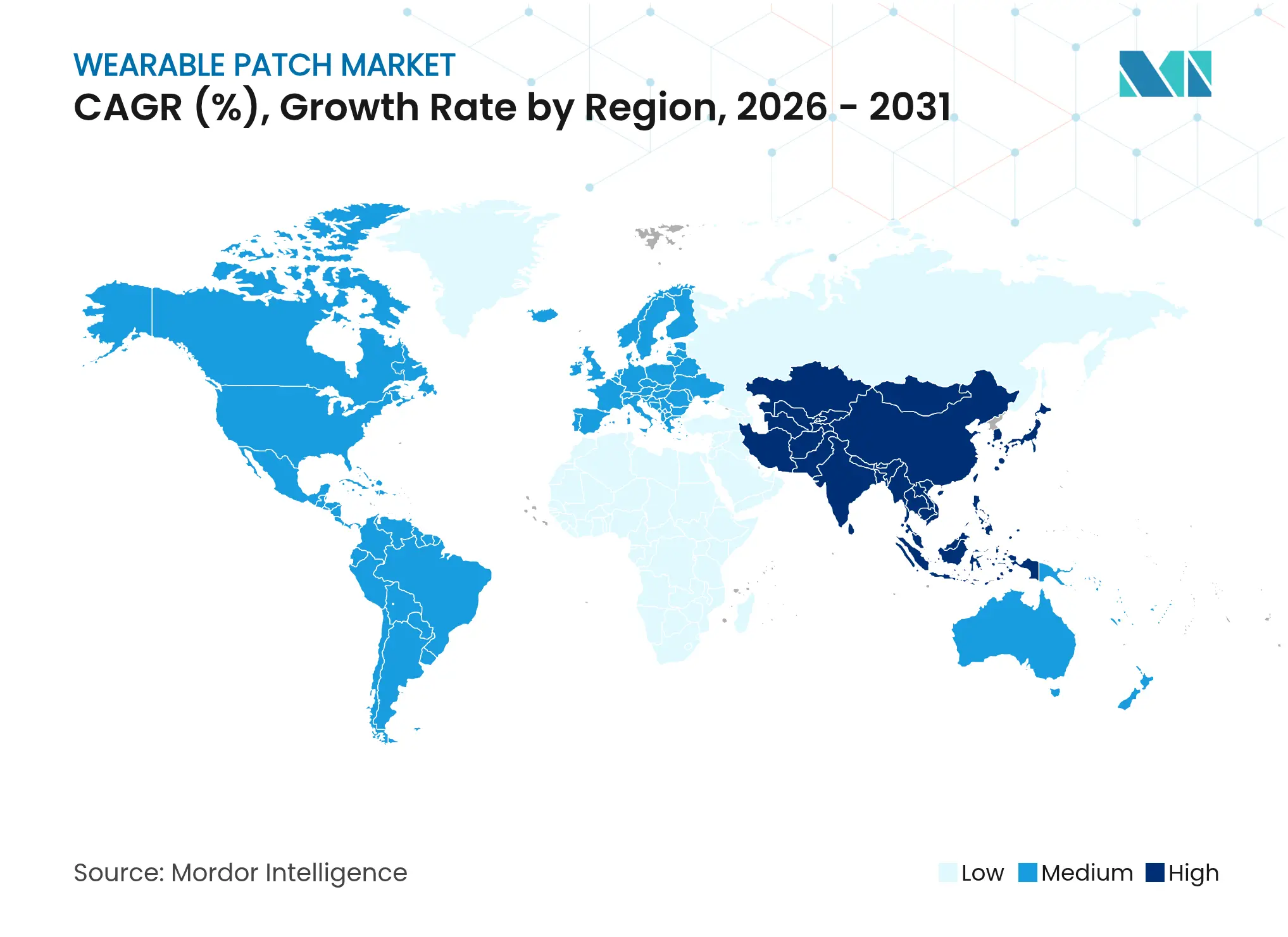

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wearable Patches von Mordor Intelligence

Die Marktgröße für Wearable Patches wurde im Jahr 2025 auf 12,80 Milliarden USD geschätzt und soll von 14,19 Milliarden USD im Jahr 2026 auf 23,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,89 % während des Prognosezeitraums (2026–2031). Miniaturisierte flexible Elektronik, klarere regulatorische Wege und ausgeweitete Programme für die Fernversorgung stärken gemeinsam die Nachfrage in Krankenhäusern, häuslichen Umgebungen und dezentralisierten Studien. Fortschritte auf der Angebotsseite bei dehnbaren Halbleitern senken die Gerätekosten und steigern die Fertigungsausbeuten, während die Ausweitung der Erstattung für digitale Therapeutika die Akzeptanz bei Kostenträgern der chronischen Versorgung beschleunigt. Komponentenengpässe schränken die kurzfristigen Volumina ein, doch strategische Lieferantendiversifizierung und Rolle-zu-Rolle-Fertigung mindern das Risiko mittelfristig. Etablierte Gerätehersteller verteidigen ihre installierten Basen durch Konnektivitäts-Upgrades, während Sensor-Start-ups Nischenindikationen verfolgen und so einen positiven Kreislauf inkrementeller Innovation aufrechterhalten, der den Markt für Wearable Patches auf einem zweistelligen Wachstumskurs hält.

Wichtigste Erkenntnisse des Berichts

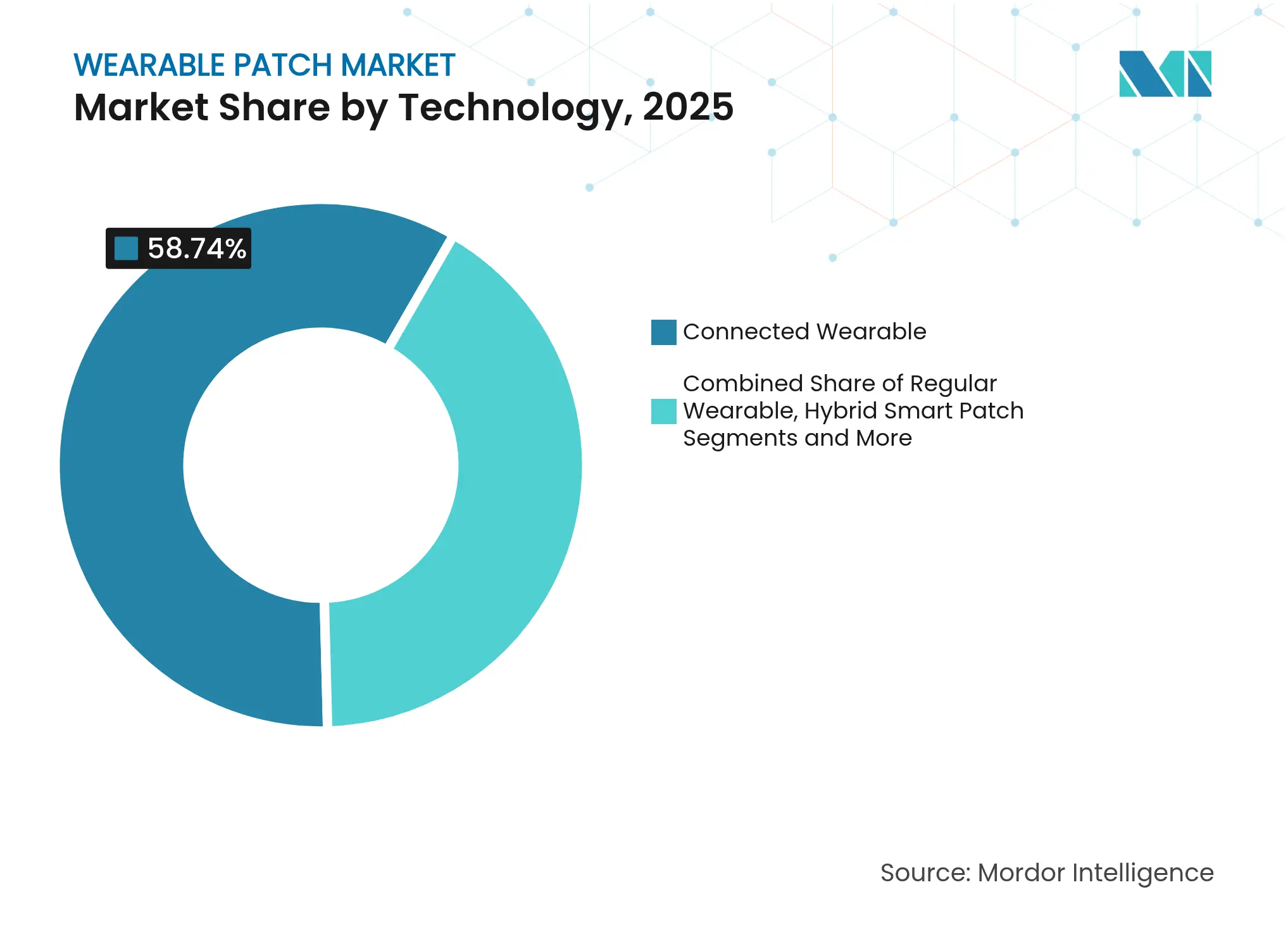

- Nach Technologie führte die vernetzte Wearable-Technologie im Jahr 2025 mit einem Umsatzanteil von 58,74 %; hybride Smart-Patches werden bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 61,65 % der Marktgröße für Wearable Patches auf Überwachung und Diagnostik, und Anwendungen im Bereich Frauengesundheit/FemTech werden bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen.

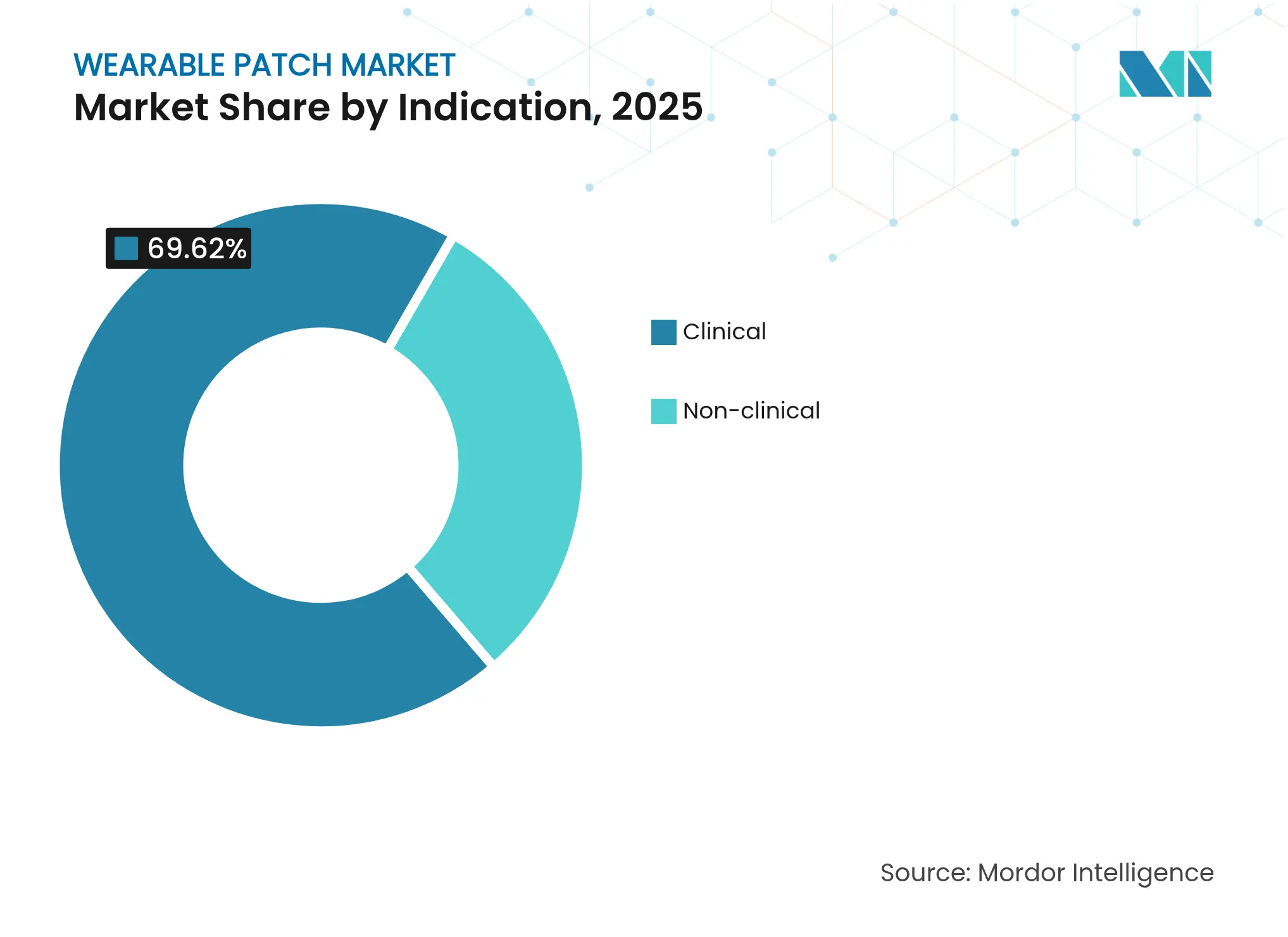

- Nach Indikation entfielen im Jahr 2025 69,62 % des Marktanteils für Wearable Patches auf klinische Anwendungen, während nicht-klinische Segmente bis 2031 mit einer CAGR von 12,2 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,97 % am Markt für Wearable Patches, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 12,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wearable Patches

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg der Prävalenz chronischer Krankheiten | +2.1% | Global, konzentriert auf alternde Bevölkerungen in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach häuslicher Gesundheitsversorgung und Fernpatientenüberwachung | +1.8% | Nordamerika und EU führend, rasche Akzeptanz in den Kernmärkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung und Durchbrüche in der flexiblen Elektronik | +1.6% | Globale Innovationszentren mit Fertigungskonzentration im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für digitale Therapeutika | +1.4% | Nordamerika primär, ausgewählte EU-Märkte, aufkommend in entwickelten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| FemTech-fokussierte Patch-Innovationen | +1.2% | Global mit früher Akzeptanz in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Nutzung von Patches in klinischen Studien | +0.9% | Regulatorisch fortschrittliche Märkte in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Prävalenz chronischer Krankheiten

Die kontinuierliche Überwachung bei Diabetes und Herz-Kreislauf-Erkrankungen bildet heute die Grundlage des modernen ambulanten Managements. Der wochenlange tragbare Kardioverter-Defibrillator von Element Science reduziert Fehlalarme und bewahrt gleichzeitig die therapeutische Wirksamkeit, was die Therapietreue bei Hochrisiko-Arrhythmie-Kohorten verbessert. Die wochenlange Tragedauer des Geräts ohne tägliche Wartung adressiert Compliance-Herausforderungen, die traditionell die therapeutische Adhärenz einschränken, was darauf hindeutet, dass Patches Verhaltensbarrieren überwinden, die konventionellen Überwachungsansätzen innewohnen. Die weltweite Diabetesprävalenz von über 537 Millionen Erwachsenen sorgt für eine starke Grundnachfrage und stellt sicher, dass der Markt für Wearable Patches in den Arbeitsabläufen der chronischen Versorgung bei Kostenträgern und Leistungserbringernetzwerken integraler Bestandteil bleibt.

Wachsende Nachfrage nach häuslicher Gesundheitsversorgung und Fernpatientenüberwachung

Programme zur Fernpatientenüberwachung mit Mehrparameter-Patches erzielten in einer dezentralisierten Studie zu Vorhofflimmern eine Televisit-Beteiligung von 91 % und eine Messabschlussrate von 99 %. Die autonome Datenerfassung durch die zugelassene Sensorsuite von Vivalink eliminiert Vor-Ort-Besuche und verkürzte die Einschreibungszeiten um 40 %, was die wirtschaftliche Begründung für Lösungen zum Tragen zu Hause sowohl in der Versorgung als auch in der klinischen Forschung untermauert. Dies verdeutlicht weiterhin, dass die Patches logistische Einschränkungen beseitigen, die den Zugang zur klinischen Forschung historisch begrenzt haben.

Miniaturisierung und Durchbrüche in der flexiblen Elektronik

Stanford-Forscher demonstrierten dehnbare Kohlenstoffnanoröhren-Transistoren mit 347 Geräten pro Quadratzentimeter ohne Leistungsverlust unter Dehnung.[1]Quelle: Stanford News, "Advancing toward wearable stretchable electronics," news.stanford.edu Die Rolle-zu-Rolle-Linien von VTT produzieren EKG-Patches aus Biomaterialien, die klinische Genauigkeit erfüllen und gleichzeitig die Stückkosten senken, was unterstreicht, wie Lieferketten-Innovationen die adressierbare Basis des Marktes für Wearable Patches langfristig verbreitern. Diese Fertigungsinnovationen senken die Produktionskosten und ermöglichen gleichzeitig Massenanpassungsfähigkeiten, die personalisierte Gesundheitsanwendungen unterstützen.

Ausweitung der Erstattung für digitale Therapeutika

Dedizierte Abrechnungscodes und FDA-Durchbruchsbezeichnungen unterstützen die US-Medicare-Abdeckung für verschreibungspflichtige digitale Therapeutika.[2]Quelle: Center for Devices and Radiological Health, "Breakthrough Devices Program," fda.gov Die Digital Therapeutics Alliance setzt sich für eine breitere Geräteabdeckung unter Medicare ein und betont softwaregesteuerte therapeutische Interventionen, die eine klinische Wirksamkeit vergleichbar mit traditionellen Arzneimitteln nachweisen. Das erste tragbare subkutane Apomorphin-Infusionsgerät für die Parkinson-Krankheit sicherte sich eine günstige Erstattung, was die Bereitschaft der Kostenträger signalisiert, komplexe therapeutische Patches gleichwertig mit traditionellen Interventionen zu behandeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Langzeitgenauigkeit und Datenzuverlässigkeit | -1.3% | Global, mit besonderem Einfluss auf klinische Anwendungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungswege | -0.8% | Grenzüberschreitende Märkte mit unterschiedlichen EU-, US- und asiatisch-pazifischen Anforderungen | Langfristig (≥ 4 Jahre) |

| Klebstoffbedingte Hautreizungen und Dermatitis | -0.6% | Global mit stärkerem Einfluss in feuchten Klimazonen und bei empfindlichen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und DSGVO/HIPAA-Compliance-Hürden | -0.4% | Primär Nordamerika und EU, Ausweitung auf asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Langzeitgenauigkeit und Datenzuverlässigkeit

Sensordrift beeinträchtigt Tragezeiten von mehr als zwei Wochen und erfordert kostspielige Neukalibrierungen. Die intradermale Mehranalyt-Plattform von Biolinq sammelte 100 Millionen USD ein, um die Glukosegenauigkeit über 15-Tage-Zyklen zu verlängern,[3]Quelle: FinSMEs, "Biolinq Closes $100M Series C Financing," finsmes.com doch branchenweite Qualitätskontroll-Upgrades bleiben unerlässlich, bevor eine breitere klinische Erstattung Realität wird. Fertigungsvariabilität in der flexiblen Elektronik erzeugt Leistungsinkonsistenzen, die die klinische Akzeptanz einschränken, und erfordert verbesserte Qualitätskontrollprozesse und standardisierte Kalibrierungsprotokolle, um medizinische Zuverlässigkeitsstandards zu erreichen.

Fragmentierte globale Regulierungswege

Divergierende US-amerikanische 510(k)- und EU-CE-Kennzeichnungsrouten verlängern die Einreichungszyklen, während die Cybersicherheitsklauseln des PATCH Act zusätzliche Dokumentation für Software-Stücklisten einführen. Kleinere Innovatoren tragen unverhältnismäßig hohe Kosten, was grenzüberschreitende Markteinführungen verlangsamt und den globalen Schwung im Markt für Wearable Patches vorübergehend dämpft. Harmonisierungsbemühungen reichen nicht aus, um den globalen Marktzugang zu vereinfachen, und erfordern von den Herstellern, mehrere regulatorische Rahmenbedingungen gleichzeitig zu navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz vernetzter Patches steht vor hybrider Disruption

Vernetzte Patches hielten im Jahr 2025 einen Anteil von 58,74 % am Markt für Wearable Patches, da Echtzeit-Datenstreaming eine sofortige klinische Triage ermöglicht. Smartphone-synchronisierte Benachrichtigungen und Cloud-Dashboards sind zu Standardfunktionen geworden und treiben hohe Ersatzraten bei Diabetes- und Herzpatienten an. Hybride Smart-Patches werden bis 2031 mit einer CAGR von 12,62 % wachsen, unterstützt durch Mikropumpen im Patch und geschlossene Elektrostimulation, die die Anwendungsfälle von Überwachung und Therapie verwischen. Da die Komponentenpreise sinken, besetzen vernetzte Produkte den Mainstream-Bereich, während Premium-Hybridgeräte Fachkliniken und Kostenträger ansprechen, die gebündelte Ergebnisgewinne anstreben.

Einweg-Biosensor-Formate bleiben für Infektionskontrollprotokolle attraktiv, insbesondere in der stationären Telemetrie. Umgekehrt profitieren wiederverwendbare Plattformen von Sport- und Wellnesskonsumenten, die mehrjährigen Wert priorisieren. Dehnbare HF-Schaltkreise, die eine drahtlose Reichweite von 30 m aufrechterhalten, bieten Mobilität ohne Einbußen bei der Datentreue – ein Merkmal, das vernetzte Geräte im Markt für Wearable Patches weiter verankert. Hybride Patches, obwohl teurer, monetarisieren fortschrittliche Krankheitsmanagement-Abonnements und bieten Lieferanten einen höheren Lebenszeitwert pro Patient.

Nach Anwendung: Führungsposition bei Überwachung wird durch therapeutische Innovation herausgefordert

Überwachung und Diagnostik erzielten im Jahr 2025 einen Umsatzanteil von 61,65 % und bildeten das Fundament der Marktgröße für Wearable Patches bei Krankenhausentlassprogrammen und ambulanten EKG-Diensten. Steigende Einschreibungen in die chronische Versorgung und Versicherervorgaben für die kontinuierliche Glukoseüberwachung stärken dieses Fundament. FemTech-Lösungen werden die Frauengesundheit bis 2031 auf eine CAGR von 12,51 % heben, indem sie schmerzlose Hormon-, Fruchtbarkeits- und Wechseljahresverfolgung ermöglichen.

Medikamentenverabreichungs-Patches integrieren Mikronadeln und Iontophorese, um Moleküle wie Eisen und Insulin ohne Injektionen zu transportieren, was die Adhärenzkurven bei anämischen und diabetischen Kohorten verbessert. Digitale Schmerzmanagement-Patches koppeln TENS mit adaptiven Dosierungsalgorithmen und verlagern die Opioid-Stewardship hin zu nicht-pharmakologischen Modalitäten. Multifunktionale Prototypen, die EKG mit bedarfsgerechter Therapie kombinieren, veranschaulichen konvergente Designpfade, die die Dominanz reiner Überwachungsprodukte schrittweise untergraben werden.

Nach Indikation: Klinische Anwendungen treiben das Wachstum trotz Expansion im Verbraucherbereich an

Die klinische Nutzung hielt im Jahr 2025 einen Anteil von 69,62 % am Markt für Wearable Patches, gestützt durch Kostenträgererstattung und FDA-Validierung der therapeutischen Wirksamkeit. Durchbruchsbezeichnungen für Herzinsuffizienz-Algorithmen und KI-Defibrillator-Patches unterstreichen das regulatorische Vertrauen in Hochakut-Anwendungen. Die klinische CAGR wird bis 2031 auf 10,63 % prognostiziert, unterstützt durch Krankenhausautomatisierung und die Expansion der Telekardiologie.

Nicht-klinische Anwendungen – die Fitness, betriebliches Wohlbefinden und Glukosesensoren im Apothekenkanal umfassen – werden mit einer CAGR von 12,2 % wachsen, angetrieben durch die Bereitschaft der Verbraucher, proaktive Gesundheitsüberwachung selbst zu finanzieren. Rezeptfreie CGMs wie Abbott Lingo und Dexcom Stelo verkürzen Upgrade-Zyklen und vergrößern den gesamten adressierbaren Pool über diagnostizierte Patienten hinaus. Das Verbraucherwachstum diversifiziert die Einnahmequellen und verringert die Abhängigkeit von Kostenträger-Politikänderungen, was Lieferanten eine Absicherung gegen Erstattungsvolatilität bietet.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,97 % des Wertes bei, gestützt durch ausgereifte Erstattungssysteme, breite Internetdurchdringung und eine hohe Inzidenz chronischer Krankheiten. Die US-amerikanischen Centers for Medicare and Medicaid Services formalisierten Codes für die Fernüberwachung physiologischer Parameter und beschleunigten so die Akzeptanz bei Ärzten. Kanadas Einzahler-Initiativen fügen inkrementelle Volumina hinzu, während Mexikos private Versicherer hybride CGM-Insulin-Bündel in wohlhabenden Ballungsräumen erproben.

Nordamerika trug im Jahr 2025 38,97 % des Wertes bei, gestützt durch ausgereifte Erstattungssysteme, breite Internetdurchdringung und eine hohe Inzidenz chronischer Krankheiten. Die US-amerikanischen Centers for Medicare and Medicaid Services formalisierten Codes für die Fernüberwachung physiologischer Parameter und beschleunigten so die Akzeptanz bei Ärzten. Kanadas Einzahler-Initiativen fügen inkrementelle Volumina hinzu, während Mexikos private Versicherer hybride CGM-Insulin-Bündel in wohlhabenden Ballungsräumen erproben.

Europa hält trotz strenger MDR-Dokumentation eine konsistente Akzeptanz aufrecht. Deutschlands Digitale-Versorgung-Gesetz erstattet zugelassene Patches, Frankreich erstattet kontinuierliche Glukosemonitore, und nordische Kostenträger erproben Hormon-Tracking-Geräte in Frauengesundheitskliniken. Das Vereinigte Königreich nutzt NHS-Testbeds für KI-gestützte Defibrillator-Patches und balanciert Budgetdruck mit Einsparungen durch präventive Versorgung. Der Nahe Osten und Afrika zeigen eine aufkeimende Akzeptanz, konzentriert auf Digitalisierungsprogramme des Golfkooperationsrats, während Lateinamerikas Wachstum auf private Krankenhausgruppen in Brasilien und Argentinien ausgerichtet ist.

Wettbewerbslandschaft

Führende Anbieter – Abbott, Dexcom und Medtronic – verfügen über dauerhafte Kanalvorteile durch skalierte Fertigung und portfolioübergreifende Bündelung. Abbott strebt einen Libre-Umsatz von 10 Milliarden USD an, indem Indikationen erweitert und Direktvermarktung an Verbraucher hinzugefügt wird. Dexcom verdoppelte die G6-Produktion und verknüpft CGMs mit Insulinpumpen für eine geschlossene Regelung, während Medtronics MiniMed 780G und zukünftige Patch-Pumpe das pädiatrische Diabetesmanagement verbessern.

Spezialisten wie Biolinq, Element Science und Epicore Biosystems nutzen einzigartige Sensormodalitäten zur Differenzierung. Biolinqs intradermaler Sensor eliminiert die tägliche Fingerstich-Kalibrierung, Elements KI-Defibrillator verbessert die Prävention des plötzlichen Herztodes, und Epicores Schweiß-Patch adressiert die Hydratationsüberwachung für Sportler und Anti-Doping-Agenturen. Diese Neueinsteiger entwickeln häufig gemeinsam mit Auftragsforschungsorganisationen Cloud-Analysen, um Patches als Endpunkte in dezentralisierten Studien zu positionieren.

Strategische Kooperationen nehmen zu. Medable verknüpft Masimo-Wearables mit eCOA-Plattformen für datenreiche virtuelle Studien, und Tandem kooperiert mit Dexcom für eine integrierte automatisierte Insulinverabreichung. Die Resilienz der Lieferkette gewinnt an Priorität, da Chip-Engpässe Risiken durch Einzelbeschaffung aufzeigen; führende Unternehmen schließen daher mehrjährige Foundry-Verträge ab oder starten interne ASIC-Programme, um zukünftige Volumina zu sichern und Wettbewerbsvorteile im Markt für Wearable Patches zu stärken.

Marktführer im Bereich Wearable Patches

Abbott Laboratories

Medtronic

Qualcomm

GENTAG

Dexcom, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Epicore Biosystems sicherte sich zusätzliche 6 Millionen USD, um Schweiß-Sensing-Wearables im asiatisch-pazifischen Raum auszubauen.

- Februar 2024: Wellysis und Dozee begannen mit der Integration von S-Patch-Geräten in 50.000 indische Krankenhausbetten.

- Januar 2024: Wellysis und Dozee begannen mit der Integration von S-Patch-Geräten in 50.000 indische Krankenhausbetten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Wearable Patches als flexible, einmalig oder mehrfach verwendbare elektronische oder wirkstoffhaltige Patches, die direkt auf der Haut haften, um Therapeutika ohne ein starres Gehäuse zu erfassen, aufzuzeichnen, zu übertragen oder zu verabreichen. Eingeschlossen sind vernetzte und reguläre Formate für klinische und nicht-klinische Anwendungen.

Nicht im Umfang enthalten: Große Smartwatches, Elektrodenarrays, die auf externe Gurte angewiesen sind, und kosmetische Schönheits-Patches sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Vernetzter Wearable Patch

- Regulärer Wearable Patch

- Hybrider Smart-Patch

- Einweg-Biosensor-Patch

- Nach Anwendung

- Überwachung und Diagnostik

- Medikamentenverabreichung

- Digitale Therapeutika und Schmerzmanagement

- Fitness und Wellness

- Frauengesundheit / FemTech

- Nach Indikation

- Klinisch

- Nicht-klinisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Research-Ergebnisse befragte unser Team Kliniker mit Erfahrung in der Fernpatientenüberwachung, Supply-Chain-Manager bei führenden Auftragsherstellern sowie Krankenversicherer im Bereich digitale Gesundheit in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten reale Durchschnittsverkaufspreise, Akzeptanzhindernisse und kurzfristige Volumenanstiege und ermöglichten schärfere Modellannahmen.

Desk Research

Mordor-Analysten zogen grundlegende Zahlen aus erstklassigen öffentlichen Quellen heran, wie der US-FDA-510(k)-Datenbank, CDC-Trackern für chronische Krankheiten, Prävalenztabellen der Internationalen Diabetes-Föderation, UN-Comtrade-Versandcodes für Biosensor-Module und Veröffentlichungen von Branchenverbänden der Medical Device Manufacturers Association. Abgerundete Erkenntnisse zu Stückpreisen und Trends bei der installierten Basis wurden aus Unternehmens-10-K-Berichten, ausgewählten Investorenpräsentationen und renommierten Fachzeitschriften für Gesundheitstechnologie gewonnen.

Kostenpflichtige Repositorien, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Flow, ergänzten Lücken.

Diese Desk-Quellen lieferten historische Umsatzverläufe, Erstattungsveränderungen und regulatorische Zulassungen, die den Nachfragepool rahmen.

Die obige Liste ist illustrativ; viele weitere Quellen wurden zur Bestätigung und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die auf installierten Populationen mit chronischen Erkrankungen, Gerätedurchdringungsraten und durchschnittlichen Patch-Ersatzzyklen basiert, legte den Wert fest. Ausgewählte Bottom-up-Prüfungen, wie gemusterte Herstellerlieferungen multipliziert mit gemischten Durchschnittsverkaufspreisen, lieferten ein Toleranzband, bevor die Gesamtwerte festgelegt wurden. Zu den Schlüsselvariablen im Modell gehören Diabetesprävalenz, ausgestellte Erstattungscodes für die häusliche Gesundheitsversorgung, MEMS-Sensorkostenkurven und pro Quartal erteilte regulatorische Zulassungen.

Für die Prognose verknüpfte eine multivariate Regression den Marktumsatz mit diesen Indikatoren, während eine Szenarioanalyse das Aufwärtspotenzial durch Erstattungsausweitung und das Abwärtsrisiko durch Rohstoffpreisanstiege erfasste. Etwaige Lücken in den Lieferantenzusammenfassungen wurden mit von Domänenexperten geprüften Kanalcheck-Durchschnittswerten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung anhand unabhängiger Lieferdaten, Anomalieprüfungen durch einen zweiten Analysten und vierteljährlichen Auslösern unterzogen, die Modelle bei wesentlichen Ereignissen erneut öffnen. Berichte werden jährlich aktualisiert, und kurz vor der Veröffentlichung aktualisiert ein Analyst die Zahlen, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für Wearable Patches Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Gerätekombinationen, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Mordors disziplinierter Umfang und das Dual-Track-Modellierungsverfahren reduzieren diese Schwankungen für Entscheidungsträger.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 12,80 Mrd. USD (2025) | ||

| 10,64 Mrd. USD (2025) | Globales Beratungsunternehmen A | Engerer Umfang; schließt Medikamentenverabreichungs- und reguläre Patches aus |

| 12,59 Mrd. USD (2025) | Fachzeitschrift B | Verwendet flache Durchschnittsverkaufspreise von 2023 und begrenzte Primärprüfungen |

| 15,00 Mrd. USD (2024) | Branchendatenaggregator C | Schließt elektronische Haut- und kosmetische Patches ein und bläht die Ausgangsbasis auf |

Zusammenfassend lässt sich sagen, dass die Mordor Intelligence-Zahl realistische Durchdringung, aktuelle Preisgestaltung und zeitnahe Aktualisierungen ausbalanciert und den Stakeholdern eine transparente, reproduzierbare Ausgangsbasis bietet, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wearable Patches?

Die Marktgröße für Wearable Patches erreichte im Jahr 2026 14,19 Milliarden USD und soll bis 2031 auf 23,79 Milliarden USD wachsen.

Welches Technologiesegment hält den größten Anteil am Markt für Wearable Patches?

Vernetzte Wearable Patches führten im Jahr 2025 mit einem Anteil von 58,74 % aufgrund von Echtzeit-Datenstreaming und Smartphone-Integration.

Wie schnell wird der asiatisch-pazifische Raum im Markt für Wearable Patches wachsen?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 12,86 % verzeichnen, bedingt durch Fertigungskapazitäten und einen wachsenden Zugang zur Gesundheitsversorgung.

Was ist der größte Treiber für das Marktwachstum?

Die zunehmende Prävalenz chronischer Krankheiten treibt die Akzeptanz der kontinuierlichen Überwachung an und trägt schätzungsweise 2,1 Prozentpunkte zur Gesamt-CAGR bei.

Welches Anwendungssegment wächst am schnellsten?

Anwendungen in den Bereichen Frauengesundheit und FemTech werden bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen, getragen durch Innovationen bei der Hormon- und Fruchtbarkeitsverfolgung.

Seite zuletzt aktualisiert am: