Marktgröße und Marktanteil für robotische Prothesen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

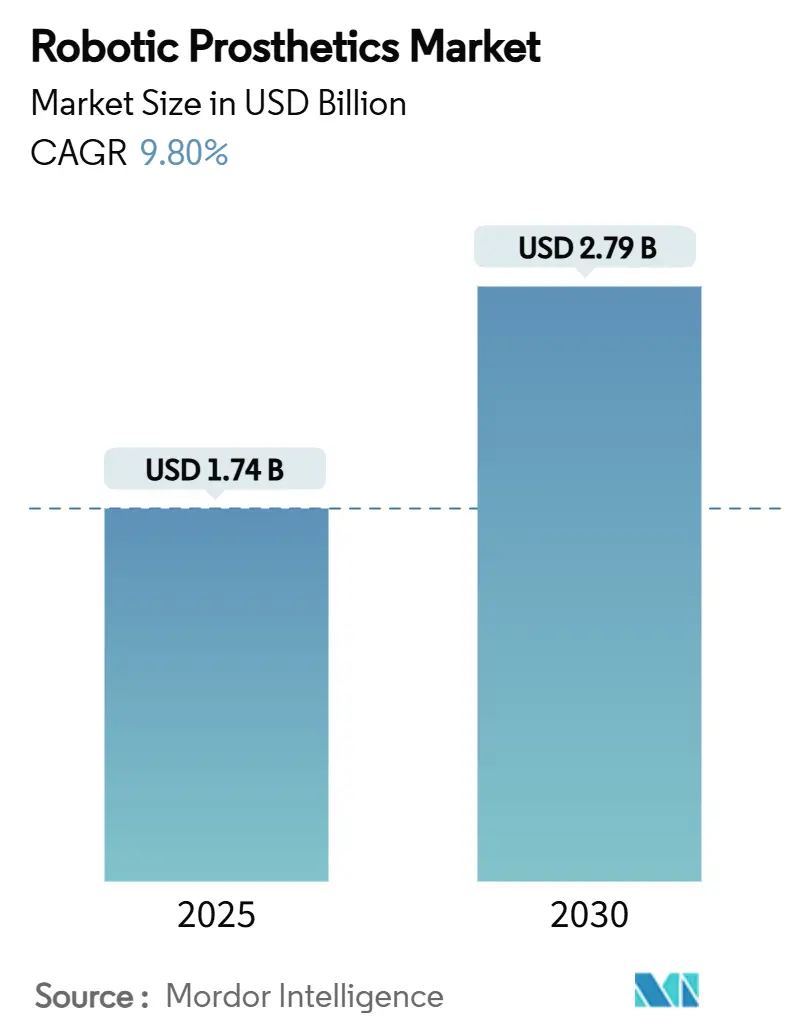

| Marktgröße (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2030) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für robotische Prothesen von Mordor Intelligence

Die Marktgröße für robotische Prothesen erreichte im Jahr 2025 einen Wert von 1,74 Milliarden USD und soll bis 2030 auf 2,79 Milliarden USD anwachsen, was einer CAGR von 9,8 % entspricht. Rege Patentaktivität, verbesserte Erstattungsbedingungen und eine tiefere Integration von Neuralschnittstellen mit additiver Fertigung bilden das Fundament dieser Expansion. Die weitverbreitete Einführung mikroprozessorgesteuerter (MPC) Gliedmaßen, die 2,4-prozentige Preiserhöhung durch Medicare für Geräte außerhalb des Wettbewerbsgebots sowie das zunehmende Interesse von Risikokapitalgebern unterstreichen ein Nachfrageumfeld, das klinisch validierte Leistungsverbesserungen belohnt. Die Wettbewerbsintensität steigt, da traditionelle Hersteller auf Start-ups treffen, die mit minimal-invasiven Muskel-Maschinen-Schnittstellen und dem FDA-Durchbruchsstatus ausgestattet sind, während nationale Subventionsprogramme in China und eine erweiterte europäische Abdeckung den globalen adressierbaren Markt vergrößern. Lieferkettenprobleme bei Seltenerdmagneten und Cybersicherheitspflichten für vernetzte Firmware stellen operative Risiken dar, treiben aber auch Designveränderungen hin zu weichen Aktuatoren und verschlüsselten Gerätearchitekturen voran. Zukunftsorientierte Akteure, die KI-gestützte Absichtserkennung mit schnellen 3D-Druckzyklen verbinden, sind gut positioniert, um die nächste Wachstumsphase im Markt für robotische Prothesen zu erschließen.

Wichtigste Erkenntnisse des Berichts

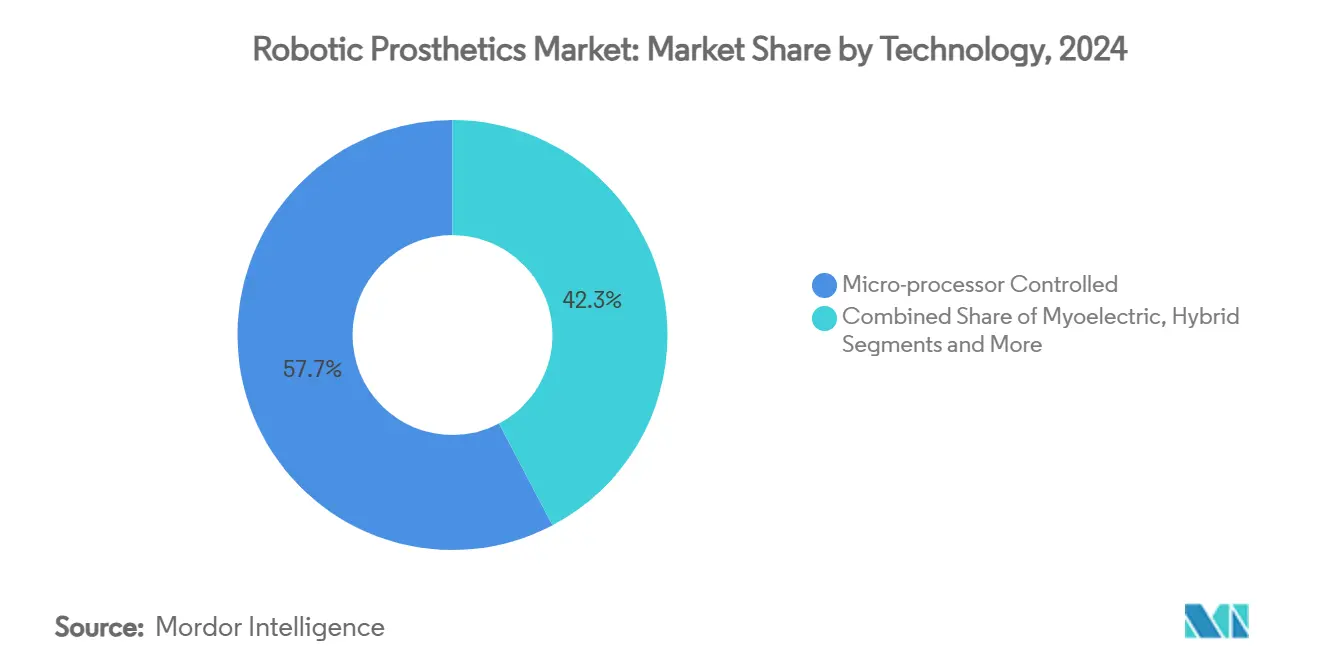

- Nach Technologie führte die Mikroprozessorsteuerung im Jahr 2024 mit einem Umsatzanteil von 57,7 %; hybride Neuralschnittstellensysteme werden bis 2030 voraussichtlich mit einer CAGR von 15,1 % wachsen.

- Nach Extremität entfielen im Jahr 2024 56,5 % des Marktanteils für robotische Prothesen auf Geräte für untere Gliedmaßen, während modulare Mehrgliederungssysteme bis 2030 voraussichtlich mit einer CAGR von 13,7 % wachsen werden.

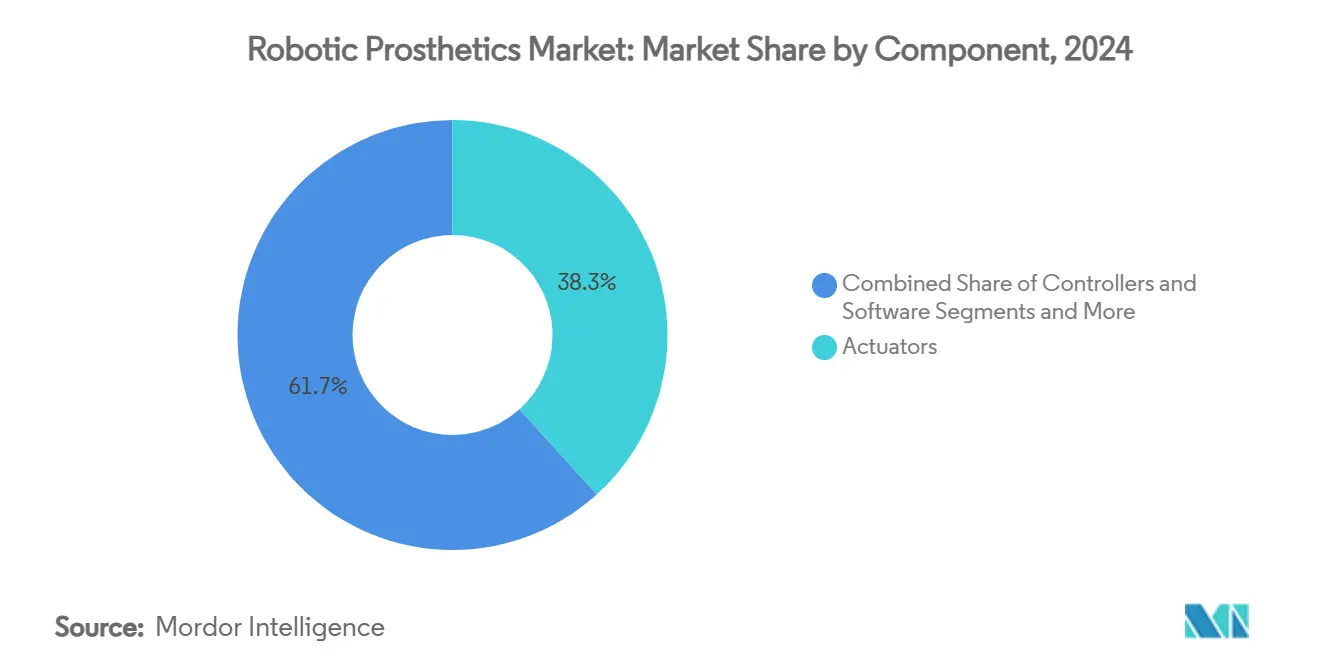

- Nach Komponente hielten Aktuatoren im Jahr 2024 einen Anteil von 38,3 % am Markt für robotische Prothesen, während Steuerungen und Software die schnellste prognostizierte CAGR von 16,3 % verzeichnen werden.

- Nach Endnutzer hielten Prothesen- und Orthopädiekliniken im Jahr 2024 einen Marktanteil von 54,6 %; die häusliche Pflege soll bis 2030 eine CAGR von 14,5 % verzeichnen.

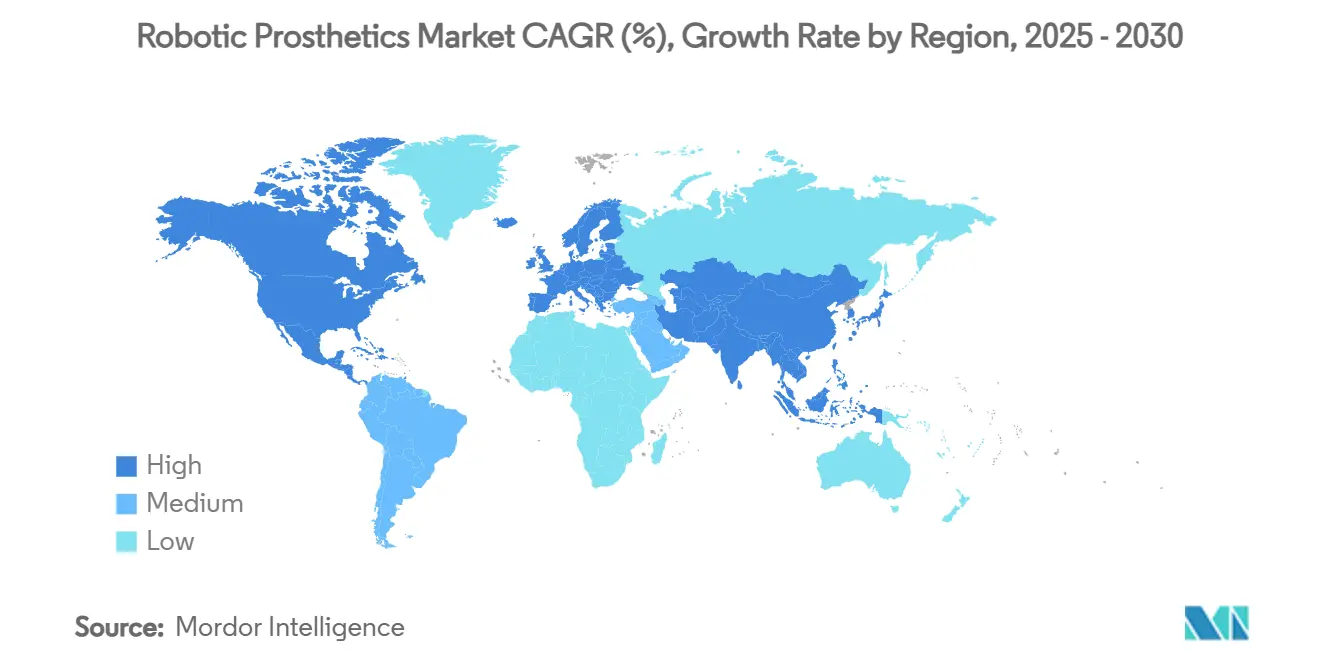

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 43,8 %, während Asien-Pazifik im Prognosezeitraum mit einer CAGR von 12,9 % wächst.

Globale Trends und Erkenntnisse im Markt für robotische Prothesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von MPC-Knien und -Knöcheln | +2.10% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Sinkende Kostenkurve der myoelektrischen Steuerung | +1.80% | Global; am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Erstattungsausweitung für bionische Gliedmaßen | +1.50% | OECD und China | Mittelfristig (2–4 Jahre) |

| Pilotprojekte im Veteranengesundheitswesen beschleunigen die Einführung | +1.20% | Nordamerika, Verbündete | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Absichtserkennung und additive Fertigung | +1.40% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Neuroschnittstellenunternehmen | +0.80% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung mikroprozessorgesteuerter Knie und Knöchel

Klinische Belege zeigen, dass MPC-Geräte das Sturzrisiko um bis zu 80 % senken – eine Statistik, die nun eine breitere Akzeptanz bei Versicherern vorantreibt. Ottobocks Genium X4-Knie verbessert die Standstabilität, bietet eine Akkulaufzeit von 5 Tagen und ist vollständig wasserdicht, wodurch der tägliche Wartungsaufwand für aktive Nutzer reduziert wird. Der Entwurf einer Medicare-Regelung, der die K2-Niveau-Berechtigung für MPC-Knie vorschlägt, erweitert die erstattungsfähige Basis weiter.[1]Centers for Medicare & Medicaid Services, "Vorgeschlagene LCD – Prothesen für untere Gliedmaßen (DL33787)," cms.gov Europäische Kostenträger spiegeln diesen Wandel wider und integrieren MPC-Gliedmaßen in wertbasierte Einkaufsrahmen, die Sturzprävention und die Reduzierung stationärer Aufenthalte priorisieren. Anbieter reagieren darauf, indem sie kontinuierliche Ganganalyse-Apps bündeln, die abnormale Belastungen erkennen und in Echtzeit Fernkorrekturen auslösen.

Sinkende Kostenkurve myoelektrischer Steuerungen und sEMG-Sensoren

Miniaturisierte Oberflächen-Elektromyografie-Arrays erreichen nun eine Bewegungsvorhersagegenauigkeit von 97 %, wenn sie mit Kraft-Myografie kombiniert werden, was die Intuitivität ohne Kostensteigerung verbessert. Open-Source-Prothesendesigns, die auf handelsüblichen 3D-Druckern gefertigt werden, kosten unter 50 USD und demokratisieren den Zugang in einkommensschwachen Umgebungen.[2]MDPI, "Gesundheits-IoT-Bedrohungen: Übersicht über Risiken," mdpi.com Ottobocks Myo Plus Mustererkenungsplattform erhielt 2025 einen eigenständigen CMS-Abrechnungscode (L6700), der Erstattungswege für maschinenlernbasierte Steuerung festigt. Serienproduktion und breitere Code-Abdeckung senken gemeinsam die Preise und ermöglichen es Kliniken, Schäfte mit eingebetteter Elektronik aufzurüsten, anstatt ganze Gliedmaßen zu ersetzen. Hersteller nutzen cloudbasierte Kalibrierungstools, die die Einrichtungszeiten von Stunden auf Minuten reduzieren, was durchsatzstarken Kliniken zugutekommt.

Günstige Erstattungsausweitung für bionische Gliedmaßen in OECD und China

Chinas landesweites Subventionsprogramm deckt nun vollständig 140 Hilfsmittel ab und unterstützt 85 Millionen Menschen mit Behinderungen und 40 Millionen Senioren.[3]China Daily, "Subventionen verbessern den Zugang zu Hilfsmitteln," chinadaily.com.cn Westeuropäische Märkte berichten von einer myoelektrischen Durchdringung von über 80 %, wo die Erstattung universell ist, verglichen mit unter 40 % in restriktiven Systemen. Politische Rahmenbedingungen berücksichtigen nun psychosoziales Wohlbefinden und langfristige Produktivität und verlagern Bewertungen weg von reinen Mobilitätskennzahlen. In den Vereinigten Staaten bestätigt die 2,4-prozentige Medicare-Gebührenerhöhung für 2025 einen stetigen Erstattungsrückenwind trotz Haushaltsdrucks. Diese Welle der Liberalisierung der Versicherungsabdeckung wandelt unterdrückten Bedarf in zahlungsfähige Nachfrage um und stärkt die Aussichten für den Markt für robotische Prothesen.

Pilotprojekte im Veteranengesundheitswesen beschleunigen die öffentliche Beschaffung

Das Ministerium für Veteranenangelegenheiten schloss 2024 seine erste Osseointegrationschirurgie ab und schuf damit einen hochkarätigen Beweis für die sockelfreie Gliedmaßenintegration. Anschließende BRAVE-Zuschüsse von bis zu 100.000 USD pro Projekt finanzieren die Kommerzialisierung von Laborprototypen, während SAHAT-Zuschüsse 200.000 USD für Lösungen bereitstellen, die auf Veteranen mit Verletzungen durch toxische Exposition abzielen. Die Beschaffungsmuster der Veteranenbehörde setzen häufig den Maßstab für private Versicherer und verkürzen die Zeitspanne zwischen militärischen Pilotprojekten und der zivilen Einführung. Gerätehersteller richten ihr Marketing auf Rückkehr-zur-Arbeit-Kennzahlen und reduzierte Sekundärkomplikationen aus, um Beschaffungsverträge zu sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prothesenabbruch aufgrund von Komfort- und Gewichtsproblemen | -1.80% | Global; höher in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Gliedmaßen | -1.20% | Stark vernetzte Märkte | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Orthopädietechnikern außerhalb von Ballungszentren | -1.50% | Ländliche und aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Lieferkettenprobleme bei Seltenerd-Aktuatoren | -1.30% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Prothesenabbruch aufgrund von Komfort- und Gewichtsproblemen

Die Abbruchraten liegen zwischen 9 % und 34 %, da Nutzer Geräte ablehnen, die sie als schwer, heiß oder unzureichend funktional empfinden. Die Schaftpassform bleibt der am häufigsten genannte Schmerzpunkt; Schwankungen im Gliedmaßenvolumen destabilisieren die Druckverteilung und verursachen Hautläsionen und Geräteverrutschen. Wärmetauschende Metallliner, die in Forschungslabors untersucht werden, zeigen vielversprechende Ergebnisse bei der Ableitung von Wärmestau ohne Gewichtsnachteile. Gleichzeitig bieten graphenverstärkte Schnittstellenmaterialien antimikrobielle Oberflächen, die das Infektionsrisiko reduzieren und die langfristige Hautgesundheit verbessern. Bis jedoch Massenmarktgeräte diese Verbesserungen integrieren, bleibt der Abbruch ein Gegenwind für nachhaltiges Nutzungswachstum im Markt für robotische Prothesen.

Cybersicherheits- und Datenschutzrisiken in cloudverbundener Prothesen-Firmware

Es wird prognostiziert, dass Gesundheits-IoT-Ökosysteme bis 2031 einen Wert von 486,34 Milliarden USD erreichen werden, was die Angriffsfläche für böswillige Akteure vervielfacht. Kompromittierte Firmware könnte die Gleichgewichtskontrolle deaktivieren oder biometrische Protokolle offenlegen und damit lebensbedrohliche Szenarien und regulatorische Haftung für Hersteller schaffen. Aktuelle Richtlinien schreiben grundlegende Verschlüsselung und regelmäßige Patch-Zyklen vor, doch die Gerätelebensdauer überschreitet häufig die Herstellersupportfenster und schafft langfristige Schwachstellen. Normungsgremien erwägen nun strengere Anforderungen an die Marktüberwachung nach dem Inverkehrbringen und drängen OEMs dazu, Over-the-Air-Update-Pfade und Zero-Trust-Architekturen zu entwickeln. Bis diese Rahmenbedingungen ausgereift sind, könnten risikoaverse Kostenträger und Krankenhaussysteme groß angelegte Einführungen vollständig vernetzter Gliedmaßen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mikroprozessorsteuerung dominiert die Innovation

Mikroprozessorsysteme hielten 57,7 % der Umsätze im Jahr 2024 und bleiben das Arbeitspferd des Marktes für robotische Prothesen. Energieeffiziente eingebettete Chips passen Stand und Schwung in Echtzeit an, senken den Stoffwechselaufwand und verlängern die Akkulaufzeit. Das hybride Neuralschnittstellensegment soll mit einer CAGR von 15,1 % alle anderen übertreffen, da FDA-Fast-Track-Designierungen den Markteintritt beschleunigen. Myoelektrische Gliedmaßen behalten eine starke klinische Durchdringung, insbesondere bei oberen Extremitäten, wo mechanisches Feedback für feinmotorische Aufgaben entscheidend ist. Körperbetriebene Geräte bestehen in anspruchsvollen Umgebungen und werden wegen ihrer Langlebigkeit und Kosteneffizienz bevorzugt. RPNI-basierte Schnittstellen versprechen einen Quantensprung der nächsten Generation bei der Signalqualität; frühe Studien zeigen eine stabile Steuerung über mehrjährige Zeiträume.

Nach Extremität: Führungsposition bei unteren Gliedmaßen steht vor Herausforderung durch Mehrsysteme

Lösungen für untere Gliedmaßen repräsentierten 56,5 % der globalen Umsätze im Jahr 2024, was den höheren Amputationsinzidenz und der tieferen Erstattungshistorie widerspiegelt. Sockelfreie osseointegrierende Halterungen verbessern die Lastübertragung und Propriozeption und könnten den Komfortunterschied gegenüber biologischen Gliedmaßen verringern. Der Abbruch bei oberen Gliedmaßen liegt aufgrund von Gewicht und Wartungskomplexität weiterhin bei etwa 20 %. Mehrgliederungssysteme mit einer CAGR von 13,7 % bedienen Polytrauma-Fälle und angeborene Gliedmaßendefizienzen und bündeln gemeinsame Batterien und Steuerungszentren für den Nutzerkomfort. Neue Module mit variabler Steifigkeit für Knöchel und Fuß ermöglichen sanftere Übergänge bei verschiedenen Gehgeschwindigkeiten, reduzieren die Belastung der kontralateralen Gliedmaße und senken das Verletzungsrisiko.

Nach Komponente: Aktuatoren treiben Leistungsinnovation voran

Aktuatoren erfassten 38,3 % des Wertes im Jahr 2024 und fungieren als mechanisches Herzstück angetriebener Gliedmaßen. Bürstenlose Elektromotoren dominieren aufgrund ihrer Steuerbarkeit, während Hydraulik in Hochlastanwendungen Nischen findet. Weiche pneumatische Muskeln ziehen Forschungs- und Entwicklungsfinanzierung für leichte pädiatrische Anwendungen an. Steuerungen und eingebettete Software verzeichnen eine CAGR von 16,3 %, da KI-Algorithmen skalieren und Cloud-Analysen nutzen, um Gangmuster aus der Ferne zu verfeinern. Sensorfusion – die Kombination von sEMG-, Trägheits- und Kraftdaten – erreicht eine Vorhersagegenauigkeit von 97 % und informiert die Echtzeit-Gelenkdrehmomentmodulation. Fortschritte in der Materialwissenschaft liefern Titan-Graphen-Hybridschäfte, die Gramm einsparen und gleichzeitig die Zugfestigkeit erhöhen, was direkt auf die Abbruchursachen eingeht.

Nach Endnutzer: Klinische Einrichtungen entwickeln sich in Richtung häusliche Pflege

Spezialisierte Prothesenkliniken kontrollierten 54,6 % der Umsätze im Jahr 2024 und nutzten dabei tiefgreifende Anpassungsexpertise und Versichererbeziehungen. Dennoch speisen Remote-Care-Plattformen nun Gerätediagnostik in Cloud-Dashboards ein, sodass Kliniker Firmware-Anpassungen ohne persönliche Besuche vornehmen können. Die häusliche Pflege wächst mit einer CAGR von 14,5 %, da Versicherer ambulante Rehabilitation fördern und ältere Nutzer häusliche Anpassungen bevorzugen. Krankenhäuser bleiben in akuten Rehabilitationsphasen entscheidend; eine frühe Versorgung innerhalb von acht Wochen nach der Amputation korreliert mit einer höheren langfristigen Nutzung. Sportmedizinische Zentren bedienen leistungsorientierte Nutzer und setzen instrumentierte Laufbänder und Bewegungserfassung ein, um die Protheseneinstellung für maximale Leistung zu optimieren.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 43,8 %, dank robuster Kostenträgersysteme und veteranengetriebener Forschungs- und Entwicklungspipelines. Die beträchtliche Amputiertenpopulation der Region, geschätzt auf 2,6 Millionen, profitiert von koordinierten Rehabilitationsnetzwerken, die die Zeit bis zur Erstversorgung verkürzen. EU-Märkte halten eine hohe Durchdringung aufrecht, unterstützt durch harmonisierte Medizinprodukteverordnungen, die Compliance-Fenster für Altgeräte verlängern und OEMs Spielraum zur Aktualisierung ihrer Portfolios geben. Die Einführung myoelektrischer Gliedmaßen in Westeuropa übersteigt 80 %, was die breite Versicherungsabdeckung und zentralisierte Einkaufsgremien widerspiegelt.

Asien-Pazifik, das mit einer CAGR von 12,9 % wächst, wird durch Chinas Subvention für 140 Hilfsmittel und die demografische Alterung in Japan und Südkorea angetrieben. Lokale Unternehmen lizenzieren zunehmend KI-basierte Steuerungen, um hohe Importzölle auf Fertiggeräte zu umgehen, was den Kostenwettbewerb intensiviert. Indiens Make-in-India-Anreize reduzieren die Waren- und Dienstleistungssteuer auf Teile für Hilfstechnologien und fördern inländische 3D-Drucklinien für die ländliche Verteilung.

Lateinamerika bleibt unterversorgt, ist aber für ein mittleres einstelliges Wachstum gerüstet, da Brasilien seine Beschaffungsliste des Einheitlichen Gesundheitssystems um angetriebene Knie erweitert. Der Nahe Osten und Afrika verzeichnen sporadische Einführungen, die durch philanthropische Programme vorangetrieben werden; jedoch behindern ein knappes Angebot an zertifizierten Orthopädietechnikern und höhere Zölle die Skalierung. Regionale Regierungen erkunden Tele-Rehabilitationspiloten, um die Reichweite von Klinikern zu erweitern und die Gerätebindung zu erhöhen.

Wettbewerbslandschaft

Ottobock, Össur und Blatchford kontrollierten gemeinsam im Jahr 2024 einen bedeutenden Marktanteil, was einen Markt unterstreicht, in dem Größe Beschaffungsvorteile bietet, aber Disruption nicht ausschließt. Ottobock vertiefte seinen KI-Stack durch eine Minderheitsbeteiligung an Phantom Neuro und positionierte sich damit im Bereich aufkommender Neuralschnittstellen. Össur erhielt Zuschüsse für belüftete Liner und verstellbare Dichtungen, die auf komfortbedingten Abbruch abzielen. Hangers Kauf von Fillauer stärkte die Lieferkettenkontrolle und erweiterte das pädiatrische Portfolio.

Neue Marktteilnehmer konzentrieren sich auf Software-Mehrwert; Synchron und Paradromics lizenzieren Cloud-Dashboards, die für die Integration in Krankenhaus-IT konzipiert sind, und verzichten auf Hardware-Margen zugunsten wiederkehrender Gebühren. Enovis erwarb LimaCorporate für 864 Millionen USD und verknüpfte damit Implantate und intelligente Sensorbandagen zu einem End-to-End-Orthopädieangebot. Patentanmeldungen verlagern sich auf Batteriechemien und weiche Robotik, wie die Faserbatterie-Anmeldung der Johns Hopkins University belegt, die eine nahtlose Textilintegration ermöglicht.

Unternehmen bündeln zunehmend Fernüberwachungsabonnements mit Gliedmaßen und schaffen damit Rentenströme und Daten-Feedback-Schleifen, die die Forschung und Entwicklung stärken. Die Differenzierung dreht sich um die Breite des Ökosystems – Geräte, Software, klinische Schulung – und die Fähigkeit, bevorstehende Cybersicherheitsvorschriften zu navigieren, ohne die Kosten zu erhöhen.

Marktführer der Branche für robotische Prothesen

Ottobock SE & Co. KGaA

Össur hf.

Blatchford Group

Fillauer LLC

Steeper Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das MIT stellte eine osseointegrierende mechanoneurale Prothese vor, die Muskelimplantate mit einem Titan-Intramedullarnagel kombiniert, um nahezu natürlichen Gang auf Treppen und unebenem Untergrund wiederherzustellen.

- April 2025: Phantom Neuro sammelte 19 Millionen USD in einer von Ottobock geführten Serie-A-Finanzierungsrunde ein, um die Phantom X Muskel-Maschinen-Schnittstelle in Richtung entscheidender Studien voranzutreiben.

- März 2025: Die FDA erteilte der Phantom X Neuralschnittstellen-Prothese den Durchbruchsgerätestatus und vereinfachte damit die Prüfung vor der Markteinführung.

- Februar 2025: Enovis stimmte dem Kauf von LimaCorporate für 800 Millionen EUR (864 Millionen USD) zu und schuf damit ein Prothesen-Orthopädie-Portfolio mit einem Umsatz von über 1 Milliarde USD.

Umfang des globalen Berichts über den Markt für robotische Prothesen

| Mikroprozessorgesteuerte Prothesen |

| Myoelektrische Prothesen |

| Körperbetriebene / kabelgesteuerte Prothesen |

| Hybride und weitere |

| Untere Gliedmaßen (Knie, Knöchel, Fuß) |

| Obere Gliedmaßen (Ellbogen, Handgelenk, Hand, Finger) |

| Modulare Mehrgliederungssysteme |

| Weitere (Kraniofazial, Wirbelsäule) |

| Aktuatoren (elektrisch, hydraulisch, pneumatisch, weich) |

| Sensoren (sEMG, IMU, Kraft, Druck) |

| Steuerungen und Software |

| Schäfte und Schnittstellenmaterialien |

| Prothesen- und Orthopädiekliniken |

| Krankenhäuser und Traumazentren |

| Rehabilitations- und sportmedizinische Zentren |

| Häusliche Pflege und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Mikroprozessorgesteuerte Prothesen | |

| Myoelektrische Prothesen | ||

| Körperbetriebene / kabelgesteuerte Prothesen | ||

| Hybride und weitere | ||

| Nach Extremität | Untere Gliedmaßen (Knie, Knöchel, Fuß) | |

| Obere Gliedmaßen (Ellbogen, Handgelenk, Hand, Finger) | ||

| Modulare Mehrgliederungssysteme | ||

| Weitere (Kraniofazial, Wirbelsäule) | ||

| Nach Komponente | Aktuatoren (elektrisch, hydraulisch, pneumatisch, weich) | |

| Sensoren (sEMG, IMU, Kraft, Druck) | ||

| Steuerungen und Software | ||

| Schäfte und Schnittstellenmaterialien | ||

| Nach Endnutzer | Prothesen- und Orthopädiekliniken | |

| Krankenhäuser und Traumazentren | ||

| Rehabilitations- und sportmedizinische Zentren | ||

| Häusliche Pflege und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Häufig gestellte Fragen

Prägnante Antwort

Wie groß ist der aktuelle Markt für robotische Prothesen?

Die Marktgröße für robotische Prothesen betrug im Jahr 2025 1,74 Milliarden USD.

Wie schnell wird der Markt für robotische Prothesen voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 9,9 % verzeichnet und bis 2030 einen Wert von 2,79 Milliarden USD erreicht.

Welches Technologiesegment wächst am schnellsten?

Hybride Neuralschnittstellensysteme sollen bis 2030 mit einer CAGR von 15,1 % wachsen.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik führt mit einer CAGR von 12,9 % aufgrund ausgeweiteter Subventionen und einer alternden Bevölkerung.

Warum geben viele Nutzer Prothesengeräte auf?

Unbehagen, Gewicht und schlechte Schaftpassform treiben die Abbruchraten in einigen Kohorten auf bis zu 34 %.

Wie werden Cybersicherheitsbedenken angegangen?

Hersteller fügen Verschlüsselung, Over-the-Air-Update-Pfade und Zero-Trust-Architekturen hinzu, um Risiken bei vernetzten Gliedmaßen zu mindern.

Seite zuletzt aktualisiert am: