Marktgröße und Marktanteil für robotergestützte medizinische Bildgebung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.25 Milliarden US-Dollar |

| Marktgröße (2030) | 9.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotergestützte medizinische Bildgebung von Mordor Intelligence

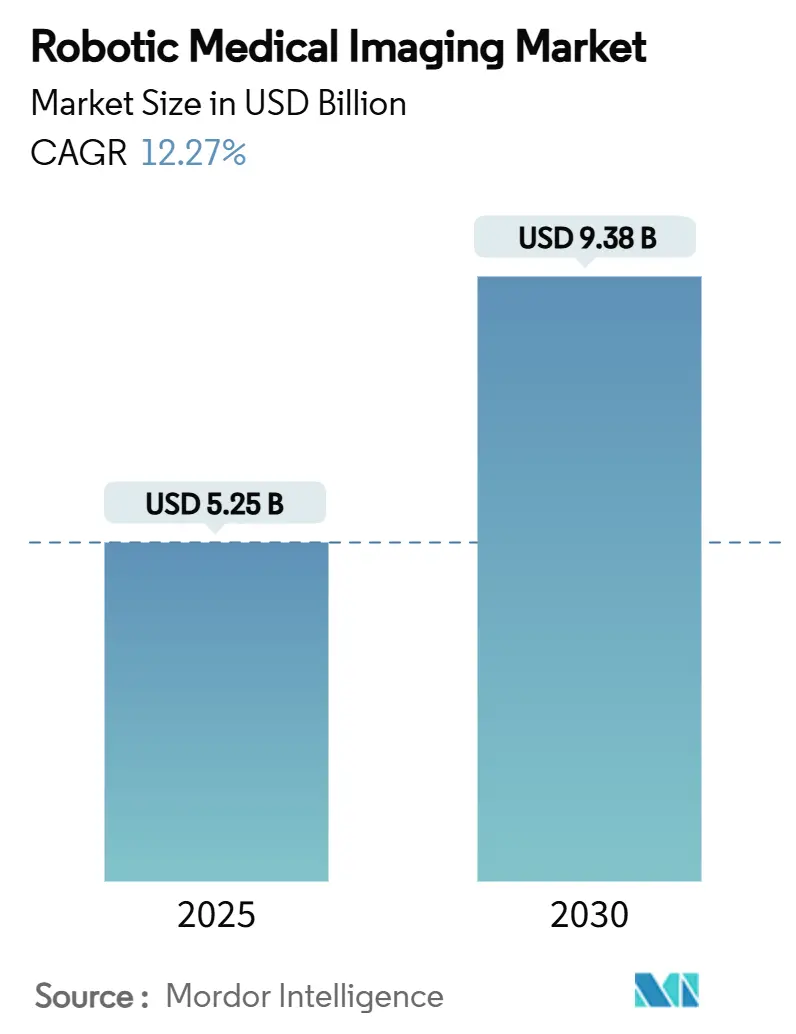

Die Marktgröße für robotergestützte medizinische Bildgebung wird im Jahr 2025 auf 5,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,38 Milliarden USD erreichen, was einer CAGR von 12,27 % entspricht. Die Akzeptanz beschleunigt sich, da künstliche Intelligenz mit der chirurgischen Robotik verschmilzt und 40 % weniger intraoperative Bildgebungsfehler als herkömmliche Techniken ermöglicht.[1]Food and Drug Administration, "Empfehlungen zur Markteinführung für einen vorher festgelegten Änderungskontrollplan für KI-gestützte Gerätesoftwarefunktionen," FDA.gov Miniaturisierte Roboterarme ermöglichen jetzt die Bildgebung am Krankenbett und gestalten Arbeitsabläufe in hybriden Operationssälen und Intensivstationen neu. Risikokapitalfinanzierung, günstige Erstattungsregelungen und der Übergang zu ambulanten chirurgischen Einrichtungen halten den kommerziellen Schwung aufrecht. Etablierte Anbieter reagieren mit kontinuierlichen Plattform-Upgrades, während aufstrebende Akteure kostensensible Segmente mit kollaborativen Robotern ansprechen. Hürden bei den Investitionsausgaben und Engpässe in der Komponentenversorgung dämpfen den ansonsten positiven Wachstumsausblick.

Wichtigste Erkenntnisse des Berichts

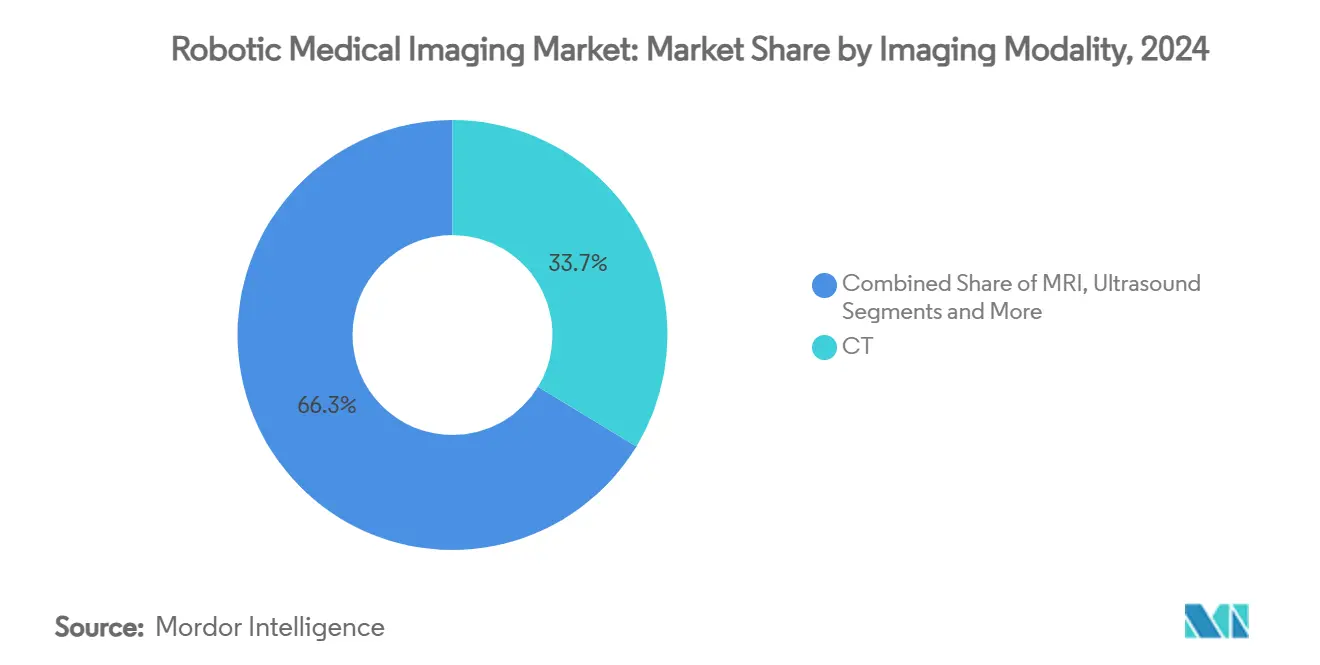

- Nach Bildgebungsmodalität hielt CT im Jahr 2024 einen Marktanteil von 33,67 % am Markt für robotergestützte medizinische Bildgebung, während MRT-Anwendungen bis 2030 mit einer CAGR von 15,42 % expandieren.

- Nach Robotertyp führten Gelenkarmplattformen im Jahr 2024 mit einem Anteil von 39,68 % an der Marktgröße für robotergestützte medizinische Bildgebung, während kollaborative Roboter die höchste CAGR von 16,34 % bis 2030 verzeichnen.

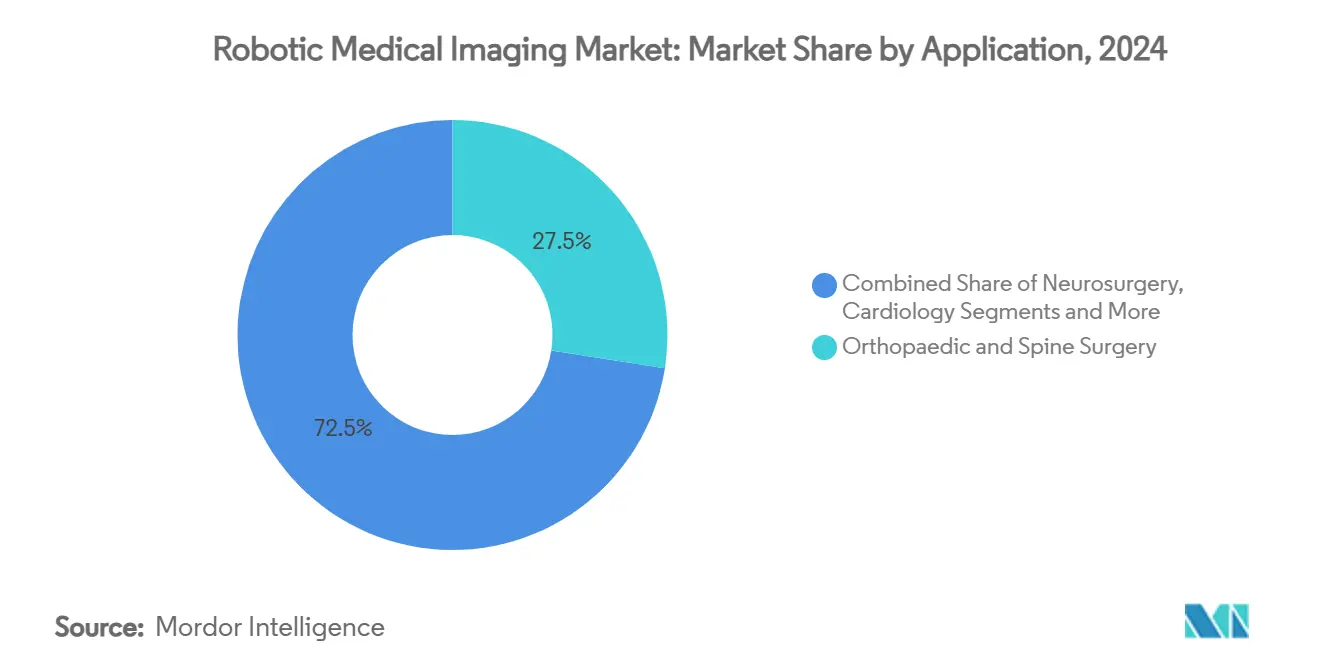

- Nach Anwendung entfiel im Jahr 2024 ein Marktanteil von 27,48 % am Markt für robotergestützte medizinische Bildgebung auf Orthopädie und Wirbelsäulenchirurgie; Onkologie-Biopsie und -Ablation ist für die schnellste CAGR von 15,11 % positioniert.

- Nach Endnutzer hielten Tertiärkrankenhäuser im Jahr 2024 einen Anteil von 44,77 % an der Marktgröße für robotergestützte medizinische Bildgebung, während ambulante chirurgische Zentren voraussichtlich mit einer CAGR von 14,77 % expandieren werden.

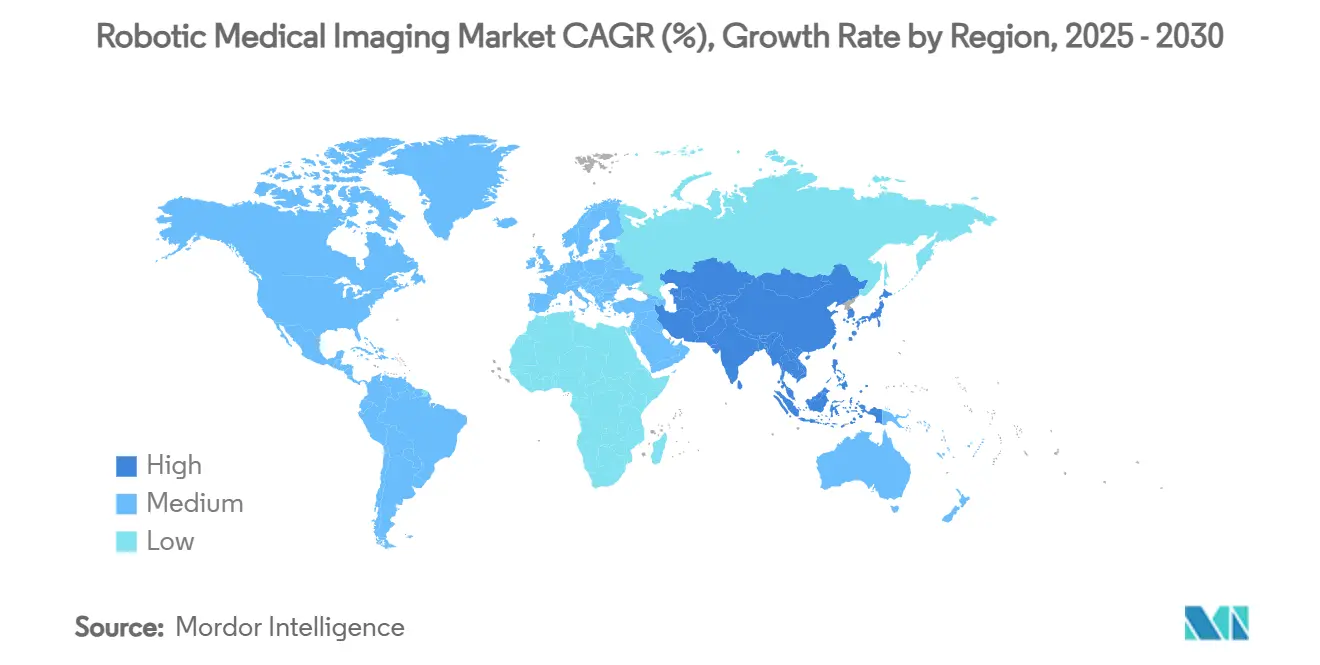

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 36,49 % am Markt für robotergestützte medizinische Bildgebung, und der asiatisch-pazifische Raum stellt mit einer CAGR von 14,83 % die am schnellsten wachsende Region dar.

Globale Trends und Erkenntnisse zum Markt für robotergestützte medizinische Bildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Bildführung reduziert intraoperative Fehler | +2.1% | Nordamerika, Europa, globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Roboterarme ermöglichen Bildgebung am Krankenbett | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika | Kurzfristig (≤2 Jahre) |

| Zunehmende Installationen hybrider Operationssäle in Krankenhäusern der zweiten Versorgungsstufe | +1.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Verlagerung zu ambulanten chirurgischen Zentren mit Bedarf an kompakten Systemen | +1.6% | Nordamerika primär, Europa sekundär | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für robotergestützte Fluoroskopie in den Vereinigten Staaten | +1.2% | Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Anstieg der Risikokapitalfinanzierung für MRT-kompatible Roboter in China | +2.3% | China, weiterer asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Bildführung reduziert intraoperative Fehler

Von der FDA zugelassene Plattformen zeigen einen Rückgang der Navigationsfehler um 40 % bei komplexen Eingriffen.[2]Food and Drug Administration, "Klarstellung der Strahlenschutzvorschriften für Hersteller diagnostischer Röntgengeräte," FDA.gov Siemens' mobiler C-Bogen CIARTIC Move, der 2024 zugelassen wurde, positioniert sich mithilfe KI-gesteuerter anatomischer Erkennung automatisch. Chirurgen müssen keine wiederholten manuellen Anpassungen mehr vornehmen, die früher 15–20 Minuten pro Eingriff hinzufügten. Multimodale Bildgebung wird innerhalb von Millisekunden verarbeitet und liefert eine visuelle Genauigkeit im Submillimeterbereich, die in der Neurochirurgie und bei Eingriffen am strukturellen Herzen unerlässlich ist. Der von der FDA vorgegebene Pfad zur vorher festgelegten Änderungskontrolle ermöglicht Software-Upgrades ohne langwierige Neueinreichungen und verkürzt die Innovationszyklen für Anbieter.

Miniaturisierte Roboterarme ermöglichen Bildgebung am Krankenbett

Fortschritte bei Aktuatoren reduzieren den Platzbedarf von Robotern um 60 %, erhalten dabei jedoch eine Präzision von 0,1 mm; WeMeds ETcath-Roboter, der 2025 in China zugelassen wurde, wiegt unter 50 kg. Ultraschall- und CT-Einheiten am Krankenbett begrenzen die Risiken des Patiententransports und reduzieren die Infektionsexposition auf Intensivstationen. Kohlefaserstrukturen und bürstenlose Servomotoren unterstützen die Mobilität, ohne die strukturelle Steifigkeit zu beeinträchtigen. Die größten Gewinne zeigen sich in der Kinder- und Geriatriepflege, wo die Mobilität der Patienten eingeschränkt ist.

Zunehmende Installationen hybrider Operationssäle in Krankenhäusern der zweiten Versorgungsstufe

Hybride Operationssäle in Einrichtungen der zweiten Versorgungsstufe stiegen im Jahr 2024 um 35 %. Die Integration von Bildgebung und Therapie ermöglicht es Chirurgen, nahtlos zwischen diagnostischen Scans und Eingriffen zu wechseln, wodurch die kombinierten Behandlungskosten um bis zu 30 % gesenkt werden. Ein breiterer Zugang ermöglicht es Gemeinden, kardiovaskuläre und neurovaskuläre Fälle lokal zu behandeln, anstatt sie an städtische Tertiärzentren zu überweisen. Die Nachfrage nach robotergestützter Bildgebung in diesen Operationssälen wächst, da Krankenhäuser den Durchsatz maximieren wollen.

Verlagerung zu ambulanten chirurgischen Zentren mit Bedarf an kompakten Systemen

Ambulante chirurgische Zentren führen tagesklinische Eingriffe durch und schätzen Plattformen, die sich in unter 10 Minuten in Räumen von 37–56 m² aufbauen lassen. Medicare gab im Jahr 2022 6,1 Milliarden USD für ambulante chirurgische Zentren aus, die 3,3 Millionen Leistungsempfänger behandelten, was die wirtschaftliche Bedeutung unterstreicht.[3]Maria X. Sanmartin, "Kosteneffizienz der ferngesteuerten robotergestützten mechanischen Thrombektomie bei akutem ischämischem Schlaganfall," Journal of Neurosurgery, thejns.org Tragbare Systeme steigern den Durchsatz und reduzieren den Schulungsaufwand für das Pflegepersonal. Entwickler reagieren mit modularen Architekturen, die in beengte Grundrisse passen, ohne Leistungseinbußen hinzunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für kleine Krankenhäuser | –1.9% | Global, besonders ausgeprägt in Entwicklungsregionen | Langfristig (≥4 Jahre) |

| Mangel an standardisierten Interoperabilitätsprotokollen | –1.1% | Global, variiert je nach Regulierungsbehörde | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Zulassung von Radiologen und Chirurgen | –0.8% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Anfälligkeit der Lieferkette für spezialisierte Aktuatoren | –1.4% | Global, Konzentration der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für kleine Krankenhäuser

Die jährlichen Betriebskosten erreichen 2,5 Millionen USD, sobald Schulungen, Serviceverträge und Umbaumaßnahmen an Einrichtungen einbezogen werden. Bei einem Volumen von weniger als 500 Fällen werden die Ausgaben selten amortisiert, sodass ländliche Krankenhäuser und Gemeindekrankenhäuser Anschaffungen nicht rechtfertigen können. Modelle für gemeinsam genutzte Dienste und Leasingmodelle existieren, hängen jedoch von einer administrativen Koordination ab, die vielen Standorten fehlt.

Mangel an standardisierten Interoperabilitätsprotokollen

In großen Zentren koexistieren mehrere Robotermarken, die jeweils proprietäre Datenformate verwenden. Trotz der Fortschritte bei ISO/IEEE 11073 ist eine vollständige Einführung noch einige Jahre entfernt. Manuelle Dateneingabe erhöht die Fehlerquoten und verlängert die Verfahrenszeitpläne. Notfalleinsätze werden umständlich, wenn Systeme keine Bilddateien nahtlos austauschen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildgebungsmodalität: MRT treibt Innovation trotz CT-Dominanz voran

CT hielt im Jahr 2024 einen Marktanteil von 33,67 % am Markt für robotergestützte medizinische Bildgebung, da Gesundheitssysteme auf seine Geschwindigkeit für Traumata und Routinediagnostik setzten. MRT-geführte Plattformen übertreffen diesen Wert jedoch mit einer CAGR von 15,42 %, da Kliniker eine Echtzeit-Bildführung für neurochirurgische und kardiale Eingriffe fordern. Cloud-basierte MRT, die 6G-Bandbreite nutzt, erweitert Scans über Krankenhausmauern hinaus, während MRT-kompatible Roboter ferromagnetische Einschränkungen überwinden. Ultraschallsysteme nutzen Portabilität und Kostenvorteile in Point-of-Care-Umgebungen. Fluoroskopie und herkömmliches Röntgen bleiben für die kardiovaskuläre und orthopädische Führung unverzichtbar, schreiten jedoch durch KI-gestützte Dosisoptimierungsalgorithmen voran.

Neue Cloud-MRT-Tools liefern Biopsiegenauigkeit im Submillimeterbereich, und GE HealthCares Revolution Vibe CT verkürzt die Herzscanzeitenzeiten. Multimodale Plattformen, die CT, MRT und Ultraschall in einer einzigen robotergestützten Schnittstelle zusammenführen, versprechen eine ganzheitliche Diagnostik, verschärfen jedoch die Interoperabilitätsherausforderungen. Anbieter, die diese technischen Hürden überwinden, können Cross-Modalitäts-Chancen innerhalb des Marktes für robotergestützte medizinische Bildgebung erschließen.

Nach Robotertyp: Kollaborative Systeme gestalten chirurgische Arbeitsabläufe neu

Gelenkarmroboter hielten im Jahr 2024 einen Anteil von 39,68 % an der Marktgröße für robotergestützte medizinische Bildgebung und wurden wegen ihrer sechsachsigen Beweglichkeit bei orthopädischen und kranialen Eingriffen bevorzugt. Kollaborative Roboter, sogenannte Cobots, entwickeln sich mit einer CAGR von 16,34 % am schnellsten. Ihre inhärente Sicherheit ermöglicht es menschlichen Teammitgliedern, ohne Schutzvorrichtungen innerhalb des Arbeitsbereichs zu arbeiten, was sie ideal für platzbeschränkte ambulante Zentren macht. SCARA-Designs liefern wiederholbare lineare Bewegungspfade in Radiologieabteilungen, während kartesische Roboter auf spezifische lineare Verfolgungsaufgaben abzielen.

Über 5G vernetzte Cobots ermöglichen grenzüberschreitende Telechirugie; eine 1.700 km entfernte Gastrektomie aus der Ferne im Jahr 2025 bewies die klinische Machbarkeit. Kraftrückkopplung und Haptik minimieren Zittern und Chirurgenmüdigkeit und verbessern die Präzision bei langen Ablationssitzungen. Zukünftige Software-Updates werden Positionierungsaufgaben weiter automatisieren und das Personal für höherwertige Entscheidungsfindung freisetzen.

Nach Anwendung: Onkologische Präzision treibt das schnellste Wachstum voran

Orthopädie und Wirbelsäulenchirurgie dominierten den Umsatz im Jahr 2024 mit 27,48 %, was die etablierte robotergestützte Akzeptanz bei Gelenkersatzoperationen widerspiegelt. Onkologie-Biopsie und -Ablation führt das Wachstum mit einer CAGR von 15,11 % an und spiegelt die Anforderungen der Präzisionsmedizin wider. Die interventionelle Radiologie setzt robotergestützte Navigation für komplexe vaskuläre Kartierung ein, während die Neurochirurgie die höchste Positionsgenauigkeit in eloquenten Hirnarealen erfordert. Die Kardiologie konzentriert sich auf minimal-invasive Klappen- und Elektrophysiologieeingriffe, bei denen die robotergestützte Stabilität die Elektrodenplatzierung verbessert.

Robotergestützte Bronchoskopie erreicht jetzt periphere Lungenknoten und liefert eine Läsionszielpräzision von 99,1 %. MRT-geführte Ablation von Prostata- und Lebertumoren ermöglicht eine exakte thermische Dosierung und schont angrenzendes Gewebe. Die onkologische Pipeline bleibt daher eine primäre Innovationsgrenze innerhalb des Marktes für robotergestützte medizinische Bildgebung.

Nach Endnutzer: Ambulante chirurgische Zentren fordern die Dominanz der Krankenhäuser heraus

Tertiärkrankenhäuser machten im Jahr 2024 mit 44,77 % den größten Ausgabenanteil aus, was durch hohe Fallkomplexitäten und akademische Forschungsaufträge gerechtfertigt ist. Ambulante chirurgische Zentren sind zwar kleiner, expandieren jedoch mit einer CAGR von 14,77 %. Diese Zentren schätzen schnellere Durchlaufzeiten und geringere Gemeinkosten und setzen kompakte robotergestützte Bildgebung ein, die in bescheidene Grundrisse passt. Fachkliniken für Orthopädie und Ophthalmologie bilden ein Nischen-, aber hochdurchsatzfähiges Umfeld, in dem zweckgebundene Roboter hervorragende Leistungen erbringen.

Anreize für wertbasierte Versorgung beschleunigen den Wandel, da Kostenträger kosteneffektive ambulante Optionen belohnen. Vizient-Daten zeigten im Jahr 2024 ein Wachstum von 13 % bei der ambulanten fortgeschrittenen Bildgebung. Anbieter, die Preispunkte und Servicepakete auf ambulante chirurgische Zentren zuschneiden, könnten einen beträchtlichen Anteil am Markt für robotergestützte medizinische Bildgebung erschließen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 36,49 % am Markt für robotergestützte medizinische Bildgebung, unterstützt durch frühe FDA-Zulassungen und Medicare-Erstattung. Der asiatisch-pazifische Raum ist mit einer CAGR von 14,83 % der am schnellsten wachsende Bereich, angetrieben durch chinesische Risikokapitalfinanzierung und nationale Modernisierungsprogramme. Europa schreitet stetig voran und legt dabei Wert auf die Generierung klinischer Evidenz und die strikte Einhaltung regulatorischer Vorgaben. Der Nahe Osten und Afrika entwickeln sich zu Chancenzonen, die mit Medizintourismus und dem Neubau von Krankenhäusern verbunden sind.

Chinesische Finanzierungsrunden verringerten sich im Jahr 2024 auf neun, lieferten jedoch größere Ticketgrößen, darunter die Kapitalerhöhung von Ruilong Surgery in Höhe von 300 Millionen CNY. Indien zählt 170 installierte da Vinci-Systeme und über 850 ausgebildete Chirurgen, was den regionalen Appetit auf fortschrittliche Robotik unterstreicht. Zukünftige 6G-Netzwerke versprechen ultra-niedrige Latenzzeiten und steigern die Aussichten für ferngesteuerte chirurgische Eingriffe weiter.

Wettbewerbslandschaft

Führende Anbieter behalten einen Innovationsvorsprung, sehen sich jedoch zunehmendem Kostendruck durch agile Neueinsteiger ausgesetzt. Intuitive Surgical installierte im ersten Quartal 2025 147 da Vinci 5-Einheiten und steigerte den Quartalsumsatz auf 2,25 Milliarden USD, ein Zuwachs von 19 %. GE HealthCare erwarb den KI-Diagnostikbereich von Intelligent Ultrasound für 51 Millionen USD und kombinierte Hardware mit Entscheidungsunterstützungsalgorithmen. Canons Adora DRFi fügt der konventionellen Radiografie robotergestützte Positionierung hinzu und optimiert den Arbeitsaufwand für Technologen.

Wettbewerber differenzieren sich nun durch Konnektivität, KI-Integration und Modularität. Aufstrebende chinesische Unternehmen nutzen staatliche Zuschüsse, um preislich zu unterbieten, und betonen dabei die MRT-Kompatibilität. Diversifizierung der Lieferkette und vorausschauende Wartungsdienste werden zu strategischen Pflichtanforderungen bei Ausschreibungen. Leasing- und ergebnisbasierte Verträge erscheinen zunehmend in ambulanten Segmenten, senken die Anfangshürden und verlagern die Anbietereinnahmen hin zu Serviceannuitäten.

Marktführer in der Branche für robotergestützte medizinische Bildgebung

Intuitive Surgical Inc.

Siemens Healthineers AG

Medtronic plc

Stryker Corp.

Canon Medical Systems Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE HealthCare stellte den Revolution Vibe CT vor, der über eine unbegrenzte Einzelherzschlag-Herzbildgebung verfügt und eine vollständige Herzansicht innerhalb eines einzigen Herzschlags ermöglicht.

- März 2025: Canon Medical erhielt die FDA-Zulassung für die hybride Lösung Adora DRFi, die robotergestützte Positionierung mit digitaler Radiografie kombiniert, um den Bildgebungsworkflow zu verbessern.

Berichtsumfang des globalen Marktes für robotergestützte medizinische Bildgebung

| CT |

| MRT |

| Ultraschall |

| Fluoroskopie und Röntgen |

| Kartesische Roboter |

| SCARA-Roboter |

| Gelenkarmroboter |

| Kollaborative Roboter (Cobots) |

| Interventionelle Radiologie |

| Orthopädie und Wirbelsäulenchirurgie |

| Neurochirurgie |

| Kardiologie |

| Onkologie-Biopsie und -Ablation |

| Tertiärkrankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildgebungsmodalität | CT | |

| MRT | ||

| Ultraschall | ||

| Fluoroskopie und Röntgen | ||

| Nach Robotertyp | Kartesische Roboter | |

| SCARA-Roboter | ||

| Gelenkarmroboter | ||

| Kollaborative Roboter (Cobots) | ||

| Nach Anwendung | Interventionelle Radiologie | |

| Orthopädie und Wirbelsäulenchirurgie | ||

| Neurochirurgie | ||

| Kardiologie | ||

| Onkologie-Biopsie und -Ablation | ||

| Nach Endnutzer | Tertiärkrankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für robotergestützte medizinische Bildgebung?

Die Marktgröße für robotergestützte medizinische Bildgebung beläuft sich im Jahr 2025 auf 5,25 Milliarden USD, mit einer Wachstumsprognose auf 9,38 Milliarden USD bis 2030.

Welche Bildgebungsmodalität weist das höchste Wachstumspotenzial auf?

MRT-geführte robotergestützte Systeme werden voraussichtlich mit einer CAGR von 15,42 % expandieren, bedingt durch die Vorteile der Echtzeit-Bildführung während Operationen.

Warum sind ambulante chirurgische Zentren für Anbieter wichtig?

Ambulante chirurgische Zentren bieten die schnellste CAGR von 14,77 %, da sie kompakte, schnell aufzubauende Roboter benötigen, die in beengte Räume passen und den Durchsatz tagesklinischer Eingriffe steigern.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,83 %, unterstützt durch chinesische Risikokapitalfinanzierung und den Ausbau der Infrastruktur für intelligente Krankenhäuser.

Was ist die primäre Kostenhürde für eine breitere Akzeptanz?

Die Gesamtbetriebskosten belaufen sich für kleine Krankenhäuser durchschnittlich auf 2,5 Millionen USD jährlich und umfassen Ausrüstung, Service und Einrichtungsupgrades.

Wie unterscheiden sich kollaborative Roboter von herkömmlichen Gelenkarmrobotern?

Kollaborative Roboter arbeiten sicher neben dem Personal ohne Schutzvorrichtungen und verzeichnen derzeit die höchste CAGR von 16,34 %, während Gelenkarmroboter weiterhin den installierten Basisanteil dominieren.

Seite zuletzt aktualisiert am: