Marktgröße und Marktanteil für pharmazeutische Roboter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

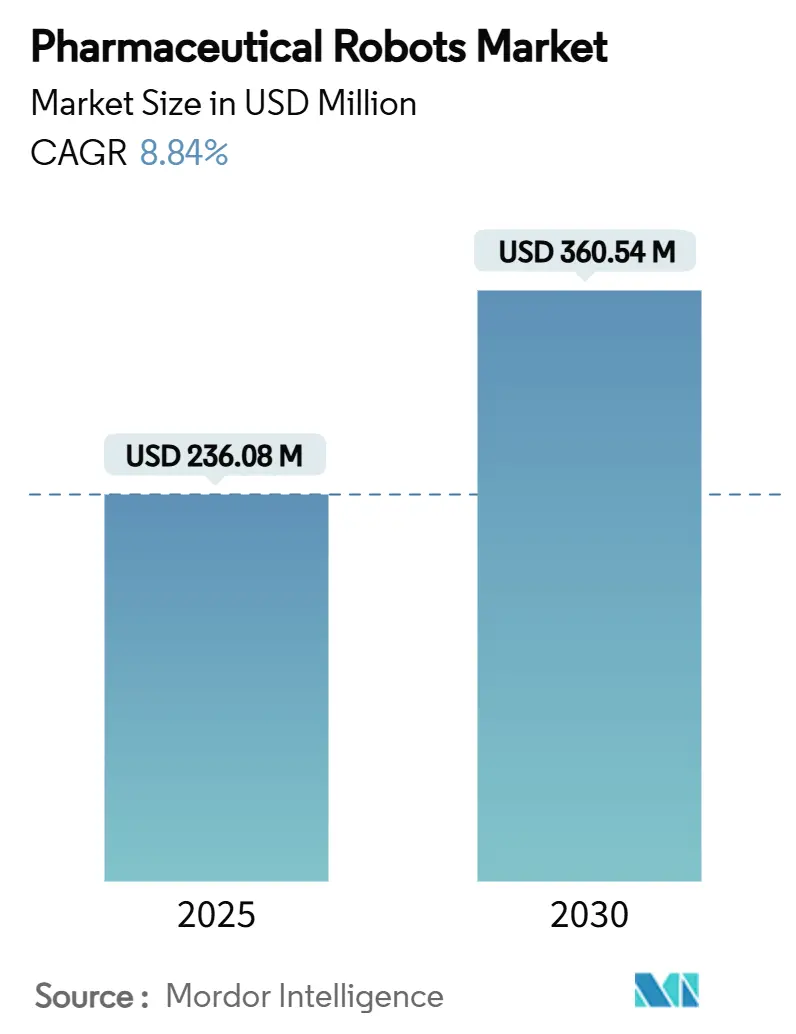

| Marktgröße (2025) | 236.08 Millionen US-Dollar |

| Marktgröße (2030) | 360.54 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.84% CAGR |

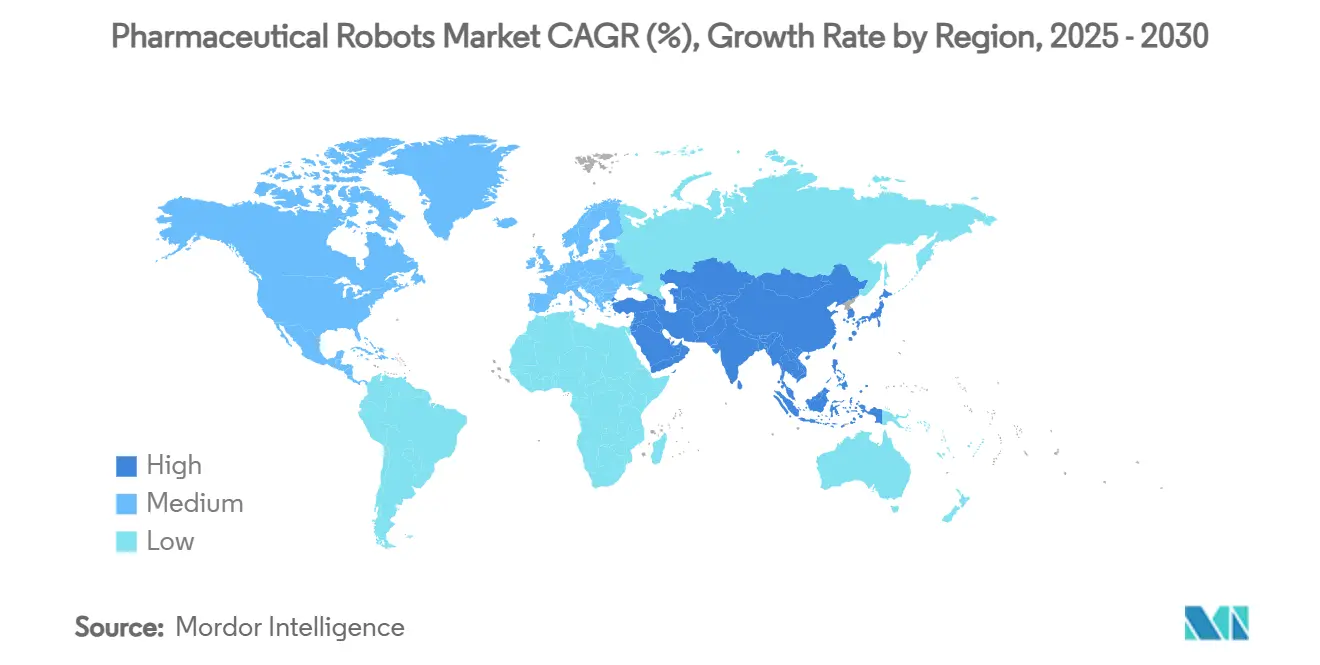

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Roboter von Mordor Intelligence

Die Marktgröße für pharmazeutische Roboter belief sich im Jahr 2025 auf 236,08 Millionen USD und wird voraussichtlich bis 2030 auf 360,54 Millionen USD ansteigen, was einer CAGR von 8,84 % im Prognosezeitraum entspricht. Die robuste Akzeptanz ist darauf zurückzuführen, dass Hersteller ihre Produktion auf kleinere, patientenspezifische Chargen umstellen, bei denen Automatisierung die Sterilität gewährleistet und gleichzeitig die Rüstzeiten kurz hält. Frühe Anwender verweisen zudem auf schnellere behördliche Prüfungen, da moderne Roboter detaillierte Prüfpfade erzeugen, die mit den Datenintegritätsvorschriften übereinstimmen. Anbieter gewinnen Preissetzungsmacht, indem sie Roboter mit validierter Software bündeln und Kunden langwierige IQ/OQ/PQ-Zyklen ersparen. Parallel dazu fließen Risikokapitalmittel in KI-gestützte kollaborative Roboter, die vorausschauende Wartung und Rund-um-die-Uhr-Verfügbarkeit versprechen, was die Investitionsthese weiter stärkt.

Wichtigste Erkenntnisse des Berichts

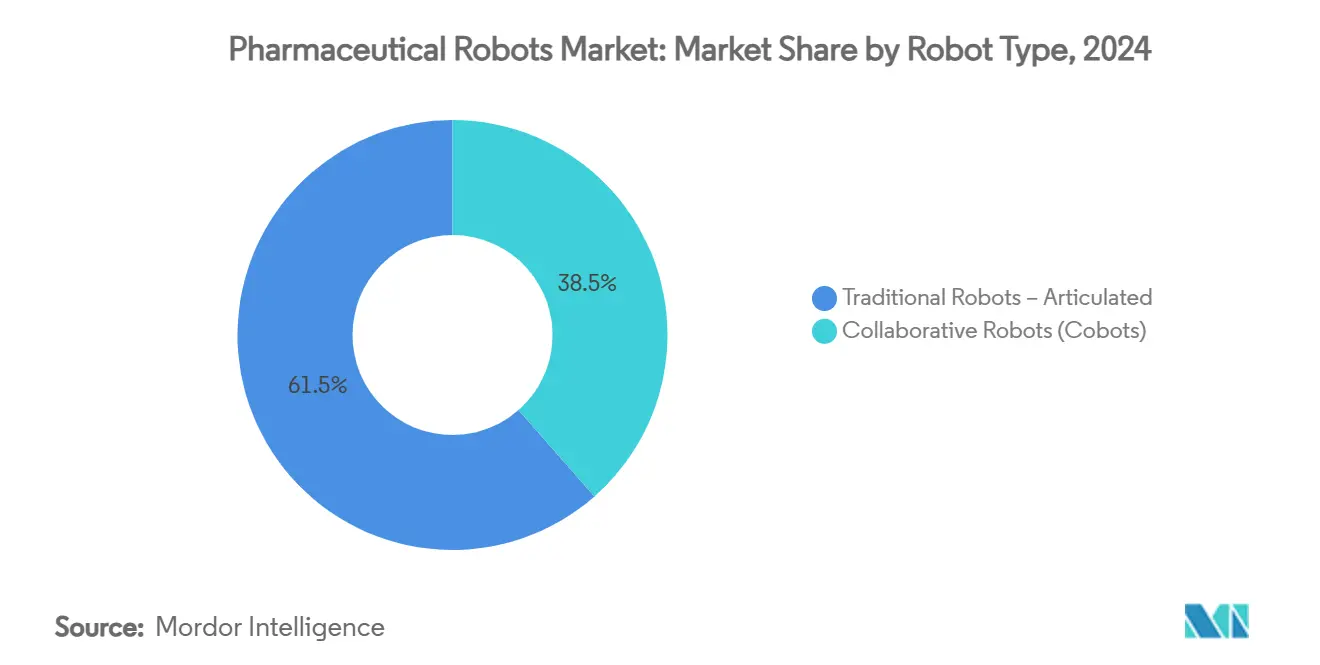

- Nach Robotertyp führten traditionelle Gelenkarmroboter mit einem Marktanteil von 61,48 % im Markt für pharmazeutische Roboter im Jahr 2024, während kollaborative Roboter bis 2030 voraussichtlich mit einer CAGR von 12,48 % wachsen werden.

- Nach Anwendung dominierte Kommissionierung und Verpackung mit 44,57 % der Marktgröße für pharmazeutische Roboter im Jahr 2024, während aseptische Abfüllung und Endverarbeitung bis 2030 mit einer CAGR von 11,63 % voranschreitet.

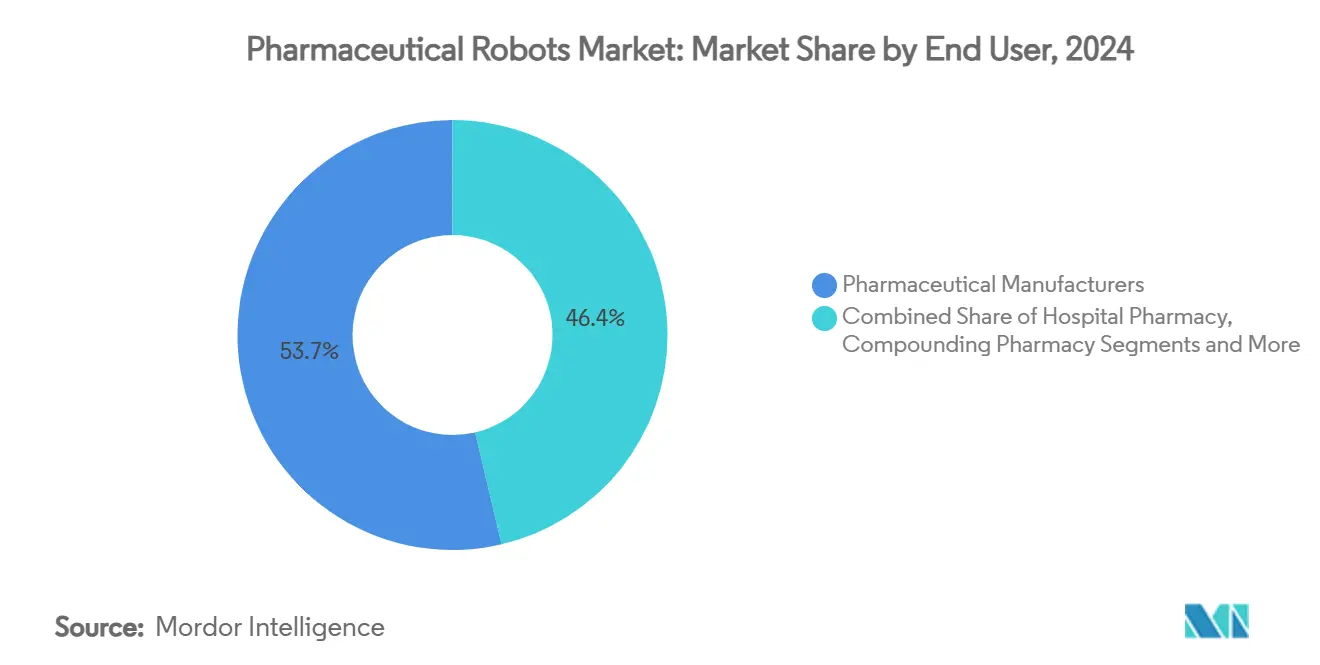

- Nach Endnutzer hielten Pharmahersteller im Jahr 2024 einen Anteil von 53,65 %; Auftragsfertigungsorganisationen verzeichnen mit einer CAGR von 10,06 % bis 2030 das schnellste Wachstum.

- Nach Nutzlastkapazität erzielte das Segment 5–15 kg im Jahr 2024 einen Umsatzanteil von 34,68 %; der Bereich 15–30 kg wird voraussichtlich mit einer CAGR von 11,79 % bis 2030 wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 38,57 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 10,74 % verzeichnet.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Roboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu personalisierter Arzneimittelproduktion in kleinen Chargen | +2.1% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Durch COVID-19 beschleunigter Bedarf an kontaktfreien Abfüll- und Endverarbeitungslinien | +1.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schrumpfendes Fachkräfteangebot in aseptischen Bereichen | +1.5% | Global, akut in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Entwicklungen in Richtung Anhang 1 Rev. 12 Sterilitätsanforderungen | +1.3% | Europa als Kernmarkt, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von OEE-Ausfallzeiten | +1.0% | Global, fortgeschrittene Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für mobile Reinraum-Kollaborationsroboter | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu personalisierter Arzneimittelproduktion in kleinen Chargen

Hersteller, die auf individualisierte Arzneimittel umstellen, benötigen Roboter, die Lagerhaltungseinheiten ohne Handwerkzeuge wechseln und dabei Klasse-A/B-Reinräume versiegelt halten. Syntegons Versynta-FFP-Linie befüllt Mikrofläschchen mit einem Ausschuss von unter 1 % und unterstützt hochwertige Biologika, bei denen jeder Milliliter zählt. Die Zusammenarbeit von Bristol Myers Squibb mit Cellares verdeutlicht das Skalierungspotenzial – 40.000 automatisierte Chargen pro Jahr gegenüber der bisherigen Obergrenze von 200 Chargen. Krankenhäuser erproben Point-of-Care-Roboter zur Zubereitung von Therapien am Krankenbett, was die Latenz in der Lieferkette reduziert. Der wirtschaftliche Vorteil umfasst 60 % geringere Materialverluste und Premiumpreise für maßgeschneiderte Behandlungen. Dieser Trend sichert dem Markt für pharmazeutische Roboter eine mehrjährige Nachfrageentwicklung.

Durch COVID-19 beschleunigter Bedarf an kontaktfreien Abfüll- und Endverarbeitungslinien

Die Pandemie legte Kontaminationsrisiken offen, die mit Handschuhöffnungen und manuellem Transfer verbunden sind. Cytivas SA25-Arbeitszelle isoliert das Produkt mit Einweg-Fließwegen, erfüllt Anhang 1 und arbeitet rund um die Uhr ohne Schichtpausen. OEE-Gewinne von nahezu 25 % gegenüber manuell beladenen Linien werden erzielt, während Sterilines robotergestützte Nestbefüller die Behälterwechsel auf Minuten reduzieren. Da globale Impfprogramme auslaufen, priorisieren Pharmabetriebe weiterhin berührungslose Technologien und verankern eine dauerhafte Nachfrage im Markt für pharmazeutische Roboter.

Schrumpfendes Fachkräfteangebot in aseptischen Bereichen

Achtzig Prozent der Bioprozessanlagen berichten von einem Qualifikationsdefizit, das Mikrobiologie mit digitalem Steuerungswissen verbindet.[1]ISPE, "Zukunftssicherung der US-amerikanischen Pharmafertigung", ispe.org ABBs IRB 1300, der bei MVZ Medizinische Labore Dessau Kassel eingesetzt wird, steigerte den Durchsatz um 25 % und verringerte gleichzeitig den Personalmangel. Da KI bis 2025 voraussichtlich 30 % der neuen Moleküle entdecken wird, wird die Nachfrage nach datenkompetenten Technikern zunehmen. Roboter werden zu einer operativen Absicherung, die Kapazität sicherstellt, wenn Fachkräfte knapp sind. Diese Dynamik verleiht dem Markt für pharmazeutische Roboter langfristigen Schwung.

Regulatorische Entwicklungen in Richtung Anhang 1 Rev. 12 Sterilitätsanforderungen

Die Revision von 2023 fördert eine auf Automatisierung ausgerichtete Kontaminationskontrollmentalität. Stäublis mobiler Roboter Sterimove erfüllt die Anforderungen der Klassen A/B/D und zeigt, wie Anbieter Plattformen neu gestalten, um sie in CCS-Rahmenwerke einzufügen. Die Übernahme durch PIC/S weitet das Regelwerk über Europa hinaus aus, sodass multinationale Unternehmen ihre globalen Standorte frühzeitig angleichen. Roboter liefern nachvollziehbare Datensätze, denen Inspektoren vertrauen, was Prüfzyklen verkürzt. Unternehmen, die ihren Mitbewerbern bei der Automatisierung voraus sind, gewinnen an Reputation und profitieren von reibungsloseren Markteinführungen, was die Entwicklung des Marktes für pharmazeutische Roboter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungs- und IQ/OQ/PQ-Kosten für die GxP-Konformität | -1.9% | Global, insbesondere regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten kollaborativen Robotern | -1.2% | Global, akut in der vernetzten Fertigung | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale GMP-Standards verlängern Genehmigungszyklen | -0.8% | Global, regionale Unterschiede | Langfristig (≥ 4 Jahre) |

| Mangel an Open-Source-Programmierfachkräften für Roboter | -0.6% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungs- und IQ/OQ/PQ-Kosten für die GxP-Konformität

Der Dokumentationsaufwand kann 40 % der gesamten Projektausgaben übersteigen und Einführungen um 12–18 Monate verzögern. ARxIUMs RIVA-Zubereitungsroboter wird mit vordefinierten Protokollen geliefert, dennoch führen Käufer weiterhin umfangreiche Sterilitätstests durch, um USP 797 zu erfüllen. Kollaborationsfähige Plattformen unterliegen einer doppelten Prüfung – Sicherheitssensorik und aseptische Kontrolle – was den Papierkram vervielfacht. Kleinere Unternehmen verschieben Anschaffungen, was die Volumenerweiterung im Markt für pharmazeutische Roboter behindert.

Cybersicherheitsschwachstellen in vernetzten kollaborativen Robotern

Die Fertigung gehört zu den drei am häufigsten von Sicherheitsverletzungen betroffenen Sektoren, und geistiges Eigentum der Pharmaindustrie erhöht den Einsatz erheblich.[2]Weltwirtschaftsforum, "Aufbau einer Kultur der Cyberresilienz in der Fertigung", weforum.org Veraltete OT-Verbindungen zu Unternehmens-WANs schaffen angreifbare Ziele; wenn Schadsoftware Roboterpfade verändert, könnte die Chargenintegrität unbemerkt beeinträchtigt werden. HMS Networks empfiehlt Zero-Trust-Segmentierung, doch Patches erzwingen Ausfallzeiten, die sich Sterilbereiche kaum leisten können. Sicherheitsbedenken verlangsamen die Beschaffung im Markt für pharmazeutische Roboter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Kollaborative Systeme treiben Innovationen voran

Traditionelle Gelenkarmmodelle behielten im Jahr 2024 mit 61,48 % den größten Marktanteil im Markt für pharmazeutische Roboter, da sie bei nutzlastintensiver Palettierung und Fläschchenhandhabung überzeugen. Ihre lange Servicehistorie und validierten Gehäuse geben Qualitätsteams Sicherheit und stützen Ersatzzyklen. Dennoch schreiben kollaborative Roboter, die bis 2030 mit einer CAGR von 12,48 % wachsen sollen, Produktionslayouts um, indem sie feste Schutzvorrichtungen überflüssig machen und Reinraumflächen verkleinern.

Die kollaborative Welle gewinnt auch in Labors an Fahrt, wo ein UR10e Assay-Platten neben Wissenschaftlern vorbereitet, ohne die ISO-7-Zonierung zu verletzen. Epsons für 2025 angekündigter reinraumkompatibler 6-kg-Arm signalisiert das Engagement großer Marken für dieses Teilsegment. Diese Gewinne untermauern einen breiteren Wandel, da der Markt für pharmazeutische Roboter bei der Mensch-Maschine-Synergie zu seinen Pendants in der Automobilindustrie aufschließt.

Nach Anwendung: Aseptische Verarbeitung erzielt Premium-Wachstum

Kommissionierung und Verpackung führten im Jahr 2024 mit 44,57 % des Umsatzes und verdeutlichen die schnellen Gewinne, die durch den Ersatz repetitiver Kartonbeladung erzielbar sind. Aseptische Abfüllung und Endverarbeitung ist jedoch auf dem Weg, eine CAGR von 11,63 % zu erzielen, gestützt durch die Sterilitätsklauseln des Anhangs 1, die geschlossene Robotik nahezu vorschreiben.

Auch die Laborautomatisierung nimmt zu, da Chemiker Zykluszeiten verkürzen wollen: ABBs und Agilents Kooperation von 2025 verbindet Probenvorbereitung mit Inline-Analyse. Diese vielfältigen Anwendungsfälle diversifizieren das Risiko und vergrößern die Marktgröße für pharmazeutische Roboter für Lösungsanbieter, die Werkzeuge in einheitliche GMP-Plattformen bündeln können.

Nach Endnutzer: Auftragsfertigungsorganisationen beschleunigen die Adoptionskurve

Originatorunternehmen dominierten im Jahr 2024 weiterhin mit 53,65 % des Umsatzes und verankerten frühe Technologiepiloten. Dennoch wird für Auftragsfertigungsorganisationen mit einer CAGR von 10,06 % das schnellste Wachstum prognostiziert, da Auftraggeber Kapazitätsspitzen auslagern. Flexible Roboter, die Kampagnen über Nacht wechseln, ermöglichen es Dienstleistern, mehrere Kunden von einer Linie aus zu bedienen und die Anlagenauslastung zu steigern.

Forschungsinstitute und Krankenhausapotheken folgen und setzen kompakte Zubereitungsroboter wie RIVA ein, um die Dosiergenauigkeit in onkologischen Stationen sicherzustellen. Diese kaskadierende Verbreitung erweitert den Markt für pharmazeutische Roboter und setzt Nachzügler unter Druck, zu automatisieren oder Aufträge zu verlieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Nutzlastkapazität: Mittelklasse-Arme bleiben das Arbeitstier

Einheiten mit einer Bewertung von 5–15 kg erzielten 34,68 % des Umsatzes und sind ideal für Fläschchen, Spritzen und gestopfte Nester. FANUCs M-410iB/140H veranschaulicht die obere Klasse mit 140-kg-Palettenstapeln bei 1.900 Zyklen pro Stunde. Das Wachstum verlagert sich auf die Klasse 15–30 kg, die mit einer CAGR von 11,79 % steigt, da Anlagen die Trommelbeladung und Puffervorbereitung automatisieren.

Leichte Delta-Roboter unter 5 kg gedeihen in Hochgeschwindigkeits-Blisterlinien, während Schwergewichte ab 60 kg Verteilungszentren bedienen. Das Gleichgewicht zwischen Präzision und Tragkraft fördert modulare Plattformen mit austauschbaren Handgelenken, was das Upsell-Potenzial im Markt für pharmazeutische Roboter erweitert.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 38,57 % am Umsatz, nachdem Regulierungsbehörden Echtzeit-Freigaben und Designierungen für fortschrittliche Fertigungstechnologien vorangetrieben hatten, die Automatisierung begünstigen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Programm zur Designierung fortschrittlicher Fertigungstechnologien", federalregister.gov Allein US-amerikanische Unternehmen reservierten im Jahr 2025 160 Milliarden USD für neue Linien, wobei Robotik zur Sicherung von Sterilität und digitaler Herkunft eingeplant wurde. Kanadas Biologika-Cluster und Mexikos Nearshoring-Korridore runden die Region ab und schaffen integrierte Liefernetzwerke, die die regionale Nachfrage im Markt für pharmazeutische Roboter verankern.

Der asiatisch-pazifische Raum folgt als schnellstes Wachstumssegment mit einer CAGR von 10,74 %. China rüstet veraltete Anlagen mit SCARA-Kommissionierern auf, Japan bringt Robotik-Know-how in Nischen-Zelltherapie-Workflows ein, und Singapur gewährt Steuervergünstigungen auf Industrie-4.0-Ausstattungen. Indien baut Reinräume aus, um Zulassungen für regulierte Märkte zu gewinnen, was inländische Automatisierungskäufe antreibt.

Europa profitiert von Rückenwind durch Anhang 1 und starken OEM-Ökosystemen in Deutschland und der Schweiz. Stäublis Einführung des Sterimove unterstreicht regionale Innovationen, die sich über den Kontinent verbreiten. Unterdessen intensivieren Saudi-Arabien und die Vereinigten Arabischen Emirate ihre Investitionen zur Diversifizierung weg von Kohlenwasserstoffen und offenbaren ungenutztes Potenzial im Markt für pharmazeutische Roboter.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Industrieautomatisierungsgiganten und Nischenpharma-Spezialisten um Marktanteile kämpfen. ABB, Fanuc und KUKA passen bewährte Arme mit Edelstahlgehäusen und GMP-Firmware an und nutzen globale Serviceflotten. Universal Robots und Stäubli umwerben Reinraumkäufer mit ISO-5-zertifizierten kollaborativen Robotern, die schneller validiert werden können als herkömmliche Schutzvorrichtungen.

Spezialisten wie Swisslog Healthcare und BD bündeln domänenspezifische Software, die Zubereitungsdaten in elektronischen Chargenprotokollen erfasst. Partnerschaften sind die Norm: ABBs Kooperationen mit Mettler-Toledo und Agilent optimieren Laborabläufe, während Astellas und Yaskawa gemeinsam Doppelarm-Zelltherapieplattformen entwickeln. Start-ups bringen KI-Überlagerungen ein, wobei Persist AIs Cloud-Labor-Architektur frühe Anwender gewinnt.

Funktionswettbewerbe drehen sich nun um automatische Kalibrierung, autonome Navigation und vorausschauende Verschleißanalyse. Anbieter, die diese Funktionen zusammen mit vorvalidierten Dokumentationen anbieten, erleichtern die Regulierungslast und verbessern ihre Ausschreibungsergebnisse. Diese Dynamik prägt einen Markt für pharmazeutische Roboter, in dem Dienstleistungen, nicht Hardware, wiederkehrende Umsätze generieren.

Marktführer in der Branche der pharmazeutischen Roboter

ABB Ltd.

Fanuc Corp.

Yaskawa Electric

Staubli Robotics

Universal Robots

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Epson stellte seinen ersten kollaborativen Roboter für Reinräume in den Biowissenschaften vor, der ISO-5-Konformität und Python-Schnittstellen bietet.

- Mai 2025: Persist AI sicherte sich eine Series-A-Finanzierung in Höhe von 12 Millionen USD zur Erweiterung seiner KI-gestützten robotergestützten Laborplattform.

- März 2025: Astellas Pharma und Yaskawa Electric vereinbarten die Gründung eines Gemeinschaftsunternehmens für die Zelltherapiefertigung unter Nutzung des Maholo-Doppelarmroboters.

- Januar 2025: ABB Robotics und Agilent Technologies schlossen eine Kooperation zur Entwicklung automatisierter Laborlösungen für pharmazeutische Arbeitsabläufe.

Umfang des globalen Berichts über den Markt für pharmazeutische Roboter

| Traditionelle Roboter | Gelenkarmroboter |

| SCARA-Roboter | |

| Kartesische Roboter | |

| Delta-Roboter | |

| Kollaborative Roboter |

| Kommissionierung und Verpackung |

| Inspektion und Qualitätssicherungstests |

| Laborautomatisierung |

| Aseptische Abfüllung und Endverarbeitung |

| Sterile Zubereitung |

| Materialhandhabung und Palettierung |

| Pharmahersteller |

| Auftragsfertigungsorganisationen |

| Forschungs- und Hochschullabore |

| Krankenhausapotheken |

| Rezepturapotheken |

| Einzel- und Versandapotheken |

| Bis zu 5 kg |

| 5–15 kg |

| 15–30 kg |

| 30–60 kg |

| Über 60 kg |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Robotertyp | Traditionelle Roboter | Gelenkarmroboter |

| SCARA-Roboter | ||

| Kartesische Roboter | ||

| Delta-Roboter | ||

| Kollaborative Roboter | ||

| Nach Anwendung | Kommissionierung und Verpackung | |

| Inspektion und Qualitätssicherungstests | ||

| Laborautomatisierung | ||

| Aseptische Abfüllung und Endverarbeitung | ||

| Sterile Zubereitung | ||

| Materialhandhabung und Palettierung | ||

| Nach Endnutzer | Pharmahersteller | |

| Auftragsfertigungsorganisationen | ||

| Forschungs- und Hochschullabore | ||

| Krankenhausapotheken | ||

| Rezepturapotheken | ||

| Einzel- und Versandapotheken | ||

| Nach Nutzlastkapazität | Bis zu 5 kg | |

| 5–15 kg | ||

| 15–30 kg | ||

| 30–60 kg | ||

| Über 60 kg | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für pharmazeutische Roboter voraussichtlich wachsen?

Es wird prognostiziert, dass er von 236,08 Millionen USD im Jahr 2025 auf 360,54 Millionen USD bis 2030 mit einer CAGR von 8,84 % wächst.

Welcher Robotertyp gewinnt am stärksten an Dynamik?

Kollaborative Roboter werden voraussichtlich eine CAGR von 12,48 % erzielen und damit traditionelle Gelenkarmroboter übertreffen.

Warum investieren Auftragsfertigungsorganisationen stark in Automatisierung?

Flexible Roboter ermöglichen es Auftragsfertigungsorganisationen, Kampagnen schnell zu wechseln, die Auslastung zu steigern und eine CAGR von 10,06 % für diese Endnutzergruppe zu erzielen.

Welche geografische Region wird den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 10,74 %, angetrieben durch den Kapazitätsausbau in China und die technologische Führerschaft Japans.

Was ist das größte Hindernis für eine schnellere Akzeptanz?

Hohe Validierungskosten – oft 40 % der Projektausgaben – verlängern die Einführungszeiträume um bis zu 18 Monate und verlangsamen die Marktdurchdringung.

Welche Nutzlastklasse dominiert die Installationen?

Roboter mit einer Bewertung von 5–15 kg erzielten im Jahr 2024 einen Marktanteil von 34,68 % und sind auf Fläschchen- und Spritzenhandhabungsaufgaben ausgerichtet.

Seite zuletzt aktualisiert am: