Marktgröße und Marktanteil für Pflegeroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

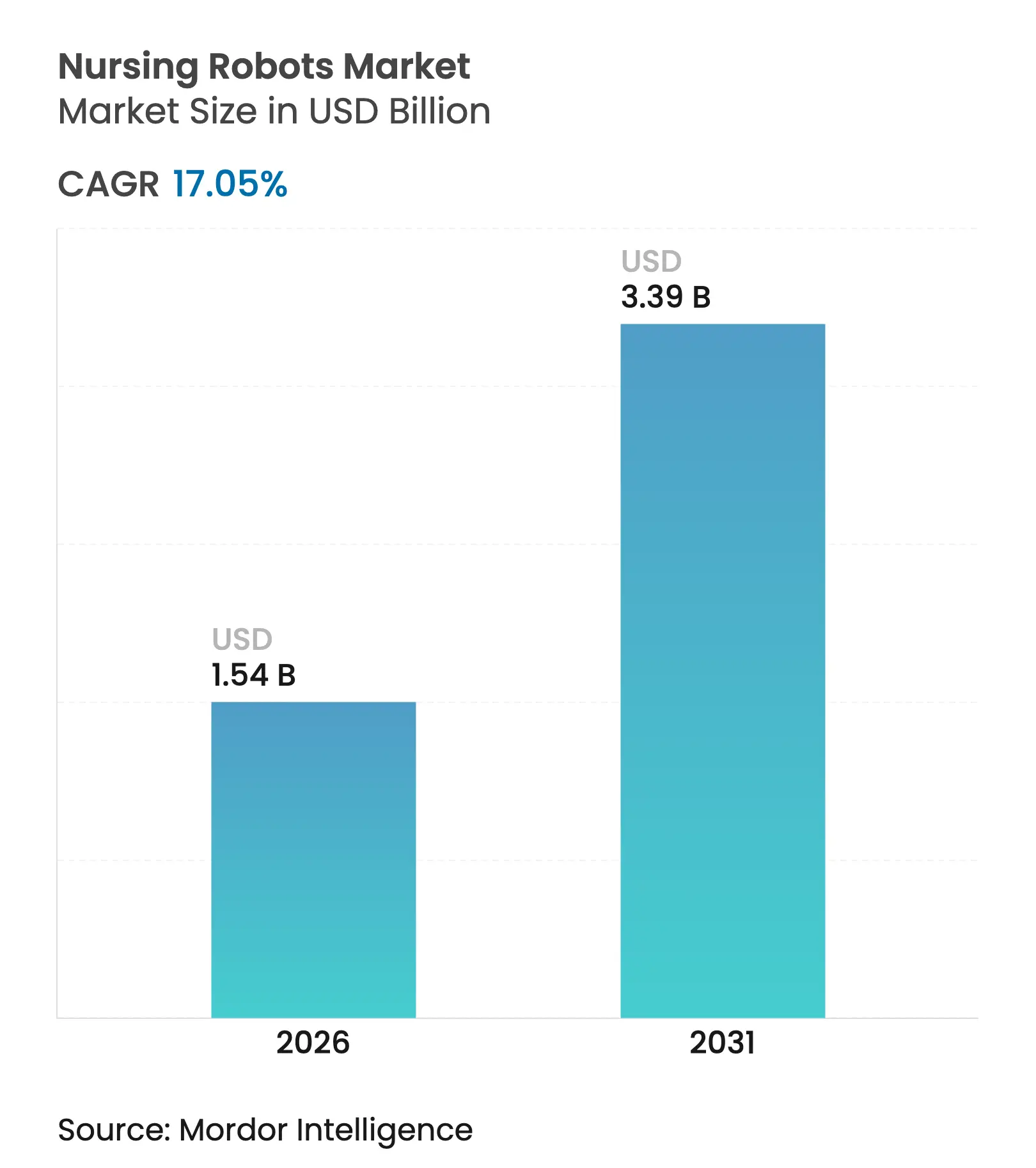

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.05% CAGR |

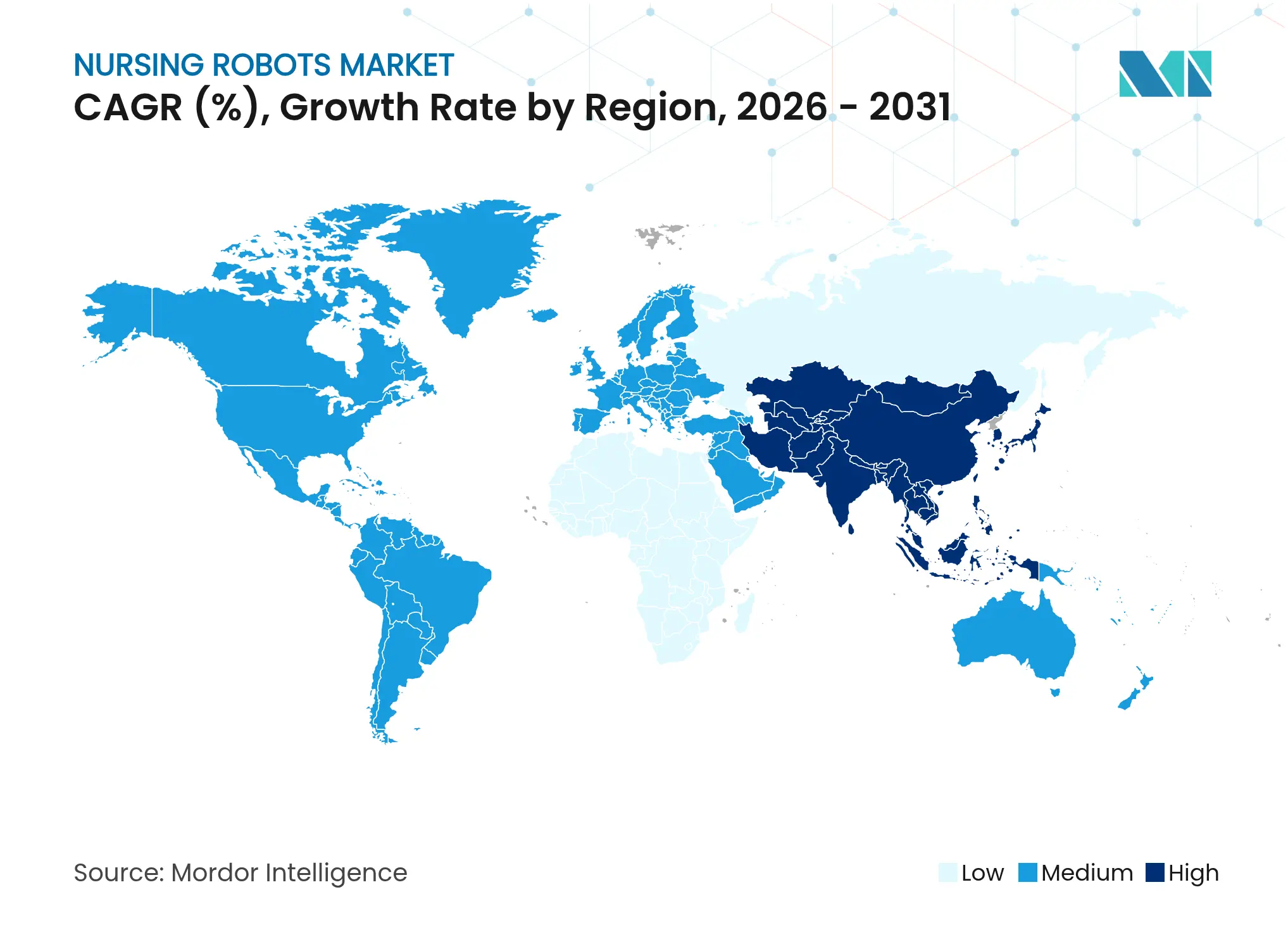

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

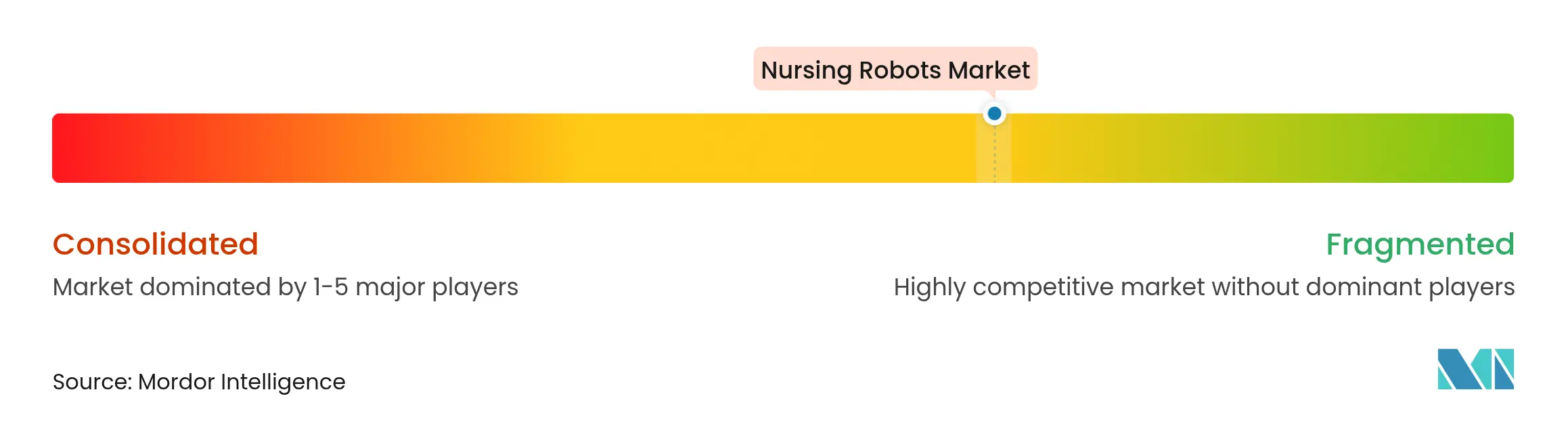

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflegeroboter von Mordor Intelligence

Die Marktgröße für Pflegeroboter wurde im Jahr 2025 auf USD 1,32 Milliarden geschätzt und soll von USD 1,54 Milliarden im Jahr 2026 auf USD 3,39 Milliarden bis 2031 wachsen, bei einer CAGR von 17,05 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf dem Zusammentreffen demografischer Druckfaktoren, technologischer Durchbrüche und Krankenhausersatz-Vergütungsmodellen, die Pflegeroboter als zentrale Gesundheitsinfrastruktur neu positionieren. Ein prognostizierter weltweiter Mangel von 4,5 Millionen Pflegekräften bis 2030, verbunden mit Foxconns Nurabot-Einsatz, der die Arbeitsbelastung von Pflegekräften um 30 % reduzierte, unterstreicht die Dringlichkeit der Automatisierung in der direkten Pflege. Selbstständige Unterstützungsroboter halten den größten Umsatzanteil dank ihrer Vielseitigkeit bei Mobilitätshilfe und Routinepflege, während robuste Risikokapitalfinanzierung die Softwareinnovation beschleunigt und die KI-Leistungsbenchmarks verbessert. Regionale Unterschiede bleiben ausgeprägt: Nordamerika profitiert vom Medicare-Programm „Acute Hospital Care at Home”, während der asiatisch-pazifische Raum das Wachstum aufgrund Japans Alterungsgesellschaftspolitik und Chinas neuem internationalem Standard für Pflegeroboter für ältere Menschen anführt. Die Wettbewerbsintensität ist moderat; etablierte Unternehmen wie Toyota und SoftBank Robotics stehen agilen Neueinsteigern wie Unlimited Robotics gegenüber, die USD 5 Millionen für krankenhausgerechte Automatisierung gesichert haben. Regulatorische Unsicherheit und Lücken bei der Haftpflichtversicherung dämpfen die Akzeptanz, doch softwaregetriebene Differenzierung und vollständig autonome Fähigkeiten erhalten den Marktoptimismus aufrecht.

Wichtigste Erkenntnisse des Berichts

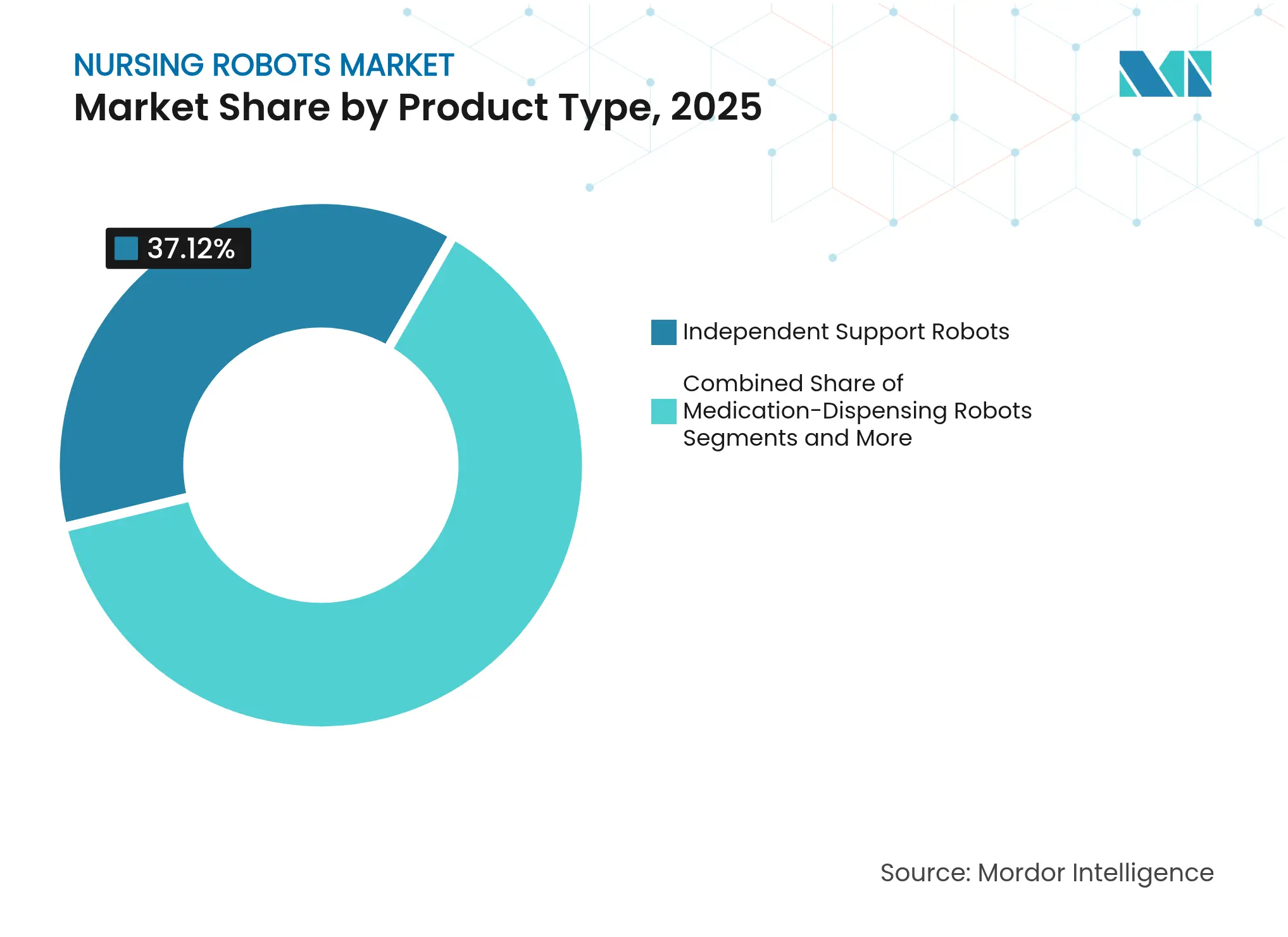

- Nach Produkttyp hielten Selbstständige Unterstützungsroboter im Jahr 2025 einen Marktanteil von 37,12 % am Markt für Pflegeroboter, während Telepräsenz- und Telemedizinroboter bis 2031 mit einer CAGR von 19,83 % wachsen sollen.

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 44,21 %; Software soll bis 2031 mit einer CAGR von 20,74 % wachsen.

- Nach Autonomiegrad dominierten halbautomatische Systeme im Jahr 2025 mit 38,56 % der Marktgröße für Pflegeroboter; vollständig autonome Plattformen sollen mit einer CAGR von 18,55 % wachsen.

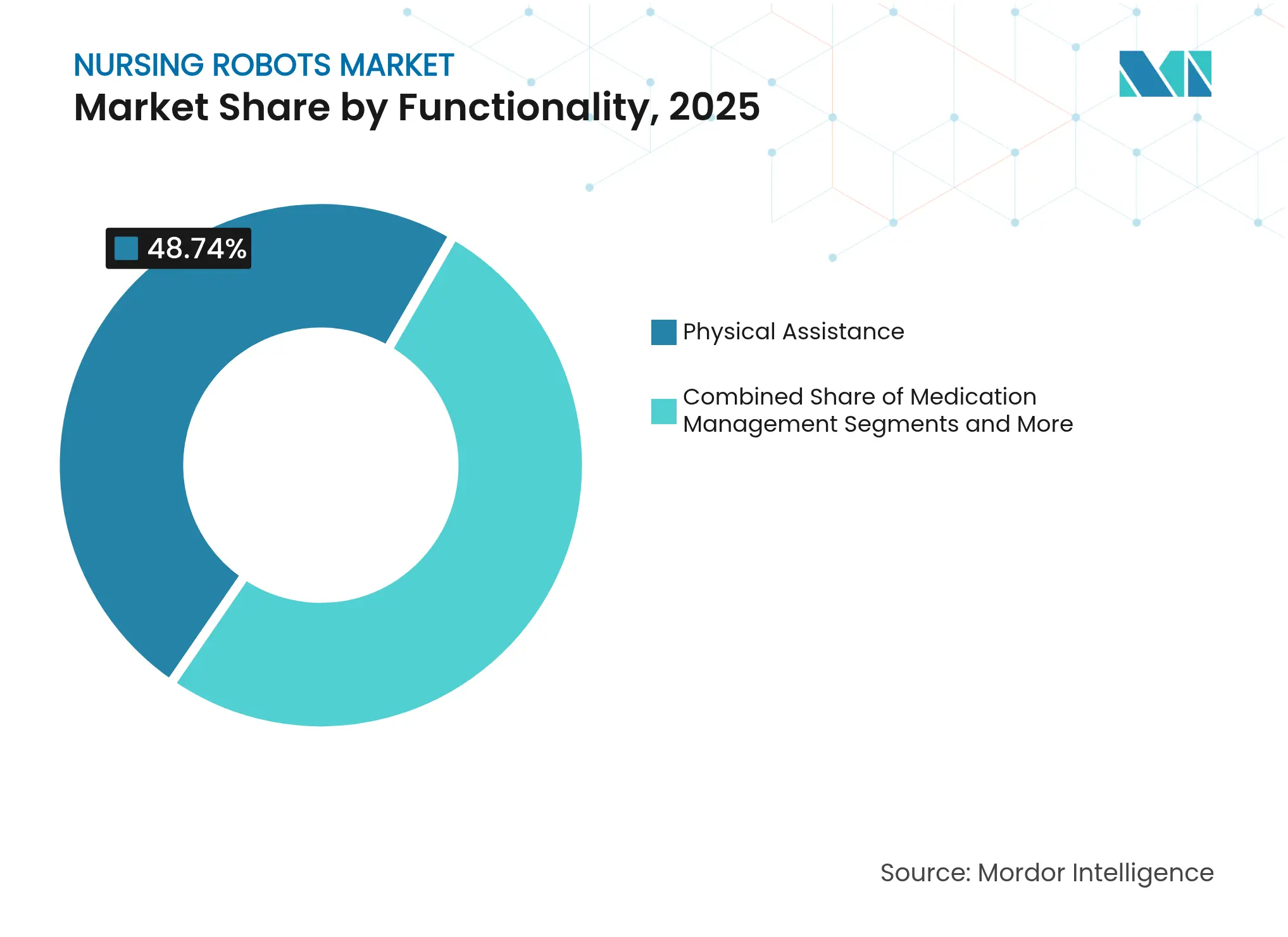

- Nach Funktionalität entfiel im Jahr 2025 ein Anteil von 48,74 % der Marktgröße für Pflegeroboter auf körperliche Unterstützung; soziale Interaktion und Begleitung entwickeln sich bis 2031 mit einer CAGR von 18,79 %.

- Nach Endnutzer entfielen im Jahr 2025 55,12 % der Marktgröße für Pflegeroboter auf Krankenhäuser und Kliniken, während häusliche Pflegeumgebungen mit einer CAGR von 18,2 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 31,87 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,47 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pflegeroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Pflegepersonal & alternde Bevölkerung | +4.2% | Global, akut in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende F&E-Investitionen & Finanzierung | +2.8% | Nordamerika & EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI, taktiler Sensorik & Mensch-Roboter-Interaktion | +3.1% | Global, angeführt von den USA, China, Japan | Mittelfristig (2–4 Jahre) |

| Entstehung empathischer, LLM-gesteuerter Pflegebegleiter | +2.5% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Vergütungsmodelle für Krankenhaus-zu-Hause-Versorgung | +1.9% | Nordamerika, frühe Einführung in der EU | Kurzfristig (≤ 2 Jahre) |

| Infektionspräventions-Zusatzfunktionen (UV-C, usw.) | +1.7% | Global, gesundheitsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Pflegepersonal und alternde Bevölkerung

Die alternde Bevölkerung Amerikas schafft bis 2032 2,1 Millionen Arbeitsplätze im Gesundheitswesen, was 45 % des gesamten Beschäftigungswachstums entspricht. Roboter wie Japans AIREC-System wechseln nun Windeln und lagern bettlägerige Patienten um, was die Erschöpfung von Pflegekräften lindert. Forschungen der University of Notre Dame belegen, dass der Einsatz von Robotern in Pflegeheimen die Personalfluktuation senkt, indem Pflegekräfte auf empathieorientierte Aufgaben verlagert werden.[1]Allison Okamura, „Pflegeroboter hilft Menschen beim Aufstehen und Hinsetzen und fängt sie auf, wenn sie fallen”, ScienceDaily, sciencedaily.comChinas Bedarf an über 6 Millionen Altenpflegekräften bei gleichzeitiger Beschäftigung von nur 500.000 verdeutlicht das Missverhältnis, das die Automatisierung überbrücken kann. Roboter arbeiten rund um die Uhr ohne Ermüdung und beheben sowohl quantitative als auch qualitative Lücken in der Patientenversorgung.

Steigende F&E-Investitionen und Finanzierung

Unlimited Robotics hat USD 5 Millionen aufgenommen, um Gary, einen multifunktionalen Krankenhausroboter für Aufgaben von der Essenslieferung bis zur Patientenbetreuung, zu vermarkten. Richtech Robotics' aufzugsfähiger Medbot erzielte in klinischen Pilotprojekten eine Liefererfolgsquote von 100 %, was das Vertrauen der Investoren stärkte. Panasonics Übernahme des dänischen AMR-Herstellers Robotize zeigt, dass Konzerne spezialisiertes Talent für den Einstieg in das Gesundheitswesen aufkaufen. Die Finanzierung zielt nun auf Software-Stacks, die auf NVIDIA Jetson Orin aufgebaut sind, was Iterationszyklen und die Markteinführungszeit verkürzt. Die Verfügbarkeit von Kapital vergrößert damit die Lücke zwischen gut finanzierten Anbietern und unterkapitalisierten Wettbewerbern.

Fortschritte bei KI, taktiler Sensorik und Mensch-Roboter-Interaktion

Zweiarmige Pflegeroboter laufen nun auf großen Sprachmodellen und koordinieren jeden Arm als unabhängigen Agenten für höhere Präzision.[2]Chuanhong Fang, „Die Multi-Agentisierung eines zweiarmigen Pflegeroboters auf Basis großer Sprachmodelle”, Bioengineering, bioengineering.com NVIDIA und Hippocratic AI berichten von Gesundheitsagenten, die menschliche Pflegekräfte bei ausgewählten Sicherheitsmetriken übertreffen. KI-gestützte taktile Sensoren übernehmen empfindliche Wundversorgungsaufgaben, die bisher Klinikern vorbehalten waren (bmcnurs.biomedcentral.com). Natürliche Sprachverarbeitung überbrückt soziale Isolation, indem sie bedeutungsvolle Patientengespräche ermöglicht und die Akzeptanzraten steigert. Insgesamt erweitern diese Durchbrüche den Einsatz von Robotern von der Logistik bis zur umfassenden Unterstützung am Krankenbett.

Entstehung empathischer, LLM-gesteuerter Pflegebegleiter

Mitgefühlsorientierte Humanoide stützen sich auf große Sprachmodelle, um Emotionen wahrzunehmen und einfühlsam zu reagieren. Foxconns Nurabot führt natürliche Gespräche und übernimmt gleichzeitig Logistikaufgaben, was die praktische Verbindung von Empathie und Funktion beweist. Klinische Studien zeigen, dass generative KI Pflegepläne erstellen kann, die professionellen Standards entsprechen. ElliQ-Einsätze in Seniorenprogrammen reduzierten Einsamkeitsmetriken durch personalisierte Dialoge. Roboter werden daher als Begleiter neu positioniert, die sowohl psychische als auch körperliche Gesundheit ansprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten, unklarer ROI & Datensicherheitsprobleme | -2.1% | Global, kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte und sich entwickelnde regulatorische Rahmenbedingungen | -1.8% | Global, regional unterschiedlich | Langfristig (≥ 4 Jahre) |

| Knappe Haftpflichtversicherung für autonome Pflegeroboter | -1.3% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Ethischer Widerstand von Gewerkschaften & Patientenvertretern | -0.9% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten, unklarer ROI und Datensicherheitsprobleme

Krankenhäuser sehen sich mit siebenstelligen Roboterrechnungen konfrontiert, während traditionelle ROI-Modelle immaterielle Gewinne wie eine höhere Mitarbeiterbindung außer Acht lassen. Roboter erfassen geschützte Gesundheitsdaten, was die Ausgaben für Cybersicherheit erhöht und die Gesamtbetriebskosten steigert. Die Integration in veraltete IT-Systeme belastet Budgets und Zeitpläne. Studien zu intelligenten Wohnumgebungen zeigen, dass Senioren Komplexität und Kosten als primäre Adoptionsbarrieren nennen, was auf parallele Herausforderungen für Heimroboter hinweist. Kleinere Einrichtungen in Schwellenländern verschieben daher Käufe und vergrößern die digitale Kluft.

Fragmentierte und sich entwickelnde regulatorische Rahmenbedingungen

Hersteller sehen sich mit unterschiedlichen Zulassungsregeln konfrontiert: Die EU-Medizinprodukteverordnung weicht von den FDA-Zulassungswegen und den Standards des asiatisch-pazifischen Raums ab.[3]Europäisches Parlament und Rat, „EUR-Lex – 02017R0745-20250110 – DE”, eur-lex.europa.eu Eine FDA-Analyse zeigt, dass 86 % der zugelassenen Operationsroboter auf Autonomiestufe 1 verbleiben, bei unklaren Leitlinien für höhere Stufen. Chinas proaktiver Standard für Altenpflege könnte das Wettbewerbsfeld zugunsten inländischer Anbieter verschieben. Wissenschaftler warnen, dass autonome KI Haftungslinien verwischt und neue rechtliche Konstrukte erfordert. Steigende Compliance-Kosten verlangsamen Produkteinführungen und erschweren globale Markteinführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Selbstständige Unterstützungsroboter definieren die Kernpflege neu

Selbstständige Unterstützungsroboter hielten im Jahr 2025 einen Marktanteil von 37,12 % am Markt für Pflegeroboter und erwiesen sich als unverzichtbar für das Heben von Patienten, die Umlagerung im Bett und Mobilitätsaufgaben, die Verletzungen von Pflegekräften mindern. Telepräsenz- und Telemedizinroboter, die am schnellsten wachsende Kategorie mit einer CAGR von 19,83 %, entsprechen Fernpflegestrategien, die Spezialisten mit Patienten in ländlichen Gebieten verbinden. Tägliche Pflege- und Transportroboter rationalisieren die Lieferung von Mahlzeiten und Wäsche und entlasten das Personal für klinische Aufgaben. Medikamentenausgaberoboter verbessern die pharmazeutische Genauigkeit; so bietet die REMEDY-Maschine in Wales rund um die Uhr Zugang zu dringenden Rezepten. Mobilitätshilfeplattformen intensivieren Rehabilitationsbemühungen und fördern eine schnellere Patientenunabhängigkeit.

Selbstständige Unterstützungsroboter gedeihen, weil Krankenhäuser robuste Nutzlastkapazität und sicherheitszertifizierte Antriebe priorisieren. Die Dominanz der Kategorie fällt mit Personalpolitiken zusammen, die auf die Reduzierung von Berufsunfällen abzielen. Das Wachstum bei Telepräsenz resultiert aus stabilem Breitband und der Unterstützung der Kostenträger für virtuelle Besuche. Tägliche Pflegeroboter nutzen die steigende Nachfrage nach Logistikoptimierung in weitläufigen Krankenhausgeländen. Medikamentenausgabegeräte unterstützen das Antibiotikamanagement durch Zeitstempelung jeder Einzeldosis und straffen die Bestandskontrollen. Mobilitätshilfen gewinnen in postakuten Rehabilitationszentren an Dynamik, die den Erfolg an beschleunigten Entlassungszeiten messen.

Nach Komponente: Software entwickelt sich zum Differenzierungsmerkmal

Hardware hielt im Jahr 2025 einen Umsatzanteil von 44,21 %, was die Kosten für Aktuatoren, Sensoren und langlebige Rahmen widerspiegelt. Der Dienstleistungsumsatz baut sich rund um Installation, vorausschauende Wartung und Mitarbeiterschulung auf. Software bleibt mit einer CAGR von 20,74 % das am schnellsten wachsende Element, da KI-Modelle nun Aufgabengenauigkeit und Gesprächsqualität definieren. Panasonics Ziel für 2035, 30 % des Konzernumsatzes aus KI-Lösungen zu erzielen, verdeutlicht diesen Wandel.

Da Maschinen zur Massenware werden, bestimmt proprietäre Software die klinische Akzeptanz durch Integration in elektronische Patientenaktensysteme. Cloud-basierte Updates fügen Sturzerkennung oder Triageroutinen hinzu und verlängern die Hardware-Lebensdauer. API-gesteuerte Ökosysteme laden Drittentwickler ein und fördern Netzwerkeffekte. Krankenhäuser bewerten Anbieter-Roadmaps auf KI-Transparenz und Modell-Nachtrainingszyklen, was Software-Governance zu einem Thema auf Vorstandsebene macht.

Nach Autonomiegrad: Übergang zur Vollautomatisierung gewinnt an Fahrt

Halbautomatische Systeme dominierten die Marktgröße für Pflegeroboter im Jahr 2025 mit einem Anteil von 38,56 %, was dem regulatorischen Komfort bei Mensch-in-der-Schleife-Kontrollen entspricht. Vollständig autonome Plattformen verzeichnen eine CAGR von 18,55 %, gestützt durch Sensorfusion und risikobewusste Pfadplanung. Diligent Robotics bewies kommerzielle Zuverlässigkeit nach 100.000 autonomen Aufzugfahrten ohne Zwischenfall.

Krankenhäuser bewerten Autonomie gegen Haftungstoleranz; missionskritische Einheiten wie Intensivstationen beginnen oft mit halbautomatischen Kurieren, bevor sie Stationen für vollständige Autonomie freigeben. Kostenträger belohnen vollständige Automatisierung, wo kontinuierliche Überwachung schwerwiegende Ereignisse verhindert. Anbieter begegnen Haftungsbedenken mit redundanten Wahrnehmungsmodulen und ausfallsicheren Bremsen, die nach IEC 61508 zertifiziert sind, was Regulierungsbehörden dazu veranlasst, Autonomiegrenzen zu überdenken.

Nach Funktionalität: Körperliche Unterstützung dominiert, während soziale Interaktion zunimmt

Körperliche Unterstützung entfiel im Jahr 2025 auf 48,74 % des Umsatzes aufgrund des greifbaren ROI durch die Reduzierung von hebungsbedingten Verletzungen. Überwachung und Telepräsenz erweitern die Reichweite von Klinikern, und automatisiertes Medikamentenmanagement reduziert Ausgabefehler auf nahezu null Abweichung. Desinfektions- und Sanitärroboter bleiben nach der Pandemie feste Bestandteile und senken konsequent die Raten nosokomialer Infektionen.

Soziale Interaktion und Begleitung, die mit einer CAGR von 18,79 % wächst, zieht Finanzierungen an, da Gesetze zur Gleichstellung psychischer Gesundheit ausgeweitet werden. Humanoide Begleiter mildern Einsamkeit in der Altenpflege und fördern die Medikamentenadhärenz durch gesprächsbasierte Impulse. Die Integration großer Sprachmodelle ermöglicht fallspezifische Empathie, die motivierende Gesprächsführung widerspiegelt und die Patientenengagement-Scores bei der Verbraucherbewertung von Krankenhäusern verbessert.

Nach Endnutzer: Krankenhäuser führen, aber häusliche Pflege wächst schnell

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 55,12 % des Umsatzes durch konzentrierte Kapitalbudgets und zentralisierte Beschaffung. Pflegeheime und Senioreneinrichtungen setzen Roboter ein, um chronische Personalengpässe zu beheben. Rehabilitationszentren investieren in gangtrainingsunterstützende Exoskelette, die an Roboter gekoppelt sind, welche Therapiewiederholungen automatisieren.

Häusliche Pflegeumgebungen verzeichnen eine CAGR von 18,2 %, da Vergütungsrichtlinien Krankenhaus-zu-Hause-Modelle validieren. Heimroboter integrieren nun Vitalzeichenüberwachung, Sprachtriage und Sturzpräventionsgurte und reduzieren vermeidbare Wiederaufnahmen. Stanford-Forschungen prognostizieren, dass Haushalte älterer Menschen mit Minderheitsmehrheit das Altern zu Hause bevorzugen, was das Potenzial für den Einsatz in Wohnumgebungen stärkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 31,87 %, gestützt durch Medicares Vergütungserweiterungen und die Tiefe des Risikokapitals. Die Vereinigten Staaten verzeichnen die höchste installierte Basis, während Kanada provinzielle Subventionen pilotiert, die ländliche Telepräsenzroboter begünstigen. Mexikos private Krankenhausgruppen setzen Roboter ein, um Premiumdienstleistungen für grenzüberschreitende Medizintouristen zu differenzieren.

Europas Binnenmarkt beschleunigt die regionale Compliance-Angleichung, obwohl jeder Mitgliedstaat die Bestimmungen der Medizinprodukteverordnung unterschiedlich auslegt. Deutschland kanalisiert industrielles Automatisierungs-Know-how in die Produktion medizinischer Roboter, und das britische NHS beschafft Roboter als Reaktion auf Personalstreiks. Südeuropäische Länder sehen sich mit einem schnelleren Wachstum der älteren Bevölkerung konfrontiert, was öffentliche Mittel für die Automatisierung des betreuten Wohnens fördert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,47 %. Japan fördert altersgerechte Robotik und verankert Subventionen im Pflegeversicherungsgesetz. China führt die globale Standardisierung an und verschafft lokalen Anbietern frühe Exportvorteile. Indiens städtische Krankenhäuser setzen Roboter in überfüllten Stationen ein, um Lieferketten zu rationalisieren, während Australien in Telegesundheitsroboter für abgelegene Gebiete für indigene Gemeinschaften investiert. Südkorea verbindet die Fertigungsstärke der Chaebol mit öffentlicher F&E und liefert exportfertige Plattformen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da Industriegiganten gegen agile Neueinsteiger antreten. Toyota nutzt schlanke Fertigung, um Stückkosten zu senken, ABB passt Industriearme für die Laborautomatisierung an, und SoftBank Robotics nutzt humanoides Fachwissen. Diligent Robotics und Richtech Robotics differenzieren sich durch gesundheitsspezifische Analysen, die den Durchsatz optimieren. Unlimited Robotics positioniert Gary als Multi-Domain-Plattform und verwischt die Grenzen zwischen Transport, Telepräsenz und sozialer Interaktion.

Strategische Kooperationen dominieren. Foxconn kooperiert mit NVIDIA, um Edge-KI-Module in Nurabot zu integrieren und Navigationsgenauigkeit sowie Gesprächslatenz zu verbessern. Panasonic übernimmt Robotize, um die vertikale Integration zu beschleunigen. Krankenhäuser unterzeichnen zunehmend mehrjährige Plattformverträge und sichern so die Ökosystemtreue. Nischenbereiche wie Infektionskontrolle und Medikamentensicherheit ziehen fokussierte Disruptoren an und schützen sie vor direkten Konfrontationen mit Konzernen.

Der Preiswettbewerb intensiviert sich bei Mittelklassemodellen, aber Gesamtlösungsverträge, die Software und Analysen bündeln, erhalten die Margen. Regulatorische Kompetenz entwickelt sich zu einem Schutzwall; Anbieter, die multiregionale Zulassungen erhalten, gewinnen Unternehmensverträge. Cybersicherheitszertifizierungen beeinflussen nun Ausschreibungen und begünstigen Unternehmen mit ISO-27001- und HIPAA-Compliance-Roadmaps.

Marktführer im Bereich Pflegeroboter

Richtech Robotics Inc.

Relay Robotics, Inc.

Diligent Robotics

Fraunhofer IPA

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Foxconn stellte Nurabot auf der Computex 2025 vor und integrierte NVIDIA Jetson Orin, um die Arbeitsbelastung von Pflegekräften in Krankenhauspilotprojekten um 30 % zu reduzieren.

- März 2025: China erhielt die IEC-Genehmigung für den ersten internationalen Standard für Altenpflegeroboter und setzte damit globale Design- und Testbenchmarks.

- Februar 2025: Diligent Robotics' Moxi überschritt 1 Million autonome Entnahmen in realen Krankenhausumgebungen und bestätigte damit industrielle Zuverlässigkeit.

Berichtsumfang des globalen Marktes für Pflegeroboter

Gemäß dem Berichtsumfang sind Pflegeroboter hochentwickelte Robotersysteme, die Gesundheitsfachkräfte bei der Patientenversorgung unterstützen. Diese Roboter übernehmen vielfältige Aufgaben, darunter Mobilitätshilfe, Baden, Ankleiden und Überwachung von Vitalzeichen, mit dem Ziel, die Effizienz und Qualität der Gesundheitsdienstleistungen zu steigern.

Der Markt für Pflegeroboter ist nach Produkttyp, Endnutzern und Geografie segmentiert. Nach Produkttyp ist der Markt in selbstständige Unterstützungsroboter, tägliche Pflege- und Transportroboter, Medikamentenausgaberoboter und weitere Produkttypen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeumgebungen, Pflegeheime und weitere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Selbstständige Unterstützungsroboter |

| Tägliche Pflege- und Transportroboter |

| Medikamentenausgaberoboter |

| Telepräsenz- und Telemedizinroboter |

| Mobilitäts- und Fortbewegungshilferoboter |

| Hardware |

| Software |

| Dienstleistungen |

| Vollständig Autonom |

| Halbautomatisch |

| Körperliche Unterstützung |

| Soziale Interaktion und Begleitung |

| Überwachung und Telepräsenz |

| Medikamentenmanagement |

| Desinfektion und Sanitär |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeumgebungen |

| Pflegeheime |

| Rehabilitationszentren |

| Senioreneinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Selbstständige Unterstützungsroboter | |

| Tägliche Pflege- und Transportroboter | ||

| Medikamentenausgaberoboter | ||

| Telepräsenz- und Telemedizinroboter | ||

| Mobilitäts- und Fortbewegungshilferoboter | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Autonomiegrad | Vollständig Autonom | |

| Halbautomatisch | ||

| Nach Funktionalität | Körperliche Unterstützung | |

| Soziale Interaktion und Begleitung | ||

| Überwachung und Telepräsenz | ||

| Medikamentenmanagement | ||

| Desinfektion und Sanitär | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeumgebungen | ||

| Pflegeheime | ||

| Rehabilitationszentren | ||

| Senioreneinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Pflegeroboter im Jahr 2026?

Der Markt für Pflegeroboter ist im Jahr 2026 USD 1,54 Milliarden wert.

Wie schnell wird der Markt für Pflegeroboter bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 17,05 % wächst und bis 2031 USD 3,39 Milliarden erreicht.

Welches Produktsegment hält den größten Marktanteil bei Pflegerobotern?

Selbstständige Unterstützungsroboter führten im Jahr 2025 mit einem Anteil von 37,12 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnell alternde Bevölkerungen, staatliche Förderung und Chinas neuer Standard für Altenpflegeroboter treiben eine CAGR von 18,47 % an.

Wie beeinflussen Krankenhaus-zu-Hause-Programme die Akzeptanz?

Die Medicare-Vergütung validiert den Einsatz von Heimrobotern und erweitert die Nachfrage über Krankenhäuser hinaus.

Was hemmt die breitere Einführung vollständig autonomer Pflegeroboter?

Hohe Kapitalkosten, fragmentierte Regulierung, knappe Haftpflichtversicherung und ethische Bedenken begrenzen die schnelle Akzeptanz derzeit.

Seite zuletzt aktualisiert am: